Heimtierimpfstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

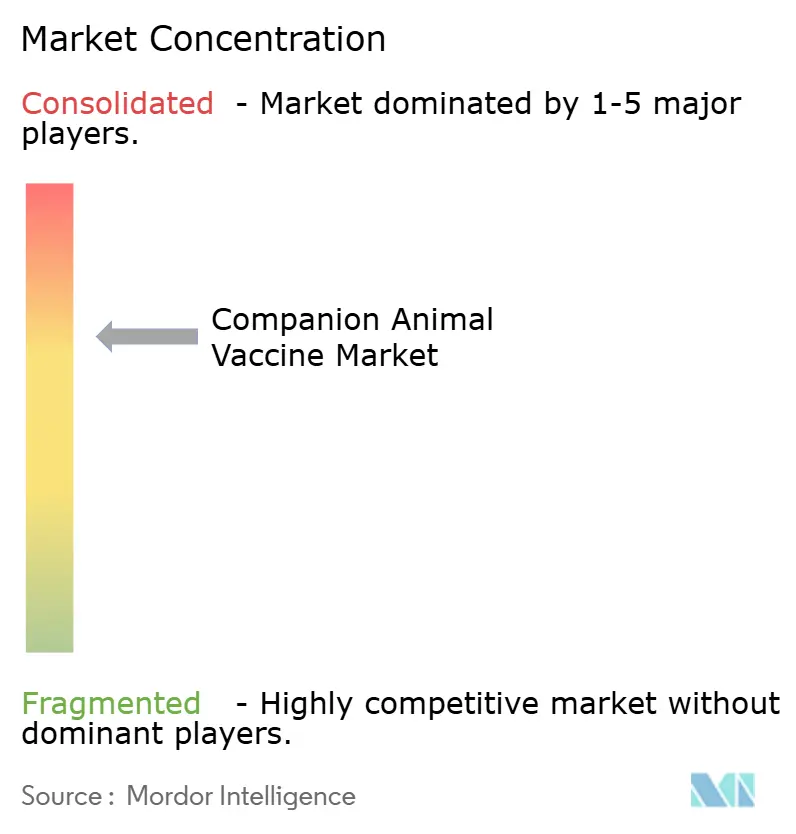

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimtierimpfstoffmarkt Analyse von Mordor Intelligence

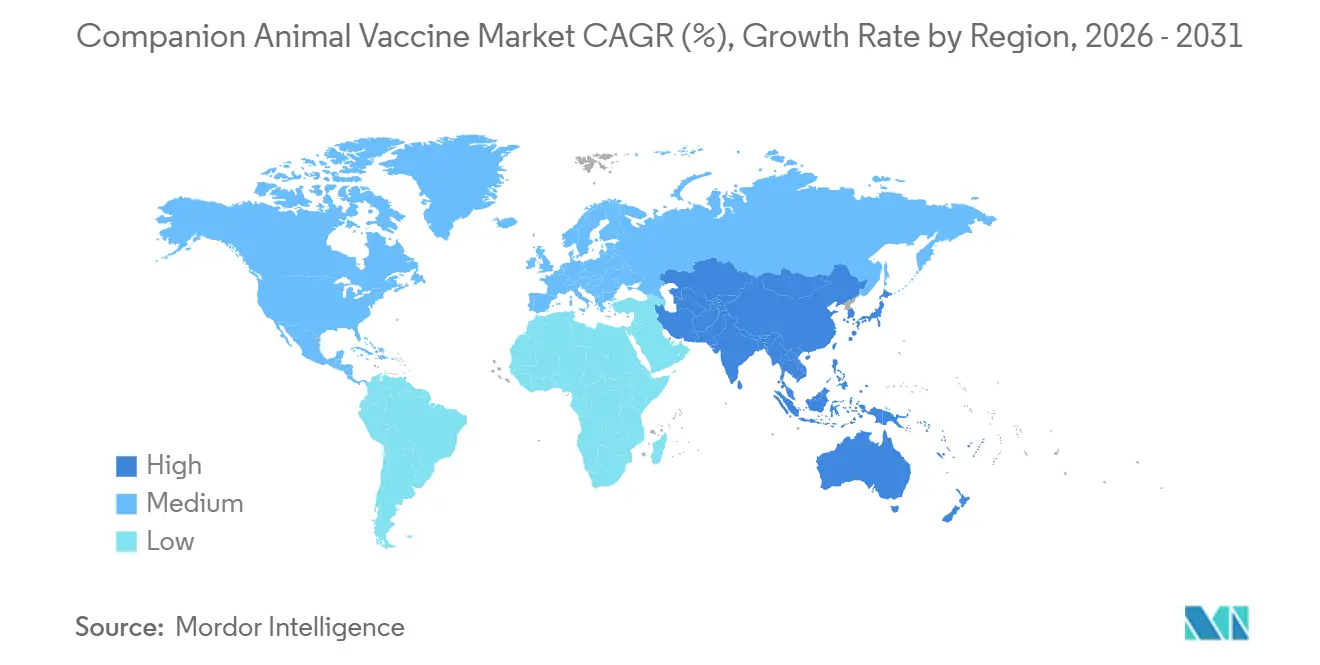

Die Marktgröße für Heimtierimpfstoffe wird voraussichtlich von 3,80 Milliarden USD im Jahr 2025 und 4,03 Milliarden USD im Jahr 2026 auf 5,40 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,02 % zwischen 2026 und 2031 entspricht. Der Schwung resultiert aus der Vermenschlichung von Haustieren, öffentlichen Gesundheitsmandaten, die die Tollwutimpfung bei Hunden als wesentlich betrachten, sowie stetigen Verbesserungen in der Impfstofftechnologie, insbesondere bei rekombinanten Plattformen. Die Kernnachfrage profitiert auch vom WHO-Programm „Zero by 30”, das mehr als 50 endemische Länder dazu veranlasst hat, ab 2024 eine Impfabdeckung von 70 % bei Hunden umzusetzen. Im Jahr 2025 führte Nordamerika mit einem Anteil von 41,45 % am globalen Umsatz, während Asien-Pazifik bis 2031 auf eine CAGR von 7,43 % zusteuert, bedingt durch den steigenden Hunde- und Katzenbesitz in China und Indien. Die im August 2024 finalisierten US-Importvorschriften verlangen für alle Hunde aus Hochrisikoländern den Nachweis einer Tollwutimpfung, Mikrochipkennzeichnung und Serologie, was die Nachfrage nach Reiseimpfungen an der Grenze effektiv ausweitet.

Wichtigste Erkenntnisse des Berichts

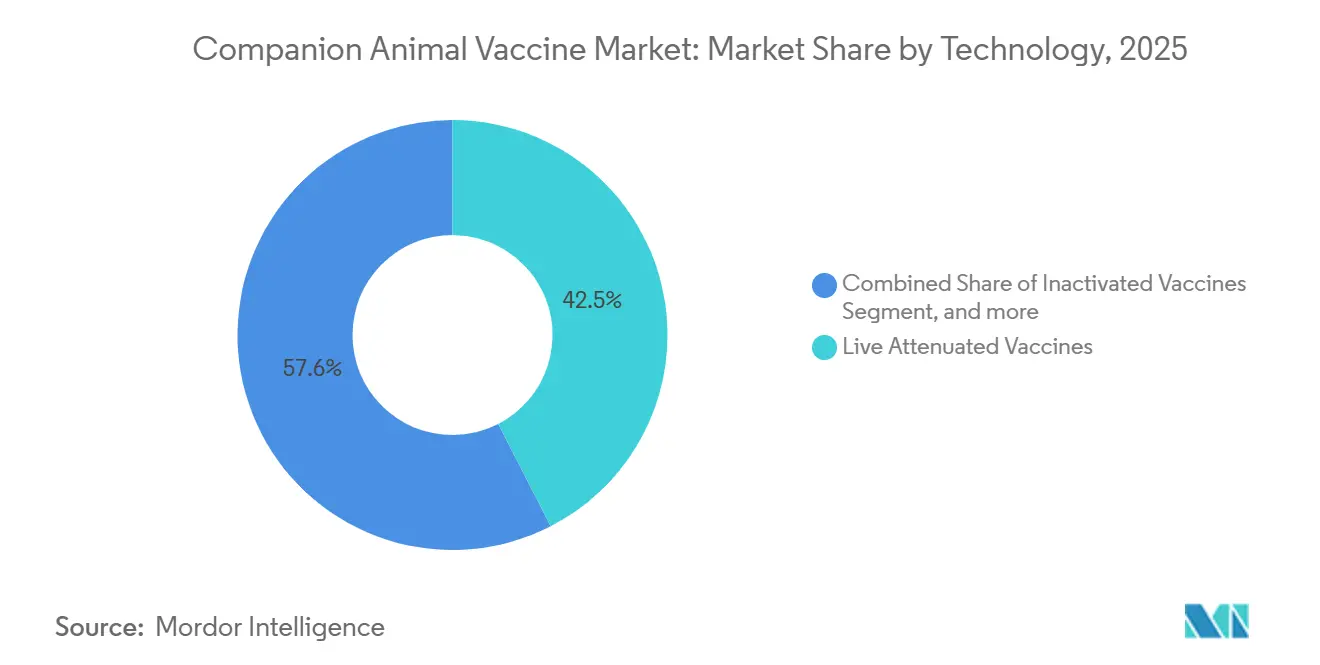

- Im Jahr 2025 führten lebendabgeschwächte Produkte den Heimtierimpfstoffmarkt mit einem Anteil von 42,45 %, während rekombinante Impfstoffe bis 2031 eine CAGR von 8,43 % erzielen dürften.

- Nach Tierart entfielen auf Hunde 62,56 % des Umsatzes im Jahr 2025, doch das Katzensegment wird voraussichtlich bis 2031 mit einer CAGR von 8,65 % wachsen.

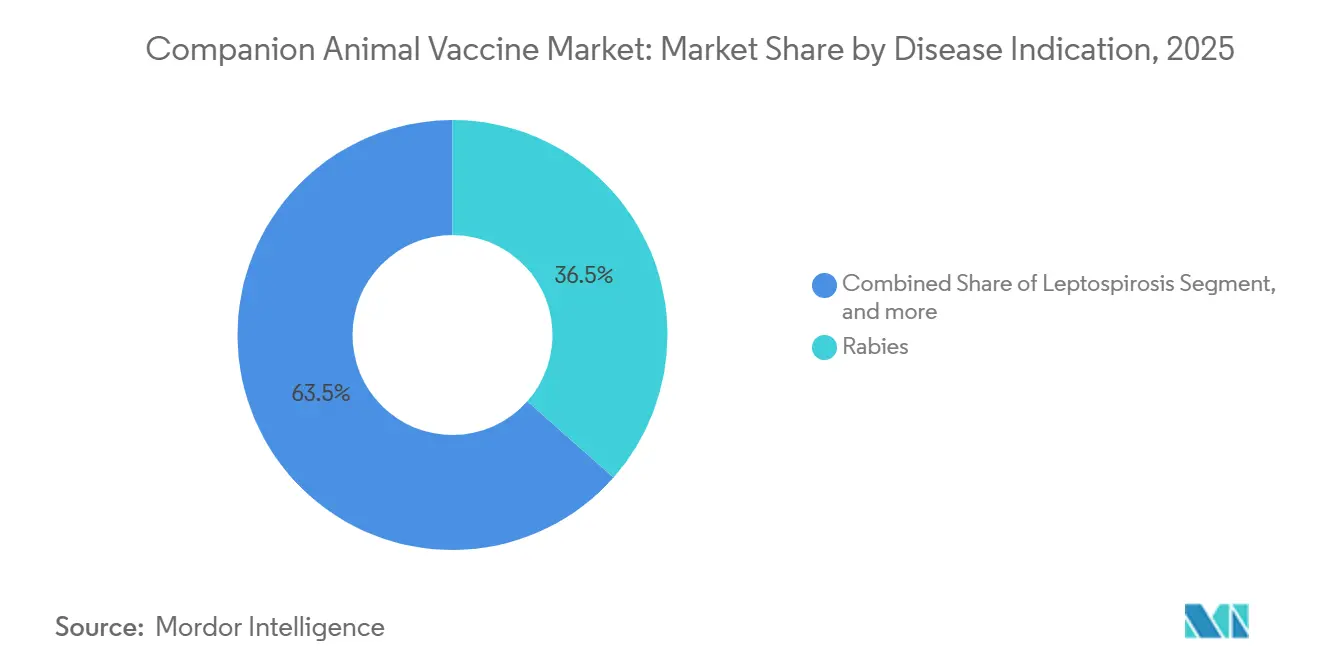

- Nach Krankheitsindikation entfiel auf Tollwut im Jahr 2025 ein Anteil von 36,54 % am globalen Umsatz; Lyme-Borreliose-Impfstoffe werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,32 % expandieren.

- Nach Endnutzer entfielen auf Tierkliniken und Tierarztpraxen 55,43 % des Umsatzes im Jahr 2025, doch E-Commerce-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen.

- Nach Geografie führte Nordamerika mit einem Anteil von 41,45 % am globalen Umsatz, während Asien-Pazifik bis 2031 auf eine CAGR von 7,43 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Heimtierimpfstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Adoption von Heimtieren weltweit | +1.2% | China, Indien, städtisches Lateinamerika, Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz zoonotischer Krankheiten und Kampagnen im Bereich der öffentlichen Gesundheit | +1.0% | Subsaharisches Afrika, Südasien, Südostasien, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Impfstoffbiotechnologie, wie rekombinante Plattformen | +0.9% | Nordamerika, Europa, Premiumsegmente Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Tollwutbekämpfung mit Pflicht zur Hundeimpfung | +0.8% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aufnahmeprotokolle in Tierheimen mit Anforderung schnell wirkender Impfstoffe | +0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tierversicherung mit Abdeckung präventiver Impfkosten | +0.7% | Vereinigte Staaten, Kanada, Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adoption von Heimtieren weltweit

China zählte im Jahr 2024 187 Millionen Hunde und Katzen, und Indiens Hundepopulation stieg von 19,4 Millionen im Jahr 2018 auf 31 Millionen bis 2023, was eine dauerhafte Grundlage für die routinemäßige Immunisierung schafft. Ähnliche Zuwächse zeigten sich in den Vereinigten Staaten, wo die Amerikanische Veterinärmedizinische Vereinigung (AVMA) im Jahr 2024 89,7 Millionen Hunde und 73,8 Millionen Katzen in Haushalten verzeichnete[1]Amerikanische Veterinärmedizinische Vereinigung, "US-Statistiken zur Haustierhaltung 2024," avma.org. Tierheimadoptionen stiegen im Jahresvergleich um 12 %, und aktualisierte Aufnahmerichtlinien verlangen eine Impfung innerhalb von 48 Stunden, was die unmittelbare Nachfrage nach schnell wirkenden Formulierungen steigert. Urbanisierung erhöht das verfügbare Einkommen und ermöglicht es Besitzern, Haustiere wie Familienmitglieder zu behandeln und der Vorsorge, einschließlich Kombinationsauffrischungen, Priorität einzuräumen. Hersteller haben mit Einzeldosis-Hochtiter-Fläschchen reagiert, die Erstbesitzer ansprechen, die Komfort suchen.

Zunehmende Inzidenz zoonotischer Krankheiten und Kampagnen im Bereich der öffentlichen Gesundheit

Etwa 60 % der neu auftretenden menschlichen Krankheitserreger sind zoonotischer Natur, eine Statistik, die den CDC-WHO-Rahmen „One Health” untermauert. Tollwut verursachte im Jahr 2024 schätzungsweise 59.000 menschliche Todesfälle, wobei Hunde für 99 % der Übertragung verantwortlich sind, was die WHO-Kampagne „Zero by 30” vorantreibt. In den Vereinigten Staaten stiegen die Leptospirose-Fälle bei Hunden zwischen 2020 und 2024 um 18 %, was Veterinärverbände dazu veranlasste, den Impfstoff in 32 Bundesstaaten von optional zu empfohlen umzustufen. Neue CDC-Importstandards, die 2024 eingeführt wurden, schreiben die Tollwutimpfung für Hunde vor, die aus Hochrisikoländern einreisen, und gewährleisten so die grenzüberschreitende Einhaltung der Vorschriften.

Fortschritte in der Impfstoffbiotechnologie, wie rekombinante Plattformen

Rekombinante Konstrukte eliminieren das Risiko der Rückkehr zur Virulenz und vereinfachen die Kühlkettenlogistik, was eine breitere geografische Reichweite ermöglicht. Das australische Amt für die Regulierung der Gentechnologie genehmigte Nobivac Puppy DP Plus im Jahr 2024 und markierte damit den ersten gentechnisch veränderten Impfstoff gegen das canine Parvovirus[2]Amt für die Regulierung der Gentechnologie, "Entscheidungsprotokoll: Nobivac Puppy DP Plus," ogtr.gov.au. Oncept, ein rekombinantes Therapeutikum für das canine Melanom, hat seit seiner Zulassung durch das USDA im Jahr 2010 mehr als 50.000 verabreichte Dosen überschritten, was das Sicherheitsprofil von Untereinheitenplattformen unterstreicht. In Fachzeitschriften veröffentlichte Studien aus dem Jahr 2025 zeigten, dass experimentelle mRNA-Tollwutkandidaten neutralisierende Titer lieferten, die denen inaktivierter Impfstoffe entsprechen, während sie bei 25 °C 14 Tage lang stabil blieben – ein Durchbruch für ressourcenbeschränkte Umgebungen. Die Untereinheitenherstellung eliminiert die Kultivierung ganzer Krankheitserreger, senkt die Produktionskosten um bis zu 30 % und verkürzt die Hochlaufzeiten während Ausbrüchen.

Staatliche Initiativen zur Tollwutbekämpfung mit Pflicht zur Hundeimpfung

Fünfzig Länder aktualisierten ihre Gesetzgebung in den Jahren 2024–2025, um eine Hundeimpfquote von 70 % vorzuschreiben, in Übereinstimmung mit den WHO-Zielen. Indien stellte im Jahr 2024 5 Milliarden INR (ca. 60 Millionen USD) für städtische Hundekampagnen bereit, die 30 Millionen Tiere abdecken. Kenia kooperierte mit der Globalen Allianz für die Tollwutkontrolle, um 2 Millionen Hunde zu impfen, was zu einer Reduzierung der menschlichen Tollwutfälle um 40 % im Jahresvergleich führte. Die Philippinen registrierten Rabisin und Felocell-4 im Jahr 2024 und erweiterten damit den Produktzugang für kommunale Kampagnen. Solche mehrjährigen Ausschreibungen geben Herstellern Nachfragesicherheit und rechtfertigen Kapazitätserweiterungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Impfstoffentwicklung und behördliche Zulassungen | -0.6% | Nordamerika, Europa, globale Biotech-Start-ups | Langfristig (≥ 4 Jahre) |

| Kühlketten- und Vertriebsherausforderungen in Schwellenländern | -0.4% | Ländliches Asien-Pazifik, Subsaharisches Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Impfzögern bei einigen Besitzern aufgrund von Sicherheitsbedenken | -0.3% | Vereinigte Staaten, Kanada, Westeuropa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Tierkliniken mit Preisdruck | -0.3% | Vereinigte Staaten, Kanada, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Impfstoffentwicklung und behördliche Zulassungen

Die Entwicklung eines neuen Tierimpfstoffs von der Entdeckung bis zur USDA- oder FDA-CVM-Zulassung kann 5–7 Jahre und 10–50 Millionen USD erfordern, was kleinere Marktteilnehmer abschreckt[3]USDA-Zentrum für veterinärmedizinische Biologika, "Übersicht über die Lizenzierung," aphis.usda.gov. Obligatorische Wirksamkeitsstudien an Zielspezies, pädiatrische Sicherheitsbewertungen und Stabilitätsprüfungen bei mehreren Temperaturen verlängern die Zeitpläne im Vergleich zu einigen menschlichen Notfallzulassungswegen. Rekombinante und mRNA-Konstrukte unterliegen einer zusätzlichen Prüfung nach GVO-Vorschriften; Australiens dreijährige Überprüfung von Nobivac Puppy DP Plus umfasste Umweltbewertungen und öffentliche Kommentare vor der Freigabe im Jahr 2024. Patentabläufe drohen für Blockbuster-Portfolios wie die von Vanguard und Nobivac, doch Generika bleiben selten, da die Replikation lebendabgeschwächter Stammkulturen unter den Bedingungen der aktuellen Guten Herstellungspraxis (cGMP) technisch anspruchsvoll ist.

Kühlketten- und Vertriebsherausforderungen in Schwellenländern

Lebendabgeschwächte und mRNA-Produkte müssen zwischen 2 °C und 8 °C vom Werk bis zum Patienten gelagert werden, eine Bedingung, die in ländlichen Gebieten mit unregelmäßiger Stromversorgung häufig nicht erfüllt wird. WHO-Audits in Indien, Kenia und den Philippinen verzeichneten im Jahr 2024 Temperaturabweichungen bei bis zu 40 % der geprüften Sendungen. Thermostabile Optionen schreiten voran; HIPRAs umgebungsstabiler Tollwutimpfstoff behielt seine Wirksamkeit 30 Tage lang und erhielt im Juni 2024 die philippinische Zulassung. Dennoch erfordern lyophilisierte Fläschchen eine Rekonstitution, was Handhabungsfehler und zusätzliche Zeit in Tierheimkliniken mit hohem Durchsatz verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Rekombinante Plattformen gewinnen Marktanteile trotz Dominanz lebendabgeschwächter Impfstoffe

Lebendabgeschwächte Produkte hielten im Jahr 2025 einen Marktanteil von 42,45 % im Heimtierimpfstoffmarkt und sicherten ihre Rolle als kosteneffiziente Optionen für Kernkrankheiten wie Staupe und Parvovirus. Das rekombinante Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,43 % wachsen, angetrieben durch seinen Sicherheitsvorteil, verbesserte Stabilität und den neu validierten regulatorischen Weg, wie durch Australiens Zulassung von Nobivac Puppy DP Plus im Jahr 2024 demonstriert. Inaktivierte Plattformen bleiben wichtig für Tollwut und Leptospirose, stehen jedoch unter Preisdruck, da rekombinante Titer die Parität erreichen. Toxoid-, Viralvektor- und virusähnliche Partikeltechnologien repräsentierten zusammen etwa 8 % des Umsatzes im Jahr 2025, während DNA- und mRNA-Kandidaten trotz ermutigender Antikörperprofile in Fachzeitschriften aus dem Jahr 2025 noch in der Vorkommerzialisierungsphase sind.

Das künftige Wachstum wird von der Senkung der Produktionskosten und der Vereinfachung der Kühlkettenlogistik abhängen. Rekombinante Untereinheiten können in Fermentern mit niedrigerer Biosicherheitsstufe produziert werden, was die Investitionsausgaben reduziert, und Einzeldosisverpackungen vereinfachen den Klinikablauf. Hersteller erkunden auch nadelfreie Injektoren und intranasale Formate, um Stress für Tiere und Besitzer zu minimieren – Faktoren, die die Akzeptanz weiter steigern könnten. Da der Patentschutz für etablierte abgeschwächte Marken nachlässt, erwarten rekombinante Entwickler mehr Spielraum für Preis-Mix-Gewinne und eine schnellere Akzeptanz neuer Konstrukte im Heimtierimpfstoffmarkt.

Nach Tierart: Katzensegment beschleunigt sich mit steigendem städtischen Besitz

Hunde generierten 62,56 % des Umsatzes im Jahr 2025, hauptsächlich aufgrund einer breiteren Krankheitsabdeckung und strengerer Tollwutmandate. Dennoch wird das Katzensegment bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, was den Wandel hin zum Wohnen in Wohnungen und die weit verbreitete Einführung von FVRCP-Protokollen widerspiegelt, die eine Impfung innerhalb von zwei Tagen nach der Aufnahme erfordern. Die Akzeptanz bei Katzen profitiert auch von praktischen Kombinationsfläschchen, die die Notwendigkeit mehrerer Klinikbesuche reduzieren. Kaninchen, Vögel, Equiden und Exoten machten zusammen etwa 12 % der Ausgaben im Jahr 2025 aus, hauptsächlich gebunden an Nischenpathogene wie RHDV.

Leitlinienaktualisierungen im Jahr 2024 stuften FeLV von Kern- auf Nicht-Kernimpfstoff für streng in Innenräumen lebende Katzen um, was vorübergehend die Stückzahlen des Impfstoffs reduzierte, während Budgets für neuere Kandidaten gegen felines Immundefizienzvirus und infektiöse Peritonitis freigesetzt wurden. In der Hundeheilkunde steigen Lyme-Borreliose- und Leptospirose-Auffrischungen, da sich Zecken- und Nagetiergebiete ausweiten. Die anhaltende Urbanisierung in der Asien-Pazifik-Region wird das Katzenportfolio voraussichtlich schneller wachsen lassen als das Hundesegment und damit seine Rolle im Heimtierimpfstoffmarkt stärken.

Nach Krankheitsindikation: Lyme-Borreliose-Impfstoffe steigen in endemischen Zonen stark an

Tollwut dominierte mit einem Anteil von 36,54 % im Jahr 2025, gestützt durch staatliche Mandate und WHO-Finanzierungsströme. Lyme-Borreliose-Impfstoffe sind auf Kurs für eine CAGR von 9,32 %, da mit Borrelia infizierte Zeckenpopulationen sich über traditionelle Hotspots hinaus ausbreiten und die AAHA-Leitlinien die Impfung in 15 US-Bundesstaaten von optional zu empfohlen umgestuft haben. Die DAPP-Kombination machte 22 % des Umsatzes aus, während FVRCP 14 % kontrollierte, aber zurückbleibt, weil Katzenbesitzer weniger Klinikbesuche machen.

Andere Indikationen wie Leptospirose und Bordetella verfolgen spezifische umwelt- und haltungsbedingte Risiken. Bemerkenswert ist ein Anstieg der Leptospirose-Impfungen um 12 % im Jahr 2024 nach einem dokumentierten Anstieg der caninen Fälle in den USA. Neue Therapien für canine Influenza und felines Immundefizienzvirus bleiben klein, könnten aber neue Umsatzströme erschließen, sobald klinische Daten ausgereift sind und die Kennzeichnung erweitert wird.

Nach Endnutzer: E-Commerce stört den traditionellen Veterinärvertrieb

Tierkliniken kontrollierten 55,43 % des Umsatzes im Jahr 2025 und behalten die klinische Autorität über die anfänglichen Welpen- und Kätzchenpläne. Dennoch werden Online-Apotheken und Telemedizinportale bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen, ermöglicht durch Plattformen wie Chewy Pharmacy und VetsterRx, die die Ausstellung von Rezepten mit der Lieferung nach Hause verknüpfen. Der stationäre Einzelhandel machte 2025 18 % aus und schwenkt auf Wochenend-Impfkliniken um, die von Vertragstierärzten betrieben werden und Dosen zu Preisen anbieten, die 40 % unter den Krankenhauspreisen liegen.

Tierheime und Rettungsorganisationen machten 12 % der Nachfrage im Jahr 2025 aus, unterstützt durch kommunale Budgets, die Mengenrabatte sicherten. Die Konsolidierung von Unternehmenskliniken, angeführt von Mars Veterinary Health, National Veterinary Associates und VCA, konzentriert die Kaufkraft, senkt die Preise pro Dosis und drückt die Herstellermargen. Direkt-an-Verbraucher-Abonnementmodelle entstehen, insbesondere in den Vereinigten Staaten, wo Präventionspakete jährliche Auffrischungen und Herzwurmpillen abdecken und so wiederkehrende Einnahmen im Heimtierimpfstoffmarkt stärken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,45 % am globalen Volumen, angetrieben durch hohe Besitzraten und CDC-Vorschriften, die die Tollwutimpfung als obligatorische Maßnahme der öffentlichen Gesundheit betrachten. Die Tierversicherungsabdeckung in Kanada erreichte 2024 4,5 %, wobei 40 % der Policen Vorsorgeimpfungen abdecken – ein Faktor, der sich in stabileren Bestellmustern niederschlägt. Unternehmensklinikketten dominieren 25–30 % der US-amerikanischen Einrichtungen und nutzen ihre Größe, um Lieferanten zu Rabatten zu drängen, während sie dennoch Premium-Rekombinantmarken führen.

Asien-Pazifik wird bis 2031 mit einer CAGR von 7,43 % prognostiziert, gestützt durch Chinas 187 Millionen Haustiere und Indiens aggressive Budgets zur Tollwutbekämpfung. Philippinische Zulassungen für Rabisin und Felocell-4 im Jahr 2024 erweiterten den Katalog für staatliche Beschaffungen. Japan, Südkorea und Australien führen die regionale Tierversicherungsaufnahme mit 8–12 % an; diese Policen erstatten zunehmend Nicht-Kernimpfungen und treiben den Preis-Mix nach oben.

Europa hielt etwa 28 % des Umsatzes im Jahr 2025, unterstützt durch strenge Tollwutvorschriften für Reisende mit Haustieren und die EMA-Aufsicht, die Mehrfachantigen-Einführungen beschleunigt. Der Nahe Osten und Afrika zusammen erfassten 6 %, wobei Kenia, Tansania und Südafrika im Jahr 2024 120 Millionen USD für Massenimpfkampagnen bei Hunden einsetzten. Südamerika repräsentierte 5 %; Brasilien und Argentinien treiben den Großteil des Volumens, stehen aber vor makroökonomischen Gegenwind, der den Rollout von Premium-Produkten verlangsamt. Kühlkettenlücken bestehen in vielen ländlichen Gebieten fort und bieten thermostabilen Formulierungen Raum zur Differenzierung im Heimtierimpfstoffmarkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Zoetis, Boehringer Ingelheim und Elanco kontrollierten zusammen etwa 60 % des nordamerikanischen Umsatzes im Jahr 2025; der asiatische Anteil fragmentiert sich jedoch, da HIPRA, Indian Immunologicals und Hester Biosciences Ausschreibungen mit umgebungsstabilen oder günstigeren Produktlinien gewinnen. Die Vanguard-Portfolios von Zoetis und die Nobivac-Portfolios von Boehringer generierten im Jahr 2024 zusammen mehr als 1 Milliarde USD an globalem Umsatz, doch bevorstehende Patentabläufe könnten die Margen bis Ende der 2020er Jahre um 10–15 % schmälern. Merck Animal Health und Virbac konkurrieren in Nischenbereichen wie feliner Leukämie und caniner Influenza und stützen sich auf den regulatorischen Erstmovervorteil, um Preisaufschläge zu verteidigen.

Die Konsolidierung von Unternehmenskliniken intensiviert Preisverhandlungen, während E-Commerce-Disruptoren den Auffrischungsumsatz in Kliniken schmälern. Im Oktober 2024 stellte Zoetis 150 Millionen USD bereit, um die Kapazität in Kalamazoo für rekombinante und mRNA-Plattformen zu erweitern, was die Erwartung signalisiert, dass Konstrukte der nächsten Generation bis Mitte des Jahrzehnts einen höheren Anteil einnehmen werden.

Kleine Biotechnologieunternehmen wie Brilliant Bio Pharma konzentrieren sich auf mRNA-Kandidaten für canine Influenza und FIV; Kapitalbeschränkungen und langwierige Zulassungszeiträume bleiben jedoch erhebliche Hürden. Insgesamt konzentrieren sich die Lieferantenstrategien auf Kühlketteninnovation, Kombinationsdosierung und Abonnementpartnerschaften, die wiederkehrende Einnahmen im Heimtierimpfstoffmarkt sichern.

Führende Unternehmen im Heimtierimpfstoffmarkt

Elanco Animal Health Incorporated

Boehringer Ingelheim GmbH

Merck & Co. Inc.

Zoetis Inc.

Bioveta AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Zoetis führte Vanguard Recombishield ein, einen neuen injizierbaren Impfstoff gegen Bordetella bronchiseptica, auch bekannt als Zwingerhusten, in den Vereinigten Staaten. Am 4. März 2025 vom USDA zugelassen, ist es der erste Hundeimpfstoff mit Pertactin-Protein für eine verbesserte Immunität. Der Impfstoff verwendet rekombinante Technologie, um ein komfortableres und minimal schmerzhaftes Immunisierungserlebnis für Haustiere zu bieten.

- August 2025: RUMA CA&E startete eine neue Umfrage zur Impfstoffversorgung für Heimtiere und Pferde. Diese Umfrage folgt einem früheren Fragebogen, der sich auf Nutz- und Landwirtschaftstiere konzentrierte. Die Initiative zielt darauf ab, die Verfügbarkeit von Impfstoffen und Probleme in der Lieferkette in verschiedenen Sektoren zu bewerten.

- Februar 2025: Merck Animal Health gab bekannt, dass S&P Global Animal Health dem injizierbaren BRAVECTO (Fluralaner) das beste neue Heimtierprodukt 2024 verliehen hat. Diese Formulierung bietet mit einer einzigen Dosis einen ganzjährigen Schutz gegen Flöhe und Zecken und wirkt länger als jedes andere Parasitizid. Es ist in über 30 Ländern zugelassen, jedoch noch nicht in den Vereinigten Staaten.

Globaler Heimtierimpfstoffmarkt Berichtsumfang

Gemäß dem Umfang des Berichts werden Heimtierimpfstoffe eingesetzt, um Infektionskrankheiten zu verhindern, die durch verschiedene krankheitsverursachende Erreger verursacht werden, und um Tiere vor verschiedenen lebensbedrohlichen Erkrankungen zu schützen.

Der Heimtierimpfstoffmarkt-Bericht ist segmentiert nach Technologie (Lebendabgeschwächt, Inaktiviert, Toxoid, Rekombinant, DNA & mRNA und andere Technologien), Tierart (Hunde, Katzen und andere Heimtiere), Krankheitsindikation (Tollwut, DAPP, FVRCP, Leptospirose, Lyme-Borreliose, Bordetella & canine Parainfluenza und andere Krankheitsindikationen), Endnutzer (Tierkliniken & Tierarztpraxen, Einzelhandelsapotheken & Tierhandlungen, E-Commerce & Online-Apotheken sowie Tierheime & Rettungsorganisationen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Lebendabgeschwächte Impfstoffe |

| Inaktivierte Impfstoffe |

| Toxoid-Impfstoffe |

| Rekombinante Impfstoffe |

| DNA & mRNA-Impfstoffe |

| Andere Technologien |

| Hunde |

| Katzen |

| Andere Heimtiere (Kaninchen, Geflügel, Equiden, Exoten) |

| Tollwut |

| Canine Staupe / Adenovirus / Parvovirus (DAPP) |

| Feline Panleukopenie / Herpesvirus / Calicivirus (FVRCP) |

| Leptospirose |

| Lyme-Borreliose |

| Bordetella & canine Parainfluenza |

| Andere Krankheitsindikationen |

| Tierkliniken & Tierarztpraxen |

| Einzelhandelsapotheken & Tierhandlungen |

| E-Commerce & Online-Apotheken |

| Tierheime & Rettungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Lebendabgeschwächte Impfstoffe | |

| Inaktivierte Impfstoffe | ||

| Toxoid-Impfstoffe | ||

| Rekombinante Impfstoffe | ||

| DNA & mRNA-Impfstoffe | ||

| Andere Technologien | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Heimtiere (Kaninchen, Geflügel, Equiden, Exoten) | ||

| Nach Krankheitsindikation | Tollwut | |

| Canine Staupe / Adenovirus / Parvovirus (DAPP) | ||

| Feline Panleukopenie / Herpesvirus / Calicivirus (FVRCP) | ||

| Leptospirose | ||

| Lyme-Borreliose | ||

| Bordetella & canine Parainfluenza | ||

| Andere Krankheitsindikationen | ||

| Nach Endnutzer | Tierkliniken & Tierarztpraxen | |

| Einzelhandelsapotheken & Tierhandlungen | ||

| E-Commerce & Online-Apotheken | ||

| Tierheime & Rettungsorganisationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Heimtierimpfstoffmarkt im Jahr 2031 erreichen?

Prognosen zeigen, dass der Markt bis 2031 5,40 Milliarden USD erreichen wird, gestützt durch eine CAGR von 6,02 %, die durch Mandate der öffentlichen Gesundheit und technologische Upgrades angetrieben wird.

Welches Technologiesegment wächst am schnellsten?

Rekombinante Impfstoffe werden bis 2031 voraussichtlich eine CAGR von 8,43 % erzielen und damit lebendabgeschwächte und inaktivierte Formate übertreffen, da Sicherheits- und Kühlkettenvorteile zunehmend anerkannt werden.

Warum erhalten Lyme-Borreliose-Impfstoffe in den Vereinigten Staaten mehr Aufmerksamkeit?

Die Ausbreitung von Zecken in 15 Bundesstaaten veranlasste die AAHA, die Lyme-Borreliose-Impfung als empfohlen einzustufen, was die Indikation auf eine CAGR von 9,32 % bis 2031 zusteuern lässt.

Wie wird E-Commerce den Impfstoffvertrieb beeinflussen?

Online-Apotheken und Telemedizinportale sind auf eine CAGR von 9,65 % ausgerichtet und bieten Abonnementmodelle an, die den Auffrischungsverkauf von traditionellen Kliniken wegverlagern.

Welche Herausforderungen begrenzen den Impfstoff-Rollout in Schwellenmärkten?

Kühlkettenlücken, hohe Regulierungskosten und eine begrenzte veterinärmedizinische Infrastruktur behindern die Abdeckung, obwohl thermostabile Formulierungen darauf abzielen, diese Barrieren zu reduzieren.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Zoetis, Boehringer Ingelheim und Elanco halten zusammen etwa 60 % des nordamerikanischen Umsatzes, doch regionale Akteure wie HIPRA und Indian Immunologicals gewinnen in Asien-Pazifik an Boden.

Seite zuletzt aktualisiert am: