Marktgröße und Marktanteil für monoklonale Antikörper in der Tiergesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

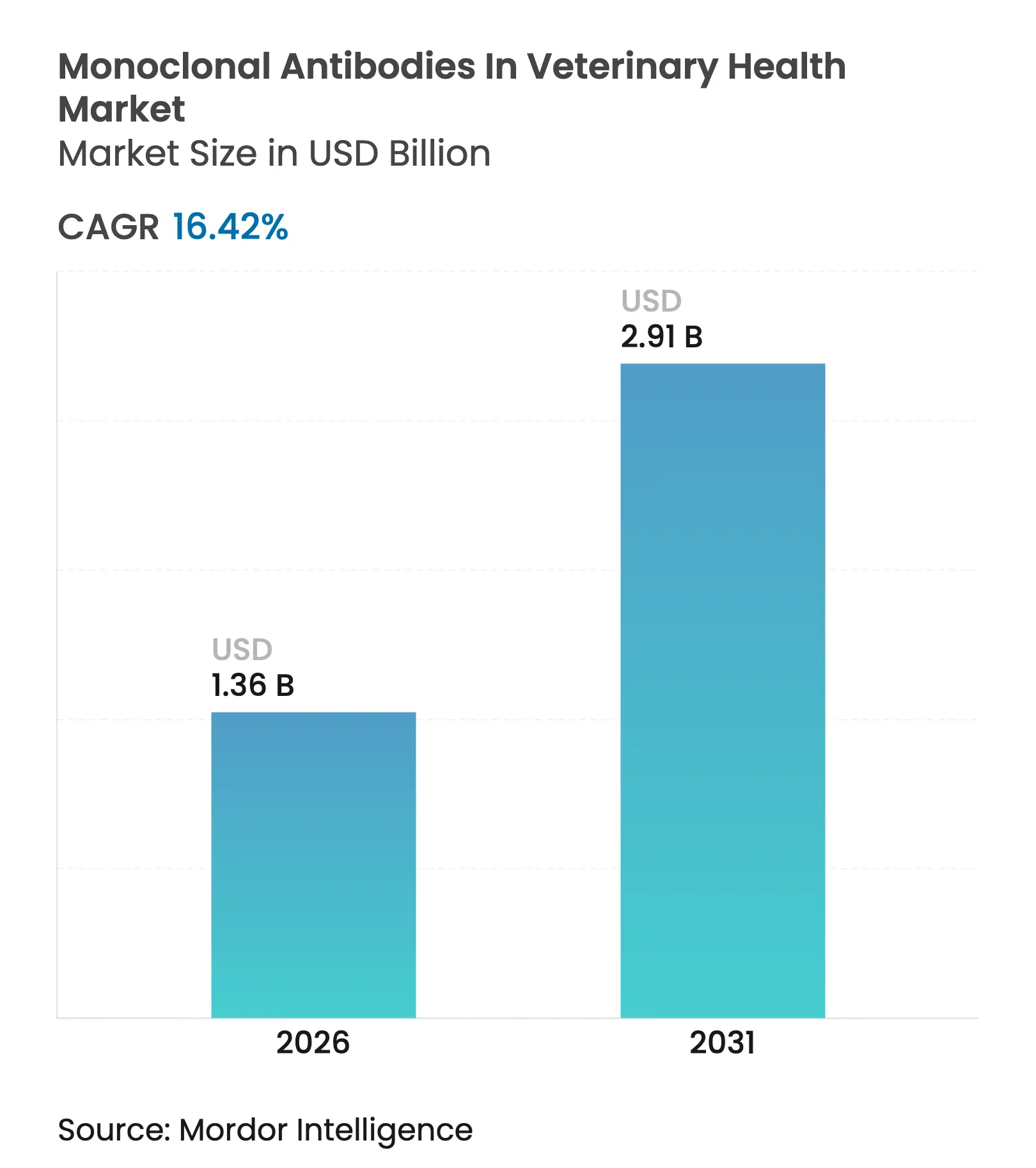

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.42% CAGR |

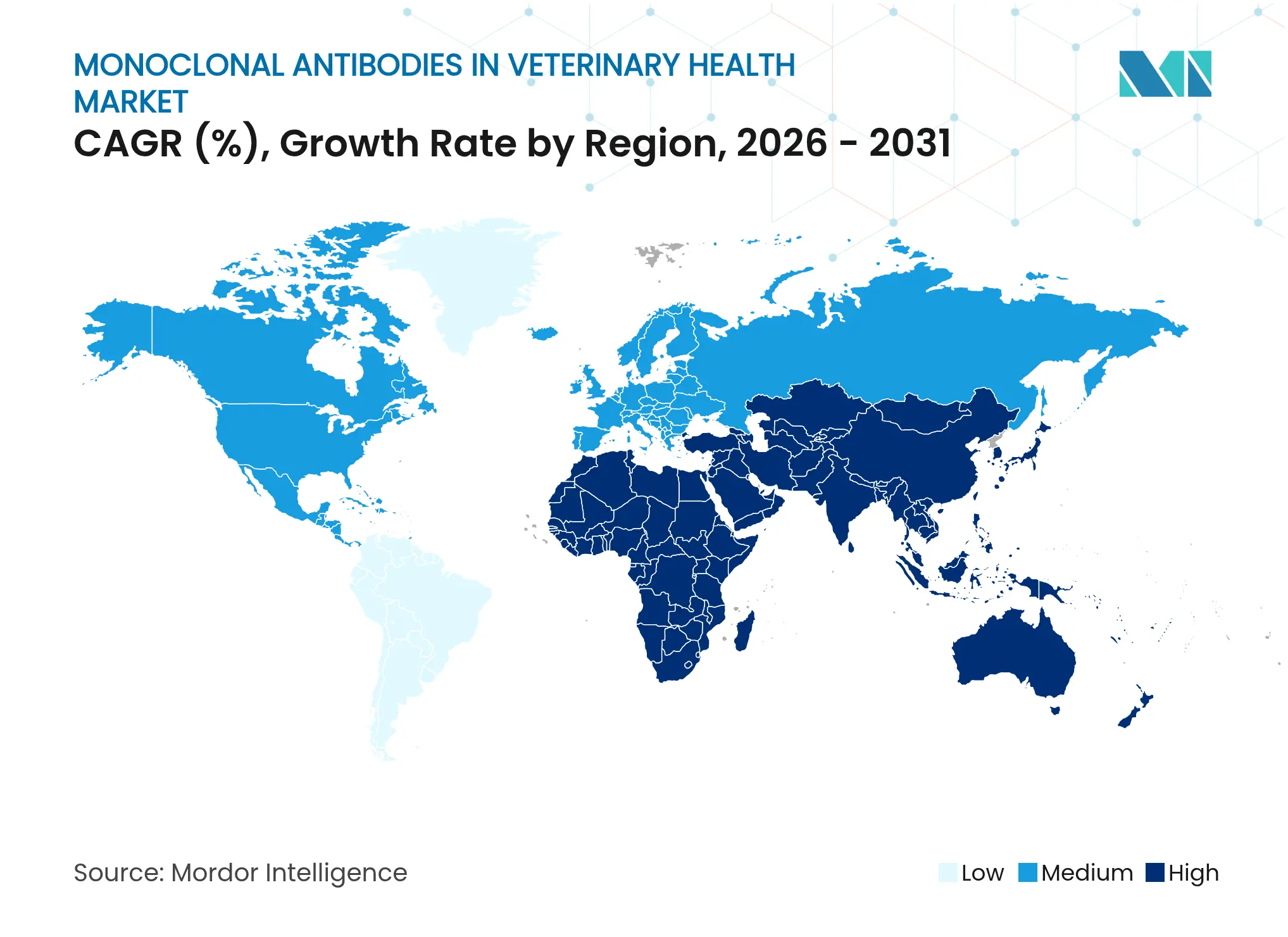

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für monoklonale Antikörper in der Tiergesundheit von Mordor Intelligence

Die Marktgröße für monoklonale Antikörper in der Tiergesundheit wurde im Jahr 2025 auf 1,17 Milliarden USD geschätzt und soll von 1,36 Milliarden USD im Jahr 2026 auf 2,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,42 % während des Prognosezeitraums (2026–2031).

Diese starke Entwicklung ist auf die Prävalenz chronischer Erkrankungen bei alternden Haustieren, eine Welle erstmaliger behördlicher Zulassungen und den raschen Aufbau zweckgebundener Bioproduktionskapazitäten zurückzuführen. Frühe kommerzielle Erfolge, wie Bedinvetmab bei kaniner Osteoarthritis und Frunevetmab bei feliner Osteoarthritis, haben starke Wirksamkeits-Sicherheits-Verhältnisse demonstriert und das Vertrauen von Tierärzten, Kostenträgern und Tierhaltern gestärkt. Die Transparenz der Pipeline hat sich ebenfalls verbessert, da bedingte und beschleunigte Zulassungswege die Entwicklungszeiträume verkürzen, während Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) Einweg-Bioreaktor-Kapazitäten ausbauen, um die Nachfrage zu decken.

Wichtigste Erkenntnisse des Berichts

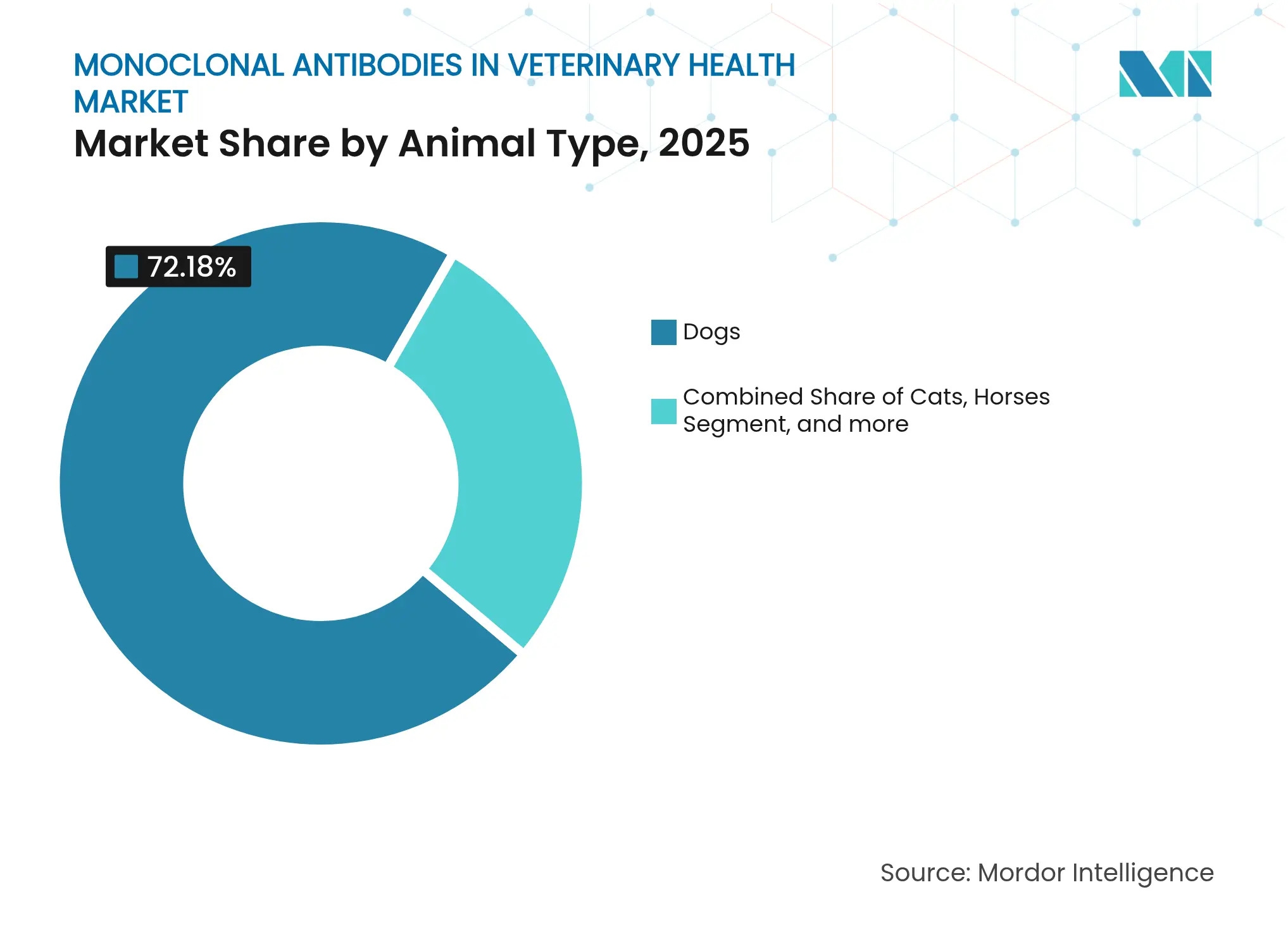

- Nach Tierart entfielen im Jahr 2025 72,18 % des Marktanteils für monoklonale Antikörper in der Tiergesundheit auf Hunde, während für Katzen bis 2031 eine CAGR von 18,73 % prognostiziert wird.

- Nach Anwendung führte die Dermatologie im Jahr 2025 mit einem Umsatzanteil von 58,75 %; die Onkologie soll bis 2031 mit einer CAGR von 19,42 % wachsen.

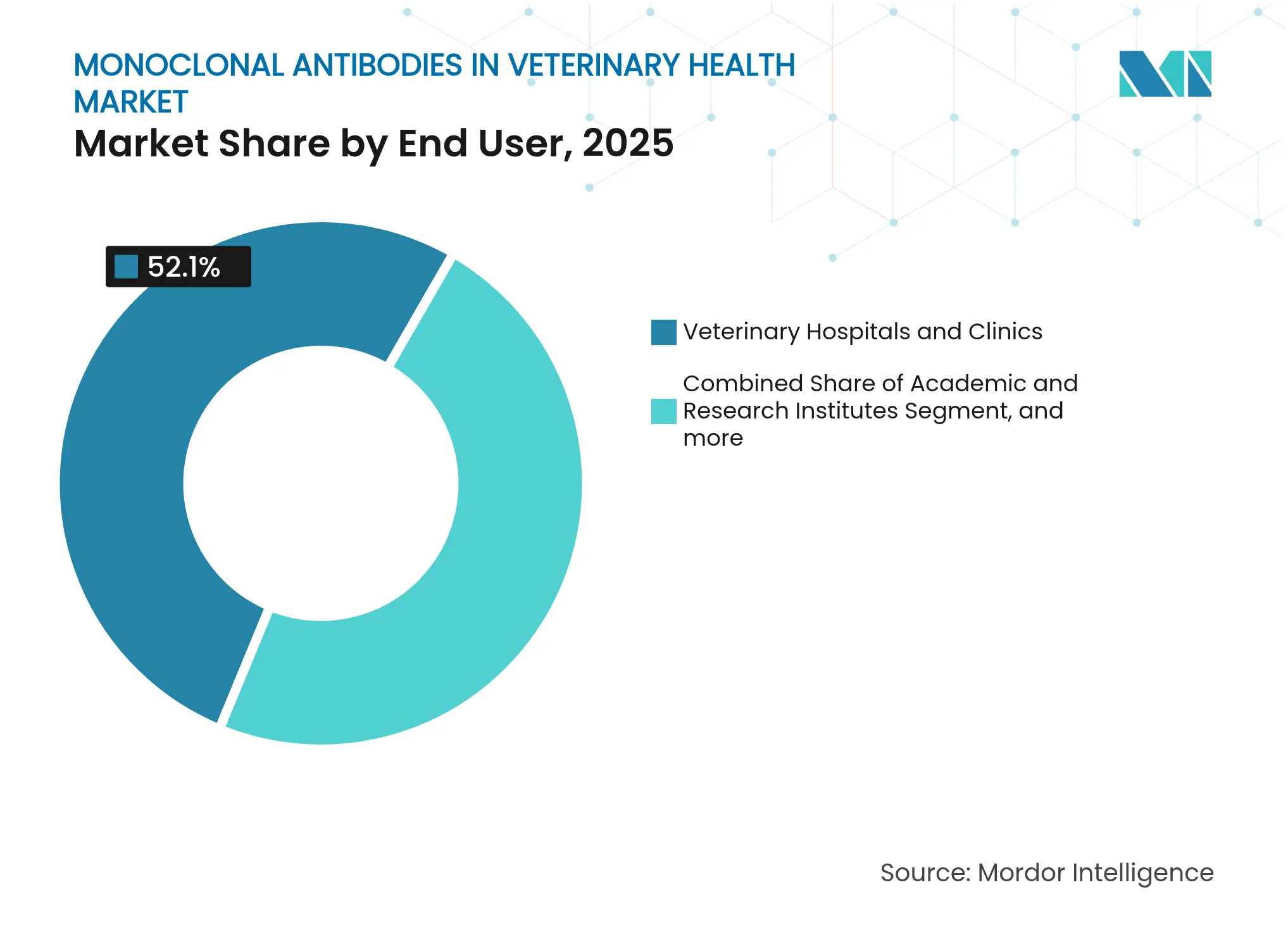

- Nach Endnutzer entfielen im Jahr 2025 52,10 % der Marktgröße für monoklonale Antikörper in der Tiergesundheit auf Tierkliniken und Tierarztpraxen; akademische und Forschungsinstitute weisen mit 23,25 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,30 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 21,90 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für monoklonale Antikörper in der Tiergesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen bei Heimtieren | +3.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Tierhaltung und Ausgaben für fortschrittliche Versorgung | +2.8% | Global; am schnellsten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnell wachsende Zulassungspipeline für neuartige veterinärmedizinische monoklonale Antikörper | +2.1% | Nordamerika und Europa; Asien-Pazifik gewinnt an Bedeutung | Kurzfristig (≤ 2 Jahre) |

| Günstige USDA/EMA-Schnellzulassungswege für Biologika | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau dedizierter CDMO-Kapazitäten für veterinärmedizinische monoklonale Antikörper | +1.7% | Global; Schwerpunkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Präzisionsdosierungsplattformen zur Steigerung der Wirksamkeit | +1.4% | Zunächst Nordamerika und Europa; später global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen bei Heimtieren

Jeder vierte Hund entwickelt im Laufe seines Lebens Osteoarthritis, was eine anhaltende therapeutische Nachfrage schafft, die eine antikörpergestützte Schmerzkontrolle gegenüber täglichen nichtsteroidalen Antirheumatika (NSAIDs) begünstigt. Die gezielte Nervenwachstumsfaktor-Blockade durch Bedinvetmab führte in direkten Vergleichsstudien zu weniger unerwünschten Ereignissen als Meloxicam, mit nur vier unerwünschten Ereignisberichten gegenüber siebzehn im Kontrollarm.[1]Frontiers in Veterinary Science, "Vergleich von Bedinvetmab und Meloxicam bei Hunden," frontiersin.org Große Studien nach der Markteinführung in Frankreich, Deutschland, Italien, Spanien und dem Vereinigten Königreich bestätigten eine hohe Tierarztzufriedenheit und stärkten den Ruf der Produktklasse.[2]MDPI, "Tierarztzufriedenheit mit Bedinvetmab in Europa," mdpi.com Vergleichbare Krankheitslasten bestehen bei allergischer Dermatitis und bestimmten Krebserkrankungen, was den klinischen Spielraum für weitere artspezifische Therapien mit monoklonalen Antikörpern in der Tiergesundheit erweitert.

Zunehmende Tierhaltung und Ausgaben für fortschrittliche Versorgung

Tierhalter der Millennials und der Generation Z behandeln Haustiere wie Familienmitglieder und kaufen regelmäßig hochwertige Therapeutika, auch bei makroökonomischen Abschwächungen, was die Ausgaben für die Gesundheit von Heimtieren im Jahr 2025 auf Rekordniveau treibt.[3]Harris Williams, "Ausblick auf die Heimtierbranche 2024," harriswilliams.com Die Zahlungsbereitschaft korrespondiert mit monatlichen injizierbaren Therapieregimen, die die Einnahmemüdigkeit reduzieren. Zoetis meldete im Jahr 2024 ein zweistelliges Umsatzwachstum in den Franchises für Schmerzen bei Hunden und Katzen, wobei monoklonale Antikörper ein wesentlicher Beitragsfaktor waren. Eine breitere Durchdringung der Tierversicherung senkt zudem die Eigenkosten und steigert die Akzeptanz über alle Einkommensgruppen hinweg.

Schnell wachsende Zulassungspipeline für neuartige veterinärmedizinische monoklonale Antikörper

Der regulatorische Schwung ist robust: Das USDA erteilte eine bedingte Zulassung für den monoklonalen Antikörper von Elanco gegen kanines Parvovirus, das erste zielgerichtete antivirale Mittel mit 100 % Überlebensrate in Belastungsstudien. Die Übernahme von Saiba Animal Health durch Boehringer Ingelheim erweiterte dessen Checkpoint-Inhibitor-Pipeline und signalisiert eine Branchenwende hin zur Immun-Onkologie. Parallele Investitionen, wie Elanco's 130-Millionen-USD-Biologika-Erweiterung in Kansas, unterstreichen das wachsende Vertrauen in diese Wirkstoffklasse.

Günstige USDA/EMA-Schnellzulassungswege für Biologika

Bedingte Zulassungen und Prioritätsprüfungsbezeichnungen verkürzen die Entwicklungszeiträume nun um mehrere Jahre und erschließen frühere Umsatzströme. Der erweiterte bedingte Zulassungsweg der FDA in Kombination mit dem USDA-Prioritätsrahmen für Zoonose-Arzneimittel hat bereits mehrere erstmalige Markteinführungen beschleunigt. Die Harmonisierung der VICH-Leitlinien erleichtert Mehrregionen-Einreichungen, reduziert doppelte Studienanforderungen und erleichtert internationale Markteinführungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Therapiekosten | -2.3% | Global; stärker in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexe Einhaltung regulatorischer Anforderungen in mehreren Rechtsordnungen | -1.8% | Global; am schwierigsten für KMU | Mittelfristig (2–4 Jahre) |

| Schwache Kühlkettenlogistik in Schwellenmärkten | -1.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch langwirksame niedermolekulare Analgetika | -1.1% | Global; Nutzung variiert je nach Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Therapiekosten

Artspezifisches Antikörper-Engineering, mehrstufige Feldstudien und GMP-konforme Produktion können die vorkommerziellen Ausgaben auf über 200 Millionen USD treiben, was das adressierbare Volumen in preissensiblen Regionen begrenzt. Entwickler wie PetMedix und Adivo haben stark in Phagen-Display-Bibliotheken investiert, die vollständig kanine oder feline Sequenzen erzeugen, doch verlängern diese Plattformen auch die Zeit bis zum Konzeptnachweis. Kleinere Unternehmen lizenzieren Vermögenswerte häufig frühzeitig aus, um das Risiko zu balancieren, was den künftigen Mehrwert verwässern und die Innovationsgeschwindigkeit im Markt für monoklonale Antikörper in der Tiergesundheit bremsen kann.

Komplexe Einhaltung regulatorischer Anforderungen in mehreren Rechtsordnungen

Die doppelte Aufsicht durch USDA und FDA in den Vereinigten Staaten, die EMA in Europa, die PMDA in Japan und die NMPA in China zwingt Sponsoren dazu, Dossiers an abweichende Definitionen von „Biologikum” anzupassen, was die Kosten erhöht und die Vorlaufzeiten verlängert. Neue Datenexklusivitätsregeln in China und eine Online-Einreichungspflicht in Indien fügen weitere Verfahrensebenen hinzu, die kleinere Marktteilnehmer aufhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Stärke im Hundesegment und beschleunigte Akzeptanz im Katzensegment

Hunde generierten im Jahr 2025 72,18 % der Marktgröße für monoklonale Antikörper in der Tiergesundheit, dank früh wirkender Blockbuster wie Bedinvetmab und Lokivetmab. Starkes Markenkapital, eine große installierte Basis kaniner Patienten und unkomplizierte gewichtsbasierte Dosierungsrahmen halten die Akzeptanz trotz konkurrierender Analgetika stabil. Dermatologische, orthopädische und aufkommende Onkologiestudien bei Rassen wie Labrador Retrievern und Golden Retrievern festigen die klinische Relevanz, während rassenspezifische Daten auch zur Verfeinerung KI-gestützter Dosierungsalgorithmen beitragen. Stabile Erstattungsrichtlinien führender Tierversicherungsanbieter stärken zudem die langfristigen Erneuerungsraten kaniner Biologika.

Katzen, die historisch gesehen unterversorgt waren, weisen nun mit einer CAGR von 18,73 % die höchste Wachstumsdynamik auf, da Frunevetmab beweist, dass felinspezifische Antikörper kanine Benchmarks bei Schmerzlinderung und Therapietreue der Tierhalter erreichen können. Erweiterte Forschung zu feliner Stomatitis, chronischer Nierenerkrankung und Lymphom erweitert die therapeutischen Horizonte. Entwickler müssen die besondere Architektur des felinen Immunsystems berücksichtigen, doch KI-gestütztes Epitop-Mapping halbiert die Entdeckungszyklen und beschleunigt den Weg in die Klinik. Pferde und andere Spezialspezies machen derzeit einen kleinen Umsatzanteil aus, hauptsächlich im Bereich der Leistungsmedizin, könnten jedoch an Bedeutung gewinnen, wenn sich die Biosimilarity-Regeln auf Indikationen für größere Tiere ausweiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Dominanz der Dermatologie bei aufsteigender Onkologie

Die Dermatologie trug im Jahr 2025 58,75 % zur Marktgröße für monoklonale Antikörper in der Tiergesundheit bei, gestützt durch den robusten globalen Umsatz von Lokivetmab und mehrere Zulassungserweiterungen für chronischen Pruritus. Monatliche Injektionen haben in vielen Kliniken Kortikosteroidzyklen ersetzt, was die Häufigkeit unerwünschter Ereignisse senkt und positive Adhärenzschleifen verstärkt. Interdisziplinäre Erkenntnisse, die gemeinsame Entzündungswege zwischen atopischer Dermatitis und Osteoarthritis aufzeigen, haben die Off-Label-Nutzung gefördert und die Vertrautheit der Endnutzer mit Antikörperlösungen verbreitert.

Die Onkologie wächst mit einer CAGR von 19,42 % rasch, da die Checkpoint-Inhibitor-Wissenschaft durch Programme wie Akston Biosciences' Anti-cPD-L1 für kaninen Blasenkrebs von der Humanmedizin auf Haustiere übergeht. Vergleichende Onkologiestipendien des Nationalen Krebsinstituts unterstützen parallele Studien und generieren translationale Daten, die sowohl die Ergebnisse in der Human- als auch in der Veterinärmedizin verbessern. Antikörper gegen Infektionskrankheiten wie Elanco's Parvovirus-Kandidat unterstreichen die Vielseitigkeit der Modalität, während immunvermittelte Erkrankungen wie Pemphigus foliaceus Grenzindikationen darstellen, die voraussichtlich gegen Ende des Jahrzehnts Gestalt annehmen werden.

Nach Endnutzer: Führungsposition der Krankenhäuser und Überperformance der akademischen Einrichtungen

Tierkliniken und Tierarztpraxen hielten im Jahr 2025 52,10 % des Marktanteils für monoklonale Antikörper in der Tiergesundheit, angetrieben durch routinemäßige Vorsorgebesuche, die mit monatlichen Dosierungsplänen und dem internen Bestandsmanagement übereinstimmen. Kliniknetzwerke beschäftigen fachärztlich qualifizierte Spezialisten, die die frühe Einführung fördern und KI-gestützte Dosierungsschemata aktiv in die Praxisverwaltungssoftware integrieren, was die Kundenbindung stärkt. Notfall- und Fachüberweisungszentren verzeichnen eine wachsende Sekundärnachfrage, da komplexe Onkologie- und immunvermittelte Fälle zunehmen.

Akademische und Forschungsinstitute, obwohl heute umsatzmäßig kleiner, wachsen bis 2031 mit einer CAGR von 23,25 %, da Universitäten Fördermittel für vergleichende Onkologie nutzen, um randomisierte kontrollierte Studien in großem Maßstab durchzuführen. Durch Stipendien finanzierte Studien beschleunigen die Evidenzgenerierung und schaffen gebildete Kohorten neuer Tierärzte, die bereits mit biologischen Protokollen vertraut sind, was sich auf die kommerzielle Praxis auswirkt. Diagnostiklabore innerhalb von Lehrkrankenhäusern verfeinern zudem Biomarker-Panels, die KI-gestützte Dosierungsmaschinen speisen und Rückkopplungsschleifen für Wirksamkeitsdaten aus der realen Welt stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,30 % des Umsatzes im Markt für monoklonale Antikörper in der Tiergesundheit, was eine ausgereifte Erstattungskultur, eine hohe Durchdringung der Tierversicherung und einen entgegenkommenden dualen FDA-USDA-Zulassungsrahmen widerspiegelt. Robuste Praxisnetzwerke ermöglichen es Herstellern, direkte Aufklärungskampagnen für Tierärzte durchzuführen, die sich schnell in Verschreibungswachstum umsetzen. Kanada nutzt ähnliche Produktregistrierungsregeln, während Mexikos wachsende Mittelschicht die Premium-Tierversorgung unterstützt, wenn auch von einer niedrigeren Basis aus.

Europa bleibt ein hochwertiger, aber stärker regulierter Markt. Zentralisierte EMA-Verfahren standardisieren Qualitäts-, Sicherheits- und Wirksamkeitskriterien und fördern vorhersehbare Markteinführungszeiträume. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage, doch Süd- und Osteuropäische Märkte holen auf, da die verfügbaren Einkommen steigen. Strenge Ziele zur Reduzierung des Antibiotikaeinsatzes unterstreichen die strategische Bedeutung gezielter Biologika als Alternativen zu konventionellen Arzneimitteln.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 21,90 %, angetrieben durch Chinas Zulassung von 93 therapeutischen Biologika im Jahr 2024, darunter mehrere monoklonale Antikörper. Urbanisierung und Ein-Kind-Haushaltsdynamiken fördern die Haustierhaltung, und chinesische Städte der ersten Klasse spiegeln bereits westliche Ausgabenmuster wider. Japan verbindet eine strenge PMDA-Prüfung mit einer alternden Haustierpopulation und erzeugt eine stetige Antikörperakzeptanz. Indien führt ein Online-Regulierungsportal ein, das eine künftige Beschleunigung signalisiert, sobald Lücken in der Kühlkette geschlossen werden.

Lateinamerika, der Nahe Osten und Afrika bleiben insgesamt noch in einem frühen Stadium, verbessern sich jedoch. Brasilien und Saudi-Arabien fördern hochwertige Tierkliniken, die Biologika vorrätig halten, während Südafrika die Akzeptanz in Subsahara-Afrika anführt. Weitreichende Lieferketten und intermittierende Stromversorgung gefährden die Integrität der Kühllagerung, was das kurzfristige Volumen einschränkt, aber lokale Abfüll- und Verpackungsinvestitionen anregt, die nach 2027 abgeschlossen sein sollen.

Wettbewerbslandschaft

Der Markt für monoklonale Antikörper in der Tiergesundheit ist aufgrund des hohen Wettbewerbs und der begrenzten Anzahl von Marktteilnehmern stark konsolidiert. Der Markt für monoklonale Antikörper in der Tiergesundheit weist eine oligopolistische Spitzengruppe und eine lebhafte Gruppe von Plattform-Biotechnologieunternehmen auf. Zoetis dominiert dank der Stärke von Librela und Solensia, unterstützt durch ein globales Diagnostiklabornetzwerk, das die Überwachung nach der Markteinführung speist und das Vertrauen der Tierärzte stärkt. Die 895-Millionen-USD-Erweiterung von Merck Animal Health in Kansas unterstreicht den Kapitalaufwand, der erforderlich ist, um GMP-Suiten für veterinärmedizinische Dosen zu skalieren. Die Tiergesundheitssparte von Boehringer Ingelheim nutzt das durch Saiba erworbene Know-how zu virusähnlichen Partikeln, um schneller in die Immun-Onkologie einzusteigen.

Elanco positioniert sich durch einen 130-Millionen-USD-Biologika-Campus neu, der darauf ausgelegt ist, die Zykluszeiten für kanine und feline Antikörper zu verkürzen. Die Übernahme von Invetx durch Dechra erweitert das geistige Eigentum zur Halbwertszeitverlängerung und verschafft dem mittelgroßen Unternehmen längere Patentlaufzeiten und weniger Injektionen pro Behandlungszyklus. OmniAb lizenziert transgene Tierplattformen an mehr als 80 Partner und generiert dabei einen Lizenzstrom, während die nächste Welle von Vermögenswerten gesät wird.

KI-Kooperationen fügen eine weitere Wettbewerbsdimension hinzu. Absci wendet generative Algorithmen an, um die Affinitätsreifung zu entrisikieren und gleichzeitig die Herstellbarkeit vorherzusagen, sodass Partner Kandidaten mit integrierten Entwicklungsbarkeitswerten vorantreiben können. CDMOs, die veterinärmedizinische Kunden umwerben, rühmen Plattformbereitschaftsniveaus, die nun mit Humanprogrammen vergleichbar sind, und komprimieren die Zeit von der Zelllinienentwicklung bis zu technischen Läufen auf unter sechs Monate. Insgesamt erhöhen diese Maßnahmen die Eintrittsbarrieren und begünstigen Unternehmen mit integrierten Entdeckungs-bis-Kommerzialisierungs-Fähigkeiten.

Marktführer für monoklonale Antikörper in der Tiergesundheit

Zoetis Inc.

Elanco Animal Health Inc.

Boehringer Ingelheim Vetmedica GmbH

Bayer Animal Health GmbH

Merck Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Absci Corporation und Invetx gaben eine strategische Partnerschaft zur Entwicklung einer generativen KI-Plattform zur Arzneimittelentwicklung speziell für Anwendungen in der Tiergesundheit bekannt, mit Schwerpunkt auf der Technologie zur Halbwertszeitverlängerung für monoklonale Antikörper, die auf Hunde abzielen, mit möglicher Ausweitung auf andere Heimtiere.

- Mai 2025: Merck Animal Health und der Bundesstaat Kansas gaben eine Investition von 895 Millionen USD in Fertigungs- und Forschungs- und Entwicklungsanlagen in De Soto bekannt, die darauf abzielt, die Produktionskapazitäten für veterinärmedizinische monoklonale Antikörper zu verbessern und die künftige Biologikaentwicklung zu unterstützen.

- August 2024: Elanco Animal Health Incorporated hat Pläne für eine 2.300 m² große Erweiterung seines Biologika-Fertigungsstandorts in Kansas, Vereinigte Staaten, bekannt gegeben. Diese erwartete Investition von 130 Millionen USD, die bis 2026 abgeschlossen sein soll, zielt darauf ab, die monoklonale Antikörper-Plattform des Unternehmens für den monoklonalen Antikörper gegen kanines Parvovirus (CPMA) zu stärken und dabei das vorhandene starke Fachwissen an diesem Standort zu nutzen.

- Juli 2024: Invetx Inc. gab seine Vereinbarung zur Übernahme durch Dechra Pharmaceuticals Limited (Dechra) für bis zu 520 Millionen USD auf schulden- und kassenfreier Basis bekannt. Diese Übernahme zielt darauf ab, das Portfolio hochwertiger monoklonaler Antikörpertherapeutika für Heimtiere zu erweitern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für veterinärmedizinische monoklonale Antikörper als alle verschreibungspflichtigen biologischen Therapien auf Basis monoklonaler Antikörper, die bereits zugelassen sind oder sich in der späten Phase der behördlichen Prüfung für die systemische oder lokale Behandlung von Heimtieren und Nutztieren in wichtigen Regionen befinden. Der Wert spiegelt die Ab-Werk-Umsätze der Hersteller, abzüglich typischer Kanalrabatte, für therapeutische Dosen wider, die über Tierkliniken, Tierarztpraxen und zugelassene Apotheken geliefert werden.

Ausschluss aus dem Umfang: Diagnostische Antikörper-Kits und Forschungsreagenzien in frühen Entwicklungsstadien liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Tierart

- Hunde

- Katzen

- Pferde

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige

- Nach Anwendung

- Dermatologie

- Osteoarthritis und Schmerzmanagement

- Onkologie

- Infektionskrankheiten

- Immunologische Erkrankungen

- Sonstige

- Nach Endnutzer

- Tierkliniken und Tierarztpraxen

- Akademische und Forschungsinstitute

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Tierärzte, Regulierungsprüfer, Beschaffungsleiter bei Kliniknetzwerken und F&E-Führungskräfte in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche halfen uns, die Behandlungsdurchdringung, durchschnittliche Verkaufspreise, voraussichtliche Markteinführungszeiträume und die praktischen Einschränkungen zu validieren, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir begannen mit der Durchsicht offener Regulierungsdatenbanken wie dem FDA Center for Veterinary Medicine, der EMA Union Product Database und Japans PMDA nach Produktzulassungen und glichen diese Erkenntnisse dann mit Import-Export-Daten aus UN Comtrade und Ausgabentabellen für Tiergesundheit des USDA und Eurostat ab. Anschließend zog unser Team Heimtierpopulationszahlen und Krankheitsprävalenzerhebungen von Verbänden wie AVMA und FEDIAF heran und kombinierte diese mit begutachteten Inzidenzstudien zu atopischer Dermatitis, Osteoarthritis und Onkologie.

Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte Pressemitteilungen wurden über Dow Jones Factiva erfasst, während D&B Hoovers Umsatzaufteilungen lieferte, die auf Preisbänder und Versandvolumina hindeuteten. Die oben genannten Quellen sind nur illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Querprüfungen und das kontextuelle Verständnis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde aus regionalen Hunde-, Katzen-, Pferde- und Nutztierpopulationen aufgebaut, multipliziert mit veröffentlichten Prävalenzraten und durch Interviews verifizierten Behandlungsaufnahmeraten. Ausgewählte Bottom-up-Aggregationen, Stichproben von Herstellerumsätzen, Krankenhauseinkaufsprüfungen und Behandlungskostenbenchmarks wurden überlagert, um die Gesamtwerte abzugleichen. Zu den Kernvariablen gehören Tierpopulationswachstum, Verschiebung chronischer Erkrankungen, Zulassungsrhythmus, durchschnittliche Behandlungsdauer und Preiserosion. Multivariate Regression, überprüft durch ARIMA-Trendtests, generiert die Trajektorie für 2025–2030, während Szenarioanalysen extreme Akzeptanz- oder Preisschwankungen einem Stresstest unterziehen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung; jede Abweichung gegenüber historischen Reihen oder Peer-Indikatoren löst eine erneute Kontaktaufnahme mit den Befragten aus. Die Modelle werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse wie eine wichtige Zulassung oder einen Sicherheitsrückruf, und ein Analytiker führt die neuesten Zahlen vor jeder Kundenlieferung erneut aus.

Warum Mordors Ausgangsbasis für monoklonale Antikörper in der Tiergesundheit das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Tierabdeckungen, Preisreferenzen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Ursachen für Lücken gehören, ob Pipeline-Arzneimittel gezählt werden, eine Einzelregion-Verankerung, die globale Gesamtwerte verzerrt, und nicht verifizierte Annahmen zum Wachstum des durchschnittlichen Verkaufspreises. Im Gegensatz dazu wendet Mordor ausgewogene Umfangsentscheidungen, eine gemischte Validierungsmethodik und eine jährliche Aktualisierung an, die die Zahlen aktuell hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für die Lücke |

|---|---|---|

| 1,17 Mrd. USD (2025) | ||

| 1,38 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Nutztiere aus, geht jedoch von einem höheren durchschnittlichen Verkaufspreis für Heimtiere aus |

| 1,70 Mrd. USD (2025) | Internationaler Verlag B | Zählt nur zugelassene Arzneimittel und rechnet Umsätze zu konstanten Wechselkursen von 2023 um |

Der Vergleich zeigt, dass unsere disziplinierte Umfangswahl, der transparente Variablensatz und die iterativen Querprüfungen eine ausgewogene, reproduzierbare Ausgangsbasis liefern, auf die sich Kunden für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für monoklonale Antikörper in der Tiergesundheit?

Die Marktgröße für monoklonale Antikörper in der Tiergesundheit erreichte im Jahr 2026 1,36 Milliarden USD und soll bis 2031 auf 2,91 Milliarden USD ansteigen.

Welches Tiersegment führt den Markt an?

Hunde dominieren mit 72,18 % des Umsatzes im Jahr 2025, unterstützt durch frühere behördliche Zulassungen und robuste klinische Daten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Chinas beschleunigte Biologika-Zulassungen, die zunehmende Haustierhaltung und die verbesserte Kühlketteninfrastruktur treiben die CAGR der Region auf 21,90 %.

Wie schneiden monoklonale Antikörper im Vergleich zu herkömmlichen nichtsteroidalen Antirheumatika bei Osteoarthritis ab?

Kontrollierte Studien zeigten, dass Bedinvetmab eine gleichwertige Schmerzlinderung wie Meloxicam lieferte, jedoch mit deutlich weniger unerwünschten Ereignissen.

Welche Hindernisse schränken die breitere Akzeptanz veterinärmedizinischer monoklonaler Antikörper noch ein?

Hohe Entwicklungskosten, komplexe globale regulatorische Compliance und Schwächen in der Kühlkette in Schwellenmärkten bleiben die wichtigsten Herausforderungen.

Seite zuletzt aktualisiert am: