Marktgröße und Marktanteil für optische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Bildgebung von Mordor Intelligence

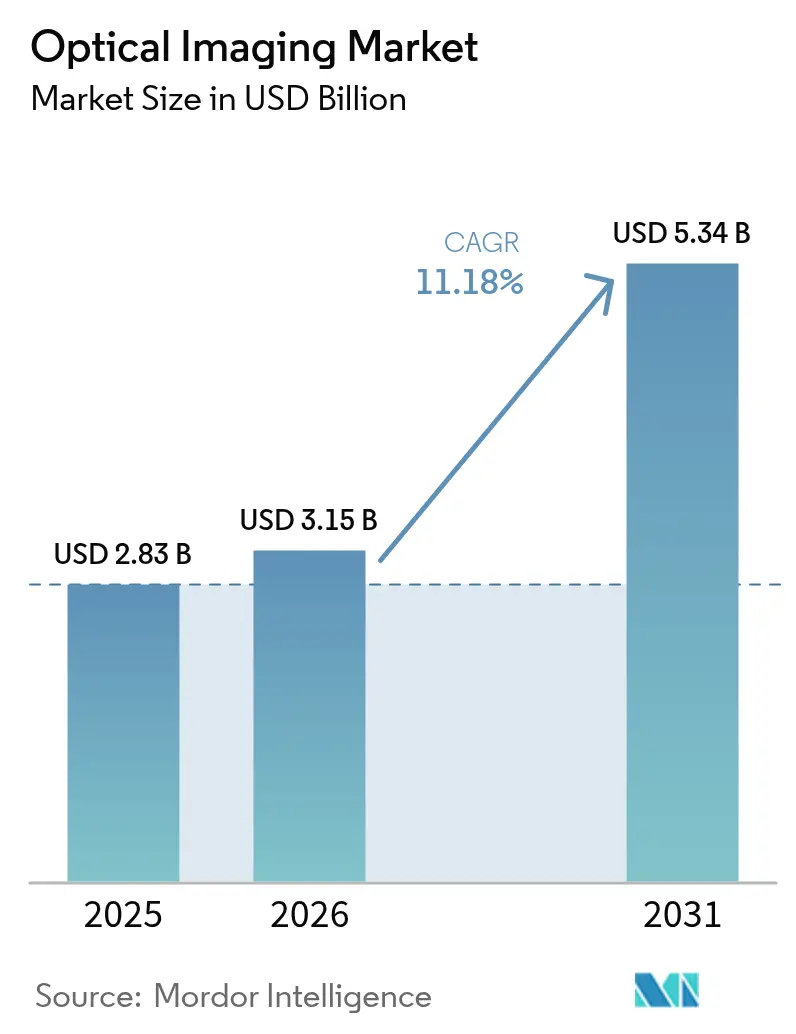

Die Marktgröße für optische Bildgebung wird voraussichtlich von 2,83 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,18 % über den Zeitraum 2026–2031 einen Wert von 5,34 Milliarden USD erreichen. Das Wachstum wird durch stetige Durchbrüche bei hochauflösenden Bildgebungssystemen, den Wandel hin zu nicht-invasiver Diagnostik sowie die zunehmende Nutzung in der Ophthalmologie, Kardiologie, Onkologie, Dermatologie und Neurologie vorangetrieben. Die Integration von künstlicher Intelligenz verbessert die Erkennungsgenauigkeit und die Arbeitsabläufe, während multimodale Plattformen, die die optische Kohärenztomographie (OCT) mit photoakustischen oder hyperspektralen Werkzeugen verbinden, den klinischen Nutzen erweitern. Halbleitermangel veranlasst Lieferanten, Detektoren neu zu gestalten und die vertikale Integration voranzutreiben, dennoch profitiert der Markt für optische Bildgebung weiterhin von stabilen Beschaffungsbudgets in Krankenhäusern, ambulanten Operationszentren und Forschungslaboren. Die rasche Verbreitung von handgehaltenen OCT-Geräten zur Diabetiker-Augenuntersuchung im asiatisch-pazifischen Raum und die günstige Erstattungssituation für OCT-gesteuerte Koronarinterventionen in Nordamerika stärken den Wachstumspfad zusätzlich.

Wichtigste Erkenntnisse des Berichts

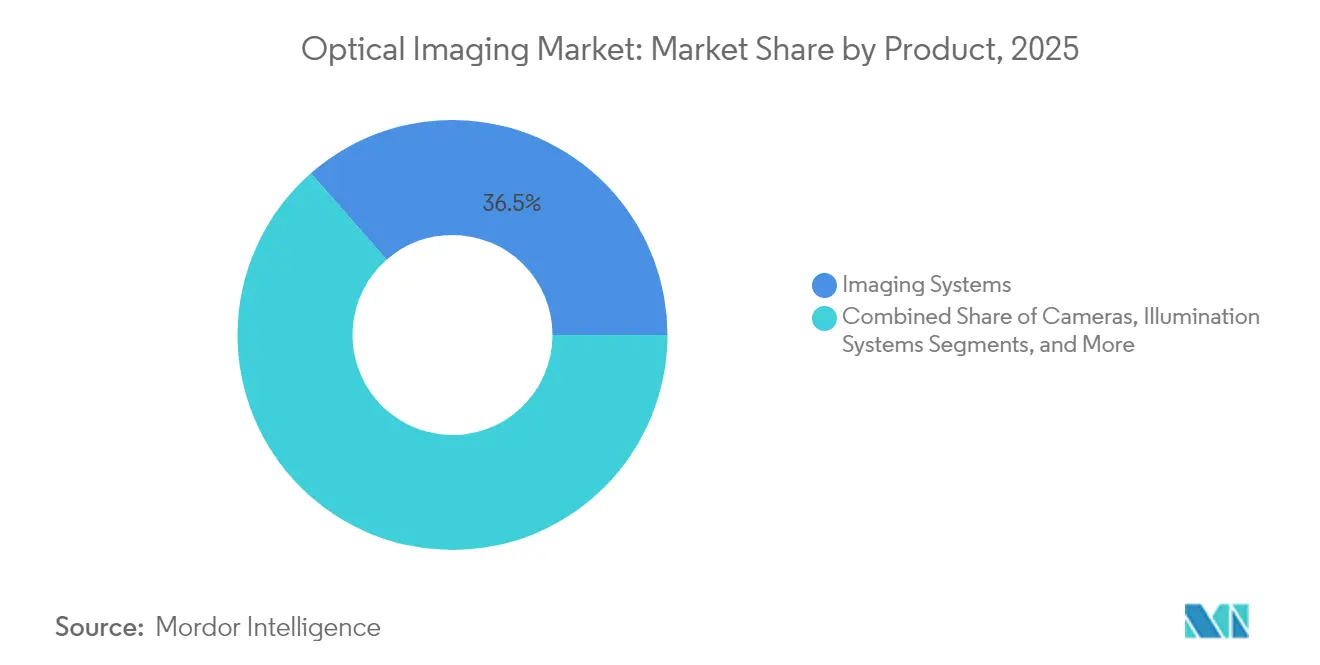

- Nach Produkt führten Bildgebungssysteme im Jahr 2025 mit einem Umsatzanteil von 36,45 %, während Kameras bis 2031 den schnellsten CAGR von 12,1 % verzeichnen sollen.

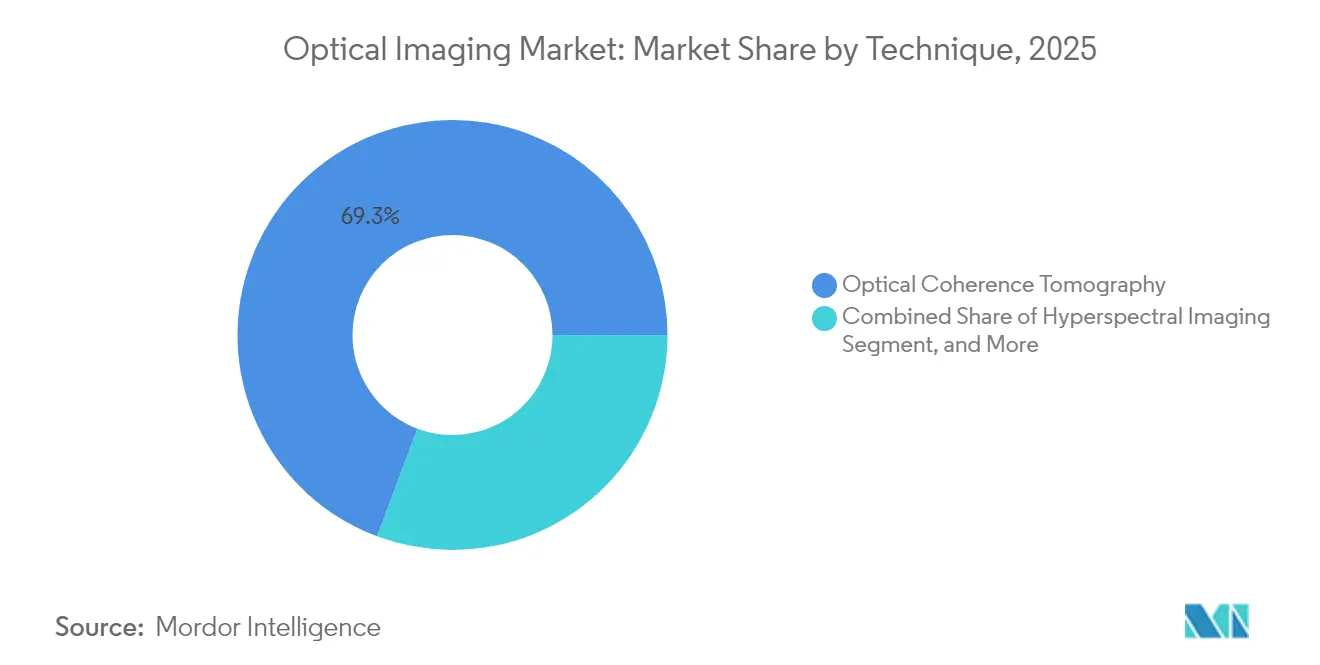

- Nach Technik entfiel im Jahr 2025 ein Anteil von 69,30 % des Marktes für optische Bildgebung auf die optische Kohärenztomographie; die photoakustische Tomographie soll bis 2031 mit einem CAGR von 13,12 % wachsen.

- Nach Anwendung hielt die Ophthalmologie im Jahr 2025 einen Anteil von 34,10 % an der Marktgröße für optische Bildgebung, während die Onkologie mit einem CAGR von 14,58 % bis 2031 voranschreitet.

- Nach Endnutzer behielten Krankenhäuser & Kliniken im Jahr 2025 einen Anteil von 44,25 %; Forschungs- & Diagnoselabore sind für einen CAGR von 12,36 % über den Zeitraum 2026–2031 positioniert.

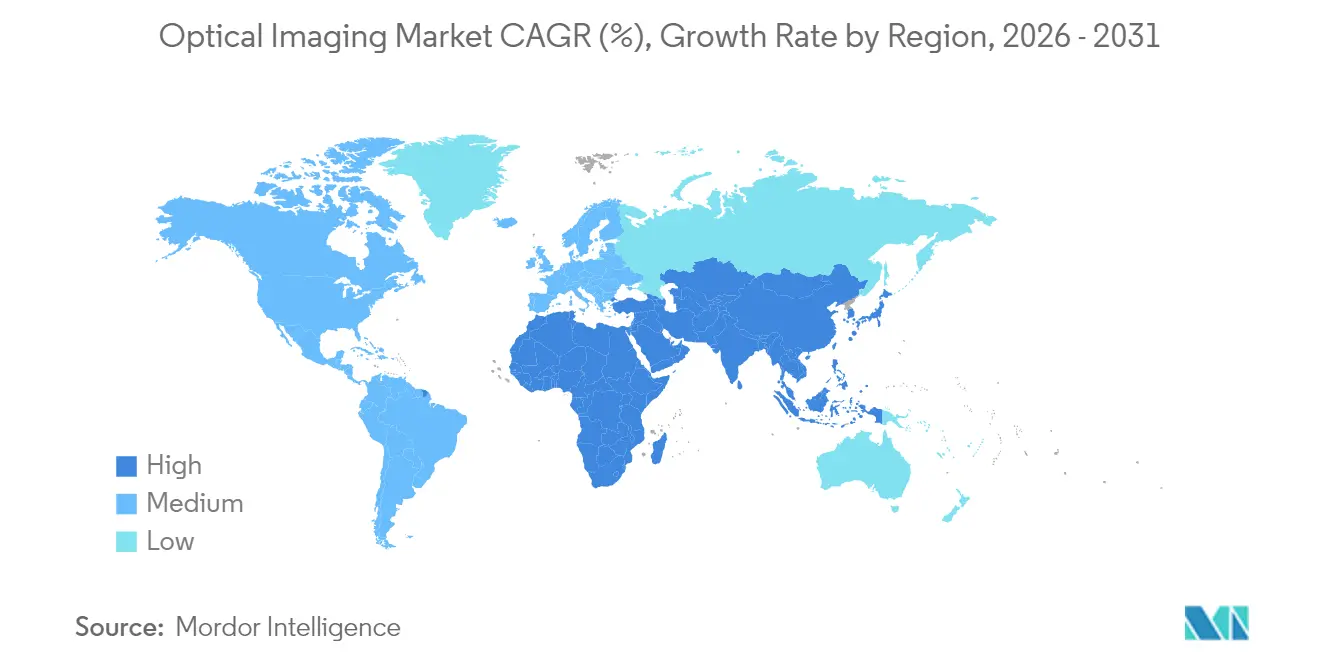

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,40 %, doch der asiatisch-pazifische Raum soll mit einem CAGR von 12,02 % das höchste Wachstum aller Regionen erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz intraoperativer optischer Bildgebungssysteme in ambulanten Operationszentren | +2.8% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für OCT-gesteuerte perkutane Koronarinterventionen in den Vereinigten Staaten & Japan | +2.3% | Vereinigte Staaten & Japan | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von handgehaltenen OCT-Geräten zur Diabetischen-Retinopathie-Vorsorge in der Primärversorgung | +2.0% | Asien, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration KI-basierter Spektralalgorithmen in dermatologische Diagnose-Workflows | +1.7% | EU-Kliniken, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der pharmazeutischen Nachfrage nach markierungsfreier optischer Schnittbildgebung zur Beschleunigung der onkologischen Wirkstoffforschung | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Militärische Förderung der photoakustischen Tomographie für die Traumatriage | +1.1% | Naher Osten, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz intraoperativer optischer Bildgebungssysteme in ambulanten Operationszentren

Ambulante Operationszentren (ASCs) führten in den Vereinigten Staaten im Jahr 2024 mehr als 23 Millionen Eingriffe durch, ein Anstieg von 15 % gegenüber dem Vorjahr, da Kostenträger Operationen in den ambulanten Bereich verlagern. Kompakte intraoperative optische Plattformen, wie das Dynamic Optical Contrast Imaging-Gerät von UCLA Health, gewinnen an Bedeutung, weil sie Tumorgrenzen in Echtzeit abgrenzen und die Eingriffszeit um 20 % verkürzen, was den Durchsatz der ASCs steigert. Kapitalinvestitionen in diese Systeme sind durch Kosteneinsparungen von 35–50 % gegenüber Krankenhausoperationen und durch wachsende Unterstützung der Versicherer für ambulante Versorgungswege gerechtfertigt. Es wird erwartet, dass Erstattungsverschiebungen den ASC-Anteil an allen Operationen bis 2030 auf 68 % steigern werden, was die Nachfrage nach tragbaren, netzwerkfähigen optischen Systemen ankurbelt und die Marktbasis für optische Bildgebung erweitert.[1]Kevin Hermosura, „Dynamic Optical Contrast Imaging Enhances Cancer Surgery”, UCLA Health, uclahealth.org

Ausweitung der Erstattungsdeckung für OCT-gesteuerte perkutane Koronarinterventionen in den Vereinigten Staaten & Japan

Die OCCUPI-Studie berichtete nach einem Jahr eine zusammengesetzte Ereignisrate von 4,9 % für OCT-gesteuerte perkutane Koronarinterventionen im Vergleich zu 9,5 % bei alleiniger Angiographie, was zu politischen Änderungen führte, die die Erstattung in den Vereinigten Staaten um 12 % anheben und die Deckung in Japan ausweiten. Anbieter erzielen einen Rückgang der Wiederholungseingriffe um 22 %, was die höheren Kosten pro Eingriff ausgleicht und die Verbreitung bei risikoreichen Koronarläsionen fördert. Die Nutzung von OCT bei Koronarinterventionen soll von 15 % im Jahr 2024 auf etwa 35 % bis 2028 steigen und die optische Bildgebung tiefer in die Arbeitsabläufe der interventionellen Kardiologie einbetten.[2]Michael O'Riordan, „OCCUPI Trial Shows Benefits of OCT-Guided PCI”, TCTMD, tctmd.com

Rasche Verbreitung von handgehaltenen OCT-Geräten zur Diabetischen-Retinopathie-Vorsorge in der Primärversorgung

Leichte OCT-Scanner, die etwa 60 % günstiger als Tischgeräte sind, halten Einzug in Kliniken und Apotheken in Asien und ermöglichen Untersuchungen für Diabetiker beim selben Besuch. The Lancet dokumentierte einen Anstieg der Vorsorge-Compliance um 43 %, wenn KI-gestützte OCT in der Primärversorgung angeboten wurde, und verkürzte die Diagnosezeit von Wochen auf Minuten. Nationale Programme in Indien und China untersuchten im Jahr 2024 mehr als 3 Millionen Patienten, validierten das Modell und ermutigten Behörden des öffentlichen Gesundheitswesens andernorts, diesem Beispiel zu folgen. Die Forderung der Amerikanischen Diabetes-Gesellschaft nach einer jährlichen OCT-Untersuchung festigt handgehaltene Geräte weiter als Standard in der Primärversorgung.[3]Rebecca Voelker, „Handheld OCT Boosts Diabetic Eye Screening Compliance”, The Lancet, thelancet.com

Integration KI-basierter Spektralalgorithmen in dermatologische Diagnose-Workflows

Multispektrale Kameras in Verbindung mit Deep-Learning-Klassifikatoren erzielen eine Sensitivität von 95 % und eine Spezifität von 86 % bei der Melanomerkennung und übertreffen damit die durchschnittliche Genauigkeit von Dermatologen. Kliniken, die diese Systeme einsetzen, berichten von einem Rückgang unnötiger Biopsien um 30 % und einem Anstieg der Früherkennung bösartiger Läsionen um 25 %. Da regulatorische Zulassungen sich beschleunigen und cloudbasierte Software die Einstiegskosten senkt, wird die Durchdringung bis 2027 voraussichtlich 40 % der dermatologischen Praxen in entwickelten Märkten erreichen und dem Markt für optische Bildgebung zusätzlichen Schwung verleihen.[4]Youn-Hee Nahm, „AI-Assisted Spectral Imaging in Melanoma Detection”, International Journal of Dermatology, onlinelibrary.wiley.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver Wandel von Tischgeräten zu integrierten Bildgebungssystemen im Operationssaal | -1.7% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für zahnmedizinische optische Bildgebungsverfahren in Europa | -1.4% | Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Experten für hyperspektrale Bildgebung verlangsamt die klinische Validierung im aufstrebenden Asien | -1.1% | Asiatisch-pazifischer Raum, insbesondere Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Phototoxizität schränken wiederholte Bildgebung in der pädiatrischen Neurologie ein | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver Wandel von Tischgeräten zu integrierten Bildgebungssystemen im Operationssaal

Vollständig integrierte optische Systeme, die OCT, Fluoreszenz und Navigation bündeln, kosten 1,5–2,5 Millionen USD pro Operationssaal, das Drei- bis Vierfache von Tischgeräten, und erfordern umfangreiche Infrastrukturumbauten. Krankenhäuser tragen über fünf Jahre auch 15–20 % zusätzliche Betriebskosten für Serviceverträge und Fachkräfteschulungen. Infolgedessen hatten im Jahr 2024 nur 23 % der in Frage kommenden Krankenhäuser die vollständige Integration abgeschlossen, wobei viele Upgrades aufschoben oder Module über mehrere Budgetzyklen staffelten. Schwellenländer sind mit schärferen Einschränkungen konfrontiert, was die Durchdringung trotz klarer klinischer Vorteile verlangsamt.

Begrenzte Erstattung für zahnmedizinische optische Bildgebungsverfahren in Europa

Versicherungsrahmen in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich decken weniger als 15 % der fortgeschrittenen zahnmedizinischen OCT- oder photoakustischen Scans ab und stufen diese als Premiumleistungen ein. Die Verbreitung liegt bei 8 % der europäischen Zahnarztpraxen gegenüber 27 % in Nordamerika, was einen zweigeteilten Markt schafft, der zwischen gehobenen Kliniken und Standardpraxen aufgeteilt ist, die auf Radiographie setzen. Bemühungen der Industrie und der Berufsverbände zur Harmonisierung der Erstattungscodes sind im Gange, doch bis eine politische Angleichung erfolgt, wird die Verbreitung in der allgemeinen Zahnmedizin zurückbleiben und das Gesamtwachstum des Marktes für optische Bildgebung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kameras stören traditionelle Bildgebungssysteme

Bildgebungssysteme hielten im Jahr 2025 einen Umsatzanteil von 36,45 %, gestützt auf schlüsselfertige Konsolen, die in der Ophthalmologie, Kardiologie und Forschung eingesetzt werden. Die Marktgröße für optische Bildgebung in diesem Segment soll sich stetig ausweiten, da Anbieter Konsolen mit KI-Software und multimodalen Erweiterungen ausstatten. Die steigende Nachfrage nach Echtzeit-Führung bei minimal-invasiven Operationen erhält die Krankenhausfinanzierung aufrecht, auch wenn Beschaffungsteams mit Halbleitermangel zu kämpfen haben, der die Detektorkosten in die Höhe treibt. Hochgeschwindigkeitskameras definieren derweil Leistungsschwellen neu. Die S710-Kamera von Phantom High-Speed erreicht 4.000 Bilder pro Sekunde bei der holographischen Bildgebung des retinalen Blutflusses und ermöglicht präzise Doppler-Berechnungen, die die vaskuläre Diagnostik verbessern. Dieser technische Sprung entspricht einem prognostizierten CAGR von 12,1 % bis 2031, dem schnellsten innerhalb des Produktspektrums.

Beleuchtungsmaschinen der nächsten Generation mit Schmalband-LEDs und Superkontinuum-Lasern erhalten das Interesse am Segment Beleuchtungssysteme, da Chirurgen gewebespezifischen Kontrast anstreben. Softwarelösungen, einst peripher, sind heute der Kern der Differenzierung, da KI-Algorithmen automatisierte Segmentierung, Gefäßquantifizierung und Anomalieerkennung liefern. Linsen bleiben unverzichtbar: Fortschritte bei asphärischen und Gradientenindex-Optiken verbessern die Eindringtiefe und reduzieren chromatische Aberration, was die Bildqualität steigert. Um dem Chipmangel entgegenzuwirken, nutzt TDKs Spin-Photodetektor magnetische Elemente zur Lichtdetektion mit ultrahoher Geschwindigkeit und eröffnet einen Weg, herkömmliche Halbleiterengpässe zu umgehen und die Komponentenlieferketten zu stabilisieren.

Nach Anwendung: Onkologie entwickelt sich zum Wachstumskatalysator

Die Ophthalmologie behielt im Jahr 2025 mit 34,10 % den größten Anteil aufgrund des etablierten OCT-Einsatzes für das Management von Netzhauterkrankungen. Adaptive-Optik-Technologien enthüllen nun Photorezeptor-Mosaike und den Choriocapillaris-Fluss und ermöglichen die präsymptomatische Erkennung von Makulaerkrankungen. Parallel dazu gewinnt die Onkologie mit einem CAGR von 14,58 % an Dynamik, da optische Bildgebung die Randbeurteilung bei der Tumorentfernung leitet und die vaskuläre Reaktion während der Therapie verfolgt. Photoakustische Kontrastmittel, die auf hypoxische Zonen abzielen, ermöglichen eine zentimetertiefe Visualisierung von Tumormikroumgebungen in Echtzeit. Infolgedessen ist der Marktanteil für optische Bildgebung bei onkologischen Anwendungen auf dem Vormarsch, da tertiäre Krankenhäuser die intraoperative optische Führung standardisieren.

Die Kardiologie folgt dicht dahinter: OCT-gesteuerte perkutane Koronarinterventionen erweisen sich bei der Behandlung komplexer Läsionen als der alleinigen Angiographie überlegen. Die Marktgröße für optische Bildgebung in der Kardiologie soll sich beschleunigen, da mehr Kostenträger die Deckung genehmigen. Die Dermatologie profitiert von KI-gestützten Spektralscannern, die Biopsien reduzieren und die Triage verdächtiger Läsionen verbessern. Neurologie und Zahnmedizin sind kleinere, aber innovative Nischen: Intraoperative Gehirn-OCT verfolgt die Gewebemechanik, während zahnmedizinische OCT die Früherkennung von Karies ohne ionisierende Strahlung unterstützt. Pharmazeutische Forschungsgruppen nutzen markierungsfreie Schnittbildgebung zur Visualisierung von Wirkstoff-Zell-Interaktionen und verkürzen so die Entwicklungszyklen für onkologische Wirkstoffe.

Nach Technik: Photoakustische Tomographie gewinnt an Dynamik

Die optische Kohärenztomographie dominierte im Jahr 2025 mit einem Anteil von 69,30 %, da sie mikrometergroße Auflösung mit schneller Aufnahme verbindet. Dynamische Kontrast-OCT erschließt neues Terrain, indem sie lebende Zellaktivität ohne exogene Marker kartiert und die Attraktivität in der Neurologie und regenerativen Medizin steigert. Gleichzeitig verzeichnet die photoakustische Tomographie einen CAGR von 13,12 %. Durch die Umwandlung absorbierter optischer Energie in Ultraschallwellen liefert die photoakustische Tomographie optischen Kontrast bei ultraschallartiger Auflösung mehrere Zentimeter tief und ermöglicht so eine vaskuläre Bildgebung jenseits der Reichweite rein optischer Methoden. Die Protokolle des Internationalen Konsortiums für photoakustische Standardisierung und die Einführung von CPT-Codes erleichtern den klinischen Einstieg, was die Marktgröße für optische Bildgebung, die auf photoakustische Tomographie-Verfahren entfällt, vergrößern sollte.

Die Nah-Infrarot-Spektroskopie unterstützt weiterhin die Überwachung der Gewebeoxygenierung am Krankenbett in der Onkologie und Neonatologie, während die hyperspektrale Bildgebung die chirurgische Führung durch Differenzierung von perfundiertem und ischämischem Gewebe adressiert. Hyperspektrale Datensätze sind nach wie vor rechenintensiv, aber cloudbasierte Analysen und leichtere Push-Broom-Kameras machen den Einsatz im Operationssaal machbar. Die kollaborative Forschung konzentriert sich auf Algorithmen zur kompressiven Abtastung, die die Aufnahmezeit verkürzen und die Verbreitung dort steigern könnten, wo Operationspläne eng sind.

Nach Endnutzer: Forschungslabore beschleunigen die Innovationsübernahme

Krankenhäuser & Kliniken erfassten im Jahr 2025 44,25 % der Ausgaben und integrierten multimodale optische Bildgebungstürme in Operationssäle und Herzkatheterlabore. Viele Zentren bündeln optische Modalitäten mit Robotersystemen, um die chirurgische Präzision zu steigern und die Genesungszeiten zu verkürzen. Der Markt für optische Bildgebung profitiert weiterhin vom Wandel der Krankenhäuser hin zur wertorientierten Versorgung, die Diagnostik belohnt, die eine frühzeitige Intervention ermöglicht. Forschungs- & Diagnoselabore sind jedoch mit einem CAGR von 12,36 % die schnellsten Wachstumstreiber. Pharmaunternehmen verlassen sich auf markierungsfreie optische Schnittbildgebung, um Zellmechanik und Wirkstoffaufnahme in lebendem Gewebe zu untersuchen, was die Optimierungszeiträume verkürzt und die Ausfallquoten in onkologischen Pipelines senkt.

Diagnostische Bildgebungszentren erweitern ihr Leistungsangebot durch die Hinzufügung von okulären, koronaren und dermatologischen optischen Scans, um die ambulante Nachfrage zu bedienen und Krankenhausrückstände abzubauen. Ambulante Operationszentren benötigen tragbare, netzwerkfähige optische Scanner, die zu kompakten Operationssaal-Grundrissen und schnellen Umrüstzeiten passen. Spezialkliniken in der Dermatologie und Zahnmedizin setzen auf handgehaltene oder fahrbare Geräte und überbrücken so die Lücke zwischen kosteneffizienter Point-of-Care-Versorgung und fortgeschrittener Bildgebungsqualität.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,40 %, gestützt auf starke Erstattungsregelungen und ein Innovationsökosystem, das Universitäten, Start-ups und große Gerätehersteller verbindet. Die Zulassung KI-gestützter optischer Hautkrebs-Lesegeräte durch die US-amerikanische Lebens- und Arzneimittelbehörde im Jahr 2024 beschleunigte die fachübergreifende Verbreitung, während die handgehaltenen OCT-Prototypen der Duke University die Augenuntersuchungen am Point of Care voranbringen. Die Marktgröße für optische Bildgebung in der Region wird weiter wachsen, da Versicherer die Deckung für KI-integrierte Diagnostik ausweiten und Kapitalbudgets auf hybride Operationssaal-Upgrades abzielen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einem prognostizierten CAGR von 12,02 %. Regierungen in China, Indien und Japan finanzieren die heimische Fertigung, verringern die Importabhängigkeit und subventionieren Upgrades für ländliche Kliniken. Die weit verbreitete Nutzung von handgehaltenen OCT-Geräten zur Diabetischen-Retinopathie-Vorsorge schließt Versorgungslücken. Dennoch verlangsamt der Mangel an Experten für hyperspektrale Bildgebung klinische Studien, insbesondere in Indien und Südostasien. Grenzüberschreitende Ausbildungspartnerschaften zielen darauf ab, eine Talentpipeline aufzubauen, die eine langfristige Verbreitung unterstützt. Trotz dieser Hürden profitiert der Markt für optische Bildgebung im asiatisch-pazifischen Raum von steigenden Gesundheitsinvestitionen und einer hohen Diabetesprävalenz, die die Nachfrage nach Netzhautvorsorge antreibt.

Europa verfügt über eine beträchtliche Basis, die durch robuste Forschungsförderung und akademische Krankenhausnetzwerke gestützt wird. Zentren in Deutschland, Frankreich und dem Vereinigten Königreich führen die klinische Validierung in der Dermatologie und Neurologie an, doch zahnmedizinische Anwendungen leiden unter fragmentierten Erstattungsregelungen. Nur 8 % der Zahnarztpraxen nutzen optische Bildgebung, da Selbstzahlermodelle die Patientennachfrage begrenzen. Osteuropäische Gesundheitssysteme suchen derweil nach kostengünstigeren Plattformen, um ungedeckten onkologischen Bildgebungsbedarf zu decken. Der Nahe Osten und Afrika verzeichnen zwar kleinere, aber stetige Zuwächse in Spezialkrankenhäusern in den Vereinigten Arabischen Emiraten und Saudi-Arabien, gestützt durch staatlich geförderte Infrastrukturausgaben und militärisches Interesse an der Traumabildgebung.

Wettbewerbslandschaft

Der Markt für optische Bildgebung ist mäßig fragmentiert, wobei etablierte Unternehmen wie Carl Zeiss Meditec, Leica Microsystems und Olympus neben agilen Spezialisten wie Optovue und Damae Medical konkurrieren. Der strategische Fokus hat sich von der Hardware-Differenzierung hin zu integrierten Software-Ökosystemen verlagert, die KI und Cloud-Konnektivität nutzen. Wiederkehrende Einnahmen aus Verbrauchsmaterialien und Analyse-Abonnements machten im Jahr 2024 47 % des Umsatzes führender Anbieter aus, was den Übergang zu dienstleistungsorientierten Modellen unterstreicht.

Halbleitermangel, ausgelöst durch einen Anstieg der Germaniumpreise um 75 % seit Januar 2023, zwang Unternehmen dazu, Detektoren neu zu gestalten, Zweitlieferanten zu qualifizieren und in einigen Fällen vorgelagerte Komponentenhersteller zu übernehmen. TDKs Spin-Photodetektor veranschaulicht, wie magnetbasierte Photonik den Druck auf traditionelle Lieferketten lindern und ultraschnelle Lichtdetektion für Systeme der nächsten Generation erschließen könnte. Carl Zeiss Meditec meldete derweil im Geschäftsjahr 2024 einen Umsatz von 2.066,1 Millionen EUR und führte das Segmentwachstum auf Premium-Intraokularlinsen und fortschrittliche Bildgebung zurück.

Chancen in weißen Flecken ergeben sich in Point-of-Care-Szenarien. Tragbare OCT- und photoakustische Einheiten, die auf ambulante Operationszentren und Feldlazarette zugeschnitten sind, erweitern die Reichweite über tertiäre Zentren hinaus. KI-gestützte Dermatologiekameras dringen in ambulante Kliniken vor, angetrieben durch steigende Hautkrebsinzidenz und die Verbrauchernachfrage nach schneller Triage. Die Wettbewerbsintensität dürfte zunehmen, da multinationale Bildgebungsunternehmen Nischen-KI-Start-ups übernehmen, um proprietäre Algorithmen hinzuzufügen und regulatorische Zulassungen zu beschleunigen.

Marktführer im Bereich optische Bildgebung

Carl Zeiss AG

Leica Microsystems (Danaher Corporation)

Topcon Corporation

Canon Medical Systems Corporation (Canon Inc.)

Koninklijke Philips NV (Philips)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TDK stellte den Spin-Photodetektor vor, der magnetische Elemente anstelle von Halbleitern für die ultraschnelle Lichtdetektion und die Kompatibilität mit photonischen integrierten Schaltkreisen nutzt.

- März 2025: UCLA Health stellte das Dynamic Optical Contrast Imaging-System vor, das in mehr als 150 Krebsoperationen zur Echtzeit-Randabgrenzung validiert wurde.

- Januar 2025: Forscher der Universität Washington demonstrierten die 3D-Blutflussbildgebung für die Augenheilkunde und ermöglichten eine beispiellose Visualisierung der retinalen Hämodynamik.

- Januar 2025: Die Carl Zeiss Meditec Group berichtete von anhaltender Dynamik in der Ophthalmologie, da Premium-Intraokularlinsen bis 2027 voraussichtlich einen Stückanteil von 15 % erreichen werden, gegenüber 12 % im Jahr 2021.

Umfang des globalen Berichts über den Markt für optische Bildgebung

Die optische Bildgebung untersucht zelluläre und molekulare Aktivitäten in lebendem Gewebe, einschließlich dem von Tieren und Pflanzen. Die Informationen werden letztlich aus den biomolekularen Funktionen und der Gewebezusammensetzung gewonnen. Zur Bilderzeugung werden Lichtphotonen mit Wellenlängen von Ultraviolett bis Nah-Infrarot verwendet.

Der Markt für optische Bildgebung ist segmentiert nach Produkt (Bildgebungssysteme [optische Bildgebungssysteme, spektrale Bildgebungssysteme], Beleuchtungssysteme, Linsen und Software), Anwendung (Ophthalmologie, Zahnmedizin, Dermatologie, Kardiologie, Neurologie, Onkologie, Biotechnologie und Forschung sowie sonstige Anwendungen), Technik (optische Kohärenztomographie, Nah-Infrarot-Spektroskopie, hyperspektrale Bildgebung, photoakustische Tomographie), Endnutzer (diagnostische Bildgebungszentren, Krankenhäuser und Kliniken, Forschungslabore sowie sonstige Endnutzer), Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas], Asiatisch-Pazifischer Raum [China, Japan, Indien, Rest des asiatisch-pazifischen Raums], Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Bildgebungssysteme | Optische Bildgebungssysteme |

| Spektrale Bildgebungssysteme | |

| Kameras | |

| Beleuchtungssysteme | |

| Linsen | |

| Software |

| Ophthalmologie |

| Zahnmedizin |

| Dermatologie |

| Kardiologie |

| Neurologie |

| Onkologie |

| Biotechnologie und Forschung |

| Sonstige Anwendungen |

| Optische Kohärenztomographie |

| Nah-Infrarot-Spektroskopie |

| Hyperspektrale Bildgebung |

| Photoakustische Tomographie |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Forschungs- und Diagnoselabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Produkt | Bildgebungssysteme | Optische Bildgebungssysteme |

| Spektrale Bildgebungssysteme | ||

| Kameras | ||

| Beleuchtungssysteme | ||

| Linsen | ||

| Software | ||

| Nach Anwendung | Ophthalmologie | |

| Zahnmedizin | ||

| Dermatologie | ||

| Kardiologie | ||

| Neurologie | ||

| Onkologie | ||

| Biotechnologie und Forschung | ||

| Sonstige Anwendungen | ||

| Nach Technik | Optische Kohärenztomographie | |

| Nah-Infrarot-Spektroskopie | ||

| Hyperspektrale Bildgebung | ||

| Photoakustische Tomographie | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Forschungs- und Diagnoselabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für optische Bildgebung?

Der Markt für optische Bildgebung wird im Jahr 2026 auf 3,15 Milliarden USD geschätzt.

Wie schnell soll der Markt für optische Bildgebung wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 11,18 % wächst und bis 2031 5,34 Milliarden USD erreicht.

Welche Technik hält den größten Marktanteil bei der optischen Bildgebung?

Die optische Kohärenztomographie dominiert mit einem Umsatzanteil von 69,30 % und ist damit die führende Technik.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für optische Bildgebung?

Die rasche Verbreitung von handgehaltenen OCT-Geräten zur Diabetiker-Augenvorsorge und steigende Gesundheitsinvestitionen treiben einen prognostizierten CAGR von 12,02 % an.

Welcher Faktor fördert am stärksten onkologische Anwendungen in der optischen Bildgebung?

Der Anstieg des intraoperativen Einsatzes optischer Bildgebung zur Echtzeit-Beurteilung von Tumorgrenzen treibt onkologische Anwendungen mit einem CAGR von 14,58 % voran.

Wie beeinflusst der Halbleitermangel das Design von Geräten zur optischen Bildgebung?

Unternehmen investieren in alternative Detektortechnologien wie magnetbasierte Spin-Photodetektoren, um die Abhängigkeit von knappen Materialien zu verringern und die Versorgung zu stabilisieren.

Seite zuletzt aktualisiert am: