Marktgröße und Marktanteil für Luftbildaufnahmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 16.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.29% CAGR |

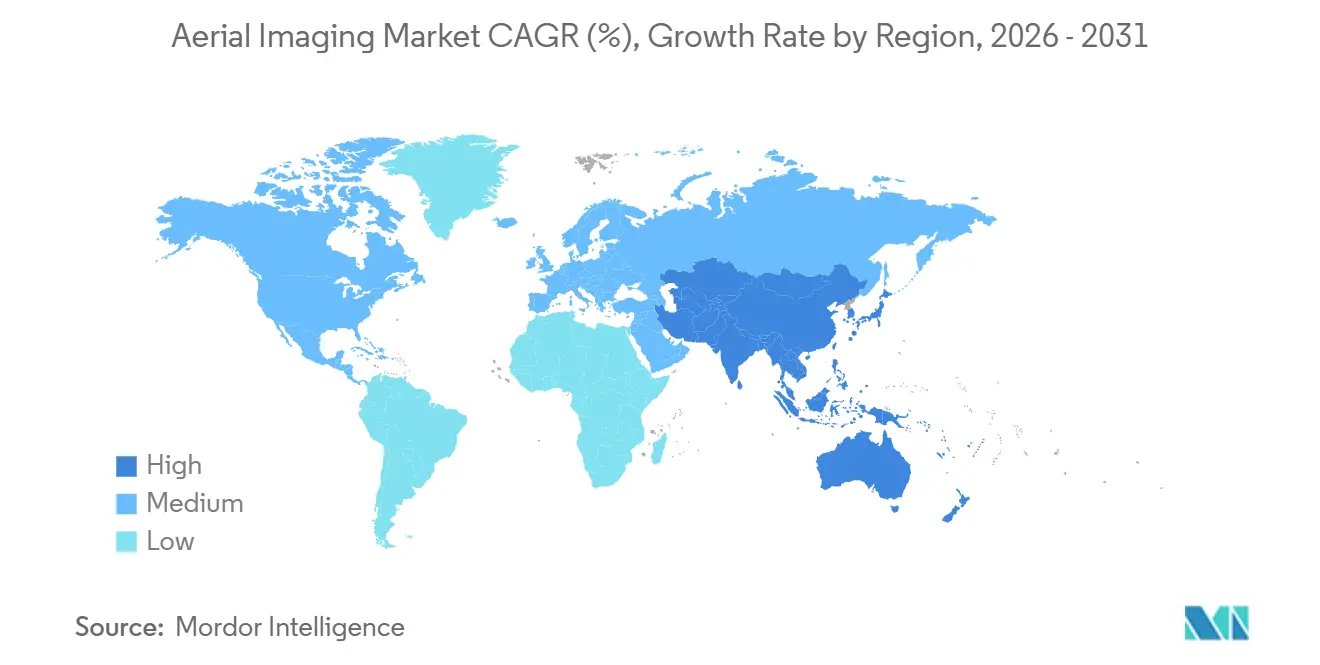

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftbildaufnahmen von Mordor Intelligence

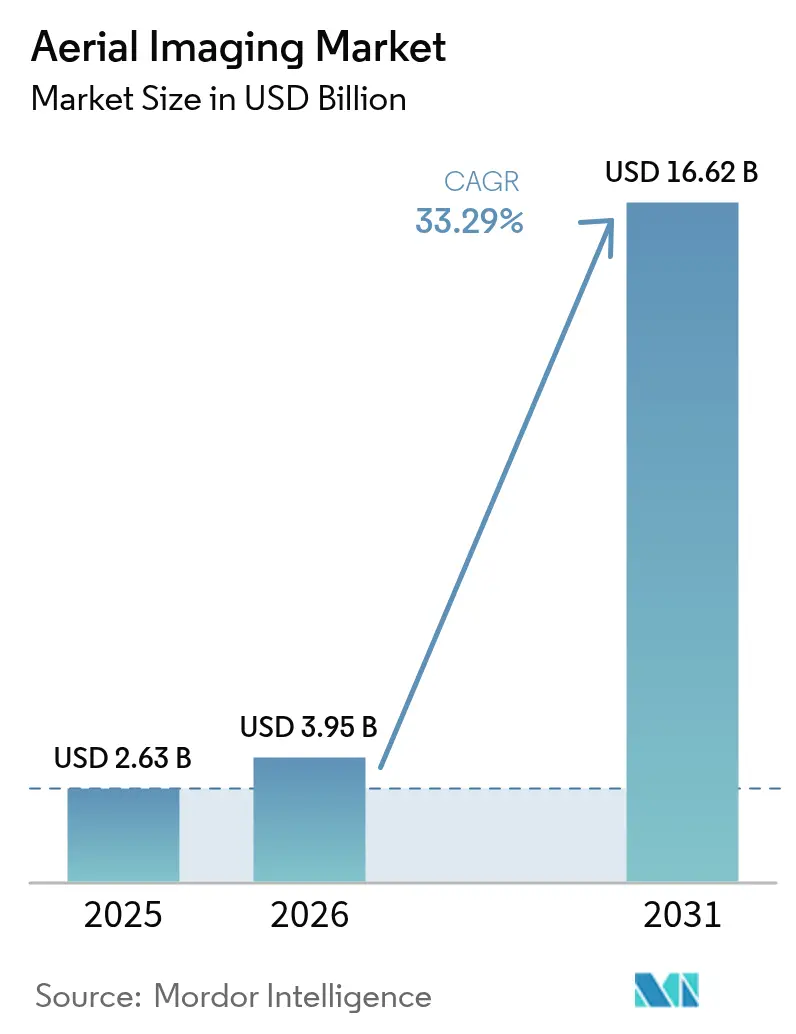

Die Marktgröße für Luftbildaufnahmen wird voraussichtlich von 2,63 Milliarden USD im Jahr 2025 und 3,95 Milliarden USD im Jahr 2026 auf 16,62 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 33,29 % über den Zeitraum 2026–2031 verzeichnen. Frühzeitige Adoptionsverpflichtungen für Geodaten mit einer Auflösung unter 10 Zentimetern, Hybrid-VTOL-Plattformen, die das Reichweiten-Nutzlast-Dilemma lösen, sowie KI-Chips auf dem Gerät, die Verarbeitungszyklen verkürzen, prägen nun die strukturelle Entwicklung des Sektors. Staatliche Programme für digitale Zwillinge, die Nachfrage nach Inspektionen im Energiesektor und Abonnementbibliotheken als Wettbewerbsvorteile stützten das Wachstum im Jahr 2025, während auftragsbasierte Erfassung und LiDAR-Workflows an Fahrt gewannen, da Bearbeitungsgeschwindigkeit und Kronendurchdringung zu entscheidenden Kaufkriterien wurden. Der Wettbewerb durch Konstellationen im niedrigen Erdorbit verändert die Wertversprechen, doch Luftbildbetreiber behalten weiterhin die Nischen für Auflösungen unter einem Dezimeter und Schrägwinkelaufnahmen. Hybrid-VTOL-Zertifizierungen, sinkende Hardwarekosten für Multirotor-Systeme und Echtzeit-5G-Streaming erschlossen neue Chancen für kleinere Anbieter. Gleichzeitig dämpften unterschiedliche Datenschutzgesetze, fragmentierte Flugzulassungsregime und Anforderungen an Cyber-Haftpflichtversicherungen die Margenausweitung, auch wenn das Volumen sprunghaft anstieg.

Wichtigste Erkenntnisse des Berichts

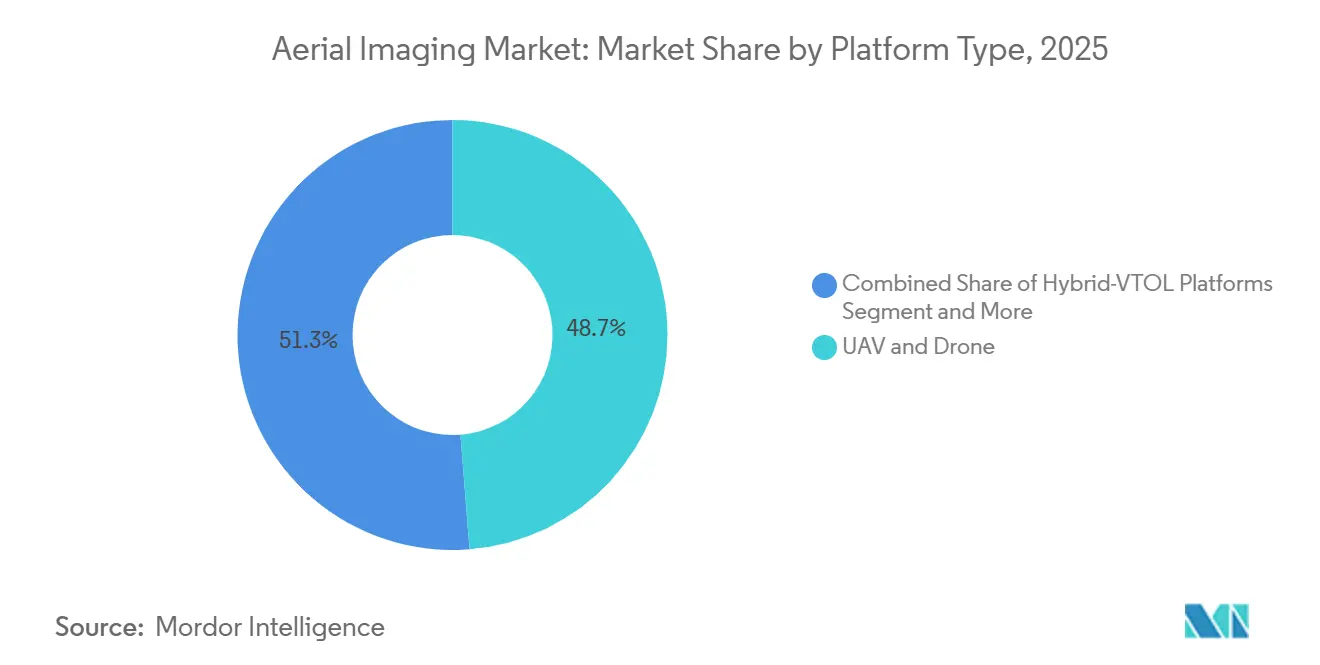

- Nach Plattformtyp führten UAVs und Drohnen mit einem Umsatzanteil von 48,74 % im Jahr 2025; Hybrid-VTOL-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 33,91 % wachsen.

- Nach Bildgebungsverfahren verzeichnete LiDAR bis 2031 ein Wachstum von 33,78 % und übertraf damit den Marktanteil der vertikalen Bildgebung von 42,49 % im Jahr 2025.

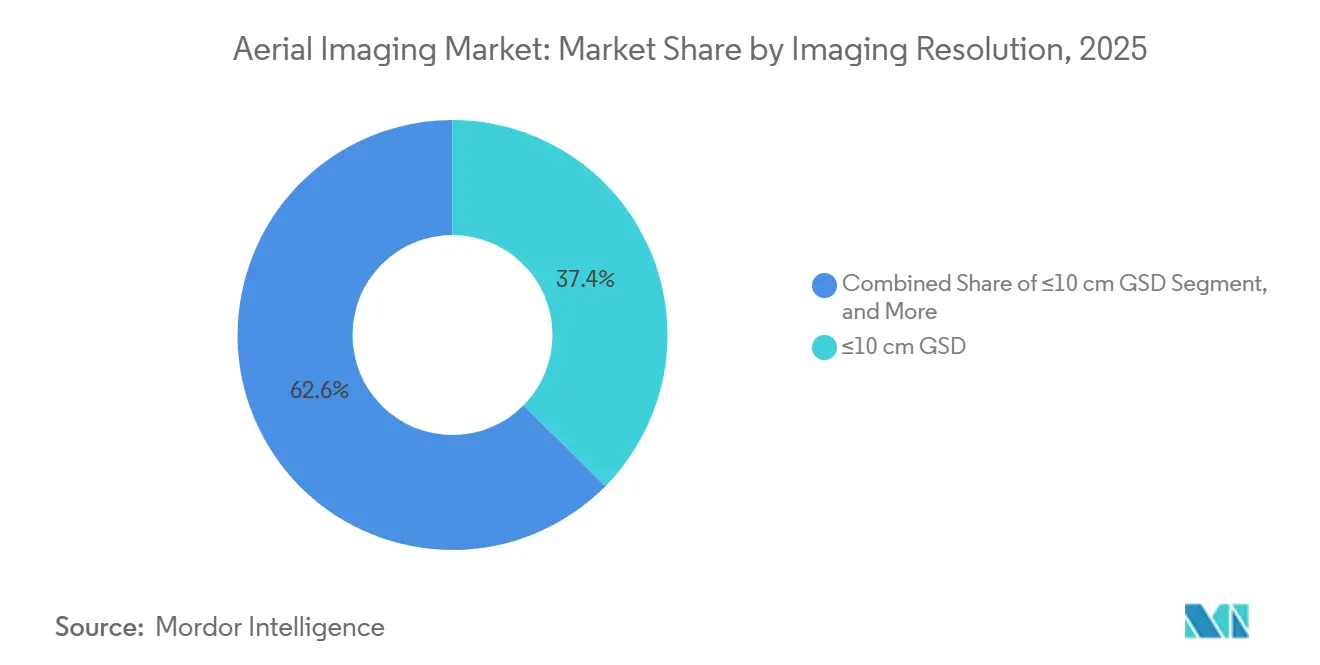

- Nach Bildauflösung entfielen auf Aufnahmen mit ≤10 Zentimetern im Jahr 2025 37,41 % des Umsatzes, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einer CAGR von 34,22 % steigen wird.

- Nach Liefermodus entfielen auf Abonnementbibliotheken im Jahr 2025 53,94 % des Marktanteils für Luftbildaufnahmen, während die auftragsbasierte Erfassung über den Zeitraum 2026–2031 mit einer CAGR von 34,55 % wächst.

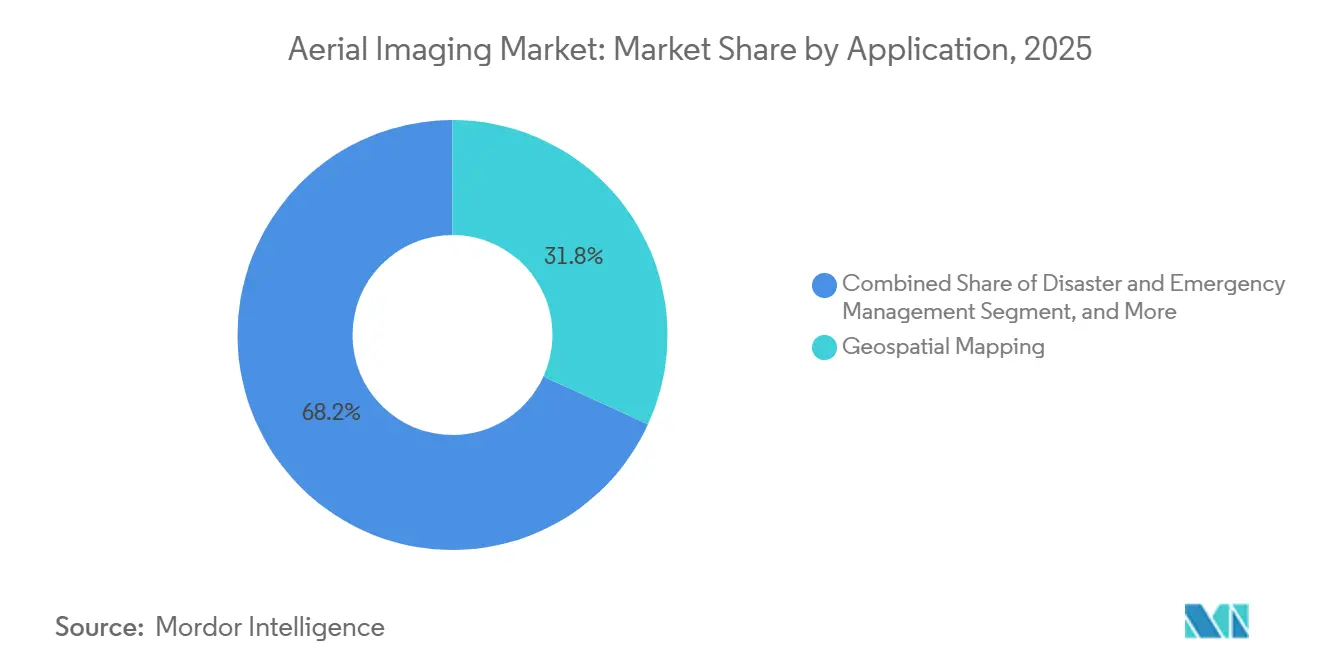

- Nach Anwendung hielt die geospatiale Kartierung im Jahr 2025 31,82 % des Umsatzes, während das Katastrophen- und Notfallmanagement bis 2031 mit einer CAGR von 34,37 % wächst.

- Nach Endnutzer wird für das Segment Energie, Strom und Versorgungsunternehmen die schnellste CAGR von 34,61 % im Zeitraum 2026–2031 prognostiziert, während Behörden und öffentliche Einrichtungen im Jahr 2025 einen Anteil von 33,73 % hielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftbildaufnahmen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Bildanalyse zur Reduzierung der Verarbeitungszeit | +6.80% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung standortbasierter Dienste, 5G- und IoT-Ökosysteme | +6.20% | Global, beschleunigt in städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei Smart-City- und Infrastrukturprojekten für digitale Zwillinge | +5.90% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von UAVs und Drohnen zur kostengünstigen Datenerfassung | +5.40% | Global, insbesondere Südamerika und Afrika für die Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochauflösenden Geodaten zum Training von Stacks für autonome Fahrzeuge | +4.70% | Nordamerika und Europa, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Landwirtschaftliche Nachfrage nach Multispektralbildgebung zur Pflanzengesundheitsüberwachung | +4.30% | Global, konzentriert in Brasilien, Indien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Bildanalyse zur Reduzierung der Verarbeitungszeit

Neuronale Beschleuniger auf dem Gerät führen jetzt Photogrammetrie-, Segmentierungs- und Fehlererkennungsmodelle während des Fluges aus und verkürzen die Lieferzyklen von Tagen auf Minuten. Betreiber integrieren die Chips in Gimbals und Edge-Boxen mit einem Gewicht von unter 500 Gramm, was die Echtzeit-Orthomosaik-Zusammenstellung ermöglicht, während die Fluggeräte zur Basis zurückkehren. Nordamerikanische Energieversorger begannen, Servicevereinbarungen auszustellen, die eine taggleiche Leitungsfehlererkennung vorschreiben – eine Anforderung, die mit reinen Cloud-Workflows nicht erfüllbar ist. Die Verlagerung der Verarbeitung senkte die Bandbreitenkosten um 55 %, da nur fertige Vektorebenen und keine Rohbilder in die Cloud gelangen. Kleinere regionale Unternehmen konkurrieren daher auf Basis der Erkenntnislatenz und nicht der Flottengröße. In Europa entfernt DSGVO-konforme Edge-Anonymisierung Kennzeichen und Gesichter vor der Speicherung, was den Nachbearbeitungsaufwand und das Datenschutzrisiko reduziert.[1]Singapurische Landbehörde, "Aktualisierung der Virtuellen Singapur-Plattform," sla.gov.sg

Verbreitung standortbasierter Dienste, 5G- und IoT-Ökosysteme

Eigenständige 5G-Bereitstellungen liefern eine Uplink-Latenz von unter 10 Millisekunden, die es Drohnen ermöglicht, 4K-Video direkt in städtische Verkehrs-Dashboards zu streamen. Seoul und Tokio erreichten Ende 2025 eine 5G-Abdeckung von 95 % in städtischen Gebieten und machten Echtzeit-Luftaufnahmen zu routinemäßigen Datenschichten für das Staumanagement. IoT-Nutzlasten synchronisieren Gimbal-Winkel, Luftdruck und IMU-Daten, sodass automatisierte Software Orthomosaiken mit einer Auflösung unter 5 Zentimetern ohne Bodenkontrollpunkte zusammenfügen kann. Logistikunternehmen überlagern die Live-Karten mit Fahrer-GPS, um die Zustellung auf der letzten Meile zu optimieren. Streaming-Workflows ersetzen kapitalintensive lokale Verarbeitungsfarmen durch Netzwerkkapazität und demokratisieren den Markteinstieg für kapitalärmere Startups weiter. Korridore im asiatisch-pazifischen Raum weisen daher den steilsten Anstieg beim Auftragsvolumen pro Quadratkilometer auf.

Wachstum bei Smart-City- und Infrastrukturprojekten für digitale Zwillinge

Regierungen stellten 2025 mehr als 18 Milliarden USD für die Beschaffung digitaler Zwillinge bereit und integrierten vierteljährliche UAV-LiDAR-Aktualisierungen in die Beschaffungsrichtlinien. Singapurs Plattform Virtuelles Singapur stützt sich auf 3D-Netze, die alle drei Monate aktualisiert werden, und ermöglicht es Planern, Solarertrag und städtische Wärmeinseln zu simulieren, bevor Genehmigungen erteilt werden. Die Europäische Union stellte 1,2 Milliarden EUR (1,28 Milliarden USD) für die grenzüberschreitende Interoperabilität digitaler Zwillinge bereit und schrieb eine horizontale Genauigkeit von unter 20 Zentimetern vor, was Luftbildaufnahmen gegenüber Satelliten im städtischen Maßstab begünstigt. Infrastrukturkonzessionäre integrieren jährliche Luftvermessungen in Wartungsverträge, um Fahrbahnverschlechterungen und unbefugte Eingriffe zu verfolgen. Wiederkehrende Datensätze wandeln einmalige Vermessungserlöse in abonnementähnliche Cashflows um und erhöhen die Bewertungsmultiplikatoren bei den Anbietern.

Schnelle Einführung von UAVs und Drohnen zur kostengünstigen Datenerfassung

Unternehmensquadrokopter mit Wärme- und Multispektralnutzlasten sind jetzt für unter 15.000 USD erhältlich, was 40 % unter dem Preisniveau von 2024 liegt. Die FAA hatte bis Dezember 2025 385.000 Part-107-Zertifikate ausgestellt, was die steigende interne Einführung durch Bau- und Landwirtschaftskunden widerspiegelt. Die Energiedichte von Lithium-Polymer-Akkus stieg auf 280 Wh kg⁻¹, was die Ausdauer auf 45 Minuten erhöhte und Einzeleinsätze über 150 Hektar ohne Akkuwechsel ermöglichte. Regulatorische Erleichterungen, wie die FAA-Regel für Flüge über fahrende Fahrzeuge, erschlossen Straßeninspektionen und Sicherheit bei Live-Veranstaltungen. Open-Source-Flugplanungstools in Kombination mit Cloud-Photogrammetrie senkten die Qualifikationsanforderungen und ermöglichten es Nicht-Spezialisten, orthorektifizierte Mosaike innerhalb von Stunden nach der Aufnahme zu erstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale und lokale Luftverkehrsregulierungsregime | -3.20% | Global, ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Klagen wegen Datenschutz und Überwachungsnutzung | -2.80% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf Datenströme von Luftbildaufnahmen | -1.90% | Global, konzentriert in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Satelliten in niedrigen Erdorbits | -1.60% | Global, insbesondere mit Auswirkungen auf Abonnementbibliotheksmodelle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale und lokale Luftverkehrsregulierungsregime

Ausnahmegenehmigungsverfahren unterscheiden sich erheblich: FAA-Genehmigungen dauerten 2025 im Durchschnitt 90 Tage, während spezifische Kategoriengenehmigungen der Europäischen Agentur für Flugsicherheit 14 technische Anhänge und externe Konformitätsprüfungen erforderten, die die Zeitpläne auf bis zu neun Monate verlängerten. Indien verbietet Flüge innerhalb von 3 Kilometern von Grenzen und Militärstandorten und schließt damit 18 % seiner Landfläche ohne Einzelfallgenehmigung aus. Diese Divergenz zwingt Betreiber dazu, jurisdiktionsspezifische Compliance-Teams aufzustellen und mehrere Flottenkonfigurationen zu unterhalten, was Skaleneffekte untergräbt. Multinationale Kunden teilen Ausschreibungen nun nach Ländern auf, was den Bietungsaufwand erhöht und Einnahmequellen fragmentiert.

Zunehmende Klagen wegen Datenschutz und Überwachungsnutzung

Eine Sammelklage in Kalifornien aus dem Jahr 2025 behauptete, dass Schrägbildaufnahmen biometrische Daten ohne Einwilligung erfasst hätten, unter Berufung auf den California Consumer Privacy Act. Im März 2025 entschied der Europäische Gerichtshof, dass Luftaufnahmen mit Kennzeichen personenbezogene Daten im Sinne der DSGVO darstellen. Software zur Echtzeit-Anonymisierung, die Gesichter und Kennzeichen in 4K bei 30 fps unkenntlich macht, kostet 50.000–120.000 USD – ein Aufwand, den viele kleine Anbieter nicht tragen können. Versicherer erhöhten auch die Mindestdeckung für Cyber-Haftpflicht auf 5 Millionen USD für Betreiber, die personenbezogene Daten verarbeiten, was die Prämien um bis zu 12 % erhöhte und den Einstieg in städtische Überwachungsprojekte einschränkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Hybrid-VTOL-Plattformen verändern die Reichweitenökonomie

Hybrid-VTOL-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 33,91 % wachsen und damit den Marktdurchschnitt für Luftbildaufnahmen übertreffen, da Versorgungsunternehmen den Drehflügelstart in Kombination mit dem Starrflügelreiseflug für 150-Kilometer-Korridore bevorzugen. UAVs und Drohnen hielten 48,74 % des Umsatzes von 2025, da die Kartierung von Flächen unter 50 Hektar ihr Kerngebiet bleibt. Starrflügelflugzeuge dominieren weiterhin Katastralflüge über 300 Quadratkilometer, bei denen eine Ausdauer von über einer Stunde die Mobilisierungskosten rechtfertigt. Hubschrauber werden weiterhin für Offshore-Plattformen und alpine LiDAR-Aufgaben eingesetzt, die ein Pilotenurteil unter Instrumentenflugregeln erfordern. Die Einführung von Hybrid-VTOL beschleunigte sich, nachdem mehrere Jurisdiktionen Ende 2025 Musterzulassungen erteilten, was Versicherungsaufschläge reduzierte und die Abdeckung von 800-Kilometer-Pipelines durch einen einzigen Betreiber ermöglichte, für die früher mehrtägige Hubschraubereinsätze erforderlich waren.

Verbesserte Kipprotordesigns liefern jetzt eine Ausdauer von 120 Minuten mit 8-Kilogramm-Nutzlasten, was mit den Gewichtsklassen hochspezifizierter LiDAR-Systeme übereinstimmt und eine automatisierte Fehlererkennung bei einer Punktdichte von 2 Zentimetern unterstützt. Dementsprechend integrieren Versorgungsunternehmen Hybrid-VTOL-Budgets in Programme zur Anlagenintegrität – ein Trend, der den Marktanteil des Segments für Luftbildaufnahmen bis 2031 voraussichtlich auf über 25 % anheben wird.

Nach Bildgebungsverfahren: LiDAR gewinnt an Bedeutung in Workflows zur Kronendurchdringung

LiDAR, mit einer prognostizierten Wachstumsrate von 33,78 %, verdrängt die Photogrammetrie dort, wo dichtes Kronendach das Gelände verdeckt oder wo eine Höhengenauigkeit unter 5 Zentimetern die volumetrische Abrechnung bestimmt. Die Marktgröße für Luftbildaufnahmen bei LiDAR-Workflows wuchs, nachdem 2024 Festkörpersensoren zu Preisen unter 30.000 USD und mit einem Gewicht unter 1,5 Kilogramm verfügbar wurden, was die Integration in 10-Kilogramm-UAVs ermöglichte. Forstkonzessionen in Kanada und Skandinavien nutzen LiDAR zur Ableitung von Grundflächenindizes unter Nadelkronen – eine Aufgabe, die herkömmliche Orthophotos nicht erfüllen können. Vertikale Nadir-Aufnahmen hielten 2025 noch 42,49 % des Umsatzes und werden in der Landwirtschaft und Katastralvermessung bevorzugt.

Schrägbildaufnahmen wuchsen im Bereich der Versicherungszeichnung und der Texturierung von 3D-Stadtmodellen, da Fassaden in Strukturintegritätsprüfungen einbezogen wurden. Multispektrale, hyperspektrale und thermische Modalitäten fanden Anwendung in der Pflanzendiagnose, Umweltüberwachung und Solaranlageninspektion, doch die Einführung hinkt aufgrund von Sensorkosten und analytischer Komplexität hinterher. Anbieter, die LiDAR-Scanner mit KI-gestützten Geländeklassifizierungs-Pipelines bündeln, erzielen jetzt Premium-Tagessätze, was zeigt, wie Sensorfusion den Lieferwert steigert.

Nach Bildauflösung: Ultrahochauflösung treibt die Präzision digitaler Zwillinge voran

Bilder mit einem Bodenauflösungsabstand unter 10 Zentimetern hielten 2025 37,41 % des Umsatzes und werden bis 2031 mit 34,22 % wachsen, da städtische Zwillinge und Karten für autonome Fahrzeuge Dezimetergenauigkeit benötigen. Sensoren mit über 50 Megapixeln, montiert auf stabilisierten Gimbals, halten die Pixelunschärfe bei den gesetzlich zulässigen 120-Meter-Flughöhen unter Kontrolle und ermöglichen es Betreibern, Ausschreibungsspezifikationen ohne Ausnahmegenehmigungsverzögerungen zu erfüllen. Die Stufe von 11–25 Zentimetern blieb für die Einzugsgebietsmodellierung und die Landwirtschaft auf Kreisebene geeignet, wo Dateieinsparungen den Detailverlust überwiegen.

Die Klasse von 26–50 Zentimetern ermöglichte landesweite Landbedeckungsprojekte zu Kosten unter 8.000 USD pro 500 Quadratkilometer. Bilder mit einer Auflösung gröber als 50 Zentimeter dienen der schnellen Aufklärung bei der Katastrophenhilfe, wenn Geschwindigkeit wichtiger ist als Granularität. Behörden für öffentliche Arbeiten schreiben jetzt Schwellenwerte für die Risserkennung in Ausschreibungen vor und legen damit effektiv eine Auflösung von ≤10 Zentimetern für die Überwachung von Fahrbahnen und Brücken fest. Dieses Mandat zieht nachgelagerte Datenspeicher- und Verarbeitungsnachfrage nach sich und stärkt die Wirtschaftlichkeit hochauflösender Aufnahmen weiter.

Nach Liefermodus: Auftragsbasierte Erfassung gewinnt in zeitkritischen Branchen an Dynamik

Die auftragsbasierte Erfassung wächst bis 2031 mit einer CAGR von 34,55 % und nagt an der Dominanz von Abonnementbibliotheken, da Versicherer und Auftragnehmer Erfassungsfenster von unter 24 Stunden fordern. Der Marktanteil von Abonnementbibliotheken bei Luftbildaufnahmen lag 2025 bei 53,94 %, da Immobilienportale und Katasterbehörden vorhersehbare Aktualisierungszyklen schätzen. Die Preisunterschiede verringerten sich, als Betreiber die Flugplanung automatisierten und freie Kapazitäten nutzten; die Kosten pro Quadratkilometer für auftragsbasierte Erfassung sanken 2025 um 28 %. Hybridmodelle entstanden, die Abonnenten Prioritätsfenster zu Grenzkosten gewähren und damit wiederkehrende und transaktionale Einnahmen effektiv verbinden.

API-first-Plattformen ermöglichen es Kunden jetzt, Machbarkeitsprüfungen und fertige Orthomosaiken ohne menschliche Koordination in Unternehmenssysteme einzuspeisen, was die Auftrags-zu-Lieferungs-Zyklen von Wochen auf Stunden verkürzt. Diese Self-Service-Bequemlichkeit spricht besonders Unternehmen an, die episodische, aber kritische Bildbedarfe haben, wie z. B. rechtliche Beweissicherung und Veranstaltungsmanagement.

Nach Anwendung: Katastrophenmanagement steigt aufgrund der Häufigkeit von Klimaereignissen

Das Katastrophen- und Notfallmanagement wird voraussichtlich bis 2031 um 34,37 % wachsen, was die steigende Anzahl und Schwere klimabedingter Ereignisse widerspiegelt. Echtzeit-Schräg- und Wärmebildfeeds, die in Einsatzleitungs-Dashboards integriert sind, erwiesen sich während der US-amerikanischen Waldbrandsaison 2025 und der Taifunreaktionen im asiatisch-pazifischen Raum als entscheidend. Die geospatiale Kartierung hielt 2025 einen Anteil von 31,82 % aufgrund von Katastral- und Korridorvermessungsmandaten.

Anwendungen in der Infrastrukturplanung und Anlageninspektion, die direkt mit Initiativen für digitale Zwillinge verknüpft sind, weiteten sich ebenfalls aus. Umwelt- und Forstprogramme wandten sich an Luftbildaufnahmen zur Verifizierung von CO₂-Ausgleichszertifikaten, da die ESG-Berichterstattung strenger wurde. Landwirtschaft und Präzisionslandwirtschaft blieben stabil, aber der Preisdruck zwang Dienstleister dazu, agronomische Erkenntnisse zu bündeln, anstatt rohe Geodaten zu verkaufen. Versicherungen führten obligatorische Luftvermessungen für jeden gewerblichen Schaden über 500.000 USD ein, was den Workflow zur Routine statt zur Ausnahme machte.

Nach Endnutzerbranche: Energiesektor führt das vertikale Wachstum an

Kunden aus den Bereichen Energie, Strom und Versorgungsunternehmen werden bis 2031 eine CAGR von 34,61 % verzeichnen. Alternde Netze und der Ausbau erneuerbarer Energieerzeugung treiben die Nachfrage nach automatisierten Wärme- und Sichtinspektionen von Leitern, Isolatoren und Photovoltaikmodulen. Behörden und öffentliche Einrichtungen hielten 2025 dank anhaltender Katastral-, Verkehrs- und Notfallreaktionsbudgets 33,73 % des Umsatzes.

Bau- und Immobilienkunden weiteten die Nutzung für Fortschrittsverifizierung und volumetrische Erdarbeiten aus, während Öl und Gas trotz kapitalbedingter Zurückhaltung im Zusammenhang mit Energiewende-Richtlinien auf Luft-LiDAR für die Pipeline-Integrität zurückgriff. Käufe im Bereich Verteidigung und innere Sicherheit setzten sich fort, sahen sich jedoch 18–24-monatigen Beschaffungszyklen gegenüber, die an Verschlüsselungsmandate geknüpft sind. Bergbaubetriebe setzten LiDAR-Haldenvermessungen ein, um physische und finanzielle Bestände abzugleichen, und integrierten die Ergebnisse in ERP-Module, um das Abschreibungsrisiko zu senken.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,22 % des Umsatzes. Die Durchsetzung der FAA-Fernidentifikation beschleunigte Flottenaufrüstungen, während die Ausgaben des Verteidigungsministeriums für die Abwehr unbemannter Luftfahrtsysteme die Nachfrage nach Langstreckenplattformen stützte. Kanadas Arktiskartierung und Landanspruchsvermessungen indigener Völker generierten einen stetigen LiDAR-Auftragsfluss, und Mexiko stellte bis 2027 4,2 Milliarden USD für digitale Zwillinge von Autobahnen bereit, die eine jährliche Luftaktualisierung erfordern. Eine dichte Gruppe von Entwicklern autonomer Fahrzeuge finanzierte Straßennetzaufnahmen mit einer Auflösung unter 10 Zentimetern und vergab 2025 allein Aufträge im Wert von über 150 Millionen USD.

Der asiatisch-pazifische Raum wird voraussichtlich über 2026–2031 mit 34,24 % wachsen – die schnellste regionale Prognose. China investiert jährlich mehr als 12 Milliarden USD in Smart-City-Zwillinge, Indien skalierte die Überwachung digitaler Zwillinge für Autobahnen und U-Bahnen, und Japan schrieb nach den Taifunschäden von 2024 jährliche LiDAR-Hochwasserrisikountersuchungen über 15.000 Quadratkilometer Küstenebenen vor. Südkoreas Durchschnitt von 18 5G-Basisstationen pro Quadratkilometer in Seoul ermöglicht Live-4K-Luftstreaming für das Verkehrsmanagement. Australiens Bergbaukonzerne integrierten vierteljährliche Luftvolumetrie für die Einhaltung der International Financial Reporting Standards. Die regionale regulatorische Heterogenität begünstigt inländische Marktführer und hemmt einheitliche Servicemodelle.

Europa verzeichnete eine stetige Expansion durch die EU-Förderung im Rahmen des Programms Digitales Europa und die Biodiversitätsberichterstattung im Rahmen der EU-Taxonomie. Das Vereinigte Königreich verkürzte die Genehmigungszeiten für Flüge jenseits der Sichtweite von neun Monaten auf 12 Wochen, sodass Versorgungsunternehmen 22.000 Kilometer Übertragungsleitungen mit automatisierten Drohnen abdecken konnten. Deutschland legte den Schwerpunkt auf Wärmeinspektionen von Anlagen für erneuerbare Energien, während Frankreich jährlich 40 Millionen EUR (42,8 Millionen USD) für ländliche Orthophotos mit einer Auflösung unter 15 Zentimetern budgetierte. Die DSGVO-bedingte Anonymisierung erhöht die Verarbeitungskosten, insbesondere bei der städtischen Überwachung, und dämpft die Margen im Vergleich zu weniger strengen Jurisdiktionen.

Südamerika, der Nahe Osten und Afrika tragen jeweils kleinere Anteile bei, zeigen jedoch gezielte Beschleunigung: Brasilianische Landwirte sparten 85 USD pro Hektar durch den Einsatz von Multispektralbildgebung zur Stickstoffoptimierung, Saudi-Arabiens NEOM-Projekt erfordert kontinuierliche Luftaufnahmen für seinen linearen Stadtplan, und südafrikanische Bergbauunternehmen lagerten das LiDAR-Haldenmanagement aus, um Investitionsausgaben für Bodenscanner zu vermeiden.[2]Generaldirektion für Zivilluftfahrt Indien, "Statistiken zu Drohnenbetreibergenehmigungen," dgca.gov.in

Wettbewerbslandschaft

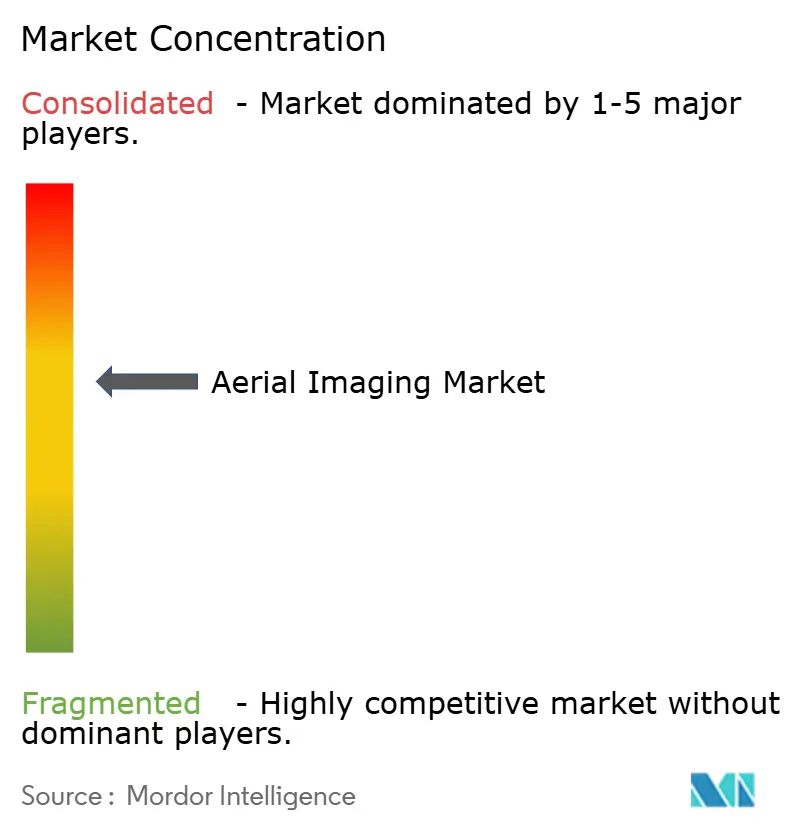

Der Sektor für Luftbildaufnahmen ist mäßig fragmentiert. Etablierte Anbieter wie Nearmap, EagleView und Maxar verteidigen Abonnementbibliotheken mit proprietären Aufnahmeflotten und mehrjährigen Behördenverträgen. Drohnen-native Plattformen wie DroneDeploy und Pix4D gedeihen in auftragsbasierten Nischen durch API-first-Workflows, die sich direkt in die Anlagenmanagementsysteme der Kunden integrieren.

Hardwarehersteller wie DJI und senseFly bündeln Cloud-Abonnements mit Fluggeräteverkäufen, während reine Softwareanbieter sich auf Analysen und Workflow-Automatisierung konzentrieren. Planet Labs und ICEYE komprimieren Wiederholungsintervalle auf unter 24 Stunden aus dem niedrigen Erdorbit und fordern damit Luftbildanbieter in Bezug auf Häufigkeit heraus, jedoch nicht bei Auflösungen unter einem Dezimeter oder der Flexibilität von Schrägwinkelaufnahmen. Von Hexagon und Trimble patentierte Edge-Computing-Architekturen verarbeiten Bilder an Bord von UAVs, senken Cloud-Bandbreitenkosten und ermöglichen Echtzeit-Qualitätssicherung. Startups, die Luft-LiDAR mit mobiler Indoor-Kartierung kombinieren, erschließen jetzt campusweite digitale Zwillinge, die für Einzelmodalitätsanbieter unerreichbar sind.

Die Wettbewerbsintensität stieg, da Patentanmeldungen im Bereich der automatisierten Flugplanung 2025 um 35 % zunahmen, was Betreiber entweder zur vertikalen Spezialisierung (Landwirtschaft, Versorgungsunternehmen, Versicherungen) oder zur tiefen regionalen Regulierungskompetenz drängt. Der Preisdruck bei der standardisierten landwirtschaftlichen Aufklärung veranlasst eine Verlagerung hin zu Entscheidungsunterstützungspaketen, die Analysen mit Risikobewertungs-Dashboards bündeln, was die Kundenbindung stärkt, auch wenn Rohbilder zur Ware werden.[3]ASTM International, "Ausschuss E57 für 3D-Bildgebungsstandards," astm.org

Marktführer im Bereich Luftbildaufnahmen

Fugro Ltd

Nearmap Ltd

Eagle View Technologies Inc.

Trimble Inc.

Maxar Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: John Deere schloss die Übernahme von Sentera ab und integrierte Drohnenmanagementsoftware in das Operations Center für agronomische Echtzeit-Erkenntnisse.

- April 2025: BRINC Drones sammelte 75 Millionen USD in einer Series-C-Finanzierungsrunde ein, um Lösungen für Ersthelfer zu skalieren.

- März 2025: Sikorsky demonstrierte ein rotorangeblasenes Flügel-UAS, das eine Reisegeschwindigkeit von 86 Knoten und 40 VTOL-Übergänge erreichte.

- März 2025: Hexagon kündigte eine Ausgliederung seines Geschäftsbereichs Asset Lifecycle Intelligence im Wert von 1,45 Milliarden EUR an, mit Fokus auf SaaS-Lösungen für das Anlagenmanagement.

Berichtsumfang des globalen Marktes für Luftbildaufnahmen

Der Markt für Luftbildaufnahmen ist segmentiert nach Plattformtyp (Starrflügelflugzeug, Hubschrauber, UAVs/Drohnen, Hybrid-VTOL-Plattformen, Sonstige Plattformtypen), Bildgebungsverfahren (Vertikale Bildgebung, Schrägbildgebung, Multispektrale/Hyperspektrale Bildgebung, LiDAR-basierte Bildgebung, Wärme-/Infrarotbildgebung), Bildauflösung (≤10 cm GSD, 11–25 cm GSD, 26–50 cm GSD, >50 cm GSD), Liefermodus (Auftragsbasierte Erfassung, Abonnementbibliotheken), Anwendung (Geospatiale Kartierung und Landvermessung, Infrastruktur- und Stadtplanung, Anlagenbestandsaufnahme und -inspektion, Umwelt- und Forstüberwachung, Katastrophen- und Notfallmanagement, Sicherheit/Überwachung/Verteidigung, Landwirtschaft und Präzisionslandwirtschaft, Versicherungszeichnung und Schadensregulierung, Medien und Unterhaltung), Endnutzerbranche (Behörden und öffentliche Einrichtungen, Bau und Immobilien, Energie/Strom/Versorgungsunternehmen, Öl und Gas, Landwirtschaft und Forstwirtschaft, Verteidigung und innere Sicherheit, Versicherungen, Bergbau und Steinbruch, Sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starrflügelflugzeug |

| Hubschrauber |

| UAVs / Drohnen |

| Hybrid-VTOL-Plattformen |

| Sonstige Plattformtypen |

| Vertikale (Nadir-)Bildgebung |

| Schrägbildgebung |

| Multispektrale / Hyperspektrale Bildgebung |

| LiDAR-basierte Bildgebung |

| Wärme- / Infrarotbildgebung |

| ≤10 cm GSD |

| 11–25 cm GSD |

| 26–50 cm GSD |

| Mehr als 50 cm GSD |

| Auftragsbasierte Erfassung |

| Abonnementbibliotheken |

| Geospatiale Kartierung und Landvermessung |

| Infrastruktur- und Stadtplanung |

| Anlagenbestandsaufnahme und -inspektion |

| Umwelt- und Forstüberwachung |

| Katastrophen- und Notfallmanagement |

| Sicherheit, Überwachung und Verteidigung |

| Landwirtschaft und Präzisionslandwirtschaft |

| Versicherungszeichnung und Schadensregulierung |

| Medien und Unterhaltung |

| Behörden und öffentliche Einrichtungen |

| Bau und Immobilien |

| Energie, Strom und Versorgungsunternehmen |

| Öl und Gas |

| Landwirtschaft und Forstwirtschaft |

| Verteidigung und innere Sicherheit |

| Versicherungen |

| Bergbau und Steinbruch |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Plattformtyp | Starrflügelflugzeug | |

| Hubschrauber | ||

| UAVs / Drohnen | ||

| Hybrid-VTOL-Plattformen | ||

| Sonstige Plattformtypen | ||

| Nach Bildgebungsverfahren | Vertikale (Nadir-)Bildgebung | |

| Schrägbildgebung | ||

| Multispektrale / Hyperspektrale Bildgebung | ||

| LiDAR-basierte Bildgebung | ||

| Wärme- / Infrarotbildgebung | ||

| Nach Bildauflösung | ≤10 cm GSD | |

| 11–25 cm GSD | ||

| 26–50 cm GSD | ||

| Mehr als 50 cm GSD | ||

| Nach Liefermodus | Auftragsbasierte Erfassung | |

| Abonnementbibliotheken | ||

| Nach Anwendung | Geospatiale Kartierung und Landvermessung | |

| Infrastruktur- und Stadtplanung | ||

| Anlagenbestandsaufnahme und -inspektion | ||

| Umwelt- und Forstüberwachung | ||

| Katastrophen- und Notfallmanagement | ||

| Sicherheit, Überwachung und Verteidigung | ||

| Landwirtschaft und Präzisionslandwirtschaft | ||

| Versicherungszeichnung und Schadensregulierung | ||

| Medien und Unterhaltung | ||

| Nach Endnutzerbranche | Behörden und öffentliche Einrichtungen | |

| Bau und Immobilien | ||

| Energie, Strom und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Landwirtschaft und Forstwirtschaft | ||

| Verteidigung und innere Sicherheit | ||

| Versicherungen | ||

| Bergbau und Steinbruch | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz für Anbieter von Luftbildaufnahmen bis 2031 voraussichtlich wachsen?

Der Markt für Luftbildaufnahmen wird voraussichtlich von 3,95 Milliarden USD im Jahr 2026 auf 16,62 Milliarden USD im Jahr 2031 steigen und dabei eine CAGR von 33,29 % verzeichnen.

Welcher Plattformtyp wird bis 2031 das höchste Wachstum verzeichnen?

Hybrid-VTOL-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 33,91 % wachsen, da Versorgungsunternehmen ihre kombinierte Ausdauer und Senkrechtstart-Fähigkeit bevorzugen.

Warum sind Bilder mit einem Bodenauflösungsabstand von ≤10 Zentimetern gefragt?

Digitale Zwillinge für Smart Cities, das Training von Karten für autonome Fahrzeuge und die Erkennung von Infrastrukturrissen schreiben eine Auflösung unter einem Dezimeter vor und treiben eine CAGR von 34,22 % für diese Stufe.

Was treibt die LiDAR-Einführung in Luftbildworkflows voran?

Festkörper-LiDAR-Sensoren unter 30.000 USD und unter 1,5 Kilogramm ermöglichen Kronendurchdringung und volumetrische Genauigkeit und treiben ein Wachstum von 33,78 % bis 2031.

Welche Endnutzerbranche wächst am schnellsten?

Kunden aus den Bereichen Energie, Strom und Versorgungsunternehmen werden voraussichtlich mit einer CAGR von 34,61 % führen, dank automatisierter Wärme- und Sichtinspektionen alternder Netze und erneuerbarer Anlagen.

Wie wirken sich regulatorische Unterschiede auf grenzüberschreitende Drohnenoperationen aus?

Unterschiedliche Genehmigungsverfahren für Flüge jenseits der Sichtweite und Datenschutzgesetze zwingen Betreiber dazu, länderspezifische Compliance-Teams zu unterhalten, was Kosten verursacht und multinationale Skalierungen verlangsamt.

Seite zuletzt aktualisiert am: