Größe und Marktanteil des Marktes für Automobil-Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

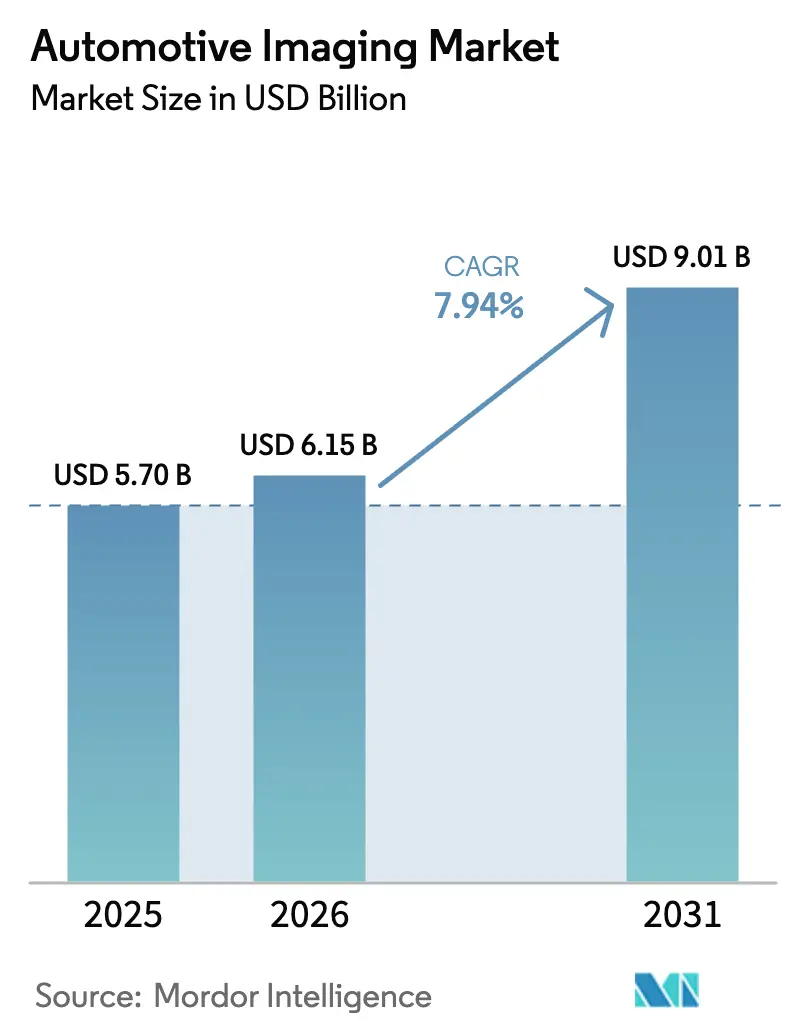

| Marktgröße (2026) | 6.15 Milliarden US-Dollar |

| Marktgröße (2031) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

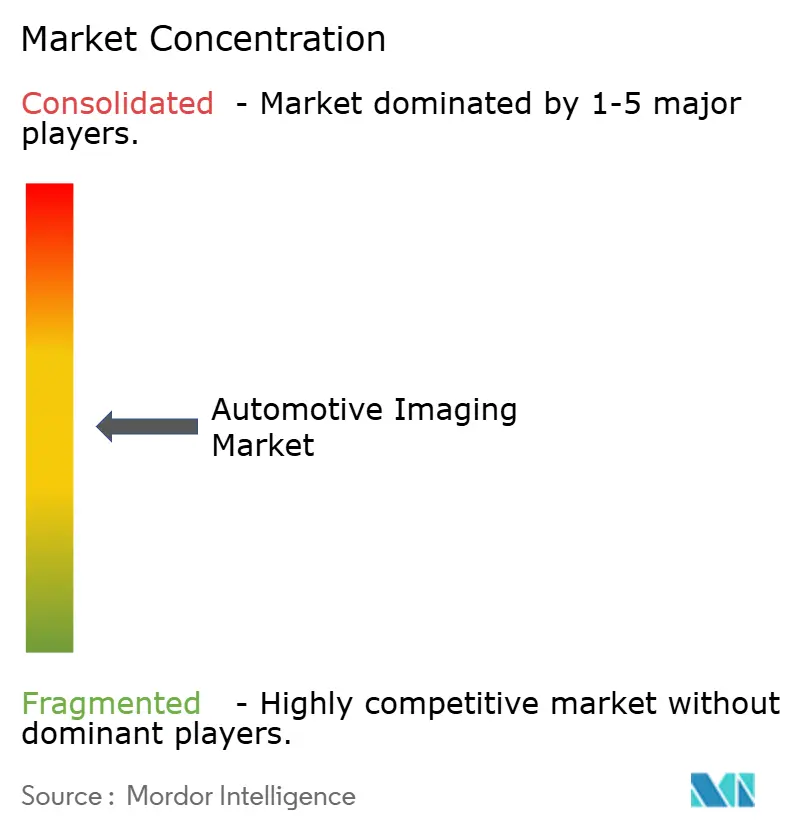

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Bildgebung von Mordor Intelligence

Die Größe des Marktes für Automobil-Bildgebung wird voraussichtlich von 5,7 Milliarden USD im Jahr 2025 auf 6,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,94 % über den Zeitraum 2026–2031 einen Wert von 9,01 Milliarden USD erreichen. Dieses Wachstum vollzieht sich, da sich Fahrzeugplattformen zu softwaredefinierten Systemen entwickeln, die auf Kameras, LiDAR und bildgebende Radar-Systeme zur Wahrnehmung in allen Fahrmodi angewiesen sind. Der Schwung ist dort am stärksten, wo sich Protokolle des Neuwagenbewertungsprogramms (NCAP), Anforderungen an automatische Notbremsung (AEB) und Cybersicherheitsvorschriften für Over-the-Air (OTA)-Updates überschneiden und Automobilhersteller dazu zwingen, mehr hochauflösende Kameras und Tiefensensoren pro Fahrzeug hinzuzufügen. Kostendurchbrüche bei gestapelten Einzelphotonen-Lawinendioden (SPAD)-Lichtlaufzeit (ToF)-Komponenten ermöglichen zusammen mit 8-Megapixel-Hochdynamikbereich (HDR)-CMOS-Bildsensoren eine geringere Einstiegshürde für Massemarktmodelle. Gleichzeitig validieren Robotaxi-Pilotprojekte, insbesondere in Nordamerika und China, Referenzdesigns mit mehr als 12 Kameras, die letztendlich in Personenkraftwagen einfließen werden. Technologieanbieter reagieren darauf, indem sie KI-Bildsignalverarbeitungsblöcke direkt auf dem Sensor integrieren, die Latenz um 30 % senken und gleichzeitig den Platinenbedarf sowie den Energiebedarf reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten CMOS-Bildsensoren im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Automobil-Bildgebung und bleiben der Umsatzanker.

- Nach Produkttyp entwickelt sich Festkörper-LiDAR mit einem CAGR von 28,15 % bis 2031 und weist damit die schnellste Wachstumsdynamik im Markt für Automobil-Bildgebung auf.

- Nach Fahrzeugtyp erzielte das Personenkraftwagen-Segment im Jahr 2025 62,40 % des Umsatzes, während Robotaxis und Shuttles bis 2031 voraussichtlich mit einem CAGR von 37,25 % wachsen werden.

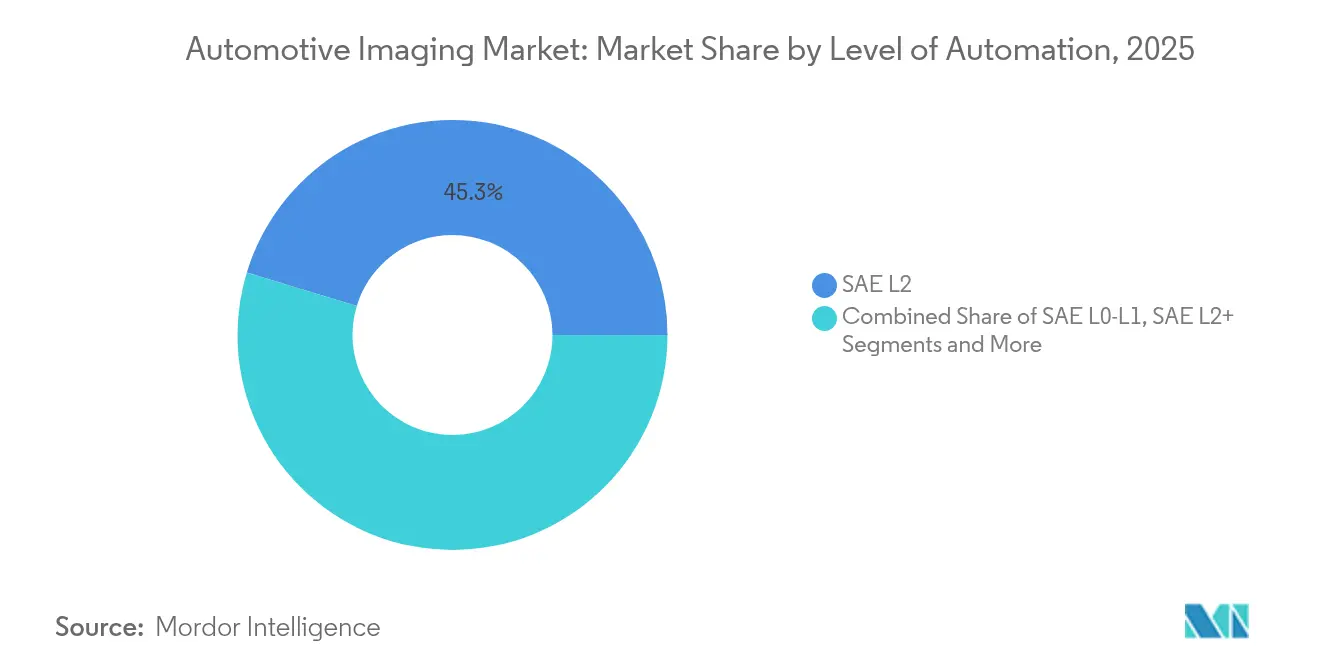

- Nach Automatisierungsgrad entfielen im Jahr 2025 45,30 % der Bereitstellungen auf SAE L2; SAE L4+-Lösungen werden über den Zeitraum mit einem CAGR von 33,85 % prognostiziert.

- Nach Anwendung repräsentierten Rückfahrkameras im Jahr 2025 27,90 % der Marktgröße des Marktes für Automobil-Bildgebung, während die Innenraumüberwachung mit einem CAGR von 26,2 % das Wachstum anführt.

- Nach Bildgebungstechnologie behielt 2-D CMOS im Jahr 2025 einen Anteil von 43,50 % an der Marktgröße des Marktes für Automobil-Bildgebung; 4-D-Radar soll mit einem CAGR von 23,6 % wachsen.

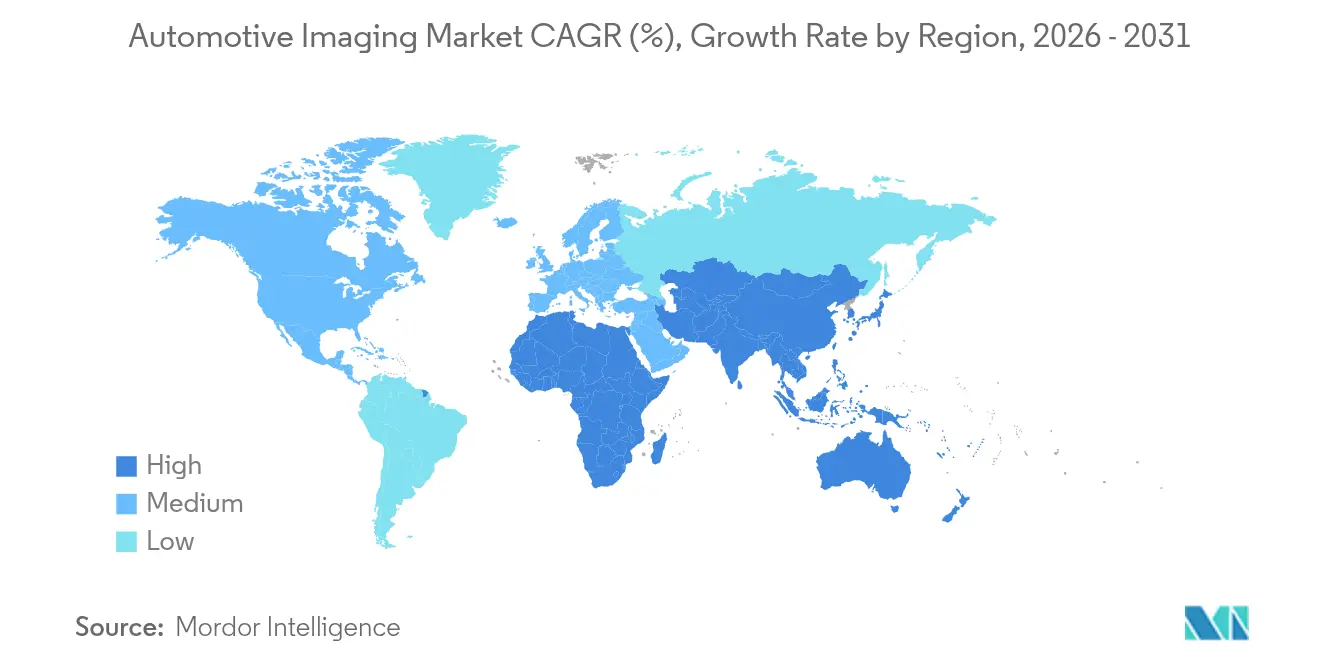

- Geografisch gesehen entfielen im Jahr 2025 41,60 % des Umsatzes auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einem CAGR von 11,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Automobil-Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte NCAP-getriebene Multi-Kamera-Mandate | 2.10% | Global, mit frühen Gewinnen in der EU, den USA und China | Mittelfristig (2–4 Jahre) |

| Kostensenkung gestapelter SPAD-ToF-Sensoren unter 50 USD | 1.80% | APAC als Kern, Übertragungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu 8-Megapixel-HDR-Bildsensoren in ADAS | 1.50% | Global, mit Konzentration in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Robotaxi-Pilotprojekte, die Architekturen mit mehr als 12 Kameras auslösen | 2.30% | Nordamerika, China, ausgewählte EU-Städte | Langfristig (≥ 4 Jahre) |

| Cybersichere OTA-Update-Vorschriften (UNECE R156) | 1.20% | EU, Japan, Südkorea, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Integrierte KI-ISP mit 30 % Latenzreduzierung | 1.70% | Global, mit früher Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte NCAP-getriebene Multi-Kamera-Mandate

Weiterentwickelte NCAP-Vorschriften erfordern eine breitere Kameraabdeckung für höhere Sicherheitsbewertungen. Die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde hat entschieden, dass alle leichten Fahrzeuge bis September 2029 mit AEB ausgestattet sein müssen, was Automobilhersteller dazu veranlasst, vordere, seitliche und rückwärtige Bildgebungseinheiten zur Fußgängererkennung hinzuzufügen. Das Euro-NCAP-Protokoll 2026 führt verbesserte Bewertungen für gefährdete Verkehrsteilnehmer ein und fördert Hochdynamikbereich-Sensoren, die unter wechselnden Lichtverhältnissen betrieben werden können. China NCAP 2024 setzt ähnliche Multi-Kamera-Benchmarks mit zusätzlichem Schwerpunkt auf Nachtsichtfähigkeit um und steigert die Nachfrage nach Wärmebildgebung zusätzlich. Zusammen machen diese Standards Multi-Kamera-Arrays zu einer grundlegenden Sicherheitsinfrastruktur anstelle von Premiumoptionen. Zulieferer, die AEC-Q-qualifizierte 8-Megapixel-Sensoren liefern, werden davon profitieren, da Erstausrüster bei allen Ausstattungsvarianten künftiger Modelljahre auf Vier- bis Sechs-Kamera-Basislinien konvergieren. [1]Nationale Straßenverkehrssicherheitsbehörde, "Endregelung: Automatische Notbremssysteme für leichte Fahrzeuge," nhtsa.gov

Kostensenkung gestapelter SPAD-ToF-Sensoren unter 50 USD

Sonys IMX479 gestapelter SPAD-Tiefensensor veranschaulicht, wie Fertigungsmaßstäbe die Kosten für Festkörper-LiDAR unter 50 USD senken und die Tiefenwahrnehmung für Fahrzeuge der mittleren Preisklasse erschließen. SPAD-Arrays erreichen jetzt eine Photonendetektionseffizienz von 37 % bei einer Reichweite von 300 m und erfüllen die ISO-26262-Redundanzrichtlinien ohne mechanisches Scanning. Automobilhersteller nutzen den wirtschaftlichen Kreuzungspunkt, um hybride Kamera-LiDAR-Bündel einzusetzen, die Fehler in Randfällen mindern und die Leistung der automatischen Notbremsung verbessern. Branchenbeobachter erwarten, dass die Durchdringung von SPAD-basiertem ToF bis 2027 40 % aller neuen globalen Fahrzeugprogramme übersteigen wird, verglichen mit unter 5 % im Jahr 2024, was den Kostenwandel als wichtigen Wachstumskatalysator für den Markt für Automobil-Bildgebung bestätigt. [2]Sony Semiconductor Solutions, "Sony Semiconductor Solutions veröffentlicht gestapelten SPAD-Tiefensensor für Automobil-LiDAR-Anwendungen," sony-semicon.com

Rascher Wechsel zu 8-Megapixel-HDR-Bildsensoren in ADAS

Sonys ISX038-CMOS-Bildsensor gibt RAW- und YUV-Streams gleichzeitig aus und liefert einen Dynamikbereich von 106 dB, sodass einzelne Kameramodule mehrere Geräte mit niedrigerer Auflösung ersetzen können. Erstausrüster wie Subaru integrieren 8-Megapixel-Sensoren in EyeSight-Systeme der nächsten Generation, um Objekte jenseits von 200 m zu klassifizieren und dabei die ASIL-C-Konformität zu wahren. Eine höhere Auflösung verbessert die Langstrecken-Objektidentifikation, was für AEB bei Autobahngeschwindigkeit und adaptiver Geschwindigkeitsregelung entscheidend ist. Die beschleunigte Migration zu 8-Megapixel-Architekturen erhöht daher die durchschnittlichen Sensorverkaufspreise und vertieft den Halbleitergehalt pro Fahrzeug, was den Markt für Automobil-Bildgebung direkt ankurbelt.

Robotaxi-Pilotprojekte, die Architekturen mit mehr als 12 Kameras auslösen

Waymos Jaguar I-Pace-Robotaxi integriert 51 Sensoren, darunter multispektrale Kameras für eine vollständige 360-Grad-Wahrnehmung. Tesla kommerzialisiert ein reines Kamera-Robotaxi-Konzept, das auf hochleistungsfähige KI-Prozessoren zur Extraktion von Tiefeninformationen setzt und Zulieferer-Roadmaps in Richtung höherer Auflösung und globaler Verschlussdesigns lenkt. Die durch Robotaxi-Flotten geschaffenen technischen Nachweise orientieren Programme für Verbraucherfahrzeuge an ähnlichen Topologien und stärken den langfristigen Bedarf an komplexen Bildgebungssuiten im Markt für Automobil-Bildgebung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Wärmemanagementprobleme in Motorräumen bei 120 °C | -1.40% | Global, mit stärkerer Ausprägung in heißen Klimazonen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei L4 verzögert die Hochvolumen-LiDAR-Einführungsrate | -2.10% | Nordamerika, regulatorische Zonen der EU | Langfristig (≥ 4 Jahre) |

| Siliziumversorgungsengpass für BSI-Pixel unter 2 µm | -1.80% | Global, konzentriert auf fortgeschrittene Fertigungsknoten | Kurzfristig (≤ 2 Jahre) |

| Risiko von Rechtsstreitigkeiten bezüglich geistigem Eigentum bei Radar-Kamera-Fusion | -0.90% | Nordamerika, EU-Rechtsbereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Wärmemanagementprobleme in Motorräumen bei 120 °C

Kameras, die in der Nähe von Kühlerträgern oder Auspuffkrümmern montiert sind, sind Temperaturwechseln von -40 °C bis +125 °C ausgesetzt, was die Ausrichtung beeinträchtigt und die Alterung der Komponenten beschleunigt. Samsung Electro-Mechanics bereitet wettergeschützte Module mit Linsenheizung und hydrophoben Beschichtungen vor, doch diese Gegenmaßnahmen erhöhen die Stücklistenkosten. Der VG6640-Sensor von STMicroelectronics erweitert den Betrieb bis +125 °C, doch anhaltende Exposition beeinträchtigt weiterhin das Signal-Rausch-Verhältnis. Thermische Belastungen behindern daher die freie Platzierung von Frontkameras und schränken die Akzeptanz in bestimmten Fahrzeugsegmenten ein, was das Wachstum des Marktes für Automobil-Bildgebung dämpft.

Regulatorische Unklarheit bei L4 verzögert die Hochvolumen-LiDAR-Einführungsrate

Die UNECE-Arbeitsgruppe 29 hat noch keine kohärenten Rahmenwerke für Level 4 abgeschlossen, sodass Erstausrüster im Unklaren darüber bleiben, welche Sensorredundanz sie zertifizieren müssen. Der Mangel an Klarheit zwingt Programmingenieure dazu, verschiedene Sensorstapel für Europa, Nordamerika und China zu qualifizieren, was Kaufverpflichtungen verlangsamt, die LiDAR-Kostenkurven nach unten treiben könnten. Selbst der Marktführer Hesai, der einen globalen Automobilmarktanteil von 37 % bei LiDAR hält, stellt fest, dass heterogene Vorschriften die globale Plattformskalierung erschweren. Bis einheitliche Homologationswege entstehen, werden Massenhersteller auf ausgereifte Kamera-Radar-Suiten setzen und die Hochvolumen-LiDAR-Integration verzögern, was Prozentpunkte vom CAGR des Marktes für Automobil-Bildgebung abschöpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: CMOS-Sensoren treiben das Volumen an, während LiDAR das Wachstum erfasst

CMOS-Bildsensoren machten im Jahr 2025 38,10 % des Umsatzes aus und geben den Takt für die Marktgröße des Marktes für Automobil-Bildgebung vor, da nahezu jede Fahrzeugklasse auf mindestens eine CMOS-basierte Kamera angewiesen ist. Sony strebt an, seinen Automobilanteil bis zum Geschäftsjahr 2026 auf 43 % zu steigern, gestützt auf gestapelte Sensor-Roadmaps und stabile Waferversorgungsverträge. Steigende Bildfrequenzen und HDR-Niveaus ermöglichen es einem einzelnen 8-Megapixel-Modul, mehrere VGA-Einheiten zu ersetzen, wodurch das Kabelgewicht verringert und gleichzeitig der Inhaltswert erhöht wird. Das Segment profitiert auch von kostenoptimiertem Wafer-Stacking, das KI-ISP-Blöcke integriert und Entwicklungszyklen für Tier-1-Module verkürzt.

Festkörper-LiDAR hingegen trug im Jahr 2025 eine bescheidene Umsatzbasis bei, weist jedoch bis 2031 einen CAGR von 28,15 % auf – der schnellste aller Produktkategorien im Markt für Automobil-Bildgebung. Anbieter wie Luminar liefern eine vierfache Leistungssteigerung und 50 % Kostensenkung in einem Produktdurchlauf und verringern die Gehäuseabmessungen, um hinter Windschutzscheiben-Abblendungen zu passen. Die Massenmarktakzeptanz beschleunigt sich, wenn Erstausrüster LiDAR mit bestehenden Kamerasuiten für höhere NCAP-Bewertungen koppeln und erweiterte freihändige Funktionen erschließen. Die Kombination aus CMOS-Volumenlieferungen und hochwertigem LiDAR zieht unterstützende Segmente – Bildverarbeitungsprozessoren, ToF-Sensoren und Kameramodulbaugruppen – die Wertschöpfungskette hinauf.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen dominieren, während Robotaxis Innovationen vorantreiben

Personenkraftwagen generierten im Jahr 2025 62,40 % der Nachfrage auf dem Markt für Automobil-Bildgebung, verankert durch globale AEB-Mandate, die die Einbeziehung von Rückfahr- und Frontkameras vorschreiben. Typische Fahrzeuge der C-Klasse werden jetzt mit acht Bildsensoren geliefert; Modellpflegemaßnahmen für 2027 sehen bereits zwölf vor. Die zunehmende Ausstattungsdurchdringung für 360-Grad-Rundumsichtkameras erhöht die durchschnittliche Sensoranzahl weiter und hält die Waferauslastung bei Gießereipartnern auf hohem Niveau.

Robotaxis und Shuttles weisen, obwohl in Stückzahlen kleiner, einen CAGR von 37,25 % auf, der jede andere Fahrzeugkategorie übertrifft. Flottenoperatoren bestehen auf redundanten Kamera-LiDAR-Radar-Stacks mit mehr als 50 Sensoren, um fahrerlosen Rückfallanforderungen zu genügen. Diese Referenzdesigns validieren Megapixel-Wärmebildkameras, 4-D-Radar und Multi-Kamera-Synchronisationsnetzwerke, die später in Premium-Personenkraftwagen einfließen. Der Technologie-Übertragungseffekt fördert segmentübergreifende Skalierbarkeit und festigt den Markt für Automobil-Bildgebung als Nutznießer autonomer Mobilitätstests.

Nach Automatisierungsgrad: L2-Systeme dominieren aktuelle Bereitstellungen

SAE-Level-2-Systeme hielten im Jahr 2025 einen Anteil von 45,30 %, unterstützt durch eine breite Akzeptanz bei Verbrauchern und unkomplizierte Homologation. Standard-Ausstattungspakete bündeln adaptive Geschwindigkeitsregelung, Spurhalteassistent und Verkehrszeichenerkennung – Funktionalitäten, die auf drei bis fünf Kameras beruhen und die Stückpreise attraktiv halten. Kontinuierliche Software-Updates steigern den wahrgenommenen Wert, ohne die Hardware-Stückliste zu verändern, und gewährleisten eine wiederkehrende Nachfrage nach mittleren Bildsensoren.

Level-4+-Prototypen werden trotz begrenzter Stückzahlen mit einem CAGR von 33,85 % prognostiziert und üben einen starken Einfluss auf die Sensorsuitespezifikationen aus. Automobilhersteller, die freihändiges Fahren oder urbane Chauffeur-Funktionen entwickeln, benötigen latenzarme Bildgebungspipelines und Langstrecken-LiDAR-Redundanz. Sobald sich regulatorische Rahmenbedingungen stabilisieren, wird der Markt für Automobil-Bildgebung einen Anstieg bei frontseitigen Dual-LiDAR-Konfigurationen und fehlertoleranten Multi-Kamera-Topologien verzeichnen, die ihren Ursprung in Robotaxi-Pilotprojekten haben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rückfahrkameras bilden das Fundament, während die Innenraumüberwachung Fahrt aufnimmt

Rückfahrkameras bildeten mit 27,90 % des Umsatzes 2025 die größte Anwendungsgruppe, nachdem sie in den Vereinigten Staaten, Kanada, der EU und China obligatorisch wurden. Standardisierte VGA-Sensoren und Skaleneffekte dämpfen die Stückpreise, doch globale Volumina halten das Segment robust. Stärkere Differenzierung entsteht nun bei Linsenreinigung, thermischer Beständigkeit und Miniaturisierung, was Zulieferer dazu veranlasst, Mikro-Heizelemente und wasserabweisende Beschichtungen direkt in die Gehäuse zu integrieren.

Fahrer- und Insassenüberwachungssysteme erzielen die stärkste Expansion mit einem CAGR von 26,2 %, da Level-2+-Vorschriften eine kontinuierliche Fahrerblikkverfolgung erfordern. Nahinfrarot-Globalverschluss-Sensoren mit RGB-IR-Pixelarchitekturen erfassen präzise Augenschlussmetriken selbst unter Sonnenbrillenverdeckung. Automobilhersteller kombinieren diese Bildsensoren mit Lichtlaufzeit-Tiefenkameras, um Insassen zu klassifizieren, intelligente Airbags auszulösen und freihändige Verifikation für bedingte Automatisierung zu ermöglichen. Da Benutzererfahrungsdesigner blickbasierte HMI-Interaktionen hinzufügen, wird die Innenraumüberwachung zu einem strategischen Umsatzhebel, der den Markt für Automobil-Bildgebung stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 41,60 % des Umsatzes und einem CAGR-Ausblick von 11,1 %, verankert durch Chinas aggressive Elektrifizierungsziele und LiDAR-Skalierung. Hesai allein erfasste 37 % der globalen LiDAR-Lieferungen und erweitert sein Angebot von Robotaxis auf Premium-Elektrofahrzeuge. Japanische Zulieferer tragen Schwung bei; Sony strebt bis 2026 einen globalen Automobilanteil bei CMOS von 43 % an, da inländische Erstausrüster die Kameraanzahl erhöhen. Südkorea trägt durch die wettergeschützten Module von Samsung Electro-Mechanics bei und mindert regionale Herausforderungen durch heiße Klimazonen. Diese Entwicklungen sichern eine kontinuierliche Nachfrage nach Sensor-Wafern, Modulen und KI-Prozessoren in der gesamten Region.

Nordamerika bleibt der zweitgrößte Markt aufgrund früher autonomer Pilotprogramme und fester NHTSA-Zeitpläne für die AEB-Einführung. Hohe Rechenleistungsverfügbarkeit und ein robustes Software-Ökosystem beschleunigen die Einführung kamerazentrierter ADAS sowohl in Personenkraftwagen als auch in Robotaxi-Flotten. Regionale Zulieferer sichern langfristige Zuteilungen von 8-Megapixel-Sensoren und minimieren so das Risiko möglicher Versorgungsunterbrechungen.

Europa verzeichnet eine starke Nachfrage, angetrieben durch das Euro-NCAP-Bewertungsmodell 2026, das dem Schutz von Fußgängern und Radfahrern großes Gewicht beimisst. Deutsche Premiumhersteller setzen multimodale Sensorfusion ein, um ihre Marktposition zu verteidigen und die Einführung von 4-D-Radar und Wärmebildkameras zu fördern. Der Nahe Osten und Afrika, obwohl noch in einem frühen Stadium, ahmen europäische Vorschriften im Laufe der Zeit nach, während Südamerika aufholt, da lokale Sicherheitsbehörden die Kriterien für die Unfallvermeidung verschärfen. In allen Regionen untermauert die regulierte Sicherheitsleistung die Widerstandsfähigkeit des Marktes für Automobil-Bildgebung gegenüber makroökonomischen Zyklen.

Wettbewerbslandschaft

Das Wettbewerbsfeld weist eine moderate Konzentration auf: Die fünf größten Zulieferer – Sony, ON Semi, OmniVision, Samsung und Bosch – vereinen zusammen etwa 55 % des Umsatzes 2024 auf sich. Sony nutzt sein Wafer-Stacking-IP-Portfolio, um bei 8-Megapixel-HDR-Teilen hohe Margen zu erzielen. ON Semi sichert sich garantierte Nachfrage durch eine strategische Beteiligungsvereinbarung mit DENSO, die Kapazitäten für ADAS-Programme langfristig bindet. [4]onsemi, "onsemi und DENSO stärken ihre Zusammenarbeit," onsemi.com

Partnerschaften prägen nun die Differenzierung. Volkswagen kooperiert mit Valeo und Mobileye, um eine zentralisierte Surround-ADAS-Plattform zu integrieren, die 360-Grad-Kameras mit bildgebendem Radar für Level-2+-Funktionen fusioniert. Continental gliedert seine Automobilsparte als Aumovio aus, um Investitionen in softwaredefinierte Mobilität und Sensorinnovation zu fokussieren. Gleichzeitig arbeitet Valeo mit Teledyne FLIR zusammen, um Wärmebildmodule einzuführen, die die nächtlichen Fußgängertests des Euro NCAP adressieren.

Aufstrebende LiDAR-Unternehmen konzentrieren sich auf Kosten, Größe und Leistung. Luminars Halo-Sensor erzielt eine vierfache Reichweitenverbesserung und dreifache Gehäusereduzierung und bereitet die Architektur für die Windschutzscheibenintegration vor. Innoviz und RoboSense verfolgen ähnliche Integrationsmetriken mit dem Ziel, Stücklistenkosten unter 500 USD für Volumenprojekte zu erreichen. Die dynamischen Spannungen zwischen etablierten CMOS-Marktführern und LiDAR-Disruptoren erhalten technologische Vielfalt im Markt für Automobil-Bildgebung aufrecht.

Marktführer der Automobil-Bildgebungsbranche

Sony Group Corporation

ON Semiconductor Corporation

OmniVision Technologies, Inc.

Continental AG (ADAS & Sensor BU)

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Continental stellte die Marke Aumovio nach der Ausgliederung seiner Automobilgruppe vor, um den Fokus auf softwaredefinierte Fahrzeuge zu schärfen.

- März 2025: Volkswagen kooperierte mit Valeo und Mobileye, um eine Surround-ADAS-Suite in Modellen der nächsten Generation auf MQB-Basis einzusetzen.

- Januar 2025: Sony Semiconductor Solutions brachte den gestapelten dToF-SPAD-Tiefensensor IMX479 für automobilen LiDAR auf den Markt, der 520 Pixel bei 300 m Reichweite und eine Photonendetektionseffizienz von 37 % bietet.

- Januar 2025: Luminar präsentierte den Halo-LiDAR-Sensor auf der CES 2025 und beanspruchte eine vierfache Leistungssteigerung und eine dreifache Größenreduzierung gegenüber der vorherigen Architektur.

Umfang des globalen Marktberichts für Automobil-Bildgebung

Die wichtigsten Faktoren, die das Wachstum des Marktes für Automobil-Bildgebung antreiben, sind eine Zunahme der Anzahl von Kraftfahrzeugen, eine verstärkte Nutzung von ADAS sowie ein wachsender Trend zu autonomen Fahrzeugen weltweit. Unternehmen, die an der Herstellung dieser Sensoren beteiligt sind, investieren mehr Mittel in Forschung und Entwicklung, was neue Marktpotenziale eröffnet.

Der globale Markt für Automobil-Bildgebung ist nach Produkttyp (CMOS-Bildsensoren, Kameramodule, Bildverarbeitungsprozessoren, LiDAR, Radar) und nach Geografie segmentiert.

| CMOS-Bildsensoren |

| Kameramodule |

| Bildverarbeitungsprozessoren / ISP |

| LiDAR-Einheiten |

| Radar-Sensoren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Robotaxis und Shuttles |

| SAE L0-L1 |

| SAE L2 |

| SAE L2+ |

| SAE L3 |

| SAE L4+ |

| Rückfahrkamera |

| 360-Grad-Rundumsicht |

| Frontales ADAS |

| Nachtsicht & Seitenspiegel-Ersatz |

| Innenraum-Fahrer-/Insassenüberwachung |

| Armaturenbrett / Ereignisdaten |

| 2-D CMOS |

| 3-D ToF / Strukturiertes Licht |

| Mechanischer LiDAR |

| Festkörper-LiDAR |

| 4-D Bildgebendes Radar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | CMOS-Bildsensoren | |

| Kameramodule | ||

| Bildverarbeitungsprozessoren / ISP | ||

| LiDAR-Einheiten | ||

| Radar-Sensoren | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Robotaxis und Shuttles | ||

| Nach Automatisierungsgrad | SAE L0-L1 | |

| SAE L2 | ||

| SAE L2+ | ||

| SAE L3 | ||

| SAE L4+ | ||

| Nach Anwendung | Rückfahrkamera | |

| 360-Grad-Rundumsicht | ||

| Frontales ADAS | ||

| Nachtsicht & Seitenspiegel-Ersatz | ||

| Innenraum-Fahrer-/Insassenüberwachung | ||

| Armaturenbrett / Ereignisdaten | ||

| Nach Bildgebungstechnologie | 2-D CMOS | |

| 3-D ToF / Strukturiertes Licht | ||

| Mechanischer LiDAR | ||

| Festkörper-LiDAR | ||

| 4-D Bildgebendes Radar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Bildgebung?

Der Markt für Automobil-Bildgebung wurde im Jahr 2026 auf 6,15 Milliarden USD bewertet und wird voraussichtlich bis 2031 9,01 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten im Markt für Automobil-Bildgebung?

Festkörper-LiDAR verzeichnet das höchste Wachstum und expandiert bis 2031 mit einem CAGR von 28,15 %, da die Kosten unter 50 USD pro Einheit fallen.

Warum sind 8-Megapixel-Sensoren wichtig für fortschrittliche Fahrerassistenzsysteme?

Sie bieten eine erweiterte Erkennungsreichweite von mehr als 200 m und einen Dynamikbereich von 106 dB, sodass einzelne Kameramodule AEB bei Autobahngeschwindigkeit und adaptive Geschwindigkeitsregelung unterstützen können.

Wie viele Kameras nutzt ein typisches Robotaxi?

Führende Robotaxi-Plattformen integrieren mehr als 12 Kameras, wobei einige Designs bei Einbeziehung von LiDAR, Radar und Ultraschallgeräten mehr als 50 Sensoren umfassen.

Welche Region führt den Markt für Automobil-Bildgebung an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 41,60 % im Jahr 2025 und zeigt das schnellste Wachstum mit einem CAGR von 11,1 % bis 2031.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Hohe Motorraum-Temperaturen, die Sensoren beschädigen, und regulatorische Unklarheiten rund um die Autonomie auf Level 4 verlangsamen die Hochvolumen-LiDAR-Einführung.

Seite zuletzt aktualisiert am: