Marktgröße und Marktanteil für medizinische Bildgebungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.45 Milliarden US-Dollar |

| Marktgröße (2031) | 13.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

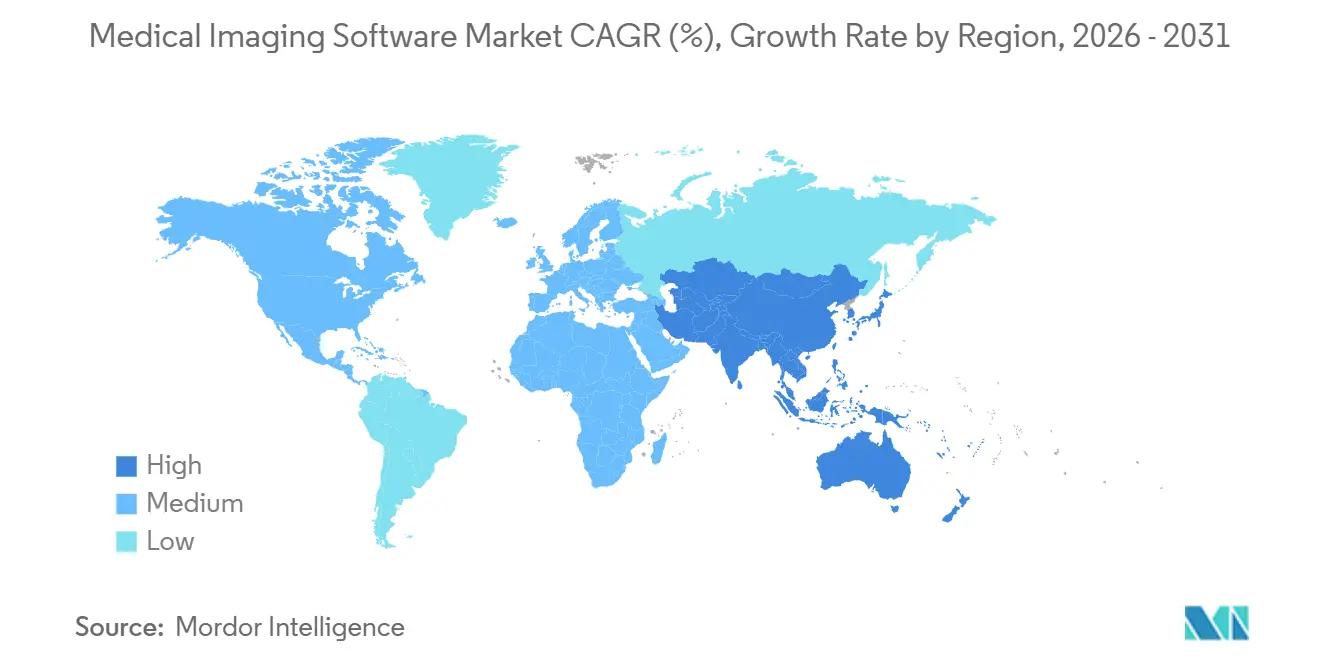

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

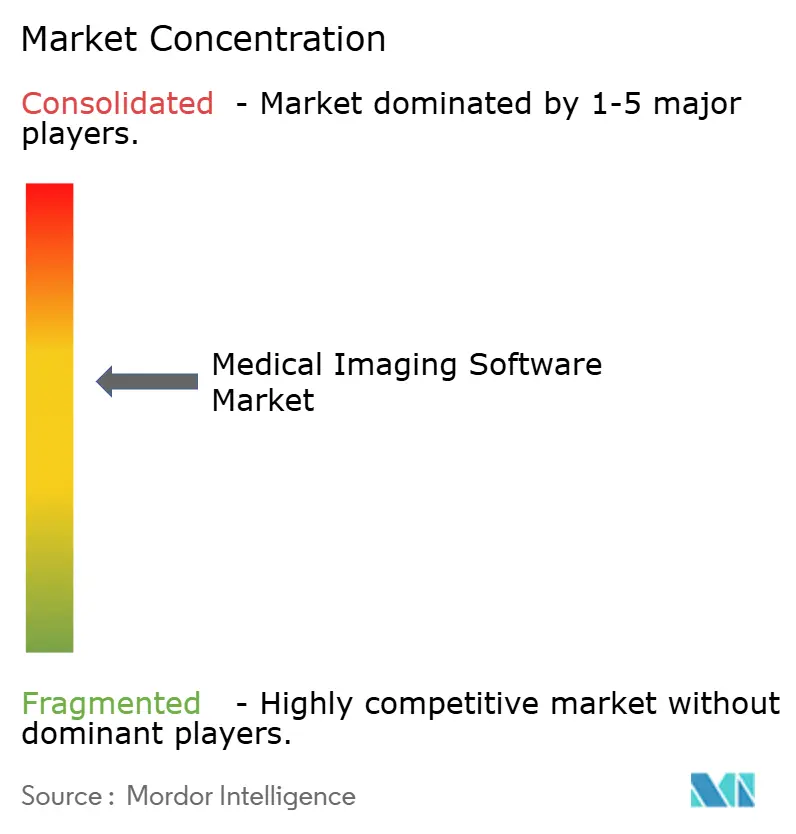

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Bildgebungssoftware von Mordor Intelligence

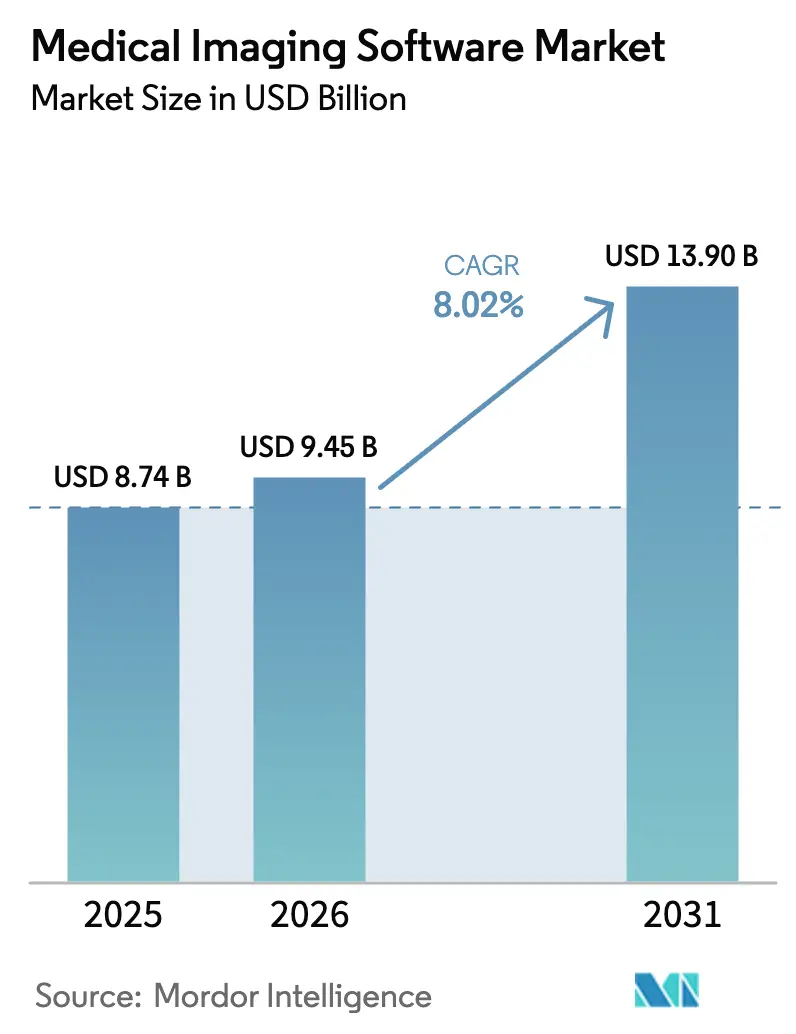

Die Marktgröße für medizinische Bildgebungssoftware wird voraussichtlich von USD 8,74 Milliarden im Jahr 2025 und USD 9,45 Milliarden im Jahr 2026 auf USD 13,90 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,02 % verzeichnen.

Starke Rückenwind bei der Erstattung, rasche FDA-Zulassungen für KI-gestützte Geräte und Cloud-first-Modernisierungen verlagern Software von einem nachrangigen Investitionsgut zu einem zentralen diagnostischen Vermögenswert. Hardware-Anbieter integrieren Inferenz-Engines auf Konsolenebene, während reine Softwareentwickler Einnahmen pro Studie erzielen, die mit dem Bildgebungsvolumen skalieren. Anbieter konsolidieren standortübergreifende Bildarchivierungssysteme in herstellerneutrale Cloud-Archive, um Kosten für Speicher-Upgrades zu senken und unternehmensweite Analysen zu ermöglichen. Parallel dazu ermöglicht föderiertes Lernen das Training von Algorithmen auf verteilten Daten, ohne Datenschutzgesetze zu verletzen, wodurch Modellverzerrungen reduziert und die klinische Generalisierbarkeit verbessert wird. Cybersicherheitsverletzungen und Personalengpässe bleiben hemmende Faktoren, doch die kombinierte Wirkung aus regulatorischer Klarheit und KI-gesteuerter Produktivität hält den Markt für medizinische Bildgebungssoftware auf einem strukturellen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

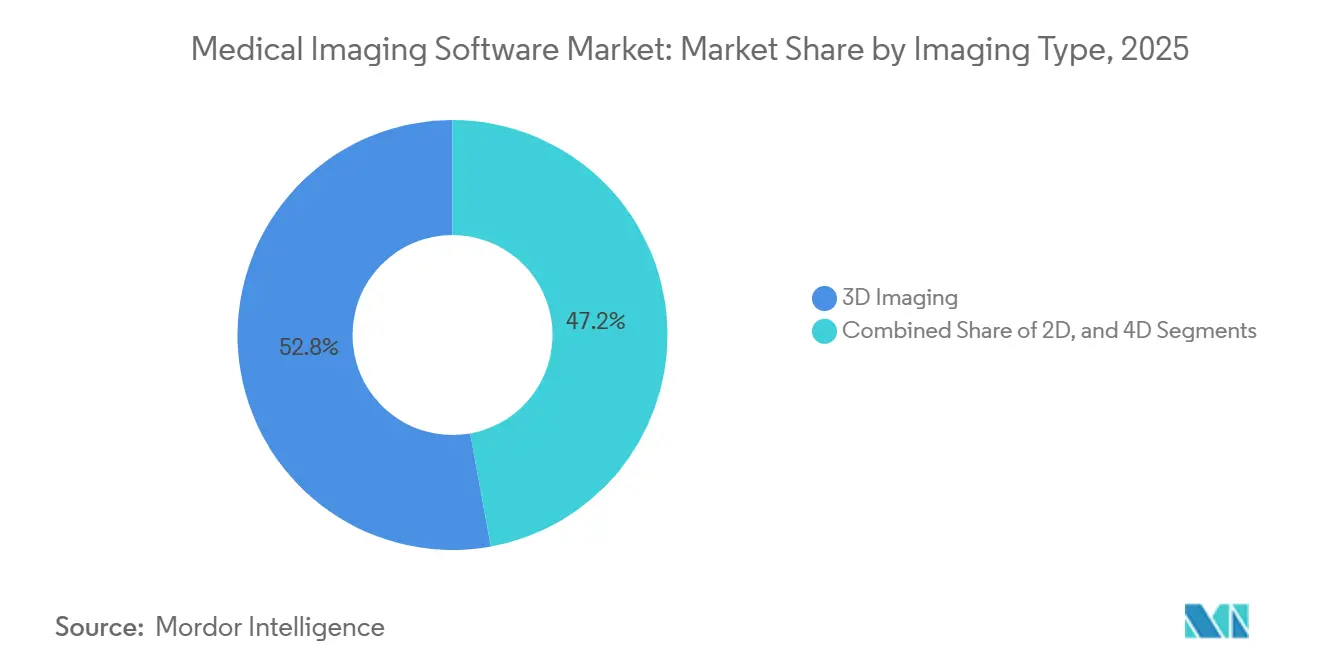

- Nach Bildgebungstyp führte die 3D-Visualisierung mit einem Marktanteil von 52,84 % im Markt für medizinische Bildgebungssoftware im Jahr 2025, während 4D-Workflows bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen werden.

- Nach Modalität entfiel auf die Computertomografie im Jahr 2025 ein Anteil von 31,85 % an der Marktgröße für medizinische Bildgebungssoftware; PET- und SPECT-Software schreitet bis 2031 mit einer CAGR von 8,43 % voran.

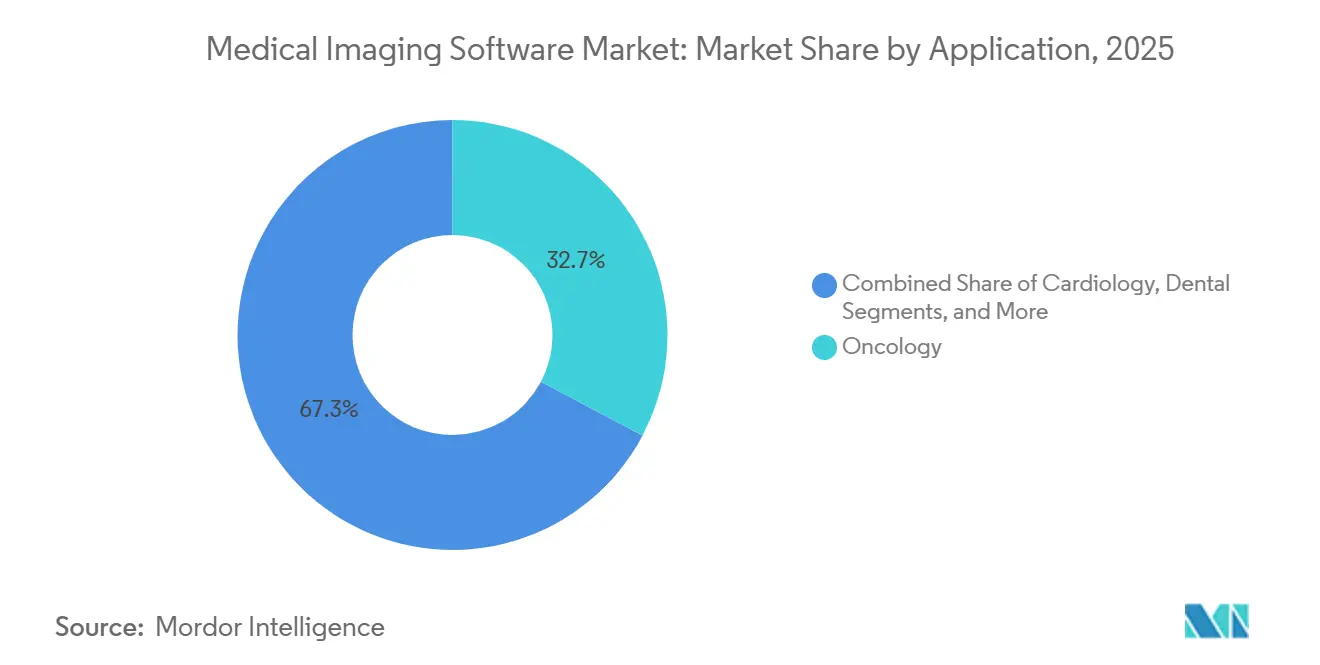

- Nach Anwendung erfasste die Onkologie im Jahr 2025 einen Anteil von 32,74 % an der Marktgröße für medizinische Bildgebungssoftware und hält eine CAGR von 8,45 % bis 2031 aufrecht.

- Nach Bereitstellungsmodell hielten On-Premise-Systeme im Jahr 2025 einen Anteil von 68,62 % der Installationen im Markt für medizinische Bildgebungssoftware, während Cloud-Plattformen eine CAGR von 9,23 % bis 2031 aufweisen.

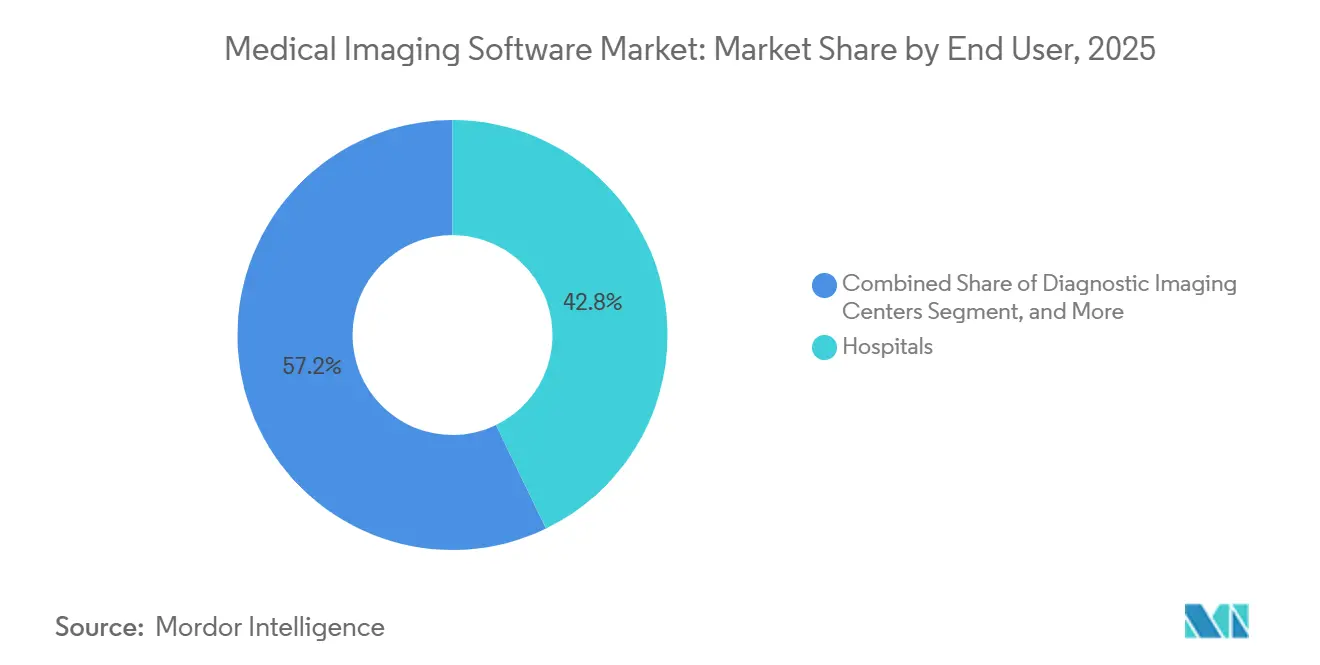

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 42,84 % der Nachfrage im Markt für medizinische Bildgebungssoftware, wobei diagnostische Bildgebungszentren mit einer CAGR von 8,76 % den stärksten Anstieg verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,62 % im Markt für medizinische Bildgebungssoftware, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 8,67 % vorausgeht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Bildgebungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz KI-gestützter Diagnosewerkzeuge | +2.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten, die eine fortschrittliche Bildgebung erfordern | +1.8% | Global, akut in Europa, Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Rascher Übergang zu 3D- und 4D-Visualisierungs-Workflows | +1.3% | Nordamerika, Europa, Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau Cloud-gestützter Unternehmensbildgebungsplattformen | +1.5% | Nordamerika und Europa, asiatisch-pazifischer Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Entstehung von föderiertem Lernen zur Erschließung institutionsübergreifender Datensätze | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung synthetischer Daten für die Validierung auf regulatorischem Niveau | +0.6% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz KI-gestützter Diagnosewerkzeuge

Die Regulierungsbehörden haben sich von vorsichtigen Torwächtern zu aktiven Ermöglichern gewandelt: Die FDA hat im Jahr 2024 171 KI-gestützte Geräte zugelassen, was einer nahezu Verdoppelung der Aktivität gegenüber 2023 entspricht, und mehr als die Hälfte davon zielt auf die Radiologie ab. Präzedenzfall-basierte 510(k)-Anträge verkürzten die Prüfzyklen von 18 Monaten auf unter sechs, sodass Anbieter schneller Umsätze realisieren können. Die qER-Suite von Qure.ai demonstriert ihre kommerzielle Wirkung, indem sie intrakranielle Blutungen innerhalb von 90 Sekunden erkennt und ländlichen Notfallteams ermöglicht, lokale Radiologen-Warteschlangen zu umgehen. Krankenhäuser integrieren solche Algorithmen in PACS-Arbeitslisten, sodass kritische Studien zuerst erscheinen, was die KI-Nutzung von einem Festlizenzverkauf zu einem Einnahmen-Generator pro Scan macht. Die Konsolidierung nimmt zu, da Tempus Arterys übernommen hat, um Genomik mit Bildgebungs-Biomarkern zu verbinden und Budgets für Präzisionsonkologie zu erschließen. Da Kostenträger separate CPT-Codes für KI-gestützte Befundungen ausgeben, dreht sich das Umsatzrad noch enger um Algorithmusleistung und -breite.

Zunehmende Belastung durch chronische Krankheiten, die eine fortschrittliche Bildgebung erfordern

Eine alternde Welt treibt das Bildgebungsvolumen über die Kapazität der Radiologen hinaus. Erwachsene ab 65 Jahren werden bis 2040 21,6 % der US-amerikanischen Bevölkerung ausmachen und mehr als dreimal so viele Bildgebungsuntersuchungen in Anspruch nehmen wie jüngere Kohorten. Das Vereinigte Königreich verzeichnete von 2019 bis 2024 einen jährlichen Anstieg der CT- und MRT-Nutzung um 12 %, angetrieben durch erweiterte Krebsfrüherkennungsmandate. Software automatisiert nun repetitive Quantifizierungsaufgaben; so hat Siemens Healthineers' syngo.Via Frontier die Segmentierung der Herzkammern von 20 Minuten auf 90 Sekunden verkürzt und damit Ärzte für interpretative Aufgaben freigestellt.[2]Siemens Healthineers, "syngo.via Frontier Erweiterte Visualisierungslösungen," siemens-healthineers.com Die Onkologie unterstreicht den Durchsatzimperativ: Immuntherapie-Regime erfordern serielle Scans, was die Bildlast pro Patient vervielfacht und den adressierbaren Software-Pool vergrößert. Durch die Automatisierung von Messungen übersetzen Anbieter demografischen Druck in anhaltende Nachfrage und stärken damit die Marktentwicklung für medizinische Bildgebungssoftware.

Rascher Übergang zu 3D- und 4D-Visualisierungs-Workflows

Fotorealistische Volumenrendering verließ Forschungslabore und wurde zur Routineplanung in der Chirurgie, nachdem Siemens eine kinematische CT-Bildgebung einführte, die Licht- und Schatteneffekte reproduziert, die Chirurgen aus dem Operationssaal kennen. Studien in orthopädischen Umgebungen berichten von 18 % weniger intraoperativen Planänderungen, wenn solche 3D-Modelle die Intervention leiten. Der Übergang von 3D zu 4D fügt die Zeitdimension hinzu: GE HealthCares 4D-Ultraschall verfolgt die fetale Herzbewegung mit 120 Bildern pro Sekunde und ermöglicht eine frühere Diagnose angeborener Defekte mit höherer Sensitivität. Die Datensatzgrößen steigen um das bis zu Zwanzigfache, was die Präferenz für skalierbare Cloud-Speicherung begünstigt. Abonnementpreise richten die Kosten an der tatsächlichen Nutzung aus, wodurch fortschrittliche Visualisierung für mittelgroße Zentren zugänglich wird und die Akzeptanz weiter steigt.

Ausbau Cloud-gestützter Unternehmensbildgebungsplattformen

Cloud-Bereitstellungen überschritten einen Wendepunkt, als Philips' IntelliSpace Enterprise Cloud siebenjährige On-Premise-Speicher-Upgrade-Zyklen eliminierte, die einst USD 0,5–2 Millionen pro Standort kosteten.[3]Philips, "Philips bringt IntelliSpace Enterprise Cloud Edition auf den Markt," philips.com GE HealthCares Edison Health Cloud reduzierte den IT-Personalaufwand der Kunden um 40 %, indem Patch-Management und Notfallwiederherstellung auf den Anbieter übertragen wurden. Elastische GPU-Bereitstellung ermöglicht es Krankenhäusern, KI-Inferenz über Nacht ohne Investitionsbudgets hochzufahren. Die FDA-Leitlinie aus dem Jahr 2024 stellte klar, dass Cloud-Software-Anbieter und nicht die Leistungserbringer die Cybersicherheitsverantwortung tragen, was rechtliche Bedenken ausräumt. Zusammen beschleunigen Kostensicherheit, Leistung und Compliance den Markt für medizinische Bildgebungssoftware in Richtung Cloud-nativer Standards.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Software-Lizenz- und Wartungskosten | -1.2% | Global, akut im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften für Bildgebungsinformatik | -0.9% | Global, besonders in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedrohungen für PACS- und VNA-Ökosysteme | -0.6% | Global, höchste Anzahl an Sicherheitsverletzungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung, die KI-Zulassungen behindern | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Software-Lizenz- und Wartungskosten

Enterprise-PACS-Lizenzen liegen zwischen USD 300.000 und USD 1,5 Millionen, mit jährlichen Supportgebühren von nahezu 20 % des Kaufpreises, was mittelgroße Zentren mit einstelligen Margen belastet. Cloud-Abonnements gleichen die Ausgaben erst nach sieben Jahren stetigem Volumenwachstum aus, gemäß HFMA-Modellierungen. Die Migration von einem bestehenden PACS kann weitere USD 200.000–500.000 für Schnittstellenumbauten und Mitarbeiterschulungen kosten, was Käufer in lange Abschreibungszyklen einschließt. Preissensible asiatische Märkte reagieren mit der Einführung von Open-Source-Lösungen wie Orthanc, die Lizenzgebühren eliminieren, aber internes Fachwissen erfordern – ein Kompromiss, der von großen öffentlichen Krankenhäusern bevorzugt wird, aber für kleinere private Kliniken unerreichbar ist. Der daraus resultierende Preisschock verlangsamt Erneuerungsentscheidungen und bremst die kurzfristige Marktexpansion für medizinische Bildgebungssoftware.

Mangel an ausgebildeten Fachkräften für Bildgebungsinformatik

Nur 800 Personen besitzen das nordamerikanische Zertifikat für Bildgebungsinformatik-Fachleute, gegenüber einem geschätzten Bedarf von 2.500, was Krankenhäuser mit einem Talentmangel bei der Integration von KI-Modulen in Legacy-Systeme konfrontiert. Eine Umfrage des Amerikanischen Kollegiums für Radiologie ergab, dass 62 % der Einrichtungen, die im Jahr 2024 Algorithmen erworben hatten, diese ein Jahr später noch nicht aktiviert hatten, hauptsächlich weil IT-Mitarbeiter nicht verfügbar waren, um DICOM-Routing zu konfigurieren oder eine EHR-Einzelanmeldung zu implementieren. Die Vergütungsinflation – der mittlere Lohn für Informatiker erreichte 2025 USD 145.000 – treibt die Budgets in die Höhe und veranlasst zur Auslagerung an Managed-Service-Anbieter, was neue Anbieterabhängigkeiten einführt. Ohne menschliches Fachwissen liegt Software brach – ein latentes Hemmnis für den Markt für medizinische Bildgebungssoftware, bis die Ausbildungspipelines breiter werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungstyp: 4D erfasst dynamische Physiologie

Die 3D-Visualisierung dominierte mit 52,84 % des Umsatzes im Jahr 2025 und bildet die Grundlage für die präoperative Planung in orthopädischen, neurologischen und maxillofazialen Fachgebieten, während 4D-Workflows mit einer CAGR von 9,11 % wachsen sollen, indem sie zeitliche Herz- und Fetalbewegungen erfassen. Diese Entwicklung erhöht das Datensatzgewicht um das Zehnfache, belastet den On-Premise-Speicher, passt aber nahtlos in Cloud-Archive, die kalte Daten nach 90 Tagen in kostengünstigen Objektspeicher auslagern. Klinische Belege stärken den Wandel: Atemgated 4D-CT verengt die Tumorbehandlungsmargen und reduziert Kollateralgewebeschäden. Obwohl 2D für Hochdurchsatz-Screenings unverzichtbar bleibt, liefern die meisten Anbieter nun universelle Viewer, die 2D-, 3D- und 4D-Dateien über eine einzige Oberfläche lesen, was die Zahlungsbereitschaft für eigenständige 2D-Lizenzen begrenzt. Insgesamt halten robuste Upgrade-Anreize den Markt für medizinische Bildgebungssoftware innerhalb von Visualisierungs-Suiten auf Wachstumskurs.

Der Übergang des Werkzeugkastens erhöht die Bandbreitenanforderungen und treibt Krankenhäuser zu Edge-Caching oder direkter Cloud-Einspeisung, was Netzwerkinfrastrukturen im Rahmen von Plattform-Upgrades modernisiert. Die FDA-Leitlinie verlangt nun separate Zulassungen, wenn 4D-Funktionen neue klinische Ansprüche einführen, was Start-up-Roadmaps verlangsamt, aber für etablierte Anbieter mit regulatorischem Kapital verteidigbare Wettbewerbsvorteile schafft. Da sich Abonnementpreise verbreiten, passen Anbieter die Kosten an die Volumina an, was 4D-Module weniger riskant für Testläufe macht. Diese Flexibilität fördert die langfristige Akzeptanz und stärkt den Wandel der Branche für medizinische Bildgebungssoftware hin zur Echtzeit-Bildgebung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: PET und SPECT beschleunigen sich mit quantitativen Biomarkern

Computertomografie-Software hielt 31,85 % der Ausgaben im Jahr 2025 dank der Allgegenwart der CT in Trauma- und Notfallpfaden, doch PET- und SPECT-Plattformen schreiten bis 2031 mit einer CAGR von 8,43 % voran. Onkologieabteilungen wünschen quantitative Biomarker zur Überwachung der Immuntherapie und zur Anpassung der Dosierung ohne wiederholte Biopsien. SubtlePET, jetzt Teil von Bracco Imaging, halbiert die Patientenstrahlung durch die Ermöglichung von Niedrigdosis-Protokollen bei gleichzeitiger Beibehaltung des diagnostischen Nutzens, sodass Zentren mehr Patienten aus derselben Radiotracer-Charge scannen können. MRT-Entwicklungen konzentrieren sich auf synthetische Rekonstruktion, die die Untersuchungszeiten um mehr als die Hälfte verkürzt und Upgrade-Wellen bei hochvolumigen ambulanten Zentren aufrechterhält.

Ultraschall- und Röntgenmodule bleiben Standardangebote, sofern sie nicht mit Triage-KI kombiniert werden, die lebensbedrohliche Befunde innerhalb von Minuten markiert. Sectras modalitätsagnostischer Viewer bündelt CT, MRT und Ultraschall in einer Lizenz, reduziert die IT-Komplexität und unterstützt die interdisziplinäre Zusammenarbeit. Modalitäten, die einst durch proprietäre Workstations abgeschottet waren, verschmelzen zu ganzheitlichen Plattformen und definieren die Wettbewerbsfelder im Markt für medizinische Bildgebungssoftware neu.

Nach Anwendung: Onkologie führt die Software-Monetarisierung an

Die Onkologie hielt im Jahr 2025 einen Anteil von 32,74 % und verzeichnet weiterhin eine CAGR von 8,45 %, da die Tumorlastmessung von handgezeichneten Durchmessern auf automatisierte Volumen- und Radiomics-Extraktion umgestellt wird. Von der FDA zugelassene Plattformen von Tempus standardisieren die Segmentierung und geben Onkologen konsistente Metriken über longitudinale Scans, während Technologen von mühsamen Konturen befreit werden. Der Aufstieg der Kardiologie beruht auf patientenbezogenen funktionellen Befundungen während der Untersuchungen; automatisierte Berichte zur myokardialen Belastung können auf der Workstation erscheinen, bevor der Kardiologe den Untersuchungsraum verlässt, was die Versorgungsschleifen enger macht.

Neurologische Schlaganfall-Triage und orthopädische Operationsplanung füllen mittlere Wachstumsbereiche, während die Erkennung fetaler Anomalien die Hochdurchsatz-Geburtshilfe ergänzt. Zahnmedizin, Mammografie und Urologie bleiben kleinere Teilsegmente, liefern aber gemeinsam wiederkehrende Einnahmequellen, die Anbieterportfolios diversifizieren. Die Anwendungsbreite wird im Markt für medizinische Bildgebungssoftware schnell zu einem Indikator für Plattformstabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Cloud findet den Mittelweg

On-Premise-Bereitstellungen erfassten im Jahr 2025 noch 68,62 % der Installationen, doch Cloud-Systeme verzeichnen eine CAGR von 9,23 %, angetrieben durch den Druck zur standortübergreifenden Konsolidierung und die Vorteile elastischer Rechenleistung. Reine Cloud-Lösungen können jedoch in ländlichen Gebieten unter Latenz leiden, weshalb Hybrid-Konzepte aktuelle Studien lokal zwischenspeichern und zur Langzeitarchivierung mit Cloud-Archiven synchronisieren. HFMA-Kostenmodellierungen zeigen einen Break-even nach sieben Jahren bei 5 % jährlichem Volumenwachstum – eine Kalkulation, die zunehmend günstiger wird, da die Scan-Zahlen steigen. Die FDA-Leitlinie, die die Cybersicherheitsverantwortung auf den Anbieter überträgt, hat die Risikobedenken der Leistungserbringer gemindert und Einkaufsausschüsse in Richtung servicebasierter Verträge gelenkt.

Kapitalfreiheit ist wichtig, da Inflation die Hardware-Budgets belastet; operative Ausgaben verteilen die Kosten über die Zeit und passen sich an Volumenänderungen an. Anbieter bieten nun Edge-Knoten gebündelt mit Cloud-Abonnements an, sodass Käufer schrittweise wechseln können und der Markt für medizinische Bildgebungssoftware für Organisationen aller Größen zugänglich bleibt.

Nach Endnutzer: Diagnostische Bildgebungszentren setzen auf Fernbefundung

Krankenhäuser trieben 42,84 % des Umsatzes im Jahr 2025, doch unabhängige Bildgebungszentren wachsen mit einer CAGR von 8,76 % am schnellsten, da die Versorgung in den ambulanten Bereich verlagert wird. Diese Zentren schätzen Zero-Footprint-Viewer, die Teleradiologie-Personalmodelle ermöglichen und die Arbeitskosten um bis zu ein Drittel senken. Abonnement-Bildgebungsmitgliedschaften, bei denen Verbraucher monatlich für unbegrenzte Scans zahlen, experimentieren mit selbstzahlenden Bevölkerungsgruppen und umgehen die Komplexität der Kostenträger.

Akademische und Forschungsinstitute setzen auf föderierte Lernrahmen, um KI auf diversen Kohorten zu trainieren, ohne Daten zu bündeln, was Gleichstellungsziele stärkt und Datenzugang-gegen-Algorithmus-Tauschgeschäfte hervorbringt. Ambulante Operationszentren fügen intraoperative Bildgebung hinzu, die direkt mit Navigationssystemen integriert wird, was Nachfrage nach leichtgewichtigen PACS erzeugt, die in Eingriffsräumen betrieben werden. Die differenzierten Anforderungen jedes Segments schaffen abgestufte Produktmöglichkeiten, die gemeinsam die Marktgröße für medizinische Bildgebungssoftware in allen Versorgungsumgebungen antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Umsatzanteil von 35,62 %, gestützt durch Medicare-CPT-Codes, die KI-gestützte Befundungen erstatten und Software zu einem abrechenbaren Posten machen. Die Zulassungsgeschwindigkeit der FDA wandelt regulatorische Hürden in Akzeptanztreiber um, und integrierte Versorgungsnetzwerke investieren in proprietäre Plattformen, um Kosteneinsparungen zu sichern. Kanadas Provinzen setzen HL7-FHIR-Schnittstellen durch und lenken Käufer zu Anbietern mit ausgereiften Interoperabilitäts-Toolkits, während Mexikos öffentliche Krankenhäuser begrenzte Budgets zuerst für Modalitäts-Hardware einsetzen.

Der asiatisch-pazifische Raum ist das Zugpferd und wächst mit einer CAGR von 8,67 %. Chinas Projekt „Gesundes China 2030” hat im Jahr 2024 CNY 50 Milliarden (USD 7 Milliarden) für KI-fähige Bildgebungsnetzwerke bereitgestellt und inländischen Anbietern wie United Imaging eine geschützte Startbahn gegeben. Indiens Ayushman Bharat Digital Mission verbindet 150.000 Einrichtungen mit einem nationalen Austausch, und neue Telemedizin-Regeln erlauben bundesstaatenübergreifende Radiologiebefundungen, was einen einheitlichen Teleradiologiemarkt katalysiert. Japans superalternde Bevölkerung macht Echtzeit-Triage-KI unverzichtbar, da Notaufnahmen unter Schlaganfall-Fallzahlen leiden. Südkorea hat den ersten Erstattungscode der Region für KI-gestützte Lungenknoten-Erkennung eingeführt, was die Bereitschaft der Kostenträger signalisiert, den Softwarewert anzuerkennen.

Europa kämpft mit der DSGVO und dem bevorstehenden KI-Gesetz. Anbieter müssen demografische Fairness nachweisen und grenzüberschreitende Datenübertragungen vermeiden, weshalb föderiertes Lernen eher Basisarchitektur als Innovation ist. Das britische NHS verzeichnete bis 2024 einen jährlichen Anstieg der CT- und MRT-Volumina um 12 %, was die Kapazität der Fachärzte strapaziert. Deutschland verlangt die Offenlegung der demografischen Daten der Trainingsdatensätze, was den Markteintritt für intransparente Modelle verzögert. Frankreich hat 200 öffentliche Krankenhäuser auf Sectras Enterprise-PACS standardisiert und damit bewiesen, dass nationale Rollouts möglich sind, sobald Beschaffungshürden überwunden sind.

Südamerika kämpft mit Währungsvolatilität: Brasilien und Argentinien setzen auf Open-Source-PACS, um Wechselkursschwankungen zu umgehen, was die kurzfristigen kommerziellen Möglichkeiten begrenzt. Nahöstliche Programme, insbesondere Saudi-Arabiens Vision 2030, stellen USD 2,5 Milliarden für Gesundheits-IT bereit und positionieren Cloud-PACS als Rückgrat der tertiären Expansion. In Afrika erschließen südafrikanische private Netzwerke und nigerianische Lehrkrankenhäuser Teleradiologie-Verbindungen, die städtisch-ländliche Versorgungslücken überbrücken, bleiben aber frühe Beiträger zum Gesamtumsatz des Marktes für medizinische Bildgebungssoftware.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig. GE HealthCare, Siemens Healthineers und Philips bündeln Software mit Modalitäten und halten gemeinsam den größten Teil des Umsatzes. Herstellerneutrale Herausforderer wie Sectra, Agfa-Gevaert und Carestream umwerben Multi-Vendor-Flotten, indem sie PACS von Hardware-Käufen entkoppeln und häufig aufgrund von Interoperabilitätsgeschwindigkeit gewinnen. Der Plattformumfang übertrifft isolierte Funktionen; Käufer bevorzugen Lösungen, die Schlaganfall-Triage, Lungenknoten-Erkennung und kardiale Quantifizierung sofort einsatzbereit bieten und kostspielige Einzelintegrationen vermeiden.

Die technologischen Wettbewerbslinien konzentrieren sich auf Cloud-native Kerne und Edge-Inferenz. GEs Edison Health Cloud bietet verwaltete Infrastruktur und elastische GPU-Dienste und reduziert den IT-Personalaufwand der Kunden um 40 %. Siemens integriert KI direkt in den Scanner, sodass Bilder vorverarbeitet ankommen, was Latenz und den Bedarf an zusätzlichen Servern eliminiert. Philips setzt auf offene FHIR-APIs, um Projektzeiträume zu halbieren. Siemens Healthineers integriert KI direkt in Modalitätskonsolen; sein SOMATOM X.cite CT-Scanner führt gerätebasierte Bildrekonstruktion und -verbesserung durch und umgeht damit Drittanbieter-Software-Integrationen und reduziert die Latenz.

Disruptoren wie Arterys und Nurea umgehen den vollständigen PACS-Ersatz, indem sie enge Algorithmen in bestehende Viewer einbetten und auf Fallbasis abrechnen. Patentanmeldungen konzentrieren sich auf datenschutzerhaltende Lernverfahren und synthetische Daten, wobei NVIDIA im Jahr 2024 23 entsprechende Anmeldungen eingereicht hat. Der Wettbewerbsdruck teilt sich damit zwischen horizontalen Plattformkämpfen und vertikalen KI-Nischenstrategien auf, die jeweils um Anteile am wachsenden Markt für medizinische Bildgebungssoftware konkurrieren.

Marktführer für medizinische Bildgebungssoftware

General Healthcare Company (GE)

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Agfa Gevaert HealthCare

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Philips stellte IntelliSpace Enterprise Cloud Edition vor, ein herstellerneutrales Archiv, das kapitalintensive Speicher-Upgrades in nutzungsbasierte Betriebsausgaben umwandelt.

- August 2025: GE HealthCare erweiterte Edison Health Cloud auf 300 US-amerikanische Krankenhäuser und demonstrierte 40 % IT-Arbeitseinsparungen durch verwaltetes Cloud-PACS.

- Juni 2025: Sectra verband 200 französische öffentliche Krankenhäuser mit einer einheitlichen Unternehmensbildgebungsplattform und reduzierte die standortbezogenen IT-Supportkosten um 30 %.

- Februar 2025: Siemens Healthineers brachte syngo.via Frontier auf den Markt, eine KI-Visualisierungs-Suite, die Herzkammern automatisch segmentiert und die Ejektionsfraktion in 90 Sekunden berichtet.

Globaler Marktberichtsumfang für medizinische Bildgebungssoftware

Der Marktbericht für medizinische Bildgebungssoftware ist segmentiert nach Bildgebungstyp (2D, 3D, 4D), Modalität (CT, MRT, Röntgen, Ultraschall, PET und SPECT, Sonstige), Anwendung (Orthopädie, Onkologie, Kardiologie, Neurologie, Zahnmedizin, Geburtshilfe und Gynäkologie, Mammografie, Urologie und Nephrologie), Bereitstellungsmodell (On-Premise, Cloud-basiert, Hybrid), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren, Forschungs- und Akademische Institute, Sonstige) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2D-Bildgebung |

| 3D-Bildgebung |

| 4D-Bildgebung |

| Computertomografie |

| Magnetresonanztomografie |

| Röntgen |

| Ultraschall |

| PET und SPECT |

| Sonstige Modalitäten |

| Orthopädie |

| Onkologie |

| Kardiologie |

| Neurologie |

| Zahnmedizin |

| Geburtshilfe und Gynäkologie |

| Mammografie |

| Urologie und Nephrologie |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Forschungs- und Akademische Institute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bildgebungstyp | 2D-Bildgebung | ||

| 3D-Bildgebung | |||

| 4D-Bildgebung | |||

| Nach Modalität | Computertomografie | ||

| Magnetresonanztomografie | |||

| Röntgen | |||

| Ultraschall | |||

| PET und SPECT | |||

| Sonstige Modalitäten | |||

| Nach Anwendung | Orthopädie | ||

| Onkologie | |||

| Kardiologie | |||

| Neurologie | |||

| Zahnmedizin | |||

| Geburtshilfe und Gynäkologie | |||

| Mammografie | |||

| Urologie und Nephrologie | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Endnutzer | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Ambulante Operationszentren | |||

| Forschungs- und Akademische Institute | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Bildgebungssoftware im Jahr 2026?

Er beläuft sich auf USD 9,45 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 8,02 % USD 13,9 Milliarden erreichen.

Welcher Bildgebungstyp wächst am schnellsten?

Die 4D-Visualisierung, die in kardialen und fetalen Anwendungen eingesetzt wird, expandiert bis 2031 mit einer CAGR von 9,11 %.

Warum gewinnen Cloud-Plattformen in der Bildgebung an Bedeutung?

Krankenhäuser reduzieren 40 % des IT-Personalaufwands und vermeiden USD 0,5–2 Millionen für Speicher-Upgrades, indem sie PACS in verwaltete Clouds verlagern.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,67 %, angetrieben durch groß angelegte Mandate für digitale Gesundheit in China und Indien.

Wie werden KI-Algorithmen von Anbietern monetarisiert?

Viele Anbieter erheben Transaktionsgebühren pro Studie, die den Umsatz mit dem Bildgebungsvolumen in Einklang bringen und Kapitalbarrieren senken.

Seite zuletzt aktualisiert am: