Marktgröße und Marktanteil für kosmetische Peptidsynthese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 259.63 Millionen US-Dollar |

| Marktgröße (2031) | 337.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

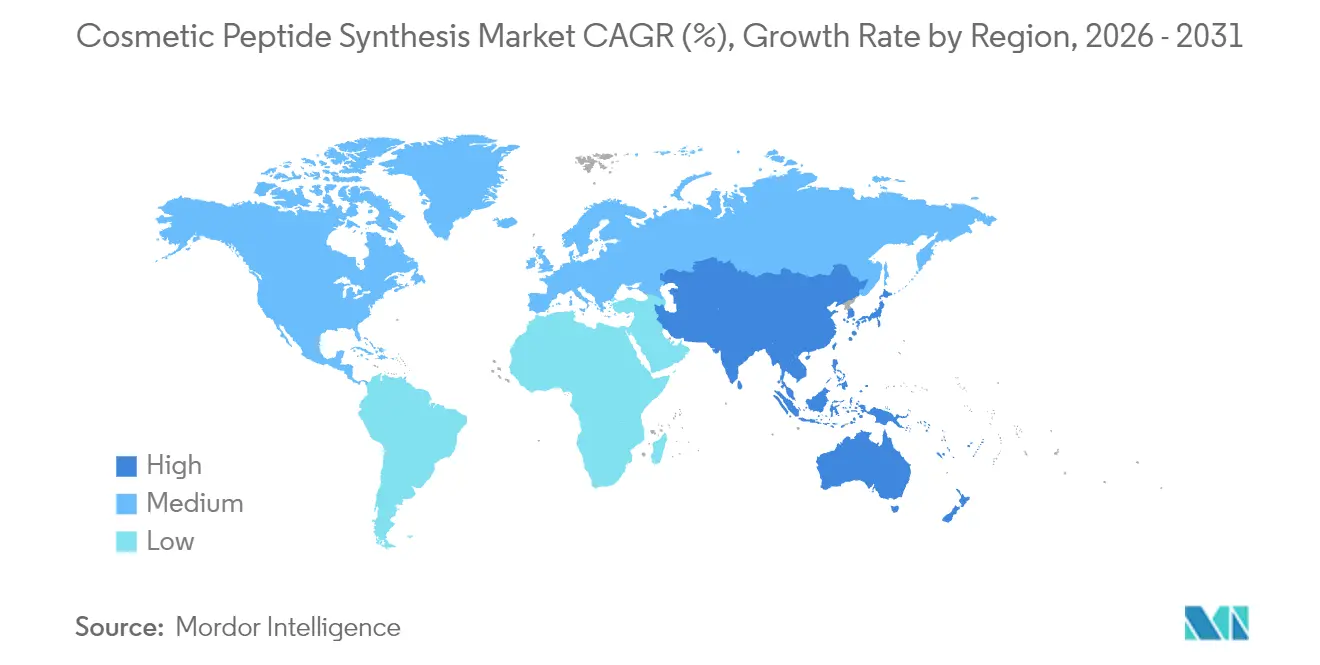

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

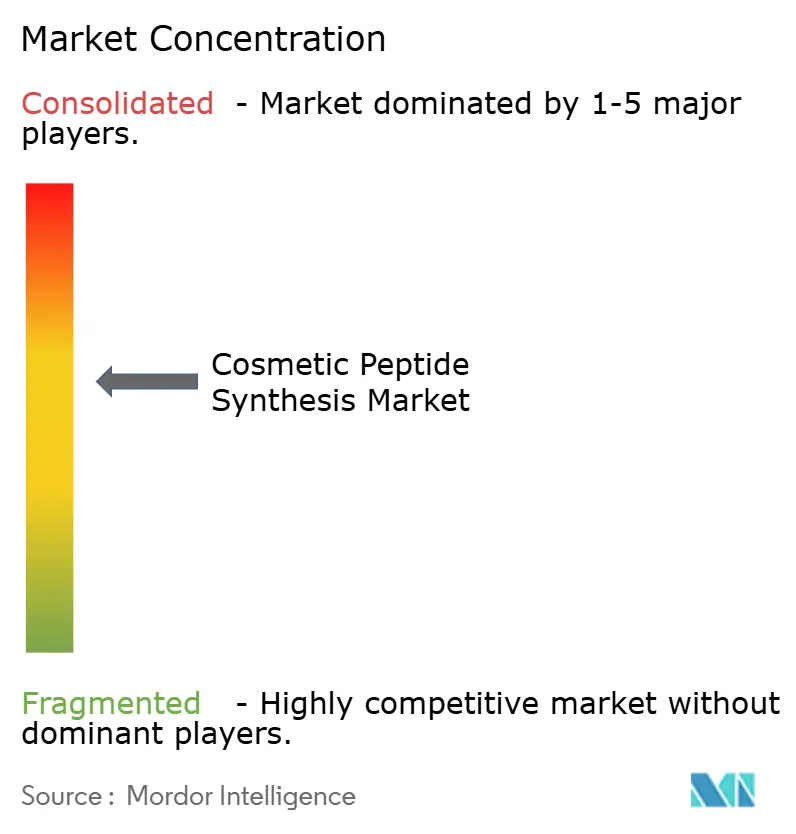

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kosmetische Peptidsynthese von Mordor Intelligence

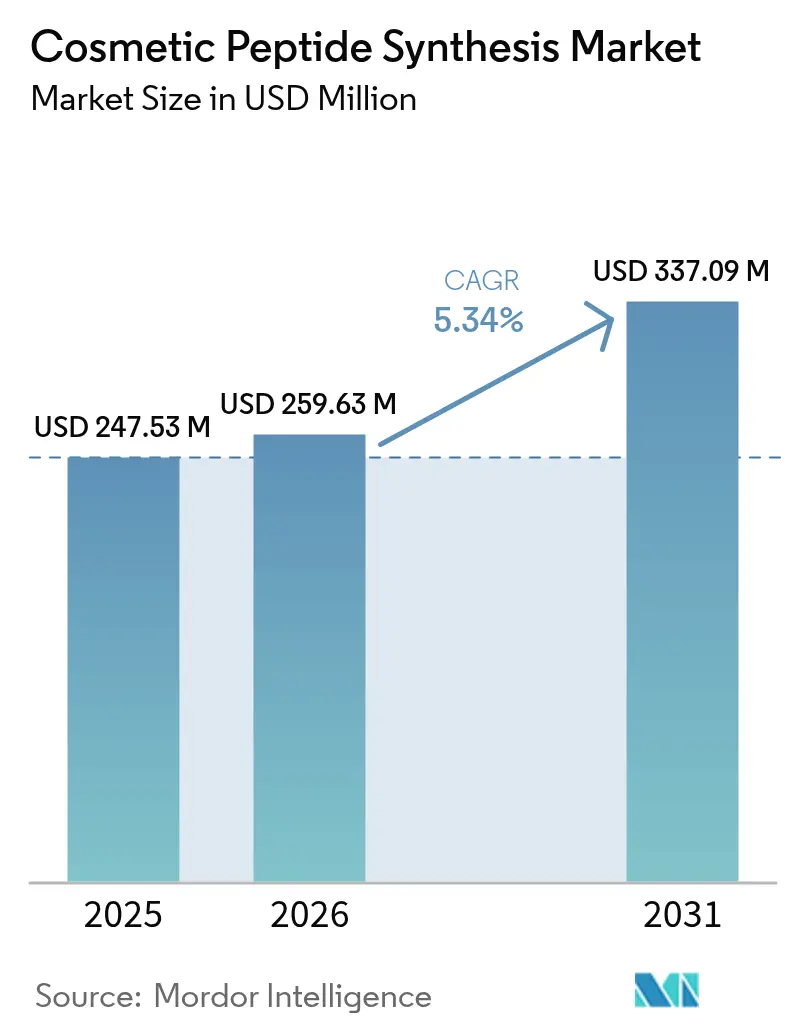

Die Marktgröße für kosmetische Peptidsynthese wurde im Jahr 2025 auf 247,53 Millionen USD geschätzt und wird voraussichtlich von 259,63 Millionen USD im Jahr 2026 auf 337,09 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031).

Fortschritte bei mikrowellengestützten Festphasensystemen haben die Synthesezyklen von Wochen auf Tage verkürzt, während maschinelle Lernmodelle die Peptidstabilität und Hautpermeabilität nun mit einer Genauigkeit von über 85 % vorhersagen und Formulierern die Sicherheit geben, veraltete Wirkstoffe zu ersetzen. Die Nachfrage verlagert sich zudem von Einzelfunktions- zu Mehrfachstapelformulierungen, was Marken dazu veranlasst, proprietäre Sequenzen gemeinsam mit Lieferanten zu entwickeln, um Exklusivität und höhere Preispunkte zu sichern. Regulatorische Schnellverfahren in den Vereinigten Staaten und Südkorea verkürzen die Prüfzeiten für funktionale Kosmetika und ermöglichen eine schnellere Vermarktung neuartiger Peptide. Schließlich reduziert die rekombinante Biosynthese den Lösungsmitteleinsatz und die Produktionskosten und hilft dem Markt für kosmetische Peptidsynthese, eine „Clean-Beauty”-Positionierung zu übernehmen, ohne die Reinheit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

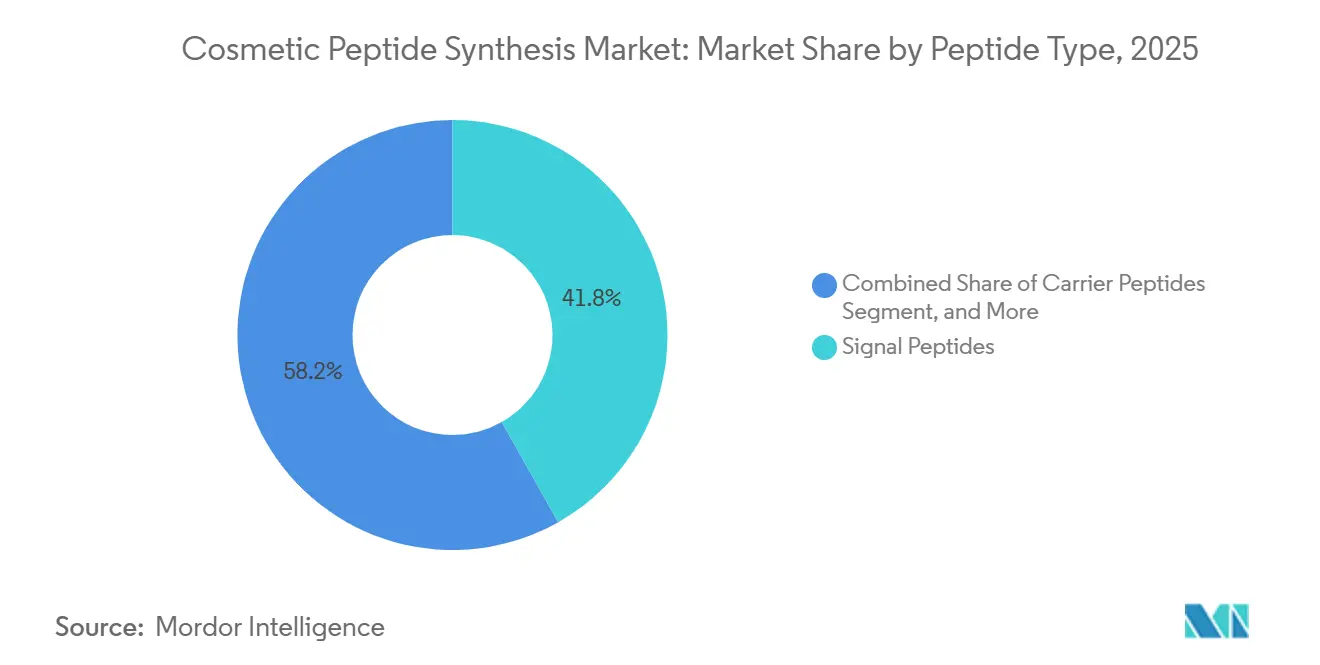

- Nach Peptidtyp führten Signalpeptide im Jahr 2025 mit einem Marktanteil von 41,82 % am Markt für kosmetische Peptidsynthese, während Trägerpeptide bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,27 % der Marktgröße für kosmetische Peptidsynthese auf Anti-Aging, während Haarpflege- und Kopfhautprodukte bis 2031 voraussichtlich die schnellste CAGR von 8,72 % verzeichnen werden.

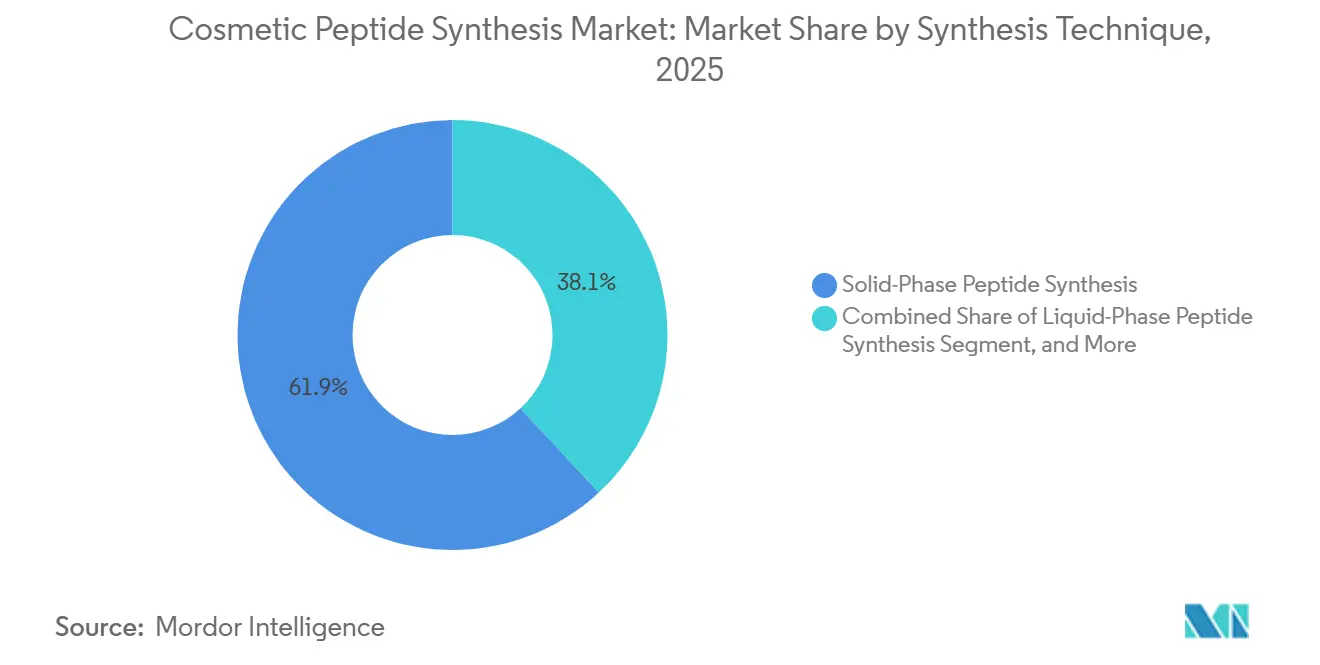

- Nach Synthesetechnik hielt die Festphasenpeptidsynthese im Jahr 2025 einen Anteil von 61,91 %, und die rekombinante oder zellfreie Biosynthese schreitet zwischen 2026 und 2031 mit einer CAGR von 7,45 % voran.

- Nach Reinheitsgrad entfiel im Jahr 2025 ein Anteil von 51,78 % des Marktes auf die kosmetische Qualität ≥98 %, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 7,66 % wachsen wird.

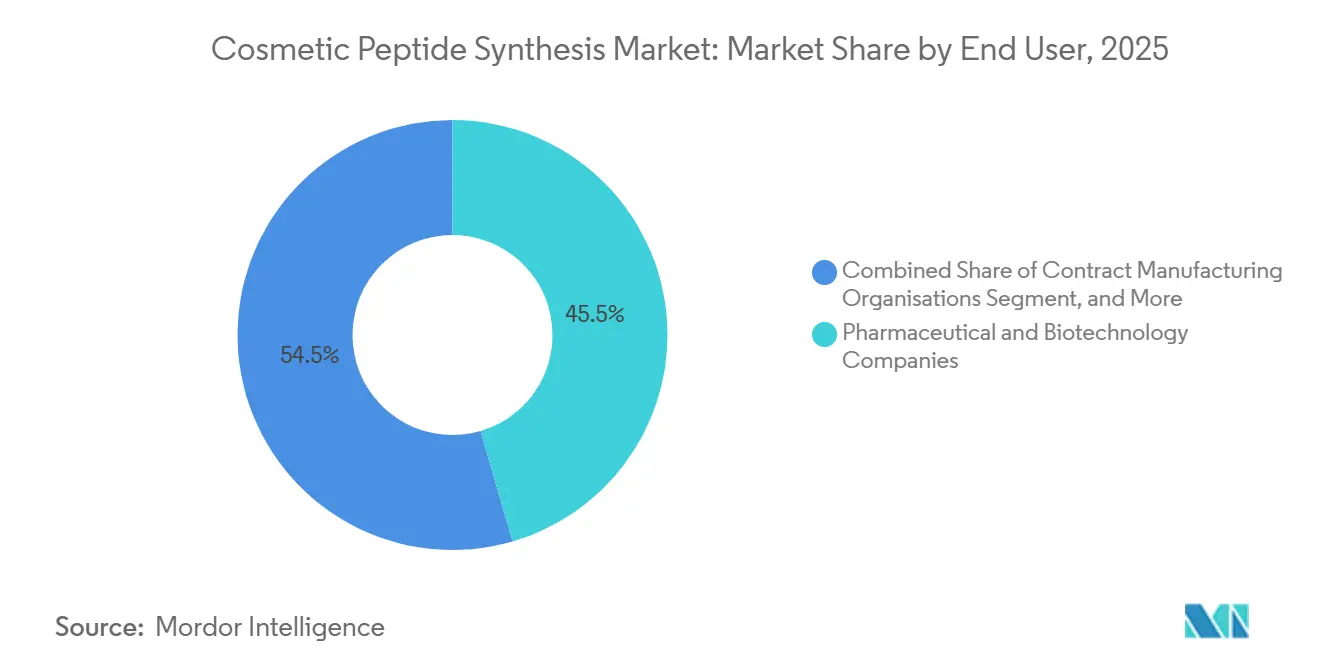

- Nach Endverbraucher dominierten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 mit einem Anteil von 45,48 %, aber Auftragsfertigungsorganisationen werden voraussichtlich die höchste CAGR von 8,06 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,84 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur kosmetischen Peptidsynthese

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach biomimetischen Anti-Aging-Wirkstoffen | +1.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostengünstige Hochdurchsatz-Festphasenpeptidsynthese-Automatisierung | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung südkoreanischer Peptidseren | +0.9% | Südkorea und Japan, Ausbreitung nach Südostasien | Mittelfristig (2–4 Jahre) |

| Gemeinsame Entwicklung von Signaturpeptiden durch Marken und Lieferanten | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Sequenzdesign zur Verkürzung von Forschungs- und Entwicklungszyklen | +1.2% | Nordamerika und Europa, Südkorea | Mittelfristig (2–4 Jahre) |

| Schnellverfahren für Regulierungen funktionaler Kosmetika | +0.6% | Südkorea, Japan, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biomimetischen Anti-Aging-Wirkstoffen

Klinische Belege zeigen, dass Palmitoyl-Pentapeptid-4 die Faltentiefe innerhalb von zwölf Wochen um bis zu 20 % reduzieren kann, ohne die bei topischen Retinoiden beobachtete Reizung zu verursachen. Acetyl-Hexapeptid-8 dämpft die Muskelkontraktion durch Blockierung des SNARE-Komplexes und liefert eine sichtbare Glättung, die mit einer niedrig dosierten Botulinumtoxin-Behandlung vergleichbar ist. Kupfer-GHK-Peptide remodellieren die extrazelluläre Matrix weiter, indem sie Metalloproteinasen aktivieren und die dermale Dichte nach vier Monaten um 18 % verbessern. Marken schichten zunehmend Signal-, Träger- und Enzymhemmerpeptide in einem einzigen Produkt, obwohl diese Strategie die Komplexität der Stabilitätsprüfung erhöht. Regulierungsbehörden behandeln Peptide weiterhin als kosmetische Inhaltsstoffe, es sei denn, explizite Struktur-Funktions-Angaben überschreiten die Arzneimittelschwelle.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Regulierungsleitfaden für Kosmetika,” fda.gov

Kostengünstige Hochdurchsatz-Festphasenpeptidsynthese-Automatisierung

Mikrowellengestützte Reaktoren haben die Kopplungszeiten von Stunden auf Minuten reduziert und dabei Arbeitskosten und Lösungsmitteleinsatz halbiert.[2]Rui Zhou et al., „Fortschritte bei der Festphasenpeptidsynthese und Automatisierung,” Nature Communications, nature.com Die kontinuierliche Festphasenpeptidsynthese eliminiert manuelle Harztransfers und senkt den Lösungsmittelbedarf um etwa 40 %. Auftragsfertigungsunternehmen, die mit diesen Plattformen ausgestattet sind, können Chargen unter einem Kilogramm innerhalb von vier Wochen liefern und damit die Agilität von Kleinmoleküllieferanten erreichen. Infolgedessen sind maßgeschneiderte Peptide nun in Produkten der mittleren Preisklasse unter 50 USD erhältlich, einem Preissegment, das für Peptidwirkstoffe historisch unerreichbar war. Die ISO-22716-Richtlinien stellen sicher, dass ein höherer Durchsatz die Rückverfolgbarkeit oder Kontaminationskontrolle nicht beeinträchtigt.

KI-gestütztes Peptidsequenzdesign zur Verkürzung von Forschungs- und Entwicklungszyklen

Protein-Sprachmodelle und diffusionsbasierte Generatoren bewerten wöchentlich Tausende von Kandidatensequenzen und sagen Bioaktivität und Hautpermeation mit einer Genauigkeit von nahezu 90 % voraus. Die Zusammenarbeit von Evonik Industries mit GenScript Biotech Corp. identifizierte ein Tetrapeptid, das Palmitoyl-Pentapeptid-4 in Fibroblasten-Assays innerhalb von sechs Wochen nach dem Screening um 22 % übertraf.[3]Evonik Industries, „KI-gestützte Peptidentdeckungsplattform,” evonik.com Die verkürzte Entdeckungszeit ermöglicht es Nischenmarken, proprietäre Wirkstoffe in Auftrag zu geben, ohne eigene Nasslabore aufzubauen. Regulierungsbehörden haben keine peptidspezifischen KI-Leitlinien herausgegeben, sodass KI-generierte Sequenzen den bestehenden Rahmenbedingungen für kosmetische Inhaltsstoffe in der EU und den USA folgen.

Premiumisierung südkoreanischer Peptidseren

Südkoreanische Marken haben Seren populär gemacht, die PDRN mit multifunktionalen Peptiden kombinieren und häufig zu einem Preis von über 80 USD pro 30 ml verkauft werden. Diese Produkte vermarkten Peptide als „native Sprache der Haut” und bevorzugen fermentationsbasierte Sequenzen, die mit Clean-Beauty-Narrativen übereinstimmen. Steigende Exportmengen nach Nordamerika und Europa zeigen, dass die Premium-Peptidpositionierung auch außerhalb Asiens Anklang findet. Die südkoreanische Regulierung klassifiziert Peptide unter 50 Aminosäuren als kosmetische Inhaltsstoffe, vermeidet therapeutische Prüfungsauflagen und beschleunigt die Markteinführungszeiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Reinigungskosten begrenzen die Massenmarktpreisgestaltung | -1.1% | Global, besonders ausgeprägt in preissensiblen Märkten im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Chargenweise Variabilität bei der Flüssigphasenpeptidsynthese | -0.7% | Auftragsfertigungslabore im asiatisch-pazifischen Raum, weniger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Überprüfung von Mikroplastikträgern in Formulierungen | -0.3% | EU als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbrauchersensibilität gegenüber „synthetisch klingenden” INCI-Bezeichnungen | -0.4% | Global, am stärksten in Clean-Beauty-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Reinigungskosten begrenzen die Massenmarktpreisgestaltung

Die präparative Hochleistungsflüssigkeitschromatographie kann bis zu 40 % der endgültigen Peptidkosten ausmachen, hauptsächlich aufgrund des Acetonitrilverbrauchs und der Lösungsmittelentsorgungsgebühren. Membranbasierte und kontinuierliche Chromatographie kann die Reinigungskosten um 25–35 % senken, aber weniger als 15 % der globalen Produktionslinien haben diese Methoden aufgrund der Validierungskomplexität übernommen. Marken, die auf Massenmarktpreise abzielen, reduzieren den Peptidanteil häufig auf unter 0,5 %, was die Wirksamkeit beeinträchtigt und die Wahrnehmung von Peptiden als „Luxusprodukt” verstärkt.

Die Flüssigphasenpeptidsynthese hinterlässt bei hydrophoben Sequenzen 2–8 % nicht umgesetzte Aminosäuren, was zu Verunreinigungsschwankungen von bis zu 12 % zwischen den Chargen führt. Chinesische und indische Einrichtungen, die die Flüssigphasenpeptidsynthese bevorzugen, berichten von Ausschussraten von nahezu 10 %, gegenüber 3 % bei Festphasenpeptidsynthese-Standorten. Jede abgelehnte Charge löst eine Neuformulierung oder Lagerabschreibungen aus und verursacht zusätzliche analytische Testkosten von 500–800 USD pro Charge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Peptidtyp: Signalpeptide behalten die Führung, während Trägerpeptide an Dynamik gewinnen

Signalpeptide repräsentierten im Jahr 2025 einen Marktanteil von 41,82 % am Markt für kosmetische Peptidsynthese. Die anhaltende Verwendung von Palmitoyl-Pentapeptid-4 und Palmitoyl-Tripeptid-1 in Anti-Aging-Cremes stützt die Nachfrage, während Marken diese Sequenzen aufgrund ihrer vorhersehbaren Stabilitätsprofile bevorzugen. Mehrlieferanten-Lieferketten unterstützen zudem die Preisdisziplin und begrenzen Engpässe.

Trägerpeptide werden voraussichtlich die schnellste CAGR von 6,43 % bis 2031 verzeichnen. Kupfer-GHK-Komplexe transportieren nun Spurenelemente, die das Remodellieren der extrazellulären Matrix katalysieren, ohne auf synthetische Polymere angewiesen zu sein, die derzeit einer Umweltprüfung unterzogen werden. Formulierer betrachten Trägerpeptide als Möglichkeit, Texturen zu differenzieren und die Abgabeeffizienz zu verbessern.

Neurotransmitterhemmerpeptide wie Acetyl-Hexapeptid-8 hielten im Jahr 2025 einen Anteil von 23,1 % und bleiben in Seren gegen Ausdruckslinien beliebt und bieten Verbrauchern eine topische Alternative zu Botulinumtoxin-Injektionen. Enzymhemmerpeptide, die Elastase und Kollagenase blockieren, erreichten einen bedeutenden Marktanteil, mit der höchsten Akzeptanz in städtischen Regionen, in denen Feinstaubverschmutzung die Hautalterung beschleunigt. Andere funktionale Peptide, einschließlich antimikrobieller und pigmentmodulierender Sequenzen, werden zunehmend in Akne- und Hyperpigmentierungsprodukten eingesetzt.

Nach Anwendung: Anti-Aging dominiert, während Haarpflege beschleunigt

Anti-Aging hielt im Jahr 2025 einen Anteil von 48,27 % der Marktgröße für kosmetische Peptidsynthese. Obwohl das Wachstum in reifen Regionen nachlässt, profitiert das Segment weiterhin von Mehrpeptid-Stapelstrategien, die synergistische Kollagenstimulation versprechen.

Haarpflege- und Kopfhautbehandlungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,72 % wachsen. Der Nachweis, dass Kupfer-GHK Haarfollikel bis zu 22 % länger in der Anagenphase halten kann, ermutigt Formulierer, Peptide über die Gesichtspflege hinaus auszuweiten. Aufhellungs- und Aufhellungsprodukte hielten einen Anteil von 16,8 %, angetrieben durch Oligopeptid-68 und Nonapeptid-1, die eine Tyrosinasehemmung ohne den regulatorischen Aufwand von Hydrochinon bieten. Barrierreparaturcremes und Feuchtigkeitspflege erfassten einen Anteil von 14,3 %, unterstützt durch Peptide, die den transepidermalen Wasserverlust senken. Augenpflege und Sonnenschutz machen zusammen einen bescheidenen, aber wachsenden Anteil aus, wobei DNS-Reparaturpeptide für die Erholung nach dem Sonnenbaden untersucht werden.

Nach Synthesetechnik: Festphasenpeptidsynthese dominiert, rekombinante Plattformen wachsen stark

Die Festphasenpeptidsynthese machte im Jahr 2025 61,91 % des Umsatzes aus und bleibt der Standard für Sequenzen unter 30 Aminosäuren, dank automatisierter Plattformen, die in 4 Wochen eine Reinheit von ≥98 % liefern. Die Marktgröße für kosmetische Peptidsynthese im Bereich der Festphasenpeptidsynthese wird voraussichtlich weiter wachsen, obwohl ihr Gesamtanteil allmählich sinken wird.

Die rekombinante und zellfreie Biosynthese, die mit einer CAGR von 7,45 % wächst, profitiert von geringerem Lösungsmitteleinsatz und der Ausrichtung auf „Grüne Chemie”-Ziele. Die Flüssigphasenpeptidsynthese behält ihre Relevanz für sehr kurze Sequenzen, aber ihr Anteil wird durch Chargenqualitätsprobleme begrenzt. Hybride oder Fragmentkondensationsrouten bleiben eine Nische für zyklische oder stark hydrophobe Peptide, die die Standard-Festphasenpeptidsynthese vor Herausforderungen stellen.

Nach Reinheitsgrad: ≥98 %-Spezifikationen gewinnen Einzelhandelspräferenz

Die Stufe ≥98 % kosmetische Qualität hielt im Jahr 2025 einen Anteil von 51,78 % und wird voraussichtlich mit einer CAGR von 7,66 % wachsen, da Premium-Marken Analysezertifikate auf Produktseiten hervorheben. Einzelhändler verlangen zunehmend Nachweise hoher Reinheit, um das Kontaminationsrisiko zu minimieren, was Marken der mittleren Preisklasse in Richtung des 95–98 %-Bandes drängt. Industrie- und Forschungsqualitäten unter 95 % decken Pilotstudien und kostenempfindliche Formulierungen ab, werden aber wahrscheinlich nicht über einen Anteil von 15 % hinauswachsen, da Wirksamkeitsangaben bei niedrigen Einschlussraten schwächer werden.

Nach Endverbraucher: Pharma und Biotech führen, Auftragsfertigungsorganisationen wachsen schneller

Pharmazeutische und biotechnologische Unternehmen nutzten ihr bestehendes Peptidarzneimittel-Know-how, um im Jahr 2025 einen Anteil von 45,48 % zu halten. Auftragsfertigungsorganisationen werden jedoch die schnellste CAGR von 8,06 % verzeichnen, was die Zurückhaltung der Marken widerspiegelt, in cGMP-Infrastruktur zu investieren. Auftragsfertigungsorganisationen, die mit mikrowellengestützter Festphasenpeptidsynthese und kontinuierlichen Durchflusslinien ausgestattet sind, liefern Chargen unter einem Kilogramm in weniger als einem Monat und ziehen sowohl unabhängige als auch Prestige-Marken an. Akademische Labore und Formulierungshäuser bilden den Rest und nutzen webbasierte Konfiguratoren, um Mustermengen für Machbarkeitsstudien zu bestellen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,84 % am Markt für kosmetische Peptidsynthese, gestützt durch cGMP-Einrichtungen in New Jersey, Kalifornien und Massachusetts. Das regionale Wachstum von 4,8 % CAGR wird durch KI-gestützte Designwerkzeuge untermauert, die überproportional in den Vereinigten Staaten ansässig sind. Kanada spiegelt die US-amerikanischen Regulierungsrahmen wider und erleichtert den grenzüberschreitenden Warenverkehr, während Mexikos Wachstum am stärksten in Premium-Kaufhäusern ist, die hochreine Importe bevorzugen.

Deutschland führt den Verbrauch an, dank interner Peptideinheiten bei BASF und Evonik Industries, während Frankreich von der Nachfrage der Luxusmarken profitiert. Das Vereinigte Königreich, Italien und Spanien folgen, wobei jedes Land ein mittleres einstelliges Wachstum zeigt, da Peptide Retinoide in Hautpflegeprogrammen für empfindliche Haut ersetzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,36 % bis 2031. China beherbergt expandierende Hubs für rekombinante Biosynthese in Shenzhen und Shanghai, während südkoreanische Marken mit lokalen Lieferanten zusammenarbeiten, um Signatur-Hexapeptide einzuführen. Japans regulatorische Einstufung von „funktionalen Kosmetika” erlaubt Struktur-Funktions-Angaben, sobald Inhaltsstoffe die Sicherheitsprüfung bestehen, und hilft lokalen Marken, Wirksamkeitsdaten zu vermarkten. Indien und Südostasien zeigen zweistelliges Wachstum, angetrieben durch steigende verfügbare Einkommen, obwohl die Preissensibilität weiterhin niedrigere Einschlussraten begünstigt.

Hohe Pro-Kopf-Ausgaben und der Tourismuseinzelhandel stützen die Nachfrage, aber die begrenzte lokale Fertigung bedeutet, dass die meisten Peptide als Fertigprodukte eingeführt werden. Südafrika stellt den sekundären Wachstumsknoten der Region dar, mit Fokus auf Mittel gegen Hyperpigmentierung und Sonnenschäden.

Brasilien dominiert, unterstützt durch lokale Marken, die Peptide zu Anti-Aging-Cremes hinzufügen, die für sonnenexponierte Klimazonen entwickelt wurden. Argentinien und Chile folgen, obwohl Währungsvolatilität die Importpipelines stören kann. Regionale Regulierungsbehörden wie die ANVISA verlangen Sicherheitsdossiers, aber keine vorherige Marktzulassung für Wirksamkeit, was relativ schnelle Markteinführungen ermöglicht.

Wettbewerbslandschaft

Der Markt für kosmetische Peptidsynthese ist mäßig fragmentiert. Die Marktteilnehmer konkurrieren auf der Grundlage von Reinheitsgarantien, Sequenzanpassung und Geschwindigkeit. Die Erweiterung des Schweizer Werks von Bachem Holding im Jahr 2026 fügte mikrowellengestützte Reaktoren hinzu, die die Produktionszeiträume um 35 % verkürzen. Die Installation einer kontinuierlichen Durchflusslinie von PolyPeptide Group in Schweden reduziert den Lösungsmitteleinsatz um 40 %. BASF hat fermentationsbasiertes Palmitoyl-Tripeptid-1 kommerzialisiert, was die Kosten pro Gramm um 38 % senkt und gleichzeitig Clean-Beauty-Anforderungen erfüllt.

KI-Partnerschaften gestalten die Landschaft neu. Die Allianz von Evonik Industries mit GenScript Biotech Corp. prüft wöchentlich 10.000 Sequenzen und bringt maßgeschneiderte Wirkstoffe in weniger als einem Jahr auf den Markt. Kleinere Unternehmen wie Creative Peptides nutzen automatisierte Konfiguratoren, um Chargen unter einem Kilogramm innerhalb von drei Wochen anzubieten und zu versenden, was unabhängige Marken anzieht. Ingredienzien-Großunternehmen wie Givaudan SA (Active Beauty) und Croda International plc (Sederma) integrieren die Synthesekapazität vertikal, um schlüsselfertige Lösungen von der Sequenzentwicklung bis zur Fertigformelprüfung anzubieten.

Compliance bleibt unverzichtbar. ISO-22716-Zertifizierung und kosmetische GMP-Audits sind Routine, aber führende Marken fordern nun auch Ecocert- oder COSMOS-Validierungen. Infolgedessen investieren Lieferanten in rekombinante Plattformen, die den Acetonitrilausstoß minimieren und Umweltauditanforderungen erfüllen. Der Schwenk zu einer umweltfreundlicheren Produktion wird das Angebot unter Unternehmen, die noch auf lösungsmittelintensive Chromatographie angewiesen sind, wahrscheinlich verknappen.

Marktführer in der Branche für kosmetische Peptidsynthese

BASF SE

Croda International plc (Sederma)

Symrise AG

Givaudan SA (Active Beauty)

DSM-Firmenich (Pentapharm)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: L'Oréal und IBM gingen eine KI-gestützte Formulierungspartnerschaft ein, um nachhaltige, hauttyp-spezifische Peptidwirkstoffe zu entwickeln, und festigten damit digitale Innovation als Säule der Inhaltsstoff-Forschung und -Entwicklung.

- September 2024: SK Pharmteco bestätigte eine Peptidanlage mit acht Linien im Wert von 260 Millionen USD in Sejong City, Südkorea, um die steigende Nachfrage nach kosmetischer Qualität zu bedienen und mehr als 300 Arbeitsplätze zu schaffen.

- August 2024: Kenvue stellte das Neutrogena Collagen Bank Serum vor, das Mikropeptid-Technologie enthält, die angeblich halb so groß wie herkömmliche Anti-Aging-Peptide ist, und positionierte die Marke an der Spitze des molekularen Wirksamkeits-Storytellings.

- Juli 2024: CordenPharma kündigte eine Erweiterung im Wert von 900 Millionen EUR über US-amerikanische und europäische Peptidplattformen an, mit zusätzlicher Kapazität, die sowohl für kommerzielle als auch klinische Volumina flexibel genug ist, und stärkte damit die globale Versorgungssicherheit.

- Juli 2024: Givaudan SA (Active Beauty) schloss den Kauf von b.kolormakeup & skincare ab und bereicherte seine Peptidlinien für aktive Schönheit mit verbesserten Formulierungs- und Sensorikfähigkeiten.

Globaler Berichtsumfang des Marktes für kosmetische Peptidsynthese

Gemäß dem Umfang des Berichts sind kosmetische Peptide eine einzigartige Klasse hochaktiver und spezifischer pharmazeutischer Verbindungen, die molekular zwischen Kleinmolekülen und Proteinen angesiedelt sind, sich biochemisch und therapeutisch jedoch von beiden unterscheiden. Bioaktive Peptide wurden in der Kosmetik weit verbreitet eingesetzt, um aufhellende, Anti-Aging- und Hautreparatureffekte zu erzielen.

Der Bericht über den Markt für kosmetische Peptidsynthese ist segmentiert nach Peptidtyp (Signalpeptide, Neurotransmitterhemmerpeptide, Trägerpeptide, Enzymhemmerpeptide, andere funktionale Peptide), Anwendung (Anti-Aging, Aufhellung und Aufhellung, Barrierreparatur und Feuchtigkeitspflege, Haarpflege und Kopfhautbehandlungen, Augenpflegeprodukte, Sonnenschutz und After-Sun), Synthesetechnik (Festphasenpeptidsynthese, Flüssigphasenpeptidsynthese, Hybrid-/Fragmentkondensation, rekombinante/zellfreie Biosynthese), Reinheitsgrad (≥98 % kosmetische Qualität, 95–98 % kosmetische Qualität, <95 % Industrie-/Forschungsqualität), Endverbraucher (pharmazeutische und biotechnologische Unternehmen, Auftragsfertigungsorganisationen, andere Endverbraucher) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Signalpeptide |

| Neurotransmitterhemmerpeptide |

| Trägerpeptide |

| Enzymhemmerpeptide |

| Andere funktionale Peptide |

| Anti-Aging |

| Aufhellung und Aufhellung |

| Barrierreparatur und Feuchtigkeitspflege |

| Haarpflege und Kopfhautbehandlungen |

| Augenpflegeprodukte |

| Sonnenschutz und After-Sun |

| Festphasenpeptidsynthese |

| Flüssigphasenpeptidsynthese |

| Hybrid-/Fragmentkondensation |

| Rekombinante/zellfreie Biosynthese |

| ≥ 98 % kosmetische Qualität |

| 95–98 % kosmetische Qualität |

| < 95 % Industrie-/Forschungsqualität |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsfertigungsorganisationen |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Peptidtyp | Signalpeptide | |

| Neurotransmitterhemmerpeptide | ||

| Trägerpeptide | ||

| Enzymhemmerpeptide | ||

| Andere funktionale Peptide | ||

| Nach Anwendung | Anti-Aging | |

| Aufhellung und Aufhellung | ||

| Barrierreparatur und Feuchtigkeitspflege | ||

| Haarpflege und Kopfhautbehandlungen | ||

| Augenpflegeprodukte | ||

| Sonnenschutz und After-Sun | ||

| Nach Synthesetechnik | Festphasenpeptidsynthese | |

| Flüssigphasenpeptidsynthese | ||

| Hybrid-/Fragmentkondensation | ||

| Rekombinante/zellfreie Biosynthese | ||

| Nach Reinheitsgrad | ≥ 98 % kosmetische Qualität | |

| 95–98 % kosmetische Qualität | ||

| < 95 % Industrie-/Forschungsqualität | ||

| Nach Endverbraucher | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsfertigungsorganisationen | ||

| Andere Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für kosmetische Peptidsynthese bis 2031?

Wie hoch ist der prognostizierte Wert des Marktes für kosmetische Peptidsynthese bis 2031?

Welche Peptidkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Trägerpeptide werden voraussichtlich die höchste CAGR von 6,43 % verzeichnen.

Warum gewinnen Auftragsfertigungsorganisationen Marktanteile?

Marken bevorzugen die Auslagerung an Auftragsfertigungsorganisationen, die Durchlaufzeiten von vier Wochen, validierte GMP-Suiten und Kostenflexibilität bieten.

Wie wirkt sich die rekombinante Biosynthese auf die Peptidproduktion aus?

Fermentationsbasierte Methoden reduzieren den Lösungsmitteleinsatz und senken die Kosten pro Gramm um etwa 40 %, was mit Clean-Beauty-Zielen übereinstimmt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen, angeführt von China und Südkorea.

Seite zuletzt aktualisiert am: