Schulmöbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

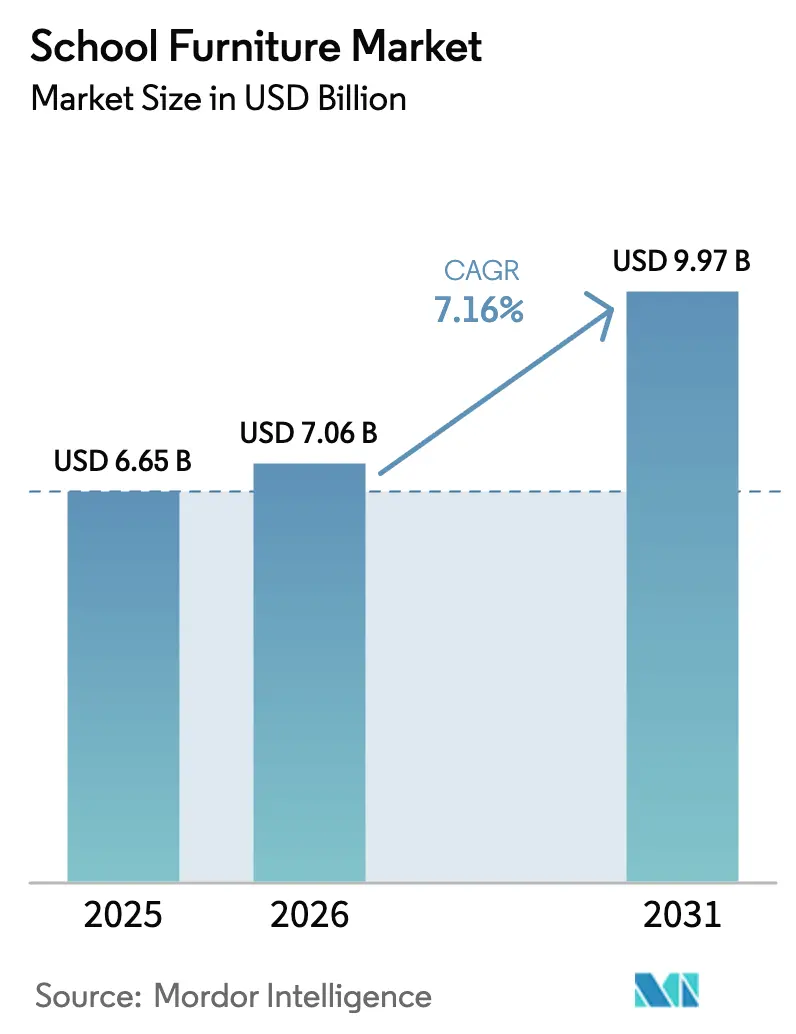

| Marktgröße (2026) | 7.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schulmöbelmarkt Analyse von Mordor Intelligence

Die Größe des Schulmöbelmarktes wird voraussichtlich von 6,65 Milliarden USD im Jahr 2025 auf 7,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,16 % über den Zeitraum 2026–2031 einen Wert von 9,97 Milliarden USD erreichen. Das Wachstum wird durch die langfristige institutionelle Nachfrage, Investitionsprogramme, die Lernumgebungen priorisieren, sowie den anhaltenden Fokus auf flexible und ergonomische Klassenzimmer gestützt, die für projektbasierte Pädagogik geeignet sind. Beschaffungsspezifikationen verweisen nun routinemäßig auf Standards wie BIFMA X6.1 und GREENGUARD Gold, die die Lieferantenqualifizierung und Produktentwicklungs-Roadmaps für bildungsorientierte Produktlinien in verschiedenen Regionen prägen. Der Einsatz digitaler Geräte in Schulen fördert die Nachfrage nach integrierter Strom- und Ladeinfrastruktur, was Institutionen dazu veranlasst, Wagen, Türme und stromintegrierte Schreibtische einzusetzen, die den Unterrichtsbetrieb ohne elektrische Nachrüstungen aufrechterhalten. Parallele Investitionen multilateraler Agenturen in Indien und Südostasien beschleunigen die Modernisierung von Laboratorien und den Ausbau von Klassenzimmern, was die mehrjährige Sichtbarkeit für den Schulmöbelmarkt in aufstrebenden und etablierten Systemen stärkt.

Wichtigste Erkenntnisse des Berichts

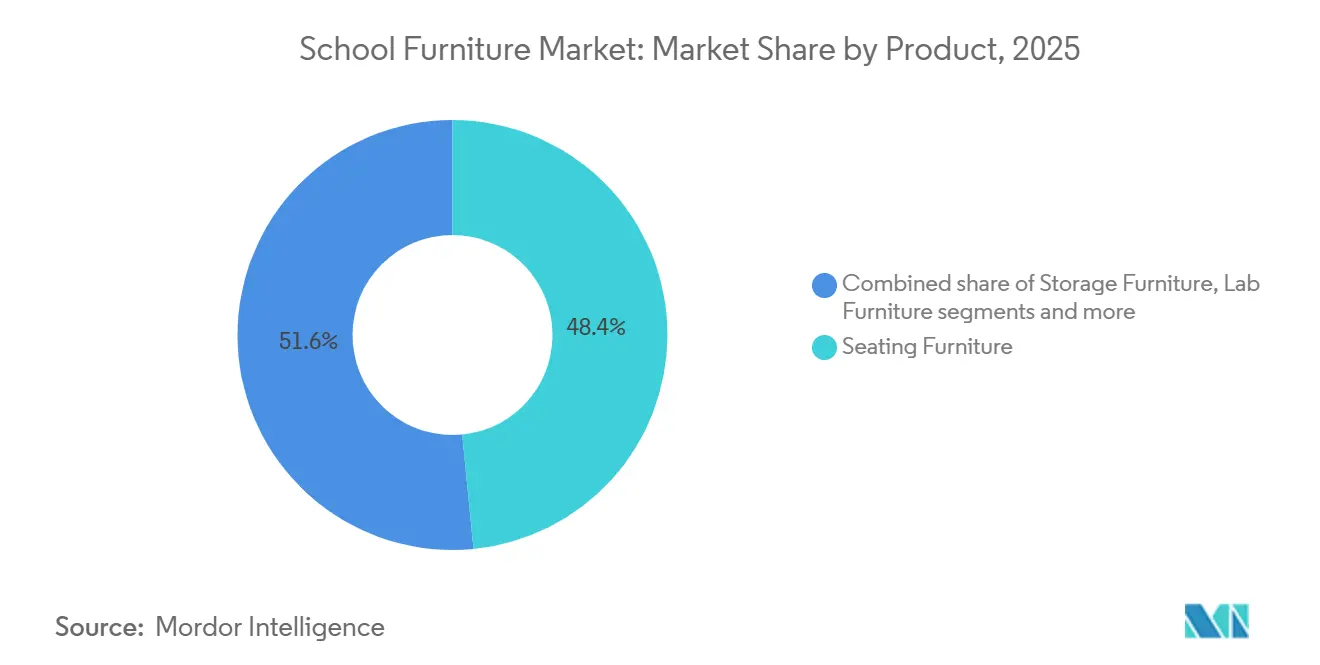

- Nach Produkt führten Sitzmöbel mit einem Anteil von 48,44 % an der Schulmöbelmarktgröße im Jahr 2025, und Labormöbel werden voraussichtlich bis 2031 mit einer CAGR von 8,17 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 41,64 % am Schulmöbelmarkt, und Kunststoff- und Polymerderivate werden voraussichtlich bis 2031 mit einer Rate von 8,38 % wachsen.

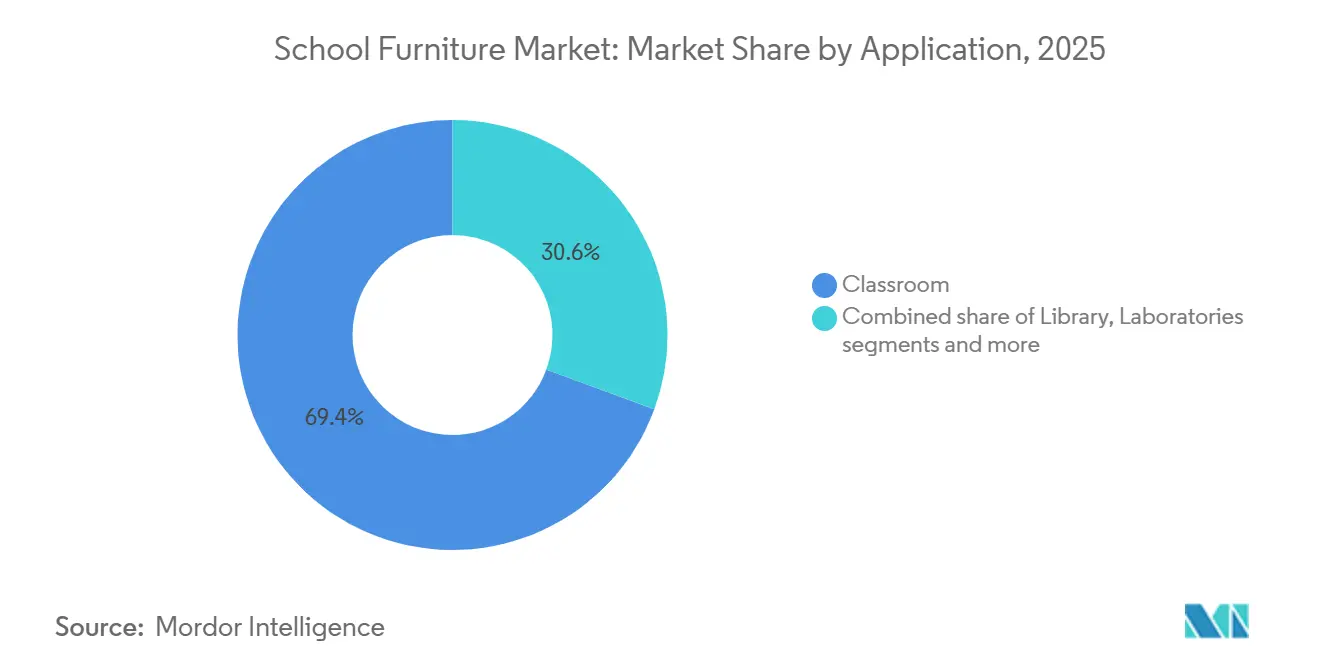

- Nach Anwendung entfielen im Jahr 2025 69,36 % des Schulmöbelmarktanteils auf Klassenzimmer, und Laboratorien werden voraussichtlich bis 2031 mit einer Rate von 9,24 % expandieren.

- Nach Vertriebskanal erfasste der Offline-Kanal im Jahr 2025 einen Anteil von 38,33 % am Schulmöbelmarkt, und Online-Kanäle werden voraussichtlich bis 2031 mit einer Wachstumsrate von 10,39 % skalieren.

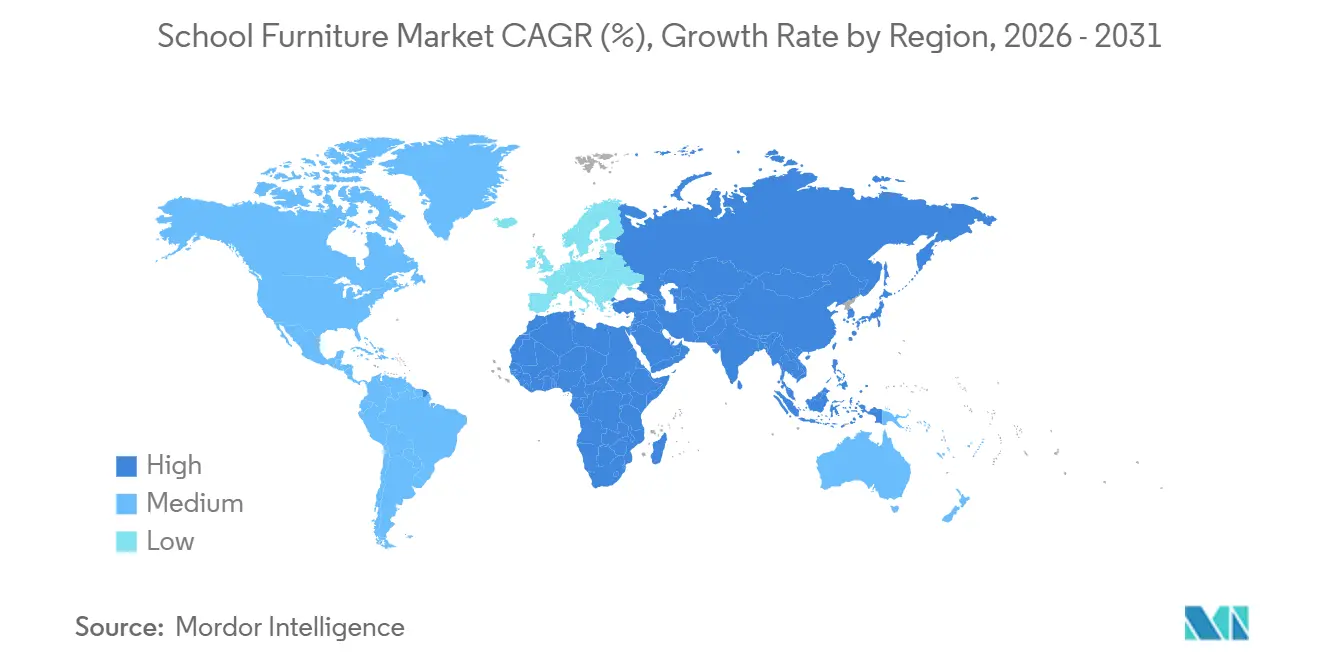

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 49,37 % am Schulmöbelmarkt, und Asien-Pazifik wird voraussichtlich bis 2031 eine Wachstumsrate von 9,73 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schulmöbelmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flexible Lernpädagogiken treiben die Nachfrage nach modularen Möbeln | + 1.8% | Global, mit frühen Gewinnen in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Großangelegte staatliche Konjunkturprogramme und multilaterale Finanzierung | + 2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf Ergonomie und Wohlbefinden der Schüler | + 1.5% | Global, insbesondere Skandinavien, Nordamerika und urbanes Asien | Mittelfristig (2–4 Jahre) |

| Verbreitung von 1-zu-1-Geräteprogrammen und Strombedarf | + 1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und Kreislaufwirtschaftsmandate | + 0.9% | Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von KI und adaptiven Lerntechnologien | + 1.7% | Global, mit früher Einführung in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flexible Lernpädagogiken treiben die Nachfrage nach modularen Möbeln

Flexible, projektbasierte Lehrmodelle verändern das Kaufverhalten, indem sie Modularität, werkzeugfreie Umkonfiguration und platzsparende Designs als Kernspezifikationen in Ausschreibungen für K-12 und Hochschulbildung in den Vordergrund stellen. Institutionen arbeiten weiterhin mit lernorientierten Partnern zusammen, um Umgebungen zu gestalten, die Vorlesungen, Gruppenarbeit und hybride Aktivitäten auf derselben Fläche unterstützen, was die Widerstandsfähigkeit des Schulmöbelmarktes stärkt, da Administratoren nach Flexibilität im Klassenzimmer suchen. Normungsgremien und Beschaffungsbehörden stärken Haltbarkeit und Sicherheit durch Verweis auf BIFMA X6.1 für Bildungssitzmöbel und verwandte Kategorien, was die Leistungs- und Lebensdauererwartungen in öffentlichen Ausschreibungen erhöht. Produkteinführungen für 2025 unterstreichen den Wandel hin zu aktiver Lernergonomie und schneller Umkonfiguration, einschließlich Sitz-Steh-, Stapel- und bewegungsfreundlicher Formate, die für schnelle Übergänge zwischen Lehrmodi konzipiert sind. Pilotprojekte im Hochschulbereich mit modularen Klassenzimmern stärken zudem eine Designsprache, die auf K-12 zurückwirkt und die Ausrichtung des Schulmöbelmarktes auf flexible Layouts aufrechterhält, die von der Grundschule bis zu weiterführenden Programmen skalieren.

Staatliche und multilaterale Finanzierung erschließt Infrastrukturkapital

Dedizierte Investitionsprogramme und multilaterale Finanzierung erweitern die Klassenraumkapazität und modernisieren Laboratorien, was kurzfristige Installationszyklen aufrechterhält und die mehrjährige Sichtbarkeit verbreitert. Die Asiatische Entwicklungsbank (ADB) genehmigte im Dezember 2025 drei Projekte mit einem Gesamtvolumen von 381 Millionen USD zur Modernisierung der Landwirtschaft, Stärkung der MINT-Bildung und Verbesserung der Gesundheitsversorgung in der pakistanischen Provinz Punjab. Die Finanzierung umfasst konzessionäre Darlehen und Zuschüsse für klimaresistente, kohlenstoffarme landwirtschaftliche Mechanisierung zum Nutzen von 220.000 ländlichen Haushalten, erweiterten Zugang zu weiterführender Bildung sowie Reformen der Pflegekräfteausbildung mit neuen Ausbildungseinrichtungen, Simulationslaboren und digitalen Systemen zur Stärkung des Humankapitals und der Lebensgrundlagen. [1]Asiatische Entwicklungsbank, "ADB genehmigt 381 Millionen USD Finanzierung zur Modernisierung von Landwirtschaft, Bildung und Gesundheitsdiensten in Punjab," Asiatische Entwicklungsbank, adb.org. Der RIGHT+-Rahmen der Weltbank leitet Bildungsinvestitionen in widerstandsfähige, inklusive, grüne, gesunde sowie lehr- und lernförderliche physische Lernumgebungen und betont, wie qualitativ hochwertige Schulinfrastruktur – von Klassenzimmern bis hin zu Einrichtungsnetzwerken – Lernergebnisse verbessert, Klimaresilienz unterstützt und globale Bildungslücken schließt. Er fördert strategische Planung, Sicherheit, Nachhaltigkeit, Barrierefreiheit und effektive Umsetzung zur Verbesserung von Bildungssystemen, insbesondere in gefährdeten Regionen. [2]Weltbank, "RIGHT+-Rahmen für physische Lernumgebungen: Maximierung der Investitionswirkung in Bildungsräumen und -einrichtungen," Weltbank, worldbank.org.

Ergonomisches Design und Wohlbefinden der Schüler werden zu Beschaffungsmandaten

Bezirke und Behörden integrieren Ergonomie und Höhenverstellbarkeit in die Beschaffung, um Komfort, Aufmerksamkeit und inklusiven Zugang in allen Lernphasen zu verbessern. Konsistente Verweise auf BIFMA X6.1-Leistungsstandards und institutionelle Sicherheitsanforderungen gewährleisten Mindestanforderungen an Last, Stabilität und Lebensdauer, die für den Einsatz in K-12 und Hochschulbildung geeignet sind. Universitäre Beschaffungsstandards stärken ebenfalls Haltbarkeit und Sicherheit bei der Produktauswahl und schaffen eine Konvergenz der Spezifikationen, die dem breiteren Schulmöbelmarkt zugute kommt. Aktive Sitzmöbel und Sitz-Steh-Formate haben eine breitere Akzeptanz gefunden, da Lieferanten bewegungsfreundliche Sitzmöbel und Stapeltische einführen, die mit sich entwickelnden Klassenzimmerlayouts übereinstimmen. Anforderungen an die Innenraumluftqualität sind üblich geworden, wobei GREENGUARD Gold und ähnliche Zertifizierungen neben Möbelanordnungs- und Wellnesskriterien in staatlichen und bezirklichen Richtlinien erscheinen und das Compliance-Profil stärken, das bei Ausschreibungen bevorzugt wird.

Digitale Geräteprogramme erfordern stromintegrierte Möbel

Die Ausweitung schulisch bereitgestellter Geräte hat zuverlässigen Stromzugang von einer Annehmlichkeit zu einer Anforderung gemacht, was die Nachfrage nach Wagen, Türmen und stromfähigen Schreibtischen erhöht hat, die den Betrieb ohne kostspielige Elektroarbeiten aufrechterhalten. Für den Klassenzimmereinsatz optimierte Ladesysteme bieten eine schnellere und konsistentere Stromversorgung, wobei USB-C-basierte Lösungen nachweislich Ladezyklen verkürzen und den Austausch von Netzteilen und Kabeln reduzieren. Bezirke standardisieren mobile Ladewagen, die die Autonomie im Klassenzimmer unterstützen und Unterbrechungen durch Geräte mit niedrigem Akkustand reduzieren. Der Trend erstreckt sich auf möbelintegrierte Stromversorgung für rekonfigurierbare Räume, wo Hersteller mobile Stromlösungen eingeführt haben, die flexible Layouts ohne Abhängigkeit von festen Steckdosen ermöglichen. Beschaffungsrichtlinien kombinieren nun emissionsarme Materialien mit technologischer Funktionalität, was die Lieferantenbewertung auf Leistung, Sicherheit, Innenraumluftqualität und Geräteunterstützung in einem Rahmen konzentriert, der den Schulmöbelmarkt unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität bei wichtigen Rohstoffen | - 0.9% | Global, mit höherer Relevanz in lieferketteneingeschränkten Regionen | Mittelfristig (2–4 Jahre) |

| Geopolitische Handelsbarrieren und Engpässe bei der Schiffskapazität | - 0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung zugunsten von Bildungstechnologie und Konnektivität | - 0.5% | Hocheinkommensmärkte, insbesondere Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte für die Umsetzung von Bildungstechnologie | - 0.6% | Global, insbesondere in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität komprimiert Margen und Projektrealisierbarkeit

Schwankungen bei den Preisen für Stahl, Schnittholz und Harzvorprodukte stören weiterhin die Beschaffungsplanung und Preisstabilität, was Hersteller dazu veranlasst, Angebotsvaliditätszeiträume zu verkürzen und Listenpreise häufiger zu überarbeiten. Anhaltende Handelsmaßnahmen, die Weichholzschnittholz betreffen, fügen grenzüberschreitenden Lieferungen Unsicherheit hinzu und erschweren Kostenkalkulationen für Schulmöbelausschreibungen und Vertragsabwicklungen. Da Schulbezirke Investitionsbudgets typischerweise in mehrjährigen Zyklen genehmigen, können Materialaufschläge in der Mitte des Zyklus Umfangsrevisionen oder Projektverzögerungen auslösen, Lieferungen in spätere Haushaltszeiträume verschieben und die Auftragsbestandssichtbarkeit verändern. Als Reaktion darauf bieten Lieferanten zunehmend Vorfertigungs- oder Vorpreisgestaltungsprogramme an, die Kosten früher festschreiben, wenn Produktkonfigurationen standardisiert sind, und so Bezirksbudgets schützen, wenn frühe Finanzierungszusagen möglich sind. Gleichzeitig erhöhen Formaldehyd- und Emissionsstandards in öffentlichen Beschaffungsrichtlinien die Compliance-Grundlage für Holzverbundwerkstoffe, was Material- und Prüfkosten erhöht und gleichzeitig Gesundheits- und Sicherheitsanforderungen in Bildungsumgebungen stärkt.

Handelsbarrieren und Versandunterbrechungen erhöhen die Gesamtkosten

Handelsschutzmaßnahmen und sich entwickelnde Zollregime erhöhen weiterhin die Kosten und die Planungskomplexität für Schulmöbel, die Stahlrahmen und verwandte Vorprodukte enthalten, insbesondere in Nordamerika. Kanadas Einführung eines 25%igen Zolls auf bestimmte Stahlderivate wirkt sich direkt auf Metallrahmensitzmöbel und andere Kernkategorien von Schulmöbeln aus und veranlasst Hersteller, ihre Beschaffungsstrategien zu überdenken. Gleichzeitig erfordern Änderungen der US-amerikanischen Zollpolitik, dass Exporteure und Importeure Notfallpläne sowohl für Komponenten als auch für Fertigwaren aufrechterhalten, was operative Unsicherheit hinzufügt. Anhaltende Weichholzschnittholzzölle auf kanadische Produzenten verstärken den Kostendruck für nordamerikanische Käufer zusätzlich. Zusammen tragen diese Faktoren zu einer größeren Volatilität der Gesamtkosten bei und beeinflussen Angebotspreise, Beschaffungszeitpläne sowie regionale Produktions- und Kapazitätsplanung im Schulmöbelmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sitzmöbel dominieren, Labormöbel steigen durch MINT-Schub

Sitzmöbel erfassten im Jahr 2025 einen Anteil von 48,44 % am Schulmöbelmarkt, da jede Lernumgebung Stühle und Hocker in großen Mengen über alle Klassenstufen und Anwendungsfälle hinweg benötigt. Labormöbel sind die am schnellsten wachsende Produktgruppe mit einer CAGR von 8,17 % bis 2031, was eine stetige Expansion von MINT-Einrichtungen und Maker-Space-Programmen widerspiegelt, die spezialisierte Arbeitsbänke, Aufbewahrung sowie leicht zu reinigende, chemikalienbeständige Oberflächen erfordern. Hersteller aktualisieren Laborlösungen, um integrierte Stromversorgung und langlebige Arbeitsflächen einzuschließen und gleichzeitig eine Umkonfiguration zu ermöglichen, die mit gemischten Theorie-und-Praxis-Formaten übereinstimmt – ein Schritt, der in bildungsorientierten Messen in Nordamerika sichtbar ist. Der Designschwerpunkt bei Sitzmöbeln verlagert sich weiterhin auf bewegungsfreundliche und stapelbare Formate, die schnelle Übergänge unterstützen und gleichzeitig die durch bildungsspezifische Protokolle festgelegten Haltbarkeitsstandards wahren. Da mehr Institutionen auf flexible Layouts standardisieren, verzeichnet der Schulmöbelmarkt eine wachsende Nachfrage nach werkzeugfreier Montage und platzsparendem Sitzmöbel, das die Raumbelastung bei der Umkonfiguration von Räumen reduziert.

Die am schnellsten wachsende Laborkategorie wird auch durch öffentliche Investitionen in die naturwissenschaftliche Bildung gestützt, wo multilaterale Programme explizit Laboraufrüstungen finanzieren, die aufeinander abgestimmte Einrichtungen und Ausstattungen erfordern. In der pakistanischen Provinz Punjab richtet die ADB-Finanzierung für 100 Schulen Budgets sowohl für Klassenzimmer- als auch für Laboraufrüstungen aus und stärkt die mehrjährige Nachfrage nach wissenschaftsgerechten Möbeln auf Bezirksebene. Sitzmöbel stehen weiterhin unter Margendruck aufgrund von Vorproduktkosten und Rabatten bei Großprojekten, was Prozessverbesserungen und diszipliniertes Produktlinienmanagement unter öffentlichen Ausschreibungsbedingungen fördert. Bezirkliche Richtlinien berücksichtigen zunehmend bewegliche Aufbewahrung und mobile Whiteboards anstelle von eingebautem Mobiliar, was die Umnutzung von Räumen erleichtert und die Kapitalverwaltung an sich entwickelnde Programmanforderungen anpasst. Spezifikationssprache, die emissionsarme Möbel bevorzugt, ist häufiger geworden und erhöht die Nachfrage nach zertifizierten Sitzmöbeln und Oberflächen im K-12-Bereich, was die Lieferantendifferenzierung im Schulmöbelmarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz führt, Polymere gewinnen durch Rückenwind der Kreislaufwirtschaft

Holz blieb die größte Materialkategorie mit einem Anteil von 41,64 % an der Marktgröße im Jahr 2025, während Kunststoffe und Polymerderivate bis 2031 auf einem jährlichen Wachstumspfad von 8,38 % liegen, was aktualisierte Spezifikationen und Erwartungen an Kreislaufinhalte widerspiegelt. Politische Maßnahmen, die Metalle betreffen – insbesondere Stahlderivate, die in Rahmen und Laborstrukturen verwendet werden – tragen zu Hybridkonstruktionen bei, die den Metalleinsatz reduzieren und die Compliance unterstützen. Möbelproduzenten und ihre Lieferanten investieren in zirkuläre Materialflüsse, die Recyclinginhalt und wiederholbare Prozesse betonen, wobei einige Marken die jährliche Abfallvermeidung durch geschlossene Kreislaufprogramme quantifizieren. Design für Kreislaufwirtschaft beeinflusst auch Portfolioentscheidungen bei polymerbasiertem Sitzmöbel, wo Produktikonen auf Post-Consumer-Harze umgestellt wurden und ein sichtbares Signal für Recyclingprioritäten in öffentlichen Ausschreibungen bieten. Europäische Nachhaltigkeitsanforderungen, einschließlich digitaler Produktpässe und Schwellenwerte für Recyclinginhalt, veranlassen auch bildungsorientierte Portfolios dazu, Materialprovenienz und Entsorgungshandhabung zu dokumentieren und sich an institutionellen Einkaufskriterien auszurichten.

Über Holz-, Metall- und Polymerfamilien hinweg optimiert die Schulmöbelbranche weiterhin für Haltbarkeit, Wartung und einfache Umkonfiguration, damit Klassenzimmer wechselnde Unterrichtsformate über den Tag hinweg unterstützen können. Da die Compliance für emissionsarme Holzverbundwerkstoffe in öffentlichen Sektorrichtlinien konsequenter durchgesetzt wird, integriert die Produktlinientechnik für Platten und Arbeitsflächen Klebstoffe und Substrate, die Formaldehyd- und VOC-Erwartungen für empfindliche Umgebungen erfüllen. Hybride Holz-Metall-Designs und Monomaterial-Polymerschalen spielen beide eine Rolle bei der Erfüllung von Lebenszyklus- und Recyclingerwartungen, während die Klassenzimmersicherheit bei der Beschaffungsbewertung an erster Stelle bleibt. Der Trend zur durchgängigen Transparenz zeigt sich auch in Wiederaufbereitungs- und Wiederverwendungsprogrammen, die Produktsicherheit und Garantieabdeckung nach der Aufarbeitung neu validieren, was akzeptable Optionen in Investitions- und Nachhaltigkeitsplänen erweitert. In diesem Kontext profitiert der Schulmöbelmarkt von Produktfamilien, die für Demontage, einheitliche Teile und Wartbarkeit konzipiert sind und Lernumgebungen produktiv und compliant halten.

Nach Anwendung: Klassenzimmer dominieren den Anteil, Laboratorien treiben das Wachstum

Klassenzimmerinstallationen repräsentierten im Jahr 2025 69,36 % der Schulmöbelmarktgröße, und Laboratorien befinden sich auf einem Wachstumspfad von 9,24 % bis 2031, da praktische Naturwissenschaften zunehmend zentral für Lernergebnisse werden. Bibliotheksprogramme verlagern sich hin zu Lerngemeinschaftsräumen mit mehrzonigen Layouts, was die Nachfrage nach modularem Sitzmöbel, mobilen Trennwänden und leichter Umkonfiguration zur Unterstützung von Zusammenarbeit und ruhigem Studium erweitert. Finanzierungspolitiken, die Natur- und Technikeinrichtungen priorisieren, stärken Laboraufrüstungen und spezialisierte Einrichtungsanforderungen, von Oberflächen bis hin zu integrierter Stromversorgung und Aufbewahrung, die auf Programmsicherheit ausgerichtet sind. Beschaffungsdokumente schichten zudem Innenraumluftqualität und Ergonomie neben Funktion und Wartung, was das Gewicht von Zertifizierungen bei Bewertungen für Klassenzimmer- und Laborumgebungen erhöht. Infolgedessen fügt der Schulmöbelmarkt weiterhin rekonfigurierbare und mobile Elemente zu jedem Anwendungstyp hinzu und unterstützt moderne Pädagogik ohne strukturelle Änderungen.

Klassenzimmer bleiben der Anker der Nachfrage, erfordern nun aber differenzierte Layouts in Grund-, Sekundar- und Hochschulbildung, wobei letztere hybride Vorlesungs- und Gruppenarbeitsfähigkeiten im selben Raum hinzufügt. Bezirke spezifizieren Sitz-Steh-Optionen und inklusives Sitzmöbel zur Unterstützung des Wohlbefindens von Lehrkräften und breiterer Zugangsbedürfnisse in Verwaltungs- und Lehrpersonalumgebungen, was den Anwendungsmix über Klassenzimmer hinaus erweitert. Investitionspläne für große Bezirke umfassen Möbel neben Bauprogrammen und richten Erneuerungszyklen an Gebäudezeitplänen aus, um Beschaffungs- und Installationsfenster zu optimieren. Akustische Kontrollen werden zunehmend in die Raumplanung integriert, um Lärm in offenen und halboffenen Layouts zu mindern und sich an Innenraumumweltqualitätszielen auszurichten, die bereits in öffentlichen Richtlinien verankert sind. Diese Verschiebungen informieren weiterhin Lieferantenportfolios und stärken die Ausrichtung des Schulmöbelmarktes auf Lernergebnisse über Altersgruppen und Gebäudetypologien hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Offline hält Stand, Online steigt mit elektronischer Beschaffung

Offline-Kanäle behielten im Jahr 2025 einen Aktivitätsanteil von 38,33 %, angeführt von direkten institutionellen Ausschreibungen, die Compliance- und Leistungsstandards spezifizieren, während Online-Kanäle mit einem Wachstumstempo von 10,39 % expandieren, da Bezirke die Beschaffung digitalisieren. Öffentliche Ausschreibungen tendieren dazu, nachgewiesene Compliance mit BIFMA und ähnlichen Benchmarks zu bevorzugen, was die Position etablierter Bildungslieferanten und Vertragshändler stärkt, die vollumfängliche Projekte liefern können. Offline-Händler differenzieren sich zunehmend durch Planung, Installation und Nachverkaufsdienstleistungen auf Campus-Ebene und positionieren ihre Expertise als Wertprämium gegenüber reinen Online-Kanälen für komplexe Projekte. Schulen übernehmen auch Lieferantenportale und Konfigurationstools, die Angebots- und Erfüllungszyklen für standardisierte Artikel und Ladesysteme verkürzen, was schnellere Bereitstellungen unterstützt und Ausfallzeiten reduziert. Gleichzeitig betonen Beschaffungsrichtlinien Sicherheit und Innenraumluftqualität neben funktionaler Leistung unabhängig vom Kanal, was akzeptable Angebote einschränkt und den Schulmöbelmarkt auf zertifizierte, bildungsgerechte Optionen fokussiert hält.

Institutionelle Kunden nutzen weiterhin Online-Marktplätze für Nachschub und Zubehör, während sie große Mehrgebäudeprojekte an Offline-Ausschreibungsprozesse weiterleiten, bei denen Vor-Ort-Dienstleistungen entscheidend sind. Hersteller, die inländische Montage, integrierte Logistik und bildungsspezifischen Support aufrechterhalten, genießen einen Vorteil bei der Erfüllung von Terminierungs- und Servicelevelanforderungen, die für öffentliche Aufträge typisch sind. Jüngste Konsolidierungen, die komplementäre Händlernetzwerke und Produktlinien kombinieren, unterstützen weiterhin die Servicedichte und Wettbewerbsfähigkeit bei Ausschreibungen in verschiedenen Regionen, mit Auswirkungen auf Kanalstrategien und Produktverfügbarkeit. Online-Konfiguratoren und standardbasierte Vorlagen reduzieren auch Fehler und Nacharbeit bei der Auftragsabwicklung, eine operative Verbesserung, die mit den Rechenschaftserwartungen der Bezirke übereinstimmt. Diese Dynamiken ermöglichen ein hybrides Kanalmodell, bei dem Offline-Partner komplexe Installationen leiten und Online-Tools Geschwindigkeit und Standardisierung unterstützen, was den Schulmöbelmarkt gemeinsam stärkt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 49,37 % der Schulmöbelmarktgröße, was eine große installierte Basis und konsistente Investitionsprogrammierung unterstreicht, die Aufrüstungen der Lernumgebung in mehrjährigen Zyklen finanziert. Große Bezirke richten Möbelanschaffungen an langfristigen Kapitalrahmen aus, die Modernisierungs- und Kapazitätserweiterungen umfassen, und stabilisieren die Beschaffung für bildungsorientierte Produkte während jedes Planhorizonts. Kanadische Provinzbudgets priorisieren weiterhin Investitionen in Schulinfrastruktur, wobei British Columbia eine substanzielle mehrjährige Finanzierung für K-12-Projekte plant. Diese Mittelzuweisungen konzentrieren sich auf seismische Aufrüstungen, Kapazitätserweiterungen und Modernisierungsinitiativen, die voraussichtlich eine anhaltende Nachfrage nach Schulmöbeln durch laufende öffentliche Ausschreibungen und Sanierungsprogramme erzeugen werden. Handelsmaßnahmen in Kanada, die auf Stahlderivate abzielen, gestalten weiterhin die Beschaffungsentscheidungen für Metallrahmenartikel um und unterstützen den Fall für diversifizierte Lieferung und lokale Montage für Bildungskunden. Beschaffungsrichtlinien in den Vereinigten Staaten betonen Gesundheits- und Nachhaltigkeitsstandards und ermutigen Lieferanten, Compliance zum Zeitpunkt der Ausschreibung zu dokumentieren, was konsistente Kriterien für K-12-Käufe in der gesamten Region stärkt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer Rate von 9,73 % bis 2031, unterstützt durch neue Schulbauten, Modernisierungsprogramme und breite öffentliche Investitionen, die Klassenzimmer- und Laborkapazitäten erweitern. In der pakistanischen Provinz Punjab umfassen ADB-geförderte Aufrüstungen von 100 Schulen sowohl Klassenzimmer- als auch Laborverbesserungen, was standardisierte Käufe in großem Maßstab und strukturierte Lieferzeitpläne unterstützt. Südostasien steht ebenfalls im Fokus, wo Weltbankfinanzierung für Kambodscha den Bau von mehr als 900 neuen Klassenzimmern finanziert, die Einrichtungen, Lehrerarbeitsbereiche und Schülertische benötigen, die auf inklusiven Zugang und WASH-Verbesserungen ausgerichtet sind. Ergänzende ADB-Programme rüsten technische Schulen auf, einschließlich katastrophenresistenter Merkmale und moderner Einrichtungen, die während der Installationsphasen eingerichtet und ausgestattet werden. Diese Projekte konzentrieren sich auf Resilienz-, Gesundheits- und inklusive Designstandards, die internationale Best Practices widerspiegeln, was dem Schulmöbelmarkt hilft, auf gemeinsame Spezifikationen in der gesamten Region zu konvergieren.

Europa und andere Regionen spiegeln heterogene Muster wider, die durch Politik, Nachhaltigkeitsregeln und Kapitalverfügbarkeit für Bildungsanlagen geprägt sind, und diese Faktoren rahmen mehrjährige Beschaffungsstrategien. Europäische Käufer erwarten erweiterte Dokumentation und Produkttransparenz, einschließlich digitaler Produktpässe und Entsorgungswege, was die Messlatte für die Marktbeteiligung und Lieferkettenoffenlegungen erhöht. Skandinavische Praxis wird weithin für Ergonomie und Schülerwohlbefindenorientierung zitiert, was weiterhin Spezifikationen und Lieferantenportfolios auf dem gesamten Kontinent beeinflusst. Im Nahen Osten und anderen hochinvestierten Regionen erfordern neue Schulcampusse oft international standardisierte Möbel und vollumfängliches Projektmanagement, was Aufträge bei Lieferanten konzentriert, die integrierte Lieferung anbieten können. Diese Politiken und Kapitalbedingungen erhalten ein fokussiertes Chancenspektrum für Anbieter, die auf Bildungsräume spezialisiert sind, und unterstützen damit den Schulmöbelmarkt in politikgetriebenen und wachstumsorientierten Regionen.

Wettbewerbslandschaft

Der Schulmöbelmarkt bleibt fragmentiert, was sich in einem moderaten Marktkonzentrationsindex widerspiegelt, der ein breites Feld qualifizierter bildungsorientierter Lieferanten neben selektiver Konsolidierung anzeigt. Jüngste Fusionen und Partnerschaften haben die Skalierung für führende Akteure verbessert, doch der kombinierte Anteil der Top-Unternehmen bleibt weit unter den mit hoher Konzentration assoziierten Niveaus. Die Konsolidierung richtet in erster Linie komplementäre lernorientierte Marken und Händlernetzwerke aus und erweitert die geografische Reichweite und Servicekonsistenz in K-12 und Hochschulbildung. Vertikal integrierte Hersteller betonen inländische Montage und bildungsspezifische Betriebe, um die Serviceanforderungen des öffentlichen Sektors zu erfüllen und termingetriebene Projekte zu verwalten. Gleichzeitig veranlassen sich entwickelnde Handelspolitiken im Zusammenhang mit Stahl und Derivaten Beschaffungsanpassungen und Designoptimierungen in Kernmöbelkategorien.

Die Produktdifferenzierung im Schulmöbelmarkt konzentriert sich auf Flexibilität, aktives Sitzmöbel und integrierte Technologie, die mehrere Lernmodi unterstützen. Klassenzimmer erfordern zunehmend Möbelsysteme, die leicht zwischen Vorlesungen, Zusammenarbeit und selbstständigem Studium wechseln können. Lade- und Strominfrastruktur hat sich als wichtiges Wettbewerbsdifferenzierungsmerkmal herausgestellt, wobei bildungsoptimierte Lösungen Geräteausfallzeiten reduzieren und den IT-Support vereinfachen. Nachhaltigkeit ist auch zu einem entscheidenden Faktor bei der Beschaffung geworden und treibt Hersteller dazu an, in zirkuläres Design, Wiederaufbereitung und Wiederverwendungsprogramme zu investieren, die Leistung und Garantien aufrechterhalten. Breitere ESG-Verpflichtungen, einschließlich der Nutzung erneuerbarer Energien und der Vermeidung von Deponieabfällen, werden nun häufig offengelegt und an institutionellen Einkaufskriterien ausgerichtet.

Händler spielen weiterhin eine entscheidende Rolle, indem sie Planung, Phasierung und Installation für komplexe Mehrgebäude-Bildungsprojekte in enger Partnerschaft mit Herstellern koordinieren. Ihre Beteiligung hilft Bezirken, Zeitpläne, Budgets und betriebliche Kontinuität während umfangreicher Aufrüstungen zu verwalten. Gleichzeitig verbessern digitale Tools wie Online-Konfiguratoren und standardisierte Bestellvorlagen die Angebotsgenauigkeit und verkürzen Auftrags-zu-Lieferzyklen für gängige Produkte. Führende Marken verankern Wachstumsstrategien zunehmend rund um bildungsspezifische Portfolios, compliance-fähige Dokumentation und zirkuläre Designprinzipien. Zusammen erhöhen diese Trends die Erwartungen an Servicequalität, Nachhaltigkeit und Compliance, unterstützen die laufende Konsolidierung und erhalten gleichzeitig starken Wettbewerb in spezialisierten Segmenten des Schulmöbelmarktes.

Führende Unternehmen der Schulmöbelbranche

Virco Mfg. Corp.

MillerKnoll Inc.

KI Furniture

HNI Corp.

Haworth Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase Inc. ab und schuf damit eine kombinierte Einheit mit Pro-forma-Jahresumsätzen von 5,8 Milliarden USD, die komplementäre Händlernetzwerke und lernorientierte Portfolios integriert.

- August 2025: Die Weltbank genehmigte einen Kredit von 100 Millionen USD zuzüglich eines Zuschusses von 5 Millionen USD für Kambodscha zum Bau von über 900 Klassenzimmern und zur Verbesserung der Kerninfrastruktur in Schulen.

- Juli 2025: Kimball International stellte vier neue Möbelprodukte für K-12 und professionelle Räume vor, die verbesserte Reinigungsfähigkeit und flexibles Design bieten. Das Sortiment umfasst Z-förmige Alterna-Schließfächer, höhenverstellbare Mariben-Tische, geschwungenes Jovalie-Lounge-Sitzmöbel mit Stromoptionen sowie die vielseitige Nate & Natty Sitzmöbelkollektion.

Globaler Schulmöbelmarkt Berichtsumfang

Schulmöbel werden aus langlebigen Materialien wie Holz, Metall oder Kunststoff hergestellt und sind in verschiedenen Formen und Größen erhältlich. Sie bestehen im Allgemeinen aus Schreibtischen, Stühlen, Tafeln, Tischen und Schränken, die Schülern helfen, sich zu konzentrieren und ihre Aufgaben effizient zu erledigen. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des untersuchten Marktes bereitzustellen. Er konzentriert sich auf Marktdynamiken, technologische Trends und Einblicke in verschiedene Material-, Anwendungs- und Prozesstypen. Er analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft des Marktes.

Der Schulmöbelmarktbericht ist segmentiert nach Produkt (Sitzmöbel, Aufbewahrungsmöbel, Labormöbel, Sonstige Produkte), Material (Holz, Metall, Kunststoff & Polymer, Sonstiges Material), Anwendung (Klassenzimmer, Bibliothek, Laboratorien, Sonstige), Vertriebskanal (Offline, Online) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sitzmöbel |

| Aufbewahrungsmöbel |

| Labormöbel |

| Sonstige Produkte (Rednerpulte, Whiteboards, Pinnwände) |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstiges Material |

| Klassenzimmer |

| Bibliothek |

| Laboratorien |

| Sonstige (Verwaltungs- & Lehrkräftebüros, Außen- & Gemeinschaftsbereiche usw.) |

| Offline | Direkte institutionelle Ausschreibungen |

| Einzel- & Fachhändler | |

| Vertragsmöbelhändler | |

| Online | Direkter elektronischer Handel des Unternehmens |

| Drittanbieter-Marktplätze |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Sitzmöbel | |

| Aufbewahrungsmöbel | ||

| Labormöbel | ||

| Sonstige Produkte (Rednerpulte, Whiteboards, Pinnwände) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstiges Material | ||

| Nach Anwendung | Klassenzimmer | |

| Bibliothek | ||

| Laboratorien | ||

| Sonstige (Verwaltungs- & Lehrkräftebüros, Außen- & Gemeinschaftsbereiche usw.) | ||

| Nach Vertriebskanal | Offline | Direkte institutionelle Ausschreibungen |

| Einzel- & Fachhändler | ||

| Vertragsmöbelhändler | ||

| Online | Direkter elektronischer Handel des Unternehmens | |

| Drittanbieter-Marktplätze | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Schulmöbelmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Schulmöbelmarktgröße beträgt 7,06 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 7,16 % einen Wert von 9,97 Milliarden USD erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten in Schulumgebungen?

Sitzmöbel führten im Jahr 2025 mit einem Anteil von 48,44 %, während Labormöbel die am schnellsten wachsende Kategorie mit einer CAGR von 8,17 % bis 2031 sind.

Wie entwickeln sich die Materialtrends für Klassenzimmer- und Labormöbel?

Holz hielt im Jahr 2025 einen Anteil von 41,64 %, und Kunststoffe und Polymerderivate wachsen jährlich um 8,38 %, angetrieben durch Anforderungen an Kreislaufinhalte und Haltbarkeit.

Welche Anwendungen dominieren die Ausgaben im Bildungsbereich und wo ist das Wachstum am stärksten?

Klassenzimmer entfielen im Jahr 2025 auf 69,36 % der Installationen, und Laboratorien werden voraussichtlich bis 2031 mit 9,24 % wachsen.

Welche Region führt derzeit und welche Region expandiert am schnellsten?

Nordamerika führte im Jahr 2025 mit 49,37 %, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer Rate von 9,73 % bis 2031.

Wie verschieben sich die Beschaffungskanäle für K-12- und Hochschulkäufer?

Offline-Kanäle hielten im Jahr 2025 aufgrund vollumfänglicher Projekte einen Anteil von 38,33 %, während Online-Kanäle mit 10,39 % expandieren, da die elektronische Beschaffung Standardkäufe beschleunigt.

Seite zuletzt aktualisiert am: