Marktgröße und Marktanteil für Verteilertransformatoren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

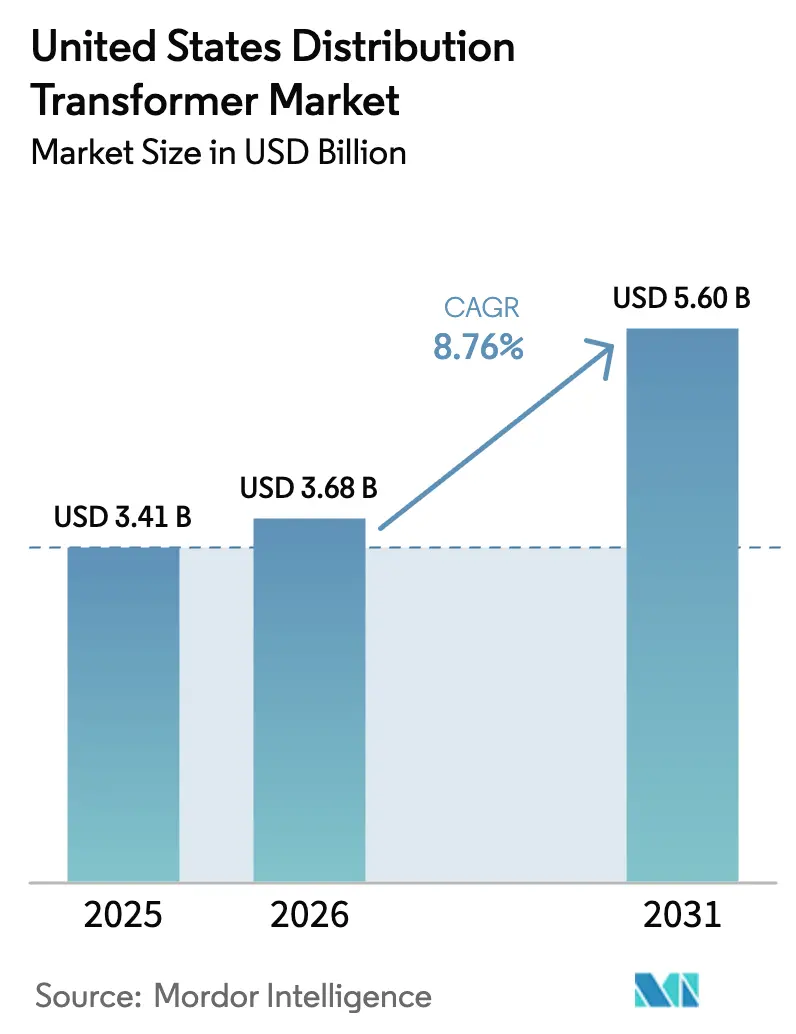

| Marktgröße im Basisjahr (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verteilertransformatoren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Verteilertransformatoren soll von USD 3,41 Milliarden im Jahr 2025 und USD 3,68 Milliarden im Jahr 2026 auf USD 5,60 Milliarden bis 2031 anwachsen, was einer CAGR von 8,76 % zwischen 2026 und 2031 entspricht.

Bundesweite Mittel zur Netzmodernisierung und eine beispiellose Elektrifizierungswelle haben Ersatzprojekte in den Investitionsplänen der Versorgungsunternehmen vorgezogen und die typischen Beschaffungsvorlaufzeiten verkürzt. Gleichzeitig fügen Hyperscale-Rechenzentren und Ladenetze für Elektrofahrzeuge konzentrierte Lasten hinzu, die größere Mittelspannungsleitungen und höher bewertete Pad-mounted-Einheiten erfordern.[1]US-amerikanische Energieinformationsbehörde, "Electric Power Monthly," eia.gov Hersteller mit inländischer Kapazität für kornorientiertes Elektroband gewinnen daher Aufträge, da Versorgungsunternehmen die Buy-America-Bestimmungen erfüllen und gleichzeitig die Effizienzgrenzwerte des Energieministeriums für 2027 einhalten möchten.[2]US-amerikanisches Energieministerium, "Grid Resilience and Innovation Partnerships," energy.gov Die anhaltende Volatilität bei Kupfer- und Elektrobandpreisen belastet jedoch weiterhin die Stücklisten der Transformatoren und veranlasst Versorgungsunternehmen zu langfristigen Liefervereinbarungen.

Wichtigste Erkenntnisse des Berichts

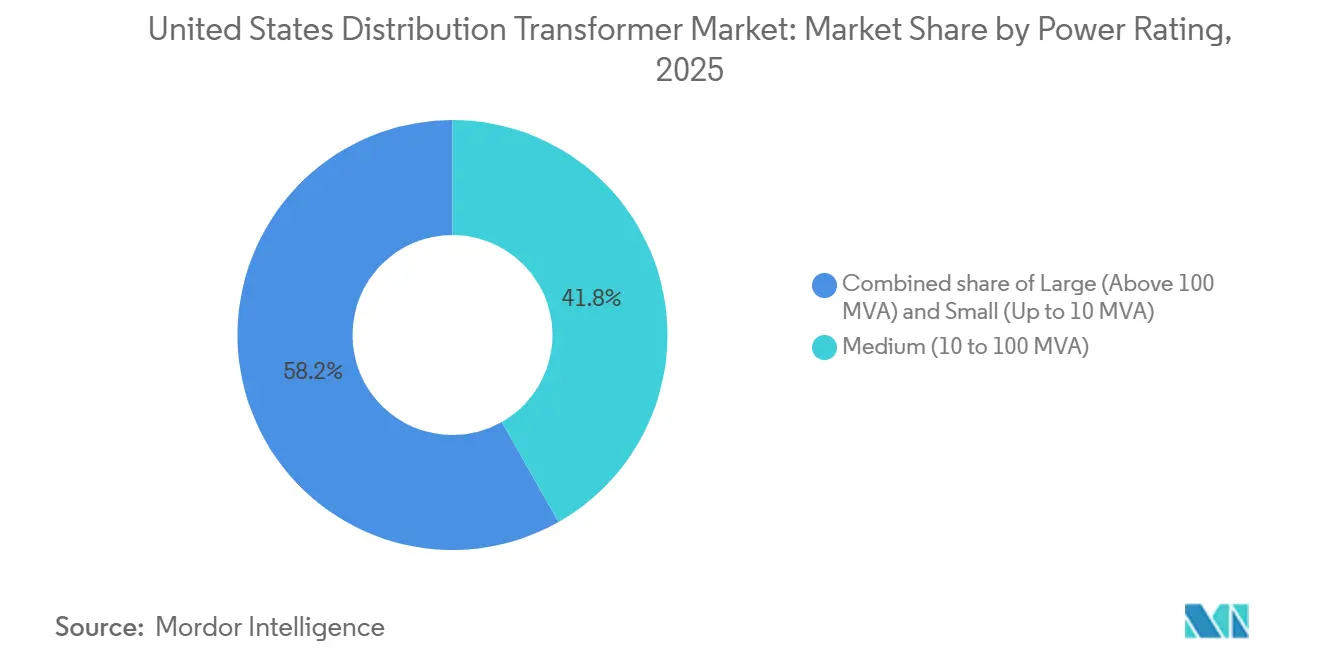

- Nach Leistungsklasse erfassten mittlere Transformatoren im Jahr 2025 einen Marktanteil von 41,8 % am US-amerikanischen Markt für Verteilertransformatoren und sollen bis 2031 mit einer CAGR von 9,6 % wachsen.

- Nach Kühlungstyp hielten ölgekühlte Einheiten im Jahr 2025 einen Marktanteil von 80,9 % am US-amerikanischen Markt für Verteilertransformatoren, während luftgekühlte Bauformen mit einer CAGR von 9,9 % bis 2031 am schnellsten wachsen.

- Nach Phase entfielen im Jahr 2025 60,4 % des Marktanteils auf einphasige Transformatoren, während dreiphasige Geräte aufgrund der industriellen Rückverlagerung mit einer CAGR von 9,8 % zulegen.

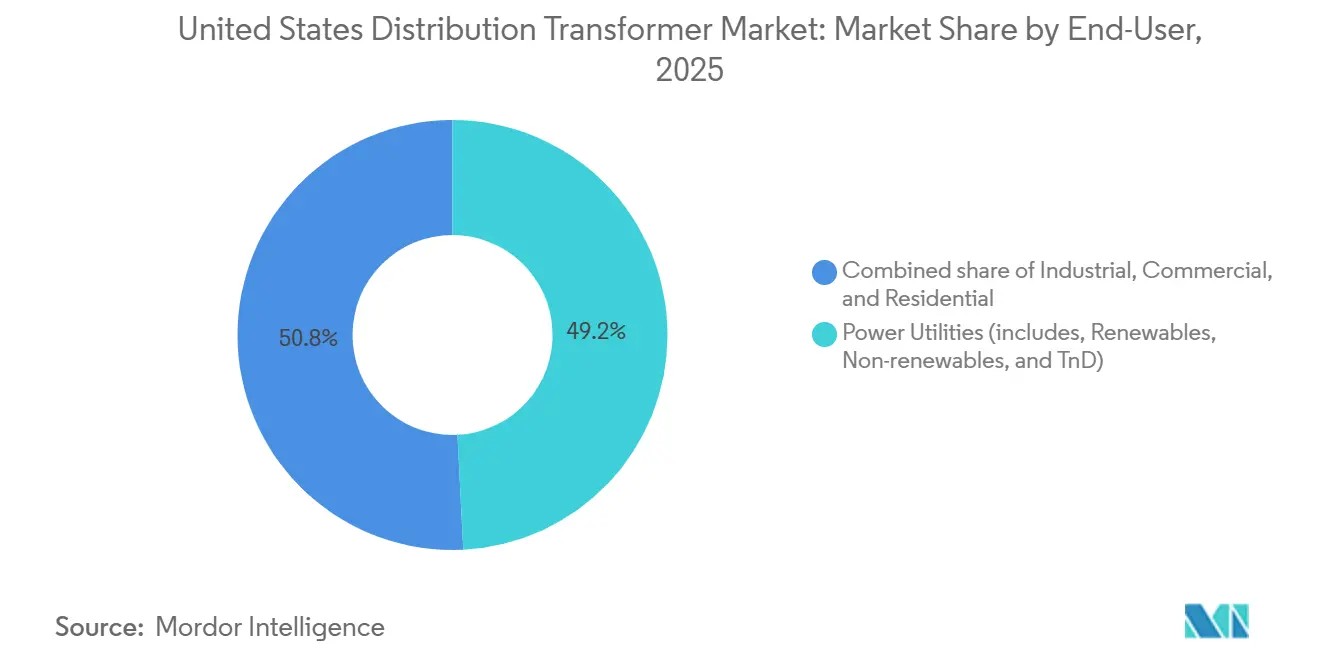

- Nach Endverbraucher führten Energieversorgungsunternehmen im Jahr 2025 mit einem Umsatzanteil von 49,2 %, doch das Industriesegment verzeichnet die höchste prognostizierte CAGR von 9,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Verteilertransformatoren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromnachfrage und Elektrifizierungswelle | +1.8% | National, konzentriert in den Sun-Belt-Staaten | Mittelfristig (2–4 Jahre) |

| Mittel zur Netzmodernisierung im Rahmen des IIJA und der Programme des Energieministeriums | +2.1% | National, mit frühen Mittelzuweisungen an Texas, Kalifornien, Florida | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien und dezentraler Energieressourcen, die bidirektionale Lastflüsse erzeugen | +1.5% | National, angeführt von Kalifornien, Texas und den ISO-Regionen im Nordosten | Langfristig (≥ 4 Jahre) |

| Inländische Beschaffungsvorschriften fördern die Rückverlagerung der Transformatorenherstellung | +1.2% | National, Fertigungszentren in Mississippi, Tennessee, Missouri | Mittelfristig (2–4 Jahre) |

| Aufbau von Rechenzentrumscluster erfordert Mittelspannungsverteilungsaufrüstungen | +1.4% | Regionale Schwerpunkte: Northern Virginia, Phoenix, Dallas-Fort Worth | Kurzfristig (≤ 2 Jahre) |

| Bundesweite und staatliche Mandate für Ladekorridor für Elektrofahrzeuge | +0.9% | National, mit Priorität auf Korridoren der Interstate-Highways | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromnachfrage und Elektrifizierungswelle

Der Stromverbrauch in den Vereinigten Staaten verzeichnete bis 2026 vier aufeinanderfolgende Wachstumsjahre, wobei die Energieinformationsbehörde einen jährlichen Anstieg von 2 % prognostiziert, der durch den Ausbau von Rechenzentrumskapazitäten, die Halbleiterfertigung und die Elektrifizierung der Raumheizung angetrieben wird. Versorgungsunternehmen bestellen daher Verteilertransformatoren früher als in ihrem historischen Ersatzzyklus und bevorzugen höher bewertete Einheiten, um künftige Aufrüstungen aufzuschieben. Rechenzentrumsentwickler fordern nun routinemäßig Leitungen an, die 20–50 MW bewältigen können, was mehrere 34,5-kV-, 20–40-MVA-Transformatoren pro Standort erfordert. Die industrielle Elektrifizierung, insbesondere Wärmepumpen-Nachrüstungen und Elektrolichtbogenöfen, fördert die Nachfrage nach dreiphasigen Transformatoren, die einen hohen Oberwellengehalt tolerieren können. Infolgedessen müssen Hersteller den Pufferbestand an Kernen und Wicklungen erhöhen, um kurzfristige Industrieaufträge zu bedienen, ohne den Rückstand bei Versorgungsunternehmen zu verzögern. Das erhöhte Grundlastwachstum stimuliert auch das Interesse an der Transformatorenüberwachung, um Anlagen über die traditionelle 30-jährige Auslegungslebensdauer hinaus zu betreiben, was Cross-Selling-Möglichkeiten für digitale Dienste schafft.[3]Hitachi Energy, "TXpert Transformer Monitoring Deployment," hitachienergy.com

Mittel zur Netzmodernisierung im Rahmen des IIJA und der Programme des Energieministeriums

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellte USD 10,5 Milliarden für die Initiative zur Netzresilienz und Innovationspartnerschaften bereit, während weitere USD 2,5 Milliarden über Formelzuschüsse an staatliche Energiebehörden flossen. Diese Mittelzuweisungen verkürzen die Beschaffungskalender um 12–18 Monate, da finanzierte Projekte bis 2027 die mechanische Fertigstellung erreichen müssen. Eingebettete Sensorik und Kommunikation sind nun Basisspezifikationen für GRIP-finanzierte Transformatoren, was Lieferanten mit bewährten Internet-der-Dinge-Plattformen einen Wettbewerbsvorteil verschafft. Das Transformatoren-Rückvergütungsprogramm des Energieministeriums, obwohl mit USD 20 Millionen bescheiden, etablierte ein Bewertungssystem, das die Lebenszykluseffizienz gegenüber dem niedrigsten Angebot bevorzugt, was Anbieter mit Produktionskapazität für amorphe Kerne weiter differenziert. Versorgungsunternehmen, die Bundesmittel in Anspruch nehmen, sehen sich bei Terminverzögerungen mit Vertragsstrafen konfrontiert, was den Kauf inländisch beschaffter Einheiten begünstigt, die in 12–14 Monaten geliefert werden können, anstatt 18–24 Monate auf Importe zu warten. Frühe Zuschussempfänger in Texas und Kalifornien haben bereits mehrjährige Rahmenvereinbarungen abgeschlossen, die sowohl Volumen als auch Preise festschreiben und den Herstellern bis 2028 Auftragsklarheit bieten.

Integration erneuerbarer Energien und dezentraler Energieressourcen, die bidirektionale Lastflüsse erzeugen

Dezentrale Energieressourcen überschritten bis 2025 landesweit eine installierte Kapazität von 50 GW und veränderten das Spannungs- und Kurzschlussstromverhalten auf radialen Leitungen. Regel 21 der Kalifornischen Regulierungsbehörde für öffentliche Versorgungsunternehmen, die inzwischen in einem Dutzend Bundesstaaten übernommen wurde, schreibt Stufenschalter und Echtzeit-Überwachung für Transformatoren vor, die Schaltkreise mit hohem Solaranteil bedienen.[4]Kalifornische Regulierungsbehörde für öffentliche Versorgungsunternehmen, "Rule 21 Interconnection," cpuc.ca.gov Versorgungsunternehmen ersetzen daher ansonsten funktionsfähige Einheiten durch Modelle, die für bidirektionale Flüsse und Oberwellenminderung ausgerüstet sind. Diese Spezifikationsänderung erhöht den durchschnittlichen Verkaufspreis um 8–12 % gegenüber herkömmlichen Designs, erschließt jedoch Einnahmen aus der vorausschauenden Wartung in Kombination mit cloudbasierten Analysen. Originalgerätehersteller, die Hardware mit Software-Abonnements bündeln, erzielen eine Bruttomargenverbesserung und eine tiefere Kundenbindung. Darüber hinaus fließen die auf Transformatorenebene generierten Daten in Verteilungsmanagementsysteme ein, die die Spannung optimieren, technische Verluste reduzieren und Versorgungsunternehmen helfen, staatliche Energieeffizienzvorgaben zu erfüllen.

Inländische Beschaffungsvorschriften fördern die Rückverlagerung der Transformatorenherstellung

Das Gesetz „Build America, Buy America” schreibt nun vor, dass Eisen, Stahl und Fertigprodukte in bundesfinanzierten Netzprojekten inländisch hergestellt werden müssen. Als Reaktion darauf haben Hitachi Energy, Eaton und mehrere regionale Spezialisten seit 2024 Kapazitätserweiterungen von insgesamt mehr als USD 200 Millionen angekündigt. Der bindende Engpass bleibt kornorientiertes Elektroband, bei dem Cleveland-Cliffs und AK Steel rund 80 % der US-amerikanischen Nachfrage decken und Auftragsrückstände von 52 Wochen haben. Hersteller mit eigenen Schlitz- und Glühanlagen werben nun mit einem Liefervorteil von sechs Monaten gegenüber Wettbewerbern, die auf Spotbeschaffung angewiesen sind. Versorgungsunternehmen, die Terminrisiken scheuen, vergeben mehrjährige Rahmenverträge an Werke in ihren Versorgungsgebieten. Der Trend zur inländischen Integration erhöht zwar die Fixkosten, schützt die Originalgerätehersteller jedoch vor Währungsschwankungen und sichert die künftige Compliance, da die Buy-America-Ausnahmeregelungen strenger werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dezentrale Erzeugung kannibalisiert das Spitzenlastwachstum | -0.8% | Kalifornien, Hawaii, Nordoststaaten mit hohem Solaranteil | Langfristig (≥ 4 Jahre) |

| Volatile Kupfer- und GOES-Preise erhöhen die Investitionskosten | -1.1% | National, betrifft alle Beschaffungsbudgets der Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Enge US-amerikanische GOES-Lieferkette verlängert die Transformatorenvorlaufzeiten | -0.7% | National, mit akuten Auswirkungen auf mittlere und große Transformatoren | Mittelfristig (2–4 Jahre) |

| Effizienzvorschriften des Energieministeriums für 2027 erhöhen die Compliance-Kosten | -0.5% | National, betrifft alle neuen Transformatorenverkäufe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dezentrale Erzeugung kannibalisiert das Spitzenlastwachstum

Kalifornien überschritt bis 2025 1,5 Millionen Dachsolaranlagen und reduzierte die Mittagsspitzennachfrage in von Pacific Gas & Electric versorgten Gebieten um 8–12 %. Versorgungsunternehmen in Staaten mit hohem Solaranteil optimieren nun Leitungen neu, anstatt neue Kapazitäten hinzuzufügen, was die Transformatorenkäufe direkt reduziert. Hawaii Electric kürzte seinen Beschaffungsplan für 2025–2030 um 18 % gegenüber dem Basiswert von 2020, nachdem dezentrale Photovoltaik und Batterien die inkrementelle Last gedeckt hatten. Dieses Hemmnis ist am stärksten bei einphasigen Freileitungseinheiten ausgeprägt, deren Ersatz in erster Linie kapazitäts- und nicht altersbedingt ist. Infolgedessen schwenken Originalgerätehersteller auf Nachrüstsätze, Überwachungsmodule und aufklemmbare Spannungsregler um, die die Lebensdauer verlängern und die Transparenz verbessern, ohne einen vollständigen Geräteaustausch zu erfordern.

Volatile Kupfer- und GOES-Preise erhöhen die Investitionskosten

Die Kupferpreise stiegen Anfang 2025 um 18 %, während die GOES-Spotpreise im Jahresvergleich um 22 % stiegen, da die Nachfrage nach Elektromotoren für Elektrofahrzeuge die Kapazität der Walzwerke belastete. Da Wicklungen und Kerne bis zur Hälfte der Kosten eines Verteilertransformators ausmachen, sahen sich Versorgungsunternehmen mit sofortigen Preiserhöhungen von 8–10 % bei gelieferten Einheiten konfrontiert. Duke Energy gab bekannt, dass die Rohstoffinflation das Verteilungskapitalbudget für 2025 um USD 120 Millionen erhöhte und eine Reduzierung der geplanten Transformatorenvolumina um 7 % erzwang. Größere Versorgungsunternehmen sichern Terminkontrakte ab, aber kommunale und genossenschaftliche Einrichtungen können dies nicht, was sie anfällig für Spotschwankungen macht. Hersteller vermarkten nun aluminiumgewickelte und amorphe Kernoptionen, um Kostenschwankungen zu dämpfen, obwohl jede Alternative höhere Verluste oder größere Abmessungen gegen eine geringere Materialexposition eintauscht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Mittlere Einheiten verankern Kapazitätserweiterungen

Mittlere Transformatoren (10–100 MVA) machten 41,8 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 9,6 % wachsen. Dieses Segment des US-amerikanischen Marktes für Verteilertransformatoren profitiert sowohl von der Modernisierung von Umspannwerken als auch von industriellen Erweiterungen, die dedizierte Mittelspannungsleitungen erfordern. Große Transformatoren über 100 MVA bedienen hauptsächlich Übertragungsprojekte, und ihr Wachstum hinkt hinterher, da Versorgungsunternehmen Budgets auf die Verteilungsresilienz statt auf Hochspannungskorridore lenken.

Versorgungsunternehmen bevorzugen auch anhängergebundene mittlere Einheiten, die bei Notfällen in Waldbrand- oder Hurrikangebiete verlegt werden können, was den adressierbaren US-amerikanischen Markt für Verteilertransformatoren erweitert. Kleine Transformatoren unter 10 MVA bleiben der Volumenführer in Stückzahlen, sehen sich jedoch einem Margendruck ausgesetzt, da Versorgungsunternehmen Bewertungen standardisieren, um die Lagerhaltung zu vereinfachen. Der steigende Anteil mittlerer Geräte steigert daher den Dollarumsatz schneller als die Gesamtlieferzahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlungstyp: Luftgekühlte Bauformen gewinnen in städtischen Gebieten an Dynamik

Ölgefüllte Geräte hielten im Jahr 2025 einen Marktanteil von 80,9 %, dank niedrigerer Kosten und überlegener Wärmeableitung. Dennoch sollen luftgekühlte Trockentransformatoren aufgrund strengerer Brandschutzvorschriften in dicht besiedelten städtischen Gebieten und wachsender Akzeptanz in Rechenzentren mit einer CAGR von 9,9 % wachsen. Trockenbauformen beseitigen das Risiko von Öllecks, was die Genehmigung und Versicherungsanforderungen für Innenumspannwerke erleichtert. Für Versorgungsunternehmen, die Fristen des Infrastrukturinvestitions- und Beschäftigungsgesetzes einhalten müssen, verkürzen werksfertig montierte Trockeneinheiten auch die Bauzeiten.

Dennoch halten höhere Verluste bei Volllast und ein etwa ein Drittel größerer Platzbedarf als bei ölgefüllten Äquivalenten Trockentransformatoren davon ab, ihre ölgekühlten Gegenstücke in platzbeschränkten Tresoren oder stark genutzten Solarkollektor-Schaltkreisen zu verdrängen. Infolgedessen werden ölgefüllte Lösungen den Großteil des Marktanteils am US-amerikanischen Markt für Verteilertransformatoren über den Prognosezeitraum behalten, auch wenn Trockeneinheiten lukrative Nischen erschließen.

Nach Phase: Dreiphasige Aufträge beschleunigen sich durch Rückverlagerung

Einphasige Transformatoren erfassten im Jahr 2025 einen Anteil von 60,4 %, da sie fast jede Wohnleitung bestücken. Dreiphasige Geräte wachsen jedoch schneller mit einer CAGR von 9,8 %, da Halbleiterfabriken, Batterieanlagen und gewerbliche Ladestationen für Elektrofahrzeuge einen ausgeglichenen dreiphasigen Anschluss benötigen. Große Industrieprojekte, die im Rahmen des Inflationsreduzierungsgesetzes angekündigt wurden, repräsentieren zusammen 18 GW neue Last, die über dreiphasige Einheiten mit 10–40 MVA angeschlossen werden.

Die Marktgröße des US-amerikanischen Marktes für Verteilertransformatoren für dreiphasige Produkte übertrifft daher die Ausgaben für einphasige Produkte trotz geringerer Stückzahlen. Versorgungsunternehmen bevorzugen auch dreiphasige Pad-mounted-Einheiten an Flottenladestandorten, um eine Derating-Problematik bei einphasigen Leitungen zu vermeiden. Originalgerätehersteller, die Impedanz und Oberwellenfilterung für empfindliche Prozessanlagen anpassen können, erzielen Preisaufschläge und verhandeln Serviceverträge, die den Umsatz weit über den Erstverkauf hinaus strecken.

Nach Endverbraucher: Industriekunden führen das Wachstum an

Energieversorgungsunternehmen machten im Jahr 2025 noch 49,2 % der Lieferungen aus, doch Industriekunden werden bis 2031 die schnellste CAGR von 9,7 % verzeichnen. Chipfertigung, Anlagen für kathodenaktive Materialien und Elektrofahrzeugmontage beschaffen nun routinemäßig dedizierte Mittelspannungstransformatoren, um Verzögerungen bei der Netzanbindung durch Versorgungsunternehmen zu vermeiden. Der Marktanteil des US-amerikanischen Marktes für Verteilertransformatoren bei direkten Industriekäufen steigt daher, auch wenn Versorgungsunternehmen Ersatzzyklen optimieren.

Gewerbliche Immobilien- und Rechenzentrumsentwickler fügen ein weiteres Wachstumsbein hinzu, wobei Hyperscaler nach Innen-Trockenbauformen suchen, die eine erweiterte Überwachung integrieren. Die Wohnraumnachfrage bleibt an Wohnungsbaubeginne gebunden und zeigt eine größere Zyklizität, was sie zu einer weniger verlässlichen Umsatzsäule macht. Für Hersteller ergibt die Pflege von Industrie- und Hyperscale-Konten einen gleichmäßigeren Auftragsfluss und höhere Margen als ausgeschriebene Versorgungsunternehmen-Aufträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der US-amerikanische Markt für Verteilertransformatoren ist national ausgerichtet, aber die regionalen Dynamiken unterscheiden sich erheblich. Der Sun Belt – Texas, Florida, Arizona und North Carolina – hat einen überproportionalen Anteil an neuer Last aufgrund von Bevölkerungszuzug, großen Solaranlagen und Rechenzentrumscampussen. Texas allein fügte 2024–2025 8 GW Solarenergie hinzu, was etwa 2.000 neue Transformatoren erforderte, um Projekte an das ERCOT-Netz anzuschließen.

Kalifornien bleibt der größte Einzelstaatenmarkt, angetrieben durch Waldbrandschutzprogramme, die Verteilungsleitungen verlegen und Freileitungseinheiten durch in Tresoren montierte Äquivalente ersetzen. Pacific Gas & Electric, Southern California Edison und San Diego Gas & Electric budgetierten zusammen USD 1,8 Milliarden für Transformatoren zwischen 2024 und 2028. Unterdessen nutzt der Südosten Buy-America-Bestimmungen, um neue Fertigungsanlagen anzuziehen, was die industrielle Transformatorennachfrage in der Nähe von Tennessee, Mississippi und South Carolina konzentriert.

Der Mittlere Westen und der Nordosten zeigen ein langsameres Lastwachstum, müssen aber alternde Bestände ersetzen, die im Durchschnitt mehr als 35 Jahre in Betrieb sind. Versorgungsunternehmen in diesen Regionen präsentieren daher eine stetige Ersatznachfrage, die häufig in mehrjährigen Ausschreibungen vergeben wird, die Lieferanten mit nahe gelegenen Werken bevorzugen, wie Howard Industries in Mississippi oder Central Moloney in Missouri. Die Nähe reduziert die Frachtkosten und ermöglicht einen beschleunigten Service, ein Wettbewerbsvorteil, wenn Ausfälle das Risiko von Regulierungsstrafen bergen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Lieferanten – Hitachi Energy, Siemens Energy, Eaton, GE Vernova und Schneider Electric – kontrollieren rund 45–50 % der installierten Basis, während mehr als ein Dutzend regionaler Spezialisten den Rest teilen. Globale Integratoren nutzen Skaleneffekte bei der Beschaffung von Elektroband und proprietären Überwachungsplattformen, leiden jedoch unter längeren Vorlaufzeiten aufgrund komplexer globaler Lieferketten. Regionale Hersteller gewinnen dringende Aufträge, indem sie mittlere Leistungseinheiten in 12–15 Monaten liefern und damit Versorgungsunternehmen-Zeitpläne einhalten, die an Bundesfinanzierungsfristen geknüpft sind.

Die technologische Differenzierung konzentriert sich nun auf eingebettete Intelligenz. Hitachi Energys TXpert überwacht Vibrationen und gelöste Gase, um Ausfälle bis zu einem Jahr im Voraus vorherzusagen. GE Vernova und Siemens Energy integrieren Cybersicherheitsprotokolle, die überarbeitete IEEE-C57.12.00-Anforderungen erfüllen. Versorgungsunternehmen bewerten zunehmend die Gesamtbetriebskosten, die den Kaufpreis mit 30 Jahren Leerlaufverlusten kombinieren, was Lieferanten mit hocheffizienten amorphen Kerndesigns belohnt.

Materialsicherheit ist eine weitere Wettbewerbsdimension. Die Fünfjahres-Liefervereinbarung von GE Vernova über 50.000 Tonnen mit Cleveland-Cliffs garantiert die Verfügbarkeit von Elektroband und schützt vor Spotmarktspitzen. Eatons Übernahme von Royal Electric Company und Schneider Electrics EcoStruxure-Analyseplattform erweitern die Portfolios in die schnell wachsenden Bereiche Trockenbauform und digitale Dienste. Startups für modulare Transformatoren bleiben eine Nische, da Versorgungsunternehmen eine langwierige Qualifizierung erfordern, doch ihre werksgebauten Umspannwerke könnten etablierte Anbieter stören, sobald die Leistung im Feld nachgewiesen ist.

Marktführer im US-amerikanischen Markt für Verteilertransformatoren

Hitachi Energy (ABB)

Siemens Energy

Eaton Corporation

GE Vernova

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Avangrid gab den Kauf von fünf in den USA hergestellten Transformatoren im Wert von USD 7 Millionen von WEG Transformers USA bekannt, um seinen milliardenschweren Netzmodernisierungsplan zu unterstützen. Diese Investition stärkt die inländische Transformatorenversorgung, schafft US-amerikanische Arbeitsplätze und begegnet der steigenden Nachfrage im Verteilungsnetz.

- August 2025: Eaton übernahm Resilient Power Systems und integrierte Festkörpertransformatortechnologie, um die Effizienz des US-amerikanischen Verteilungsnetzes zu verbessern und Anwendungen in Rechenzentren und beim Laden von Elektrofahrzeugen zu unterstützen. Diese Übernahme stärkt die inländischen Innovationskapazitäten und modernisiert die Leistungsumwandlungsgeräte auf Verteilungsebene.

- April 2025: Hitachi Energy investierte USD 22,5 Millionen, um die US-amerikanische Fertigung von Trockentransformatoren für die Verteilung durch den Bau einer 75.000 Quadratfuß großen Anlage in Atkins und die Aufrüstung seines Werks in Bland zu erweitern. Die Erweiterung erhöht die inländische Kapazität, schafft 120 Arbeitsplätze und deckt die wachsende Nachfrage aus Rechenzentren, erneuerbaren Energien und Netzmodernisierungsinitiativen.

Berichtsumfang des US-amerikanischen Marktes für Verteilertransformatoren

Verteilertransformatoren sind Geräte, die die Spannung in Umspannwerken heruntertransformieren, um Strom an Kunden zu liefern. Verteilertransformatoren stellen die abschließende Spannungsumwandlung im Stromnetz bereit.

Der Markt für Verteilertransformatoren ist nach Leistungsklasse, Kühlungstyp, Phase und Endverbraucher segmentiert. Nach Leistungsklasse ist der Markt in Klein, Mittel und Groß unterteilt. Nach Kühlungstyp ist der Markt in luftgekühlt und ölgekühlt unterteilt. Nach Phase ist der Markt in einphasig und dreiphasig unterteilt. Nach Endverbraucher ist der Markt in Energieversorgungsunternehmen, Industrie, Gewerbe und Wohnbereich unterteilt. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Energieversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Endverbraucher | Energieversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Verteilertransformatoren?

Der Umsatz belief sich im Jahr 2026 auf USD 3,68 Milliarden und soll bis 2031 auf USD 5,60 Milliarden steigen, was einer CAGR von 8,76 % zwischen 2026 und 2031 entspricht.

Welche Leistungsklasse generiert den höchsten Umsatz?

Mittlere Einheiten mit einer Bewertung von 10–100 MVA dominieren und halten 41,8 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 9,6 %.

Warum gewinnen Trockentransformatoren Marktanteile?

Städtische Brandschutzvorschriften und Inneninstallationen in Rechenzentren bevorzugen nicht brennbare Bauformen und treiben luftgekühlte Einheiten auf eine Wachstumsrate von 9,9 %.

Wie wirken sich Buy-America-Vorschriften auf Lieferanten aus?

Inländische Inhaltsvorschriften verlagern Verträge zu Werken in Missouri, Tennessee und Mississippi und belohnen Unternehmen mit US-amerikanischen Stahllieferketten.

Was ist das größte Kostenrisiko für Versorgungsunternehmen?

Volatile Kupfer- und kornorientierte Elektrobandpreise erhöhten die Stückkosten im Jahr 2025 um 8–10 % und zwangen einige Käufer, Volumina zu kürzen oder Bestellungen zu verzögern.

Welches Kundensegment wird am schnellsten wachsen?

Industrieanlagen – Halbleiterfabriken, Batterieanlagen und Elektrofahrzeugmontage – werden eine CAGR von 9,7 % verzeichnen, da sie dedizierte Mittelspannungsleitungen beschaffen.

Seite zuletzt aktualisiert am: