Sammelschienensystem-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.75 Milliarden US-Dollar |

| Marktgröße (2031) | 15.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sammelschienensystem-Marktanalyse von Mordor Intelligence

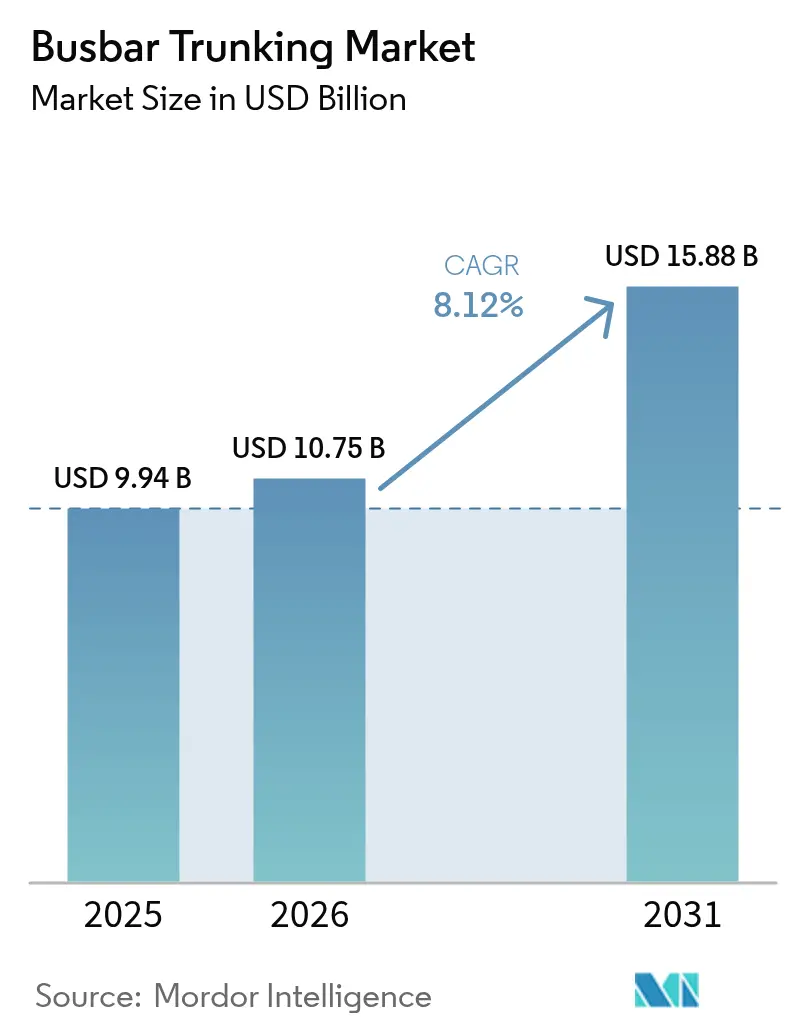

Die Größe des Sammelschienensystem-Markts wird im Jahr 2026 auf 10,75 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 9,94 Milliarden USD, wobei die Prognosen für 2031 15,88 Milliarden USD zeigen, was einem CAGR von 8,12 % im Zeitraum 2026–2031 entspricht.

Rasche Fortschritte im Rechenzentrumsbau, die Modernisierung von Industrieanlagen und weitverbreitete Intelligentgebäude-Programme bilden die Grundlage für dieses Wachstum. Entwickler von Hyperscale-Campus-Anlagen betrachten Sammelschienen inzwischen als Standardlösung, da die modularen Baugruppen weniger Deckenhöhe beanspruchen als gebündelte Kabel und die Installationszeiten verkürzen. Gleichzeitig sind Industrieproduzenten in Sektoren wie Chemie, Metall und fortgeschrittene Fertigung auf die Technologie angewiesen, um Lasten mit hoher Stromtragfähigkeit zu transportieren und dabei Netzqualitätsparameter einzuhalten, die für die Automatisierung entscheidend sind. Die Nachfrage steigt auch in Versorgungs- und Transportprojekten, die kompakte, brandgeprüfte Produkte für den Einsatz unter rauen Betriebsbedingungen erfordern. Schließlich veranlasst eine Welle der Digitalisierung – IoT-Sensoren, Anlagen-Zustandsanalysen und Netzqualitätsüberwachung – Lieferanten dazu, Intelligenz direkt in die Aluminium- und Kupferschienen einzubetten, wodurch Nachmarkt-Servicemöglichkeiten und neue Einnahmequellen entstehen.

Wesentliche Erkenntnisse des Berichts

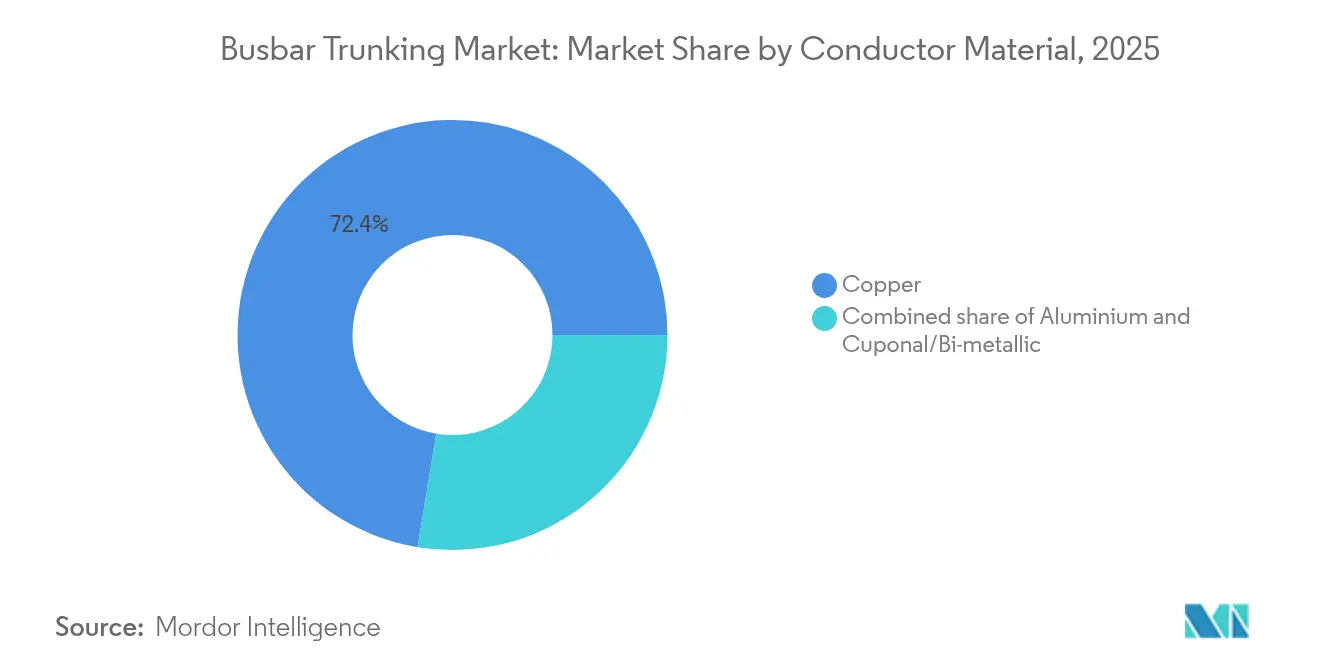

- Nach Leitermaterial führte Kupfer im Jahr 2025 mit einem Umsatzanteil von 72,40 %, während Aluminium im Prognosezeitraum bis 2031 den schnellsten CAGR von 8,45 % verzeichnen soll.

- Nach Isolationstyp entfielen auf Sandwich-Baugruppen im Basisjahr 2025 67,35 % des Marktanteils, und sie wachsen bis zum Ende des Jahrzehnts mit einem CAGR von 8,25 %.

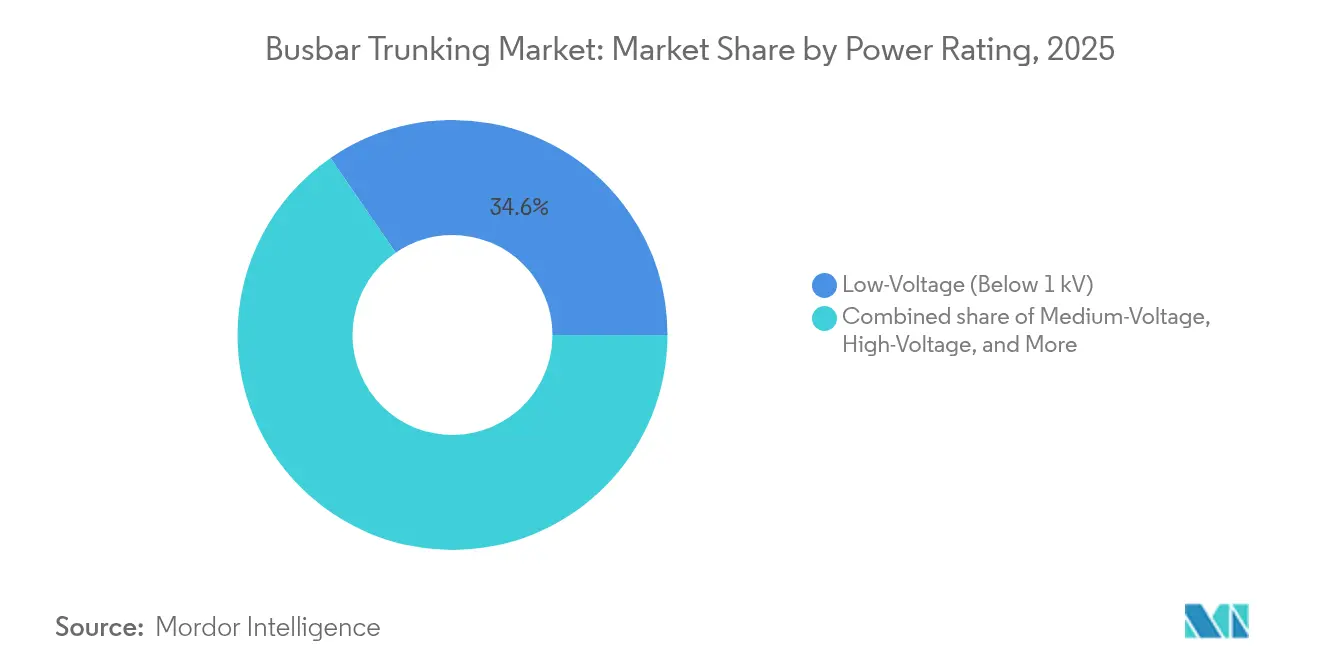

- Nach Leistungsbewertung entfielen auf Niederspannungskonfigurationen unter 1 kV im Jahr 2025 34,60 % der Nachfrage, während das Hochspannungssegment über 35 kV voraussichtlich mit einem CAGR von 9,05 % wachsen wird.

- Nach Endverbraucher hielten Industrieanlagen im Jahr 2025 einen Anteil von 41,30 %, doch das Gewerbesegment soll bis 2031 mit einem CAGR von 9,35 % expandieren.

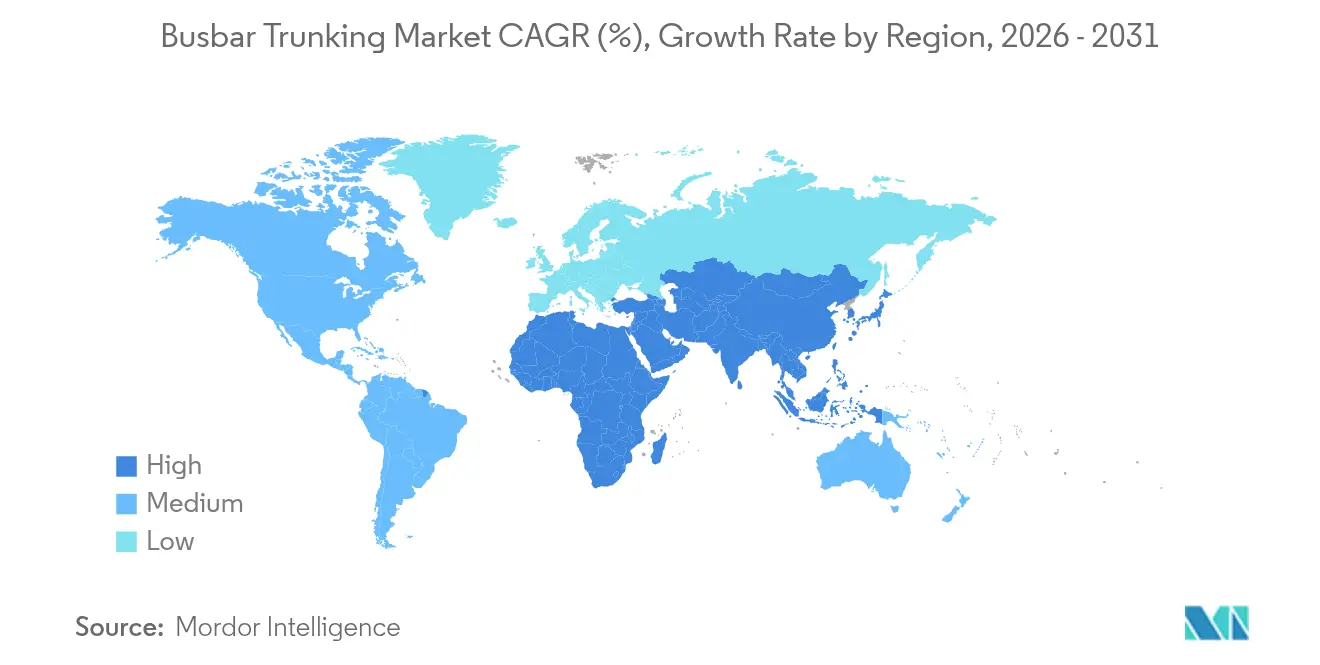

- Nach Geographie erzielte Asien-Pazifik im Jahr 2025 47,60 % der weltweiten Nachfrage und soll im Prognosezeitraum den schnellsten CAGR von 8,35 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sammelschienensystem-Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach zuverlässiger, platzsparender Verteilung in Rechenzentren und gewerblichen Immobilien | 2.10% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Smart-Grid und erneuerbaren Energien mit Bedarf an modularen Sammelschienen-Verbindungen | 1.80% | Global, angeführt von EU- und Asien-Pazifik-Mandaten für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Industriekapazitätssteigerung in den Fertigungszentren des Asien-Pazifik-Raums | 1.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochstrom-Schnellladenetzen für Elektrofahrzeuge | 1.20% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorgefertigte Mikronetz-Sets zur katastrophenresilienten Stromversorgungswiederherstellung | 0.80% | Global, mit früher Einführung in katastrophengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Flammhemmende Polymergehäuse zur Senkung von Versicherungsprämien in Hochhausprojekten | 0.60% | Global, konzentriert auf städtische Hochhausmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach zuverlässiger, platzsparender Verteilung in Rechenzentren und gewerblichen Immobilien

Hyperscale-Entwickler bevorzugen Sammelschienensysteme, da die Baugruppen Megawatt-Leistung bei reduzierter Deckenhöhe bereitstellen und wertvollen Serverrack-Platz freihalten. Ein mehrjähriges Rahmenabkommen zwischen Siemens und Compass Datacenters zeigt, wie integrierte Mittelspannungs-Skids die Installationszeit um 60 % verkürzen und die Erweiterung vereinfachen. Edge-Computing und das Wachstum von KI-Workloads erhöhen die Leistungsdichteziele, was Leiter erfordert, die thermische Lasten bewältigen und eine künftige Erhöhung der Stromtragfähigkeit ermöglichen. Betreiber schätzen auch das Plug-and-Play-Abzweigedesign, das es Auftragnehmern erlaubt, Schutzschalter hinzuzufügen, ohne lange Leitungswege neu zu verdrahten. In Abzweigkästen integrierte digitale Messgeräte ermöglichen vorausschauende Wartung und stimmen mit Uptime-Servicequalitätsvereinbarungen überein. Insgesamt halten diese Faktoren Rechenzentrumsbauer an der Spitze der Sammelschienen-Einführung, und ihre Einkaufsmuster prägen globale Spezifikationsstandards, die sich später auf breitere gewerbliche Immobilienprojekte ausbreiten.

Smart-Grid-Integration treibt die Nachfrage nach modularen Systemen an

Nationale Netzbetreiber, die große Mengen an Wind- und Solarenergie integrieren, wechseln von festen Kabelkabelbaümen zu modularen Sammelschienen-Verbindungen, die einen bidirektionalen Energiefluss unterstützen. Sammelschienen bieten einen niedrigeren Impedanz über lange Kollektorstrecken, was die thermischen Verluste reduziert und die Gesamteffizienz von Anlagen für erneuerbare Energien verbessert. Netzbetreiber bevorzugen auch das starre Design, da es Kurzschlussbeanspruchungen standhält, die mit intermittierender Erzeugung verbunden sind. Da Energiespeichersysteme in Umspannwerke und Gemeinschafts-Mikronetze einziehen, benötigen Planer Verteilungsbaugruppen, die schnell entsprechend sich ändernder Lastmuster umkonfiguriert werden können. An moderne Sammelschienen-Verbindungen angebrachte IoT-Sensoren liefern Echtzeit-Temperatur- und Stromdaten, die es Betreibern ermöglichen, zustandsbasierte Wartungspläne durchzuführen. Das Ergebnis ist eine stetig wachsende installierte Basis in Greenfield- und Retrofit-Smart-Grid-Projekten.

Industriekapazitätssteigerung in den Fertigungszentren des Asien-Pazifik-Raums

Steigende Investitionen in Halbleiterfabriken, Batteriewerke und Prozessindustrien in China, Indien und Südostasien bilden die Grundlage für die kurzfristige Nachfrage nach Hochstrom-Verteilungsanlagen. Staatliche Anreize zur Verlagerung von Lieferketten veranlassen Investoren, ihre Produktionsflächen zu erweitern und Prozesse zu elektrifizieren. Hersteller ersetzen veraltete Leiter durch Sammelschienensysteme, um harmonikareiche Lasten von drehzahlvariablen Antrieben und Roboterschweißzellen zu bewältigen. Die starren, geschlossenen Schienen mindern elektromagnetische Störungen, die empfindliche Automatisierungssysteme beeinträchtigen würden. Siemens' Rechenzentrums-Kompetenzzentrum in Chennai mit mehr als 200 Spezialisten demonstriert das Engagement der Lieferanten für regionale Engineering-Unterstützung und beschleunigt die Einführung weiter.

Einführung von Hochstrom-Schnellladenetzen für Elektrofahrzeuge

Programme zur Elektrifizierung von Fahrzeugen schreiben nun modulare Sammelschienen in Depots und öffentlichen Ladeinfrastruktur-Hubs vor, um Dauerströme über 1.500 A ohne unzulässigen Spannungsabfall zu bewältigen. Entwickler von Megawatt-Ladern für Nutzfahrzeuge benötigen Aluminium- oder Kupferbaugruppen mit verbesserten Wärmepfaden und integrierten Temperatursensoren, die Steckverbinder-Heißstellen verhindern. Huber+Suhner erprobt flüssigkeitsgekühlte Schienenprofile, die die Stromtragfähigkeit für städtische Bus-Terminals verdoppeln. Eatons Elektrofahrzeug-Lade-Sammelschienensystem demonstriert, wie Abzweigeladegeräte hinzugefügt werden können, wenn die Flottengrößen wachsen, und vermeidet so kostspielige Schaltanlagenersetzungen. Diese technischen Fortschritte beschleunigen Rollouts in Europa und Nordamerika und setzen einen Technologie-Maßstab für Projekte, die nach 2026 in Asien-Pazifik skaliert werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Aluminiumpreisvolatilität | -1.40% | Global, mit stärkerem Einfluss auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Kabelbasierte Nachrüstungen als Konkurrenz in veralteten Anlagen | -0.90% | Veraltete Infrastruktur in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Risiken des thermischen Durchgehens unter harmonikareichen Industrielasten | -0.70% | Global in industriell geprägten Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Monteuren in Schwellenländern | -0.50% | Schwellenmärkte in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Aluminiumpreisvolatilität

Rohstoffzyklen schaffen Budgetunsicherheit für Auftragnehmer, die Sammelschienen-Aufträge bis zu sechs Monate vor der Lieferung festlegen können.[1]Bruker, "Cuponal-Leiter-Technologie," bruker.com Kupferplattiertes Aluminium (Cuponal) versucht, die Lücke zu schließen, indem es die Masse um 60 % senkt und die Leiterkosten um 40 % reduziert, doch viele Konstruktionsingenieure zögern aufgrund der begrenzten Felderfahrung. Lieferkettenstörungen können Bauzeitpläne über Preisspitzen-Fenster hinaus verschieben, was Auftragnehmer dazu veranlasst, Projekte neu zu verhandeln oder aufzuschieben. Gleichzeitig zwingen plötzliche Anstiege beim Aluminiumpreis Lieferanten dazu, Aufschläge zu erhöhen, die ohnehin schmale Margen bei preissensiblen Infrastrukturausschreibungen weiter aushöhlen. Folglich hält die Volatilität große Beschaffungsentscheidungen zurück und verlängert Genehmigungszyklen, was das kurzfristige Wachstum dämpft.

Kabelbasierte Nachrüstungen als Konkurrenz in veralteten Anlagen

Fabriken, die vor dem Jahr 2000 gebaut wurden, verfügen häufig nicht über die erforderliche Raumhöhe oder strukturelle Verstärkung für moderne Sandwich-Schienen, wodurch der Ersatz durch Kabeltrassen zur günstigeren Option wird. Anlagenmanager bevorzugen verbesserte Trassen- und Leiterisolation gegenüber einer vollständigen Umleitung auf Sammelschienensysteme, die möglicherweise längere Abschaltungen erfordern. Nachrüst-Sammelschienen-Layouts erfordern auch maßgeschneiderte Versätze und Verbindungssets, die die Installationskomplexität erhöhen und die Arbeitsersparnisse, die Sammelschienen üblicherweise bieten, teilweise aufwiegen. Selbst wenn Platz vorhanden ist, können lokale Vorschriften Änderungen an Brandabschnittswänden erfordern, die das Projektbudget übersteigen, was Eigentümer dazu veranlasst, zu traditionellen Kabeln zurückzukehren und das adressierbare Marktvolumen zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leitermaterial: Aluminium gewinnt trotz Kupfer-Dominanz

Kupfer erzielte im Jahr 2025 72,40 % des Marktanteils des Sammelschienensystem-Markts, was die bewährte Akzeptanz, die hohe Leitfähigkeit und eine gut etablierte Lieferantenbasis widerspiegelt. Aluminiumleitungen wachsen jedoch mit einem CAGR von 8,45 %, da Ingenieurteams das geringere Gewicht und die reduzierten Kosten für die Tragkonstruktion stärker bewerten. Die Beiträge der Sammelschienensystem-Marktgröße aus Aluminium werden sich zwischen 2025 und 2031 voraussichtlich verdoppeln, da sich die globalen Lieferketten weiterentwickeln.

Gewichtseinsparungen erleichtern die Überkopfmontage, was die Kranmietkosten auf Baustellen senkt und die Sicherheit durch Reduzierung manueller Hebearbeiten verbessert. Die thermischen Eigenschaften moderner Legierungen leiten Wärme schneller ab als vergleichbare Kupferschienen, was Solaranlagen-Kollektorsystemen in heißen Klimazonen zugute kommt. Hybride Cuponal-Schienen bieten Kupfer-Oberflächen-Kontaktwiderstand mit Aluminiumkern-Wirtschaftlichkeit, erfordern jedoch spezialisierte Walzplattierungsanlagen, die nur wenige Hersteller besitzen. Fortlaufende Forschung und Entwicklung verspricht eine bessere Kompatibilität zwischen Mischmetallverbindungen und Standardanschlüssen, was eine stetige Migration zu Aluminium unterstützt, ohne vorhandene Kupferbestände vollständig zu verdrängen.

Nach Isolationstyp: Kompaktes Design treibt Sandwich-Dominanz an

Sandwich-isolierte Baugruppen machten 2025 67,35 % des Umsatzes aus, da ihre gestapelten Leiterplatten den Gesamtquerschnitt minimieren und die Verlegung durch überfüllte Deckenhohlräume vereinfachen. Die Nachfrage nach Raumeffizienz in Rechenzentren, Krankenhäusern und modularen Bürotürmen hält diese Konfiguration vor luftisolierten Alternativen. Die Sammelschienensystem-Marktgröße bei Sandwich-Produkten wird bis 2031 weiterhin hoch bleiben, da hohe Immobilienwerte eine kompakte Infrastruktur begünstigen.

Jüngste Fortschritte bei halogenfreien Polymergehäusen erreichen überlegene Brandschutzklassen, die Versicherungsprämien für Hochhausentwickler senken. Im Sandwich-Gehäuse integrierte digitale Temperatursensoren liefern frühzeitige Warnungen bei losen Verbindungen und ermöglichen zustandsbasierte Wartung. Luftisolierte Leitungen finden weiterhin Akzeptanz in niedrigen Industrieanlagen, wo einfache Sichtprüfung wichtiger ist als Dichte, doch ihr Wachstum hinkt wegen des größeren Platzbedarfs hinterher. Lieferanten reagieren mit Hybridprodukten, die belüftete Abdeckungen und lokalisierte Sandwich-Abschnitte kombinieren, um Kosten und Brandschutz zu optimieren und die Auswahl für beratende Ingenieure zu erweitern.

Nach Leistungsbewertung: Hochspannungssegment beschleunigt sich

Niederspannungsschienen unter 1 kV repräsentierten im Jahr 2025 34,60 % der Lieferungen, da sie das Rückgrat der Gebäudeinstallationsverteilung bilden. Gleichzeitig wird das Hochspannungssegment über 35 kV alle anderen mit einem CAGR von 9,05 % übertreffen, da Windkraft- und Solaranlagen, Batteriespeicher-Hubs und Massentransit-Projekte längere Leitungen und geringere Widerstandsverluste erfordern. Daher wird die Sammelschienensystem-Marktgröße für Hochspannungsprodukte steiler ansteigen als für niedrigere Nennspannungen.

Siemens' SENTRON ECPD-Festkörperschutzgerät demonstriert, wie Lichtbogenenergie 1.000-mal schneller als herkömmliche Schutzschalter begrenzt werden kann, was die Sicherheitsmargen bei höheren Spannungen verbessert. Mittelspannungsbaugruppen zwischen 1–35 kV bleiben die größte Chance, da industrielle Automatisierungsleitungen und Multi-Mieter-Logistikparks Zuleitungen aufrüsten, um Elektroheizungen, Kräne und Fördersysteme zu versorgen. Gleichstrombasierte Rechenzentrum-Layouts führen zusätzliche Spannungsklassen ein und veranlassen Lieferanten, ihre Kataloge zu erweitern und dabei die Kreuzkompatibilität bei Verbindungen und Abzweigkästen aufrechtzuerhalten.

Nach Endverbraucher: Gewerbesegment übertrifft Industriewachstum

Industrieanlagen behielten im Jahr 2025 einen Umsatzanteil von 41,30 % aufgrund der etablierten Sammelschienen-Nutzung in schweren Maschinen, der Raffination und in Montagewerkstätten. Doch das Gewerbesegment – Rechenzentren, Flughäfen, Einkaufszentren und intelligente Büros – soll mit einem CAGR von 9,35 % wachsen und damit das Industriewachstum übertreffen, da Entwickler flexible Stromlayouts priorisieren. Diese Verschiebung wird den Sammelschienensystem-Marktanteil gewerblicher Akteure bis 2031 erhöhen.

Hochhaus-Wohnkomplexe bilden eine angrenzende Chance, da lokale Brandschutzvorschriften verschärft werden. Projekte wie die Mumbai Metro Linie 7 schreiben 25-kV-AC-Traktionsspeisungen vor, die Sandwich-Technologie nutzen, um Abstände in Versorgungstunneln einzuhalten. Gemischte Gewerbe- und Industriegelände nutzen gemeinsame Sammelschienen-Plattformen zur Rationalisierung von Ersatzteilen und Wartung. Lieferanten bündeln nun Planungsdienstleistungen und digitale Zwillinge, um Lastveränderungen über den gesamten Gebäude-Lebenszyklus zu modellieren und sicherzustellen, dass Gewerbekunden angestrebte Energieeffizienzklassen erreichen.

Geografische Analyse

Asien-Pazifik führte den Sammelschienensystem-Markt im Jahr 2025 mit 47,60 % des globalen Umsatzes an. Ehrgeizige Infrastrukturkorridore, Fabrikerweiterungen und Investitionen in intelligente Städte in China, Indien und Südostasien treiben die regionale Nachfrage weiter an. Die Region ist auch die am schnellsten wachsende und verzeichnet einen CAGR von 8,35 % bis 2031, da nationale Regierungen Konjunkturmittel in Richtung Netzresilienz und den Ausbau von Elektrofahrzeug-Ladeinfrastruktur umlenken. Nordamerika folgt, gestützt durch robuste Rechenzentrums-Pipelines in Virginia, Dallas und dem Silicon Valley. Entwickler dort fordern maßgeschneiderte Sammelschienen-Skids, die die Bereitstellungszyklen von Monaten auf Wochen verkürzen. Europa verfügt über eine ausgereifte installierte Basis, doch politische Vorgaben zur Integration erneuerbarer Energien und zur Verbesserung des Brand-Schutzes von Gebäuden sorgen für eine moderate Expansion. Die Sanierung veralteter Kabelinfrastruktur schafft Spielraum für Nachrüst-Sammelschienen-Pakete in Büro- und Mischnutzungsrenovierungen. Der Nahe Osten und Afrika sind in absoluten Zahlen kleiner, bieten aber zweistellige Wachstumspotenziale in Golfstaaten-Smart-City-Programmen und Bergbau-Megaprojekten. Lateinamerika hinkt hinterher, da makroökonomische Volatilität Investitionsausgaben einschränkt, obwohl Versorgungsmaßstabs-Solarprojekte in Chile und Brasilien selektive Möglichkeiten für Hochspannungs-Kollektors-Sammelschienen schaffen. Insgesamt sind die Größengewinne des Sammelschienensystem-Markts geografisch diversifiziert, wobei Asien-Pazifik das größte inkrementelle Volumen hinzufügt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konsolidiert. Globale Marken – ABB, Schneider Electric, Siemens und Legrand – nutzen breite Produktportfolios, interne digitale Plattformen und schlüsselfertige Servicenetzwerke, um Rahmenverträge mit multinationalen Auftragnehmern zu sichern. Mittelständische Hersteller wie nVent, Power Bus Way und Niedax betonen Nischen-Expertise und Wert-Engineering, um Spezifikationen in regionalen Rechenzentrum- oder Industrie-Nischen zu gewinnen.

Strategische Übernahmen prägen Wachstumspfade. Legrand's Kauf von Power Bus Way für 70 Millionen EUR im Jahr 2024 verschaffte dem Unternehmen unmittelbaren Zugang zum schnell wachsenden Rechenzentrumsbau in Nordamerika. ABB gründete ein Gemeinschaftsunternehmen mit der Niedax Group, um Sammelschienensysteme und Kabeltrassen für ganzheitliche Leitungsführungspakete auf Gewerbegeländen zu kombinieren. Siemens ergänzt Hardware mit Software, indem es SIMOCODE M-CP-Motorsteuerungsdaten in seine Cloud-Analytik integriert und sich durch vorausschauende Wartung differenziert.

Das Margenmanagement ist zunehmend mit Materialinnovation und lokalisierter Fertigung verknüpft. Powell Industries führte PowlSmart IoT-Module ein, die an vorhandenen Schienen nachgerüstet werden können und höherwertige Serviceerlöse generieren. Start-ups, die Aluminium-Leiter-Lizenzmodelle anbieten, knabbern an Budgetsegmenten und setzen kupferdominierte Marktführer unter Druck. Rohstoffpreisschwankungen testen die Weitergabe-Agilität; Unternehmen mit Absicherungsprogrammen und Dual-Sourcing-Strategien schützen ihren Anteil, während kleinere Unternehmen das Risiko einer Ergebnisverdichtung tragen. Trotz dieses Drucks kontrollieren die führenden Lieferanten gemeinsam deutlich mehr als die Hälfte der globalen Lieferungen, was Raum für regionale Spezialisten lässt, jedoch eine weitreichende Fragmentierung verhindert.

Branchenführer im Sammelschienensystem-Markt

Schneider Electric SE

Siemens AG

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hitachi Energy verpflichtete sich zu zusätzlichen 250 Millionen USD, um die globale Transformatorkapazität zu erweitern und eine höhere Sammelschienen-Nachfrage in leistungsdichten Anwendungen zu unterstützen.

- Februar 2025: Eaton investierte 340 Millionen USD in ein Drehstromtransformatorwerk in South Carolina, um 700 Arbeitsplätze zu schaffen und nachgelagerte Sammelschienen-Installationen zu stärken.

- Dezember 2024: Siemens unterzeichnete ein mehrjähriges Lieferabkommen mit Compass Datacenters für modulare Mittelspannungs-Skids, die Sammelschienen, Schaltanlagen und Transformatoren integrieren.

- August 2024: Larsen & Toubro gewann wichtige Elektropakete für den Bau des Navi Mumbai Flughafens, einschließlich hochkapazitiver Sammelschienensystem-Layouts.

Berichtsumfang des globalen Sammelschienensystem-Markts

Das Sammelschienensystem verteilt elektrische Energie mithilfe von Kupfer- oder Aluminiumsammelschienen mit geeigneten Gehäusen und einem guten Maß an Schutz, um zu verhindern, dass Kabel durch Fremdkörper beschädigt werden. Der Sammelschienensystem-Markt ist nach Material, Leistungsbewertung, Endverbraucher und Geographie segmentiert. Nach Material ist der Markt in Aluminium und Kupfer segmentiert. Nach Leistungsbewertung ist der Markt in Beleuchtung, Niederspannung, Mittelspannung und Hochspannung segmentiert. Nach Endverbraucher ist der Markt in Gewerbe, Industrie, Transport und Wohnen segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgrößen und -prognosen auf der Grundlage des Umsatzes (in Milliarden USD) erstellt.

| Kupfer |

| Aluminium |

| Cuponal/Bimetall |

| Sandwich (Kompakt) |

| Luftisoliert |

| Beleuchtung (unter 125 V) |

| Niederspannung (125 V bis 1 kV) |

| Mittelspannung (1 bis 35 kV) |

| Hochspannung (über 35 kV) |

| Industrie (Prozess, Fertigung, Bergbau, Öl und Gas) |

| Gewerbe (Büros, Einzelhandel, Rechenzentren, Krankenhäuser) |

| Transport (Flughäfen, Schiene und Metro, Marine) |

| Wohn- und gemischt genutzte Hochhäuser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leitermaterial | Kupfer | |

| Aluminium | ||

| Cuponal/Bimetall | ||

| Nach Isolationstyp | Sandwich (Kompakt) | |

| Luftisoliert | ||

| Nach Leistungsbewertung | Beleuchtung (unter 125 V) | |

| Niederspannung (125 V bis 1 kV) | ||

| Mittelspannung (1 bis 35 kV) | ||

| Hochspannung (über 35 kV) | ||

| Nach Endverbraucher | Industrie (Prozess, Fertigung, Bergbau, Öl und Gas) | |

| Gewerbe (Büros, Einzelhandel, Rechenzentren, Krankenhäuser) | ||

| Transport (Flughäfen, Schiene und Metro, Marine) | ||

| Wohn- und gemischt genutzte Hochhäuser | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Sammelschienensystem-Markts?

Der Markt wird im Jahr 2026 auf 10,75 Milliarden USD geschätzt und soll bis 2031 15,88 Milliarden USD erreichen, was einem CAGR von 8,12 % entspricht.

Was treibt das schnelle Wachstum des Sammelschienensystem-Markts an?

Rechenzentrumserweiterung, Netzmodernisierung im Zusammenhang mit erneuerbaren Energien und industrielle Automatisierungsprojekte sind die drei größten Treiber und unterstützen einen CAGR von 8,12 % bis 2031.

Welche Region weist die höchste Nachfrage auf?

Asien-Pazifik führt mit 47,60 % des Umsatzes im Jahr 2025 und bleibt mit einem CAGR von 8,35 % bis 2031 die am schnellsten wachsende Region aufgrund umfangreicher Infrastruktur- und Fertigungsinvestitionen.

Wie unterscheiden sich sandwich-isolierte Sammelschienen von luftisolierten Produkten?

Sandwich-Designs stapeln Leiter kompakt, sparen Deckenhöhe und erzielen höhere Brandschutzklassen, was ihren Umsatzanteil von 67,35 % im Jahr 2025 erklärt.

Warum gewinnt Aluminium gegenüber Kupfer an Marktanteil?

Aluminiums 60%iger Gewichtsvorteil und geringere Kosten führen zu einfacherer Handhabung und reduziertem Tragkonstruktionsaufwand, was das Segment auf einen CAGR von 8,45 % treibt.

Welche Herausforderungen könnten die Einführung verlangsamen?

Rohstoffpreisschwankungen, ein Mangel an zertifizierten Monteuren in Schwellenmärkten und die Komplexität von Nachrüstungen in älteren Anlagen sind die wesentlichen Hemmnisse.

Wie konzentriert ist die Wettbewerbslandschaft?

Eine Handvoll globaler Akteure hält rund 60 % der Lieferungen, was zu einem Marktkonzentrationsindex von 6 auf einer 10-Punkte-Skala führt.

Seite zuletzt aktualisiert am: