Marktgröße und Marktanteil der dezentralen Stromerzeugung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

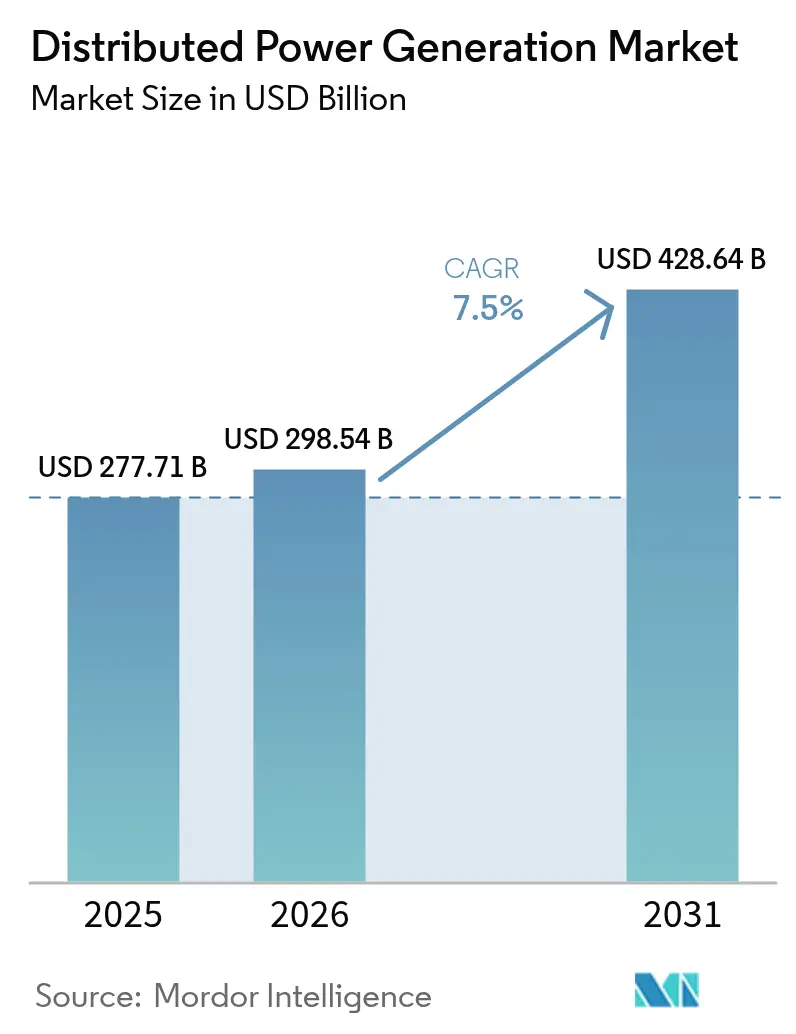

| Marktgröße (2026) | 298.54 Milliarden US-Dollar |

| Marktgröße (2031) | 428.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

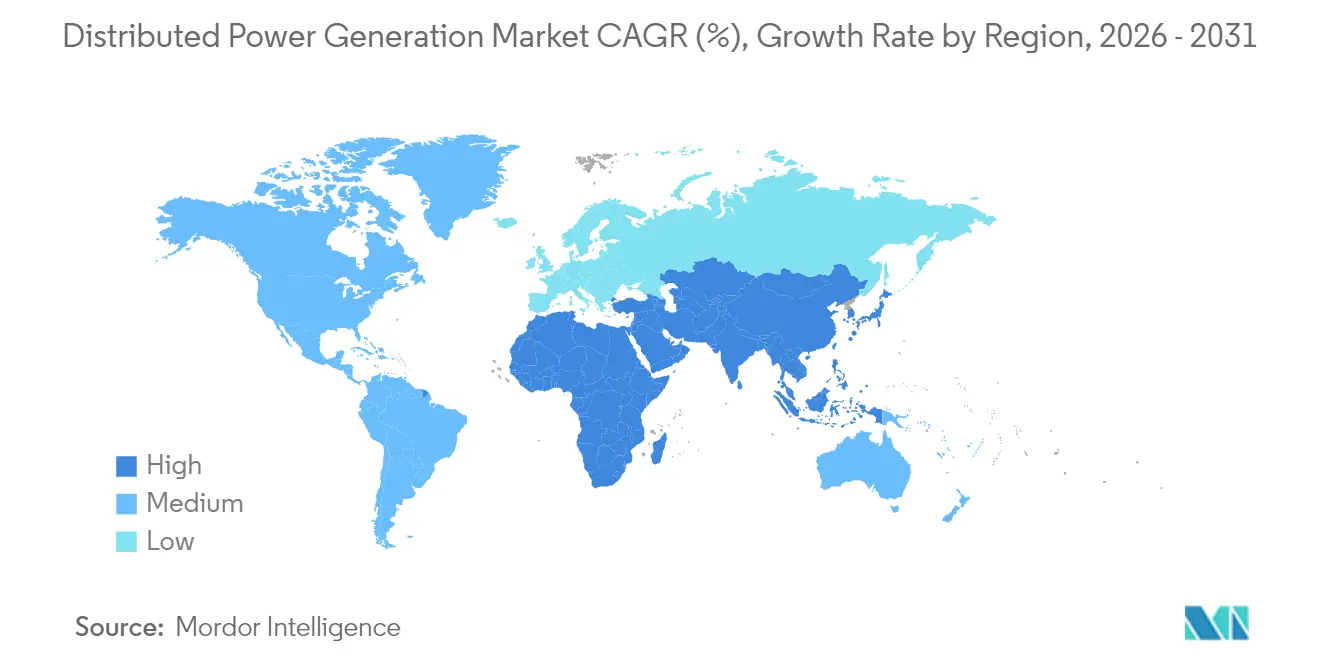

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

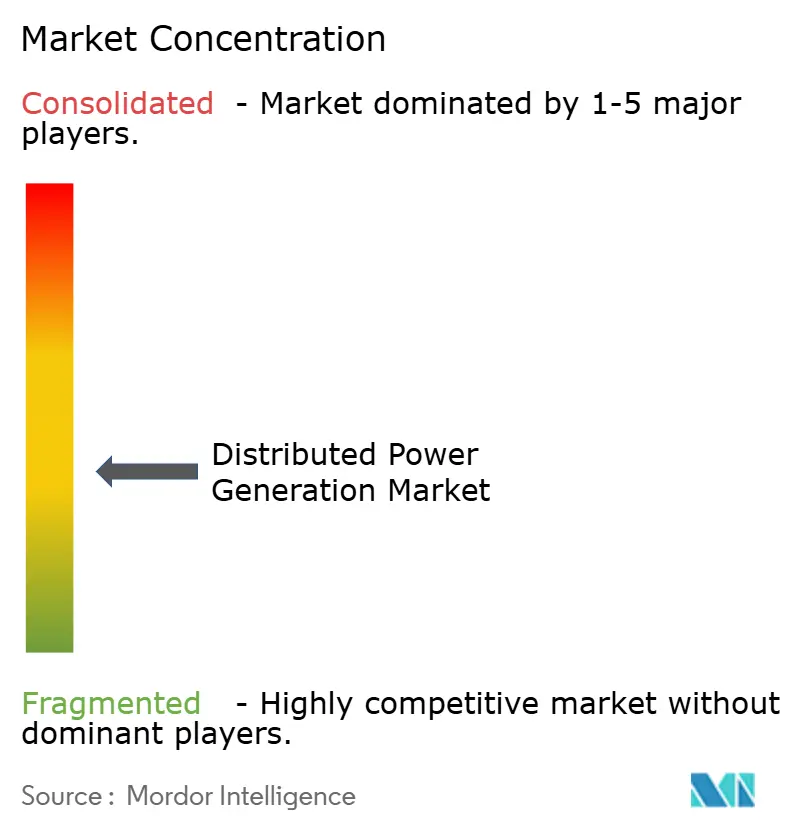

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur dezentralen Stromerzeugung von Mordor Intelligence

Die Marktgröße für dezentrale Stromerzeugung wird voraussichtlich von 277,71 Milliarden USD im Jahr 2025 auf 298,54 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,5 % über den Zeitraum 2026–2031 einen Wert von 428,64 Milliarden USD erreichen.

Die Expansion spiegelt eine strukturelle Verlagerung von der zentralisierten Versorgung hin zu lokalen Anlagen wider, die Solar, kraftstoffflexible Motoren und digitale Steuerungen kombinieren. Weitreichende Kostensenkungen bei Anlagen, erneuerbare-Energie-freundliche Regulierungen und ein wachsender Bedarf an Netzresilienz sind die wichtigsten Treiber. Asien-Pazifik verankert Volumen und Dynamik, während Nordamerika reichlich vorhandenes Gas nutzt und Europa sich auf Energiesicherheit konzentriert. Der Technologiewettbewerb dreht sich um wasserstoffbereite Brennstoffzellen und integrierte Mikronetz-Angebote, die Speicher, Software und Dienstleistungen bündeln. Gleichzeitig prägen Engpässe bei der Netzanbindung, der Kapitalbedarf für Energiespeicher und verschärfte Emissionsgrenzwerte das Investitionsrisiko.

Wichtigste Erkenntnisse des Berichts

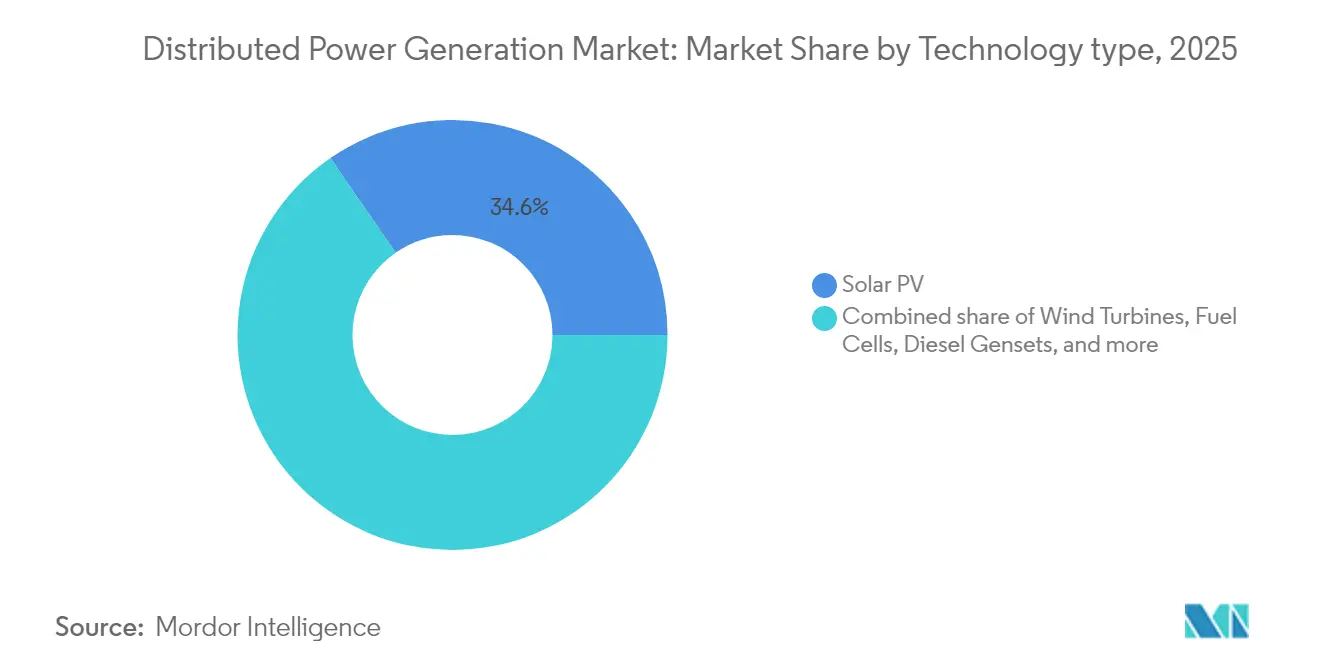

- Nach Technologie führte Solarenergie (Photovoltaik) mit einem Umsatzanteil von 34,62 % im Jahr 2025; Brennstoffzellen werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen.

- Nach Leistungsklasse entfiel auf das Segment 0–100 kW im Jahr 2025 ein Anteil von 46,28 % am Markt für dezentrale Stromerzeugung; Systeme über 1.000 kW werden bis 2031 mit einer CAGR von 9,85 % zulegen.

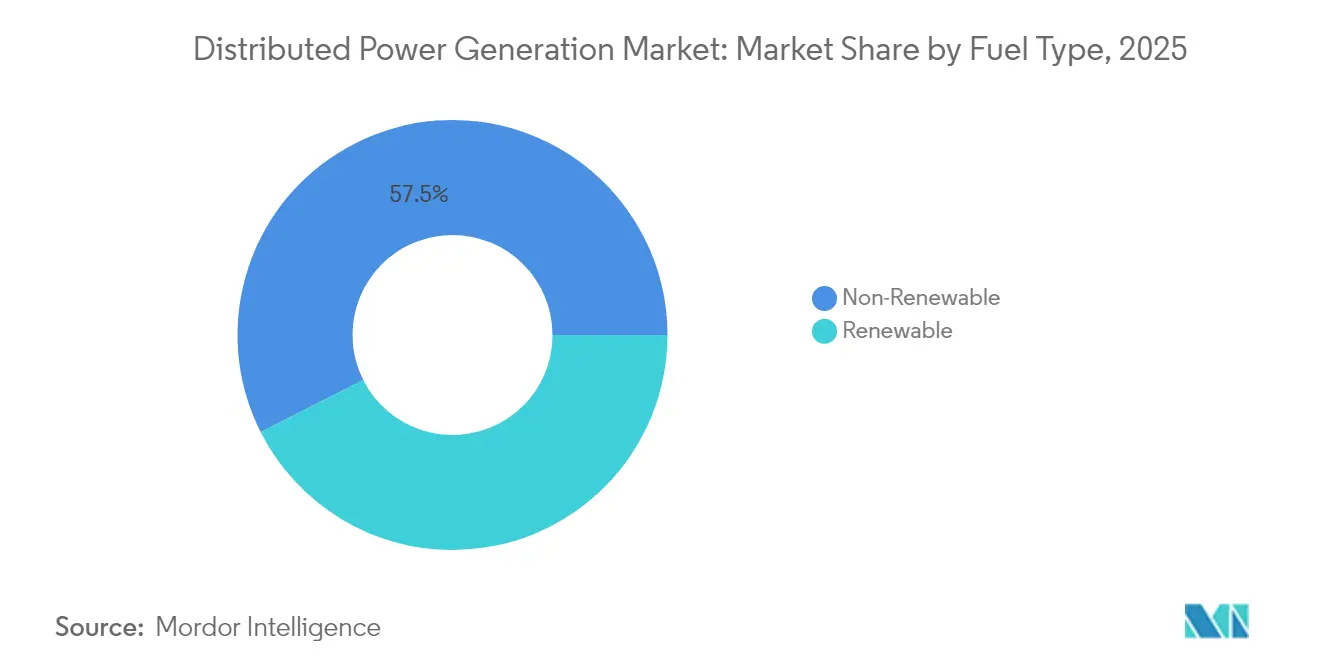

- Nach Kraftstofftyp entfiel auf nicht erneuerbare Energieträger im Jahr 2025 ein Anteil von 57,45 %, während erneuerbare Energieträger mit einer CAGR von 12,98 % bis 2031 am schnellsten wachsen.

- Nach Netzanbindung erzielten netzgebundene Projekte im Jahr 2025 einen Umsatzanteil von 64,38 %; netzunabhängige Konzepte wachsen mit einer CAGR von 10,45 %, da dezentrale Mikronetze skalieren.

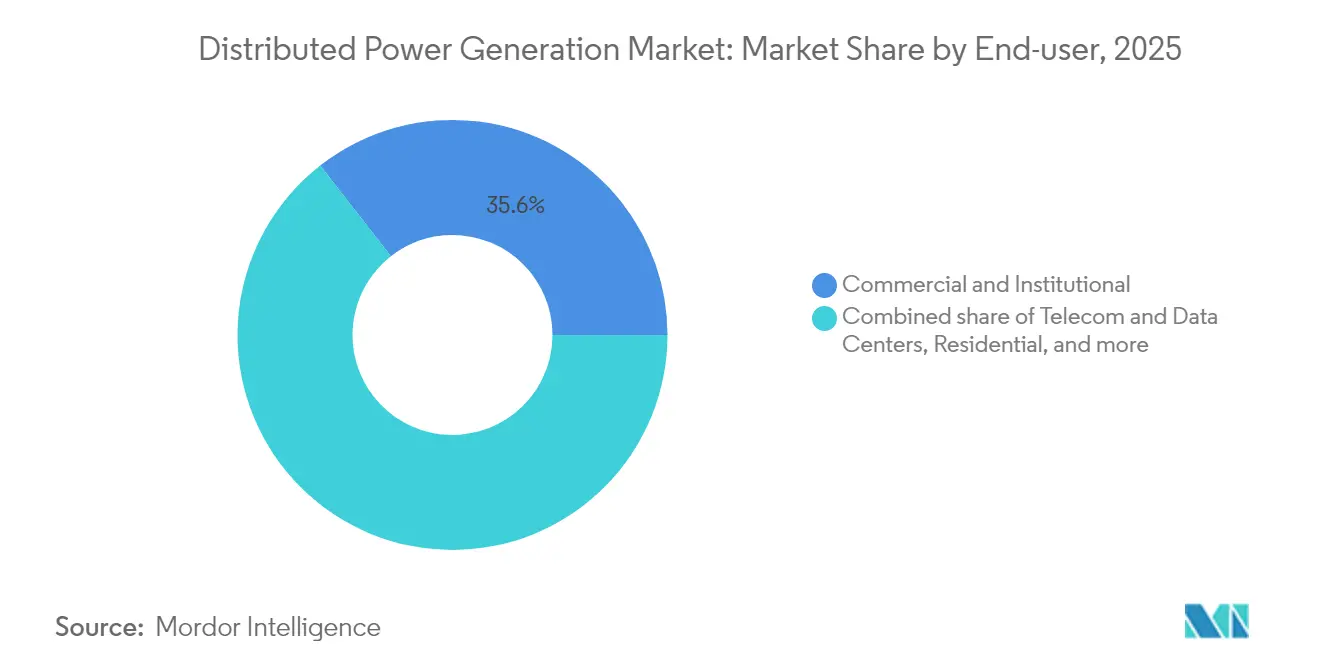

- Nach Endnutzer hielten gewerbliche und institutionelle Einrichtungen im Jahr 2025 einen Nachfrageanteil von 35,55 %, während Telekommunikations- und Rechenzentrumsinstallationen im Prognosezeitraum mit einer CAGR von 11,95 % steigen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 43,55 % und bleibt mit einer CAGR von 10,7 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur dezentralen Stromerzeugung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Stromgestehungskosten für kleine Solaranlagen (Photovoltaik) | +2.80% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Boomende gewerbliche und industrielle Eigenversorgungsinstallationen | +2.10% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mikronetz-Einführung für Telekommunikationstürme | +1.90% | Afrika, Naher Osten, Inselstaaten | Langfristig (≥ 4 Jahre) |

| Volatilität der Erdgaspreise verlagert Nachfrage hin zu Biogas-Generatoren | +1.40% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Standards für erneuerbare Energieportfolios für kommunale Versorgungsunternehmen | +1.60% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Pilotprojekte mit wasserstoffbereiten Brennstoffzellen in Rechenzentren | +1.30% | Naher Osten, globale Rechenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Stromgestehungskosten für kleine Solaranlagen (Photovoltaik)

Die Preise für chinesische TOPCon-Module fielen 2024 auf 0,16 USD pro Watt, was zu einem regionalen Rückgang der Stromgestehungskosten führte und die Wirtschaftlichkeit der dezentralen Stromerzeugung neu gestaltete.(1)Quelle: Internationale Agentur für erneuerbare Energien, „Kosten der erneuerbaren Stromerzeugung im Jahr 2024”, irena.org Die Standardisierung der Installationsarbeit, kostengünstige Wechselrichter und konzessionäre Finanzierungen verstärken den Effekt und positionieren Asien-Pazifik als globalen Maßstab für kleine Photovoltaikanlagen. Regierungen vereinfachen Genehmigungsverfahren und Netzanschlussregeln und verkürzen so die Projektzyklen weiter. Der Preisdruck zwingt Anbieter andernorts, sich durch Effizienz und anwendungsspezifisches Design zu differenzieren.

Boomende gewerbliche und industrielle Eigenversorgungsinstallationen

Europäische Unternehmen beschleunigen die Eigenstromerzeugung, um volatile Großhandelspreise abzusichern und unternehmerische Dekarbonisierungszusagen zu erfüllen. Rekordhohe Dachanlageninstallationen in Deutschland folgen EU-Vorschriften, die ab 2026 Solaranlagen auf neuen Gewerbegebäuden vorschreiben und bis 2028 auf Nachrüstungen ausgeweitet werden.(2)Quelle: Europäisches Parlament, „Richtlinie zur Solarenergie in Gebäuden”, europarl.europa.eu Mit Photovoltaik gekoppelte Batteriesysteme ermöglichen Lastverschiebung und Einnahmen aus Systemdienstleistungen und machen dezentrale Anlagen zu einem finanziellen und ökologischen Instrument. Nordamerikanische Unternehmen replizieren das Modell, angetrieben durch bundesstaatliche Steueranreize und staatliche Vorgaben für saubere Energie.

Mikronetz-Einführung für Telekommunikationstürme in Afrika und auf Inseln

Zuverlässige Stromversorgung für Mobilfunknetze ist geschäftskritisch, doch die Diesellogistik treibt die Kosten in abgelegenen Gebieten in die Höhe. Solar-Batterie-Mikronetze bilden nun die Grundlage für standortübergreifende Rollouts, wobei Betreiber wie IHS Nigeria und CrossBoundary Energy die Finanzierbarkeit für Turmcluster nachgewiesen haben. Die Integration von Satelliten-Backhaul und IoT-Überwachung reduziert Vor-Ort-Eingriffe und verbessert die Betriebszeit. Entwicklungsfinanzierungsinstitutionen leiten konzessionäres Kapital und erweitern Mikronetz-Konzepte auf benachbarte Gemeinden, was die Ziele des Energiezugangs stärkt.

Volatilität der Erdgaspreise verlagert Nachfrage hin zu Biogas-Generatoren

Die US-amerikanischen Erdgas-Spotpreise lagen im ersten Quartal 2025 im Durchschnitt bei 4,15 USD pro MMBtu und bleiben Schwankungen durch LNG-Exporte ausgesetzt.(3)Quelle: US-amerikanische Energieinformationsbehörde, „Kurzfristiger Energieausblick Juni 2025”, eia.gov Dezentrale Betreiber mindern das Preisrisiko durch den Einsatz von Zweistoff-Generatoren, die auf Biogas oder erneuerbares Erdgas umschalten können. Langfristige Stromabnahmeverträge sichern Gutschriften für erneuerbare Energien und verbessern die Projektrenditen. Rechenzentren in Netzen mit eingeschränkter Kapazität bevorzugen diesen Ansatz und kombinieren Kolbenmotoren mit kohlenstoffarmen Kraftstoffpfaden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Barrieren bei der Netzanbindung im Verteilnetz | −1.8% | Schwellenländer weltweit | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Kopplung mit Energiespeichern | −2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge NOx/PM-Grenzwerte für Diesel-Generatoren | −1.1% | Europa; zunehmend global | Langfristig (≥ 4 Jahre) |

| Komplexe Genehmigungsverfahren für Dach-Photovoltaik in historischen Stadtkernen | −0.9% | Europa; ausgewählte Städte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Barrieren bei der Netzanbindung im Verteilnetz in Schwellenländern

Erneuerbare Energien, die in globalen Netzanschluss-Warteschlangen stehen, übersteigen 3.000 GW, und 80 % der Anträge werden aufgrund steigender Kosten oder langer Prüfverfahren zurückgezogen.(4)Bundesbehörde für Energieregulierung, „Abschließende Regelung zur Verbesserung des Erzeugernetzanschlusses”, ferc.gov Netze in Schwellenländern verfügen nicht über moderne Standards und ausreichende Fachkräftekapazitäten, sodass kleine Projekte unverhältnismäßig lange Verzögerungen erleiden. Obwohl eine Reform nach dem Prinzip „Wer zuerst fertig ist, wird zuerst bedient” im Gange ist, schreiten die Fortschritte außerhalb fortgeschrittener Märkte langsam voran, was die kurzfristige Marktentwicklung hemmt.

Kapitalintensive Energiespeicherkopplung für intermittierende dezentrale Energieerzeugung

Die Preise für Batteriesysteme sanken 2024 auf 148 USD pro kWh, doch die Vorabinvestitionen belasten Projekte unter 100 kW nach wie vor erheblich. Selbst mit Boni aus dem Investitionssteuerkredit bewegen sich die Stromgestehungskosten für 4-stündige Lithium-Ionen-Speicher um etwa 124 USD pro MWh. Langzeitspeicher auf Basis von Wärme oder Druckluft tendieren für 8-stündige Betriebszyklen nach unten, erfordern jedoch standortspezifisches Engineering. Solange die Kapitalmärkte das Risiko von Handelsspeichern nicht im großen Maßstab akzeptieren, begrenzen viele dezentrale Konzepte den Anteil erneuerbarer Energien, um eine Überdimensionierung der Batterien zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Brennstoffzellen entwickeln sich vom Pilotprojekt zum Portfolio

Das Solarsegment erzielte 2025 einen Umsatzanteil von 34,62 %, gestützt durch Wohn- und leichte Gewerbedächer, die von vereinfachten Montage- und Wechselrichter-Bausätzen profitieren. Der Anteil des Solarsegments an der Marktgröße für dezentrale Stromerzeugung betrug 2025 96,13 Milliarden USD. Obwohl heute noch kleiner, erzielen Brennstoffzellen die höchste CAGR von 11,25 %, angeführt von Projekten auf Rechenzentrumscampussen, bei denen Betreiber eine dieselfreie Betriebszeit anstreben. Caterpillar validierte ein 1,5-MW-Wasserstoff-Brennstoffzellen-Notstromsystem, das ein Servicelevel-Ziel von 99,999 % für eine Hyperscale-Anlage in Wyoming erfüllte. Windmikroturbinen und Gasmotoren mit Kolbenantrieb ergänzen das Angebot und bedienen Nischensstandorte, die entweder Flächeneffizienz oder kombinierte Wärme-Kraft-Nutzung schätzen. Der Wettbewerb konzentriert sich nun auf die Integration von Speichern und Leistungselektronik statt auf eigenständige Erzeugungsanlagen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Skaleneffekte an beiden Enden

Haushalts- und Kleingewerbeanlagen im Bereich 0–100 kW erzielten 2025 einen Nachfrageanteil von 46,28 %, was bausatzbasierte Beschaffung und schlüsselfertige Installationsmodelle widerspiegelt. Das Segment verzeichnete den größten Marktanteil bei der dezentralen Stromerzeugung in Stückzahlen. Am anderen Ende werden Lösungen über 1.000 kW bis 2031 eine CAGR von 9,85 % verzeichnen, da Industriecampusse auf Eigenstromerzeugung setzen, um Netzengpässe zu umgehen. Anbieter differenzieren sich durch digitale Zwillinge und Betriebs- und Wartungsanalysen, die den Einsatz gegenüber Netzentgelten optimieren. Mittlere Pakete von 101–1.000 kW bedienen Krankenhäuser und Universitätsgelände und balancieren standardisierte Anlagen mit begrenztem kundenspezifischem Engineering.

Nach Kraftstofftyp: Erneuerbare Energien treiben den Markt an

Nicht erneuerbare Energieträger lieferten 2025 57,45 % der Erzeugung; erneuerbare Energieträger werden die Nachfrage jedoch bis 2031 mit einer CAGR von 12,98 % antreiben und einen Teil der nicht erneuerbaren Kraftstofftypen verdrängen. Solar- und Windenergie dominieren weiterhin den erneuerbaren Block, doch Biogasmotoren und Biomasse-Kraft-Wärme-Kopplungsanlagen erweitern den Mix in agrar-industriellen Zonen. Erdgas bleibt der bevorzugte Brückenkraftstoff, wo Pipelinezugang besteht, dank schneller Anlaufzeiten und niedrigerer NOx-Emissionen. Hybridanlagen kombinieren Photovoltaik oder Wind mit Gasmotoren und steuern auf Emissionskonformität zu, während sie Resilienz sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Netzanbindung: Netzinteraktive Anlagen dominieren

Netzgebundene Anlagen erzielten 2025 einen Umsatzanteil von 64,38 % und nutzten Nettomessung, Einspeisevergütungen und Zahlungen für Systemdienstleistungen. Diese Systeme verfügen nun über bidirektionale Wechselrichter und Software, die Frequenz- und Spannungsunterstützung monetarisieren und die Einnahmen über einfache Energieeinspeisung hinaus erweitern. Netzunabhängige Kapazitäten, die jährlich um 10,45 % wachsen, bleiben für Inselgemeinschaften und abgelegene Bergwerke unverzichtbar. Wohngebäude-„Mikronetz-im-Kasten”-Lösungen, die Solar, einen 10–15-kWh-Akku und bidirektionales Laden von Elektrofahrzeugen kombinieren, kamen 2025 auf den Markt und bieten bis zu 60 % Einsparungen bei der Stromrechnung, während sie bei Netzanschluss die Teilnahme an Netzdienstleistungen ermöglichen.

Nach Endnutzer: Digitale Infrastruktur setzt sich an die Spitze

Gewerbliche und institutionelle Nutzer hielten 2025 einen Anteil von 35,55 %. Dieses Segment umfasst Campusse, Gesundheitseinrichtungen und kommunale Gebäude, die alle Kostensicherheit und Resilienz schätzen. Rechenzentren und Telekommunikationseinrichtungen werden eine CAGR von 11,95 % verzeichnen, ausgehend von bescheidenen Ausgangswerten, da KI-Workloads die Leistungsdichte vervielfachen. Das Mikronetz-Abkommen von Vantage Data Centers über 1 GW mit VoltaGrid unterstreicht den Trend hin zu Multi-Gigawattstunden-Gas-Batterie-Plattformen, die Netzengpässe umgehen. Die Wohnadoption profitiert von Finanzierungsinnovationen wie abonnementbasierter Energie als Dienstleistung, die Ausrüstung, Wartung und Software in einer einzigen Rechnung bündelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für dezentrale Stromerzeugung mit einem Umsatzanteil von 43,55 % im Jahr 2025 und verzeichnet weiterhin die schnellste CAGR von 10,7 % bis 2031. Die regionale Führungsposition beruht auf massenproduzierten Photovoltaikmodulen, umfangreichen politischen Anreizen und einem stark steigenden Strombedarf. Allein Chinas Dachprogramm realisierte 2024 mehr als 50 GW neue Kapazität, während Indiens Stromverteilungsunternehmen Dachanlagen zu virtuellen Kraftwerken aggregieren. Mehrere südostasiatische Regierungen formalisieren Nettomessungsregelungen und erschließen so Eigenversorgungsinvestitionen.

Nordamerika belegt den zweiten Platz nach absolutem Wert und kombiniert ein reichhaltiges Erdgasangebot mit günstigen Steuergutschriften. Das 20-MW-Eigenversorgungsprogramm von American Municipal Power in Michigan ist ein typisches Beispiel dafür, wie kommunale Versorgungsunternehmen lokale Erzeugung zur Spitzenlastreduzierung nutzen. Dreißig bundesstaatliche Standards für erneuerbare Energieportfolios fördern Solar-Speicher-Kombinationen an Schulen und kommunalen Einrichtungen. Rechenzentrumscluster in Virginia, Texas und Alberta treiben die frühe Einführung von Zweistoff- oder wasserstoffbereiten Motoren voran und heben das regionale Nachfrageprofil weiter an.

Europas dezentrale Strategie ist auf Energiesicherheitsziele ausgerichtet, die auf geopolitische Gasversorgungsunterbrechungen folgen. Der EU-Solarstandard verpflichtet neue Gewerbegebäude ab 2026 zur Integration von Photovoltaik und drängt Entwickler zu dezentralen Layouts. Frankreich schreibt eine 50-prozentige Solarabdeckung auf Parkplätzen über 1.500 m² vor, mit Bußgeldern von bis zu 40.000 EUR bei Nichteinhaltung, was Nachrüstungen im gewerblichen Immobilienbereich beschleunigt. Deutschland vereinfachte die Registrierung von „Balkonkraftwerken” bis 800 W und erweitert so die Haushaltsbeteiligung. Denkmalschutzauflagen und langwierige städtische Genehmigungsverfahren dämpfen das Wachstum in historischen Stadtkernen.

Wettbewerbslandschaft

Der Markt für dezentrale Stromerzeugung zeichnet sich durch eine ausgewogene Mischung aus diversifizierten Industrie-OEMs und spezialisierten Technologieanbietern aus. Caterpillar, Cummins und Siemens stützen sich auf globale Servicenetzwerke und Mehrkraftstoff-Motorenportfolios und sichern so eine starke Marktstellung in größeren Leistungsklassen. Generacs Führungsposition im Wohnbereich wird durch die Übernahme von MOTORTECH gestärkt, die fortschrittliche Gasmotor-Steuerungen hinzufügt und die Produktbreite erweitert.

Die strategische Konsolidierung beschleunigt sich. Deutz erwarb Blue Star Power Systems, um einen Marktanteil im nordamerikanischen Generatorenmarkt zu sichern, mit dem Ziel von 100 Millionen USD an zusätzlichem Umsatz. Siemens kooperierte mit EnergyHub, um Software für das Management dezentraler Energieressourcen zu integrieren und die Gruppe für netzgesteuerte Wertströme zu positionieren. OEMs bündeln zunehmend Speicher, Steuerungen und langfristige Serviceverträge, was die Käuferpräferenz für schlüsselfertige Resilienzlösungen widerspiegelt.

Innovationen in Nischenbereichen konzentrieren sich auf Wasserstoff-Brennstoffzellen und inselfähige Mikronetze. Ballard Power Systems unterzeichnete einen Liefervertrag mit Sierra Northern Railway zur Umrüstung von Diesellokomotiven, was Technologieübertragungen in den Schwertransport verdeutlicht. Brennstoffzellenanbieter umwerben Rechenzentrumsbetreiber, die emissionsfreie Notstromversorgung bei gleichzeitig fünf-Neunen-Zuverlässigkeit benötigen. Marktteilnehmer, die Erzeugung, Speicherung und Last über cloudbasierte Plattformen orchestrieren können, sind am besten positioniert, um Prämienmargen zu erzielen.

Marktführer der dezentralen Stromerzeugungsbranche

Ansaldo Energia SpA

Ballard Power Systems Inc.

Caterpillar Inc.

Siemens AG

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ballard Power Systems vereinbarte die Lieferung von 1,5 MW Brennstoffzellenmotoren an Sierra Northern Railway für die Wasserstoff-Lokomotivumrüstung.

- Mai 2025: Caterpillar startete ein dreijähriges Programm zur Kommerzialisierung von Wasserstoff-Hybrid-Lösungen für seine C13D-Motorenlinie, mitfinanziert durch das US-amerikanische Energieministerium.

- April 2025: Generac schloss die Übernahme von MOTORTECH ab und stärkt damit die Gasgenerator-Steuerungen in Wohn- und Gewerbeportfolios.

- März 2025: ADQ und Energy Capital Partners gründeten eine gemeinsame Plattform im Wert von 25 Milliarden USD für Investitionen in US-amerikanische erdgasbefeuerte Anlagen, die den wachsenden Strombedarf von Rechenzentren decken.

Berichtsumfang des globalen Markts für dezentrale Stromerzeugung

Dezentrale Energie bezieht sich auf die Vor-Ort-Erzeugung und -Nutzung von Strom. Sie wird auch als dezentralisierte Stromerzeugung bezeichnet. Zu den Quellen der dezentralen Erzeugung zählen typischerweise Solar, Wind, Abfall-zu-Energie und kombinierte Wärme-Kraft-Nutzung. Der Markt für dezentrale Energieerzeugung wächst, da viele Länder die dezentrale Erzeugung als lokale Option zur Stromerzeugung in Gebieten wählen, die nicht an das Netz angeschlossen sind.

Der Markt für dezentrale Stromerzeugung ist nach Technologie und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika) segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik), Diesel-Generatoren, Erdgas-Generatoren, Mikronetze und andere Technologien unterteilt. Der Bericht umfasst Marktgröße und Prognosen für alle wichtigen Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Solarenergie – Photovoltaik (Dach- und Freiflächenanlagen ≤ 5 MW) |

| Windturbinen (≤ 5 MW) |

| Mikroturbinen |

| Gasturbinen (≤ 50 MW) |

| Brennstoffzellen (PEMFC, SOFC, Sonstige) |

| Diesel-Generatoren |

| Erdgas-Generatoren |

| Hydrokinetische Anlagen und Kleinwasserkraft (≤ 10 MW) |

| Sonstige (Biomasse-Kraft-Wärme-Kopplung, Stirlingmotoren) |

| 0 bis 100 kW |

| 101 bis 1.000 kW |

| Über 1.000 kW |

| Erneuerbar |

| Nicht erneuerbar |

| Netzgebunden |

| Netzunabhängig und abgelegen |

| Wohnbereich |

| Gewerbe und institutionelle Einrichtungen |

| Industrie und Fertigung |

| Versorgungsunternehmen und unabhängige Stromerzeuger – Spitzenlast/Reserve |

| Telekommunikation und Rechenzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Solarenergie – Photovoltaik (Dach- und Freiflächenanlagen ≤ 5 MW) | |

| Windturbinen (≤ 5 MW) | ||

| Mikroturbinen | ||

| Gasturbinen (≤ 50 MW) | ||

| Brennstoffzellen (PEMFC, SOFC, Sonstige) | ||

| Diesel-Generatoren | ||

| Erdgas-Generatoren | ||

| Hydrokinetische Anlagen und Kleinwasserkraft (≤ 10 MW) | ||

| Sonstige (Biomasse-Kraft-Wärme-Kopplung, Stirlingmotoren) | ||

| Nach Leistungsklasse | 0 bis 100 kW | |

| 101 bis 1.000 kW | ||

| Über 1.000 kW | ||

| Nach Kraftstofftyp | Erneuerbar | |

| Nicht erneuerbar | ||

| Nach Netzanbindung | Netzgebunden | |

| Netzunabhängig und abgelegen | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe und institutionelle Einrichtungen | ||

| Industrie und Fertigung | ||

| Versorgungsunternehmen und unabhängige Stromerzeuger – Spitzenlast/Reserve | ||

| Telekommunikation und Rechenzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für dezentrale Stromerzeugung?

Die Marktgröße für dezentrale Stromerzeugung beträgt 298,54 Milliarden USD im Jahr 2026 und ist auf dem Weg, bis 2031 einen Wert von 428,64 Milliarden USD zu erreichen.

Welche Region führt den Markt für dezentrale Stromerzeugung an?

Asien-Pazifik hält die Führungsposition mit einem Umsatzanteil von 43,55 % im Jahr 2025, angetrieben durch kostengünstige Solarproduktion und ein schnell wachsendes Strombedarfswachstum.

Welches Technologiesegment wächst am schnellsten?

Brennstoffzellen verzeichnen die höchste CAGR von 11,25 % bis 2031, angetrieben durch Investitionen in Rechenzentren und die Wasserstoffwirtschaft.

Warum setzen Rechenzentren auf dezentrale Stromerzeugung?

Rechenzentrumsbetreiber installieren Vor-Ort-Mikronetze, um fünf-Neunen-Zuverlässigkeit zu gewährleisten, volatile Strompreise abzusichern und Dekarbonisierungszusagen zu erfüllen.

Wie wirken sich Verzögerungen bei der Netzanbindung auf den Markt aus?

Eine globale Warteschlange von 3.000 GW und steigende Prüfkosten veranlassen viele dezentrale Projekte, Hybrid- oder netzunabhängige Konfigurationen zu wählen, während Regulierungsbehörden an Warteschlangenreformen arbeiten.

Seite zuletzt aktualisiert am: