Marktgröße und Marktanteil des DC-Verteilungsnetzes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

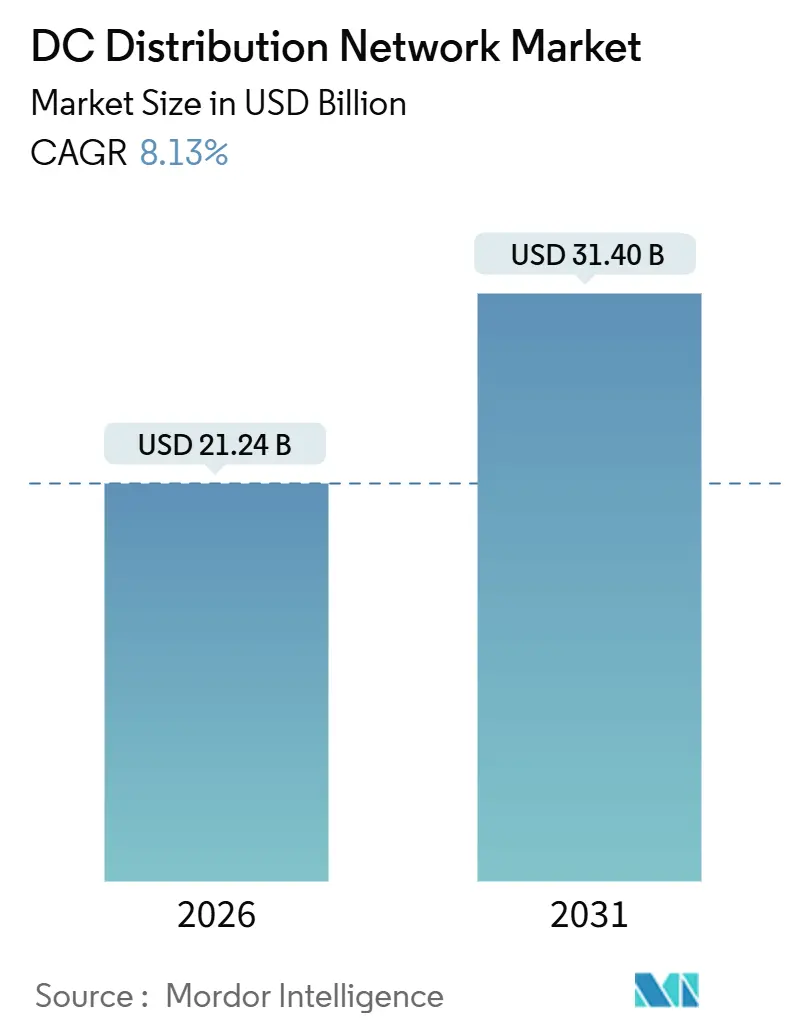

| Marktgröße (2026) | 21.24 Milliarden US-Dollar |

| Marktgröße (2031) | 31.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DC-Verteilungsnetz-Marktanalyse von Mordor Intelligence

Die DC-Verteilungsnetz-Marktgröße wird im Jahr 2026 auf 21,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 31,40 Milliarden USD erreichen, bei einer CAGR von 8,13 % während des Prognosezeitraums (2026–2031).

Kostendruck durch Energiepreise, die Umwandlungsverluste in veralteten Wechselstromsystemen sowie der rasche Anstieg nativer Gleichstromlasten – Rechenzentren, EV-Schnellladegeräte, Solaranlagen und große Batteriespeicher – verstärken einen mehrjährigen Wandel hin zu Gleichstrom-Backbone-Infrastrukturen.[1] Internationale Elektrotechnische Kommission, "IEC 63290 Niederspannungs-Gleichstrom-Energieverteilung," iec.ch Hyperscale-Betreiber standardisieren auf 380-V-Niederspannungs-Gleichstrom-Busse (LVDC), um den Kühlaufwand zu senken und Stellfläche zurückzugewinnen, während Industrieanlagen Mittelspannungs-Gleichstrom-Verbindungen (MVDC) nutzen, um Transformatoren zu umgehen und den Kupferverbrauch um bis zu 30 % zu reduzieren.[2]ABB Ltd., "ABB DC-Verteilungsportfolio – Übersicht," abb.com Die Veröffentlichung der IEC 63290 im Jahr 2024 schuf ein Plug-and-Play-Ökosystem für Gewerbegebäude und erweiterte die Akzeptanz erheblich über die Nischen Telekommunikation und Militär hinaus. Gleichzeitig treiben nationale Energieeffizienzvorschriften in Europa und den Vereinigten Staaten sowie ultraschnelle Ladekorrektore für Elektrofahrzeuge frisches Kapital in die Gleichstrominfrastruktur.

Wichtigste Erkenntnisse des Berichts

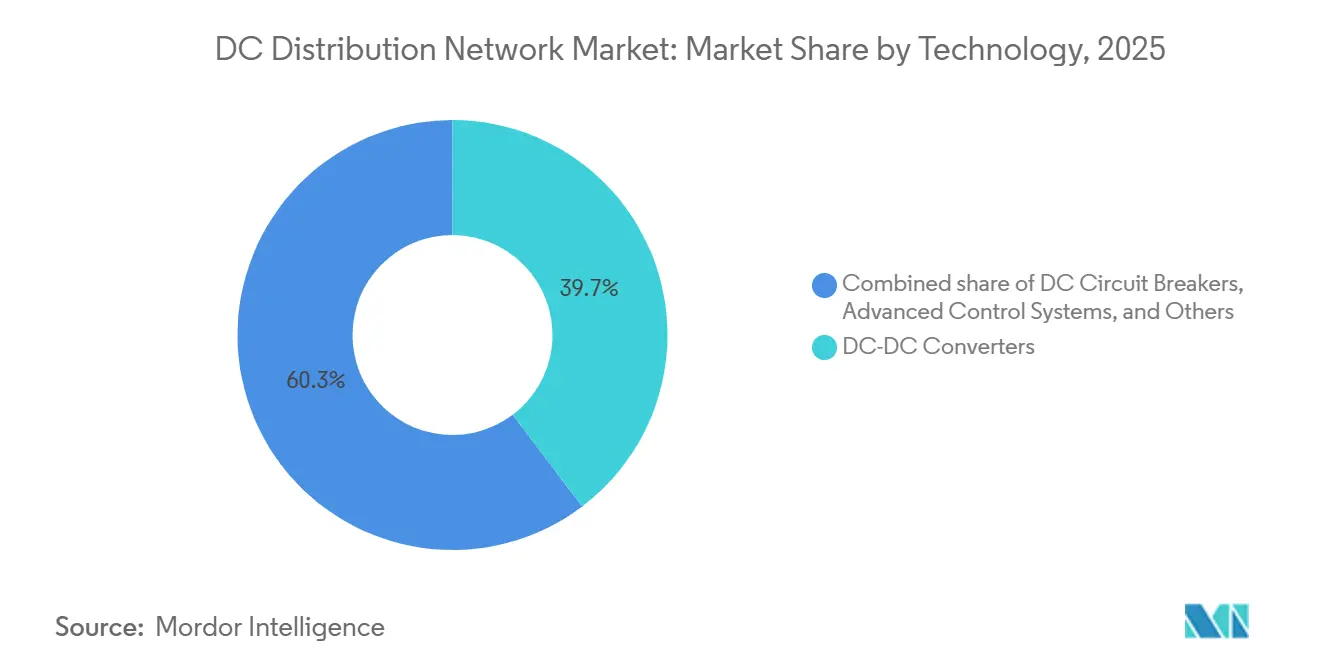

- Nach Technologie führten DC-DC-Wandler im Jahr 2025 mit einem Marktanteil von 39,7 % am DC-Verteilungsnetz-Markt, wobei das Wandlersegment bis 2031 voraussichtlich mit einer CAGR von 8,6 % wächst.

- Nach Spannungsebene entfielen Niederspannungssysteme im Jahr 2025 auf einen Anteil von 49,2 % an der DC-Verteilungsnetz-Marktgröße und werden bis 2031 mit einer CAGR von 8,8 % wachsen.

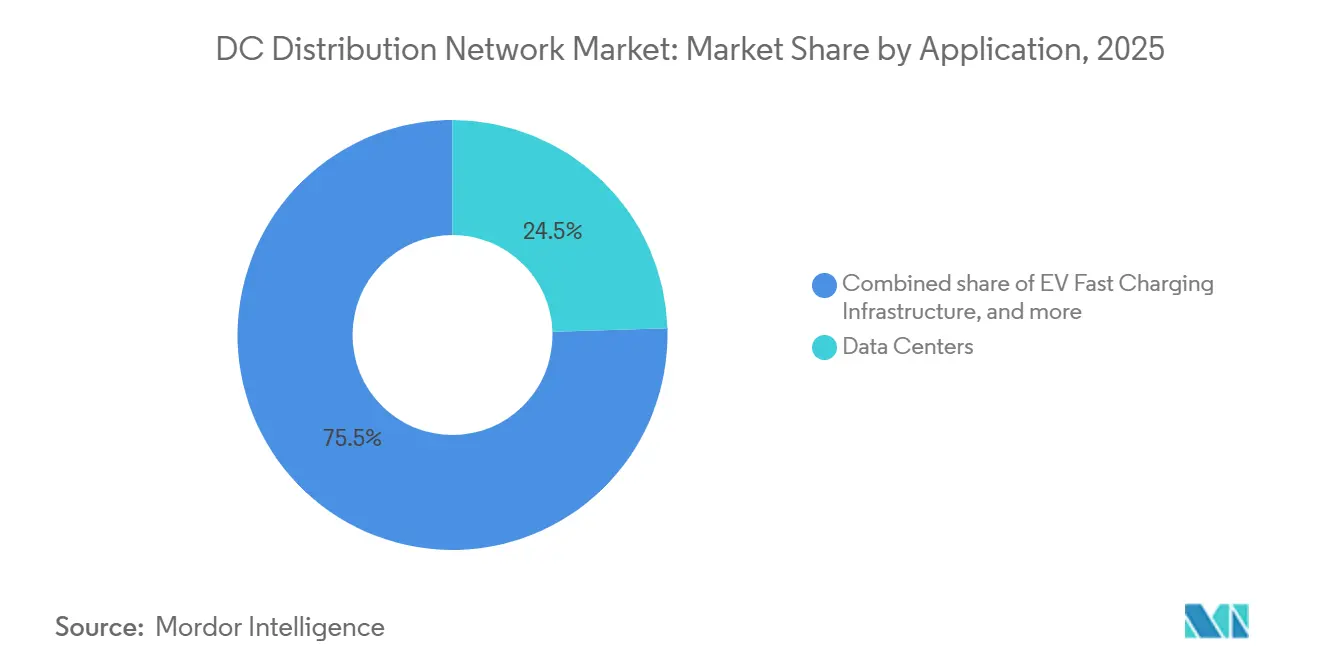

- Nach Anwendung hielten Rechenzentren im Jahr 2025 einen Umsatzanteil von 24,5 %, während die EV-Schnellladeinfrastruktur bis 2031 voraussichtlich mit einer CAGR von 13,5 % wachsen wird.

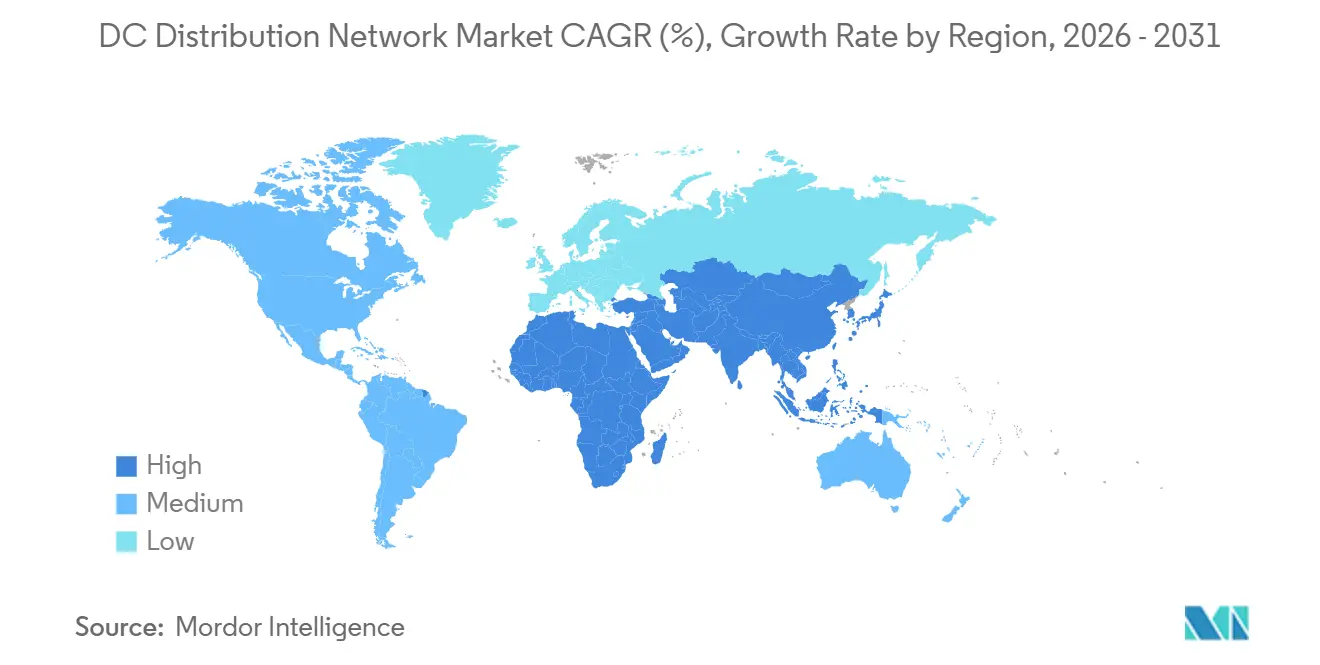

- Nach Geografie entfiel Europa im Jahr 2025 auf einen Umsatzanteil von 40,8 %, während Asien-Pazifik die schnellste regionale CAGR von 9,6 % bis 2031 erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des DC-Verteilungsnetz-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau erneuerbarer Energien beschleunigt LVDC- und MVDC-Microgrids | +1.8% | Global mit Schwerpunkt Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrum-Boom übernimmt 380-V-LVDC-Bus-Architekturen | +2.1% | Nordamerika und Europa, Expansion in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnellladekorridore für Elektrofahrzeuge erfordern leistungsstarke DC-Backbone-Strukturen | +1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften reduzieren AC/DC-Umwandlungsverluste | +1.2% | Europa, Kalifornien, Japan | Langfristig (≥ 4 Jahre) |

| 380-V-DC-Standardisierung in Gewerbegebäuden (IEC 63290) | +0.9% | Deutschland, Niederlande, Singapur | Langfristig (≥ 4 Jahre) |

| MVDC-Elektrifizierung der Schwerindustrie treibt Kupfer- und Platzeinsparungen voran | +0.6% | China, Deutschland, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau erneuerbarer Energien beschleunigt LVDC- und MVDC-Microgrids

Solar- und Windkraftanlagen werden zunehmend mit Batterien und Gleichstromspeisern kombiniert, um Wechselrichterverluste zu eliminieren, die bei wechselstromgekoppelten Topologien bis zu 12 % betragen können. China installierte im Jahr 2024 217 GW Solarkapazität, ein Großteil davon in abgelegenen Provinzen, wo MVDC-Microgrids lange Wechselstromleitungen und Hochtransformatoren umgehen. Indiens Programm aus dem Jahr 2025 zur Elektrifizierung von 10.000 Dörfern mit LVDC-Microgrids kombiniert Dachanlagen, Lithium-Eisenphosphat-Batterien und Gleichstromgeräte, unterstützt durch Fördermittel in Höhe von 1,2 Milliarden USD. Eine 500-kW-Anlage in Rajasthan erzielte einen um 22 % niedrigeren nivellierten Stromgestehungskosten als ein Wechselstromäquivalent, indem Wechselrichterstufen entfernt und der Kupferquerschnitt reduziert wurden. Inselstaaten folgen diesem Beispiel, um Diesel, Solar und Speicher zu integrieren, ohne Wechselstromphasen synchronisieren zu müssen – ein seit Langem bestehende technische Hürde für kleine Netze. Das Nettoergebnis ist eine beschleunigte Nutzung von DC-Verteilungsnetz-Marktlösungen in Schwellenländern.

Hyperscale-Rechenzentrum-Boom übernimmt 380-V-LVDC-Bus-Architekturen

Meta, Microsoft und Google betreiben jeweils mehrere Hyperscale-Anlagen, die auf 380-V-LVDC migrieren, um Server-Rack-Leistungsverluste und Luftstromanforderungen zu reduzieren.[3]Microsoft Corporation, "Nachhaltigkeitsbericht für Rechenzentren 2025," microsoft.com Das Lawrence Berkeley National Laboratory quantifizierte eine Reduzierung der Verteilungsverluste um 15–20 % im Vergleich zu 480-V-Wechselstrom, was für einen 20-MW-Standort jährliche Einsparungen von 2 Millionen USD bedeutet. Vertiv und Schneider Electric brachten modulare LVDC-Einschübe auf den Markt, die Lithium-Ionen-Batterien direkt in den Bus integrieren und so einen Failover im Submillisekundenbereich ermöglichen sowie den USV-Platzbedarf um 40 % reduzieren. Singapurs Rechenzentrumsvorschriften schreiben nun einen Power Usage Effectiveness-Wert unter 1,3 vor, ein Schwellenwert, der mit LVDC leichter erreichbar ist. Die weit verbreitete Replikation dieser Architektur stärkt die mittelfristige Wachstumsdynamik des DC-Verteilungsnetz-Marktes.

Schnellladekorridore für Elektrofahrzeuge erfordern leistungsstarke DC-Backbone-Strukturen

Ultraschnelle Ladestationen mit einer Nennleistung von 350–500 kW erfordern kontinuierliche Gleichstromspeiser vom Umspannwerk bis zum Abgabepunkt, um kaskadierte AC/DC-Umwandlungen und Spannungseinbrüche zu vermeiden. Electrify America stellte im Jahr 2025 150 Korridorstandorte in Betrieb, jeder mit Solardächern vor Ort und 1-MWh-Batterien zur Lastspitzenabsenkung und zur Bereitstellung von Netzdienstleistungen. Deutschlands Autobahnnetz fügte 200 Hochleistungs-Ladehubs hinzu, die über 10-kV-MVDC-Leitungen gespeist werden und Kabeldurchmesser sowie Grabungskosten reduzieren. Chinas State Grid pilotierte 15-kV-Gleichstrom an 50 Hubs und reduzierte den Kupferverbrauch gegenüber 10-kV-Wechselstrom um 35 %. Durch Skaleneffekte kostet ein Sechs-Stellplatz-350-kW-Standort, der von einem MVDC-Abzweig gespeist wird, 18 % weniger als isolierte Wechselstromspeiser, was die Aussichten des DC-Verteilungsnetz-Marktes stärkt.

Energieeffizienzvorschriften reduzieren AC/DC-Umwandlungsverluste

Die Europäische Gebäudeenergieeffizienz-Richtlinie 2024 verpflichtet große Gewerbegebäude, bis 2030 einen Nahezu-Null-Energiestandard anzustreben, was die Gleichstromverkabelung begünstigt, da LED-Beleuchtung und Dachanlagen bereits mit Gleichstrom betrieben werden. Kaliforniens Title-24-Update 2025 vergibt Konformitätsgutschriften für Gleichstromkreise auf Mieterebene und erkennt eine 15%ige Reduzierung des Gerätestromverbrauchs an, wenn Wechselstromgleichrichter entfernt werden. Japans Förderprogramm deckt 30 % der Gleichstromumrüstungen in Fabriken und Lagerhäusern ab und zielt auf eine bundesweite industrielle Energieeinsparung von 5 % bis 2030 ab. Frühe Anwender in Hochtarifregionen verbuchen Amortisationszeiten von vier bis sechs Jahren, die Wirtschaftlichkeit bleibt jedoch fragwürdig, wo die Stromkosten unter 0,12 USD pro kWh liegen. Mit zunehmender Verbreitung von Vorschriften ist der DC-Verteilungsnetz-Markt gut positioniert, um einen wachsenden Anteil am Energieeinsparungskapital zu gewinnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Vorschriften und Normen für die gebäudeseitige Gleichstromverkabelung | -1.1% | Global, am ausgeprägtesten in Nordamerika, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für gleichstromgeeignete Schutzgeräte und Schaltanlagen | -0.9% | Schwellenländer in Asien-Pazifik, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Bindung an Wechselstrom-Bestandsanlagen bei Anlagenbetreibern | -0.7% | Nordamerika, Europa, reifes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an gleichstromqualifizierten Fachkräften bei aufkommenden MVDC-Projekten | -0.5% | Global, ausgeprägt in Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Vorschriften und Normen für die gebäudeseitige Gleichstromverkabelung

Architekten müssen sich durch einen Flickenteppich von Zuständigkeitsbereichen navigieren, in denen viele Vorschriften Spannungen über 60 V Gleichstrom nicht abdecken, was projektspezifische Genehmigungen erzwingt, die Zeitpläne um sechs bis zwölf Monate verlängern.[4]National Fire Protection Association, "NEC 2023 Handbuch," nfpa.org Brasiliens ABNT-Normen lassen die IEC 63290 noch außen vor, während Südafrika auf veraltete Klauseln verweist, die modernen LVDC-Topologien vorausgehen. Versicherungsunternehmen in den Vereinigten Staaten bewerten Prämien, die für Gleichstromanlagen 15–20 % höher sind und unsichere Lichtbogenrisikoprofile anführen. Diese Lücken verlangsamen den Kapitalfluss in den DC-Verteilungsnetz-Markt, insbesondere bei Nachrüstprojekten.

Hohe Anfangsinvestitionskosten für gleichstromgeeignete Schutzgeräte und Schaltanlagen

Da Gleichströme keine natürlichen Nulldurchgänge aufweisen, erfordern Leistungsschalter komplexe Festkörper- oder Hybridunterbrechungsverfahren, die die Kosten im Vergleich zu Wechselstromäquivalenten um das Zwei- bis Dreifache erhöhen. Ein 1.000-A-,1.000-V-Gleichstromleistungsschalter kostet in der Listenpreistabelle 8.000–12.000 USD, während ein Wechselstromäquivalent 3.000–4.000 USD kostet. MVDC-Schaltfelder können 500.000 USD übersteigen, was Amortisationszeiten in Niedertarifregionen untergräbt. Einfuhrzölle von bis zu 25 % in Indien und Nigeria erhöhen die Gesamtinstallationskosten und dämpfen die Attraktivität des DC-Verteilungsnetz-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wandler treiben Integrationsökonomie voran

DC-DC-Wandler erzielten im Jahr 2025 39,7 % des Umsatzes als Schnittstelle, die 600–800-V-Solaranlagen, 400–750-V-Batterieeinheiten und 380-V- oder 750-V-Verteilungsbusse harmonisiert und bidirektionale Lastflüsse sowie Netzdienstleistungserlöse sicherstellt. Siliziumkarbid-MOSFET-Konstruktionen steigerten den Wirkungsgrad im Jahr 2025 auf über 98 % und reduzierten Wärmeverluste sowie Kühllasten. DC-Leistungsschalter bilden den zweitgrößten Anteil am DC-Verteilungsnetz-Markt, unterstützt durch im Jahr 2024 eingeführte Festkörperunterbrechung unter 2 ms. Fortschrittliche Steuerungssoftware ergänzt Hardware durch vorausschauende Wartung und Umsatzoptimierung, was interne Renditen von bis zu 18 % höher als bei unverwalteten Systemen ergibt. Sekundärgeräte – Schütze, Sicherungen und Messgeräte – ergänzen eine 1,5-Milliarden-USD-Nische, die Spezialanwendungen wie Telekommunikationsunterkünfte und Militärstützpunkte beliefert.

Ein helleres Bild zeichnet sich ab, wenn Galliumnitrid-Bauelemente ausgereift sind und einen Weg zu megawatt-skalierten Wandlern mit 99 % Effizienz eröffnen, die den DC-Verteilungsnetz-Markt langfristig neu gestalten könnten. Anbieter integrieren auch digitale Zwillinge, die Gerätealterung prognostizieren und zustandsbasierte Wartung planen – eine Funktion, die von Rechenzentrumsoperatoren mit 99,999%-Verfügbarkeitsanforderungen geschätzt wird. Chinesische Lieferanten bündeln Wandler mit Lithium-Eisenphosphat-Batterien zu aggressiven Preisen, die europäische Angebote um 25 % unterbieten und die Durchdringung in Südostasien und dem Nahen Osten beschleunigen. Dennoch bleiben geistig-eigentumsintensive Segmente wie Fehlerstrom-Begrenzer von europäischen Platzhirschen dominiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsebene: Niederspannungsdominanz spiegelt Dynamik bei Rechenzentren und Gebäuden wider

Niederspannungssysteme (bis 1 kV) erzielten im Jahr 2025 49,2 % des Umsatzes, unterstützt durch die Standardisierung von Rechenzentren auf 380 V und die rasche Übernahme in Gewerbegebäuden nach der Veröffentlichung der IEC 63290. Installateure benötigen lediglich Standard-Elektrikerzertifizierungen, was die Arbeitskosten um bis zu 20 % senkt und Projektzeitpläne verkürzt. Mittelspannungs-Gleichstrom (1–15 kV) ist die wachstumsstarke Frontier des Sektors und wird für lange Speiserleitungen in Industriecampus und großskaligen Erneuerbare-Energien-Anlagen eingesetzt. Hitachi Energys 12-kV-Verbindung in einer australischen Lithiumraffinerie verbindet einen 20-MW-Solarpark und 30-MWh-Batteriespeicher direkt mit Elektrolysezellen und eliminiert Zwischenumwandlungsstufen. Hochspannungsverteilung (15–150 kV) bleibt experimentell, beschränkt auf weniger als zehn Pilotstandorte, wobei Kabelinnovationen von Prysmian und anderen eine eventuelle Ausweitung auf Offshore-Erneuerbare vorwegnehmen.

Im Hinblick auf den nächsten Planungszyklus beabsichtigen viele Eigentümer, Campusgelände zukunftssicher zu machen, indem sie MVDC-Leerrohre installieren, auch wenn die anfänglichen Lasten im LVDC-Bereich liegen, und dabei leistungsstärkere EV-Ladegeräte und Wasserstoffelektrolyseure antizipieren. Der Zwei-Ebenen-Ansatz sollte die Umsätze für Kabelhersteller und Schalterhersteller gleichermaßen vertiefen und den DC-Verteilungsnetz-Markt weiter diversifizieren.

Nach Anwendung: EV-Laden überholt ein reiferes Rechenzentrum-Segment

Rechenzentren hielten im Jahr 2025 24,5 % des Umsatzes, das Wachstum verlangsamt sich jedoch, da die erste Migrationswelle bei Hyperscale-Betreibern der Sättigung nahekommt. Im Gegensatz dazu soll die EV-Schnellladeinfrastruktur bis 2031 mit einer CAGR von 13,5 % wachsen, finanziert durch Korridorprojekte in den Vereinigten Staaten, der Europäischen Union und China. Telekommunikationstürme in Indien, Afrika und Südostasien nutzen LVDC zur Integration von Solar und Batterien, ersetzen Dieselgeneratoren und senken Betriebskosten um bis zu 60 %. Universitäts- und Institutsgebäude wenden Gleichstrom auf LED-Beleuchtung und HLK-Antriebe an und verbuchen zweistellige Energieeinsparungen. Industrieparks, Erneuerbare-Energien-Anlagen, Verkehrsknotenpunkte und Verteidigungsstandorte repräsentieren jeweils 5–10 % des Umsatzes, verankert durch sektorspezifische Resilienz- und Dekarbonisierungsziele.

Skaleneffekte begünstigen schlüsselfertige Pakete, die Ladestationen, Energiemanagementsysteme und Batteriespeicher auf einer gemeinsamen DC-Backbone-Struktur zusammenführen, was zu größeren Auftragsvolumina für Leistungselektronikanbieter führt. Gleichzeitig verschärfen Regierungen Leistungsspezifikationen und schreiben eine Effizienz von 97 % bei Nennlast vor – ein Kriterium, das Siliziumbauelemente der letzten Generation wahrscheinlich aus dem DC-Verteilungsnetz-Markt verdrängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europas Anteil von 40,8 % im Jahr 2025 spiegelt eine kohärente Förderpolitik, leicht verfügbare Subventionen und tiefe ingenieurtechnische Kompetenz in der Leistungselektronikfertigung wider. Das Bundesministerium für Wirtschaft und Klimaschutz verlängerte die DC-Microgrid-Förderung bis 2027 mit 200 Millionen EUR, die für Gewerbe- und Industrieeinrichtungen vorgesehen sind. Nordische Versorgungsunternehmen setzen MVDC-Verbindungen zur Offshore-Windstromerfassung ein und reduzieren das Plattformgewicht um 30 % sowie das Installationsrisiko. Frankreich rüstet 50 Regierungsgebäude mit 380-V-LVDC nach, um 20 % Energieeinsparungen zu erzielen, und der britische Netzbetreiber plant MVDC-Verbindungen, um 1 Milliarde GBP an herkömmlichen Netzausbauinvestitionen aufzuschieben. Politische Synchronisation im Rahmen der Gebäudeenergieeffizienz-Richtlinie verkürzt Genehmigungszyklen und fördert grenzüberschreitende Gerätebeschaffung, die den DC-Verteilungsnetz-Markt vergrößert.

Für Asien-Pazifik wird eine CAGR von 9,6 % prognostiziert, da China MVDC-Industrieparks skaliert und Indien ländliche LVDC-Microgrids ausbaut. Chinas State Grid investierte im Jahr 2025 3,2 Milliarden USD in die Entwicklung von Gleichstromspeisern in Industriezonen in Jiangsu und Guangdong und festigt damit die Dominanz inländischer Lieferanten. Indiens Bureau of Energy Efficiency führte ein Sternbewertungsprogramm für Microgrids ein, das steuerliche Anreize an Leistung knüpft, Designstandards anhebt und Replizierbarkeit sicherstellt. Japan und Südkorea experimentieren mit Smart-City-LVDC zur Unterstützung von Peer-to-Peer-Energiehandel, während Australien MVDC für den abgelegenen Bergbau fördert und den Dieselverbrauch um 40 % senkt. Die regionale Akzeptanz wird durch aggressive Preisstrategien chinesischer Wandler- und Schaltanlagenhersteller verstärkt, die integrierte Pakete mit einem Rabatt von 20–30 % gegenüber europäischen Importen vermarkten.

Nordamerika hält 22 % des Umsatzes im Jahr 2025, offenbart jedoch ungleichmäßigen Fortschritt. Fünfzig neue Hyperscale-Rechenzentren übernahmen LVDC, doch kommerzielle Gebäudeprojekte stocken aufgrund fragmentierter Vorschriften und vorsichtiger Versorgungsunternehmen. Kaliforniens Self-Generation Incentive Program stellt 200 Millionen USD für DC-Microgrids in kritischen Einrichtungen bereit, während Kanada LVDC in abgelegenen indigenen Gemeinschaften fördert, um Dieselstromerzeugung zu ersetzen. Mexiko pilotiert MVDC in Automobilkorridoren, sieht sich jedoch regulatorischer Unsicherheit gegenüber, die private Investitionen trübt. Südamerika sowie der Nahe Osten und Afrika repräsentieren kleinere, aber wachsende Beiträge; Brasilien genehmigte im Jahr 2024 seinen ersten MVDC-Microgrid, und die Vereinigten Arabischen Emirate erweiterten ihren 380-V-LVDC-Backbone in Masdar City auf 500 Gebäude. Zusammengenommen signalisieren diese Trends eine stetige, wenn auch regional unterschiedliche Expansion des DC-Verteilungsnetz-Marktes.

Wettbewerbslandschaft

Die DC-Verteilungsnetz-Branche ist mäßig konzentriert; die fünf größten Anbieter (ABB, Siemens, Schneider Electric, Vertiv und Eaton) halten zusammen rund 45 % des Umsatzes im Jahr 2025. ABB legt den Schwerpunkt auf MVDC und hat 2024–2025 12 Patente angemeldet, die auf modulare Festkörperleistungsschalter und Fehlerstrom-Begrenzer abzielen, um Schutzkosten um 20 % zu senken. Siemens positioniert sich für LVDC in Gewerbegebäuden und arbeitet mit deutschen und singapurischen Entwicklern zusammen, um IEC-63290-konforme Verkabelung in neue Projekte einzubetten. Die Übernahme eines französischen Wandler-Start-ups durch Schneider Electric im Jahr 2024 fügt bidirektionale Fähigkeiten hinzu, die auf die Monetarisierung von Netzdienstleistungen abzielen.

Vertiv nutzt die Mitgliedschaft im Open Compute Project, um 380-V-Referenzplattformen gemeinsam zu entwickeln, die nun bei Meta- und Microsoft-Bereitstellungen Standard sind, und sichert sich mehrjährige Rahmenverträge. Eaton differenziert sich durch Software; seine Energiemanagementsuite 2025 nutzt maschinelles Lernen zur Optimierung des Batterieeinsatzes und reduziert Lastspitzengebühren um bis zu 15 %. Chinesische Herausforderer – Huawei, Chint und Sungrow – unterbieten westliche Preise um 25–30 %, bündeln Wandler, Batterien und Cloud-Analysen und gewinnen schnell Marktanteile in Asien-Pazifik und dem Nahen Osten.

Die Teilnahme an der Normung verstärkt den Wettbewerbsvorteil; ABB und Siemens leiten mehrere IEC-Arbeitsgruppen und gestalten Schutzanforderungen, die mit ihren Produktstrategien übereinstimmen. Auch die Mitarbeiterskala spielt eine Rolle: ABB betreibt weltweit 15 MVDC-Schulungszentren, ein Netzwerk, das die Inbetriebnahme beschleunigt und das wahrgenommene Risiko bei Industriekunden verringert. Nischenanbieter wie Nextek Power Systems und Alpha Technologies konzentrieren sich auf Telekommunikation und Verteidigung, wo Robustheit Premiumpreise trotz geringer Volumina rechtfertigt. Es wird erwartet, dass die Landschaft sich konsolidiert, da Normen reifen, Skaleneffekte wachsen und Kunden vertikal integrierte Anbieter bevorzugen – was die mittelfristigen Wachstumsaussichten für den DC-Verteilungsnetz-Markt stärkt.

Marktführer der DC-Verteilungsnetz-Branche

ABB Ltd

Siemens AG

Vertiv Group Corp.

Eaton Corporation PLC

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ABB beschleunigt in Partnerschaft mit NVIDIA die Entwicklung von Rechenzentren der nächsten Generation, jedes mit Gigawatt-skaliger Kapazität. Ihr Innovationsschwerpunkt liegt auf der Entwicklung fortschrittlicher Energielösungen, die für eine effiziente und skalierbare Stromversorgung für kommende KI-Anforderungen entscheidend sind.

- Oktober 2025: EPC hat einen Leistungswandler eingeführt, um die Einführung von 800-V-Gleichstrom-Verteilungssystemen für Rechenzentren der nächsten KI-Generation zu beschleunigen. Zukünftige KI-Rechenzentren werden megawatt-skalige Rack-Stromversorgungssysteme benötigen.

- September 2025: LS Electric hat eine Partnerschaft mit LG Electronics und der Korea Electric Power Corporation geschlossen, um eine Smart-Factory-Initiative der nächsten Generation mit Gleichstromenergie zu starten. Die Zusammenarbeit zielt darauf ab, ein DC-Verteilungsnetz-Ökosystem aufzubauen und die Energieeffizienz um über 15 % zu steigern, um dem steigenden Strombedarf und dem Wandel zu erneuerbaren Energien zu begegnen.

- April 2025: LG Electronics, Korea Electric Power Corporation (KEPCO) und die Hanwha Construction Division haben sich zusammengeschlossen, um ein Rechenzentrum zu schaffen, das mit Gleichstrom betrieben wird. Diese drei prominenten südkoreanischen Unternehmen formalisierten ihre Zusammenarbeit durch die Unterzeichnung einer Absichtserklärung (MoU).

Berichtsumfang des globalen DC-Verteilungsnetz-Marktes

Das DC-Verteilungsnetz wird für Installationen verwendet, die bei einer nominellen Kapazität von höchstens 1.500 Vdc betrieben werden. In diesem Bericht über den DC-Verteilungsnetz-Markt (im Folgenden als der untersuchte Markt bezeichnet) berücksichtigt der Markt die von DC-Verteilungsnetz- und Systemanbietern innerhalb des genannten Spannungsbereichs erzielten Umsätze. Die Märkte für Kundendienst, Ersatz, Reparatur und Dienstleistungen sind nicht Bestandteil des untersuchten Marktes.

Der DC-Verteilungsnetz-Markt ist nach Technologie, Spannungsebene, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in DC-DC-Wandler, DC-Leistungsschalter, fortschrittliche Steuerungssysteme und Sonstige unterteilt. Nach Spannungsebene ist der Markt in Niederspannung bis 1 kV, Mittelspannung 1–15 kV und Hochspannung 15–150 kV unterteilt. Nach Anwendung ist der Markt in Rechenzentren, Telekommunikation, Gewerbegebäude, Industrie, EV-Laden, Militär, Erneuerbare Energien, Transport und Sonstige unterteilt. Der Bericht bietet Marktgröße und -prognosen für den DC-Verteilungsnetz-Markt in Umsatz (USD) für alle oben genannten Segmente.

| DC-DC-Wandler |

| DC-Leistungsschalter |

| Fortschrittliche Steuerungssysteme |

| Sonstige |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 kV bis 15 kV) |

| Hochspannung (15 kV bis 150 kV) |

| Rechenzentren |

| Telekommunikation und Fernfunkmasten |

| Gewerbe- und Institutsgebäude |

| Industrieanlagen |

| EV-Schnellladeinfrastruktur |

| Militär und Verteidigung |

| Erneuerbare Energien und Speicher |

| Transport und Mobilität |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | DC-DC-Wandler | |

| DC-Leistungsschalter | ||

| Fortschrittliche Steuerungssysteme | ||

| Sonstige | ||

| Nach Spannungsebene | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 kV bis 15 kV) | ||

| Hochspannung (15 kV bis 150 kV) | ||

| Nach Anwendung | Rechenzentren | |

| Telekommunikation und Fernfunkmasten | ||

| Gewerbe- und Institutsgebäude | ||

| Industrieanlagen | ||

| EV-Schnellladeinfrastruktur | ||

| Militär und Verteidigung | ||

| Erneuerbare Energien und Speicher | ||

| Transport und Mobilität | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DC-Verteilungsnetz-Markt im Jahr 2026?

Die DC-Verteilungsnetz-Marktgröße beläuft sich im Jahr 2026 auf 21,24 Milliarden USD und soll bis 2031 einen Wert von 31,40 Milliarden USD erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Die EV-Schnellladeinfrastruktur soll mit einer CAGR von 13,5 % wachsen und damit Rechenzentren- und Telekommunikationsbereitstellungen übertreffen.

Warum migrieren Rechenzentren auf 380-V-DC-Verteilung?

Native Gleichstromserverlasten, geringerer Kühlbedarf und ein Rückgang der Leistungsverteilungsverluste um 15–20 % machen 380-V-Architekturen für Hyperscale-Betreiber attraktiv.

Was ist die größte Hürde für die DC-Einführung in Gewerbegebäuden?

Fragmentierte Elektrovorschriften und höhere Anfangsinvestitionskosten für gleichstromgeeignete Schutzgeräte verlängern Genehmigungszeiträume und erhöhen den Kapitalbedarf.

Welche Regionen führen derzeit und welche holen auf?

Europa führt mit einem Umsatzanteil von über 40 %, während Asien-Pazifik die am schnellsten wachsende Region ist und bis 2031 eine CAGR von 9,6 % verzeichnet.

Wie unterscheiden sich DC-Leistungsschalter von Wechselstromleistungsschaltern in Kosten und Funktion?

DC-Leistungsschalter verwenden Festkörper- oder Hybridmechanismen zum Löschen von Lichtbögen ohne Stromnulldurchgänge, was die Kosten auf das Zwei- bis Dreifache von Wechselstromäquivalenten treibt, aber eine Unterbrechung unter 2 ms ermöglicht.

Seite zuletzt aktualisiert am: