Marktgröße und Marktanteil für verteilte Temperaturmessung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

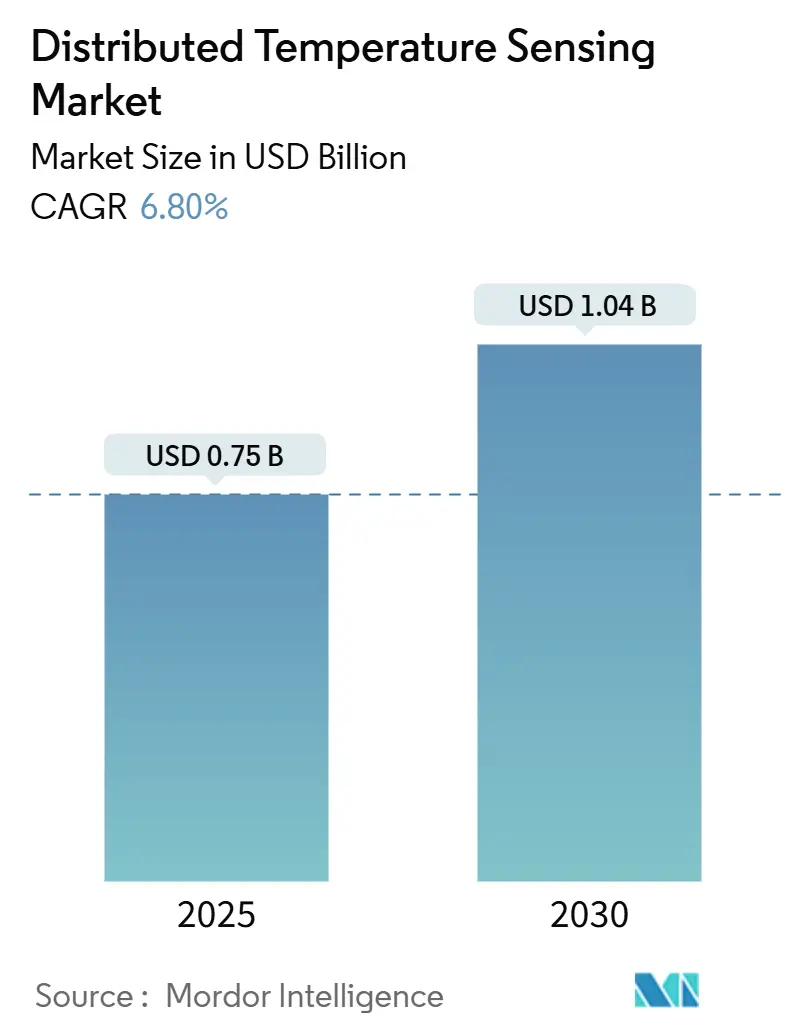

| Marktgröße (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2030) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

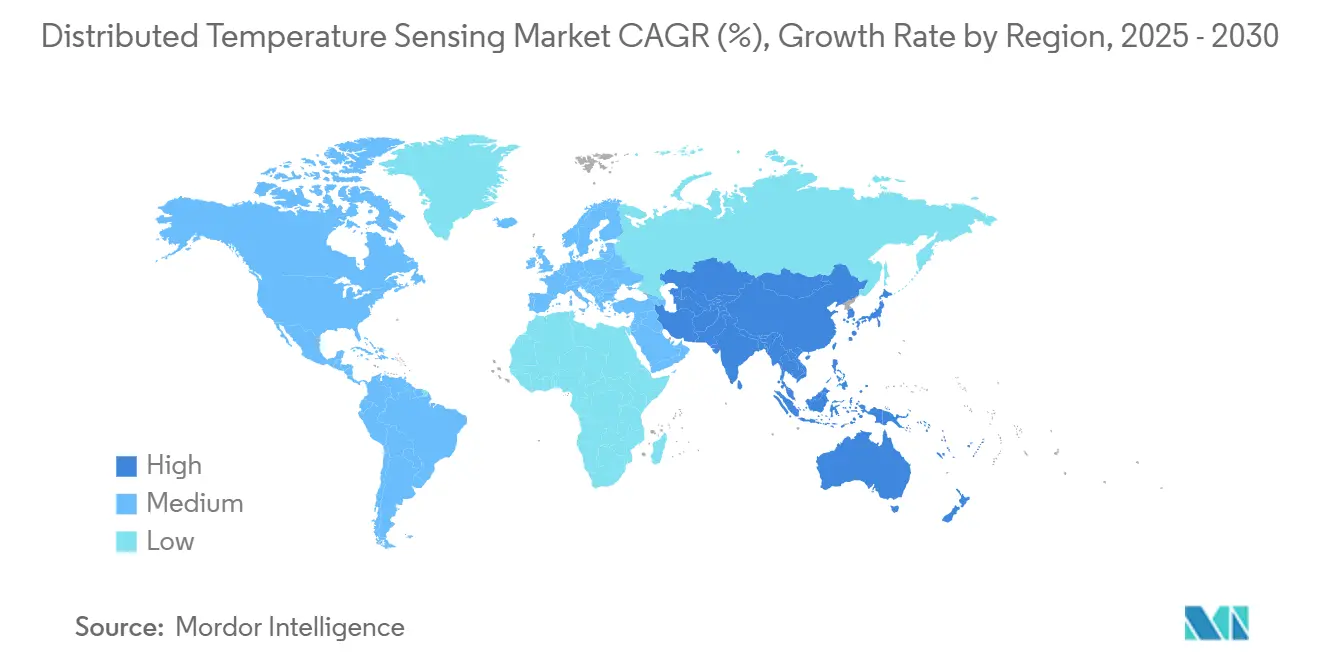

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

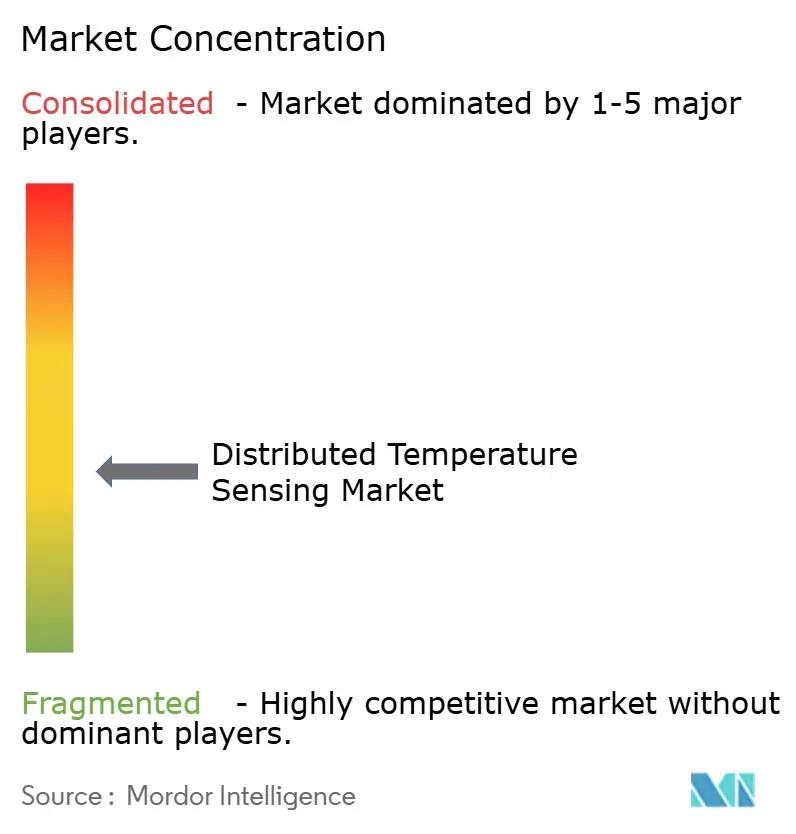

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verteilte Temperaturmessung von Mordor Intelligence

Die Marktgröße für verteilte Temperaturmessung wird im Jahr 2025 auf 0,75 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,04 Milliarden USD erreichen, bei einer CAGR von 6,80 % während des Prognosezeitraums (2025–2030). Die Expansion spiegelt die zunehmende Nutzung faseroptischer Temperaturprofile zum Schutz kritischer Infrastrukturen, zur Vermeidung ungeplanter Abschaltungen und zur Verbesserung der Energieeffizienz wider, insbesondere in Öl- und Gasquellen, Stromnetzen und Fernpipelines. Digitale Betriebsmodelle, strengere Sicherheitsvorschriften und der Wandel hin zur vorausschauenden Wartung haben den Mehrwert von Systemen zur verteilten Temperaturmessung gestärkt, die in einem einzigen Durchgang Dutzende bis Hunderte von Kilometern abdecken. [1]US-Umweltschutzbehörde, "Faseroptische verteilte Temperaturmessung," epa.gov Nordamerika führt bei der Einführung aufgrund seiner ausgereiften Kohlenwasserstoffanlagen und Budgets für die Netzmodernisierung, während der asiatisch-pazifische Raum die schnellste Akzeptanz zeigt, da Industrialisierung und Infrastrukturausgaben zunehmen. Einmodenfaser bleibt die Standardwahl für die meisten Projekte aufgrund ihrer geringen Dämpfung und Reichweite von über 100 km, während Multimodenfaser im Bereich der kurzstreckigen industriellen Automatisierung an Boden gewinnt. Auf der Hardware-Seite behalten OTDR-Geräte die größte installierte Basis, doch kohärente OTDR-Varianten wachsen schnell, da Nutzer eine feinere Auflösung und Selbstkalibrierung anstreben. Die Öl- und Gasproduktion bleibt der größte Umsatzbeitrag, aber die Umwelt- und geotechnische Überwachung expandiert schnell auf der Grundlage von Klimakonformitätsmandaten.

Wichtigste Erkenntnisse des Berichts

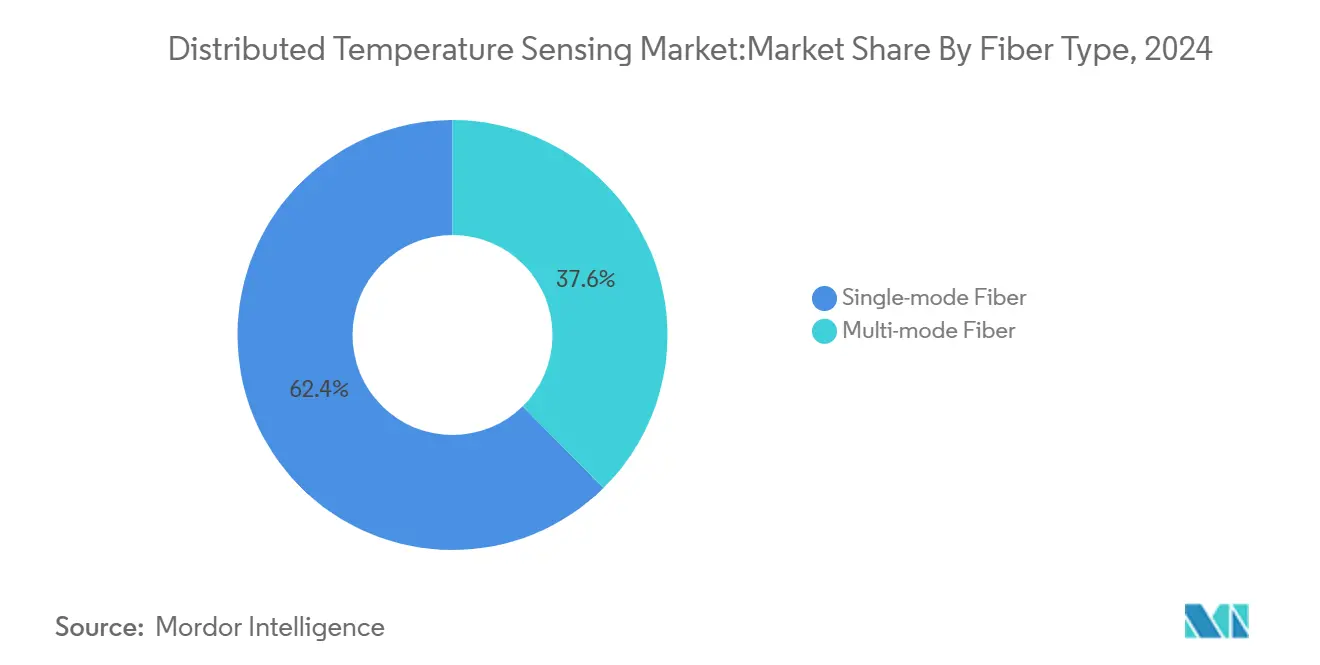

- Nach Fasertyp hielt Einmodenfaser im Jahr 2024 einen Marktanteil von 62,4 % am Markt für verteilte Temperaturmessung, während Multimodenfaser bis 2030 eine CAGR von 8,4 % erzielen soll.

- Nach Betriebsprinzip entfiel auf OTDR-basiertes DTS im Jahr 2024 ein Umsatzanteil von 47,3 % an der Marktgröße für verteilte Temperaturmessung; kohärentes OTDR soll bis 2030 mit einer CAGR von 8,0 % wachsen.

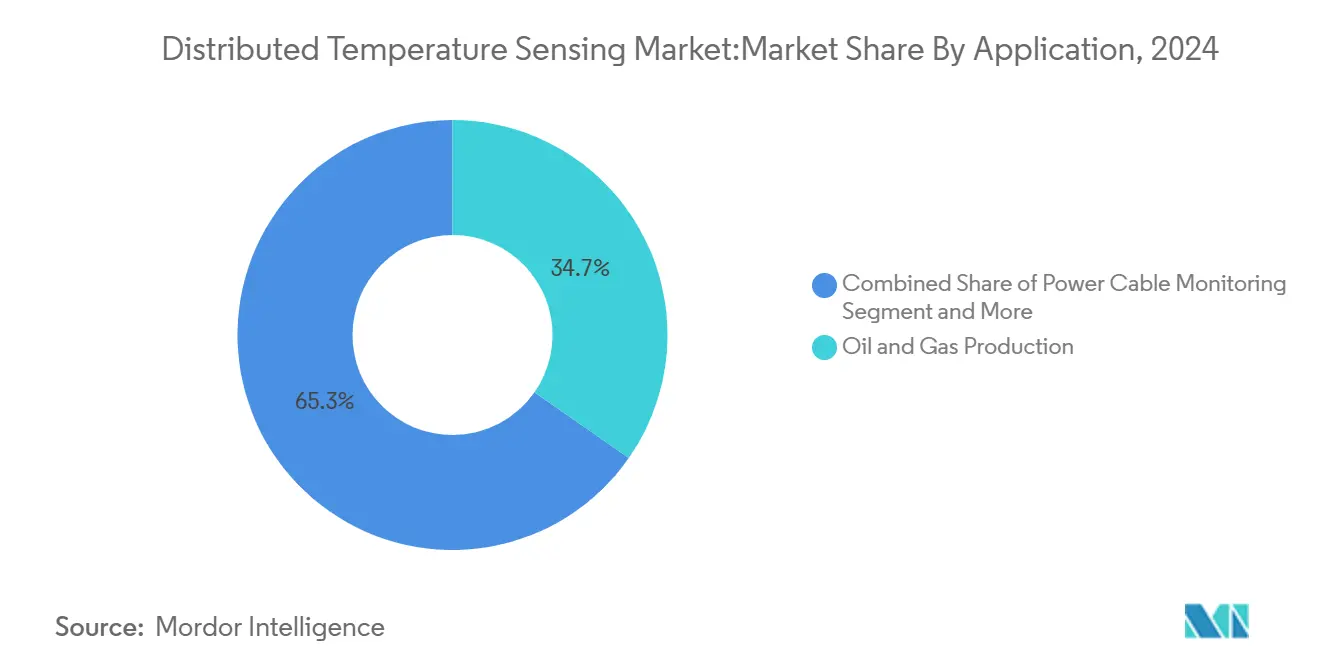

- Nach Anwendung entfiel auf die Öl- und Gasproduktion im Jahr 2024 ein Marktanteil von 34,7 % am Markt für verteilte Temperaturmessung; Umwelt- und geotechnische Überwachung ist das am schnellsten wachsende Segment mit einer CAGR von 7,5 %.

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2024 ein Anteil von 39,3 % an der Marktgröße für verteilte Temperaturmessung; Umwelt- und Geowissenschaftsaktivitäten sollen mit einer CAGR von 7,6 % wachsen.

- Nach Installationsumgebung entfiel auf Bohrlochinstallationen im Jahr 2024 ein Umsatzanteil von 66,3 % am Markt für verteilte Temperaturmessung, während Unterwasser-/Offshore-Installationen bis 2030 eine CAGR von 7,9 % erzielen sollen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 35,26 % am Markt für verteilte Temperaturmessung; der asiatisch-pazifische Raum soll zwischen 2025 und 2030 eine CAGR von 8,2 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für verteilte Temperaturmessung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuverlässigkeit von DTS in extremen Umgebungen | +1.2% | Global, Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Arbeitssicherheit an gefährlichen Standorten | +0.9% | Global, asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungen in der Öl- und Gasindustrie | +1.5% | Nordamerika, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter vorausschauender Wartung | +0.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Modernisierung städtischer unterirdischer Stromnetze | +0.7% | Asiatisch-pazifischer Raum, Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Überwachung geothermischer Bohrungen | +0.4% | Nordamerika, EU, mit aufkommenden Chancen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuverlässigkeit von DTS in extremen Umgebungen

DTS-Kabelstränge halten Temperaturen über 300 °C und Drücken bis zu 15.000 psi stand und ermöglichen eine kontinuierliche Überwachung in dampfgestützten Schwerkraftentwässerungsbohrungen und geothermischen Projekten. Petrobras demonstrierte die Kartierung von Dampffronten bei 300 °C, was die Injektionseffizienz verbesserte und einen Dampfdurchbruch verhinderte, und bestätigte damit die Zuverlässigkeit unter extremen Bedingungen. Die intrinsische Sicherheit ergibt sich aus dem Fehlen elektrischer Energie an den Messpunkten, wodurch Zündrisiken in flüchtigen Zonen wie Untertagekohlebergwerken, in denen Selbstentzündung eine Bedrohung darstellt, eliminiert werden. Faserstrecken von mehr als 60 km erreichen eine Genauigkeit von ±1 °C und eine räumliche Auflösung von 1 m, was Betreibern das Vertrauen gibt, von Punktsensoren auf kontinuierliche Profile umzusteigen. Solche Felderfahrungen stärken den Ausblick auf den Markt für verteilte Temperaturmessung für Einsätze in rauen Umgebungen.

Wachsender Bedarf an Arbeitssicherheit an gefährlichen Standorten

Bergbau, Petrochemie und Ammoniakproduktion schreiben zunehmend eine faseroptische Echtzeit-Temperaturüberwachung vor, um Arbeitnehmer vor Explosionen und Giftgasaustritt zu schützen. DTS erkennt Temperaturänderungen von 1 °C innerhalb von Sekunden und signalisiert korrosionsbedingte Lecks, bevor sie eskalieren. Die Technologie deckt auch Dachinstabilität und Methanaufbau auf und ermöglicht eine frühzeitige Evakuierung. Regulierungsbehörden befürworten eine kontinuierliche Überwachung, um die in gefährlichen Zonen verbrachten Arbeitsstunden zu reduzieren – ein politischer Impuls, der den Marktfußabdruck für verteilte Temperaturmessung vergrößert. Die Integration mit Stroboskopalarmierungen und automatischer Belüftung unterstreicht zusätzlich die Rolle faseroptischer Daten in modernen Sicherheitsprotokollen.

Zunehmende Anwendungen in der Öl- und Gasindustrie

Dampfflutbetreiber nutzen Bohrloch-DTS-Kurven, um Injektionsraten zu verfeinern und übergangenes Öl hervorzuheben, was die Wirtschaftlichkeit der thermischen Förderung verbessert. DTS-basierte Wachserkennung signalisiert Temperatursignaturen, die mit Ablagerungen korrelieren, und ermöglicht Lösungsmittelpläne, die die Sanierungskosten senken. Ultraweitreichende Systeme mit einer Reichweite von über 300 km unterstützen Tiefwasseranbindungen und entfernte Unterwasserverteiler. In Verbindung mit intelligenten Komplettierungen und Reservoirsimulationen hilft die Technologie, die endgültige Förderung zu steigern – ein wesentlicher Treiber des Marktes für verteilte Temperaturmessung bis 2030.

Integration KI-gesteuerter vorausschauender Wartung

Edge-Prozessoren filtern nun Milliarden von Kurvendatensätzen, reduzieren die Backhaul-Bandbreite und liefern nahezu sofortige Anomaliemeldungen. Modelle des maschinellen Lernens, die verteilte akustische und Temperaturdaten kombinieren, erreichten ein R² von 0,96 bei der Druckschätzung und veranschaulichen das Potenzial domänenübergreifender Analytik. KI-gestützte Bohrwerkzeuge steigerten den digitalen Umsatz bei SLB um 17 % und unterstreichen den kommerziellen Appetit auf prädiktive Arbeitsabläufe. [2]SLB, "Ergebnisse des ersten Quartals 2025," slb.com Diese Entwicklungen positionieren den Markt für verteilte Temperaturmessung, um von cloudnativen Wartungsplattformen zu profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit von Lichtwellenleiterkabeln gegenüber physischen Schäden | -0.8% | Globale raue Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten von DTS-Systemen | -1.1% | Global, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Komplexität des Datenmanagements und Qualifikationslücke | -0.6% | Global, konzentriert in Regionen mit begrenztem technischen Fachwissen | Mittelfristig (2–4 Jahre) |

| Risiko wasserstoffinduzierter Faserdegradation | -0.4% | Öl- und Gasregionen, insbesondere Hochtemperaturanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit von Lichtwellenleiterkabeln gegenüber physischen Schäden

Faserstränge sind beim Einbau in Bergwerken, Unterwassernabelschnüren und dynamischen Förderbändern dem Risiko von Quetschung, Abrieb und chemischem Angriff ausgesetzt. Exposition kann Rückstreusignale dämpfen, die Genauigkeit verschlechtern und kostspielige Ausfallzeiten verursachen. Schutzpanzerung, engere Biegeradien und spezialisierte Ummantelung mindern, beseitigen jedoch nicht die Anfälligkeit. Der Austausch in entlegenen Bohrungen oder Offshore-Feldern ist teuer und logistisch komplex, was einen schnellen Rollout bei marginalen Anlagen einschränkt und die Expansion des Marktes für verteilte Temperaturmessung kurzfristig dämpft.

Hohe Investitions- und Betriebskosten von DTS-Systemen

Schlüsselfertige Installationen kosten 100.000–500.000 USD, abhängig von der Bohrlochtiefe oder Pipelinelänge. Offshore-Varianten benötigen optische Repeater und Druckgehäuse, was die Ausgaben weiter erhöht. Qualifizierte Ingenieure müssen hochfrequente Datensätze kalibrieren, verarbeiten und interpretieren, was feste Personalkosten verursacht. Obwohl Hersteller begonnen haben, Module und Cloud-Dashboards zu standardisieren, bleibt der Kostenaspekt ein Abschreckungsmittel für kleine Betreiber und Nutzer in Schwellenmärkten, was die kurzfristig adressierbare Basis des Marktes für verteilte Temperaturmessung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Langstreckenbedarf sichert die Führungsposition von Einmodenfaser

Einmodenfaser sicherte sich im Jahr 2024 einen Marktanteil von 62,4 % am Markt für verteilte Temperaturmessung aufgrund einer Dämpfung unter 0,2 dB/km und effektiver Überwachungsreichweiten von über 100 km. Die Dominanz des Segments ist in Offshore-Pipelines, zwischenstaatlichen Stromkabeln und dampfgestützten Schwerkraftentwässerungsbohrungen verankert, wo die erweiterte Reichweite die inkrementellen Kosten überwiegt. Multimodendesigns wachsen mit einer CAGR von 8,4 %, da Industrienutzer kostengünstigere 2–5 km-Schleifen für die Ofenprofilierung und Gebäudeautomation bevorzugen. Neue wasserstoffbeständige Beschichtungen schützen Siliziumdioxidkerne vor Versprödung und erweitern den Einsatz von Einmodenfaser in 300 °C-Bohrungen und Sauergas-Feldern.

Die Nachfrage nach Multimodenbaugruppen steigt in Raffinerien und Chemiewerken, die eine dichte Sensoranordnung ohne lange Strecken benötigen. Jüngste Fertigungsverbesserungen bei Gradientenindex-Vorformen verringerten die Signaldispersion und schlossen die Leistungslücke. Anbieter bündeln austauschbare Steckverbindersätze, damit Techniker zwischen Fasertypen am selben Abfragegerät wechseln können, was die werksübergreifende Standardisierung erleichtert. Diese Trends untermauern ein robustes Wachstum bei beiden Varianten und helfen dem Markt für verteilte Temperaturmessung, unterschiedliche Entfernungs- und Budgetanforderungen zu erfüllen.

Nach Betriebsprinzip: OTDR behält seine Skalierung, während kohärentes OTDR beschleunigt

OTDR-Geräte lieferten im Jahr 2024 47,3 % der Marktgröße für verteilte Temperaturmessung, was jahrzehntelange Felderfahrung, kilometerskalige Abdeckung und räumliche Auflösung im Meterbereich widerspiegelt. Kohärente OTDR-Plattformen verzeichnen eine CAGR von 8,0 % aufgrund von Doppellaserschemata, die sich selbst für Polarisation und Umgebungsdrift korrigieren und manuelle Rekalibrierungszyklen reduzieren. OFDR-Geräte dienen Nischenanwendungen – wie Laborreaktoren –, wo eine Kartierung im Subzentimeterbereich obligatorisch, die Reichweite jedoch begrenzt ist.

OTDR dominiert weiterhin Großaufträge für Bohrlochkomplettierungen, da Abfragegeräte hohen Vibrationen und erhöhten Temperaturen standhalten. Das engere Signal-Rausch-Verhältnis von kohärentem OTDR zeichnet sich in geothermischen Bohrungen und Stromkabelverbindungen aus, wo subtile Anomalien Fehlern vorausgehen. Native Bibliotheken für maschinelles Lernen in modernen Abfragegeräten bewerten Kurvenanomalien automatisch, verkürzen die Interpretationszeit und stärken die Attraktivität des Marktes für verteilte Temperaturmessung für Betreiber mit begrenzten internen Datenteams.

Nach Anwendung: Öl- und Gasanwendungen bleiben die wichtigste Umsatzquelle

Die Öl- und Gasproduktion umfasste im Jahr 2024 34,7 % des Marktanteils für verteilte Temperaturmessung – ein Erbe der frühen Einführung für die Reservoirüberwachung, thermische Flutsteuerung und Leckageerkennung. Dampfqualitätskartierung, Wachsaufbau-Warnungen und Hydrat-Überwachungslisten liefern klare Kosteneinsparungen und sichern Investitionsbudgets für neue Bohrungen. Umwelt- und geotechnische Überwachung verzeichnet eine CAGR von 7,5 %, gestützt durch Klimaregulierungen, die rund um die Uhr Daten zu Grundwasserschnittstellen, Dammstabilität und Gletscherschmelze erfordern.

Stromkabelbetreiber setzen DTS ein, um Hotspots zu verhindern und dynamische Leitungsbewertungen zu planen, wodurch die Übertragungskapazität ohne kostspielige Leiterupgrades erhöht wird. Pipeline-Eigentümer nutzen Faserwärmesignaturen, um Lecks auf 1 m genau zu lokalisieren und Fließsicherheitsadditive zu überprüfen. Tunnelmanager integrieren DTS-Stränge in Deckenverkleidungen zur frühzeitigen Branderkennung. Diese wachsende Bandbreite an Anwendungsfällen diversifiziert die Einnahmequellen und erhöht die Widerstandsfähigkeit des Marktes für verteilte Temperaturmessung gegenüber der Zyklizität einzelner Sektoren.

Nach Endverbraucherbranche: Kohlenwasserstoffkonzerne führen, Umweltbehörden holen auf

Öl- und Gasunternehmen machten im Jahr 2024 39,3 % der Marktgröße für verteilte Temperaturmessung aus, nach mehrjährigen Programmen zur faseroptischen Instrumentierung von Bohrungen, Fließleitungen und FPSOs. [3]SLB, "Ergebnisse des ersten Quartals 2025," slb.com Geologische Vermessungsbehörden und Wasserbehörden stellen den am schnellsten wachsenden Vektor mit einer CAGR von 7,6 % dar, da sie beckenweite Wärmeflussnetze zur Beurteilung der Grundwassernachhaltigkeit ausrollen. Versorgungsunternehmen fügen DTS in Transformatoren, unterirdischen Tresoren und Unterwasserverbindungen hinzu, um Zuverlässigkeitsstandards zu erfüllen und die Intermittenz erneuerbarer Energien zu managen.

Fertigungsanlagen rüsten Fasern entlang von Ofenwänden nach, um Temperaturprofile auszugleichen und den Kraftstoffverbrauch zu senken. Bergbaugruppen verlegen Kabel entlang von Förderbandwegen, Abbaukammern und Tailings-Dämmen, um Brände, Bandschlupf oder Dammversickerung zu erkennen, bevor Vorfälle eskalieren. Die Vielfalt der Branchen reduziert die Umsatzvolatilität und untermauert die stetige Reife der Branche für verteilte Temperaturmessung.

Nach Installationsumgebung: Bohrloch bleibt Kernbereich, Unterwasser wächst stark

Bohrlochkabelstränge lieferten im Jahr 2024 einen Umsatzanteil von 66,3 % am Markt für verteilte Temperaturmessung, da Betreiber auf Faserdaten angewiesen sind, um Injektion, Drosselfluss und Einstellungen für künstlichen Auftrieb auszubalancieren. Hochfeste Kapselung und erhöhte Wasserstoffbeständigkeit ermöglichen Lebensdauern von mehr als 5 Jahren selbst in 250 °C-Bohrungen. Unterwasser- und Offshore-Projekte wachsen mit einer CAGR von 7,9 %; Abfragegeräte mit einer Reichweite von 300 km reduzieren den Bedarf an elektrischen Unterwasserdurchführungen und unterstützen lange Anbindungen, bei denen Überarbeitungen unwirtschaftlich sind. [4]Gyger Flavien et al., "Ultraweitreichendes DTS für tiefes Offshore," asme.org

Pipeline-Korridore – sowohl terrestrisch als auch unterseeisch – setzen vergrabene Fasern ein, um Lecks zu lokalisieren, Eingriffe Dritter zu verhindern und Hydratinhibitoren zu überwachen. Oberflächeninstallationen in Rechenzentren, Stadien und historischen Tunneln verwenden kurze Faserschleifen zur Mikrozonen-Branderkennung ohne aktive Elektronik, was neuen Gebäudecodes entspricht. Zusammen bieten diese Umgebungen ein ausgewogenes Wachstumsportfolio für den Markt für verteilte Temperaturmessung bis 2030.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 35,26 % am Markt für verteilte Temperaturmessung, gestützt durch kanadische Ölsande, US-amerikanische Schieferbecken und ein alterndes Stromnetz, das eine kontinuierliche thermische Diagnose erfordert. Mehr als 17 Millionen Fuß Glasfaser wurden in über 1.500 Bohrungen installiert, was Betreibern eine reiche Referenz für weitere Rollouts bietet. Bundesweite Methanvorschriften und Bemühungen zur Waldbrandprävention erhöhen die Akzeptanz in Pipelines und Übertragungskorridoren zusätzlich. Risikokapital für Edge-Analytics-Unternehmen gewinnt an Dynamik und integriert lokalisiertes Computing mit Feldabfragegeräten.

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 8,2 % wachsen, da China, Indien und südostasiatische Nationen die industrielle Expansion und die Einhaltung von Sicherheitsvorschriften beschleunigen. Pekings KI-Infrastrukturinitiative fördert Smart-City-Glasfasernetze, die Leitungen mit DTS-Strängen teilen und Wärmekartendienste für Wasser-, Strom- und Verkehrsanlagen ermöglichen. Japans Umnutzung des 120 km langen Muroto-Unterwasserkabels zu einem DAS/DTS-Array veranschaulicht den regionalen Einfallsreichtum bei der Nutzung bestehender Infrastruktur. Indiens Modernisierung des Fertigungskorridors modernisiert Chemieanlagen mit faseroptischen Leckageerkennungsnetzen, die durch Cloud-Analytik unterstützt werden.

Europa zeigt ein stetiges Wachstum im mittleren einstelligen Bereich, das mit Projekten zur Integration erneuerbarer Energien, Fernwärmeschleifen und strengeren Umweltprüfungen verbunden ist. Flache geothermische Systeme in Südchina, dokumentiert mit Gesamtlebenszykluskosten-Modellen, bieten einen übertragbaren Entwurf für EU-Wärmepumpenmärkte. Deutschlands GAIA-X-Rahmen und der KI-Chancen-Aktionsplan des Vereinigten Königreichs fördern sichere, föderierte Datenräume, die die faseroptische Überwachung begünstigen. Der Nahe Osten konzentriert sich auf wasserstofffähige Pipeline-Bauten und Kohlenstoffabscheidungscluster, die beide fruchtbarer Boden für weitreichende DTS-Feeds sind, die erhöhte Temperaturen und korrosive Gase bewältigen.

Wettbewerbslandschaft

Der Markt für verteilte Temperaturmessung bleibt mäßig fragmentiert mit einer Mischung aus großen Ölfeld-Dienstleistern und Faserspezialisten. Schlumberger, Halliburton und Yokogawa nutzen globale Serviceinfrastrukturen, um DTS mit Produktionschemie, Protokollierung und Steuerungssystemen zu bündeln. AP Sensing, Silixa, Omnisens und Luna Innovations konzentrieren sich auf hochspezifizierte Abfragegeräte und Analysen, die Nischenlücken wie ultralange Reichweite oder Auflösung im Zentimeterbereich adressieren. SLBs digitaler Umsatzsprung von 17 % veranschaulicht, wie plattformgesteuerte Servicemodelle den Hardwareverkauf verstärken.

Strategische Kooperationen nehmen zu: SLB schloss sich mit Shell zusammen, um Petrel-Untergrundmodelle zu vereinheitlichen, während NKT die interne Kabelerfassung aufrüstete, um Echtzeit-Ampazitätsdaten zu liefern. KI-Partnerschaften gestalten die Differenzierung neu; Anbieter kohärenter OTDR integrieren Anomalieklassifizierungsmaschinen, die die manuelle Kurvenprüfzeit um 70 % reduzieren. Konsolidierung ist erkennbar: Luna Innovations prüfte Fusionen oder Vermögensverkäufe unter Beratung von Evercore, was den Appetit auf Skalierung oder komplementäres geistiges Eigentum signalisiert. Weißes Fleckenpotenzial liegt in der intelligenten Infrastruktur, wo Fasererfassung mit stadtweiter Telemetrie und kohlenstoffarmen Fernwärmenetzen verschmilzt. Anbieter, die Edge-Analytik, cybersichere Cloud-Verbindungen und offene APIs harmonisieren, sind gut positioniert, um ihren Anteil am Markt für verteilte Temperaturmessung bis 2030 zu vergrößern.

Marktführer in der Branche für verteilte Temperaturmessung

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

Weatherford International PLC

Sumitomo Electric Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SLB schloss eine Partnerschaft mit Shell, um die Petrel-Untergrundmodellierungssoftware zu globalisieren und KI-gestützte seismische Interpretationsmodule gemeinsam zu entwickeln.

- März 2025: SLB gewann einen Mehrbohrungsvertrag für Ultratiefwasserbohrungen von Woodside Energy für das Trion-Projekt vor der Küste Mexikos und setzte dabei KI-gestützte Bohrungen und Faserüberwachung ein.

- Januar 2025: Luna Innovations meldete starke Auftragseingänge und beauftragte Berater mit der Bewertung strategischer Optionen, einschließlich potenzieller Fusionen und Übernahmen.

- August 2024: Luna Innovations ernannte Kevin Ilcisin zum CEO und sicherte sich ein Laufzeitdarlehen über 15 Millionen USD als Ergänzung zu einer Investition von 50 Millionen USD.

- August 2024: NKT rüstete DTS-Funktionen für die frühzeitige Erkennung von Hotspots und das dynamische Management von Kabelüberlastungen auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für verteilte Temperaturmessung (DTS) als alle Hardwaresysteme, die kontinuierliche Glasfaserkabel in Verbindung mit Abfrageeinheiten verwenden, um Echtzeit-Temperaturprofile über Distanzen zu liefern, die typischerweise von wenigen Metern bis zu mehr als fünfzig Kilometern reichen. Die erfassten Umsätze umfassen vollständige, werksintegrierte DTS-Einheiten, die für den Einsatz in Öl- und Gasbohrungen, Pipelines, Hochspannungsstromkabeln, Rechenzentrumsreihen, Bergwerken, Tunneln und ähnlicher Infrastruktur geliefert werden.

Ausschluss aus dem Geltungsbereich: Einzelne Punkttemperatursonden, tragbare Infrarotkameras und nachgerüstete optische Abfrageeinheiten, die ohne Messfaser verkauft werden, bleiben außerhalb des modellierten Marktes.

Segmentierungsübersicht

- Nach Fasertyp

- Einmodenfaser

- Multimodenfaser

- Nach Betriebsprinzip

- OTDR-basiertes DTS

- OFDR-basiertes DTS

- C-OTDR

- Nach Anwendung

- Öl- und Gasproduktion

- Stromkabelüberwachung

- Prozess- und Pipelineüberwachung

- Branderkennung und Sicherheit

- Umwelt- und geotechnische Überwachung

- Strukturelle Gesundheitsüberwachung

- Nach Endverbraucherbranche

- Öl und Gas

- Energie und Versorgung

- Fertigungs- und Prozessindustrien

- Bergbau und Metalle

- Umwelt und Geowissenschaften

- Infrastruktur und Bauwesen

- Sonstige Endverbraucherbranchen

- Nach Installationsumgebung

- Bohrloch

- Pipeline

- Unterwasser/Offshore

- Oberfläche/Infrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Gespräche mit Bohrlochfertigstellungsingenieuren, Asset-Managern für Übertragungsnetze, Lieferanten von Glasfaserkomponenten und Tunnelsicherheitsinspektoren in Nordamerika, Europa, dem Golfraum und Ostasien. Die Interviews klärten typische Systempreise, Kanalanzahlen und Ersatzzyklen und stellten frühe Schätzungen aus der Literaturrecherche in Frage, bevor wir den Ausgangswert festlegten.

Sekundärforschung

Wir haben zunächst öffentlich zugängliche Benchmarks von Behörden wie der US Energy Information Administration, der International Association of Oil & Gas Producers, dem IEEE Power Cable Committee, den Glasfaser-Einsatzstatistiken der International Telecommunication Union und auf Questel indizierten Patenten gesammelt. Unternehmens-10-Ks, Sicherheitsfallakten und Fachbeiträge in Zeitschriften wie Sensors lieferten Lebenszykluskosten- und Genauigkeitsdaten. Abonnementplattformen, auf die unser Team zugreift, darunter D&B Hoovers und Dow Jones Factiva, lieferten Finanzaufschlüsselungen, Produkteinführungen und Vertragsabschlüsse. Diese Referenzen veranschaulichen das Universum der konsultierten Sekundärquellen, ohne es zu erschöpfen.

Marktgröße & Prognose

Wir haben einen Top-down-Ansatz angewendet, der Kilometer aktiver Öl- und Gasbohrungen, Hochspannungskabelstreckenlängen, Pipeline-Meilenzahlen und Hyperscale-Rechenzentrum-Nutzflächen in adressierbare Messnachfrage umrechnet, die dann mit selektiven Bottom-up-Prüfungen abgeglichen wird, wie z. B. dem Muster-Durchschnittsverkaufspreis multipliziert mit den Lieferantenversandmengen. Zu den wichtigsten Variablen im Modell gehören neue Bohrlochfertigstellungen, Capex für Stromnetze, Kilometer neu verlegter Glasfaser, durchschnittlicher DTS-Kanalpreis und Wachstum der Rechenzentrumsnutzfläche. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um Ölpreisschwankungen und Netzausgabenzyklen zu erfassen. Wo Bottom-up-Stichproben spärlich sind, füllen wir Lücken mithilfe regionaler Durchdringungsquoten, die durch Expertengespräche geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Importdaten, Unfallberichten und Anbietergewinnen auf Abweichungen geprüft. Ein leitender Analyst überprüft Anomalien, und die Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch disruptive Ereignisse wie wichtige Pipeline-Vorschriften oder Glasfaserpreisschocks ausgelöst werden.

Warum Mordors Ausgangswert für verteilte Temperaturmessung Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfang, Währungsbehandlung und Aktualisierungsrhythmus variieren. Durch die Ausrichtung der Definitionen auf gelieferte, vollständig integrierte DTS-Systeme und die Überarbeitung unseres Modells alle zwölf Monate minimiert Mordor Intelligence diese Lücken.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Nachrüstungen zur Pipeline-Leckageerkennung gezählt werden, der angenommene durchschnittliche Systempreis für 2025 und ob Mehrpunkt-Faser-Bragg-Gitter-Arrays mit echten DTS-Systemen vermischt werden. Unser Ansatz hält diese Elemente explizit, während andere sie manchmal vermischen oder veraltete Capex-Proxys verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 750 Millionen | Mordor Intelligence | - |

| USD 774,5 Millionen | Global Consultancy A | Behandelt nachgerüstete Abfrageeinheiten als neue Systeme; begrenzte Primärvalidierung |

| USD 958 Millionen | Industry Association B | Wendet einen einzigen globalen ASP an, ignoriert regionale Preisstreuung |

| USD 1.129,8 Millionen | Trade Journal C | Bündelt Punktsensoren und DTS, was die Gesamtwerte aufbläht |

Zusammenfassend lässt sich sagen, dass die disziplinierte Abgrenzung, die mehrschichtige Validierung und der zeitnahe Aktualisierungszyklus, den Mordor Intelligence praktiziert, Entscheidungsträgern einen ausgewogenen Ausgangswert bieten, den sie auf klare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage im Markt für verteilte Temperaturmessung nach 2025 an?

Strengere Sicherheitsvorschriften, digitale Wartungsstrategien und die Ausweitung der Faserüberwachung auf geothermische, Stromnetz- und Smart-City-Anlagen untermauern die bis 2030 erwartete CAGR von 6,8 %.

Welche Anwendung trägt den größten Umsatz bei?

Die Öl- und Gasproduktion bleibt dominant und machte im Jahr 2024 34,7 % des Marktanteils für verteilte Temperaturmessung aus, aufgrund ihrer Abhängigkeit von der thermischen Profilierung im Bohrloch.

Warum wird Einmodenfaser bei Langstreckenprojekten bevorzugt?

Einmodenleitungen weisen eine geringe Dämpfung auf, was genaue Messwerte über 100 km ermöglicht und einen Marktanteil von 62,4 % im Fasertypensegment des Marktes für verteilte Temperaturmessung sichert.

Wie beeinflussen KI-Tools die Branche für verteilte Temperaturmessung?

Edge-Analytik und Modelle des maschinellen Lernens erkennen Anomalien schneller, reduzieren den Bandbreitenbedarf und halfen SLB, den digitalen Umsatz um 17 % zu steigern, was die Einführung vorausschauender Wartung beschleunigt.

Welche Region ist für das schnellste Wachstum positioniert?

Der asiatisch-pazifische Raum soll von 2025 bis 2030 eine CAGR von 8,2 % verzeichnen, da Industrialisierung, Smart-City-Programme und Sicherheitsvorschriften die faseroptische Überwachung in verschiedenen Infrastrukturen vorantreiben.

Was bleibt das größte Hindernis für eine breitere Einführung?

Hohe Anfangs- und Betriebskosten – oft 100.000–500.000 USD pro System – begrenzen die Akzeptanz bei kleineren Betreibern trotz laufender Bemühungen zur Standardisierung und Automatisierung der Datenverarbeitung.

Seite zuletzt aktualisiert am: