Marktgröße und Marktanteil für Katastrophenschadensbehebungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.55 Milliarden US-Dollar |

| Marktgröße (2031) | 60.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

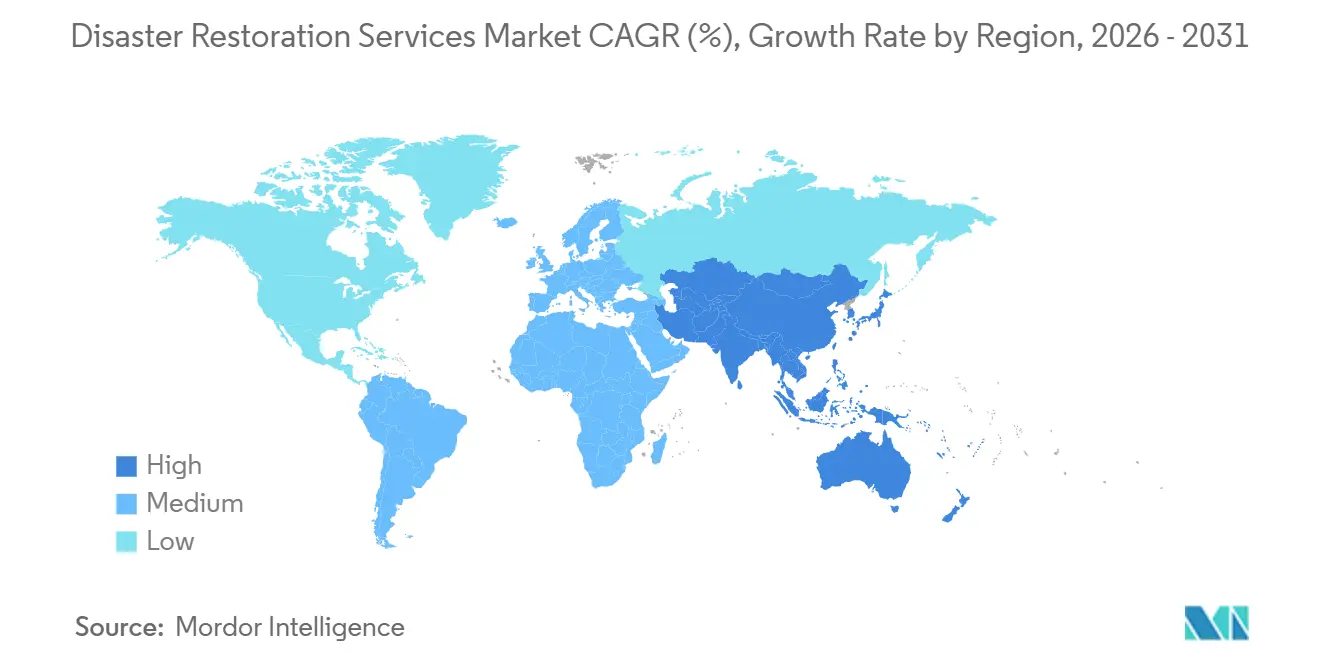

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

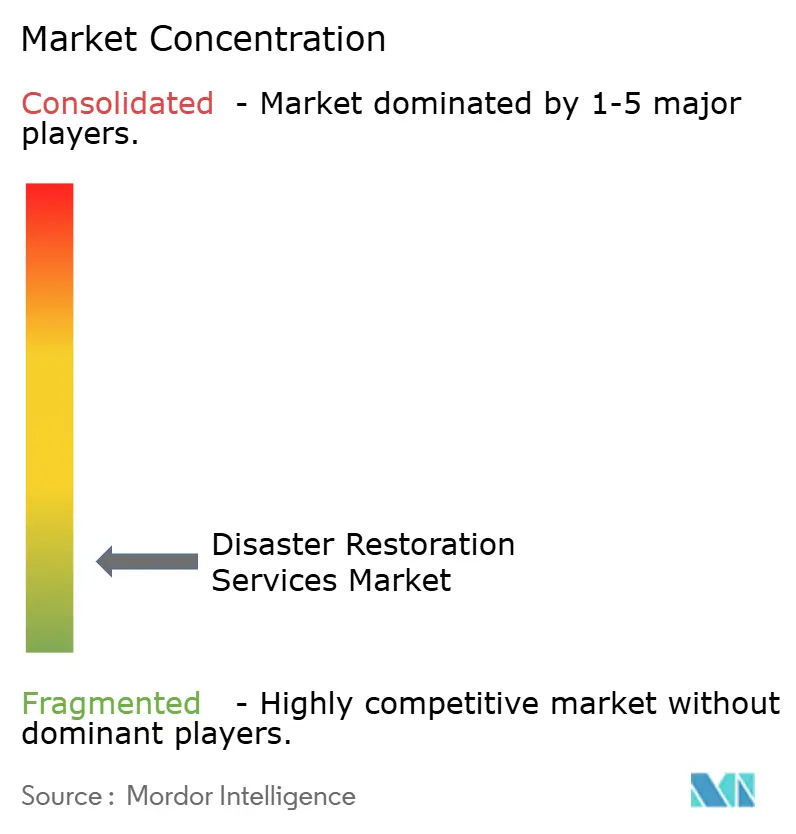

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Katastrophenschadensbehebungsdienstleistungen von Mordor Intelligence

Die Marktgröße des Marktes für Katastrophenschadensbehebungsdienstleistungen wird für 2025 auf 44,43 Milliarden USD, für 2026 auf 46,55 Milliarden USD geschätzt und soll bis 2031 60,43 Milliarden USD erreichen, mit einer CAGR von 5,36 % von 2026 bis 2031.

Der Markt für Katastrophenschadensbehebungsdienstleistungen wird durch schwerwiegende Wetterschäden, alternde Gebäude, höhere Immobilienwerte und die Entwicklung in exponierten städtischen Gebieten gestützt. Versicherungsschutz und staatliche Wiederaufbauprogramme lenken einen wachsenden Anteil der Reparaturarbeiten nach größeren Ereignissen an qualifizierte Anbieter. Digitale Schadenswerkzeuge, sensorbasierte Überwachung und eine breitere Franchise-Abdeckung verändern die Art und Weise, wie Anbieter Aufträge erhalten und verwalten. Größere Plattformen verbessern ihre Abdeckung, Technologie und den Zugang zu Finanzierungen, während regionale Unternehmen bei routinemäßigen lokalen Arbeiten weiterhin wichtig bleiben. Die zunehmende Einführung von präventivem Risikomanagement, einschließlich IoT-gestützter Leckageerkennung und prädiktiver Immobilienüberwachung, schafft wiederkehrende Möglichkeiten für Schadensbegrenzungs- und Frühinterventionsdienstleistungen. Die wachsende Konsolidierung durch Akquisitionen und Franchise-Expansion stärkt die Präsenz nationaler Sanierungsnetzwerke und ermöglicht eine standardisierte Leistungserbringung sowie schnellere Reaktionen bei großflächigen Katastrophenereignissen. Fachkräftemangel, steigende Materialkosten und verzögerte Schadensauszahlungen schränken weiterhin die Betriebskapazität ein und belasten die Margen.

Wichtigste Erkenntnisse des Berichts

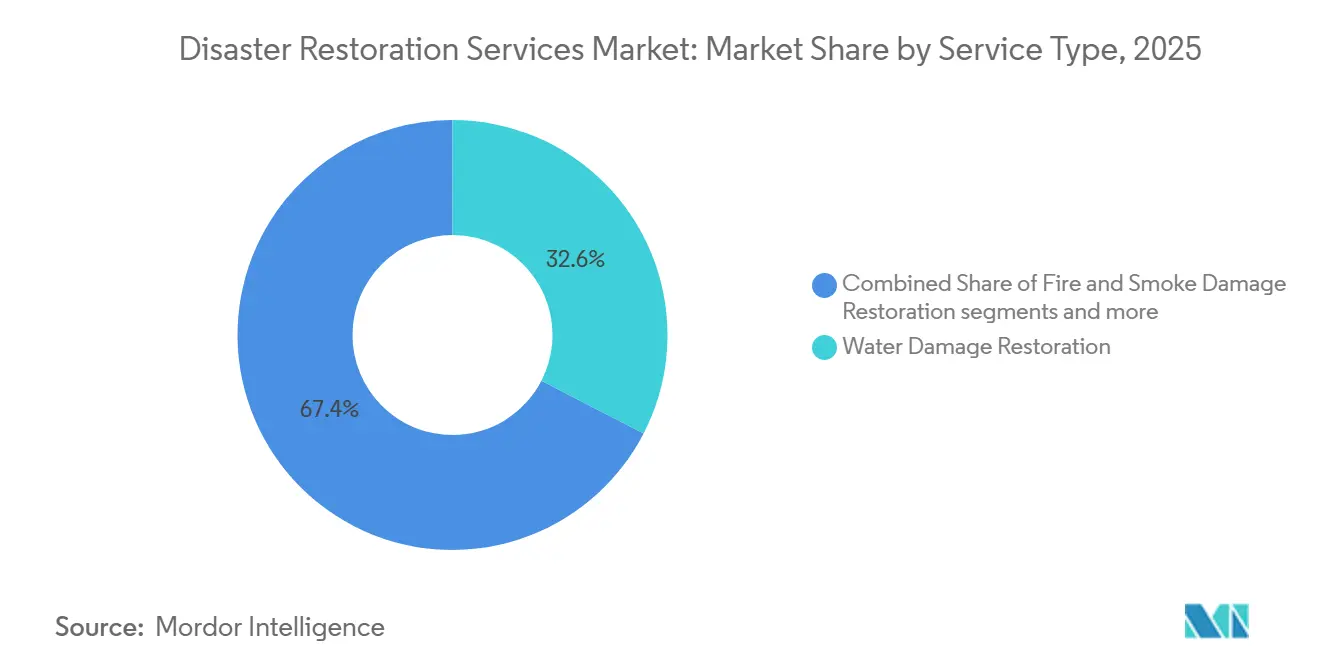

- Nach Dienstleistungsart hielt die Wasserschadensanierung im Jahr 2025 einen Marktanteil von 32,6 % am Markt für Katastrophenschadensbehebungsdienstleistungen, während andere Segmente bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 53,3 % der Marktgröße des Marktes für Katastrophenschadensbehebungsdienstleistungen auf Gewerbe- und Industrieimmobilien, während die Wohngebäudesanierung bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen wird.

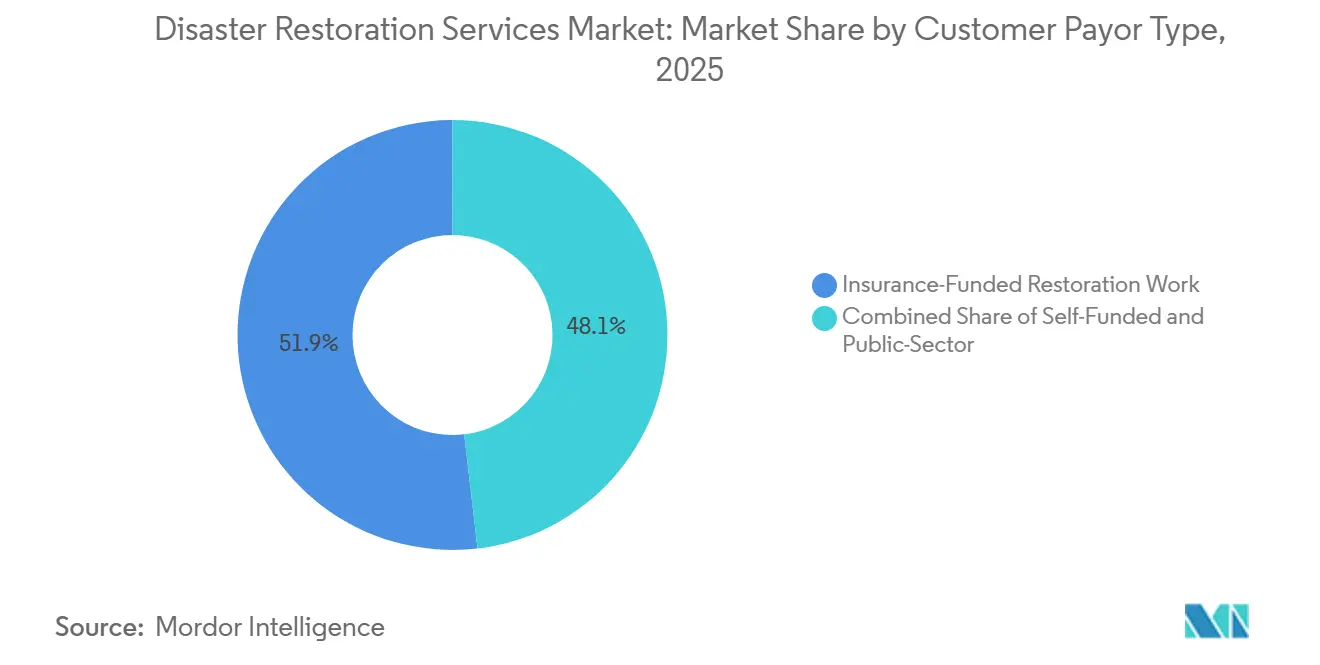

- Nach Kunden- oder Zahlertyp entfielen im Jahr 2025 51,9 % des Umsatzes auf versicherungsfinanzierte Arbeiten, während öffentlich und staatlich finanzierte Arbeiten bis 2031 voraussichtlich mit einer CAGR von 5,6 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 45,2 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Katastrophenschadensbehebungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Zunahme extremer Wetterereignisse | +1.6% | Global, mit der höchsten Intensität in Nordamerika, Asien-Pazifik und dem küstennahen Europa | Kurzfristig (≤ 2 Jahre) |

| Prädiktive IoT-Sensoren unterstützen proaktive Verträge | +1.0% | Nordamerika und Europa, mit früher Einführung in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Versicherungsplattformen beschleunigt den Auftragseingang | +0.8% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik, den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Franchise-Expansion erreicht unterversorgte Sekundärstädte | +0.6% | Tier-2- und Tier-3-Ballungsräume der Vereinigten Staaten und kanadische Provinzhauptstädte | Kurzfristig (≤ 2 Jahre) |

| ESG-Nachfrage nach schadstoffarmen Sanierungschemikalien | +0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Resilienzfinanzierung für Nachrüstprogramme | +0.3% | Nordamerika, Europa und nationale Programme im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Zunahme extremer Wetterereignisse

Die steigende Häufigkeit und die Kosten schwerer Wetterereignisse haben die Grundnachfrage nach Katastrophenschadensbehebungsdienstleistungen erhöht. Die Vereinigten Staaten verzeichneten im Jahr 2025 23 Wetter- und Klimakatastrophen mit Kosten von jeweils mindestens 1 Milliarde USD, mit kombinierten Gesamtkosten von 115 Milliarden USD. Schwere Stürme machten 91 % der Ereignisse aus, und die Waldbrände in Los Angeles im Januar 2025 verursachten Schäden in Höhe von 61,2 Milliarden USD. Der jährliche Durchschnitt von 2020 bis 2024 lag bei 23 Ereignissen, verglichen mit einem langfristigen Durchschnitt von 9 Ereignissen seit 1980. Die FEMA meldete 14,3 Milliarden USD an Hochwasserversicherungszahlungen und Überlebendenhilfen nach den Hurrikanen Helene und Milton im Jahr 2024. Diese Verluste veranlassen Versicherer, vorab positionierte Sanierungsnetzwerke zu nutzen, und stützen den Markt für Katastrophenschadensbehebungsdienstleistungen durch mehrjährige Vorzugslieferantenvereinbarungen.[1] Institut für Inspektions-, Reinigungs- und Sanierungszertifizierung, "IICRC-Standards," IICRC, iicrc.org

Prädiktive IoT-Sensoren unterstützen proaktive Verträge

Leckageerkennungs- und Umweltüberwachungssysteme schaffen Servicevereinbarungen, die den Markt für Katastrophenschadensbehebungsdienstleistungen unterstützen, bevor ein größerer Schaden eintritt. Brickeye berichtete im Jahr 2026, dass seine Plattform mehr als 4.500 aktive Projekte in mehr als 20 Ländern überwachte. Das Unternehmen erklärte, dass automatisierte Ventilabsperrungen und Echtzeit-Feuchtigkeitsüberwachung den Kunden halfen, die Selbstbeteiligung bei Wasserschäden um bis zu 50 % zu reduzieren. Brickeye und Shepherd integrierten IoT-Risikodaten im Jahr 2026 in autonome Zeichnungsworkflows für Bauleistungsversicherungen in den Vereinigten Staaten. Der ANSI/IICRC-S500-Standard für Wasserschadensanierung unterstützt Früherkennungs- und Vorreinigungsverfahren, die mit einer schnelleren sensorgesteuerten Reaktion übereinstimmen. Der Markt für Katastrophenschadensbehebungsdienstleistungen kann in Zeiten ohne katastrophale Verluste mehr wiederkehrende Überwachungs- und Reaktionsaufträge gewinnen.[2]US-Amt für Arbeitsstatistik, "Erzeugerpreisindex," US-Amt für Arbeitsstatistik, bls.gov

Digitalisierung von Versicherungsplattformen beschleunigt den Auftragseingang

Digitale Verbindungen zwischen Schadensplattformen und Sanierungsunternehmen unterstützen den Markt für Katastrophenschadensbehebungsdienstleistungen, indem sie die Zeit zwischen einer Schadensmeldung und einem Feldeinsatz verkürzen. Verisk erwarb AccuLynx im Juli 2025 für 2,4 Milliarden USD, um die Interaktionen zwischen Versicherern und Auftragnehmern zu vereinfachen und eine schnellere Schadensbearbeitung zu ermöglichen. HSB begann im März 2025, den Wasserüberwachungsdienst Flume für Wohngebäude an Versicherungsnehmer weiterzuempfehlen und verknüpfte Immobiliendaten enger mit Versicherungsworkflows. Der Markt für Katastrophenschadensbehebungsdienstleistungen profitiert, wenn Vorzugsanbieter Aufträge über integrierte Systeme statt über manuelle Weiterleitungen erhalten können. Anbieter ohne kompatible Datenverbindungen können von automatisierten Zuweisungsprozessen größerer Versicherungsträger ausgeschlossen werden. Dieser Prozess unterstützt die Auftragskonzentration bei zertifizierten Franchise-Netzwerken und integrierten unabhängigen Unternehmen.

Franchise-Expansion erreicht unterversorgte Sekundärstädte

Die Franchise-Entwicklung in kleineren Städten der Vereinigten Staaten erweitert den Markt für Katastrophenschadensbehebungsdienstleistungen über die größten Ballungsräume hinaus. ServiceMaster Restore eröffnete im Jahr 2025 25 Standorte in Texas, Florida, Colorado, Ohio, Kentucky und Kalifornien. Das Unternehmen plant, im Jahr 2026 weitere 52 Standorte hinzuzufügen, und hat bestehende Eigentümergebiete und Sekundärmärkte priorisiert. PuroClean kündigte im Jahr 2025 Expansionsaktivitäten in Massachusetts, dem Dreistaatengebiet Cincinnati und Kalifornien an. ServiceMaster Recovery Management hat seit der Ausweisung neuer Standorte in Milwaukee, Columbus und Tacoma im April 2026 mehr als 400 Standorte eröffnet. Expandierende Franchise-Netzwerke verbessern die Notfallreaktionszeiten, erhöhen die Verfügbarkeit lokaler Techniker und stärken die Beziehungen zu Versicherern und gewerblichen Immobilieneigentümern in unterversorgten Märkten. Standardisierte Betriebsverfahren, zentralisierte Schulungen und gemeinsame Technologieplattformen ermöglichen es Franchise-Betreibern auch, eine gleichbleibende Servicequalität aufrechtzuerhalten, wenn sie in neue Regionen expandieren. Der Markt für Katastrophenschadensbehebungsdienstleistungen wächst, da ehemals unterversorgte Gebiete Zugang zu zertifizierten, versicherten Anbietern für Wasser-, Feuer- und Schimmelbeseitigung erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel verlängert Reaktionszeiten | -1.2% | Global, am stärksten ausgeprägt in Nordamerika und Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Volatile Material- und Kraftstoffkosten komprimieren Margen | -1.0% | Global, mit dem größten Druck in zollbelasteten nordamerikanischen und europäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Prävention reduziert reaktive Umsätze | -0.7% | Nordamerikanische und europäische Early-Adopter-Märkte für Gewerbeimmobilien | Langfristig (≥ 4 Jahre) |

| Rückstände bei Versicherungsansprüchen schränken den Cashflow ein | -0.5% | Nordamerika, einschließlich Florida, Kalifornien und der Golfküstenstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel verlängert Reaktionszeiten

Die Verfügbarkeit ausgebildeter Techniker bleibt eine wesentliche betriebliche Einschränkung für Sanierungsunternehmen. Das Amt für Arbeitsstatistik verzeichnete im Dezember 2025 292.000 unbesetzte Stellen im Bau- und Abbaubereich, was 3,4 % der Branchenstellen entspricht. Das waren 87.000 mehr offene Stellen als im Dezember 2024. Der Nationale Verband der Hausbauer schätzte, dass der breitere Fachkräftemangel den Wohnungsbau jährlich 10,8 Milliarden USD kostet. Unterbesetzung verzögert die Mobilisierung und erhöht die Lohnkosten, wenn die Erstattungspläne der Versicherer nicht Schritt halten. Die IICRC-Zertifizierungsanforderungen verengen den Pool zusätzlich, da neue Mitarbeiter eine Spezialausbildung benötigen, bevor sie bestimmte Sanierungsarbeiten durchführen können. Der Mangel ist besonders ausgeprägt bei großflächigen Katastrophenereignissen, wenn gleichzeitige Schadensfälle einen intensiven Wettbewerb um qualifizierte Sanierungsteams in den betroffenen Regionen erzeugen. Um den Arbeitskräftemangel zu beheben, erhöhen führende Anbieter ihre Investitionen in Technikerausbildung, Ausbildungsprogramme, Rekrutierungsanreize und digitale Feldmanagementwerkzeuge, die die Arbeitsproduktivität und Ressourcenzuweisung verbessern.[3]Bundesbehörde für Katastrophenschutz, "Erholung nach der historischen Hurrikansaison 2024 geht weiter," FEMA, fema.gov

Volatile Material- und Kraftstoffkosten komprimieren Margen

Höhere Material- und Energiekosten belasten Sanierungsanbieter, die unter festen Versicherungsvereinbarungen tätig sind. Der BLS-Zwischennachfrageindex für Baumaterialien erreichte im Juni 2026 178,254, ein Anstieg von 4,3 % gegenüber dem Vorjahr. Die Preise für Kupferdraht und -kabel lagen im Juni 2026 um 22,3 % höher, während die Preise für Weichholzschnittholz um 6,2 % höher waren. Dachbeschichtungsprodukte aus Asphalt stiegen gegenüber dem Vorjahr um 9,2 %, und die Dieselkosten lagen im Juni um 65,7 % höher, bevor es im Juli zu einer teilweisen Korrektur kam. Kleinere Betreiber stehen unter größerem Druck, da sie über weniger Einkaufsvolumen und eine begrenzte Fähigkeit zur Preisanpassung verfügen. Lange Beschaffungsvorlaufzeiten und Lieferkettenunterbrechungen bei speziellen Sanierungsgeräten und Baumaterialien können die Projektfertigstellung weiter verzögern und den Betriebskapitalbedarf erhöhen. Größere Sanierungsnetzwerke sind besser positioniert, um diesen Druck durch zentralisierte Beschaffung, Lieferantenvereinbarungen und eine stärkere Verhandlungsposition auszugleichen, was den Wettbewerbsabstand zu unabhängigen Unternehmen vergrößert. Diese Kostenbedingungen können Verkäufe oder Ausstiege durch unterkapitalisierte Unternehmen begünstigen und zur Konsolidierung im Markt für Katastrophenschadensbehebungsdienstleistungen beitragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Wasserschadensanierung führt, während andere Dienstleistungen schneller wachsen

Die Wasserschadensanierung machte im Jahr 2025 32,6 % des Umsatzes aus und war die größte Dienstleistungskategorie im Markt für Katastrophenschadensbehebungsdienstleistungen. Rohrbrüche, Sturmeinwirkung und Überschwemmungen betreffen sowohl Wohngebäude als auch gewerbliche Einrichtungen häufiger als Feuer- oder Biogefährdungsvorfälle. Der ANSI/IICRC-S500-Standard legt Serviceerwartungen für professionelle, versicherungserstattete Wasserschadensarbeiten fest. Zertifizierte Anbieter nutzen diesen Rahmen, um die Einhaltung nachzuweisen und Auftragsumfänge zu definieren. Schnelle Reaktionsfähigkeiten, einschließlich 24/7-Notfalleinsatz und fortschrittlicher Feuchtigkeitserkennungsgeräte, sind zu wichtigen Wettbewerbsunterscheidungsmerkmalen in diesem Segment geworden und helfen, Folgeschäden an Immobilien und Schadenskosten zu reduzieren. Die Feuer- und Rauchsanierung rückte nach den Waldbränden in Los Angeles im Januar 2025 in den Fokus, die Schäden in Höhe von 61,2 Milliarden USD verursachten.

Sonstige Dienstleistungen werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen, der höchsten Rate unter den Dienstleistungskategorien. Diese Gruppe umfasst Inhaltsrestaurierung, Auslagerungsdienstleistungen, Reinigung und Lagerung. Diese Dienstleistungen können höhere Gebühren verlangen, da sie Bestandsverwaltung und spezialisierte Prozesse beinhalten. Die Nachfrage steigt auch, da Versicherer und gewerbliche Immobilieneigentümer nach Katastrophenereignissen größeren Wert auf die Wiederherstellung hochwertiger Inhalte und die Minimierung von Betriebsunterbrechungen legen. Sturm- und Katastrophenarbeiten haben eine episodische Nachfrage, aber steigende Großschadensereignisse unterstützen den langfristigen Bedarf. Schimmelbeseitigung, Biogefährdungsreinigung und Spezialdienstleistungen bleiben kleiner im Umfang, aber ihre Protokolle und Methoden unterstützen Premiumpreise.

Nach Anwendung: Gewerbe-, Industrie- und Infrastrukturimmobilien führen, während Wohngebäudearbeiten zunehmen

Gewerbe-, Industrie- und Infrastrukturimmobilien repräsentierten im Jahr 2025 53,3 % des Umsatzes und hatten damit den führenden Anteil am Markt für Katastrophenschadensbehebungsdienstleistungen. Bürogebäude, Industrieanlagen, Gesundheitseinrichtungen und gemischt genutzte Immobilien generieren pro Vorfall höhere Rechnungsbeträge. Betriebsunterbrechungskosten machen eine schnelle Sanierung für diese Kunden besonders wichtig. Große Immobilieneigentümer nutzen zunehmend Rahmendienstleistungsvereinbarungen mit Sanierungsnetzwerken. Zunehmende regulatorische und versicherungstechnische Anforderungen an Geschäftskontinuität und Katastrophenschutzplanung ermutigen Organisationen, vor dem Eintreten von Schadensereignissen langfristige Sanierungspartnerschaften einzugehen. ATI Restoration reorganisierte sich im Jahr 2026 in die Divisionen West, Zentral, Ost und Nationaler Reaktionsdienst, um Kunden mit mehreren Standorten zu unterstützen.

Die Wohngebäudesanierung wird bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen. Das Wachstum ist mit der Franchise-Expansion in Sekundärstädten, einer breiteren Hochwasserversicherungsabdeckung und der Nachfrage aus älteren Wohngebäuden verbunden. FEMA stellte nach der Sturmsaison 2024 mehr als 1,7 Milliarden USD an direkten Reparaturzuschüssen für Hurrikanüberlebende bereit. Fast 70 % des Wohngebäudebestands der Vereinigten Staaten stammt aus der Zeit vor modernen Bauvorschriften, was viele Häuser anfällig für Wasser-, Schimmel- und Brandschäden macht. Das wachsende Bewusstsein der Hausbesitzer für Schimmelprävention, Raumluftqualität und zeitnahe Sanierung nach Katastrophen erhöht die Nachfrage nach professionellen Sanierungsdienstleistungen nach größeren Katastrophen und lokalen Sachschadensereignissen weiter. Dieses Gebäudeprofil stützt die Nachfrage unabhängig von Veränderungen in der Sturmhäufigkeit.

Nach Kunden- oder Zahlertyp: Versicherungsfinanzierung führt, während öffentliche Finanzierung zunimmt

Versicherungsfinanzierte Sanierungsarbeiten machten im Jahr 2025 51,9 % des Umsatzes aus und waren damit der primäre Zahlungskanal im Markt für Katastrophenschadensbehebungsdienstleistungen. Der Status als Vorzugsanbieter oder im Rahmen eines verwalteten Reparaturprogramms kann wiederkehrende Aufträge über den Schadensbearbeitungsprozess eines Versicherers einbringen. Diese Vereinbarung reduziert die Notwendigkeit, Kunden für jeden einzelnen Auftrag zu finden. Sie macht konsistente Dokumentation, Reaktionszeiten und zertifizierte Techniker wichtiger. Der zunehmende Einsatz digitaler Schadensplattformen, KI-gestützter Schadensbewertungen und elektronischer Dokumentation verbessert die Koordination zwischen Versicherern und Sanierungsunternehmen und verkürzt die Schadensbearbeitungszeiten. Das kalifornische Senatsgesetz 878 von 2026 würde eine Zinsstrafzahlung von 20 % auf verspätete Versichererzahlungen verhängen.

Öffentlich und staatlich finanzierte Arbeiten werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,6 % wachsen. FEMA hat das BRIC-Programm mit 1 Milliarde USD für die Haushaltsjahre 2024 und 2025 wieder eröffnet, darunter 757 Millionen USD für baureife Projekte. Deutschland stellte im Jahr 2026 1,33 Milliarden EUR (1,5 Milliarden USD) für BBK und THW bereit, ein Anstieg von 68 % gegenüber dem Vorjahr. Regierungen erhöhen auch ihre Investitionen in kommunale Resilienz, die Wiederherstellung kritischer Infrastrukturen und Katastrophenschutzprogramme, was nachhaltige Möglichkeiten für qualifizierte Sanierungsunternehmen schafft. Selbstfinanzierte Arbeiten bleiben notwendig, wenn Policenausschlüsse, Selbstbeteiligungen oder Lücken Eigentümer mit nicht erstatteten Verlusten zurücklassen.

Geografische Analyse

Nordamerika machte im Jahr 2025 45,2 % des Umsatzes aus und hatte damit den größten regionalen Anteil am Markt für Katastrophenschadensbehebungsdienstleistungen. Die Vereinigten Staaten verfügen über eine dichte Franchise-Abdeckung, eine erhebliche Nutzung von Sachversicherungen und viele bundesstaatlich erklärte Katastrophen. FEMA verpflichtete sich nach den Hurrikanen Helene und Milton im Jahr 2024 zu 14,3 Milliarden USD an Hochwasserversicherungszahlungen und Überlebendenhilfen. Diese Finanzierung verknüpft große Katastrophenerklärungen mit Sanierungsaktivitäten. Die Region profitiert auch von einem ausgereiften Ökosystem aus Sanierungsunternehmen, Versicherungsträgern, Gerätelieferanten und zertifizierten Schulungsorganisationen, das schnelle Reaktionen und eine standardisierte Leistungserbringung ermöglicht. Kanada wächst durch Akquisitionen, darunter der Kauf von RBT Restoration by Trades in Kelowna, British Columbia, durch First Onsite im November 2025.

Europa befindet sich noch in einem früheren Stadium der formalen Entwicklung von Sanierungsdienstleistungen, obwohl öffentliche Ausgaben die Nachfrage aufbauen. Deutschland kündigte im Mai 2026 ein Investitionspaket für den Zivilschutz in Höhe von 10 Milliarden EUR (11,3 Milliarden USD) bis 2029 an. Das Paket umfasste im Jahr 2026 1,33 Milliarden EUR (1,5 Milliarden USD) für BBK und THW. Das Vereinigte Königreich, Deutschland und Frankreich sind die Kernmärkte in Europa. Deutschlands älterer Wohngebäudebestand und die Hochwasserexposition schaffen ähnliche Bedingungen wie in Nordamerika. Strengere Gebäudenachhaltigkeitsstandards und Klimaanpassungsrichtlinien fördern Investitionen in resiliente Rekonstruktion und professionelle Sanierungsdienstleistungen in der gesamten Region.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen, der schnellsten regionalen Rate im Markt für Katastrophenschadensbehebungsdienstleistungen. Versicherungsdurchdringung, Immobilieneigentum der Mittelschicht und Resilienzinvestitionen nehmen von einer niedrigeren Basis als in reifen Regionen zu. Japans Nationaler Förderplan für Resilienz unterstützt die Nachfrage nach professionellen Sanierungs- und Wiederherstellungskapazitäten. China und Indien bieten langfristiges Potenzial, da die städtische Immobiliendichte zunimmt. Australien verfügt über eine etablierte Gewerbestruktur aufgrund wiederkehrender Buschbrände, Wirbelstürme und Überschwemmungen. Indonesien, die Philippinen und Vietnam bauen Immobilienwerte schneller auf, als ihre lokale Kapazität unterstützen kann. Zunehmende öffentliche und private Investitionen in Katastrophenresilienz, intelligente Infrastruktur und Notfallreaktionsfähigkeiten werden voraussichtlich die Einführung professioneller Sanierungsdienstleistungen in aufstrebenden Asien-Pazifik-Märkten beschleunigen. Südamerika bleibt im Entwicklungsstadium, während der Nahe Osten und Afrika eine auf die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika und die Türkei konzentrierte Nachfrage aufweisen.

Wettbewerbslandschaft

Der Markt für Katastrophenschadensbehebungsdienstleistungen ist fragmentiert, wobei mehrere nationale Franchise-Plattformen und von Private-Equity-Gesellschaften unterstützte Unternehmen neben vielen regionalen Betreibern konkurrieren. Größere Anbieter konzentrieren sich auf gewerbliche Schäden und Katastrophenreaktionen, während kleinere Unternehmen häufig wiederkehrende Wohngebäudeereignisse bearbeiten. ATI Restoration schloss zwischen 2020 und 2024 18 Akquisitionen ab. BMS CAT tätigte seine 12. Akquisition in vier Jahren, als es Legacy Services Corp. in Minnesota erwarb. First Onsite trat im November 2025 durch eine Akquisition in Kelowna ein, anstatt einen neuen Standort zu eröffnen. Franchise-basierte Betriebsmodelle erweitern weiterhin die geografische Reichweite und ermöglichen gleichzeitig standardisierte Schulungen, zentralisiertes Marketing und eine gleichbleibende Servicequalität in lokalen Märkten.

Private Investitionen haben Technologie, Schulungen und eine breitere geografische Abdeckung im Markt für Katastrophenschadensbehebungsdienstleistungen unterstützt. Blackstone unterstützt weiterhin Servpro, während Roark Capital die ServiceMaster Restore-Plattform über seine Neighborly-Plattform unterstützt. IICRC-Zertifizierungen sind häufig für versicherungsbevorzugte Programme erforderlich. Dies erschwert es unzertifizierten Unternehmen, an höherwertigen Versicherungsträgerarbeiten teilzunehmen. Anbieter differenzieren sich auch durch Biogefährdungs-, Inhaltsrestaurierungs- und Dekontaminationsdienstleistungen. Strategische Partnerschaften mit Versicherern, Immobilienverwaltern und gewerblichen Anlagenbetreibern werden zunehmend zu einer wichtigen Quelle wiederkehrender Einnahmen und langfristiger Vertragsmöglichkeiten.

Die Technologieintegration wird immer wichtiger, da Versicherer und Auftragnehmer Schadendaten austauschen. Verisks Akquisition von AccuLynx im Juli 2025 unterstrich den Wert der Technologieschicht zwischen Versicherern und Auftragnehmern. Anbieter, die Reaktionszeiten, Reparaturzyklen und Kundenergebnisse dokumentieren, können datengesteuerte Leistungserwartungen erfüllen. Präventionswerkzeuge können reaktive Arbeiten reduzieren, aber Überwachungs- und Schnellreaktionsverträge schaffen. ESG-Anforderungen und der Zugang zu Versicherungsträgerplattformen bevorzugen Unternehmen, die konforme Prozesse in großem Maßstab nachweisen können. Die wachsende Einführung von KI-gestützter Kostenschätzung, Fernschadensbewertung und Workflow-Automatisierung wird voraussichtlich die betriebliche Effizienz verbessern und gleichzeitig die Zusammenarbeit zwischen Versicherern und Auftragnehmern stärken.

Branchenführer im Markt für Katastrophenschadensbehebungsdienstleistungen

-

SERVPRO Industries LLC

-

BELFOR Holdings, Inc.

-

Polygon group

-

First Service

-

ServiceMaster Restore

-

PUROSYSTEMS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: PuroClean gab kürzlich eine Expansion in El Paso bekannt, um der wachsenden Nachfrage nach Sanierungsdienstleistungen infolge wetterbedingter Sachschäden in West-Texas zu begegnen.

- April 2026: FirstService Corporation schloss zwei Akquisitionen ab, die seine unternehmenseigenen Aktivitäten in den Geschäftsbereichen Paul Davis Restoration und California Closets stärkten. Die Übernahme des Paul Davis-Franchise in den Märkten Cleveland und Akron, Ohio, ermöglichte es dem Unternehmen, Schadensbegrenzungs-, Rekonstruktions- und Schimmelbeseitigungsdienstleistungen anzubieten und dabei das bestehende Führungsteam zu behalten.

- August 2025: Das Update „DKI PROs” zeigte an, dass Restotech in das professionelle Netzwerk-Branding von DKI integriert worden war, was seine langjährige Mitgliedschaft und Rolle als lokaler Anbieter innerhalb einer größeren Sanierungsorganisation widerspiegelt. DKI Restotech war ein familiengeführtes Sanierungsunternehmen in Südkalifornien, das seit 1980 Los Angeles und Orange County bedient hatte und als Teil des weiteren DKI-Netzwerks von Sanierungsfachleuten tätig war. Das Unternehmen befasste sich mit wasser-, feuer-, schimmel-, sturm-, abwasser- und biogefährdungsbedingten Sachschäden an Wohn- und Gewerbeimmobilien, mit Dienstleistungen, die Inspektion, Schadensbegrenzung und Rekonstruktion umfassten.

Berichtsumfang des globalen Markts für Katastrophenschadensbehebungsdienstleistungen

Der Bericht über den Markt für Katastrophenschadensbehebungsdienstleistungen ist segmentiert nach Dienstleistungsart (Wasserschadensanierung, Feuer- und Rauchschadensanierung, Schimmelbeseitigung und weitere), nach Anwendung (Wohn- und Gewerbeimmobilien, Industrie & Infrastruktur) sowie nach Region (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für alle oben genannten Segmente.

| Wasserschadensanierung (Trocknung/Entfeuchtung, Abwasserrückstau) |

| Brand- und Rauchschadensanierung |

| Schimmelpilzsanierung |

| Sturm- und Katastrophenschadensanierung (Wind, Hagel, Überschwemmungsreaktion, Großschäden) |

| Biogefährdungs- und Traumabereinigung (Tatortbereinigung, unbeaufsichtigter Tod, Infektionsbereinigung) |

| Sonstiges (Inhaltswiederherstellung, Auslagerung, Reinigung, Lagerung usw.) |

| Spezial- und Sturmdienstleistungen |

| Wohnbereich |

| Gewerbe und Industrie |

| Versicherungsfinanzierte Schadensbehebungsarbeiten |

| Selbstfinanzierte / Direktzahlungs-Schadensbehebungsarbeiten |

| Öffentlich-sektorale / staatlich finanzierte Schadensbehebungsarbeiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Wasserschadensanierung (Trocknung/Entfeuchtung, Abwasserrückstau) | |

| Brand- und Rauchschadensanierung | ||

| Schimmelpilzsanierung | ||

| Sturm- und Katastrophenschadensanierung (Wind, Hagel, Überschwemmungsreaktion, Großschäden) | ||

| Biogefährdungs- und Traumabereinigung (Tatortbereinigung, unbeaufsichtigter Tod, Infektionsbereinigung) | ||

| Sonstiges (Inhaltswiederherstellung, Auslagerung, Reinigung, Lagerung usw.) | ||

| Spezial- und Sturmdienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe und Industrie | ||

| Nach Kunden-/Zahlertyp | Versicherungsfinanzierte Schadensbehebungsarbeiten | |

| Selbstfinanzierte / Direktzahlungs-Schadensbehebungsarbeiten | ||

| Öffentlich-sektorale / staatlich finanzierte Schadensbehebungsarbeiten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Katastrophenschadensbehebungsdienstleistungen im Jahr 2026?

Der Markt für Katastrophenschadensbehebungsdienstleistungen wird im Jahr 2026 auf 46,55 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,36 % 60,43 Milliarden USD erreichen. Das Wachstum ist an Sachschäden, Versicherungsworkflows und eine breitere Anbieterabdeckung geknüpft.

Was treibt das Wachstum bei Katastrophenschadensbehebungsdienstleistungen an?

Schwere Wetterschäden, alternde Gebäude, höhere versicherte Immobilienwerte, Versicherungsfinanzierung, digitale Schadensysteme und eine breitere Franchise-Abdeckung stützen die Nachfrage. Diese Faktoren erhöhen den Reparaturbedarf und verbessern gleichzeitig die Fähigkeit qualifizierter Anbieter, Aufträge zu erhalten.

Welche Sanierungsdienstleistung hat die größte Umsatzposition?

Die Wasserschadensanierung führte den Dienstleistungsumsatz im Jahr 2025 mit 32,6 % an. Rohrbrüche, Überschwemmungen und Sturmeinwirkungen betreffen eine breite Palette von Wohngebäuden, Büros und Industrieanlagen und sichern ihre führende Position.

Welche Kundengruppe bezahlt den größten Teil der Sanierungsarbeiten?

Versicherungsfinanzierte Arbeiten waren der führende Zahlungskanal und machten im Jahr 2025 51,9 % des Umsatzes aus. Vorzugsanbieterprogramme können wiederkehrende Schadensfälle an Unternehmen weiterleiten, die die Service- und Dokumentationsanforderungen der Versicherungsträger erfüllen.

Welche Region wächst am schnellsten bei Sanierungsdienstleistungen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,30 % wachsen. Zunehmendes Immobilieneigentum, Versicherungsnutzung, Resilienzinvestitionen und Lücken in der formalen lokalen Kapazität unterstützen diese höhere regionale Wachstumsrate.

Was sind die wichtigsten betrieblichen Herausforderungen für Sanierungsanbieter?

Unternehmen sehen sich mit einem Mangel an ausgebildeten Technikern, höheren Material- und Kraftstoffkosten, verzögerten Versicherungszahlungen und technologischen Anforderungen der Versicherer konfrontiert. Diese Bedingungen können Reaktionszeiten verlängern, Margen reduzieren und größere Anbieter mit stärkeren Liquiditätsreserven begünstigen.

Seite zuletzt aktualisiert am: