Marktgröße und Marktanteil für Fotografie-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.21 Milliarden US-Dollar |

| Marktgröße (2031) | 48.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fotografie-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Fotografie-Dienstleistungen wird voraussichtlich von 37,51 Milliarden USD im Jahr 2025 auf 39,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 einen Wert von 48,91 Milliarden USD erreichen. Das gesunde Wachstum spiegelt eine stetige globale Nachfrage nach überzeugenden visuellen Inhalten wider, die durch die rasche Einführung abonnementbasierter Plattformen, steigende Unternehmensausgaben für Marken-Storytelling und einen erweiterten Technologie-Stack – der nun generative KI für Bearbeitung und Asset-Erstellung umfasst – untermauert wird. Die Konsolidierung unter führenden Stockbild-Bibliotheken verändert die Wettbewerbsdynamik, während professionelle Dienstleister sich durch Spezialisierung, Workflow-Automatisierung und ökologische Nachweise differenzieren. Digitale Kanäle, insbesondere Online-Marktplätze, bleiben die primäre Umsatzquelle, doch physische Studios behalten ihre Relevanz für hochwertige Unternehmensporträts und Premium-Druckerzeugnisse. Regional gesehen behält Nordamerika Skalenvorteile, doch die beschleunigte Unternehmensdigitalisierung im asiatisch-pazifischen Raum positioniert die Region als langfristigen Volumentreiber.

Wichtigste Erkenntnisse des Berichts

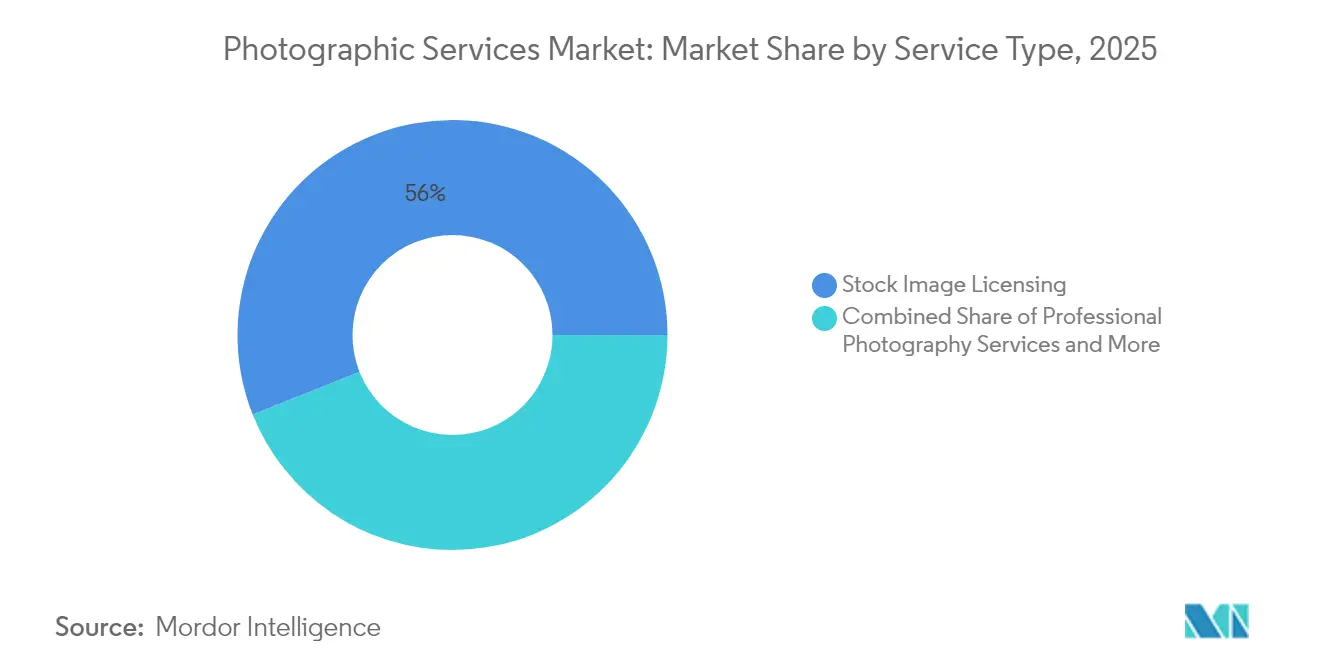

- Nach Dienstleistungsart führte die Lizenzierung von Stockbildern im Jahr 2025 mit einem Anteil von 56,02 % am Markt für Fotografie-Dienstleistungen, während Professionelle Fotografie-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen werden.

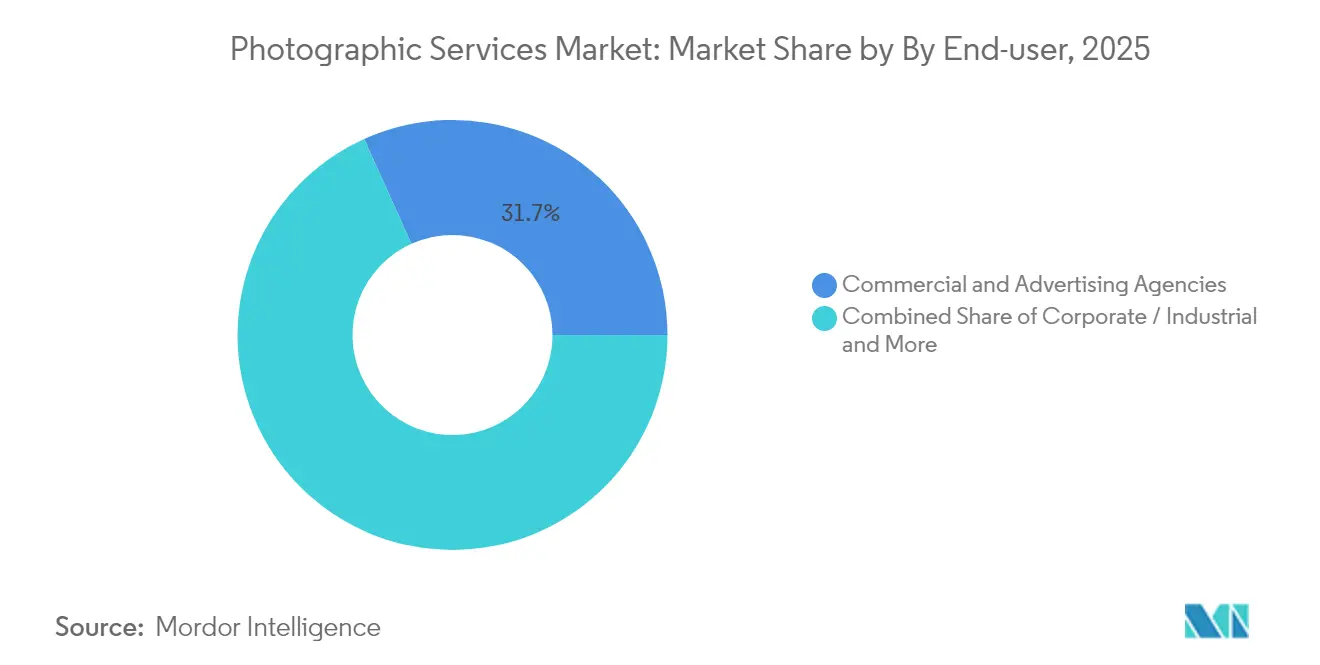

- Nach Endnutzer entfielen im Jahr 2025 31,74 % des Umsatzanteils auf Werbe- & Kommunikationsagenturen; Unternehmens- & Industrieanwendungen wachsen im Markt für Fotografie-Dienstleistungen am schnellsten mit einer CAGR von 7,1 % bis 2031.

- Nach Vertriebskanal entfielen im Jahr 2025 63,67 % der Marktgröße für Fotografie-Dienstleistungen auf Online-Plattformen & Marktplätze, die mit einer CAGR von 6,47 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 36,18 % zum Umsatz bei, während der asiatisch-pazifische Raum im Markt für Fotografie-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen wird.

- Die fünf größten Akteure, darunter Getty Images, Shutterstock, Adobe Stock, Alamy und Shutterfly, halten im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fotografie-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme digitaler Markenkampagnen | +1.2% | Global, mit frühen Gewinnen in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom treibt Nachfrage nach Produktbildern | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum & Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smartphones & professionelle Erweiterungs-Add-ons für höhere Bildqualität | +0.9% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Expansion abonnementbasierter Stockbild-Plattformen | +1.1% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedarf an generativer KI für kuratierte Fotodatensätze zum Training | +1.3% | Global, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| NFT- & Web3-Monetarisierung von Foto-Assets | +0.4% | Nordamerika & Europa, selektive Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme digitaler Markenkampagnen

Unternehmensmarketingstrategien priorisieren zunehmend visuelles Storytelling über digitale Kanäle, was eine anhaltende Nachfrage nach professionellen Fotografie-Dienstleistungen erzeugt. Es werden 23 % mehr Budget für visuelle Inhalte als im Jahr 2023 bereitgestellt, und Unternehmenskunden beauftragen zunehmend maßgeschneiderte Fotografie, um Markennarrative zu differenzieren[1]Quelle: Zenfolio, „2024 Photography Industry Report”, zenfolio.com. Individuelle Aufnahmen für Produkteinführungen, Führungskräfteporträts und Omnichannel-Anzeigen haben viele Studios dazu veranlasst, Besichtigungstermin-Workflows hinzuzufügen, die den durchschnittlichen Bestellwert um bis zu 20 % steigern. Die anhaltende Verlagerung hin zu Always-on-Content-Strategien begründet eine wiederkehrende Nachfrage, von der sowohl Stockbild-Plattformen als auch professionelle Anbieter im Markt für Fotografie-Dienstleistungen profitieren.

E-Commerce-Boom treibt Nachfrage nach Produktbildern

Online-Verkäufer führen 90 % der Kaufabsicht auf die Bildqualität zurück, was Einzelhändler dazu veranlasst, in studioqualitative Hauptaufnahmen zu investieren, die die Klickraten deutlich über Standard-Verpackungsbilder hinaus steigern[2]Quelle: Studio Pod, „E-commerce Image Quality Survey”, studiopod.com. Die hochvolumige E-Commerce-Fotografie hat spezialisierte Mikrostudios hervorgebracht, die auf schnelle Auftragsabwicklung ausgerichtet sind, und deren skalierte Betriebe unterstützen den breiteren Markt für Fotografie-Dienstleistungen, während der globale E-Einzelhandel wächst.

Verbreitung von Smartphones & professionelle Erweiterungs-Add-ons für höhere Bildqualität

Professionelle Fotografen nutzen Smartphone-Technologie, wobei 13 % mobile Geräte für die Hälfte oder mehr ihrer professionellen Arbeit einsetzen, während 64 % Smartphones in persönliche Fotografie-Workflows integrieren. Sensor-Upgrades, KI-gestützte Objektive und verbesserte rechnergestützte Bildgebung schärfen die Ausgabequalität, ermöglichen hybride Aufnahmen und erweitern den Kundenstamm für Unternehmensaufträge vor Ort.

Expansion abonnementbasierter Stockbild-Plattformen

Jahresabonnementpläne generieren 57 % des Umsatzes von Getty Images und validieren ein Modell, das Beitragenden ein vorhersehbares Einkommen und Käufern niedrigere Grenzkosten bietet. Der Q1-2025-Bericht von Shutterstock bestätigte ein Wachstum des Inhaltsumsatzes von 17 % bei ähnlichen Plänen und festigte damit die Verlagerung hin zu wiederkehrenden Einnahmen, die die Skalierung des Marktes für Fotografie-Dienstleistungen untermauert. Dieses Modell bietet Fotografen stabilere Einnahmen und ermöglicht Kunden einen kosteneffizienten Zugang zu umfangreichen Bildbibliotheken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR- Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überfluss an kostenlosem nutzergenerierten Inhalt, der Preispunkte komprimiert | -1.4% | Global, insbesondere in durch soziale Medien getriebenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Streitigkeiten über geistiges Eigentum & Lizenzierung | -0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung schränkt Aufnahmen vor Ort ein | -0.6% | Europa & Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Verifizierungskosten gegenüber Deepfakes & synthetischen Medien | -0.5% | Global, kritisch im Journalismus & in kommerziellen Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfluss an kostenlosem nutzergenerierten Inhalt, der Preispunkte komprimiert

Smartphones erfassen nun 92,5 % aller Fotos und sättigen soziale Plattformen mit kostenlosen visuellen Inhalten, die die Kundenerwartungen neu setzen[3]Quelle: Stock Photo Secrets, „Dreamstime Clarifies AI-Generated Image Policy”, stockphotosecrets.com. Professionelle Fotografen berichten von sinkenden Honoraren für Basisdienstleistungen, da Kunden zunehmend qualitativ minderwertige Alternativen akzeptieren, was eine Spezialisierung auf hochwertige Anwendungen erzwingt, die technisches Fachwissen und kreative Vision erfordern, die durch Amateurfotografie nicht repliziert werden können.

Komplexe Streitigkeiten über geistiges Eigentum & Lizenzierung

Die Flut KI-generierter Kunst verwischt Eigentumsgrenzen, veranlasst Agenturen zur Überarbeitung von Einreichungsrichtlinien und erhöht die Rechtsausgaben für die Nutzungsprüfung. Dreamstime's selektive Akzeptanz von KI-generierten Bildern veranschaulicht die betrieblichen Reibungspunkte, mit denen kleine Anbieter konfrontiert sind, und anhaltende Unsicherheit bremst die Marktdynamik. Diese Streitigkeiten schaffen betriebliche Unsicherheit und erhöhen die Kosten für die Einhaltung rechtlicher Vorschriften, was insbesondere kleinere Anbieter von Fotografie-Dienstleistungen betrifft, denen die Ressourcen für ein umfassendes Management des geistigen Eigentums fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Stockbild-Lizenzierung dominiert, während professionelle Dienstleistungen beschleunigen

Die Lizenzierung von Stockbildern hielt im Jahr 2025 einen Marktanteil von 56,02 % am Markt für Fotografie-Dienstleistungen und profitierte von langjährig etablierten Vertriebskanälen und skalierbaren Abonnementeinnahmen. Die Nachfrage von Marketingteams nach schnellen, kosteneffizienten visuellen Inhalten hält das Volumen aufrecht, während große Bibliotheken Legacy-Archive durch KI-Datenvereinbarungen monetarisieren. Wertmäßig verankert das Segment die aktuelle Marktgröße für Fotografie-Dienstleistungen mit wiederkehrenden Einnahmeströmen, die den Cashflow auch in wirtschaftlich schwachen Phasen stabilisieren.

Professionelle Fotografie-Dienstleistungen wachsen, obwohl sie umsatzmäßig kleiner sind, bis 2031 mit einer prognostizierten CAGR von 6,64 % aufgrund der gestiegenen Unternehmensnachfrage nach einzigartigen Markeninhalten und technischen Aufnahmen, die freie Stockbilder nicht liefern können. Studiosinvestitionen in automatisierte Bearbeitung, KI-kuratiertes Proofing und Live-Kollaborations-Workflows steigern den Durchsatz und ermöglichen ein höheres Auftragsvolumen ohne entsprechende Personalausweitung. Die zweigleisige Dynamik – bei der Lizenzierung Breite und maßgeschneiderte Dienstleistungen Tiefe liefern – unterstreicht das sich entwickelnde Gleichgewicht innerhalb des Marktes für Fotografie-Dienstleistungen.

Nach Endnutzer: Der Unternehmenssektor wird zum wichtigsten Wachstumsmotor

Werbe- & Kommunikationsagenturen entfielen im Jahr 2025 auf 31,74 % des Umsatzes und nutzten mehrjährige Verträge für Kampagnen-Assets, die vielfältige Aufnahmelisten und schnelle Iteration erfordern. Agenturen schätzen nutzungsrechtlich geklärte Stockbild-Pakete und agile Fotografen, die Mixed-Media-Lieferungen ermöglichen. Auch wenn Budgets über Kanäle hinweg fragmentieren, bleibt die Agenturausgabe das Fundament der aktuellen Marktgröße für Fotografie-Dienstleistungen und stützt etablierte Studios und globale Stockbild-Häuser gleichermaßen.

Unternehmens- & Industriekunden verzeichnen die schnellste Expansion mit einer CAGR von 7,1 %, da Unternehmen professionelle Bildsprache in Investorenberichte, Fertigungsdokumentation und Arbeitgebermarken-Portale integrieren. Sicherheitskonforme Industrieaufnahmen, VR-Rundgänge durch Fabriken und Führungskräfteporträts werden nun häufig mit Videokomponenten gebündelt, was den durchschnittlichen Projektwert erhöht. Medien- & Unterhaltungsteilnehmer setzen Drohnen-Rigs für kinematografische Aufnahmen ein und nutzen 3D-Erfassung für Streaming-Plattformen, während die Nachfrage von Einzelpersonen/Verbrauchern sich auf emotionsgeladene Ereignisse wie Hochzeiten konzentriert – ein Segment, das weiterhin bereit ist, für Vor-Ort-Teams und Premium-Postproduktion zu zahlen. Zusammen vertiefen vielfältige Anwendungsfälle die Marktdurchdringung für Fotografie-Dienstleistungen in verschiedenen Wirtschaftssektoren.

Nach Vertriebskanal: Digitale Plattformen treiben den Umsatz, während Offline-Studios sich neu ausrichten

Online-Plattformen & Marktplätze generierten im Jahr 2025 63,67 % des Umsatzes und sollen mit einer CAGR von 6,47 % wachsen, da Kunden reibungslose Suche, Abonnementzugang und sofortige Downloads bevorzugen. Die Skalierung nach der Fusion von Getty Images und Shutterstock mit einem kombinierten Umsatz von nahezu 2 Milliarden USD stärkt Netzwerkeffekte durch algorithmische Entdeckung und vielfältige Inhaltsstufen. Integrierte Bearbeitungs-APIs betten die Stockbild-Auswahl in Design-Software ein und verankern die Kundenbindung im Markt für Fotografie-Dienstleistungen weiter.

Offline-Studios & Einzelhandelslabore priorisieren nun Premium-Porträtfotografie, großformatigen Archivdruck und erlebnisorientierte Dienstleistungen, die digitale Kanäle nicht replizieren können. Nachhaltigkeitsinitiativen wie solarbetriebene Labore und ökozertifizierte Substrate sprechen umweltbewusste Kunden an und bieten Differenzierung. Hybride Ladengeschäft-plus-Web-Modelle bieten Remote-Proofing mit Abholung im Geschäft, erhalten den Kundenverkehr und maximieren die betriebliche Reichweite. Infolgedessen erhält die ausgewogene Kanalmischung die Widerstandsfähigkeit des gesamten Marktes für Fotografie-Dienstleistungen auch bei digitaler Vorherrschaft aufrecht.

Geografische Analyse

Nordamerika profitiert von Unternehmensmarketingbudgets, früher Einführung von Abonnements und fortschrittlicher Infrastruktur für die Inhaltsverteilung. Der reife Kundenstamm der Region schätzt entschädigte Lizenzierung und drängt Agenturen zu Premium-Anbietern, die Rechtssicherheit garantieren. Gleichzeitig führt weit verbreitetes KI-Experimentieren zu Wettbewerbsspannungen und veranlasst professionelle Studios, in proprietäre Workflows zu investieren, die Margen im Markt für Fotografie-Dienstleistungen schützen.

Der asiatisch-pazifische Raum stellt das am schnellsten wachsende Gebiet dar, mit einer prognostizierten CAGR von 6,19 % bis 2031. Die rasche Expansion des digitalen Handels treibt die Nachfrage nach Produktbildern an, während staatliche Anreize für die Entwicklung der Kreativwirtschaft die lokale Studiobildung fördern. China treibt das absolute Volumen an, während Japan und Südkorea Qualitätsmaßstäbe setzen und gemeinsam den regionalen Markt für Fotografie-Dienstleistungen bereichern.

Europa balanciert reifen Konsum mit aufkommenden Nachhaltigkeitsmandaten. EU-Umweltrichtlinien fördern kohlenstoffarme Druckbetriebe und das Recycling von Verbrauchsmaterialien und drängen Dienstleister zu umweltfreundlicheren Workflows. Lieferketten für Ausrüstung erlebten Brexit-bedingte Importreibungen, was europäische Studios dazu veranlasste, lokale Wartungskapazitäten aufzubauen und Lieferanten zu diversifizieren. Trotz regulatorischem Aufwand sichern das vielfältige kulturelle Erbe des Kontinents und die hohe Kunstmarktaktivität ein stabiles Premium-Segment des Marktes für Fotografie-Dienstleistungen. Im Nahen Osten & Afrika erschließen verbesserte Konnektivität und Smartphone-Verbreitung die digitale Distribution, obwohl Infrastrukturlücken außerhalb großer Zentren das kurzfristige Wachstum dämpfen.

Wettbewerbslandschaft

Die im Januar 2025 vereinbarte Übernahme von Shutterstock durch Getty Images für 3,7 Milliarden USD schafft ein Kraftzentrum für visuelle Inhalte mit erwarteten jährlichen Kostensynergien von 150–200 Millionen USD bis zum dritten Jahr. Nach dem Abschluss verfügt das vergrößerte Unternehmen über eine unübertroffene Reichweite bei Beitragenden, proprietäre KI-Assets und Cross-Selling-Potenzial in den Bereichen Großunternehmen, KMU und Medien und festigt die Dominanz im Hochpreissegment des Marktes für Fotografie-Dienstleistungen.

Jenseits von Stockbildern bleibt der Wettbewerb fragmentiert. Tausende von Boutique-Studios und regionalen Veranstaltungsspezialisten konkurrieren auf der Grundlage von Nähe, Nischenstil und persönlichem Service. Adobe Stock, Alamy und Shutterfly vervollständigen die fünf größten digitalen Bibliotheken, wobei jede auf unverwechselbare Anreize für Beitragende und Markenwert setzt. Ausrüstungshersteller dringen nun in Dienstleistungen vor: Nikons Kauf des Kinokamera-Unternehmens RED.com positioniert das Unternehmen, um Hardware, Support und Produktionsexpertise für professionelle Kunden zu bündeln. KI-Entwickler kooperieren auch mit Inhaltseigentümern – Clarifai integriert Getty-Assets, um KI-Anwendungen für Unternehmen zu betreiben – und verwischen die Grenze zwischen Technologieanbieter und kreativem Lieferanten.

Strategische Allianzen konzentrieren sich auf Workflow-Effizienz. Die Integration von Imagen „Edit to Delivery” mit Pic-Time reduziert die Bearbeitungszeit um bis zu 96 % und ermöglicht es Fotografen, ein größeres Projektvolumen zu bewältigen. Die Übernahme von BorrowLenses durch Lensrentals konsolidiert die Mietkapazität und erweitert die geografische Abdeckung für Spezialausrüstung. Während Fusionen und Übernahmen unter den Top-Akteuren zunehmen, weisen die meisten nationalen Märkte noch immer einen langen Schwanz von Unabhängigen auf, was die Kundenauswahl lebendig hält und Innovationen im gesamten Markt für Fotografie-Dienstleistungen fördert.

Marktführer im Bereich Fotografie-Dienstleistungen

Getty Images

Shutterstock

Adobe Stock

Alamy

Shutterfly

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Getty Images vereinbarte die Übernahme von Shutterstock für 3,7 Milliarden USD mit dem Ziel von Kostensynergien in Höhe von 150–200 Millionen USD bei Beibehaltung eigenständiger Markenidentitäten.

- Januar 2025: Axcel übernahm den Hersteller von Mittelformatkameras Phase One für 230 Millionen USD und erweiterte damit sein Portfolio an Bildgebungstechnologien.

- Dezember 2024: Imagen kooperierte mit Pic-Time zur Einführung eines automatisierten „Edit to Delivery”-Workflows, der die Bearbeitungszeit von Fotografen um bis zu 96 % reduziert.

- Juni 2024: Shutterstock schloss eine mehrjährige Vereinbarung mit Reka zur Lizenzierung visueller Datensätze für das Training von KI-Modellen.

Berichtsumfang des globalen Marktes für Fotografie-Dienstleistungen

Fotografie ist die Kunst oder der Prozess der Erzeugung von Bildern durch die Einwirkung von Strahlungsenergie, insbesondere Licht, auf eine lichtempfindliche Oberfläche (wie Film oder einen optischen Sensor). Der Markt für Fotografie-Dienstleistungen ist segmentiert nach Art (Aufnahme-Dienstleistungen und After-Sales-Service), nach Anwendung (Verbraucher und Gewerbe) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Der Bericht bietet Marktgröße und Prognosen für den Markt für Fotografie-Dienstleistungen in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Professionelle Fotografie-Dienstleistungen |

| Lizenzierung von Stockbildern |

| Fotoentwicklung & Druck |

| Fotoautomaten & Veranstaltungsbildgebung |

| Sonstige (Restaurierung, Digitalisierung) |

| Werbe- & Kommunikationsagenturen |

| Medien & Unterhaltung |

| Einzelpersonen / Verbraucher |

| Unternehmens- / Industriekunden |

| Offline-Studios & Einzelhandelslabore |

| Online-Plattformen & Marktplätze |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Professionelle Fotografie-Dienstleistungen | |

| Lizenzierung von Stockbildern | ||

| Fotoentwicklung & Druck | ||

| Fotoautomaten & Veranstaltungsbildgebung | ||

| Sonstige (Restaurierung, Digitalisierung) | ||

| Nach Endnutzer | Werbe- & Kommunikationsagenturen | |

| Medien & Unterhaltung | ||

| Einzelpersonen / Verbraucher | ||

| Unternehmens- / Industriekunden | ||

| Nach Vertriebskanal | Offline-Studios & Einzelhandelslabore | |

| Online-Plattformen & Marktplätze | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fotografie-Dienstleistungen im Jahr 2026 und wie ist sein Wachstumsausblick?

Der Markt wird im Jahr 2026 auf 39,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 48,91 Milliarden USD erreichen, mit einer CAGR von 4,52 %.

Welche Dienstleistungsart hält derzeit den größten Anteil am Branchenumsatz?

Die Lizenzierung von Stockbildern führt mit einem Marktanteil von 56,02 % im Jahr 2025, unterstützt durch ausgereifte Abonnementmodelle und globale Vertriebsnetzwerke.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 6,19 % wachsen, angetrieben durch die rasche Einführung des E-Commerce und die steigende Unternehmensnachfrage nach professionellen visuellen Inhalten.

Wie beeinflusst generative KI die Unternehmensausgaben für Fotografie-Dienstleistungen?

Unternehmen lizenzieren kuratierte Bildbibliotheken für KI-Training und setzen Text-zu-Bild-Tools ein, was neue Einnahmequellen schafft und gleichzeitig die Workflows zur Inhaltserstellung beschleunigt.

Welchen Einfluss hat kostenloser nutzergenerierter Inhalt auf die professionelle Preisgestaltung?

Die Verbreitung von Smartphone-Fotos, die nun 92,5 % aller Bilder ausmachen, komprimiert die Preise für standardisierte Aufnahmen und drängt Profis in Richtung hochwertiger Spezialangebote.

Seite zuletzt aktualisiert am: