Marktgröße und Marktanteil für Gefahrstoffentsorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

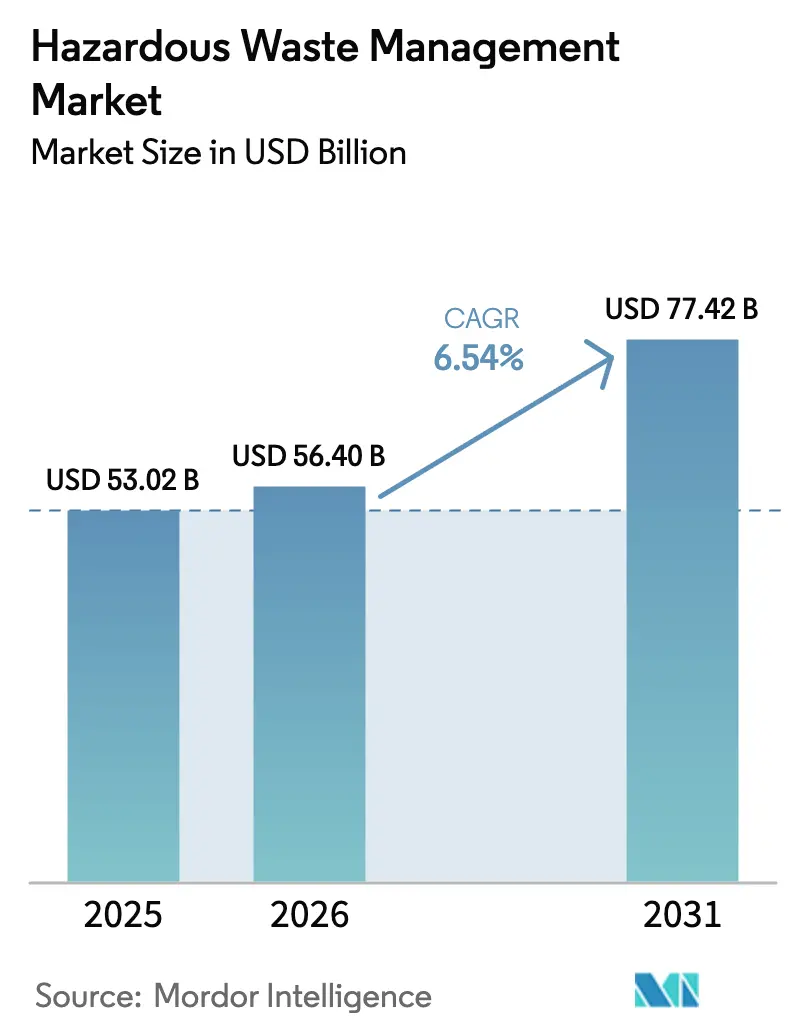

| Marktgröße (2026) | 56.40 Milliarden US-Dollar |

| Marktgröße (2031) | 77.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gefahrstoffentsorgung von Mordor Intelligence

Die Marktgröße für Gefahrstoffentsorgung wurde im Jahr 2025 auf 53,02 Milliarden USD geschätzt und wird voraussichtlich von 56,40 Milliarden USD im Jahr 2026 auf 77,42 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,54 % während des Prognosezeitraums (2026–2031), was die stärkere globale Durchsetzung von Vorschriften zu Elektroschrott, Batterien und Co-Processing widerspiegelt. Flüssige, schlammige und chemische Ströme dominieren derzeit die Volumina, doch die Segmente Elektronik, Biomedizin und Ressourcenrückgewinnung beschleunigen sich, da die Ziele der Kreislaufwirtschaft strenger werden. Erzeuger verlagern sich von der Abhängigkeit von Deponien hin zu fortschrittlichen thermischen, Recycling- und Vor-Ort-Stabilisierungsverfahren als Reaktion auf ESG-Prüfungen und steigende Versicherungskosten für Hochrisikofrachten. Asien-Pazifik führt bei Kapazitätserweiterungen durch Zementofen-Co-Processing und KI-gestützte Sortierung, während Nordamerika und Europa Plasma- und überkritische Technologien einsetzen, um PFAS- und Batterierichtlinien einzuhalten. Multinationale Unternehmen konsolidieren weiterhin Sammelflotten, Analyseplattformen und Vernichtungstechnologien, um langfristige Rohstoffversorgung und Umweltgenehmigungen zu sichern.[1]https://www.basel.int/

Wichtigste Erkenntnisse des Berichts

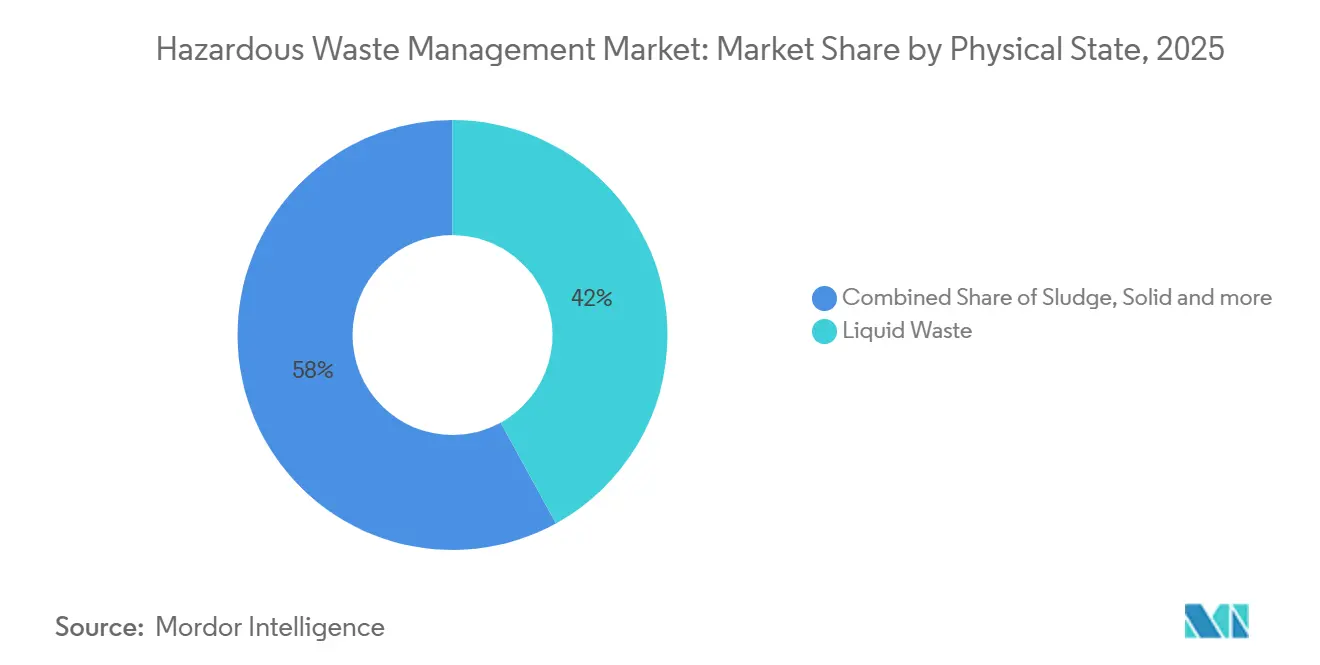

- Nach Aggregatzustand hielt Flüssigabfall im Jahr 2025 einen Marktanteil von 42 % am Markt für Gefahrstoffentsorgung, während Schlammströme bis 2031 mit einem CAGR von 6,8 % wachsen.

- Nach Abfallkategorie dominierten chemische Ströme im Jahr 2025 mit einem Anteil von 41 % des Mixes, während Biomedizinabfall auf dem Weg zu einem CAGR von 8,7 % bis 2031 ist.

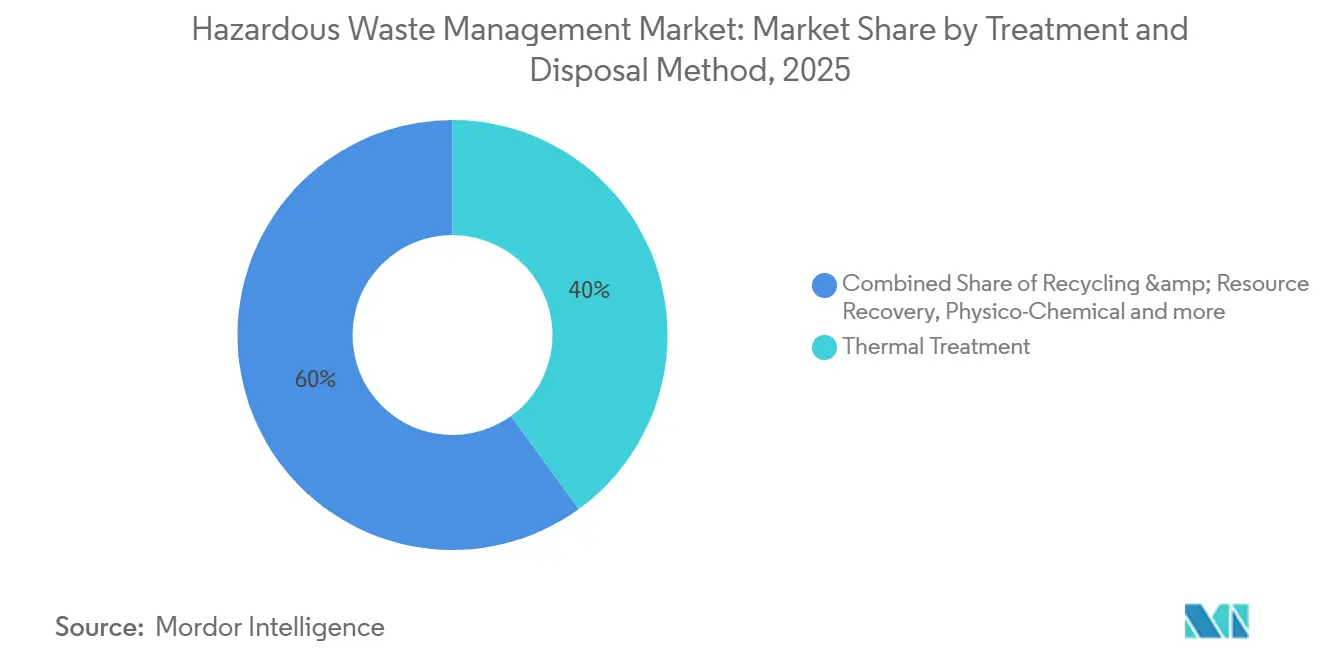

- Nach Behandlungsmethode machten thermische Verfahren im Jahr 2025 40 % des Umsatzes aus; Recycling und Ressourcenrückgewinnung ist mit einem CAGR von 10,9 % am schnellsten wachsend.

- Nach Dienstleistung sicherte sich Sammlung und Transport im Jahr 2025 einen Anteil von 32 %, doch Beratungs-, Prüf- und Schulungsdienstleistungen steigen mit einem CAGR von 8,9 %.

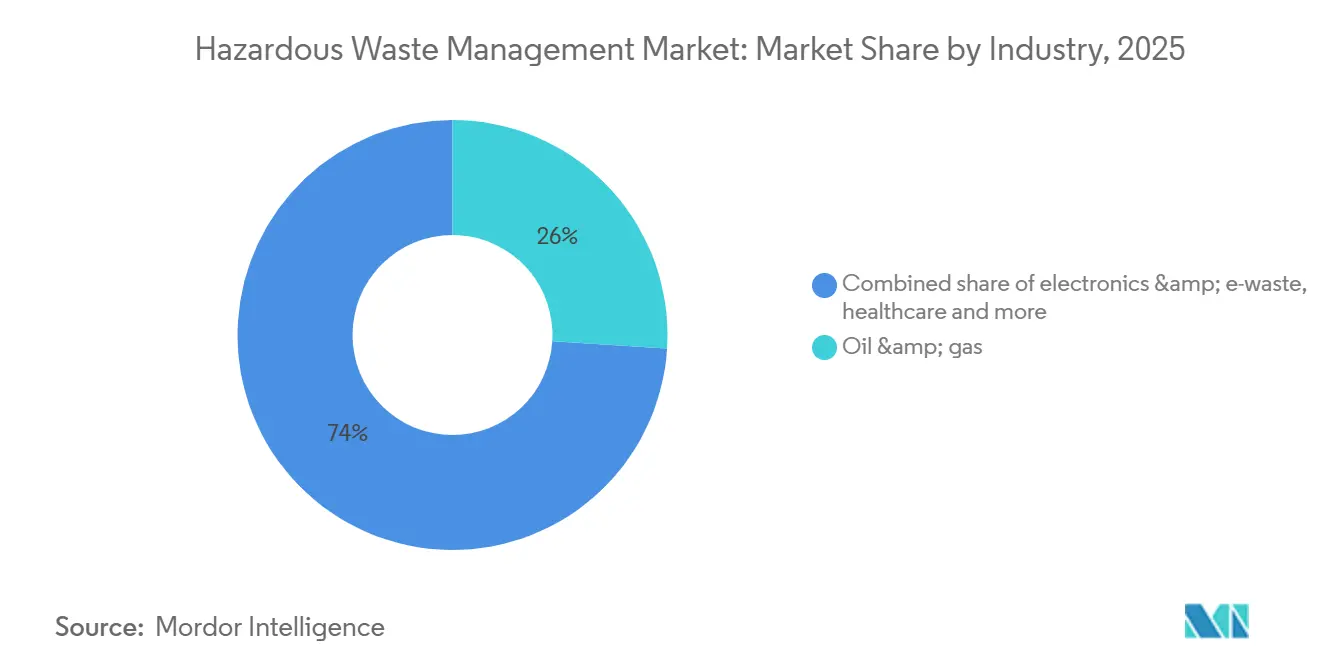

- Nach Branche erzeugte Öl und Gas im Jahr 2025 26 % der Nachfrage, und Elektronikhersteller sind mit einem CAGR von 10,3 % der schnellste Aufsteiger.

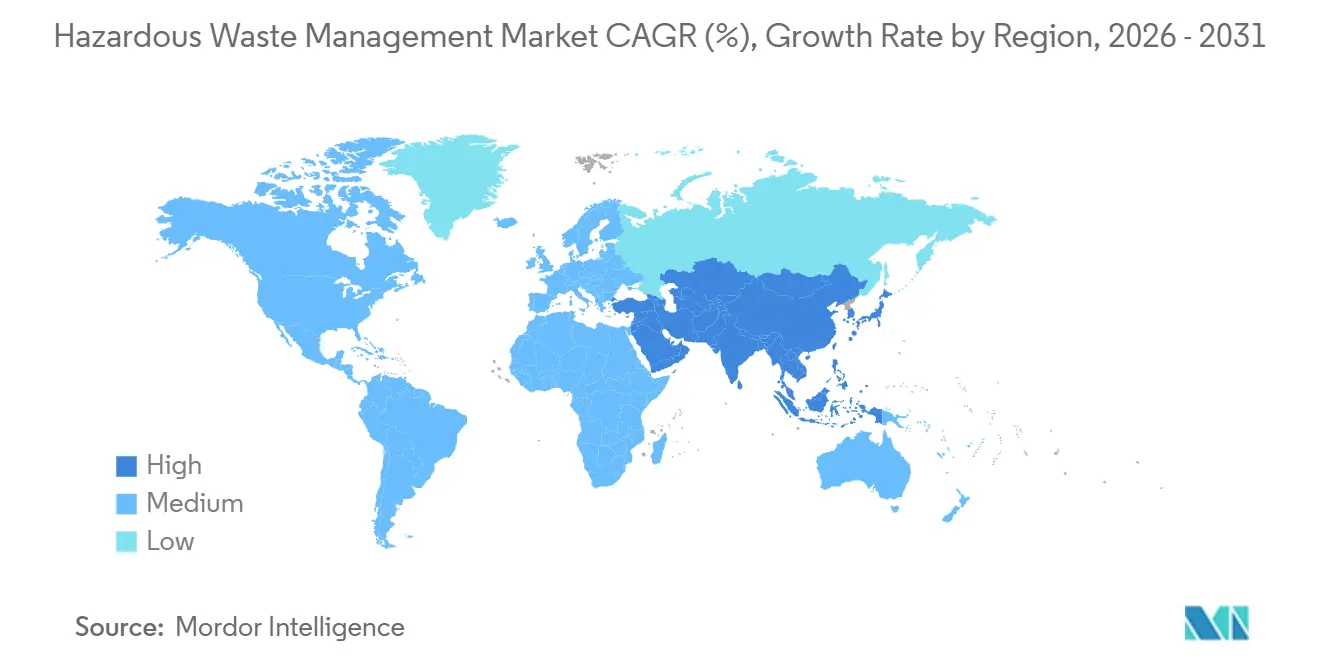

- Nach Geografie trug Asien-Pazifik im Jahr 2025 40,24 % bei und wird bis 2031 einen CAGR von 6,80 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gefahrstoffentsorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Grüner-Deal-Vorgaben für Recyclinginhalt bei Batterien und Elektronik (2025) | +1.2% | EU- Kernbereich, Ausstrahlungseffekte auf das Vereinigte Königreich und EFTA-Staaten | Mittelfristig (2–4 Jahre) |

| Anreize des chinesischen 15. Fünfjahresplans für Co-Processing von Gefahrstoffen (2026–2030) | +1.0% | China, Pilotprojekte in Vietnam und Indonesien | Langfristig (≥4 Jahre) |

| Durchsetzung der Basler Konvention zu Kunststoffabfalländerungen (2025) | +0.8% | Global mit erhöhter Compliance in der EU, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Abfall-zu-Energie-Projekte | +0.7% | Global, frühe Gewinne in Japan, der Schweiz und Singapur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spektralsortierung an asiatischen Produktionsstandorten | +0.6% | China, Indien, Thailand, Malaysia | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Grüner-Deal-Vorgaben für Recyclinginhalt bei Batterien und Elektronik (2025)

Die Verordnung 2023/1542 verpflichtet Industrie- und Elektrofahrzeugbatterien, die in der EU verkauft werden, bis 2031 16 % Kobalt, 6 % Lithium und 6 % Nickel aus recycelten Quellen zu enthalten. Automobilhersteller verlegen daher Demontagelinen an Gigafabriken und finanzieren hydrometallurgische Pilotprojekte, die die Kathodenchemie erhalten. Sammelquoten steigen bis 2027 auf 63 % und bis 2030 auf 73 %, was Logistikunternehmen dazu veranlasst, GPS-Verfolgung auf Abholrouten zu installieren. Das Vereinigte Königreich und die EFTA-Staaten harmonisieren ihre Vorschriften, um innerhalb europäischer Lieferketten zu bleiben, während asiatische Auftragshersteller Aufwärtsdruck verspüren, parallele Ziele zu erfüllen.[2]https://commission.europa.eu/index_en

Anreize des chinesischen 15. Fünfjahresplans für Co-Processing von Gefahrstoffen (2026–2030)

Peking bietet Steuervergünstigungen und beschleunigte Genehmigungen für Zementwerke, die Öfen für die Brennstoffsubstitution durch Gefahrstoffe nachrüsten, mit dem Ziel einer Rate von 20 % bis 2030. Lösungsmittel, Schlämme und kontaminierte Böden werden bei 1.450 °C eingebracht, wodurch Kohle verdrängt und die Deponienutzung reduziert wird. Unabhängige Verbrennungsanlagen stehen unter Gebührendruck, da Öfen die Kippgebühren unterbieten. Vietnam und Indonesien importieren chinesische Konzepte für ähnliche Co-Processing-Strategien in Exportzonen.[3]https://www.ndrc.gov.cn/

Durchsetzung der Basler Konvention zu Kunststoffabfalländerungen (2025)

Die Änderung von 2025 stufte gemischte und kontaminierte Kunststoffe als gefährlich ein und erfordert eine vorherige informierte Zustimmung für grenzüberschreitende Sendungen. Exportländer bauen ihre inländischen Sortier- und chemischen Recyclingkapazitäten aus, um Zurückweisungen in südostasiatischen Häfen zu vermeiden. Japan und Südkorea haben bereits neue Pyrolyseanlagen in der Nähe von petrochemischen Zentren in Betrieb genommen. Nahinfrarot-Sortierer mit KI senken die Kontaminationsraten bei Bandgeschwindigkeiten von zwei Metern pro Sekunde auf unter 5 %. Kleine Erzeuger bündeln zunehmend Volumina über Drittanbieter-Aggregatoren, um die Handhabungsgebühren pro Tonne zu reduzieren.[4]https://www.basel.int/

Monetarisierung von CO₂-Zertifikaten für Abfall-zu-Energie-Projekte

Bilaterale Vereinbarungen nach Artikel 6 ermöglichen es Betreibern, 20–40 USD pro Tonne CO₂e für Energie aus Abfall zu verdienen, die fossile Stromerzeugung ersetzt. Japan und die Schweiz genehmigten die ersten Zertifikate im Jahr 2025 und fügten den Projektrenditen zwei bis drei Prozentpunkte hinzu. Biomedizinische Abfallverbrennungsanlagen, die bereits durch Gesundheitsvorschriften vorgeschrieben sind, monetarisieren nun ihre unvermeidliche Verbrennung. Das Vereinigte Königreich plant, Energie aus Abfall bis 2028 in sein Emissionshandelssystem einzubeziehen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Kostensteigerung bei Spezialfolien und Absorptionsmitteln | -0.5% | Global, akut in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| ESG-Prüfung schränkt Offshore-Abfallexporte ein | -0.4% | OECD- Kernbereich, Druck auf ASEAN-Importterminals | Mittelfristig (2–4 Jahre) |

| Brandrisiko von Lithium-Ionen-Batterien erhöht Versicherungsprämien | -0.3% | Global, konzentriert in Hochvolumenkorridoren | Kurzfristig (≤2 Jahre) |

| Begrenzte kommerzielle Verfügbarkeit von PFAS-Vernichtungstechnologien | -0.3% | Nordamerika, EU, Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Kostensteigerung bei Spezialfolien und Absorptionsmitteln

Die Preise für Polyethylenfolien, Bentonitton und Aktivkohle stiegen in den Jahren 2024–2025 aufgrund von Rohstoffvolatilität um 15–25 %. Diese Materialien machen 10–15 % der gesamten Behandlungskosten aus und belasten mittelgroße Deponiebetreiber in Nordamerika und Europa. Größere Akteure nutzen Großverträge und Weitergabeklauseln, während kleinere Unternehmen biobasierte Substitute testen, die auf behördliche Genehmigungen warten. Der Kostenanstieg beschleunigt Fusionen, da finanziell angeschlagene unabhängige Unternehmen nach Skaleneffekten suchen.

ESG-Prüfung schränkt Offshore-Abfallexporte ein

Investoren fordern nun End-of-Life-Transparenz in Nachhaltigkeitsberichten und entmutigen Sendungen von OECD-Häfen zu kostengünstigeren ASEAN-Zielen. Rotterdam, Hamburg und Los Angeles sind mit Rückstaus konfrontiert, da die lokalen Verbrennungs- und Stabilisierungskapazitäten nicht Schritt gehalten haben. Erzeuger reagieren mit der Installation von Vor-Ort-Behandlungseinheiten und der Bildung regionaler Zentren, die OECD-Standards erfüllen, wodurch die Transportdistanzen reduziert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aggregatzustand: Dominanz von Flüssigabfall bei gleichzeitiger Beschleunigung von Schlamm

Flüssige Ströme lieferten im Jahr 2025 42 % des Marktes für Gefahrstoffentsorgung, gestützt durch petrochemische und pharmazeutische Abwässer, die Verbrennung oder physikalisch-chemische Behandlung erfordern. Schlammvolumina steigen bis 2031 mit einem CAGR von 6,8 %, da Abwasseranlagen unter strengeren Einleitungsvorschriften in den Vereinigten Staaten und der EU aufgerüstet werden. Betreiber rüsten Membransysteme und Elektrokoagulationseinheiten auf, um Flüssigkeitsvolumina vor dem externen Transport zu reduzieren und Transportkosten zu senken.

Schlammanleger konzentrieren sich auf thermische Trockner, anaerobe Vergärungsanlagen und Pyrolyseanlagen, die Biofeststoffe in Biokohle und Synthesegas umwandeln und verkäufliche Nebenprodukte erzeugen. Die 2024 verabschiedeten Änderungen der EU-Abfallrahmenrichtlinie priorisieren die Energierückgewinnung für nicht recycelbare Schlämme. Flüssigabfall-Dienstleister fügen unterdessen mobile Filtrationsanlagen für Raffinerieabschaltungen hinzu und steigern so den hochmargigen Notfalleinsatzumsatz. Dieser duale Weg hält den Markt für Gefahrstoffentsorgung flexibel gegenüber unterschiedlichen Abfallprofilen.

Nach Abfallkategorie: Chemische Ströme führend, Biomedizin im Aufschwung

Chemische Rückstände hielten im Jahr 2025 41 % des Kategorieumsatzes, was den intensiven Einsatz von Lösungsmitteln, Säuren und Reaktivstoffen in der industriellen Verarbeitung widerspiegelt. Biomedizinischer und klinischer Abfall ist mit einem CAGR von 8,7 % der schnellste Wachstumstreiber, angetrieben durch Infektionsschutzvorschriften nach der Pandemie und das Wachstum von Einweggeräten. Große Krankenhausnetzwerke in Indien und China installierten GPS-verfolgte Autoklav-Linien, um den aktualisierten Abfallvorschriften von 2024 zu entsprechen.

Direktrecycling-Pilotprojekte für Elektroschrott überschneiden sich mit chemischen Abfallstrategien, wenn hydrometallurgisches Laugen Edelmetalle extrahiert. Pathogenhaltiger Abfall erfordert eine thermische Desinfektion vor dem Schreddern, und Regulierungsbehörden bestehen nun auf Barcode-Verfolgung, um eine vollständige Behandlung zu gewährleisten. Diese Protokolle erhöhen die Compliance-Kosten, fördern jedoch das Vertrauen institutioneller Investoren, die ESG-Ausrichtung von der Gefahrstoffentsorgungsbranche fordern.

Nach Behandlungs-/Entsorgungsmethode: Thermische Verfahren führend, Recycling gewinnt an Dynamik

Thermische Verfahren trugen im Jahr 2025 40 % des Umsatzes bei und werden für ihre 90-prozentige Volumenreduzierung und die Vernichtung organischer Stoffe bei 1.200 °C geschätzt. Recycling und Ressourcenrückgewinnung wachsen mit einem CAGR von 10,9 %, da Batterie- und Elektronikhersteller Vorgaben für Recyclinginhalt verfolgen. Plasma-Vergasungs- und Pyrolyseteams in Japan und Südkorea betreiben nun Anlagen, die Strom und verglasten Schlacke exportieren.

Luftqualitätsgrenzen zwingen Betreiber, Wäscher und kontinuierliche Monitore hinzuzufügen, was die Kapitalausgaben pro Schornstein um 5–15 Millionen USD erhöht. Ressourcenrückgewinnungsanlagen gleichen höhere Kosten durch CO₂-Zertifikate nach Artikel 6 und Premiumverkäufe von Sekundärmetallen aus. Diese Dynamik unterstützt die nachhaltige Expansion der Marktgröße für Gefahrstoffentsorgung in diesem Segment.

Nach Dienstleistung: Sammlung dominiert, Beratung beschleunigt sich

Sammlung und Transport sicherten sich im Jahr 2025 32 % des Umsatzes durch Spezialfahrzeuge und GPS-Verfolgung. Beratung, Prüfung und Schulung werden mit einem CAGR von 8,9 % steigen, da globale Hersteller ESG-Kennzahlen in Lieferantenverträge einbetten. Outsourcing-Trends begünstigen integrierte Anbieter, die Fahrzeuge, Labore und Beratungsteams unter mehrjährigen Vereinbarungen kombinieren.

Digitale Routenoptimierung reduziert Leerfahrten und senkt den CO₂-Fußabdruck, was die Angebotsbewertungen bei kommunalen Ausschreibungen verbessert. Beratungsabteilungen zertifizieren ISO 14001 und führen Lebenszyklusanalysen durch, helfen Kunden, Bußgelder zu vermeiden, und treiben den Markt für Gefahrstoffentsorgung in Richtung höhermargiger Wissensdienstleistungen.

Nach Branche: Öl und Gas führend, Elektronik im Aufschwung

Öl- und Gasproduzenten erzeugten im Jahr 2025 26 % der Nachfrage durch Bohrschlämme und Raffinerieschlämme. Elektronikhersteller sind bis 2031 auf einen CAGR von 10,3 % eingestellt, da die Batterienvolumina mit der Verbreitung von Elektrofahrzeugen steigen. Smartphone-Austauschzyklen haben sich auf zwei bis drei Jahre verkürzt und speisen wachsende Sekundärmärkte für wiederverwendete Batterien.

Raffineriekunden setzen thermische Desorptionseinheiten ein, um Kohlenwasserstoffe zurückzugewinnen, während Elektronikhersteller Demontagebetriebe beauftragen, die Kobalt, Lithium und Seltene Erden extrahieren. Logistikanbieter entwickeln passive Kühlbehälter, um Versicherungsprämien für Lithium-Ionen-Sendungen zu senken. Diese Maßnahmen diversifizieren den Umsatz und erweitern den Fußabdruck der Gefahrstoffentsorgungsbranche.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 40,24 % des Marktumsatzes und wird bis 2031 mit 6,80 % wachsen, gestützt durch Chinas Co-Processing-Anreize, Indiens EPR-Mandate und ASEAN-Investitionen in Abfall-zu-Energie-Anlagen. Chinesische Zementöfen substituieren nun bis zu einem Fünftel des fossilen Brennstoffs durch Gefahrstoffrückstände, was sowohl Emissionen als auch Kippgebühren senkt. Indien erweiterte im Jahr 2025 Demontagezentren für Elektronik und verknüpfte sie mit hydrometallurgischen Raffinerien, die batteriegradige Ausgabespezifikationen erfüllen.

Nordamerika und Europa verschärfen Deponiekapazitätsgrenzen und PFAS-Vorschriften und katalysieren Vor-Ort-Plasma- und SCWO-Installationen. Die Vereinigten Staaten finalisierten im Jahr 2024 4-ppt-Grenzwerte für PFOA und PFOS und zwangen Versorgungsunternehmen und Hersteller, Vernichtungskapazitäten zu sichern. Die EU aktualisierte ihre Abfallrahmenrichtlinie im Jahr 2024, um Vermeidung, Wiederverwendung und Recycling gegenüber der Entsorgung zu priorisieren, wobei Mitgliedstaaten Blockchain-Manifeste für innereuropäische Sendungen pilotieren, um den Papierkram um die Hälfte zu reduzieren.

Der Nahe Osten und Afrika sind zwar kleiner, beschleunigen sich jedoch. Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar genehmigten integrierte Komplexe, die Verbrennung, Deponie und Energierückgewinnung im Rahmen öffentlich-privater Partnerschaften koppeln. EnviroServ Waste Management (Pty) Ltd in Südafrika erweiterte die Kapazität zur Behandlung von Bergbau- und Gesundheitsabfällen, während Nigeria und Ägypten Entwicklungsbankfonds für Machbarkeitsstudien sicherten. Diese Maßnahmen erweitern den regionalen Zugang zu konformer Entsorgung und vergrößern den globalen Markt für Gefahrstoffentsorgung.

Notiz: Segmentanteile aller einzelnen Regionen sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

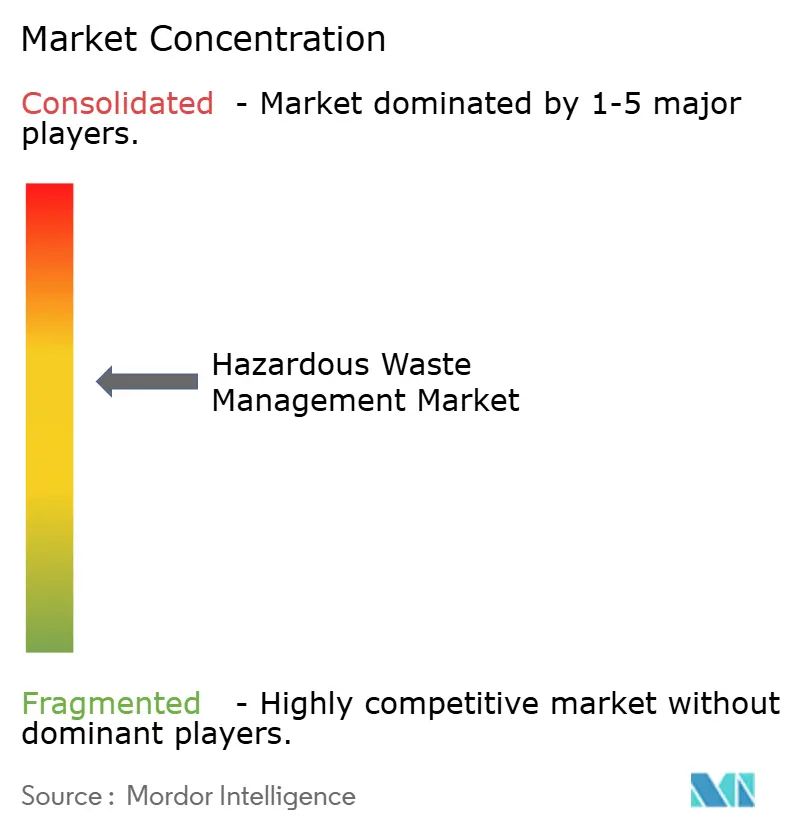

Der Markt für Gefahrstoffentsorgung ist mäßig konzentriert. Die fünf größten Unternehmen – Veolia, Suez, Waste Management Inc., Clean Harbors und Republic Services – kontrollieren rund 30 % des globalen Umsatzes und lassen Raum für regionale Spezialisten. Vertikale Integration bleibt das Kernkonzept: Veolia hat kürzlich die europäischen Abfallaktiva von Suez übernommen und dabei Verbrennungsanlagen und Deponien hinzugefügt, die Rohstoffversorgung und Genehmigungspositionen sichern. Wettbewerber reagieren mit dem Erwerb von Sammelflotten oder der Sicherung langfristiger Stromabnahmeverträge für Abfall-zu-Energie-Anlagen.

Strategische Allianzen beschleunigen die Technologieübernahme. Batterie-Gigafabriken kooperieren mit Abfallunternehmen, um Demontagelinen gemeinsam zu betreiben, und Zementhersteller unterzeichnen mehrjährige Abnahmeverträge für Gefahrstoffrückstände, die Kohle ersetzen. KI-Anbieter integrieren Sensoren und Blockchain-IDs in Behälter und bieten Erzeugerkunden Nachweise über die Verwahrungskette. Patentanmeldungen für Plasmabrennertechnologie und elektrochemische Oxidation stiegen im Jahr 2025 um 15 % im Jahresvergleich, was eine intensivierte F&E-Rivalität signalisiert.

Neueinsteiger in Nischenbereichen verfolgen spezifische Schmerzpunkte wie PFAS-Vernichtung und Brandschutz bei Lithium-Ionen-Batterien. Venture-finanzierte Unternehmen pilotieren überkritische Wasseroxidation mit Durchsatzgarantien, während Behälterhersteller passive Kühlverbundwerkstoffe testen, die das Risiko thermischer Durchgehens reduzieren. Digitale Marktplätze bündeln Ladungen von Kleinerzeugern, verbessern die Flottenauslastung und gewähren entfernten Kunden Zugang zu Premium-Behandlungsverfahren. Diese Innovationen erweitern das Dienstleistungsangebot und treiben organisches Wachstum im Markt für Gefahrstoffentsorgung.

Marktführer in der Gefahrstoffentsorgungsbranche

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez SA

Republic Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: General Atomics begann mit der Demonstration seines industriellen SCWO-Systems am Standort von Clean Earth in North Carolina im Rahmen eines Vertrags mit dem Verteidigungsministerium und erzielte eine PFAS-Vernichtungseffizienz von 99,99 %.

- Januar 2025: Die Änderungen der Basler Konvention zu Elektroschrott traten in Kraft, stufte kontaminierten Elektronikabfall als gefährlich ein und erzwang die Ausweitung der inländischen Behandlungskapazitäten.

- Dezember 2024: Redwood Materials verpflichtete sich zu einer Investition von 1 Milliarde USD, um seine Batterierecyclinganlage in Nevada bis 2026 auf eine Kapazität von 100 GWh zu erweitern.

- November 2024: Veolia schloss den Kauf der europäischen Abfallaktiva von Suez für 14,3 Milliarden USD ab und festigte damit seine Position als größter integrierter Anbieter der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gefahrstoffentsorgung als den weltweiten Umsatz, der erzielt wird, wenn regulierte Abfälle, die toxisch, entflammbar, korrosiv, reaktiv, infektiös oder radioaktiv sind, durch sichere Einrichtungen gesammelt, gelagert, transportiert, behandelt, entsorgt oder recycelt werden. Er verfolgt feste, flüssige und schlammige Ströme, die von Sammelflotten, Umschlagstationen, physikalisch-chemischen Anlagen, Hochtemperaturverbrennungsanlagen, Biobehandlungseinheiten, Energierückgewinnungsöfen und technisch gesicherten Deponien gehandhabt werden.

Ausschluss aus dem Geltungsbereich: Routinemäßiger kommunaler Siedlungsabfall und inerter Bauabfall, der nicht unter Gefahrstoffklassifizierungen fällt, wird nicht berücksichtigt.

Segmentierungsübersicht

- Nach Aggregatzustand

- Feststoff

- Flüssigkeit

- Schlamm

- Nach Abfallkategorie

- Chemieabfall (Industrie)

- Elektroschrott (Batterien usw.)

- Biomedizinischer/klinischer Abfall

- Radioaktiver Abfall

- Sonstige (entflammbarer und explosiver Abfall, korrosiver und oxidierender Abfall)

- Nach Behandlungs-/Entsorgungsmethode

- Physikalisch-chemische Behandlung (Neutralisation, Fällung, Stabilisierung, Verfestigung, Oxidation usw.)

- Thermische Behandlung (Verbrennung, Plasmalichtbogen, Pyrolyse)

- Biologische Behandlung (Anaerob, Kompostierung)

- Deponie

- Recycling und Ressourcenrückgewinnung

- Sonstige (Einkapselung, Tiefbrunnen usw.)

- Nach Dienstleistung

- Sammlung und Transport

- Vor-Ort-Lagerung

- Behandlung und Entsorgung

- Beratung, Prüfung und Schulung

- Nach Branche

- Öl und Gas

- Chemische und petrochemische Fertigung

- Gesundheitswesen und Pharmazeutika

- Bergbau und Metallurgie

- Stromerzeugung (Kohle, Kernkraft)

- Bau und Abbruch

- Automobil und allgemeine Fertigung

- Elektronik und Elektroschrott-Recycling

- Sonstige (Schifffahrt, Kommunal, Landwirtschaft usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Australien

- Übriges Asien-Pazifik

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Vierzehntägige Gespräche und strukturierte Umfragen mit Regulierungsbehörden, Behandlungsbetreibern, Flottenmanagern und industriellen EHS-Leitern in Nordamerika, Europa, China, Indien und dem Golfraum validierten Preisspannen, Kapazitätsauslastung und geplante Regulierungen, was Annahmen schärfte, die die Literatur allein nicht auflösen konnte.

Desk-Research

Wir begannen mit offenen Daten der US-Umweltschutzbehörde, Eurostat, der Basler Konvention-Versanddatenbank, OECD-Umweltstatistiken und der Weltbank und erweiterten dann die Abdeckung auf Bulletins von Branchenverbänden wie ISWA und nationalen Umweltministerien. Regulatorische Einreichungen, Unternehmens-10-Ks, Investorenunterlagen, Patentarchive und angesehene Wissenschaftsjournale füllten technische Lücken. Zur Erstellung von Finanzprofilen und Nachrichten griffen wir auf D&B Hoovers und Dow Jones Factiva zu; diese Liste ist illustrativ und wird durch mehrere andere Quellen ergänzt, die Datenprüfungen und Kontext informierten.

Marktgrößenbestimmung und Prognose

Wir haben die Ausgangsbasis für 2025 von oben nach unten neu aufgebaut: Länderspezifische Gefahrstoffaufkommen (Tonnen) wurden mit durchschnittlichen konformen Handhabungsgebühren multipliziert und um den grenzüberschreitenden Handel bereinigt. Bottom-up-Stichprobenprüfungen zu Betreiberumsätzen, Ausschreibungswerten und Stichproben von Durchschnittspreis × Volumen-Paaren verankerten die Gesamtwerte. Zu den wichtigsten Eingaben gehören Industrieproduktion, Batterie- und Pharmaproduktion, Kapazitätserweiterungen bei Verbrennungsanlagen, Gebühreneskalationsindizes und Versandgenehmigungsdaten. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, prognostiziert die Nachfrage bis 2030, während Lücken in Regionen mit geringer Sichtbarkeit durch kalibrierte Proxy-Verhältnisse aus vergleichbaren Volkswirtschaften überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen; Abweichungsschwellenwerte lösen eine erneute Kontaktaufnahme mit Quellen aus, und Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder kapazitätsbezogenen Veränderungen.

Warum Mordors Ausgangsbasis für Gefahrstoffentsorgung das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen und uneinheitliche Aktualisierungsraten anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören eine engere Dienstleistungsabdeckung, der Ausschluss von Handelsströmen und statische Gebührenannahmen, die von einigen Verlagen verwendet werden, während wir die vollständige Wertschöpfungskette von der Entstehung bis zur Entsorgung berichten und jährlich aktualisieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 52,94 Mrd. USD (2025) | Ausgangsbasis | |

| 17,64 Mrd. USD (2024) | Globale Unternehmensberatung A | Berücksichtigt nur die Behandlung und lässt Sammel- sowie Beratungsumsätze außer Acht |

| 41,56 Mrd. USD (2024) | Regionale Unternehmensberatung B | Verwendet statische Durchschnittspreise und ignoriert grenzüberschreitende Abfallexporte |

Diese Kontraste zeigen, dass Mordor-Analysten eine ausgewogene, transparente Ausgangsbasis liefern, die an klare Variablen und wiederholbare Schritte geknüpft ist und den Stakeholdern eine verlässliche Kennzahl bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gefahrstoffentsorgung?

Der Markt wird im Jahr 2026 auf 56,40 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er einen CAGR von 6,54 % verzeichnet und 77,42 Milliarden USD erreicht.

Welche Region führt beim Marktanteil?

Asien-Pazifik hält 40,24 % des globalen Umsatzes und wird bis 2031 einen CAGR von 6,80 % aufrechterhalten.

Welche Behandlungsmethode wächst am schnellsten?

Recycling und Ressourcenrückgewinnung steigt zwischen 2026 und 2031 mit einem CAGR von 10,9 %.

Welches Branchensegment zeigt das schnellste Wachstum?

Elektronik- und Elektroschrott-Erzeuger werden voraussichtlich bis 2031 mit einem CAGR von 10,3 % wachsen.

Welche Technologien sind von Versorgungsengpässen betroffen?

Kommerzielle PFAS-Vernichtungssysteme im industriellen Maßstab bleiben knapp, wobei weltweit weniger als zehn Anlagen in Betrieb sind.

Seite zuletzt aktualisiert am: