Marktgröße und Marktanteil für Prüfungsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

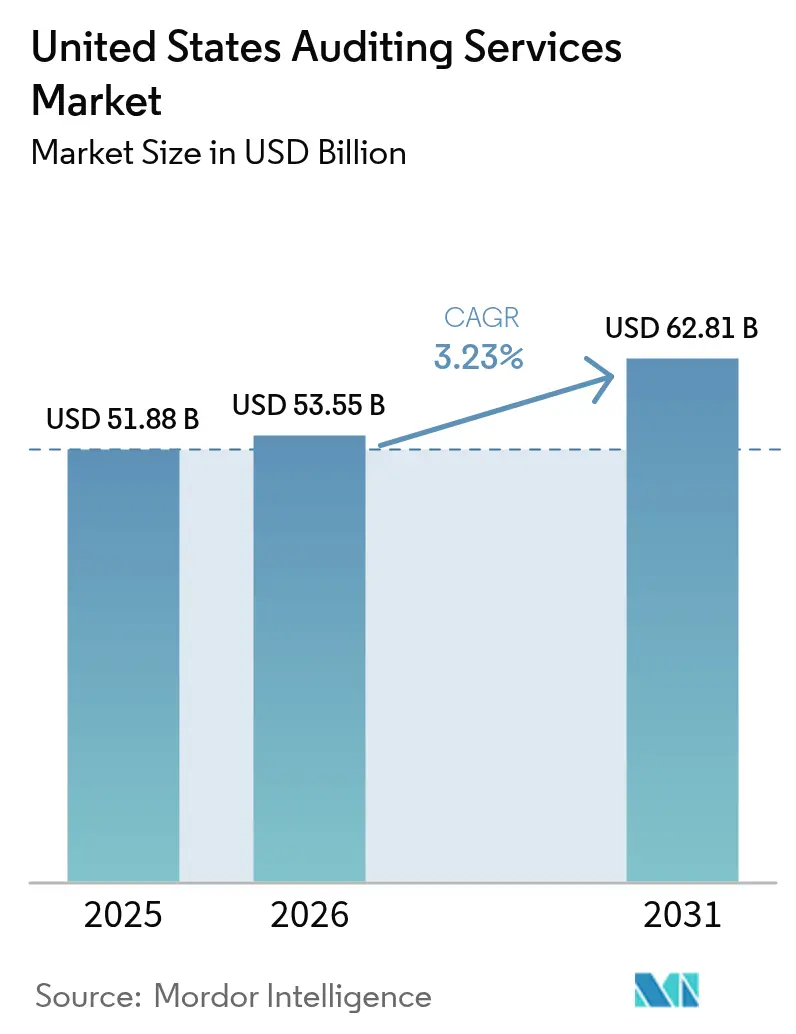

| Marktgröße im Basisjahr (2025) | 51.88 Milliarden US-Dollar |

| Marktgröße (2026) | 53.55 Milliarden US-Dollar |

| Marktgröße (2031) | 62.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfungsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

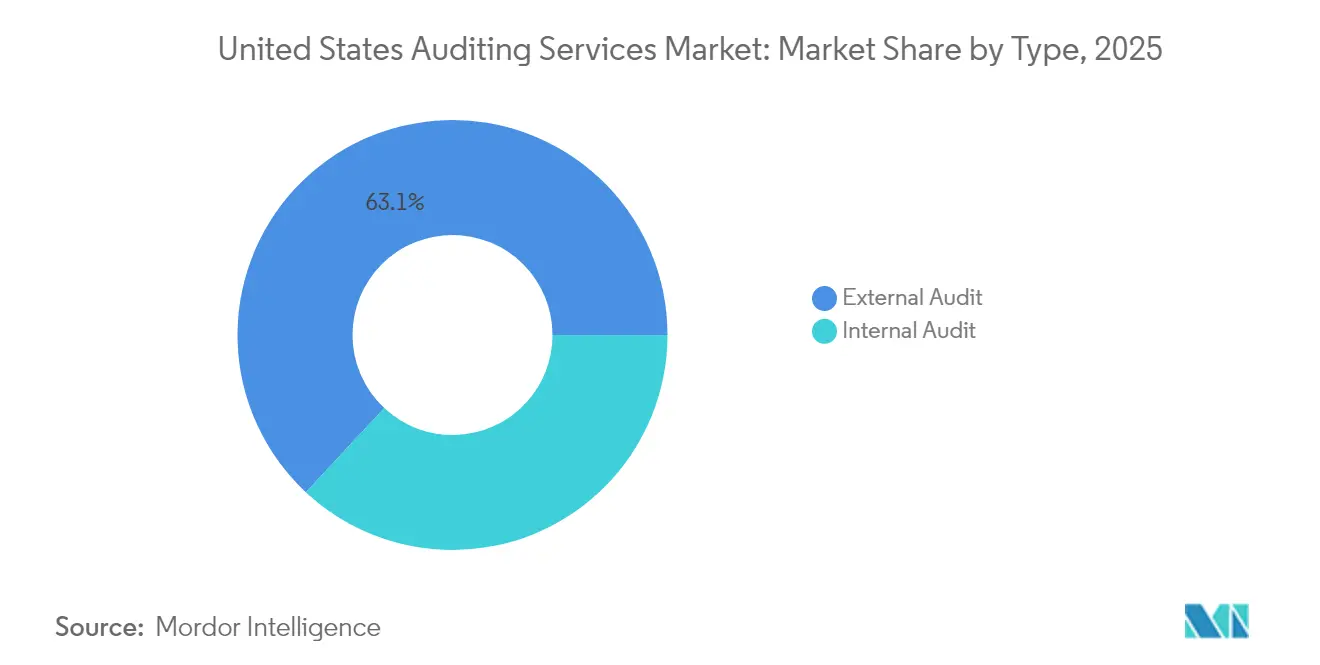

Die Marktgröße für Prüfungsdienstleistungen in den Vereinigten Staaten wird im Jahr 2026 auf 53,55 Milliarden USD geschätzt und wächst gegenüber dem Wert von 51,88 Milliarden USD im Jahr 2025, mit Prognosen von 62,81 Milliarden USD für 2031, was einem Wachstum von 3,23 % CAGR im Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt den Übergang des Marktes für Prüfungsdienstleistungen in den Vereinigten Staaten von einem compliance-zentrierten Modell hin zu einer integrierten Sicherung wider, die Cybersicherheit, ESG-Offenlegungen und operationelle Risiken abdeckt. Verschärfte SEC-Aufsicht über interne Kontrollen, zunehmende Cyberbedrohungen und obligatorische Nachhaltigkeitssicherung verstärken gemeinsam die Nachfrage, während Automatisierungsplattformen und Offshore-Lieferung die Preissetzungsmacht dämpfen. Der Markt für Prüfungsdienstleistungen in den Vereinigten Staaten wird zusätzlich durch föderale Infrastrukturausgaben gestützt, die Einzelprüfungsanforderungen auslösen, obwohl Arbeitskräftemangel und Gebührendruck durch analysegestützte Effizienzgewinne strukturelle Bremsen bleiben. Die externe Prüfung erzielt im Jahr 2024 einen Umsatzanteil von 63,63 %, doch interne Prüfungsdienstleistungen, gestärkt durch kontinuierliche Überwachungstechnologien und die Einführung von Enterprise-Risk-Management, wachsen bis 2030 mit einer CAGR von 9,15 %. Informationssystemprüfungen wachsen innerhalb der Dienstleistungsbereiche am schnellsten, da Kunden IT-Kontrolltests in gesetzliche Prüfungen integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Art entfiel im Jahr 2025 ein Marktanteil von 63,05 % auf die externe Prüfung im Markt für Prüfungsdienstleistungen in den Vereinigten Staaten, während die interne Prüfung bis 2031 eine CAGR von 8,72 % erreichen wird.

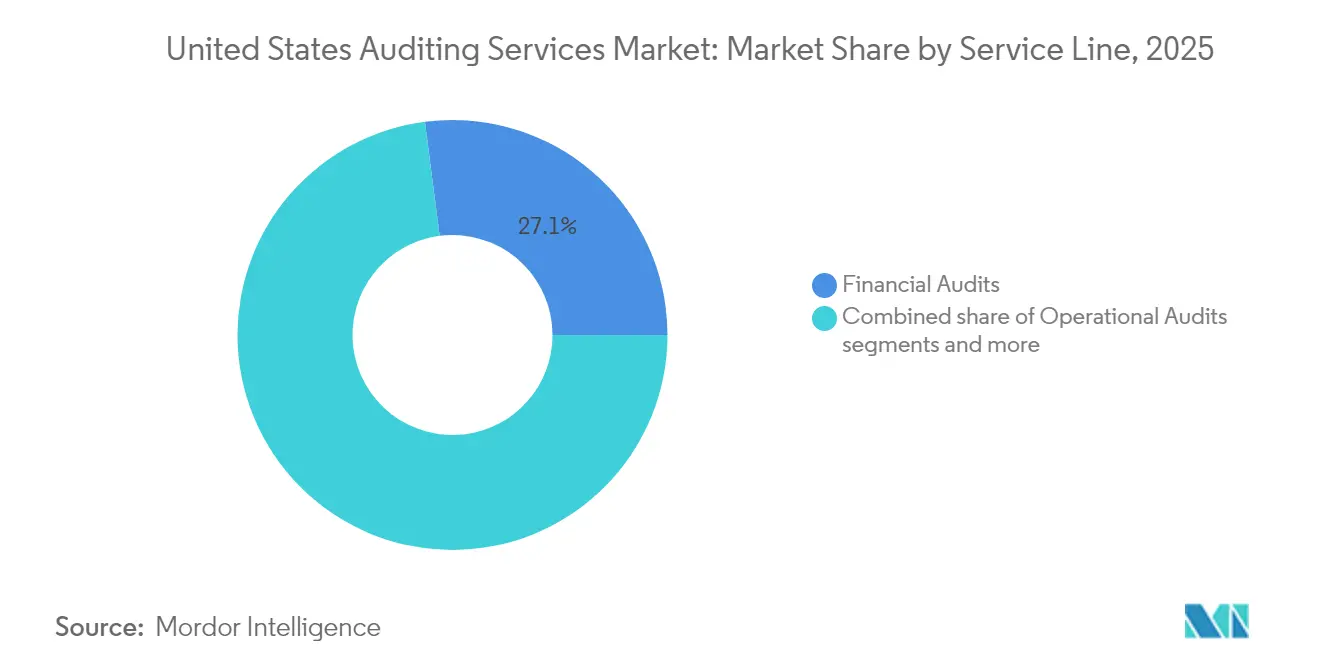

- Nach Dienstleistungsbereich führten Finanzprüfungen mit einem Anteil von 27,05 % an der Marktgröße für Prüfungsdienstleistungen in den Vereinigten Staaten im Jahr 2025, während Informationssystemprüfungen bis 2031 mit einer CAGR von 12,18 % wachsen dürften.

- Nach Endnutzerbranche entfiel auf das BFSI-Segment im Jahr 2025 ein Anteil von 22,10 % an der Marktgröße für Prüfungsdienstleistungen in den Vereinigten Staaten, doch IT und Telekommunikation wird voraussichtlich die höchste CAGR von 8,29 % zwischen 2026 und 2031 verzeichnen.

- Nach Geografie entfiel auf den Süden im Jahr 2025 ein Anteil von 29,05 % an der Marktgröße für Prüfungsdienstleistungen in den Vereinigten Staaten, während für den Westen bis 2031 eine CAGR von 6,88 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Prüfungsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte SEC-Durchsetzung von Vorschriften zu internen Kontrollen | 0.8% | National, konzentriert in wichtigen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Steigendes Cyberrisiko mit Nachfrage nach integrierten IT-Prüfungen | 0.6% | National, mit stärkerer Auswirkung in technologieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Obligatorische ESG-bezogene Sicherung für börsennotierte Unternehmen | 0.4% | National, mit früher Einführung in Kalifornien und im Nordosten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Plattformen für kontinuierliche Prüfungsanalysen | 0.3% | National, angeführt von großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von KMU nach SOC 2 Typ II-Attestierungen zur Gewinnung von SaaS-Verträgen | 0.2% | Technologiekorridore an der Westküste und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der föderalen Infrastrukturausgaben, die Einzelprüfungsanforderungen auslösen | 0.1% | National, mit Konzentration in infrastrukturintensiven Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte SEC-Durchsetzung von Vorschriften zu internen Kontrollen

Der verstärkte Fokus der Securities and Exchange Commission auf Mängel bei internen Kontrollen verändert den Prüfungsumfang und die Anforderungen an die Prüfungsmethodik bei börsennotierten Unternehmen. Die SEC-Durchsetzungsmaßnahmen stiegen im Jahr 2024 um 22 %, mit besonderem Schwerpunkt auf der Beurteilung des Managements hinsichtlich der internen Kontrolle über die Finanzberichterstattung und der Testverfahren der Prüfer [1]: Public Company Accounting Oversight Board, "2024 Inspections Summary," pcaobus.org. . Dieser regulatorische Druck schafft eine anhaltende Nachfrage nach externen Prüfungsdienstleistungen, da Unternehmen in die Behebung von Kontrollmängeln und verbesserte Testprotokolle investieren. Der erweiterte Inspektionsfokus des PCAOB auf Qualitätsindikatoren für Prüfungen und Risikobeurteilungsverfahren zwingt Prüfungsgesellschaften, zusätzliche Ressourcen für Kontrolltests bereitzustellen, was sich direkt auf die abrechenbaren Stunden und die Rentabilität von Aufträgen auswirkt und gleichzeitig die Marktnachfrage nach spezialisierten Beratungsdienstleistungen für interne Kontrollen stärkt.

Steigendes Cyberrisiko mit Nachfrage nach integrierten IT-Prüfungen

Cybersicherheitsvorfälle, die Systeme der Finanzberichterstattung betreffen, haben Regulierungsbehörden und Prüfungsausschüsse dazu veranlasst, integrierte IT-Prüfungsverfahren innerhalb traditioneller Finanzprüfungen zu fordern. Die Cybersicherheits-Offenlegungsregeln der SEC, die im Dezember 2023 in Kraft getreten sind, verpflichten börsennotierte Unternehmen, wesentliche Cybersicherheitsvorfälle innerhalb von 4 Werktagen offenzulegen, was Prüfungsimplikationen für nachfolgende Finanzberichterstattungsperioden schafft. Prüfungsgesellschaften bauen ihre IT-Prüfungskapazitäten rasch aus, wobei KPMG über 1 Milliarde USD in Prüfungstechnologieplattformen investiert, die die Bewertung von Cybersicherheitsrisiken mit Finanzprüfungsverfahren integrieren. Diese Konvergenz von Finanz- und IT-Prüfung schafft neue Umsatzquellen und erfordert gleichzeitig erhebliche Vorabinvestitionen in spezialisierte Talente und Technologieplattformen.

Obligatorische ESG-bezogene Sicherung für börsennotierte Unternehmen

Die im März 2024 verabschiedeten Klimaoffenlegungsregeln der SEC begründen das erste bundesstaatliche Mandat für nachhaltigkeitsbezogene Sicherungsdienstleistungen und erweitern den adressierbaren Prüfungsmarkt grundlegend über die traditionelle Finanzberichterstattung hinaus. Große beschleunigte Einreicher müssen ab 2029 eine begrenzte Sicherung über Scope-1- und Scope-2-Treibhausgasemissionen einholen, wobei bis 2033 eine hinreichende Sicherung erforderlich ist [2]Faegre Drinker, "SEC Issues Final Climate Disclosure Rules for Public Companies," faegredrinker.com. . Dieser regulatorische Wandel schafft eine geschätzte jährliche Marktchance von 2–3 Milliarden USD für spezialisierte ESG-Sicherungsdienstleistungen, obwohl die aktuelle Anbieterkapazität stark eingeschränkt bleibt. Die Schnittstelle zwischen Finanzberichterstattung und Nachhaltigkeitskennzahlen erfordert, dass Prüfungsgesellschaften neue Kompetenzen in der Überprüfung von Umweltdaten, Kohlenstoffbuchhaltungsmethoden und Verfahren zur Bewertung von Klimarisiken entwickeln.

Schnelle Einführung von Plattformen für kontinuierliche Prüfungsanalysen

Technologien der künstlichen Intelligenz und des maschinellen Lernens ermöglichen Echtzeit-Prüfungstestkapazitäten, die den traditionellen Prüfungsumfang erweitern und gleichzeitig die Effizienzmetriken verbessern. Die Einführung der EYQ-Plattform für künstliche Intelligenz durch EY in 180 Ländern, wobei über 75 % der Mitarbeiter die Technologie für Prüfungsverfahren nutzen, verdeutlicht die schnelle Technologieeinführung in der Branche. Diese Plattformen ermöglichen die kontinuierliche Überwachung von Finanztransaktionen, automatisierte Ausnahmetests und prädiktive Risikoanalysen, die potenzielle Falschdarstellungen vor den traditionellen Jahresendprüfungsverfahren identifizieren. Der technologische Wandel ermöglicht es Prüfungsgesellschaften, verbesserte Dienstleistungen bei wettbewerbsfähigen Preisen anzubieten, obwohl anfängliche Implementierungskosten und Schulungsanforderungen kurzfristigen Margendruck für einführende Unternehmen erzeugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentmangel treibt Stundensätze in die Höhe | -0.4% | National, akut in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Automatisierung reduziert wiederkehrende Prüfungsstunden | -0.3% | National, technologieorientierte Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung interner Shared-Service-Center | -0.2% | National, stärker verbreitet bei großen Unternehmen | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken und steigende Prämien für Berufsschadensversicherungen | -0.3% | National, mit Konzentration in streitanfälligen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentmangel treibt Stundensatzinflation an

Der Buchhaltungsberuf steht vor einer beispiellosen Talentknappheit, da die Zahl der CPA-Prüfungskandidaten zwischen 2020 und 2024 um 17 % zurückgegangen ist, während die Nachfrage nach Prüfungsdienstleistungen weiter zunimmt. Dieses Ungleichgewicht zwischen Angebot und Nachfrage hat zu jährlichen Gehaltserhöhungen für Prüfungsmitarbeiter von 15–25 % geführt, was Unternehmen zwingt, die Abrechnungssätze für Kunden zu erhöhen und möglicherweise kleinere Kunden von professionellen Prüfungsdienstleistungen auszuschließen. Der Mangel betrifft insbesondere erfahrene Fach- und Führungskräfte auf Senior- und Manager-Ebene, was Engpässe bei der Prüfungsdurchführung und Qualitätsprüfungsprozessen schafft. Unternehmen reagieren durch beschleunigte Offshore-Liefermodelle, verstärkte Automatisierung und alternative Personalvereinbarungen, obwohl diese Lösungen 2–3 Jahre zur vollständigen Umsetzung benötigen und den inländischen Talentmangel möglicherweise nicht vollständig ausgleichen.

Automatisierung reduziert wiederkehrende Prüfungsstunden

Fortschrittliche Prüfungstechnologien eliminieren systematisch routinemäßige Testverfahren, die historisch erhebliche abrechenbare Stunden generiert haben, und erzeugen deflationären Druck auf die traditionelle Wirtschaftlichkeit von Prüfungsaufträgen. Datenanalyseplattformen können nun umfassende Transaktionsprüfungen in Stunden statt in Wochen durchführen, während Algorithmen der künstlichen Intelligenz Anomalien und Risikomuster identifizieren, die zuvor umfangreiche manuelle Verfahren erforderten [3]AuditBoard, "AI in Audit: Transforming the Future of Financial Reporting," auditboard.com. . Dieser Effizienzgewinn kommt Kunden durch reduzierte Prüfungsgebühren zugute, belastet jedoch die Rentabilität der Unternehmen, sofern er nicht durch erweiterte Dienstleistungsangebote oder Premiumpreise für spezialisiertes Fachwissen ausgeglichen wird. Der Übergang zwingt Prüfungsgesellschaften, von zeitbasierter Abrechnung zu wertbasierter Preisgestaltung zu wechseln und gleichzeitig stark in Technologieinfrastruktur und Mitarbeiterschulungsprogramme zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Transformation der internen Prüfung beschleunigt sich

Interne Prüfungsdienstleistungen verzeichnen ein rasantes Wachstum mit einer CAGR von 8,72 % bis 2031 und übertreffen damit deutlich die bescheidenere Expansion der externen Prüfung, da Organisationen den strategischen Wert der internen Prüfung über traditionelle Compliance-Funktionen hinaus erkennen. Die externe Prüfung behauptet ihre Marktdominanz mit einem Anteil von 63,05 % im Jahr 2025, was die regulatorischen Anforderungen für Prüfungen börsennotierter Unternehmen und die erhebliche Umsatzbasis der Big-Four-Unternehmen widerspiegelt, die große Unternehmenskunden betreuen. Die Beschleunigung des Segments der internen Prüfung spiegelt die Unternehmensnachfrage nach kontinuierlicher Risikoüberwachung, Bewertungen der operativen Effizienz und integrierten Governance-Rahmen wider, die über die Compliance der Finanzberichterstattung hinausgehen.

Die Ausweitung der internen Prüfungsdienstleistungen durch Protiviti mittels technologiegestützter Plattformen für kontinuierliche Überwachung verdeutlicht die Entwicklung des Segments hin zu Echtzeit-Sicherungskapazitäten. Interne Prüfungsfunktionen integrieren zunehmend die Bewertung von Cybersicherheitsrisiken, die Validierung der ESG-Berichterstattung und das Management von Drittparteirisiken, was neue Umsatzquellen schafft, die im Vergleich zu traditionellen compliance-orientierten Verfahren Premiumpreise erzielen. Die Betonung digitaler Transformation und Datenanalysefähigkeiten durch das Institute of Internal Auditors spiegelt den Wandel des Berufs hin zu strategischen Beratungsrollen wider, die die Entscheidungsfindung der Führungsebene und die Aufsichtsverantwortung des Vorstands direkt unterstützen.

Nach Dienstleistungsbereich: Informationssysteme treiben das Wachstum an

Informationssystemprüfungen stellen den am schnellsten wachsenden Dienstleistungsbereich mit einer CAGR von 12,18 % bis 2031 dar und spiegeln die kritische Schnittstelle von Cybersicherheitsrisiken und der Integrität der Finanzberichterstattung in einem zunehmend digitalen Geschäftsumfeld wider. Finanzprüfungen beanspruchen mit 27,05 % im Jahr 2025 den größten Marktanteil und profitieren von obligatorischen Anforderungen für Prüfungen börsennotierter Unternehmen und den erheblichen Auftragsgebühren großer Unternehmenskunden. Compliance-Prüfungen verzeichnen eine stabile Nachfrage mit einem Marktanteil von 22,00 %, getrieben durch wachsende regulatorische Anforderungen in den Bereichen Gesundheitswesen, Finanzdienstleistungen und staatliche Auftragsvergabe.

Beratungs- und Consulting-Dienstleistungen erfassen einen Marktanteil von 18,00 % und wachsen mit einer CAGR von 9,72 %, da Prüfungsgesellschaften Kundenbeziehungen nutzen, um über traditionelle Sicherungsfunktionen hinaus umfassendere Unternehmensberatungsdienstleistungen anzubieten. Operative Prüfungen und Untersuchungsprüfungen bedienen spezialisierte Marktnischen, wobei Untersuchungsdienstleistungen besonders von verstärkter Corporate-Governance-Kontrolle und Whistleblower-Schutzregelungen profitieren. Die Betonung von IT-Governance- und Risikomanagement-Rahmen durch die ISACA-Organisation unterstützt die Expansion des Segments der Informationssystemprüfungen, da Organisationen die kritische Bedeutung von Technologiekontrollen für die Zuverlässigkeit der Finanzberichterstattung und die operative Resilienz erkennen.

Nach Endnutzerbranche: Technologiesektor führt das Wachstum an

Der IT- und Telekommunikationssektor weist mit einer CAGR von 8,29 % bis 2031 die höchste Wachstumsdynamik auf, angetrieben durch rasante digitale Transformation, Cyberbedrohungen und Due-Diligence-Anforderungen von Risikokapitalgebern, die spezialisiertes Prüfungs-Know-how erfordern. Banken, Finanzdienstleistungen und Versicherungen behalten mit 22,10 % im Jahr 2025 den größten Marktanteil, was die regulatorische Komplexität des Sektors, systemische Risikoüberlegungen und obligatorische Prüfungsanforderungen für Finanzinstitute widerspiegelt. Gesundheitswesen und Biowissenschaften stellen einen bedeutenden Teil des Prüfungsmarktes dar und verzeichnen ein starkes Wachstum, angetrieben durch strenge FDA-Vorschriften, die Aufsicht über klinische Studien und Mandate rund um den Datenschutz im Gesundheitswesen. Der Regierungs- und öffentliche Sektor hält ebenfalls einen großen Anteil, getrieben durch föderale Einzelprüfungsanforderungen und wachsende Anforderungen an Transparenz auf Bundes- und Kommunalebene. Die Fertigung bleibt ein wichtiges Segment, mit Nachfrage nach Prüfungen, die sich auf Lieferkettenrisiken, Umwelt-Compliance und operative Effizienz konzentrieren. Der Energie- und Versorgungssektor expandiert stetig, unterstützt durch laufende Infrastrukturinvestitionen und sich entwickelnde Umweltvorschriften. In all diesen Branchen schafft die Verbindung traditioneller Finanzprüfungen mit branchenspezifischen Compliance-Anforderungen Möglichkeiten für Unternehmen, spezialisierte Dienstleistungen zu Premiumpreisen anzubieten.

Geografische Analyse

Die Region Süden dominiert den Markt für Prüfungsdienstleistungen in den Vereinigten Staaten mit einem Anteil von 29,05 % im Jahr 2025 und profitiert von robustem Fertigungswachstum, Investitionen im Energiesektor und günstigen Geschäftsklimata, die Unternehmensansiedlungen anziehen, die Prüfungsdienstleistungen benötigen. Die Wachstumsdynamik der Region mit einer CAGR von 6,18 % bis 2031 spiegelt die anhaltende wirtschaftliche Expansion in Texas, Florida und North Carolina wider, wo Technologieunternehmen und Finanzdienstleistungsunternehmen wichtige Niederlassungen gründen. Föderale Infrastrukturausgaben durch den Infrastructure Investment and Jobs Act kommen insbesondere den Südstaaten mit großen Transport- und Energieprojekten zugute, die Einzelprüfungs-Compliance-Verfahren für Empfänger föderaler Zuschüsse erfordern.

Die Region Nordosten erfasst im Jahr 2025 einen bedeutenden Marktanteil und nutzt ihre Konzentration von Finanzdienstleistungsunternehmen, Pharmaunternehmen und etablierten Unternehmenszentralen, die anspruchsvolle Prüfungsdienstleistungen benötigen. Trotz reifer Marktbedingungen verzeichnet die Region bis 2031 ein gutes CAGR-Wachstum, unterstützt durch ESG-Berichterstattungsmandate, die insbesondere große börsennotierte Unternehmen betreffen, die in New York und Massachusetts konzentriert sind. Das regulatorische Fachwissen der Region und die Nähe zum SEC-Hauptsitz schaffen Wettbewerbsvorteile für Prüfungsgesellschaften, die komplexe börsennotierte Unternehmenskunden mit spezialisierten Compliance-Anforderungen betreuen.

Die Region Westen weist mit einer CAGR von 6,88 % bis 2031 das höchste Wachstumspotenzial auf, angetrieben durch die Expansion des Technologiesektors, Risikokapitalaktivitäten und Kaliforniens Vorreiterrolle bei Umweltvorschriften, die die Nachfrage nach spezialisierten Sicherungsdienstleistungen schafft. Die Region Westen führt den Prüfungsmarkt im Jahr 2025 an, angetrieben durch die Präsenz wachstumsstarker Unternehmen im Silicon Valley, die SOC-2-Attestierungen, Cybersicherheitsprüfungen und Dienstleistungen zur Vorbereitung auf Börsengänge nachfragen. Unterdessen spielt auch der Mittlere Westen eine wichtige Rolle, mit starker Nachfrage aus seiner Fertigungsbasis und Unternehmen des Agrarwarenhandels. Diese Organisationen benötigen häufig spezialisierte Prüfungsverfahren, die sich auf derivative Instrumente und das Management von Rohstoffpreisrisiken konzentrieren, was die Region zu einem wichtigen Zentrum für branchenspezifisches Prüfungs-Know-how macht.

Wettbewerbslandschaft

Der US-amerikanische Markt für Prüfungsdienstleistungen weist eine moderate Konzentration auf, wobei die Big-Four-Unternehmen gemeinsam den Großteil des Marktanteils dominieren. Diese oligopolistische Struktur ermöglicht es ihnen, Premiumpreise für komplexe Aufträge zu erzielen, während sie bei standardisierteren Prüfungen nur begrenztem Wettbewerb ausgesetzt sind. Ihre Größe ermöglicht eine globale Methodenstandardisierung und jährliche Technologieinvestitionen von über einer Milliarde Dollar, was ihren Wettbewerbsvorteil stärkt. Regulatorisches Fachwissen stellt ebenfalls eine erhebliche Eintrittsbarriere dar, die kleinere Unternehmen nur schwer kosteneffizient überwinden können. Diese Vorteile schaffen hohe Markteintrittsbarrieren, die es den führenden Unternehmen ermöglichen, kontinuierlich in künstliche Intelligenz, Offshore-Liefermodelle und spezialisiertes Branchenwissen zu reinvestieren.

Trotz der Dominanz der Big Four entstehen neue Wachstumsmöglichkeiten in Nischen-Prüfungsdienstleistungen wie Cybersicherheit, ESG-Sicherung und Unterstützung für Technologie-Start-ups. In diesen spezialisierten Bereichen können traditionelle Big-Four-Ansätze für Kunden unnötig komplex und kostspielig sein. Mittelgroße Unternehmen wie BDO, RSM und Grant Thornton nutzen diese Lücke, indem sie maßgeschneiderte Dienstleistungen, wettbewerbsfähige Preise und flexible Lieferung anbieten. Ihr tiefes Branchenwissen und ihre Reaktionsfähigkeit sprechen mittelständische Kunden an, die persönlichere Prüfungserfahrungen suchen. Diese Dynamiken ermöglichen es kleineren Unternehmen, in bestimmten wachstumsstarken Segmenten schrittweise Boden zu gewinnen.

Regulatorischer Druck prägt ebenfalls die Wettbewerbslandschaft, wobei PCAOB-Inspektionen Qualitätskontrollprobleme bei großen und kleinen Unternehmen aufzeigen. Dies hat den Fokus auf ein robustes internes Qualitätsmanagement und kontinuierliche Verbesserungsbemühungen verstärkt. Unternehmen mit robusten Systemen sind besser positioniert, um regulatorischer Kontrolle standzuhalten und eine konsistente Prüfungsqualität zu liefern. Da Regulierungsbehörden Effektivität über Unternehmensgröße stellen, verschiebt sich das Spielfeld subtil zugunsten von Unternehmen, die operative Exzellenz nachweisen können. In diesem sich entwickelnden Umfeld werden Prüfungsqualität und Innovation ebenso wichtig wie Größe.

Marktführer für Prüfungsdienstleistungen in den Vereinigten Staaten

Deloitte

PwC

EY

KPMG

BDO USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: FORVIS nahm offiziell den Betrieb als achtgrößte Wirtschaftsprüfungsgesellschaft in den Vereinigten Staaten auf, nachdem die Fusion von BKD und Dixon Hughes Goodman abgeschlossen wurde, und schuf eine Umsatzplattform von 1,2 Milliarden USD mit erweiterter geografischer Abdeckung und branchenspezifischen Spezialisierungskapazitäten, um effektiver mit Big-Four-Unternehmen um mittelständische Kunden zu konkurrieren.

- Februar 2025: KPMG US gab die Einführung von KPMG Law bekannt und erweiterte damit die Rechtsdienstleistungskapazitäten, um integrierte Prüfungs-, Steuer- und Rechtsberatungsdienstleistungen für komplexe Transaktionen und regulatorische Compliance-Angelegenheiten anzubieten – die erste große Big-Four-Expansion in Rechtsdienstleistungen seit den Sarbanes-Oxley-Beschränkungen.

- Januar 2025: Crowe LLP gab eine strategische Partnerschaft mit OpenAI bekannt, um generative Fähigkeiten der künstlichen Intelligenz in Prüfungsverfahren zu integrieren, mit Schwerpunkt auf automatisierter Risikobewertung, Dokumentenprüfung und Anomalieerkennung zur Verbesserung der Prüfungsqualität bei gleichzeitiger Reduzierung der Auftragsstunden.

- Dezember 2024: Baker Tilly und Moss Adams schlossen ihre Fusionsgespräche ab und schufen ein kombiniertes Unternehmen mit einem Umsatz von 2,8 Milliarden USD mit gestärkter Präsenz an der Westküste und verbessertem Technologiesektor-Know-how, was die größte Fusion mittelgroßer Wirtschaftsprüfungsgesellschaften der letzten Jahre darstellt.

Berichtsumfang des Marktes für Prüfungsdienstleistungen in den Vereinigten Staaten

Prüfungsdienstleistungen bezeichnen die Prüfung von Jahresabschlüssen und andere Verfahren, die vom gesetzlichen Abschlussprüfer erforderlich sind, um eine Meinung zu den Jahresabschlüssen des Unternehmens zu bilden und einen Bericht gemäß den geltenden gesetzlichen Anforderungen zu erstellen. Der Bericht umfasst eine vollständige Hintergrundanalyse des US-amerikanischen Immobilienverwaltungsmarktes. Er beinhaltet die Bewertung der Wirtschaft und den Beitrag der Wirtschaftssektoren, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamiken, Erkenntnisse und wichtige Statistiken.

Der US-amerikanische Markt für Prüfungsdienstleistungen ist nach Art und Dienstleistungsbereich segmentiert. Nach Art ist der Markt in interne Prüfungen und externe Prüfungen unterteilt. Nach Dienstleistungsbereich ist der Markt in operative Prüfungen, Finanzprüfungen, Beratung und Consulting, Untersuchungsprüfungen, Informationssystemprüfungen, Compliance-Prüfungen und Sonstige unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Interne Prüfung |

| Externe Prüfung |

| Operative Prüfungen |

| Finanzprüfungen |

| Beratung und Consulting |

| Untersuchungsprüfungen |

| Informationssystemprüfungen |

| Compliance-Prüfungen |

| Sonstige Dienstleistungsbereiche |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Energie und Versorgung |

| Sonstige Branchen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Art | Interne Prüfung |

| Externe Prüfung | |

| Nach Dienstleistungsbereich | Operative Prüfungen |

| Finanzprüfungen | |

| Beratung und Consulting | |

| Untersuchungsprüfungen | |

| Informationssystemprüfungen | |

| Compliance-Prüfungen | |

| Sonstige Dienstleistungsbereiche | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Energie und Versorgung | |

| Sonstige Branchen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Prüfungsdienstleistungen in den Vereinigten Staaten bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 62,81 Milliarden USD erreichen.

Welcher Prüfungsdienstleistungsbereich wächst bis 2031 am schnellsten?

Informationssystemprüfungen werden voraussichtlich mit einer CAGR von 12,18 % wachsen.

Welche US-amerikanische Region weist das höchste Wachstum für Prüfungsdienstleistungen auf?

Die Region Westen wird voraussichtlich die höchste CAGR von 6,88 % verzeichnen.

Welche wichtige Regulierung treibt die Nachfrage nach ESG-Sicherung an?

Die SEC-Klimaoffenlegungsregel von 2024 führt eine schrittweise Sicherung über Treibhausgasemissionen ein.

Seite zuletzt aktualisiert am: