Rechtsdienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.10 Billionen US-Dollar |

| Marktgröße (2031) | 1.37 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

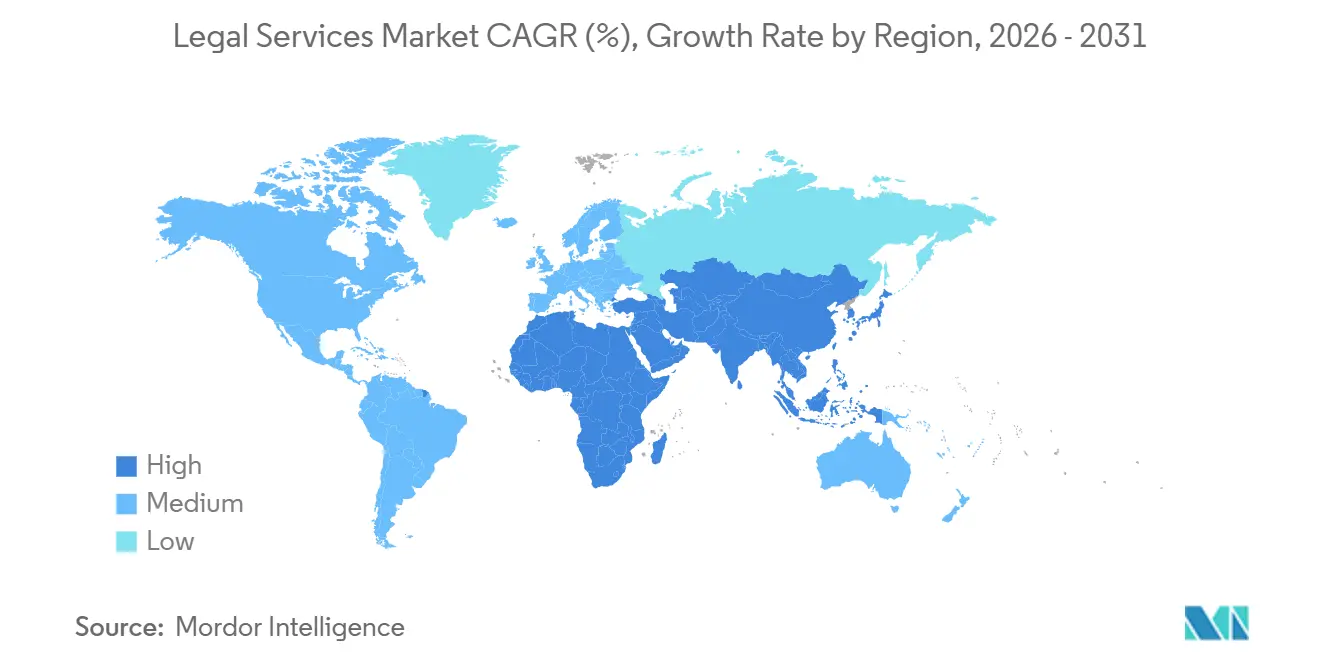

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Rechtsdienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Rechtsdienstleistungsmarkts wurde im Jahr 2025 auf 1,05 Billionen USD geschätzt und soll von 1,10 Billionen USD im Jahr 2026 auf 1,37 Billionen USD bis 2031 wachsen, mit einer CAGR von 4,56 % während des Prognosezeitraums (2026-2031).

Große Unternehmen bündeln Mandate auf, leiten preissensible Arbeiten an mittelgroße Kanzleien und alternative Rechtsdienstleister (ALSPs) weiter, während 60 % der unternehmensinternen Rechtsabteilungen planen, die Zusammenarbeit mit den Big-Four-Wirtschaftsprüfungsgesellschaften oder ALSPs im nächsten Jahr zu intensivieren, was den nachgelagerten Wettbewerb beschleunigt. Grenzüberschreitende Fusionen und Übernahmen (M&A) erleben eine Wiederbelebung, doch die Prüfung hat sich verschärft, da die Prüfvolumina und Freigabezeiträume des Ausschusses für ausländische Investitionen in den Vereinigten Staaten (CFIUS) Reibungsverluste und Kosten bei Milliardentransaktionen verursachen. Offenlegungspflichten im Bereich Umwelt, Soziales und Unternehmensführung (ESG) sowie Sorgfaltspflichtregeln in der Lieferkette haben sich von freiwillig zu verbindlich gewandelt und weiten die Nachfrage nach Regulierungsberatung in Rechtsordnungen aus, die durch die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (EU CSRD), die Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit (CSDDD) und auf dem International Sustainability Standards Board (ISSB) ausgerichtete Regelwerke geregelt werden[1]Quelle: Europäische Kommission, "Gesetz über künstliche Intelligenz," Europäische Union, europa.eu. Digitale Erstoperationen sind nun eine Grundvoraussetzung, da das EU-KI-Gesetz bis 2026 Verpflichtungen für Hochrisikosysteme festlegt und unternehmenseigene Rechtsabteilungen den Technologieeinsatz ausweiten, um externe Beratungskosten zu begrenzen.

Wichtigste Erkenntnisse des Berichts

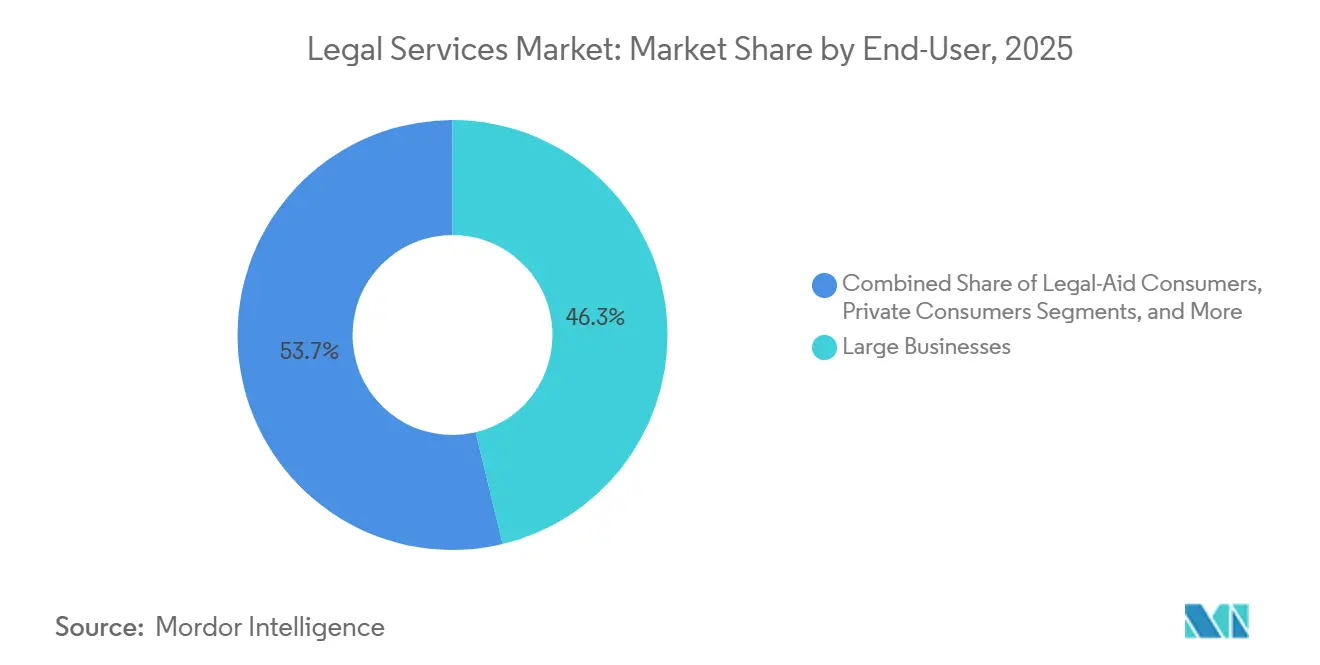

- Nach Endnutzer führten Großunternehmen mit einem Umsatzanteil von 46,26 % im Jahr 2025 im Rechtsdienstleistungsmarkt, während kleine und mittelständische Unternehmen (KMU) bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Anwendung hielt Unternehmens-, Finanz- und Handelsrecht im Jahr 2025 einen Anteil von 32,69 %, während andere Anwendungen bis 2031 voraussichtlich mit 6,89 % wachsen werden.

- Nach Dienstleistung erfasste Vertretung und Interessenvertretung 41,55 % des Umsatzes im Rechtsdienstleistungsmarkt im Jahr 2025, während Rechtsrecherche und Unterstützungsdienstleistungen bis 2031 mit einer CAGR von 6,32 % wachsen sollen.

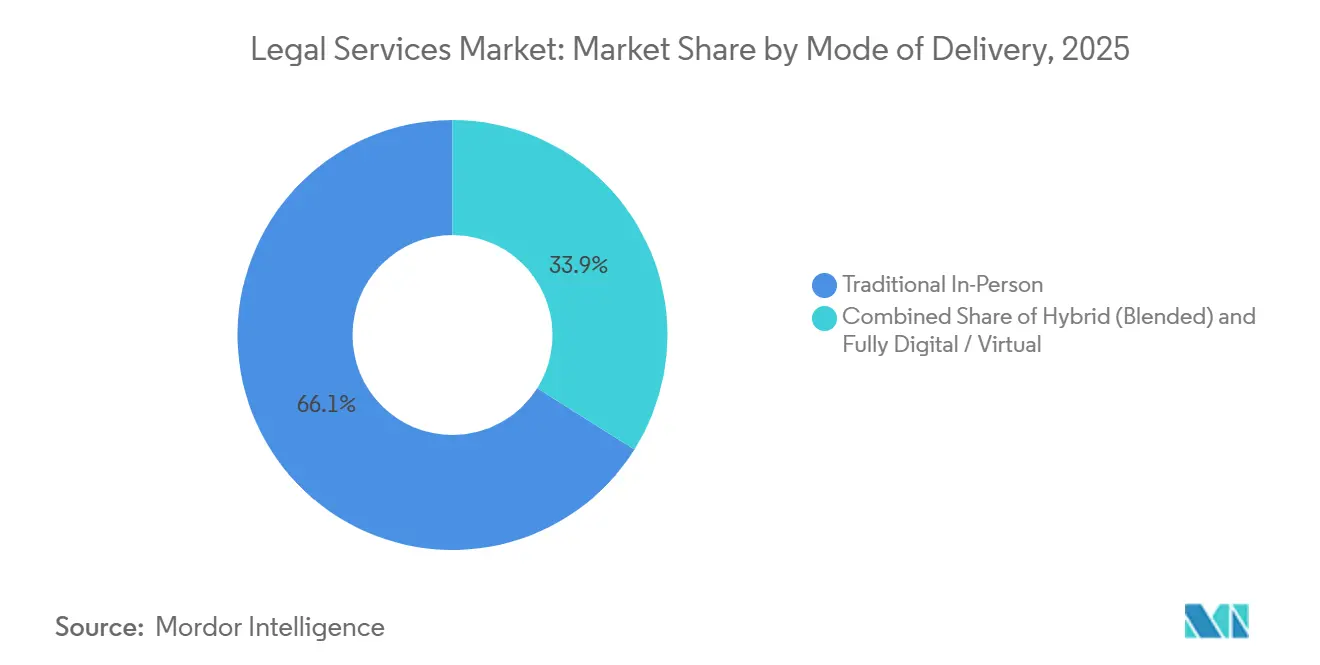

- Nach Lieferungsart entfielen 66,06 % im Jahr 2025 auf persönliche Lieferung, während vollständig digitale oder virtuelle Lieferung bis 2031 voraussichtlich mit einer CAGR von 8,52 % zunehmen wird.

- Nach Kanzleigröße behielten große Anwaltskanzleien im Jahr 2025 einen Anteil von 69,94 %, während kleine und mittelständische Anwaltskanzleien bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Geografie erfasste Nordamerika 39,37 % des Umsatzes im Rechtsdienstleistungsmarkt im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das schnellste regionale Wachstum von 6,78 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rechtsdienstleistungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum alternativer Rechtsdienstleister (ALSPs) und Auslagerung von Rechtsprozessen | +0.9% | Global, mit frühen Gewinnen in Nordamerika, dem Vereinigten Königreich und Australien | Mittelfristig (2-4 Jahre) |

| Steigende digitale Unternehmensrechtsausgaben | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung grenzüberschreitender M&A- und Kapitalmarktarbeit | +1.1% | Global, konzentriert im New York-London-Singapur-Korridor | Mittelfristig (2-4 Jahre) |

| Verbindliche ESG- und Compliance-Offenlegungsregelungen (Umwelt, Soziales und Unternehmensführung) | +0.7% | EU (CSRD, CSDDD), Kalifornien, freiwillige ISSB-Anwender (60 % des BIP) | Langfristig (≥ 4 Jahre) |

| Einführung generativer KI-Vertragsanalyse | +0.6% | Nordamerika und Europa, rasche Verbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Prozessfinanzierungsplattformen in den Mittelmarkt | +0.4% | Vereinigte Staaten, Vereinigtes Königreich, Australien; aufkommend in Kontinentaleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum alternativer Rechtsdienstleister (ALSPs) und Auslagerung von Rechtsprozessen: Kostenersparnis trifft auf strategische Entbündelung

Unternehmensinterne Rechtsabteilungen verlagern Ausgaben auf alternative Rechtsdienstleister (ALSPs) für flexible Ressourcenbereitstellung, E-Discovery und Compliance-Überwachung, was das Wachstum im Markt für die Auslagerung von Rechtsprozessen beschleunigt, da Kostenkontrolle weiterhin eine Priorität auf Vorstandsebene bleibt. Parallel dazu betreiben immer mehr Anwaltskanzleien eigene ALSP-Tochtergesellschaften und nutzen weiterhin unabhängige Anbieter, was zeigt, dass die Vertrautheit mit prozessgesteuerter Leistungserbringung den Widerstand gegen die Auslagerung von Kernfunktionen verringert und die Verlagerung des Marktes für Rechtsdienstleistungen hin zu entbündelter Arbeit beschleunigt. Mit zunehmender Reife der Organisationen steigt der Anteil der gesamten Rechtsausgaben, der auf ALSPs entfällt, was darauf hindeutet, dass flexible Talente und technologiegestützte Arbeitsabläufe als Wettbewerbsinstrument eingesetzt werden und nicht als vorübergehendes Kostensenkungsmittel. Die Nachfrage der Mandanten nach Festpreisvereinbarungen und technologiegestützten Mandaten drängt Anbieter zunehmend weg von der stundenbasierten Abrechnung hin zu ergebnisorientierten Modellen, die für standardisierte Aufgaben geeignet sind. Die Sensibilität von Daten bleibt eine Einschränkung, und Befragte nennen Bedenken hinsichtlich Vertraulichkeit und Datenzuständigkeit, doch sich weiterentwickelnde Datenschutzregelungen wie die DSGVO (Datenschutz-Grundverordnung) und grenzüberschreitende Übermittlungsmechanismen schließen Verfahrenslücken und leiten Vertragsrahmen an.[2]Quelle: Europäische Kommission, "Datenschutz-Grundverordnung," Europäische Union, europa.eu

Steigende digitale Unternehmensrechtsausgaben: Generative KI als neuer Mindeststandard

Die Technologieinvestitionen von Anwaltskanzleien und internen Rechtsabteilungen steigen, da Unternehmensrechtsteams planen, den Einsatz zu erhöhen, um externe Beratungskosten zu kontrollieren und Routinearbeiten auf interne KI-gestützte Arbeitsabläufe zu verlagern. Vertragslebenszyklustools und generative KI-Assistenten verkürzen Prüf- und Recherchezeiträume, was externe Stunden bei standardisierten Aufgaben reduziert und Anbieter dazu ermutigt, sich durch Geschwindigkeit, Qualitätssicherung und Fachkompetenz zu differenzieren. Mit zunehmenden internen Kapazitäten signalisieren interne Rechtsberater eine Präferenz, sich bei ausführungsintensiven Mandaten weniger auf externe Partner zu verlassen, während sie nachweisbare Kompetenz in generativer KI für Premium-Aufträge fordern. Das vorherrschende Stundenmodell steht unter Druck, da Effizienzgewinne die abrechenbare Zeit reduzieren, und Kanzleien wägen Preisstrategien, alternative Honorarvereinbarungen und produktivitätsorientierte Wissenssysteme ab, um Margen zu schützen. Das EU-KI-Gesetz legt bis 2026 Konformitäts- und menschliche Aufsichtsanforderungen für Hochrisikosysteme fest, einschließlich erheblicher Strafen bei Nichteinhaltung, was die Bedeutung von Governance, Modellrisikomanagement und Erklärbarkeit in rechtlichen Arbeitsabläufen erhöht.[3]Quelle: Europäische Kommission, "Gesetz über künstliche Intelligenz," Europäische Union, europa.eu

Ausweitung grenzüberschreitender M&A- und Kapitalmarktarbeit: Geopolitische Reibung treibt Beratungsintensität an

Der globale M&A-Wert stieg 2025 auf 4,7 Billionen USD, und grenzüberschreitende Transaktionen nahmen parallel zu, doch nationale Sicherheitsprüfungen und sektorale Kontrollen erfordern, dass Transaktionskalender längere Prüfzyklen und erweiterte Einreichungen berücksichtigen.[4]Quelle: US-Finanzministerium, "CFIUS Jahres- und Leitlinienmaterialien," US-Finanzministerium, home.treasury.gov In den Vereinigten Staaten haben die Prüfvolumina des CFIUS (Ausschuss für ausländische Investitionen in den Vereinigten Staaten) zugenommen, und Freigaben werden häufig über mehrere Quartale hinweg verlängert, was Erwerber dazu veranlasst, für zusätzliche Rechts- und Beratungsarbeiten in den Bereichen Due Diligence, Risikominderung und Abschlussbedingungen zu budgetieren. Strategische Sektoren wie künstliche Intelligenz (KI), Halbleiter, Telekommunikation und Dateninfrastruktur ziehen erhöhte Prüfung und Verfahrensstrenge auf sich, was die Transaktionsstrukturierung in Richtung Risikoallokation und Vertragsgestaltung zur Sicherstellung der Abschlussgewissheit verschiebt. Asiatisch-pazifische Korridore, einschließlich japanischer Auslandsaktivitäten, werden durch Reformen der Unternehmensführung und Aktionärsdruck zur Optimierung der Kapitaleffizienz und Portfoliozusammensetzung über Grenzen hinweg neu belebt.

Verbindliche ESG- und Compliance-Offenlegungsregelungen (Umwelt, Soziales und Unternehmensführung): Von freiwilligem Streben zu Haftung auf Vorstandsebene

Institutionelle Allokationen in nachhaltigkeitsgebundene Strategien wachsen weiter, und Führungsteams berichten von Druck auf Vorstandsebene, Umwelt-, Sozial- und Governance-Aspekte (ESG) in Strategie, Risikoaufsicht und Offenlegung einzubetten, was die Beratungsnachfrage in den Bereichen Berichtsgestaltung und Prüfungsbereitschaft aufrechterhält. Die extraterritoriale Reichweite der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) bezieht Nicht-EU-Einheiten auf der Grundlage von Umsatz und Notierungsstatus ein, was den grenzüberschreitenden Beratungsbedarf für Scoping, Datenarchitektur und EU-Taxonomieausrichtung ab den Berichten für 2025 erhöht. Kanadas Änderungen des Wettbewerbsgesetzes zur Regulierung von Umweltaussagen und Kaliforniens SB 253, das die Offenlegung von Scope-1-, Scope-2- und Scope-3-Emissionen für große Unternehmen vorschreibt, gestalten das Rechtsstreit- und Compliance-Risiko in Nordamerika neu und schaffen eine faktische Grundlage für nationale Programme. Rechtsordnungen im asiatisch-pazifischen Raum übernehmen oder richten sich an IFRS S1 und S2 des ISSB (International Sustainability Standards Board) aus und führen die Klimaberichterstattung bis 2026 schrittweise ein, was den Bedarf an standardisierten Kontrollen, Prüfungswegen und jurisdiktionaler Kartierung für multinationale Emittenten erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Abwärtsdruck auf Honorare durch Big-Four und interne Teams | -0.7% | Global, ausgeprägt in reifen Märkten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Talentkrieg treibt Gehaltsinflation an | -0.5% | Nordamerika, sekundär im Vereinigten Königreich/Australien; aufkommend in asiatisch-pazifischen Zentren | Mittelfristig (2-4 Jahre) |

| Bedenken hinsichtlich der Haftung bei Cybersicherheitsverletzungen | -0.3% | Global, höchste Exposition in den Vereinigten Staaten (staatliches Benachrichtigungsflickwerk) | Mittelfristig (2-4 Jahre) |

| Regulatorische Obergrenzen für die Auslagerung von Rechtsarbeiten | -0.2% | EU (70 % Honorardeckel für prüfungsgebundene Beratung), sporadisch im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abwärtsdruck auf Honorare durch Big-Four und interne Teams: Die Disaggregation von Premium-Arbeit

Trotz Honorarerhöhungen bei erstklassigen Kanzleien haben große Unternehmen die durchschnittlichen Ausgaben pro Stunde gesenkt, indem sie preissensible Mandate an kostengünstigere Anbieter verlagert haben, was den Druck auf die stundenbasierte Umsatzrealisierung und Inkassozyklen aufrechterhält. Da KPMG Law in den Vereinigten Staaten im Rahmen des alternativen Unternehmensstrukturregimes (ABS) Arizonas zugelassen ist, verschärfen integrierte Beratungs- und Technologieangebote den Preiswettbewerb und erhöhen die Kundenerwartungen an gebündelte Lösungen mit vorhersehbaren Honoraren. Unternehmenseigene Rechtsabteilungen weiten die Nutzung von Rabatten und alternativen Honorarvereinbarungen aus, um Kosten mit Ergebnissen in Einklang zu bringen, doch der Großteil der Honorare fließt weiterhin durch standardisierte Stundenstrukturen, die sich an effizienzgetriebene Zeitkompression anpassen müssen. Cashflow-Verluste bestehen fort, da Rabattierung und längere Inkassozyklen das Umsatzpotenzial schmälern, was die Rationalisierung von Anwaltspanels und ergebnisbasierte Verträge zur Stabilisierung von Budgets weiter fördert.

Talentkrieg treibt Gehaltsinflation an: Vergütungsspirale inmitten von Belastungen des Hebelmodells

Die Vergütung bei großen Kanzleien stieg 2025 über alle Dienstaltersstufen hinweg, was den Druck auf die Margen aufrechterhielt, selbst als direkte Kosten und Gemeinkosten in vielen Bereichen schneller als die Inflation stiegen. Generative KI komprimiert Aufgaben auf Juniorebene und verändert Hebelannahmen, und viele Kanzleien erwarten Änderungen in Einstellungspipelines, Sommerprogrammen und Personalmodellen, da Routineentwürfe und Recherchen in automatisierte Arbeitsabläufe übergehen. Kanzleien passen Partnerschaftsstrukturen durch Wachstum ohne Eigenkapitalbeteiligung und selektive Entkapitalisierungen an, um Rentabilitätskennzahlen zu verteidigen, während variable Vergütungsformeln darauf abzielen, Anreize mit Produktivität und Kundenwirkung in Einklang zu bringen. In Kanada gestalten Verbote der Lohnfixierung und des Abwerbungsverbots gemäß den Änderungen des Wettbewerbsgesetzes die Talentmobilität neu und können die Varianz bei Vergütungsangeboten nach Leistung und Nischenfähigkeiten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Große Unternehmen finanzieren Innovation, während das Wachstum kleiner und mittelständischer Unternehmen (KMU) sich beschleunigt

Großunternehmen machten 2025 46,26 % des Endnutzerumsatzes aus, und kleine und mittelständische Unternehmen (KMU) sollen mit einer CAGR von 5,61 % wachsen, da Nearshoring und digitaler Handel regulatorische Aufgaben in den Mittelmarkt heben. Diese Verschiebung unterstützt eine breitere Neuausrichtung innerhalb des Rechtsdienstleistungsmarkts, da Beschaffungs- und Compliance-Programme über Large-Cap-Emittenten hinaus auf wachstumsstarke Privatunternehmen und grenzüberschreitende Verkäufer ausgeweitet werden. Öffentliche und staatliche Einrichtungen schaffen einen stetigen Strom von Mandaten in den Bereichen Beschaffung, Infrastruktur und Streitbeilegung, insbesondere da öffentlich-private Partnerschaften im asiatisch-pazifischen Raum unter sich entwickelnden Beschaffungsstandards skalieren. Wohltätigkeitsorganisationen und Nichtregierungsorganisationen (NGOs) verlassen sich auf Nischenberatung für Zuschussbeschränkungen, grenzüberschreitende Operationen und Umweltrechtsstreitigkeiten im Einklang mit Offenlegungsregeln, die sich auf Zuschussempfänger und Durchführungspartner erstrecken. Privatverbraucher und Rechtshilfeempfänger bleiben wichtig, stehen aber unter Budgetdruck und einer zunehmenden Einführung von Verbraucher-Legal-Tech, das Dokumentendienstleistungen von Anwaltsberatungen entbündelt.

Die Nachfrage kleiner und mittelständischer Unternehmen (KMU) wird durch die Neuausrichtung der Lieferkette und Digitalisierung verstärkt, was grenzüberschreitende Steuer-, Arbeits-, Datenschutz- und Vertragsstandarisierungsthemen in die mittelständische Rechtsagenda bringt. Der Rechtsdienstleistungsmarkt sieht mehr standardisierte Leitfäden für mittelständische Akquisitionen, Marktplatz-Compliance und Plattformrichtlinien, die KMU helfen, komplexe Regelwerke zu niedrigeren Kosten zu navigieren. Im Regierungs- und öffentlichen Sektor schaffen Infrastrukturprogramme und klimabezogene Initiativen wiederkehrende Beschaffungs-, Genehmigungs- und Streitmandate, die Rahmenwerke mit Risikoteilung und langfristigen Leistungskennzahlen bevorzugen. Liberalisierungsagenden und Visaprogramme im Nahen Osten ziehen eingehende Investitionen und Talentmobilität an, die grenzüberschreitende Unternehmensumstrukturierungen und Compliance-Beratung erfordern, um sich entwickelnde Eigentums- und Arbeitsregeln zu verwalten. Da die Rechtsdienstleistungsbranche hybride Personalmodelle und ALSP-Kapazitäten hinzufügt, finanzieren größere Unternehmen weiterhin Innovationszyklen, die später durch vorlagenbasierte Angebote und Festpreispakete auf KMU übergehen.

Nach Anwendung: Krypto-Asset-Rechtsstreitigkeiten und Datenschutzschiedsverfahren treiben das Segment "Sonstige" an

Unternehmens-, Finanz- und Handelsrecht hielt 2025 32,69 % des Anwendungsumsatzes, während andere Anwendungen voraussichtlich mit 6,89 % wachsen werden, da Krypto-, KI-Haftungs- und Lieferkettenstreitigkeiten sich entwickelnde regulatorische und gerichtliche Rahmenbedingungen testen. Gewerbliche Immobilienarbeit wird durch Rechenzentrumsinvestitionen und spezialisierte Infrastrukturgeschäfte gestützt, die mehrstufige Genehmigungen, Umweltprüfungen und nationale Sicherheitsbewertungen erfordern. Beschäftigungsbezogene Mandate haben sich mit hybrider Arbeit und Lohn-Compliance verschoben, und Durchsetzungsprioritäten fördern eine erhöhte Bereitschaft für Untersuchungen und Hinweisgeberaktivitäten in den Vereinigten Staaten. Wirtschaftsstrafverteidigung und Untersuchungen bleiben aktiv, da Behörden Richtlinien und Erwartungen für Kooperationsgutschriften und Abhilfemaßnahmen verfeinern, was die Nachfrage nach internen Kontrollen und Vorstandsberichtsprotokollen erhöht. Straf-, Familien-, Testament- und Nachlassrecht variieren weiterhin nach Rechtsordnung und Honorarmodell, und diese Kategorien halten stabile Volumina aufrecht, selbst wenn Verbraucher-Legal-Tech bestimmte standardisierte Aufgaben entbündelt.

Spezialisierte Regelwerke prägen Wachstumsvektoren innerhalb anderer Anwendungen, da die Verordnung über Märkte für Krypto-Assets (MiCA) die Lizenzierung für Krypto-Asset-Dienstleister klärt und eine harmonisierte Aufsicht einführt, was die Beratungsarbeit in Klassifizierung und Offenlegung erhöht. Datenschutzschiedsverfahren und grenzüberschreitende Datenübertragungsprüfungen haben sich ausgeweitet, seit nationale Regeln extraterritoriale Auslöser und unterschiedliche Verletzungsbenachrichtigungsfristen im asiatisch-pazifischen Raum und in Europa festlegen. KI-bezogene Haftung und Produktsicherheits-Compliance verbinden Softwareentwicklung mit Risikomanagement und Beschaffung, was Vorabprüfungen, Lieferantenaudits und vertragliche Schutzmaßnahmen unter dem EU-KI-Gesetz erhöht. Sorgfaltspflichtmandate in der Lieferkette gemäß der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit (CSDDD) erweitern den Umfang der Unternehmensverantwortung und schaffen Ermittlungs- und Verifizierungsbedarfe, die sich mit Handels-, Arbeits- und Umweltberatung überschneiden. Diese Dynamiken verstärken den Trend des Rechtsdienstleistungsmarkts hin zu multidisziplinären Teams, die regulatorische, Rechtsstreit-, Technologie- und transaktionale Expertise kombinieren, um neuartige Geschäftsmodelle zu adressieren.

Nach Dienstleistung: Entbündelung der Rechtsrecherche beschleunigt sich, da KI die Erstanalyse zur Massenware macht

Vertretung und Interessenvertretung erfasste 2025 41,55 % des Dienstleistungsumsatzes, während Rechtsrecherche und Unterstützungsdienstleistungen voraussichtlich um 6,32 % wachsen werden, da Anbieter hochvolumige Aufgaben unter anwaltlicher Aufsicht an technologiegestützte Offshore-Zentren weiterleiten. Beratungsmandate vertiefen sich, da Rechtsordnungen gesetzliche Änderungen beschleunigen, und das Tempo der Regelgebung erfordert eine nachhaltige Überwachung und Leitfäden zur Koordinierung globaler Compliance-Programme für multinationale Kunden. Notarielle Dienstleistungen werden unter den eIDAS-2.0-Meilensteinen (Elektronische Identifizierung, Authentifizierung und Vertrauensdienste) digitalisiert, die bis 2026 die Fernbeglaubigung und die gegenseitige Anerkennung elektronischer Signaturen in EU-Rechtsordnungen ermöglichen und damit grenzüberschreitende Transaktionszeiträume verkürzen. Vertragslebenszyklusmanagement-Tools und Forschungsassistenten steigern die Produktivität, während sie den Bedarf an menschlicher Validierung und Privilegienkontrolle aufrechterhalten, was hybride Mensch-in-der-Schleife-Modelle für risikosensible Arbeiten aufrechterhält. Sektorrahmen wie ISO 27001, das Cybersicherheitsrahmenwerk des Nationalen Instituts für Standards und Technologie (NIST CSF), HIPAA (Gesetz zur Portabilität und Rechenschaftspflicht von Krankenversicherungen) und FedRAMP (Bundesrisiko- und Autorisierungsmanagementprogramm) institutionalisieren wiederkehrende Compliance-Mandate, die technische Schutzmaßnahmen und rechtliche Leitplanken in Unternehmensabläufe einbetten.

Da der Rechtsdienstleistungsmarkt die ALSP-Beteiligung und verwaltete Dienstleistungen skaliert, werden Recherchefunktionen modular mit Qualitätssicherung, die durch standardisierte Vorlagen, Stichprobenprotokolle und Prüfpfade verwaltet wird. Die Verfolgung grenzüberschreitender regulatorischer Änderungen ist eine der größten Herausforderungen für Unternehmensrechtsteams und Beratungseinheiten, was den Wert von Wissensgraphen, Taxonomien und Regelmaschinen erhöht, die Verpflichtungen internen Kontrollen zuordnen. Anbieter mit starken Leitfadbibliotheken und Schulungsprogrammen beschleunigen die Mandatsaufnahme und den Durchsatz durch die Wiederverwendung von Arbeitsproduktvorlagen und sicheren Datenräumen, die auf die Kundenpolitik konfiguriert sind. Da Fernbeglaubigung und Identifizierung unter eIDAS 2.0 (Elektronische Identifizierung, Authentifizierung und Vertrauensdienste) zum Standard werden, können Anbieter Abschlüsse über Zeitzonen hinweg mit weniger manuellen Schritten und kürzeren Zykluszeiten planen. Die Rechtsdienstleistungsbranche balanciert weiterhin Produktivitätsgewinne gegen Haftungsrisiken, und die Aufsicht verbleibt bei beaufsichtigenden Anwälten, die das endgültige Arbeitsprodukt besitzen und genehmigen.

Nach Lieferungsart: Virtuelle Anhörungen normalisieren sich, da Gerichte die digitale Infrastruktur nach der Pandemie ausbauen

Persönliche Lieferung machte 2025 66,06 % des Umsatzes aus, während vollständig digitale oder virtuelle Lieferung bis 2031 voraussichtlich mit 8,52 % wachsen wird, da Unternehmensrechtsteams planen, den Technologieeinsatz zu erhöhen, und Gerichte die Infrastruktur für den Fernzugang institutionalisieren. Hybridmodelle kombinieren Vor-Ort- und virtuelle Sitzungen und ermöglichen Kostenoptimierung, indem Reisen für Prozesstage und Vergleichskonferenzen reserviert werden, während Routineanhörungen aus der Ferne durchgeführt werden. In den Vereinigten Staaten ermutigt die Bundesanleitung zu Videokonferenzen für nicht-zeugenschaftliche Sitzungen, was Fernauftritte für Fallmanagement und Statusaktualisierungen während Zivilverfahren festigt. Kaliforniens Zivilprozessordnung genehmigt Fernauftritte für die meisten Zivilsachen und ermöglicht eine konsistente Terminplanung in Gerichten, die Videokonferenz- und Dokumentenaustauschtools integriert haben. Digitale Gerichtssysteme im Vereinigten Königreich und Singapur skalieren weiterhin Online-Ansprüche und Fernanhörungen, was die Fallbearbeitungszeiten verkürzt und den Zugang für selbstvertretende Kläger erweitert.

Da Gerichte und Behörden permanente Fernprotokolle abschließen, investieren Anbieter in sichere Kollaborationssuiten, Beweispräsentationstools und virtuelle Kriegsräume, die den jurisdiktionalen Datenschutz- und Sicherheitsregeln entsprechen. Der Rechtsdienstleistungsmarkt profitiert von flexibler Personalbesetzung und Expertenbeteiligung über Zeitzonen hinweg, da virtuelle Modi den Planungsaufwand für Zeugenaussagen, Mediationen und Schiedsgerichtskonferenzen verringern. Fernbeglaubigung und Identitätsverifizierung erweitern die Reichweite notarieller Dienstleistungen und reduzieren Engpässe bei grenzüberschreitenden Transaktionen, die auf synchronisierte Dokumentenausführung angewiesen sind. Das Bürodesign von Anwaltskanzleien verlagert sich hin zu Kollaborationsräumen und Technologieinfrastruktur, während hybride Anwesenheitserwartungen für Mentoring und Kulturaufbau berücksichtigt werden. Anbieter, die virtuelle Protokolle über Mandate hinweg standardisieren, gewinnen Zykluszeit-Vorteile, die sich in niedrigere Kosten und höhere Kundenzufriedenheit für geeignete Verfahrensarten übersetzen.

Nach Kanzleigröße: Mittelgroße Praktiker erfassen nachgelagerte Weiterleitungen, da Kunden die Honorarausgaben optimieren

Große Anwaltskanzleien behielten 2025 69,94 % des Umsatzes, während KMU-Anwaltskanzleien voraussichtlich mit 5,87 % wachsen werden, da Unternehmenskunden antizyklische Arbeiten und mittelständische Rechtsstreitigkeiten zu niedrigeren Sätzen an regionale Praktiker weiterleiten. Mittelgroße Kanzleien fügen weiterhin Mitarbeiter hinzu und gewinnen neue Mandate, da Kunden Agilität, Spezialisierung und Kostendisziplin bei der Zusammensetzung von Anwaltspanels priorisieren. Cybersicherheitsreife korreliert mit Größe, und kleinere Kanzleien erhöhen die Cyber-Haftungsdeckung und verwaltete Dienstleistungen, um Ransomware- und Verletzungsrisiken zu mindern. Große Plattformen behalten Vorteile bei komplexen Mandaten durch globale Abdeckung, Realisierungsdisziplin und Follow-the-Sun-Betriebsmodelle, was den Anteil in Premium-Arbeitskategorien aufrechterhält. Regulatorische Genehmigung für alternative Unternehmensstrukturen in ausgewählten US-Bundesstaaten erweitert neue Marktteilnehmer und Investitionen in technologiegestützte Modelle, die die Servicekosten für Routinerechtsaufgaben senken können.

Da der Rechtsdienstleistungsmarkt sich neu ausbalanciert, nutzen KMU-Kanzleien Festpreispakete, Nearshore-Teams und auf mittelständische Bedürfnisse zugeschnittene Leitfäden, um wiederkehrende Arbeiten von größeren internen Abteilungen zu gewinnen. Investitionen in Cybersicherheit und Datenschutz-Compliance nehmen zu, da die Umsetzungsfristen der EU-NIS2-Richtlinie (Richtlinie über Netz- und Informationssysteme 2) dokumentiertes Risikomanagement, Vorfallmeldung und regelmäßige Tests bei Kanzleien oberhalb von Schwellenwerten erfordern. Alternative Personalbesetzung und ALSP-Partnerschaften ermöglichen es mittelgroßen Kanzleien, größere Mandate ohne eine permanente Kostenbasis zu liefern, was den Kundenpräferenzen für schlanke Personalbesetzung und transparente Budgets entspricht. Große Kanzleien finanzieren weiterhin proprietäre Tools und Datenbestände und nutzen Wissenstechnik, um Effizienzgewinne zu demonstrieren, die mit Premium-Sätzen in unternehmenskritischen Szenarien verbunden sind. Im Laufe der Zeit bilden gemischte Teams, die Großkanzleipartner mit mittelgroßen Ausführungszentren und ALSP-Backoffices kombinieren, ein gemeinsames Liefermuster im Rechtsdienstleistungsmarkt für mehrstufige Mandate.

Geografische Analyse

Nordamerika erfasste 2025 39,37 % des globalen Umsatzes, verankert durch komplexe Rechtsstreitrisiken, Cybersicherheitsvorfallkosten und hochwertige Transaktionsarbeiten, die die Nachfrage nach spezialisierter Beratung aufrechterhalten. Das rechtliche Umfeld der Vereinigten Staaten sieht sich anhaltenden nationalen Sicherheitsprüfungen für grenzüberschreitende Transaktionen und erhöhter Datensicherheitsaufsicht unter der geänderten Regulation S-P und den bevorstehenden CIRCIA-Regeln (Gesetz zur Meldung von Cybervorfällen für kritische Infrastrukturen) gegenüber, die Benachrichtigungs- und Meldepflichten festlegen. Kanadas Markt wird durch den extraterritorialen Geltungsbereich der CSRD (Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen) für Berichte 2025 und sich entwickelnde inländische Greenwashing-Regeln geprägt, die das Offenlegungs- und Durchsetzungsrisiko im Finanzdienstleistungs- und Ressourcensektor neu kalibrieren. Mexikos Nearshoring-Dynamik setzt sich unter USMCA-Strukturen (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada) fort, während Handelspolitikvolatilität und höhere Zölle operative Komplexität für grenzüberschreitende Hersteller einführen. Regulatorische Grundlagen für Nordamerika werden sich auf Meldung von Cybervorfällen, Kundenbenachrichtigung, Lieferantenaufsicht und Klimaoffenlegungsinitiativen konzentrieren, die einer aktiven gerichtlichen und administrativen Überprüfung unterliegen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit 6,78 % bis 2031, unterstützt durch Investitionen in Fintech, Fertigung und Infrastruktur sowie durch Liberalisierungsschritte, die den Spielraum für ausländische Beteiligung unter kontrollierten Rahmenbedingungen erweitern. Indiens Wachstum wird durch Reformen unterstützt, die definierten Praxisbereichen für ausländische Kanzleien unter den eingeschränkten Praxisgenehmigungen des Anwaltsrats öffnen, während Rechtsstreitigkeiten inländischen Anwälten vorbehalten bleiben, was Co-Counsel-Modelle für eingehende Mandate erweitert. Chinas Datensicherheit und grenzüberschreitende Datenübertragungsgenehmigungen unter dem PIPL erhöhen den Compliance-Aufwand für multinationale Plattformen und Investoren, die Nutzerdatenschwellen und sensible Kategorien verwalten. Japans Fokus auf Unternehmensführung und Börsenwartungen zur Kapitaleffizienz erhöhen M&A-Beratung, Aktionärsengagement und Umstrukturierung, da Vorstände Vermögenswerte rotieren und Auslandsmöglichkeiten verfolgen. Regionale Datenschutzgesetze und Verletzungsfristen variieren in mehr als einem Dutzend Rechtsordnungen, was die Nachfrage nach harmonisierten Kontrollen und Vorfallreaktionsleitfäden fördert, die auf unterschiedliche Strafregime abgestimmt sind.

Europa macht etwa ein Viertel des globalen Umsatzes aus und profitiert von integrierten Kapitalmärkten und einer dichten Regelgebungsagenda, die Beratung in den Bereichen Technologie, Nachhaltigkeit und finanzielle Resilienz aufrechterhält. Das EU-KI-Gesetz tritt schrittweise in Kraft, mit Höhepunkt 2026 für Hochrisikosysteme, und der Digitale Betriebsresilienzakt (DORA) trat 2025 für Finanzunternehmen in Kraft, mit Anforderungen, die Vorfallmeldung und Drittparteienrisikoaufsicht umfassen. Die ersten CSRD-Berichte (Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen) sind 2025 für große Unternehmen von öffentlichem Interesse fällig, und die aufsichtliche Konvergenz wird sich in der EU intensivieren, da der Fokus 2026 von der Regelgebung zur Umsetzung wechselt. Das Vereinigte Königreich bleibt ein wichtiges Finanzzentrum und treibt die Aufsicht über ESG-Ratinganbieter voran, während es die Stewardship-Erwartungen für Vermögenseigentümer und -manager aktualisiert, was Offenlegungs- und Prüfungsmandate erhöht. Der Nahe Osten und Afrika sowie Lateinamerika fügen selektives Wachstum durch wirtschaftliche Diversifizierung, Streitvorbereitung und Infrastrukturprojekte hinzu, und Golfwirtschaften haben digitale Regierungsausgaben und Arbeitsrechtsaktualisierungen eingeführt, die die Beratungsarbeit für eingehende Investoren erweitern.

Wettbewerbslandschaft

Die zehn größten Anbieter erfassten 2024 6 % des globalen Umsatzes, und der größte einzelne Akteur hielt 1,11 %, was eine extreme Fragmentierung aufgrund lokaler Lizenzierung, jurisdiktionaler Regeln und beziehungsgetriebener Mandate unterstreicht. Segmentdynamiken unterscheiden sich, da Mega-Deal-Beratung unter einer kleinen Anzahl von Kanzleien konzentriert ist, während die breitere Basis von Rechtsstreitigkeiten, Beschäftigung und mittelständischen Transaktionen weit verteilt bleibt. Konsolidierung ist aktiv, da Kanzleien Größe anstreben, um Technologieinvestitionen zu finanzieren und um multinationale Mandate über Kernkorridore zu gewinnen, die New York, London und Singapur verbinden. Arizonas ABS-Regime öffnet die Tür für Nicht-Anwalt-Eigentümerschaft und für integrierte Beratungs- und Rechtsplattformen, was Experimente mit neuen Liefer- und Preismodellen antreibt. Wettbewerbspositionierung beruht nun auf nachweisbarer generativer KI-Fähigkeit, standardisierten Leitfäden und Hybridmodellen, die partnergeführte Strategie mit ALSP- oder Nearshore-Ausführung integrieren, um Wert mit vorhersehbaren Budgets zu liefern.

Jüngste Kombinationen zeigen einen strategischen Schwerpunkt auf transatlantischen Plattformen und Tiefe in Finanzen, Untersuchungen, Energie und Technologie, um Premium-Mandate zu gewinnen und Wissensbestände über mehrere Märkte zu skalieren. Kanzleien mit angegliederten ALSPs engagieren eher unabhängige Anbieter, was die kulturelle Akzeptanz prozessgesteuerter Lieferung anzeigt und die Bühne für eine breitere Entbündelung über Praxisbereiche hinweg bereitet, die standardisiert werden können. Prozessfinanzierungsplattformen fügen Kapital hinzu, um Unternehmensansprüche und Urteile zu unterstützen, was Finanzierungsoptionen erweitert und die adressierbare Pipeline für komplexe Streitigkeiten erhöht. Anbieter betonen Innovation durch den Aufbau proprietärer Tools, Tracker und Datensätze, die Due Diligence, regulatorisches Horizont-Scanning und Deal-Management beschleunigen, was Premium-Positionierung untermauert, die an messbare Effizienzgewinne gebunden ist. Talentstrategien umfassen die Eröffnung oder Erweiterung von Zentren in kostengünstigeren Märkten, um erfahrene Anwälte zu gewinnen und die Servicekosten über hochmargige Mandate hinweg neu auszubalancieren.

Regulatorische Trajektorien prägen den Wettbewerb, da die EU die Konsolidierung von Nachhaltigkeitsregeln abschließt und Mitgliedstaaten die Umsetzung und Aufsichtspläne abschließen, und da die Vereinigten Staaten Cyber- und Datenschutzmeldeerwartungen unter Bundesregeln und -leitlinien vorantreiben. Unternehmenskäufer bevorzugen zunehmend Anbieter mit verifizierbaren Governance-Standards, Informationssicherheitszertifizierungen und prüfungsbereiter Dokumentation, die mit Beschaffungs- und Lieferantenrisikorahmen übereinstimmen. Der Rechtsdienstleistungsmarkt differenziert sich daher entlang der Dimensionen regulatorischer Kompetenz, technologischer Reife, Sicherheitslage und skalierter Liefermodelle, die mit der Unternehmensbeschaffung kompatibel sind. Anbieter, die globale Partnerexpertise mit ALSP-Ausführung und sicheren Wissensumgebungen verbinden, demonstrieren messbare Zykluszeit- und Kostenvorteile über wiederholbare Arbeitsabläufe hinweg. Mit fortschreitendem Zyklus werden Plattformen, die Effizienzgewinne quantifizieren und Risiken durch alternative Honorarkonstrukte allokieren können, Anteile in wettbewerbsfähigen Panels über Branchen hinweg gewinnen.

Führende Unternehmen der Rechtsdienstleistungsbranche

-

Kirkland & Ellis LLP

-

Latham & Watkins LLP

-

Baker McKenzie

-

Skadden, Arps, Slate, Meagher & Flom LLP

-

Clifford Chance LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: McDermott Will & Emery und Schulte Roth & Zabel schlossen ihre Fusion ab und bildeten McDermott Will & Schulte mit einem kombinierten Jahresumsatz von annähernd 2,8 Milliarden USD, was voraussichtlich zu den Top 20 der US-Kanzleien zählen wird.

- August 2025: Taft Stettinius & Hollister kündigte eine Fusion mit Morris, Manning & Martin an, die zum 31. Dezember 2025 wirksam wird und eine kombinierte Kanzlei mit über 1.200 Anwälten, 25 Büros und prognostizierten Umsätzen von über 1 Milliarde USD schafft.

- Juni 2025: Herbert Smith Freehills und Kramer Levin schlossen ihre transatlantische Fusion ab und schufen eine kombinierte Plattform mit einem geschätzten Gesamtjahresumsatz von über 2 Milliarden USD, die voraussichtlich zu den weltweit führenden 25-30 Kanzleien nach Umsatz zählen wird, mit etwa 2.700 Anwälten, 630 Partnern und 26 Büros.

- Mai 2024: Allen & Overy und Shearman & Sterling schlossen ihre Kombination ab, um A&O Shearman zu bilden, mit einem Umsatz von 2,9 Milliarden GBP (3,7 Milliarden USD), einem Gewinn vor Steuern von 1,1 Milliarden GBP (1,4 Milliarden USD) und einem Gewinn pro Eigenkapitalpartner von 2 Millionen GBP (2,6 Millionen USD) für das am 30. April 2025 endende Geschäftsjahr.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Rechtsdienstleistungen als honorarbasierte Vertretung, Beratung, Notariatsleistungen und Recherchearbeiten, die von Anwaltskanzleien, Einzelpraktikern und alternativen Rechtsdienstleistern (ALSPs) für Unternehmens-, Behörden- und Privatmandanten erbracht werden. Die Werte spiegeln den im Jahr der Leistungserbringung erzielten Bruttoumsatz wider, umgerechnet in konstante USD des Jahres 2024 auf Basis der IWF-Kurse.

Ausschluss aus dem Geltungsbereich: Budgets interner Rechtsabteilungen und einmalige Erlöse aus der Prozessfinanzierung sind ausgeschlossen, um eine Doppelzählung interner Kostenstellen zu vermeiden.

Segmentierungsübersicht

-

Nach Endnutzer

- Rechtshilfeverbraucher

- Privatverbraucher

- KMU

- Wohltätigkeitsorganisationen und NGOs

- Großunternehmen

- Regierung und öffentlicher Sektor

-

Nach Anwendung

- Unternehmens-, Finanz- und Handelsrecht

- Personenschaden

- Gewerbe- und Wohnimmobilien

- Testamente, Treuhandschaften und Nachlässe

- Familienrecht

- Arbeitsrecht

- Strafrecht

- Andere Anwendungen

-

Nach Dienstleistung

- Vertretung

- Beratung und Consulting

- Notarielle Dienstleistungen

- Rechtsrecherche und Unterstützungsdienstleistungen

-

Nach Lieferungsart

- Traditionell persönlich

- Hybrid (Gemischt)

- Vollständig Digital / Virtuell

-

Nach Kanzleigröße

- Große Anwaltskanzleien

- KMU-Anwaltskanzleien

-

Nach Region

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Rest von Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest von Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Partnern großer und mittelgroßer Kanzleien in Nordamerika, Europa und dem asiatisch-pazifischen Raum, mit Leitern der Beschaffungsabteilungen in Rechtsabteilungen von Fortune-1000-Unternehmen sowie mit Gründern von ALSPs und Legal-Tech-Anbietern. Diese Gespräche klärten durchschnittliche Mandatsgrößen, Technologieadoptionskurven und regionale Preisstreuungen, die die Sekundärliteratur nicht quantifizieren kann.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Institutionen wie dem US Bureau of Labor Statistics, der Eurostat-Reihe zu Rechtsaktivitäten und UN Comtrade-Rechnungsdaten zum grenzüberschreitenden Handel mit Rechts- und Buchhaltungsleistungen, die als Grundlage für Beschäftigungs-, Lohn- und grenzüberschreitende Honorarströme dienen. Jährliche Erhebungen der International Bar Association, des World Justice Project und regionaler Anwaltskammern lieferten Angaben zur Kanzleidichte, Medianwerte der Abrechnungssätze sowie Fallzahlen. Unternehmens-10-Ks, Erkenntnisse der Big Four und seriöse Pressemitteilungen lieferten anschließend Preispunkte für hochwertige M&A-, Schieds- und Compliance-Mandate. Kostenpflichtige Plattformen, darunter D&B Hoovers für Kanzleifinanzierungen und Dow Jones Factiva für Deal-News, schlossen verbleibende Datenlücken. Diese Liste ist illustrativ; zahlreiche weitere Quellen flossen in die Validierungen ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit nationalen Quoten der Rechtsausgaben im Verhältnis zum BIP, Entwicklungstrends bei Klageeinreichungen und Unternehmensdealwerten, die anschließend um die ALSP-Durchdringung und durchschnittlich realisierte Abrechnungssätze bereinigt werden. Wir überprüfen die Gesamtwerte durch selektive Bottom-up-Aggregationen aus Stichproben von Kanzleiumsätzen und Kanalprüfungen zu E-Discovery-Volumina, bevor beide Perspektiven abgeglichen werden. Wesentliche Modelltreiber umfassen: BIP-Wachstum und Elastizität der Rechtsausgaben, Anzahl aktiver Anwälte und Auslastungsstunden, grenzüberschreitende M&A-Dealanzahl, Zivilklageeingaben je 100.000 Einwohner, ALSP-Anteil an Routinearbeiten sowie durchschnittliche gemischte Stundensätze.

Fünfjahresprognosen stützen sich auf multivariate Regressionen in Kombination mit Szenarioanalysen, unter Verwendung von Konsensprognosen zu wirtschaftlichem Wachstum, regulatorischer Intensität und Technologieakzeptanz, die im Rahmen der Primärforschung erhoben wurden. Wo Daten auf Kanzleiebene unvollständig sind, interpolieren wir anhand regionaler Abrechnungsbenchmarks und verifizierter Personalquoten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Umsatzaggregaten der Anwaltskammern und IBISWorld-Branchenzahlen unterzogen; Anomalien lösen eine erneute Bearbeitung durch Analysten und neue Nachfragen bei Befragten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie bedeutende Gesetzgebung, Makroschocks oder richtungsweisende Fusionen die Ausgangsbasis verschieben.

Warum unsere Ausgangsbasis für Rechtsdienstleistungen das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungskategorien auswählen, Währungen zu verschiedenen Zeitpunkten umrechnen und Modelle in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber dieser Lücken sind die Behandlung von ALSP-Umsätzen, die Einbeziehung gerichtlich zugesprochener Schadensersatzleistungen als Dienstleistungseinnahmen sowie die Frage, ob Ausgaben interner Rechtsabteilungen in externe Ausgaben eingerechnet werden. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Abstimmung beider Perspektiven halten Mordors Zahlen eng an beobachtbaren Honorarströmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 1,05 Bio. | Mordor Intelligence | - |

| USD 1,11 Bio. | Global Consultancy A | Bezieht Budgets interner Rechtsabteilungen und Honorare für Immobilienübertragungen ein |

| USD 0,82 Bio. | Industry Association B | Lässt ALSP-Umsätze außer Acht und erfasst mittelständische Kanzleien im asiatisch-pazifischen Raum unzureichend |

Der Vergleich zeigt, dass Gesamtwerte anschwellen, wenn Definitionen unkritisch ausgeweitet werden, während enge Datensätze die Realität verzerren. Mordors ausgewogener Ansatz liefert eine transparente, reproduzierbare Ausgangsbasis, auf die sich Strategy-, Finance- und Policy-Teams verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rechtsdienstleistungsmarkt im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Die Größe des Rechtsdienstleistungsmarkts beträgt 1,10 Billionen USD im Jahr 2026 und soll bis 2031 mit einer CAGR von 4,56 % auf 1,37 Billionen USD wachsen, was eine stetige Expansion widerspiegelt, die durch technologiegestützte Lieferung und regulatorische Nachfrage angetrieben wird.

Welche Endnutzersegmente führen das Wachstum im Rechtsdienstleistungsmarkt an?

Großunternehmen halten den größten Anteil mit 46,26 % im Jahr 2025, während KMU voraussichtlich am schnellsten mit einer CAGR von 5,61 % bis 2031 wachsen werden, da Nearshoring und digitaler Handel Compliance in den Mittelmarkt ziehen.

Welche Regionen prägen das Wachstumsprofil von Rechtsdienstleistungen?

Nordamerika führt mit 39,37 % des Umsatzes 2025, während der asiatisch-pazifische Raum voraussichtlich am schnellsten mit 6,78 % bis 2031 wachsen wird, aufgrund der Fintech-Expansion, Governance-Reformen und Infrastrukturinvestitionen.

Welche Vorschriften werden die Nachfrage nach Rechtsberatung bis 2026 am stärksten beeinflussen?

Das EU-KI-Gesetz, CSRD, CSDDD und DORA sowie SEC-Datensicherheitsregeln und das US-CIRCIA-Rahmenwerk prägen Offenlegung, Cybersicherheit und Technologie-Governance, was Beratungs- und Prüfungsbedarfe erweitert.

Welche Liefermodelle expandieren im Rechtsdienstleistungsmarkt am schnellsten?

Vollständig digitale oder virtuelle Modi sollen mit einer CAGR von 8,52 % wachsen, während hybride Lieferung expandiert, da Gerichte und Kunden Fernverfahren und Kollaborationstools für Routinephasen institutionalisieren.

Seite zuletzt aktualisiert am: