Marktgröße und Marktanteil für direkte Gerät-zu-Gerät-Satellitenkonnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

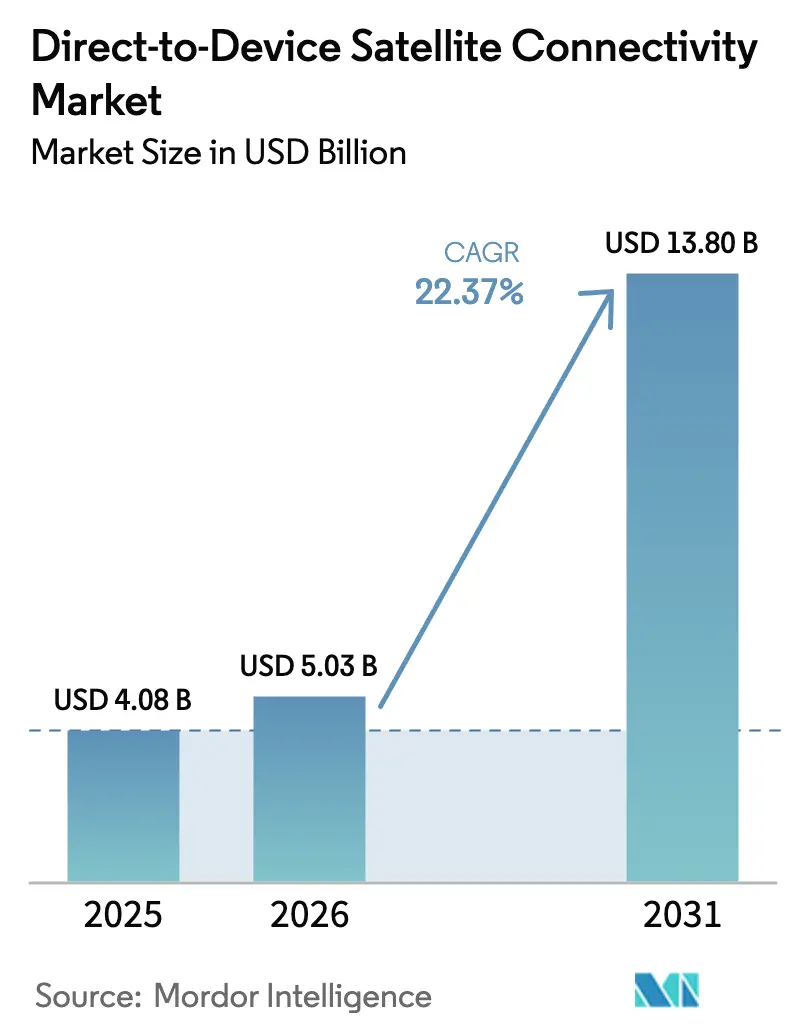

| Marktgröße (2026) | 5.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für direkte Gerät-zu-Gerät-Satellitenkonnektivität von Mordor Intelligence

Die Marktgröße für direkte Gerät-zu-Gerät-Satellitenkonnektivität wurde im Jahr 2025 auf USD 4,08 Milliarden geschätzt und soll von USD 5,03 Milliarden im Jahr 2026 auf USD 13,80 Milliarden bis 2031 wachsen, bei einer CAGR von 22,37 % während des Prognosezeitraums (2026–2031). Die rasche Einführung von 3GPP-konformen Chipsätzen für nicht-terrestrische Netzwerke (NTN) durch Smartphone- und Wearable-Hersteller, sinkende Startkosten für Kleinsatelliten sowie explizite Mandate zur Abdeckung ländlicher Gebiete in wichtigen Volkswirtschaften haben Satellitenverbindungen von einem Nischensicherheitsmerkmal zu einer Mainstream-Schicht in Verbrauchergeräten gemacht. Mobilfunknetzbetreiber in Nordamerika, im asiatisch-pazifischen Raum und in Europa bündeln Satelliten-Text und -Sprache in Premium-Tarifen, was die Bekanntheit auf dem Massenmarkt beschleunigt und die Amortisationszeiten für Konstellationen im niedrigen Erdorbit (LEO) verkürzt. Die Zahlungsbereitschaft der Verbraucher für eine allgegenwärtige Abdeckung wird durch monatliche Preispunkte von USD 15–20 unterstützt, die weit unter den Tarifen herkömmlicher Satellitentelefone liegen, während Unternehmen Satelliten-IoT als Versicherungspolice gegen Logistikunterbrechungen betrachten. Die Wettbewerbsintensität steigt, da vertikal integrierte LEO-Akteure Skaleneffekte beim Start nutzen und Chipsatzanbieter horizontale Partnerschaften anstreben, die NTN-Integrationskosten auf viele Handset-Marken verteilen.

Wichtigste Erkenntnisse des Berichts

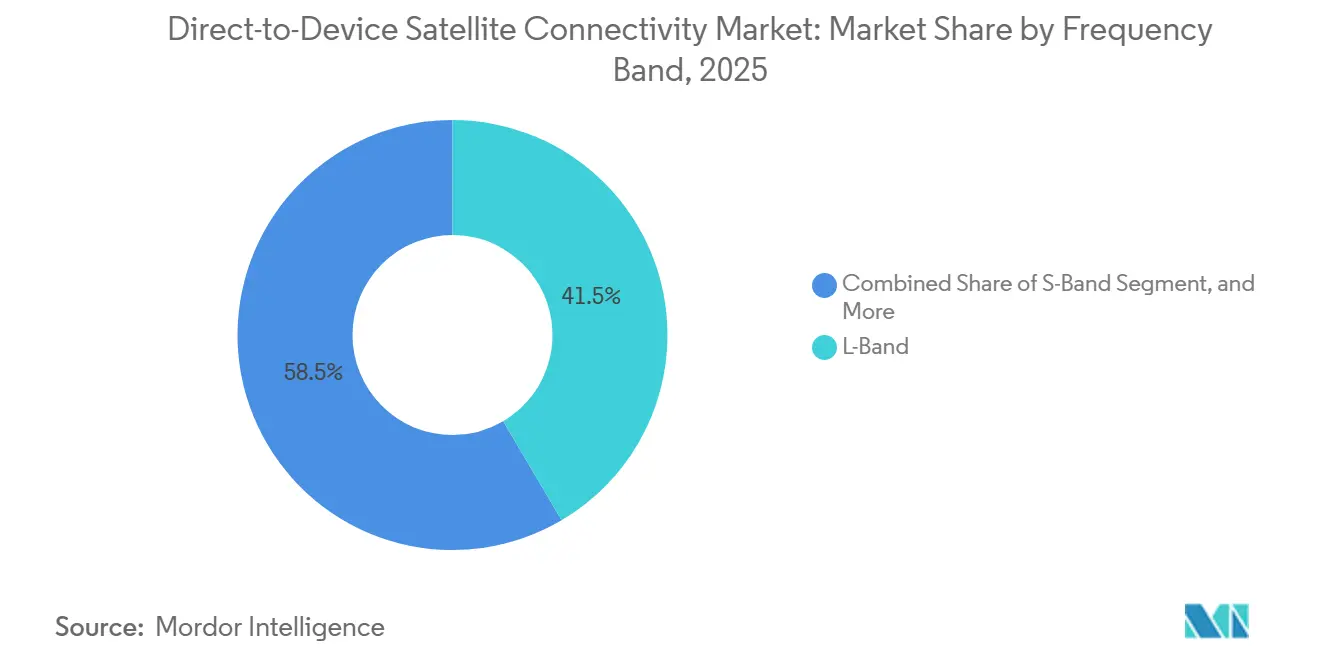

- Nach Frequenzband führte das L-Band mit einem Anteil von 41,53 % am Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität im Jahr 2025, während das Ka-Band bis 2031 voraussichtlich mit einer CAGR von 25,61 % wachsen wird.

- Nach Gerätetyp entfielen auf Smartphones 47,23 % des Umsatzes im Jahr 2025, während Wearables bis 2031 mit einer CAGR von 25,82 % wachsen.

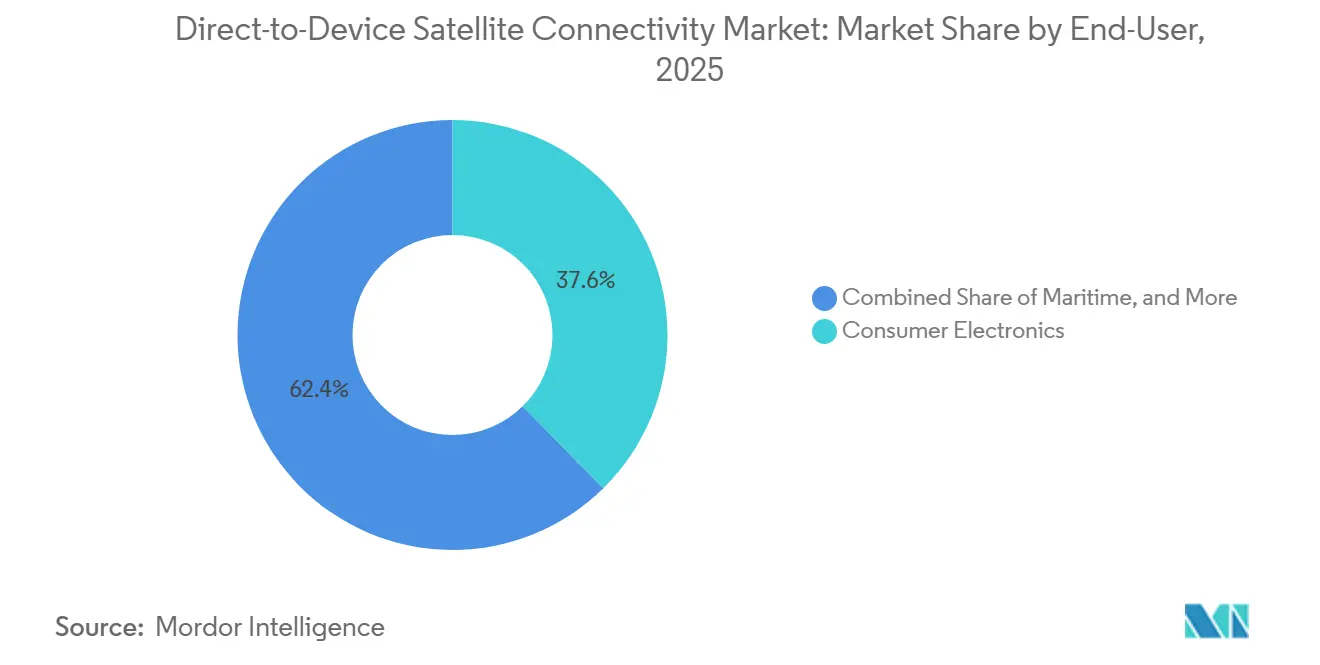

- Nach Endnutzerbranche entfielen auf Unterhaltungselektronik 37,62 % der Ausgaben im Jahr 2025, während Anwendungen in den Bereichen Regierung und Verteidigung im gleichen Zeitraum voraussichtlich mit einer CAGR von 27,11 % wachsen werden.

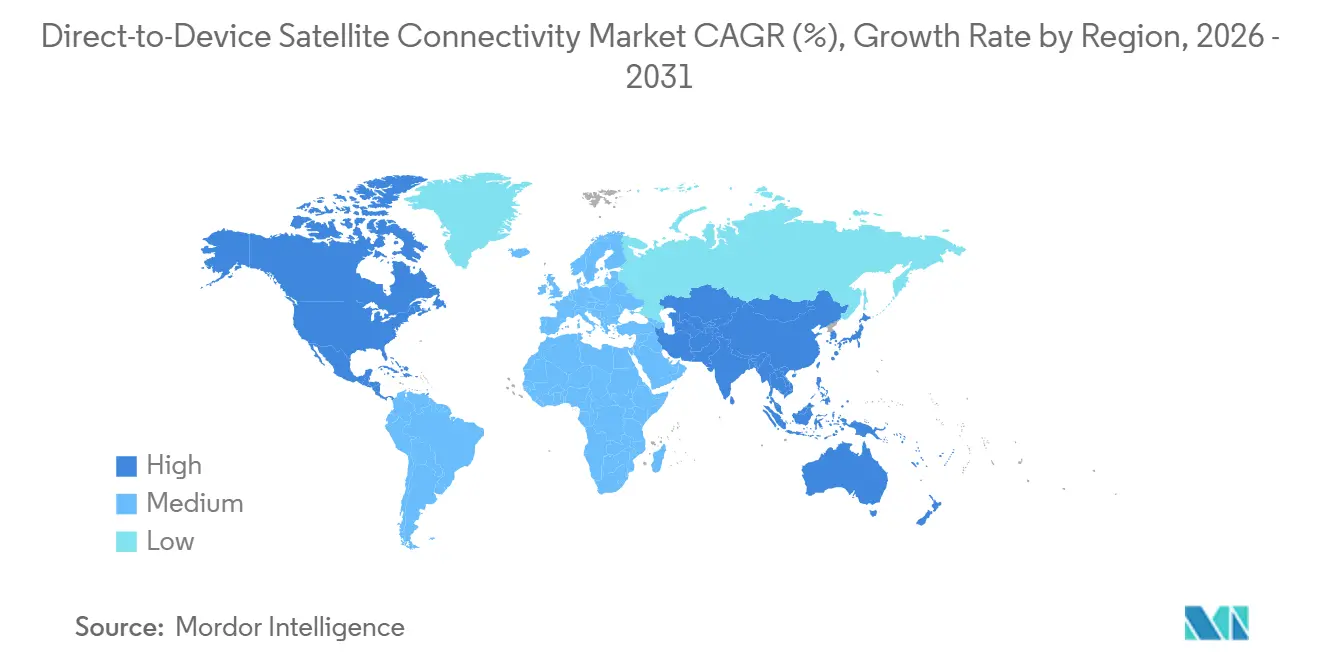

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,22 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 26,62 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion NTN-kompatibler Smartphones | +6.2% | Global, mit früher Konzentration in den Premium-Segmenten Nordamerikas, Europas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Sinkende Startkosten durch Rideshare und wiederverwendbare Raketen | +4.8% | Global, mit besonderem Nutzen für Konstellationsbetreiber in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung der 3GPP Release-17 NTN-Standardisierung | +4.5% | Global, mit schnellerer Einführung in Regionen mit ausgereifter LTE- und 5G-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Nationale Mandate zur Abdeckung ländlicher Gebiete (USA, Indien, Australien, Brasilien) | +3.9% | Nordamerika, asiatisch-pazifischer Raum, Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage aus unbemannten Systemen (UAVs und UGVs) | +2.7% | Nordamerika, Europa, Naher Osten (Verteidigungsanwendungen); asiatisch-pazifischer Raum (kommerzielle Landwirtschaft) | Mittelfristig (2–4 Jahre) |

| Aufkommende nutzungsabhängige IoT-Mikrodatentarife | +2.1% | Global, mit erstem Zugkraft in den Logistik- und Agrarsektoren Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion NTN-kompatibler Smartphones

Im Jahr 2025 wurden mehr als 150 Millionen Handsets mit Release-17-NTN-Funkmodulen ausgeliefert, wodurch Satellitenkonnektivität zu einem Standardmerkmal in Flaggschiff- und oberen Mittelklasse-Segmenten wurde. Apple, Samsung, Huawei und mehrere Android-OEMs nutzten horizontale Chipsatzplattformen, um proprietäre Bodeninfrastruktur zu vermeiden, während die Regeln der Federal Communications Commission zur ergänzenden Abdeckung aus dem Weltraum die regulatorische Unklarheit in den Vereinigten Staaten beseitigten.[1]Federal Communications Commission, "Rahmen für ergänzende Abdeckung aus dem Weltraum," fcc.gov Dieser Skaleneffekt verteilt die Integrationskosten auf eine breitere Basis, senkt Einzelhandelspreisaufschläge und bereitet Nutzer darauf vor, einen nahtlosen Rückfall zu erwarten, wenn sie die terrestrische Abdeckung verlassen.

Sinkende Startkosten durch Rideshare und wiederverwendbare Raketen

SpaceX veröffentlicht regelmäßig Startpreise unter USD 1 Million für 200-kg-Nutzlasten bei Falcon-9-Rideshare-Missionen, eine Reduzierung von 60 % im Vergleich zu typischen Einwegraketen im Jahr 2020.[2]Space Exploration Technologies Corp., "Falcon 9 Rideshare-Preisgestaltung," spacex.com Niedrigere Start-Investitionskosten ermöglichen es aufstrebenden Betreibern wie Sateliot und Lynk Global, kleine Chargen in den Orbit zu bringen, vor Ort zu testen und dann zu iterieren, was die Zeitpläne für den Aufbau von Konstellationen verkürzt. Blue Origins New-Glenn-Fahrzeug, das voraussichtlich 2026 in Betrieb gehen wird, wird die Startkapazität erweitern und einen positiven Kreislauf aus schnellerer Bereitstellung und günstigerer inkrementeller Kapazität verstärken.

Einführung der 3GPP Release-17 NTN-Standardisierung

Finalisierte Wellenformen, Doppler-Kompensation und Timing-Advance-Regeln ermöglichen es Smartphones, ohne Benutzereingriff zwischen terrestrischen und Satellitenzellen zu wechseln. Release-18, das Ende 2024 eingefroren wurde, fügte Ka-Band-Verfahren und energiesparende Uplink-Funktionen hinzu, die AST SpaceMobile in seinen BlueBird-Satelliten übernommen hat, um Breitbandgeschwindigkeiten auf unmodifizierten Telefonen zu unterstützen. Die Standardisierung erleichtert die Chipsatzentwicklung, schafft Grundlagen für die Interoperabilität der Betreiber und ermutigt Regulierungsbehörden, nationale Regeln an globale Verfahren anzupassen.

Nationale Mandate zur Abdeckung ländlicher Gebiete

Der RDOF der Vereinigten Staaten stellt über zehn Jahre USD 20,4 Milliarden für nicht versorgte Gebiete bereit und akzeptiert ausdrücklich LEO-Angebote, die Latenz- und Geschwindigkeitsschwellen erfüllen. Indiens Programm „Digitales Indien” zielt auf Konnektivität auf Dorfebene bis 2026 ab und bevorzugt die administrative Spektrumszuweisung für Satelliten, wodurch Auktionshürden entfallen. Australien und Brasilien verfolgen ähnliche Wege und sichern eine mehrjährige Subventionspipeline, die Umsatzsicherheit für Betreiber gewährleistet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrum-Koexistenz mit terrestrischen Mobilfunknetzbetreibern | -3.8% | Global, mit akuten Reibungspunkten in dicht besiedelten städtischen Märkten Europas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Leistungsbudgetbeschränkungen des Nutzerendgeräts in Handsets | -2.9% | Global, betrifft alle batteriebetriebenen Geräte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei grenzüberschreitenden Dienstleistungsrechten | -2.3% | Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte umsatzgenerierende Anwendungsfälle jenseits von Notfall-/Nachrichtendiensten | -2.1% | Global, mit besonderem Einfluss auf die Monetarisierung im Verbrauchersegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrum-Koexistenz mit terrestrischen Mobilfunknetzbetreibern

Mobilfunkbetreiber argumentieren, dass Satelliten-Downlinks in Bänder des Internationalen Mobilfunks einstrahlen und städtische Uplinks beeinträchtigen. Während US-Regeln unerwünschte Emissionen auf -20 dBW/MHz begrenzen, hat Europa die Schwellenwerte noch nicht harmonisiert, was länderspezifische Genehmigungen erzwingt, die Einführungen verlangsamen. Kleinere Satellitenbetreiber ohne fortschrittliche Strahlformung stehen vor kostspieligen Neugestaltungen, und das Lobbying terrestrischer Incumbents strebt noch strengere Grenzwerte an, was kurzfristige Bereitstellungsrisiken einbringt.

Begrenzte umsatzgenerierende Anwendungsfälle jenseits von Notfall-/Nachrichtendiensten

Notfall-SOS ist oft kostenlos gebündelt, und Einstiegs-Texttarife um USD 15–20 erzielen einen begrenzten durchschnittlichen Umsatz pro Nutzer.[3]T-Mobile US Inc., "Preisdetails für Direkt-zu-Zelle," t-mobile.com Breitbandangebote von AST SpaceMobile versprechen höhere Preise, befinden sich aber noch in der Pilotphase, während IoT-Kunden Tarife unter USD 5 verlangen, was die Margen drückt. Bis eine überzeugende mittelklassige Verbraucher-App – wie allgegenwärtiges Video-Messaging, Cloud-Gaming oder vernetzte Fahrzeug-Infotainment-Systeme – Skalierung erreicht, könnte die Investitionsbereitschaft für zusätzliche Konstellationsphasen nachlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: L-Band-Dominanz sichert Volumen, Ka-Band erschließt Durchsatz

Das L-Band erfasste 41,53 % des Umsatzes im Jahr 2025 innerhalb des Marktes für direkte Gerät-zu-Gerät-Satellitenkonnektivität und profitierte von jahrzehntelangen Iridium- und Globalstar-Anlagen, die mit vorhandenen Chipsätzen interoperieren und Laub sowie leichte Strukturen durchdringen. Diese Eigenschaften unterstützen Mandate für die öffentliche Sicherheit und Fernarbeiter-Kits für Unternehmen und erhalten eine beträchtliche installierte Basis. Datenintensive Anwendungsfälle lenken jedoch die Aufmerksamkeit auf Ku- und Ka-Bänder, wo breitere Kanäle Videokonferenzen und Cloud-Zugang auf Handheld-Geräten ermöglichen. 3GPP Release-18 standardisierte Ka-Band-NTN-Signalisierung und beseitigte damit eine regulatorische Hürde, die Handset-Anbieter davon abgehalten hatte, für 27–40-GHz-Verbindungen optimierte Antennen zu integrieren.[4]3GPP, "Release-17- und Release-18-Spezifikationen," 3gpp.org

Ka-Band-Lieferungen sollen mit einer CAGR von 25,61 % wachsen, und mehrere Betreiber leasen vorhandene geostationäre Kapazitäten, um den Dienst vor dem Start dedizierter LEO-Satelliten zu starten. Dieses hybride Modell beschleunigt die Markteinführung und schont das Kapital. Im Laufe des Prognosezeitraums wird der Anteil des Ka-Bandes an der Marktgröße für direkte Gerät-zu-Gerät-Satellitenkonnektivität voraussichtlich den Abstand zum L-Band verringern, da BlueBird, OneWeb-Eutelsat und Viasat Multi-Mbit/s-Verbindungen auf unmodifizierten Telefonen demonstrieren. Der Wettbewerbsvorteil wird von der Raffinesse der Strahlformung abhängen, die Leistungsbudgets innerhalb der Handset-Grenzen hält, sowie von koordinierten Spektrumsrechten, die städtische Interferenzen vermeiden – Faktoren, die das Angebot wahrscheinlich auf eine Handvoll technisch fortgeschrittener Akteure konsolidieren werden.

Nach Gerätetyp: Wearables erschließen eine sicherheitsorientierte Nische inmitten der Smartphone-Dominanz

Smartphones machten 47,23 % des Umsatzes nach Gerätetyp im Jahr 2025 im Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität aus, angetrieben durch Apple, Samsung und Huawei, die Notfall-Textnachrichten in Flaggschiff-Modelle integrieren. Das Wertversprechen konzentriert sich auf nahtloses Failover statt auf eigenständige Satellitenpreise, was die Durchdringung in Premium-Segmenten beschleunigt. Dennoch wachsen Wearables mit einer CAGR von 25,82 %, da Marken wie Garmin und Apple satellitengestützte Smartwatches einführen, die unabhängig von gekoppelten Telefonen funktionieren. Für Alleinwanderer, Offshore-Arbeiter und Ersthelfer überwiegt der Komfort eines am Handgelenk getragenen Beacons mit mehrtägiger Akkulaufzeit die begrenzte Bandbreite.

Bis 2031 werden Wearables voraussichtlich einen weitaus größeren Anteil am Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität ausmachen, angetrieben durch sinkende Modulkosten und die Integration von Gesundheitstelemetrie, die außerhalb von Mobilfunkabdeckungen funktionieren muss. Fahrzeugmontierte Terminals, Tablets und robuste Laptops hinken hinterher, da vorhandene LTE- und WLAN-Lösungen die meisten stationären Breitbandbedürfnisse bereits erfüllen. Dennoch könnten vernetzte Fahrzeugplattformen als nächster Wendepunkt entstehen, sobald die regulatorische Freigabe für dachseitig montierte Phased-Array-Antennen an Verbraucherfahrzeugen der Genehmigung für Nutzfahrzeuge aus dem Jahr 2024 entspricht. Das Wettbewerbsrennen dreht sich daher darum, Satellitenfähigkeit in Formfaktoren bereitzustellen, die den Sicherheitsnutzen maximieren, ohne das industrielle Design zu beeinträchtigen.

Nach Endnutzerbranche: Verteidigungsnachfrage beschleunigt sich, Verbrauchervolumen sichert Skalierung

Unterhaltungselektronik behielt den größten Anteil – 37,62 % des Umsatzes im Jahr 2025 – als Beweis dafür, dass Massenmarkthardware den Marktanteil für direkte Gerät-zu-Gerät-Satellitenkonnektivität unterstützt. Dennoch wird für Militär- und Zivilregierungsnutzer bis 2031 eine CAGR von 27,11 % prognostiziert, da Verteidigungsministerien belastbare Befehlsverbindungen für unbemannte Luftfahrzeuge, Fernsensoren und Operationen in umkämpften Spektren anstreben. Kommerzielle Schifffahrts- und Luftfahrtsegmente übernehmen Satelliten-Messaging für die Einhaltung von Notfallvorschriften und Cockpit-Daten, was die Basisnachfrage auch dann stärkt, wenn Verbraucher-Upgrades nachlassen.

Regierungsverträge erstrecken sich typischerweise über fünf bis sieben Jahre und sichern vorhersehbare Cashflows, die die Konstellationserweiterung risikoärmer machen. In der Landwirtschaft übertragen kostengünstige IoT-Tags Bodenfeuchtigkeit und Gerätezustandsdaten und erweitern die adressierbare Knotenanzahl, ohne Hochbandbreitenverbindungen zu erfordern. Energie-, Versorgungs- und Bergbauunternehmen setzen Satelliten für die Pipeline-Überwachung und die Automatisierung entlegener Standorte ein und monetarisieren Betriebszeitgewinne, die die Abonnementgebühren bei weitem übersteigen. Da sich die Branchen diversifizieren, können Betreiber den ländlichen Smartphone-Verkehr mit höhermargigen Unternehmens-Service-Level-Agreements quersubventionieren und so das Wachstum aufrechterhalten, während die Verbraucherpreise wettbewerbsfähig bleiben.

Geografische Analyse

Nordamerika behielt 39,22 % des Umsatzes im Jahr 2025, gestützt durch regulatorische Klarheit der Federal Communications Commission und den Rural Digital Opportunity Fund in Höhe von USD 20,4 Milliarden, der Satellitendienste in nicht versorgten Gebieten subventioniert. SpaceX und T-Mobile gewannen bis Anfang 2026 über 3 Millionen Direkt-zu-Zelle-Abonnenten, was die Verbrauchernachfrage bestätigt und Netzwerkeffekte schafft, die Handset-Anbieter dazu ermutigen, NTN-fähige Geräte auszuliefern. Kanada nutzt Telesats Lightspeed-LEO-Netzwerk für arktische und Präriegemeinden, während Mexiko Starlink-Backhaul für föderale Konnektivitätsprogramme ins Auge fasst. Dichte an Risikokapital, Führerschaft bei wiederverwendbaren Raketen und militärisches Interesse an Dual-Use-Anwendungen sichern gemeinsam den Vorsprung der Region.

Für den asiatisch-pazifischen Raum wird eine CAGR von 26,62 % prognostiziert, angetrieben durch Chinas Integration von Beidou-Messaging in Huawei- und Xiaomi-Handsets, Indiens administrative Spektrumszuweisung, die Auktionshürden für OneWeb-Eutelsat und Jio-SES beseitigt, sowie Japans KDDI-Starlink- und Rakuten-AST-SpaceMobile-Partnerschaften. Australiens Überprüfung der regionalen Telekommunikation empfahl Satelliten als Standardoption für das Outback, und Telstra bündelt nun Starlink-Backhaul für entlegene Türme. Dicht besiedelte städtische Märkte wie Südkorea nutzen Satelliten hauptsächlich für maritime Abdeckung und Katastrophenresilienz, aber die langfristige Nachfrage aus autonomen Fahrzeugen könnte städtische Innenanwendungsfälle erweitern.

Europa, Südamerika sowie der Nahe Osten und Afrika teilen den Rest. Europäische Einführungen warten auf harmonisierte Koexistenzregeln der CEPT, was breite kommerzielle Dienste trotz Eutelsat-OneWeb-Piloten mit Vodafone und Orange verzögert. Brasiliens Anatel schreibt die Abdeckung des Amazonasbeckens vor und positioniert Satelliten als einzige skalierbare Lösung für Schulen und Kliniken. Im Nahen Osten und in Afrika bedienen Yahsat und Thuraya Regierungs-, Energie- und NGO-Nutzer; das Wachstum hängt von sinkenden Handset-Preisen und vorausbezahlten IoT-Tarifen ab, die der lokalen Kaufkraft entsprechen.

Wettbewerbslandschaft

Der Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität ist mäßig fragmentiert. SpaceX profitiert von vertikaler Integration über Start, Satellitenherstellung und das Bodensegment hinweg, was eine aggressive Preisgestaltung ermöglicht, mit der herkömmliche Satellitentelefon-Anbieter nicht mithalten können. AST SpaceMobile differenziert sich mit Phased-Array-Satelliten von 2.400 Quadratfuß, die 120 Mbit/s Breitband für Standard-Smartphones versprechen, aber höhere Investitionskosten pro Einheit erfordern, was ein Einzelausfallrisiko für AST einführt.

Qualcomm und MediaTek verfolgen eine horizontale Strategie, indem sie Iridium- und Viasat-Verbindungen in Referenz-Chipsätze einbetten, die jeder Handset-Hersteller übernehmen kann, wodurch Satellitenfähigkeit auf Hunderte von Modellen verteilt und der individuelle Betreiberhebel verwässert wird.

Etablierte Betreiber Iridium, Globalstar und Viasat nutzen installierte L-Band- und Ka-Band-Anlagen und investieren gleichzeitig in LEO-Orbits, um relevant zu bleiben. Spezialisierte IoT-Netzwerke – Skylo, Sateliot, Hiber, Kepler – zielen auf Nischen in Landwirtschaft und Logistik mit Tarifen unter USD 5 ab, ein Segment mit hoher Knotenanzahl, aber empfindlich gegenüber Endgerätekosten. Patentanmeldungen zu Strahlformung, regenerativen Nutzlasten und Doppler-Steuerung deuten auf einen Schutzwall aus geistigem Eigentum für frühe Akteure hin. Die Regulierung prägt weiterhin den Wettbewerb; Betreiber mit erfahrenen Spektrum-Lobbying-Teams navigieren grenzüberschreitende Genehmigungen schneller und schaffen Erstmovervorteile in komplexen Rechtsordnungen.

Marktführer für direkte Gerät-zu-Gerät-Satellitenkonnektivität

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Iridium Communications Inc.

Globalstar, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AST SpaceMobile plante 20 BlueBird-Starts über SpaceX-Rideshare, wobei AT&T USD 400 Millionen an Kapazitätsvorauszahlungen bis 2028 leistete.

- Februar 2026: Apple verlängerte den kostenlosen Notfall-SOS via Satellit bis Dezember 2027 und gab Globalstar-Pläne für 50 zusätzliche Satelliten zur Latenzreduzierung bekannt.

- Januar 2026: SpaceX und T-Mobile aktualisierten Direkt-zu-Zelle-Tarife auf Sprache und begrenzte Daten für USD 20 pro Monat und übertrafen 3 Millionen Abonnenten.

Globaler Berichtsumfang des Marktes für direkte Gerät-zu-Gerät-Satellitenkonnektivität

Der Bericht zum Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität ist segmentiert nach Frequenzband (L-Band, S-Band, Ku-Band, Ka-Band und sonstige (UHF, X-Band)), Gerätetyp (Smartphones, IoT-Module und Sensoren, Wearables, Laptops und Tablets sowie vernetzte Fahrzeuge), Endnutzerbranche (Unterhaltungselektronik, Schifffahrt, Luftfahrt, Logistik und Transport, Landwirtschaft, Energie und Versorgung, Regierung und Verteidigung sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| L-Band |

| S-Band |

| Ku-Band |

| Ka-Band |

| Sonstige Frequenzbänder (UHF, X-Band) |

| Smartphones |

| IoT-Module und Sensoren |

| Wearables |

| Laptops und Tablets |

| Vernetzte Fahrzeuge |

| Unterhaltungselektronik |

| Schifffahrt |

| Luftfahrt |

| Logistik und Transport |

| Landwirtschaft |

| Energie und Versorgung |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Frequenzband | L-Band | ||

| S-Band | |||

| Ku-Band | |||

| Ka-Band | |||

| Sonstige Frequenzbänder (UHF, X-Band) | |||

| Nach Gerätetyp | Smartphones | ||

| IoT-Module und Sensoren | |||

| Wearables | |||

| Laptops und Tablets | |||

| Vernetzte Fahrzeuge | |||

| Nach Endnutzerbranche | Unterhaltungselektronik | ||

| Schifffahrt | |||

| Luftfahrt | |||

| Logistik und Transport | |||

| Landwirtschaft | |||

| Energie und Versorgung | |||

| Regierung und Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für direkte Gerät-zu-Gerät-Satellitenkonnektivität im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 13,80 Milliarden erreicht, was einer CAGR von 22,37 % von 2026 bis 2031 entspricht.

Welche Gerätekategorie wird bis 2031 am schnellsten wachsen?

Wearables werden voraussichtlich mit einer CAGR von 25,82 % wachsen, da sicherheitsorientierte Smartwatches und Tracker Satelliten-Beacons integrieren.

Warum gewinnt das Ka-Band trotz der L-Band-Dominanz an Bedeutung?

Das Ka-Band unterstützt höhere Bandbreiten, und die Release-18-Standardisierung ermöglicht es Smartphones, Doppler-Verschiebungen zu verarbeiten, was Betreiber dazu ermutigt, videofähige Dienste einzuführen.

Welche Rolle spielen Mandate zur Abdeckung ländlicher Gebiete beim Marktwachstum?

Staatliche Subventionsprogramme in den Vereinigten Staaten, Indien, Australien und Brasilien stellen Milliarden für nicht versorgte Gebiete bereit und finanzieren direkt Satelliten-Bereitstellungen.

Welche Region wird bis 2031 die meisten neuen Nutzer hinzugewinnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 26,62 %, angetrieben durch Chinas Beidou-Integration, Indiens Ziele des Programms „Digitales Indien” und japanische Betreiberpartnerschaften.

Seite zuletzt aktualisiert am: