Marktgröße und Marktanteil für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.20 Milliarden US-Dollar |

| Marktgröße (2031) | 33.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke von Mordor Intelligence

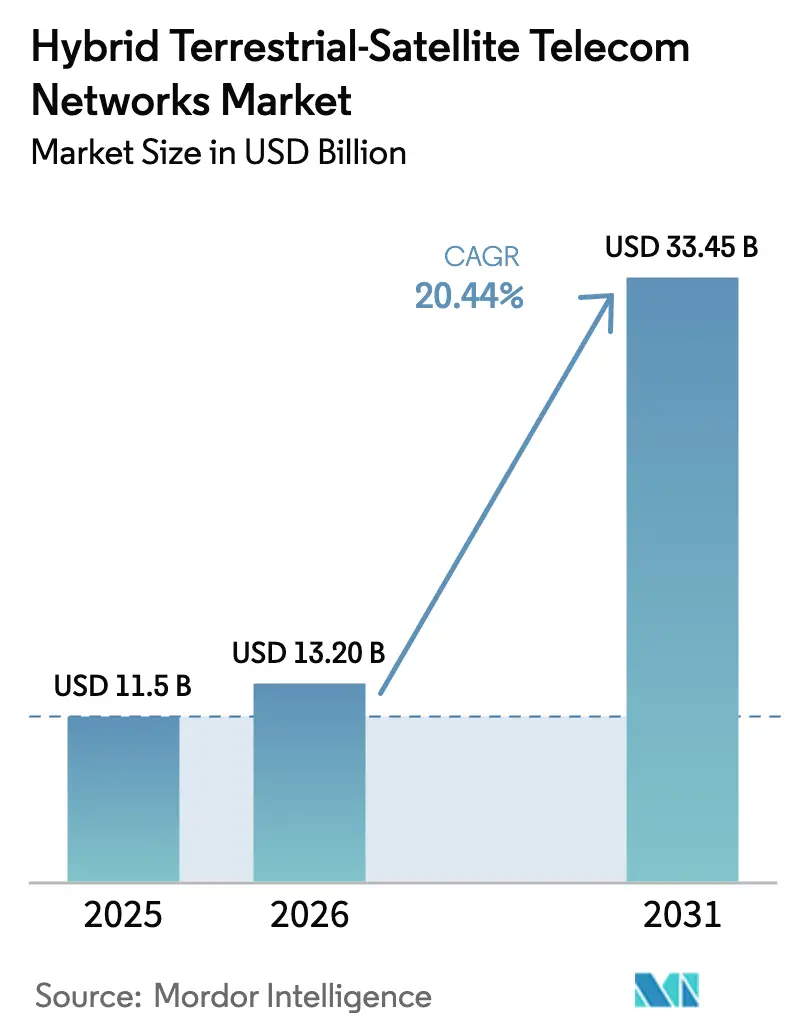

Die Marktgröße für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke wird voraussichtlich von 11,5 Milliarden USD im Jahr 2025 auf 13,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 33,45 Milliarden USD bei einem CAGR von 20,44 % über den Zeitraum 2026–2031 erreichen. Die Weiterentwicklung der 3GPP Release 17 Nicht-terrestrischen Netzwerk (NTN)-Standards, drastische Reduzierungen der Startkosten um etwa 50 % seit 2024 sowie staatlich finanzierte Breitbandprogramme für ländliche Gebiete haben Satellitenleitungen von einer Backup-Lösung zu einem integralen Bestandteil des 5G-Zugangs gemacht, insbesondere dort, wo Glasfaser wirtschaftlich nicht rentabel ist. Mobilfunknetzbetreiber binden nun Kapazitäten von Kuiper, Starlink und AST SpaceMobile in ihre Kernnetze ein und gewährleisten so eine nahtlose Abdeckung, die regulatorische Dienstqualitätsziele erfüllt. Kapitalzuflüsse haben sich daher auf Multi-Orbit-Architekturen, Edge-Gateways und KI-basierte Verkehrsorchestrierung verlagert, die die Gesamtbetriebskosten senken und neue Umsatzpotenziale erschließen. Die Begeisterung der Betreiber führt zu einem intensiven Wettbewerb zwischen vertikal integrierten Hyperscalern, traditionellen GEO-Betreibern und aufstrebenden LEO-Spezialisten. Nordamerika bleibt das Testfeld für Spektrumsteilung und Direkt-zu-Gerät-Pilotprojekte, während der asiatisch-pazifische Raum die höchsten Kapitalausgaben verzeichnet, da China Mobile, NTT DOCOMO und Indiens staatliche Betreiber darum wetteifern, ihre 5G-Abdeckung über Satelliten auszuweiten.

Wichtigste Erkenntnisse des Berichts

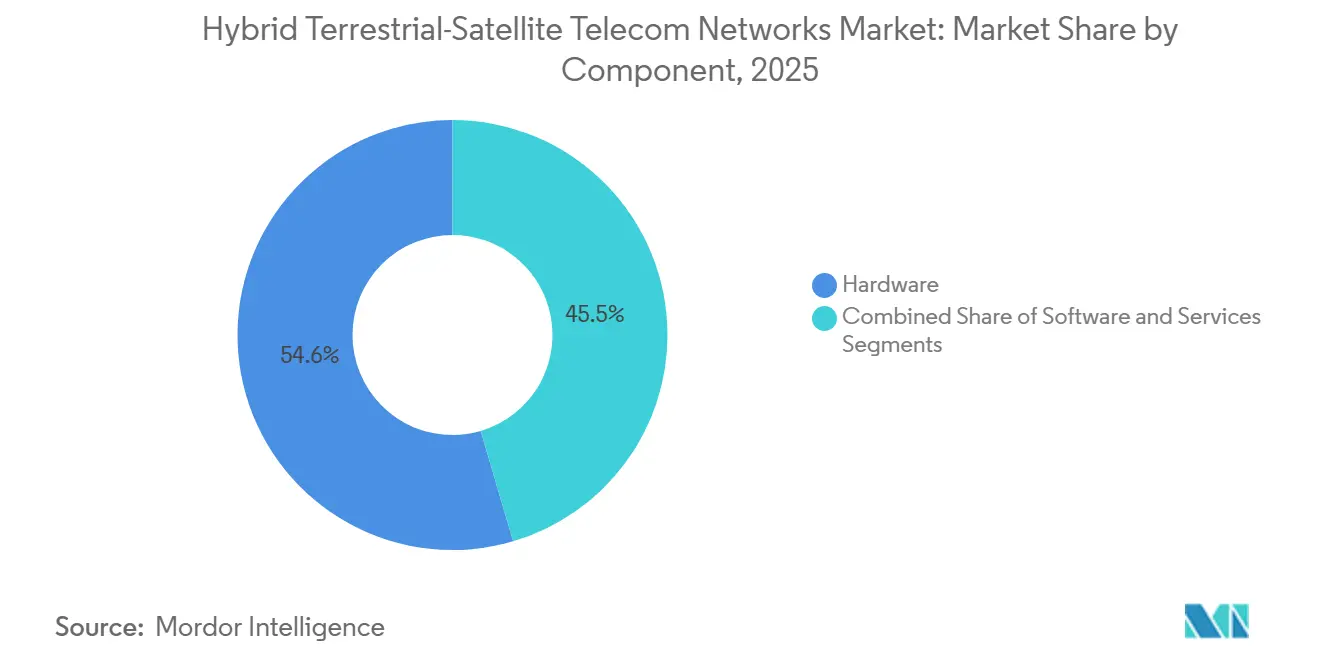

- Nach Komponente führte Hardware mit einem Marktanteil von 54,55 % am Markt für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke im Jahr 2025, während Software bis 2031 voraussichtlich mit einem CAGR von 24,50 % wachsen wird.

- Nach Plattform hielt Satellitenkonstellationen einen Anteil von 38,97 % am Markt für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke im Jahr 2025, während Nutzergeräte bis 2031 mit einem CAGR von 27,82 % wachsen.

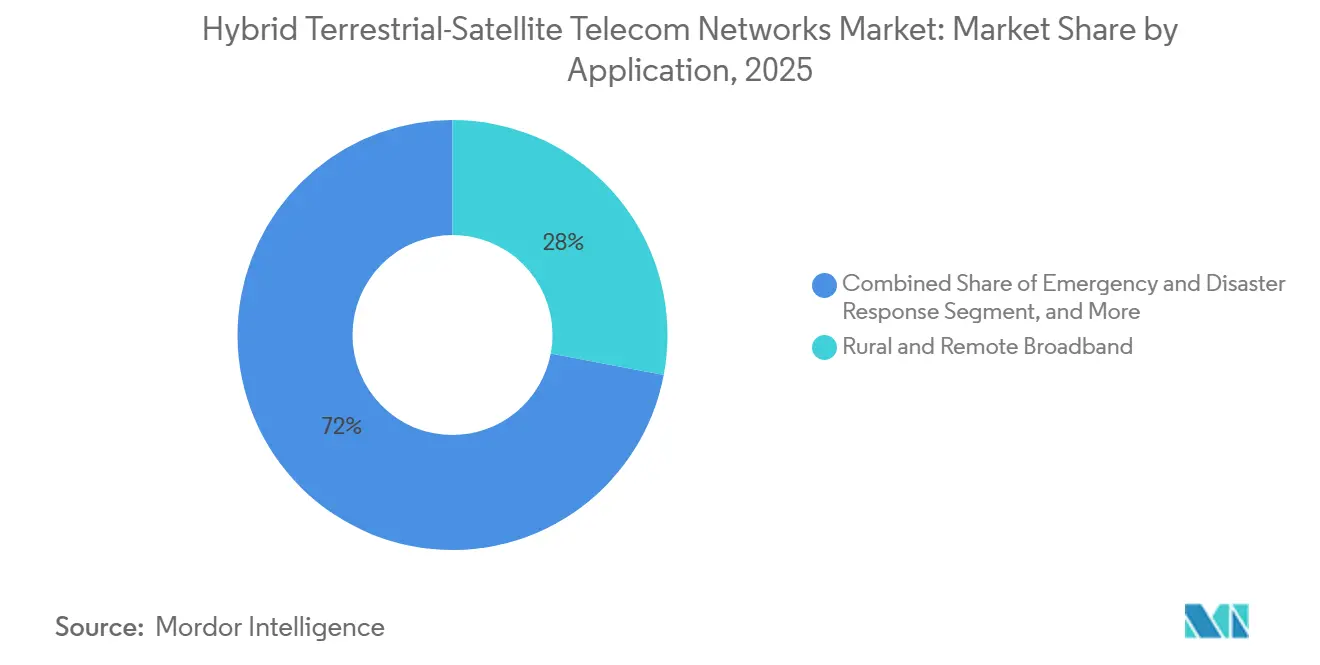

- Nach Anwendung entfiel auf ländliches und abgelegenes Breitband ein Umsatzanteil von 27,98 % im Jahr 2025; Internet-der-Dinge-Anwendungsfälle werden bis 2031 voraussichtlich mit einem CAGR von 26,45 % wachsen.

- Nach Endnutzer entfielen auf Mobilfunknetzbetreiber 31,32 % des Umsatzes im Jahr 2025, während das Verbrauchersegment Direkt-zu-Gerät für 2026–2031 einen CAGR von 28,67 % verzeichnet.

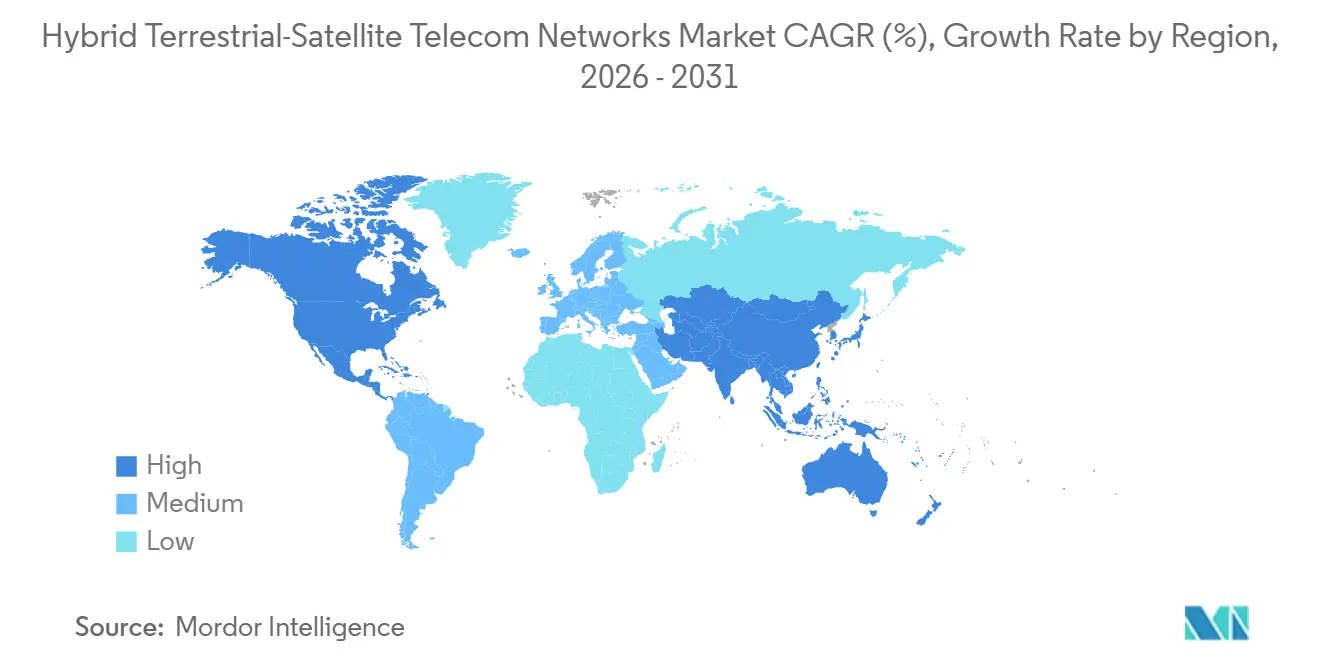

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 35,70 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich den schnellsten regionalen CAGR von 25,41 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| 3GPP Release 17 NTN-Standardisierung | +4.2% | Global, frühe Einführung in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Breitbandprogramme für ländliche Gebiete | +5.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendbare Trägerraketen zur Senkung der Konstellations-CAPEX | +3.8% | Global, größter Einfluss auf Betreiber in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach belastbarer Konnektivität für Katastrophenschutz | +2.3% | Nordamerika, asiatisch-pazifischer Raum, Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Verkehrssteuerung für LEO/terrestrischen Handoff | +2.9% | Global, am stärksten dort, wo dichte terrestrische Netze vorhanden sind | Mittelfristig (2–4 Jahre) |

| Spektrumhandelsmarktplätze für ungenutzte Satellitenkapazität | +1.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

3GPP Release 17 NTN-Standardisierung

Finalisierte Luftschnittstellenregeln ermöglichen es Smartphones, Satelliten als native Funkknoten zu behandeln, wodurch sperrige Antennen entfallen und die Modemkomplexität reduziert wird. Mehr als 50 Millionen Snapdragon X80- und Dimensity 9400-Geräte wurden bis Ende 2025 ausgeliefert, was den Verbraucherwunsch nach integrierter Satellitenabdeckung belegt. Release 18 erweitert die Fähigkeit auf NB-IoT und LTE-M, senkt den Sensorenergiebedarf unter 1 Watt und erweitert die Nutzung in der Landwirtschaft und im maritimen Bereich. Interoperabilitätstests, die im Januar 2026 zertifiziert wurden, zeigen, dass betreiberübergreifendes Roaming funktioniert, was den Betreibern Vertrauen gibt, Dienste unter gemeinsamen Abrechnungsprofilen anzubieten.[1]GSMA, „NTN-Roaming-Profilzertifizierung”, gsma.com Da Halbleiterhersteller NTN-Logik in kommerzielle Chipsätze integrieren, senken Produktionsvorteile die Aufpreise für Mobiltelefone und beschleunigen die Durchdringung bei Mittelklassemodellen.

Staatlich finanzierte Breitbandprogramme für ländliche Gebiete

Das BEAD-Programm der Vereinigten Staaten stellte 42,45 Milliarden USD bereit und schreibt hybride Konzepte vor, wenn die Glasfaserkosten 100.000 USD pro Meile übersteigen. 18 Bundesstaaten haben bereits Satelliten-terrestrische Bieter qualifiziert und LEO-Verbindungen zu dauerhafter Infrastruktur statt zu temporären Brücken gemacht. Europas IRIS2-Konstellation mit einem Volumen von 6 Milliarden EUR enthält Souveränitätsklauseln, die vorschreiben, dass der Datenverkehr auf EU-Boden verbleibt und mit 5G-Kernnetzen interoperiert. Indiens Mandat für Satelliten-Backhaul an neuen ländlichen 5G-Standorten verpflichtet Betreiber zur Bereitstellung von NTN-Gateways, während Chinas Fonds in Höhe von 15 Milliarden CNY Integrationen in Tibet und Xinjiang erprobt. Solche Maßnahmen wandeln latente Nachfrage in gebuchte Verträge um und stärken die Umsatzpipeline für Konstellationsbetreiber und terrestrische Netzbetreiber gleichermaßen.

Wiederverwendbare Trägerraketen zur Senkung der Konstellations-CAPEX

Falcon 9 brach 2025 den Rekord von 23 Flügen und drückte die Startpreise für LEO auf rund 2.500 USD pro Kilogramm – die Hälfte des Niveaus von 2020.[2]SpaceX, „Starlink Direct to Cell”, spacex.com New Glenn- und Vulcan Centaur-Starts senkten Kuipers Kosten pro Satellit auf unter 1 Million USD, was es regionalen Betreibern und kleinen Nationen ermöglicht, nationale Mikro-Konstellationen in Betracht zu ziehen.[3]Amazon, „Project Kuiper Updates”, aboutamazon.com AST SpaceMobile meldete eine Reduzierung der BlueBird-Bau- und Startkosten um 40 % gegenüber den Prototypen von 2023, was den Aufbau seines globalen Netzes mit 20 Satelliten beschleunigt. Schnellere und günstigere Starts verkürzen die Amortisationszeiten und rechtfertigen sekundäre Auffüllungszyklen, die das durchschnittliche Satellitenalter unter fünf Jahre halten und so energieeffizientes Nutzlastdesign und Durchsatz verbessern.

Nachfrage nach belastbarer Konnektivität für Katastrophenschutz

Die Hurrikane Helene und Melissa im Jahr 2024 zeigten, dass terrestrische Netze wochenlang ausfallen können. Die satellitengestützten FirstNet-Fahrzeuge von AT&T stellten Prioritätsverbindungen innerhalb von 48 Stunden wieder her – 60 % schneller als Glasfaser-Reparaturteams. Starlink-Terminals stellten innerhalb von drei Tagen die Krankenhausverbindung in Jamaika wieder her und wurden zum Vorbild für nationale Katastrophenvorräte. NOAA und Verizon übertragen nun Hurrikan-Kernvideos von Drohnen über Satelliten-Backhaul, eine Praxis, die auch für die Waldbrandüberwachung übernommen wurde. Da Klimaereignisse zunehmen, bestehen Ersthelfer-Behörden auf hybrider Abdeckung in Beschaffungsspezifikationen, was vorhersehbare Kapazitätsbuchungen auch außerhalb der Hauptverbrauchszeiten antreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe CAPEX für Dual-Mode-Terminals und Gateways | -2.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Mehrjurisdiktionelle Lizenzierungsregime | -1.9% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Doppler-bedingte Latenzprobleme für 5G-URLLC | -1.4% | Globale Industrie- und Automobilnutzer | Langfristig (≥ 4 Jahre) |

| Energiebudgetbeschränkungen bei batteriebetriebenen IoT-Knoten | -1.2% | Landwirtschaft, Logistik, maritime Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX für Dual-Mode-Terminals und Gateways

Dual-Mode-Smartphones kosten immer noch 150–300 USD mehr als rein terrestrische Geräte, was die Akzeptanz dort einschränkt, wo die durchschnittlichen Verkaufspreise unter 200 USD liegen. Gateway-Knoten mit einem Preis von 5–15 Millionen USD pro Stück müssen alle 500–1.000 Kilometer installiert werden, um eine Hin- und Rücklatenz von unter 100 Millisekunden zu erreichen, was die Bilanzen der Betreiber belastet. BlueBird allein wird mehr als 200 Millionen USD an Bodeninfrastruktur benötigen, um globales Roaming zu ermöglichen. Finanzierungshürden können kommerzielle Markteinführungen um ein Jahr verzögern, was Erstmovervorteile schmälert und die Umsatzrealisierung verlangsamt.

Komplexe Mehrjurisdiktionelle Lizenzierungsregime

Ein hybrider Betreiber, der in die EU eintritt, muss 27 nationale Regelwerke verhandeln – ein Prozess, der Vodafones Markteinführung von Satellite Connect Europe um 9 Monate über den Plan hinaus verzögerte. Die 2025 veröffentlichten RSPG-Leitlinien harmonisieren Grundprinzipien, überlassen jedoch Details zu Leistungsfluss und Gerätetypen den Mitgliedstaaten, was dazu führt, dass Deutschland bis Mitte 2026 genehmigt, während Italien bis 2027 zurückstellt. Im asiatisch-pazifischen Raum legen Indiens Sicherheitsgenehmigungen, Japans Beschränkungen auf Notfallnutzung und Chinas Mandat zur Weiterleitung des inländischen Datenverkehrs jeweils eigene Kostenschichten auf. Die Fragmentierung zwingt Konstellationsbetreiber dazu, Strahlen, Verschlüsselung und Abrechnung anzupassen, was Skaleneffekte untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Orchestrierung treibt Margenausweitung voran

Hardware machte 2025 54,55 % des Gesamtumsatzes aus, nach hohen Ausgaben für Satelliten, Startdienste und Dual-Mode-Geräte. Software wird jedoch voraussichtlich alle anderen Schichten mit einem CAGR von 24,50 % übertreffen. Diese Verschiebung positioniert Orchestrierungsmaschinen, Slice-Controller und KI-Verkehrssteuerungen als die zentralen Gewinnhebel des Marktes für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke. Qualcomms Modem-Firmware sagt die Satelliten-Ephemeride zehn Sekunden im Voraus vorher, reduziert die Handoff-Latenz um 40 % und verbessert die Sprachkontinuität – ein Vorteil, den Betreiber durch Premium-Dienstleistungsstufen monetarisieren.

Dienstleistungserlöse folgen dem Wachstumspfad der Software, da Betreiber die Integration von Konstellation zu Kernnetz und den 24/7-Netzbetrieb auslagern. Nokias Network as Code-Plattform ermöglicht es Unternehmen, über APIs On-Demand-Satellitenbandbreite zu reservieren und Konnektivität in eine programmierbare Ressource zu verwandeln. Während Antennen und Energiesysteme wesentlich bleiben, entfällt ein Großteil des inkrementellen Werts auf Code, der die spektrale Wiederverwendung maximiert, Doppler-Versätze komprimiert und die Einhaltung gesetzlicher Vorschriften in Echtzeit gewährleistet. Da die Chipsatzpreise sinken, verlagert sich der Marginenbeitrag entschieden in Richtung Algorithmen und Lebenszyklusunterstützung, was die strategische Logik von Hyperscalern stärkt, die Konnektivität mit Cloud-Diensten bündeln.

Nach Plattform: Nutzergeräteakzeptanz beschleunigt den Direkt-zu-Gerät-Wandel

Satellitenkonstellationen machten 38,97 % der Abrechnungen im Jahr 2025 aus, doch das Wachstum verlagert sich nun auf Nutzergeräte, da die Chipsatzintegration die Einstiegshürden senkt. Die Marktgrößenzuweisungen für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke zeigen, dass Nutzergeräte bis 2031 einem CAGR von 27,82 % folgen, was die Integration von NTN-Funktionen durch Handset-Hersteller für ein Einzel-SIM-Verhalten widerspiegelt. MediaTeks Dimensity 9400 fügt Satellitennachrichten zu einem Stücklistenpreis von unter 15 USD hinzu und passt die Kostenstrukturen an die Preispunkte von Mittelklasse-Verbrauchern an.

Terrestrische Infrastruktur absorbiert weiterhin Kapital, insbesondere eigenständige 5G-Kernnetze mit Slice-Bewusstsein, die Satellitenkapazität vermitteln. Edge-Gateways, die in der Lage sind, Strahlen über LEO-, MEO- und GEO-Orbits zu steuern, verbreiten sich in der Nähe von Glasfaser-Landestationen, verkürzen die effektive Pfadlänge und mildern Doppler-Verzerrungen. Amazons Kuiper-Kundenprämisenterminal zum Preis von 299 USD halbiert die Kosten historischer GEO-VSAT-Systeme und bündelt Wi-Fi 7, was die Wohnadoption in dünn besiedelten Landkreisen praktikabel macht. Da die Direkt-zu-Gerät-Fähigkeit zum Mainstream wird, wird die differenzierte Leistung davon abhängen, wie intelligent Geräte und Basisstationen Orbits in Sekundenbruchteilen wechseln, und nicht von der bloßen Satellitenanzahl.

Nach Anwendung: IoT überholt traditionelle Breitband-Anwendungsfälle

Ländliches Breitband machte mit 27,98 % des Umsatzes im Jahr 2025 immer noch den größten Anteil aus, aber IoT-Dienste haben nun die steilste Wachstumskurve. Der Markt für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke wird IoT-Kategorien mit einem CAGR von 26,45 % wachsen sehen, angetrieben durch 3GPP Release 18-Optimierungen, die batteriebetriebenen Sensoren ermöglichen, innerhalb eines 1-Watt-Budgets über Satelliten zu übertragen. Asset-Tracking für Landwirtschaft, Öl-Pipelines und Schienenlogistik dominiert massive IoT-Volumina, während Fernventilsteuerung und Netzautomatisierung die kritische IoT-Nachfrage definieren.

Vodafones GEO-plus-LEO-Modell berechnet pro Nachricht und senkt so die Eigentumskosten für Händler, die nur sporadische Statusprüfungen benötigen. Deutsche Telekom kombiniert GEO, LEO und terrestrisches LTE-M, um Reaktionszeiten unter 1 Sekunde für die Industrieautomatisierung zu garantieren, und bestätigt damit, dass hybride Verbindungen deterministische Steuerungsschleifen erfüllen können. Maritime und Luftfahrtbetreiber übernehmen Multi-Orbit-Pakete, die Latenz und Himmelsblick-Verfügbarkeit ausbalancieren; SES's O3b mPOWER liefert 100 Mbit/s pro Flugzeug, genug für gleichzeitiges 4K-Streaming und Telemetrie. Notfallbehörden und Verteidigungsnetzwerke runden die Nachfrage ab und nutzen Satelliten-Resilienz, um die Befehlskontinuität bei Glasfaserunterbrechungen oder Störungen zu gewährleisten.

Nach Endnutzer: Verbraucher treiben den Direkt-zu-Gerät-Anstieg voran

Mobilfunknetzbetreiber machten 31,32 % der Abrechnungen im Jahr 2025 aus, bedingt durch den Großhandelskauf von Satellitenkapazität und den Ausbau von Gateways. Die Verbraucherakzeptanz beschleunigt sich nun mit einem CAGR von 28,67 %, da führende Smartphones Satelliten-SOS, Messaging und bald auch Sprachtelefonie integrieren. NTT DOCOMOs Markteinführung im Geschäftsjahr 2026 wird Japan zum ersten asiatischen Markt machen, auf dem alltägliche Nutzer LEO-Abdeckung ohne Hardware-Zusätze nutzen können. T-Mobile bietet Postpaid-Abonnenten bereits kostenlose Satellitennachrichten an und positioniert den Dienst als Resilienzfunktion statt als Luxus.

Unternehmen nutzen gebündelte Verbindungen für Bergbau, Öl und Landwirtschaft, um Latenzanforderungen unter 100 Millisekunden auch an netzfernen Standorten zu erfüllen. Maritime Großunternehmen wie Maersk optimieren Routen über permanente Verbindungen und sparen 3 % Kraftstoff auf Pazifik-Überquerungen. Fluggesellschaften rüsten Kabinen mit Phased-Array-Antennen aus, die 100 Mbit/s pro Passagier versprechen, und wandeln Konnektivität in Zusatzeinnahmen um und verbessern den Flugbetrieb. Verteidigungsbehörden integrieren kommerzielle LEO-Systeme in verschlüsselte Architekturen, erweitern die taktische Bandbreite und härten Netzwerke gegen Störungen in einem einzigen Orbit.

Geografische Analyse

Nordamerika machte 2025 35,70 % des Umsatzes aus, gestützt durch FCC-Meilensteine bei der Spektrumsteilung und das BEAD-Programm in Höhe von 42,45 Milliarden USD, das hybride Bereitstellungen in Hochkostenregionen subventioniert. Die Vereinigten Staaten dienen als Innovationszentrum, da AT&T Kuiper-Backhaul mit Glasfaser bündelt, T-Mobile PCS-Band-Direkt-zu-Zelle in der Beta-Phase betreibt und Verizon Satellitenleitungen für FirstNet-Notfalldrohnen nutzt. Kanadas Telus und Bell investierten in AST SpaceMobile, um den Dienst auf nördliche Territorien auszuweiten, während Mexiko die Lizenzierung vereinfachte, um ausländischen Konstellationen den Direktverkauf ohne lokale Partner zu ermöglichen, was Starlinks ländliche Abdeckung beschleunigt.

Der asiatisch-pazifische Raum führt das Wachstum an, mit einem prognostizierten CAGR von 25,41 % bis 2031. Chinas Fonds in Höhe von 15 Milliarden CNY verpflichtet staatliche Netzbetreiber, die Interoperabilität zwischen inländischen Konstellationen und SA-5G-Kernnetzen bis 2027 zu validieren. Indiens Direktive schreibt vor, dass jede neue abgelegene 5G-Basisstation Satelliten-Backhaul unterstützen muss, und Bharti Airtels OneWeb-Allianz unterstreicht den Schwung privater Netzbetreiber. Japans frühe kommerzielle Markteinführung im Jahr 2026 durch NTT DOCOMO positioniert Verbraucher für eine landesweite Direkt-zu-Gerät-Abdeckung, während Südkorea 200 Milliarden KRW in einheimische Gateway-Technologie investiert, um seine Abhängigkeit von ausländischen Lieferanten zu verringern. Australien leitet 1,2 Milliarden AUD in regionale Konnektivität und setzt Starlink-Backhaul für Bergbau und indigene Gemeinschaften ein.

Europa schreitet durch politische Harmonisierung voran, bleibt jedoch uneinheitlich. Die 2025 veröffentlichten RSPG-Leitlinien legen den Rahmen für Direkt-zu-Gerät fest, aber Leistungsflussgrenzwerte und Gerätezertifizierungen unterscheiden sich noch von Land zu Land, was europaweite Einführungen verlangsamt. Das IRIS2-Projekt mit einem Volumen von 6 Milliarden EUR garantiert souveränes Routing und 5G-Kernintegration und unterstützt inländische Hersteller und Startanbieter. Vodafone und AST SpaceMobile werden den Dienst in Deutschland, Spanien und dem Vereinigten Königreich bis Ende 2026 aktivieren und damit die kommerzielle Tragfähigkeit vor rückständigen Märkten beweisen. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einer früheren Phase, obwohl Brasiliens Regulierungsbehörde Kuiper und Starlink 2025 lizenziert hat und die Staaten des Golfkooperationsrats mit Thuraya und Inmarsat verhandeln, um Wüstenkorridore abzudecken.

Wettbewerbslandschaft

Kein Unternehmen kontrolliert mehr als 15 % des globalen Umsatzes, was zu einem moderaten Fragmentierungsgrad führt, doch Fusionen und Übernahmen beschleunigen sich. SES schloss 2025 eine Übernahme von Intelsat im Wert von 3,1 Milliarden USD ab und kombinierte 100 GEO-Satelliten mit 26 mPOWER-MEO-Satelliten, um latenzselektive Pakete für Luftfahrt-, Maritime- und Regierungsnutzer zu vermarkten. Amazons vertikal integrierte Kuiper-Sparte zählt 200 Satelliten im Orbit und wird bis Q1 2026 in fünf Ländern kommerziellen Dienst starten und dabei die AWS-Edge-Präsenz nutzen, um Rechen- und Speicherleistung zu verkaufen.

AST SpaceMobile erzielte im Q4 2025 einen Umsatz von 54 Millionen USD aus vorverkaufter Kapazität an Vodafone, AT&T und Rakuten und prognostiziert 140 Millionen USD im Jahr 2026, wenn es auf 20 Satelliten skaliert. Die Spektrumstrategie differenziert die Marktführer. SpaceX nutzt bestehende PCS-Bänder unter strengen FCC-Leistungsfluss-Dichteregeln und ermöglicht so ländliche Abdeckung ohne neue Handset-Hardware.

Lynk Global trägt NB-IoT-geistiges Eigentum zu 3GPP bei und sichert sich Lizenzeinnahmen, auch wenn seine Konstellation beim Volumenausbau zurückbleibt. Traditionelle GEO-Betreiber rüsten softwaredefinierten Nutzlasten für elastische Strahlformung nach, verlängern die Lebensdauer von Anlagen und steigern den Umsatz pro Hertz. Die Startökonomie bleibt ein Unsicherheitsfaktor; sollten die Kosten für wiederverwendbare Schwerlastraketen um weitere 30 % sinken, könnten LEO-Platzhirsche ihre Raumfahrzeuganzahl verdreifachen und den Preisschirm der GEO-Betreiber untergraben.

Marktführer im Bereich hybride terrestrisch-satellitäre Telekommunikationsnetzwerke

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Eutelsat S.A.

Intelsat S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Telus investierte in AST SpaceMobile und verpflichtete sich, bis Ende 2026 kanadische Direkt-zu-Gerät-Dienste einzuführen.

- Februar 2026: NTT DOCOMO bestätigte den Starlink-gestützten Direkt-zu-Zelle-Dienst für das frühe Geschäftsjahr 2026.

- Dezember 2025: Der siebte BlueBird-Satellit wurde gestartet und erhöhte den Systemdurchsatz auf 120 Mbit/s für unmodifizierte Smartphones.

Globaler Berichtsumfang des Marktes für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke

Der Bericht über den Markt für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Plattform (Satellitenkonstellationen, terrestrische Infrastruktur, Nutzergeräte sowie Edge-Knoten und Gateways), Anwendung (Notfall- und Katastrophenschutzkommunikation, maritime Konnektivität, Luftfahrt-IFC und ATC-Backup, ländliches und abgelegenes Breitband, Internet der Dinge (massives IoT, kritisches IoT), Verteidigungs- und Sicherheitsnetzwerke sowie weitere Anwendungen), Endnutzer (Behörden und Verteidigungseinrichtungen, Schifffahrtsbetreiber und OEMs, Fluggesellschaften und UAV-Betreiber, Mobilfunknetzbetreiber (MNOs), Unternehmen und KMUs, Verbraucher (Direkt-zu-Gerät) sowie weitere Endnutzerindustrien) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Satellitenkonstellationen |

| Terrestrische Infrastruktur (RAN und Kernnetz) |

| Nutzergeräte (Handsets, CPE, IoT) |

| Edge-Knoten und Gateways |

| Notfall- und Katastrophenschutzkommunikation |

| Maritime Konnektivität |

| Luftfahrt-IFC und ATC-Backup |

| Ländliches und abgelegenes Breitband |

| Internet der Dinge (massives IoT, kritisches IoT) |

| Verteidigungs- und Sicherheitsnetzwerke |

| Weitere Anwendungen |

| Behörden und Verteidigungseinrichtungen |

| Schifffahrtsbetreiber und OEMs |

| Fluggesellschaften und UAV-Betreiber |

| Mobilfunknetzbetreiber (MNOs) |

| Unternehmen und KMUs |

| Verbraucher (Direkt-zu-Gerät) |

| Weitere Endnutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Plattform | Satellitenkonstellationen | ||

| Terrestrische Infrastruktur (RAN und Kernnetz) | |||

| Nutzergeräte (Handsets, CPE, IoT) | |||

| Edge-Knoten und Gateways | |||

| Nach Anwendung | Notfall- und Katastrophenschutzkommunikation | ||

| Maritime Konnektivität | |||

| Luftfahrt-IFC und ATC-Backup | |||

| Ländliches und abgelegenes Breitband | |||

| Internet der Dinge (massives IoT, kritisches IoT) | |||

| Verteidigungs- und Sicherheitsnetzwerke | |||

| Weitere Anwendungen | |||

| Nach Endnutzer | Behörden und Verteidigungseinrichtungen | ||

| Schifffahrtsbetreiber und OEMs | |||

| Fluggesellschaften und UAV-Betreiber | |||

| Mobilfunknetzbetreiber (MNOs) | |||

| Unternehmen und KMUs | |||

| Verbraucher (Direkt-zu-Gerät) | |||

| Weitere Endnutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz für hybride terrestrisch-satellitäre Telekommunikationsnetzwerke?

Der Umsatz des Marktes wird voraussichtlich von 13,2 Milliarden USD im Jahr 2026 auf 33,45 Milliarden USD bis 2031 steigen, ein CAGR von 20,44 %.

Welche Region wird die meisten neuen Nutzer hinzugewinnen?

Der asiatisch-pazifische Raum zeigt die steilste Wachstumskurve mit einem prognostizierten CAGR von 25,41 %, unterstützt durch Betreibertests in China, Japan und Indien.

Wann werden Smartphones Satellitennachrichten im Massenmarkt anbieten?

In Ende 2025 integrierte Chipsätze unterstützen dies bereits, und Massenmarkt-Handsets unter 400 USD werden die Funktion voraussichtlich bis 2027 beinhalten.

Welcher Anteil des Umsatzes im Jahr 2025 entfiel auf Hardware?

Hardware machte 54,55 % des Umsatzes im Jahr 2025 aus und umfasst Satelliten, Starts und Dual-Mode-Geräte.

Welche Anwendung wächst am schnellsten?

IoT-Dienste, von Asset-Tracking bis zur Industrieautomatisierung, werden bis 2031 voraussichtlich mit einem CAGR von 26,45 % wachsen.

Seite zuletzt aktualisiert am: