Größe und Marktanteil des Satellitenkommunikationsmarkts im Verteidigungssektor

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 6.58 Milliarden US-Dollar |

| Marktgröße (2031) | 8.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Satellitenkommunikationsmarkts im Verteidigungssektor von Mordor Intelligence

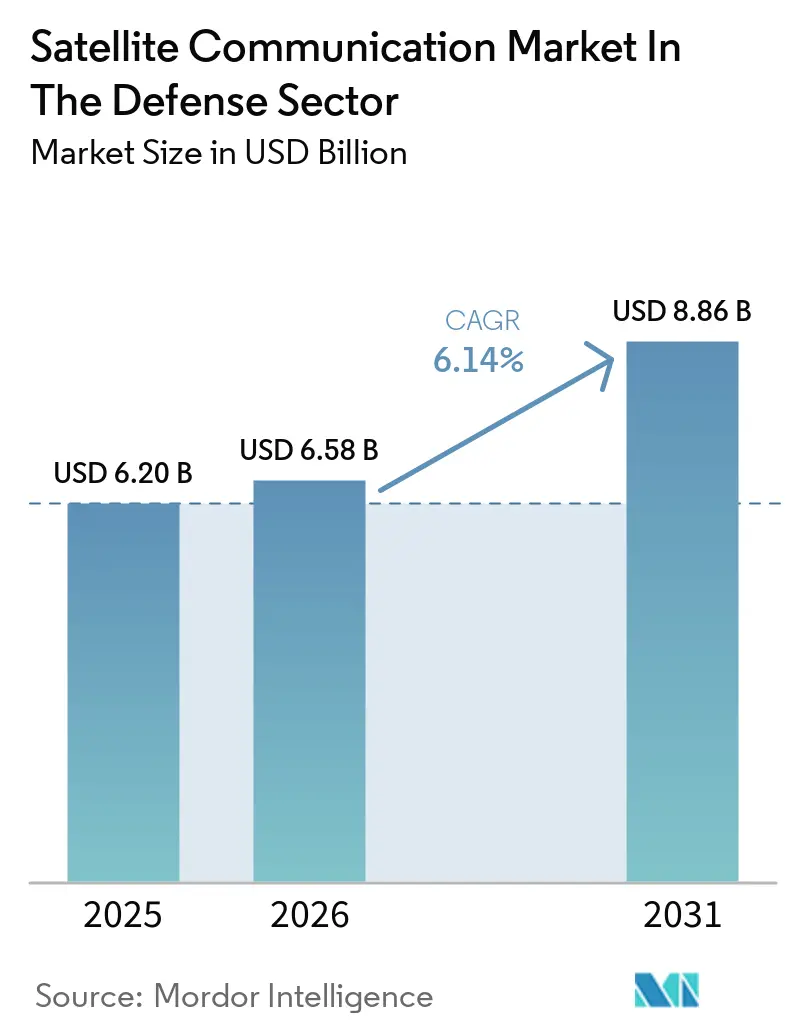

Es wird erwartet, dass die Marktgröße des Satellitenkommunikationsmarkts im Verteidigungssektor von 6,20 Milliarden USD im Jahr 2025 auf 6,58 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,14 % über den Zeitraum 2026–2031 einen Wert von 8,86 Milliarden USD erreichen wird. Anhaltende Bedrohungen durch elektronische Angriffe, Cyber-Einbrüche und orbitale Überlastung veranlassen Verteidigungsplaner, sich von Einzelorbit-Netzwerken abzuwenden und auf proliferierte Konstellationen umzusteigen, die Niedrig-, Mittel- und geostationäre Orbitassets für eine kontinuierliche globale Abdeckung schichten. Der steigende Erwerb kommerzieller Kapazitäten, exemplarisch verdeutlicht durch den 40-prozentigen Anstieg der kommerziellen SATCOM-Ausgaben der U.S. Space Force im Haushaltsjahr 2025, zeigt, wie die operative Dringlichkeit die Kostenminimierung nun überwiegt. Plattformdigitalisierung, spektrumsagile Funkgeräte und optische Intersatelliten-Links erweitern den Datendurchsatz weiter, während Managed-Services-Modelle den Budgetschwerpunkt von Investitionsausgaben auf Betriebsausgaben verlagern – ein attraktives Angebot, da sich die Erneuerungszyklen verkürzen und die Kosten für die Trümmerminderung steigen.

Wichtigste Erkenntnisse des Berichts

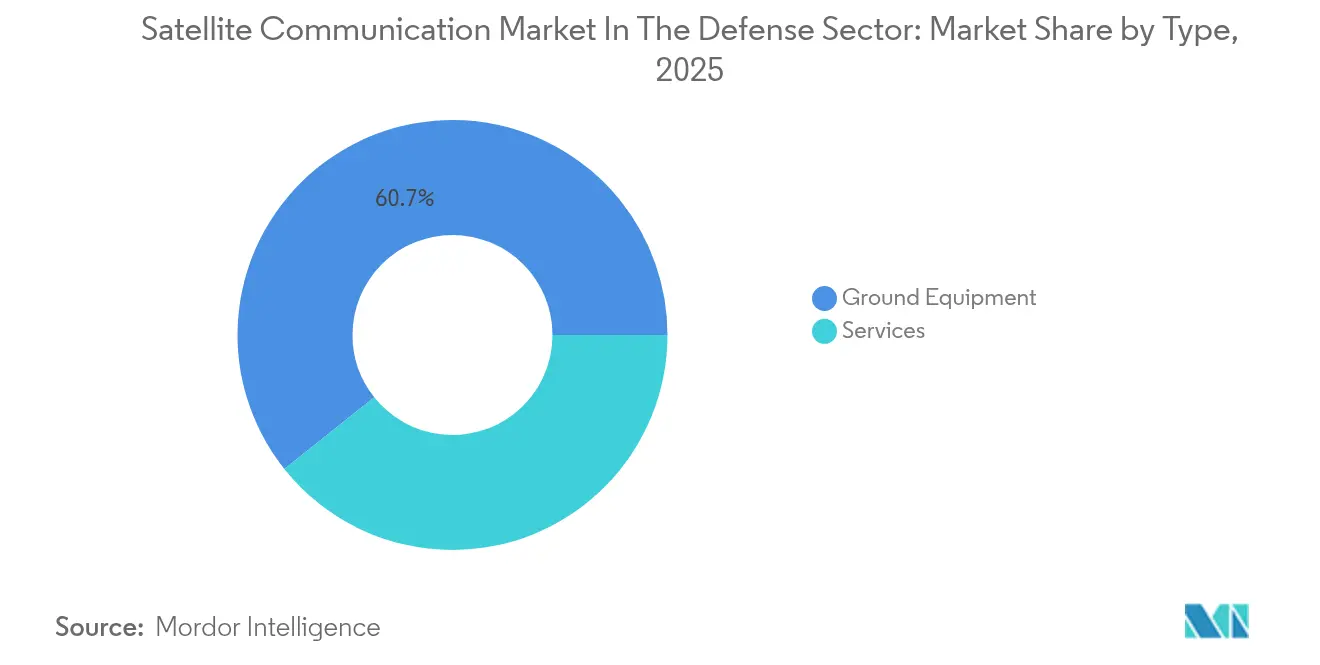

- Nach Typ entfiel auf Bodenausrüstung im Jahr 2025 ein Marktanteil von 60,70 % am Satellitenkommunikationsmarkt im Verteidigungssektor; Dienstleistungen werden voraussichtlich bis 2031 die schnellste CAGR von 7,03 % verzeichnen.

- Nach Plattform hielten Landstreitkräfte im Jahr 2025 einen Anteil von 38,10 % am Satellitenkommunikationsmarkt im Verteidigungssektor, während luftgestützte Systeme zwischen 2026 und 2031 mit einer CAGR von 6,74 % wachsen sollen.

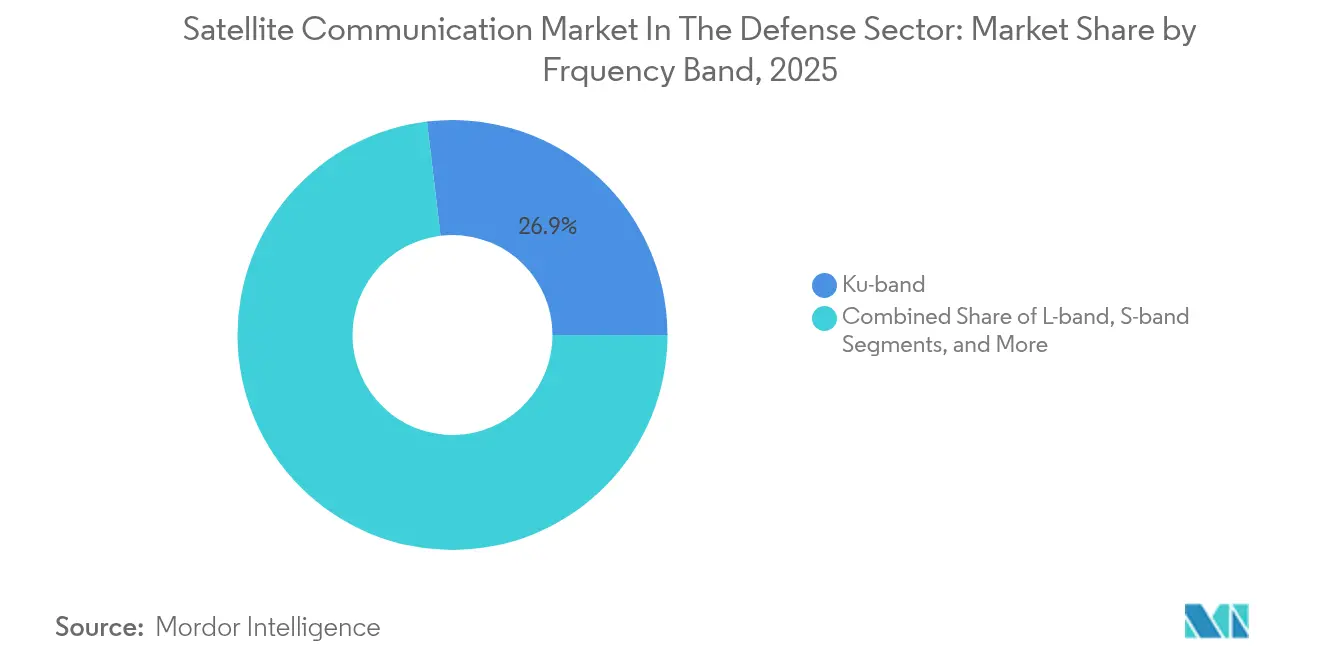

- Nach Frequenz behielt das Ku-Band im Jahr 2025 einen Anteil von 26,90 % am Satellitenkommunikationsmarkt im Verteidigungssektor; das Ka-Band wird voraussichtlich mit der schnellsten CAGR von 7,88 % bis 2031 wachsen.

- Nach Anwendung hielt Führung und Kontrolle im Jahr 2025 einen Anteil von 36,00 % am Satellitenkommunikationsmarkt im Verteidigungssektor; Aufklärung, Überwachung und Erkundung sollte bis 2031 mit einer CAGR von 7,54 % wachsen.

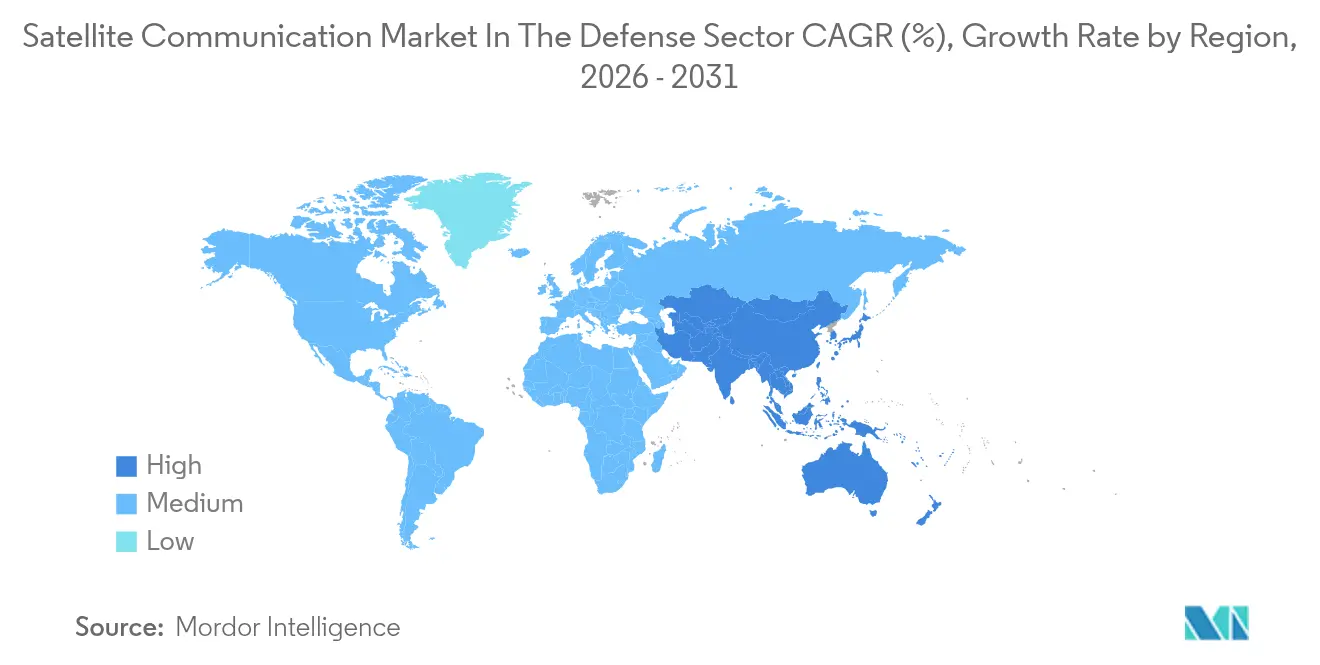

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,80 %; Asien-Pazifik wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 7,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends im Satellitenkommunikationsmarkt im Verteidigungssektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Echtzeit- Datenverbindungen für netzwerkzentrierte Kriegsführung | +1.8% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicheres SATCOM für unbemannte Systeme | +1.5% | Global – schnellste Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von Kleinsatelliten-Konstellationen | +1.2% | Global – angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere Verteidigungsbudgets für die SATCOM-Modernisierung | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Optische Intersatelliten-Links zur Entlastung der HF-Überlastung | +0.8% | Global – frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von 5G-NTN-Standards | +0.7% | Global – Schwerpunkt Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Datenverbindungen für netzwerkzentrierte Kriegsführung

Netzwerkzentrierte Operationen hängen von einer ununterbrochenen, latenzarmen Konnektivität ab – eine Anforderung, die veraltete geostationäre Architekturen am taktischen Rand kaum erfüllen können. Das Pentagon hat 248 Millionen USD bereitgestellt, um störungsresistente Konstellationen zu entwickeln, die Niedrig-, Mittel- und geostationäre Orbitassets vernetzen und einzelne Ausfallpunkte eliminieren. Multi-Orbit-Terminals wie das Ka2517 von ThinKom demonstrieren bereits dynamisches Roaming über das O3b-mPOWER-MEO-Netzwerk von SES und GEO-Überlagerungen und halten Verbindungen auch unter gezielten Störungen aufrecht.[1]Space Systems Command, „FY-2025 Haushaltsrechtfertigung für kommerzielles SATCOM”, spaceforce.mil Kampferfahrungen in der Ukraine haben den Wert kommerzieller Kapazitäten als Rückhalt für militärische Gateways bestätigt und zu Doktrinaktualisierungen geführt, die kommerzielles SATCOM als erstrangiges Asset und nicht als Redundanz letzter Instanz behandeln. Softwaredefinierte Funkgeräte integrieren nun adaptives Nulling, sodass Streitkräfte bei steigenden Störungen auf sauberere Kanäle wechseln können, und Routing-Algorithmen auf Konstellationsebene gleichen Verkehrslasten aus, um Latenzgrenzen einzuhalten. Da die Sensorfusion auf allen Plattformen zunimmt, bevorzugen Betreiber As-a-Service-Verträge, die Bandbreitenelastizität garantieren, ohne eine Hardware-Erneuerung zu erzwingen.[2]ThinKom Solutions, „Ka2517 Terminal Datenblatt”, thinkom.com

Proliferation unbemannter Systeme mit Bedarf an sicherem SATCOM

Unbemannte Luftfahrzeuge, Seefahrzeuge und Bodenroboter steigern den Theaterbedarf an gesicherten Verbindungen jenseits der Sichtlinie. Das Hawkeye III Lite VSAT von L3Harris ist ein Beispiel für die neue Generation robuster Terminals, die mehrere Orbits in wenigen Minuten automatisch erfassen und hochauflösende Videostreams auch während der Bewegung aufrechterhalten.[3]L3Harris Technologies, „Hawkeye III Lite VSAT Spezifikationen”, l3harris.com Durch künstliche Intelligenz aktivierte Nutzlasten vervielfachen die Datenmengen und zwingen zur Einführung von Ka-Band mit höherer Frequenz und optischen Querverbindungen, um die Latenz zu begrenzen. Die Niederprofilantennen MPT von Orbit Communication Systems integrieren Trägheitsnavigationseinheiten für Plattformagilität und bieten gleichzeitig eine Verschlüsselung, die fortgeschrittenen Informationssicherungsstandards entspricht. Da ungesicherte Verbindungen zur Übernahme von Fahrzeugen führen, bestehen militärische Käufer auf Frequenzsprung- und quantenresistenten Verschlüsselungsschichten, selbst bei vorübergehenden Leasingverträgen. Kommerzielle Betreiber haben darauf reagiert, indem sie Regierungsstufen eingerichtet haben, die Spektrum reservieren, die Cybersicherheit stärken und vorrangige Wiederherstellungsklauseln bereitstellen.

Schneller Aufbau widerstandsfähiger Kleinsatelliten-Konstellationen

Disaggregierte LEO-Flotten verteilen Fähigkeiten auf Hunderte von Knoten und verringern die Auswirkungen eines einzelnen Satellitenausfalls. Die Überprüfung der Proliferated Warfighter Space Architecture der Space Development Agency durch die Aerospace Corporation stellt fest, dass Tranche 0 und Tranche 1 mehr als 500 Satelliten in polare und mittelgeneigte Umlaufbahnen bringen, um Raketenwarnung, Verfolgung und Kommunikationsschichten im Rahmen von Festpreisverträgen bereitzustellen. Schwere Starship-Klasse-Trägerraketen könnten die Kosten pro Kilogramm um 40–50 % senken, was die Nachschubwirtschaft transformiert und jährliche Erneuerungszyklen ermöglicht. Resilienz ergibt sich nun aus der schieren Knotenanzahl in Verbindung mit automatisiertem Mesh-Networking, das um verlorene Verbindungen herumleitet. Programmbüros bevorzugen daher Dienstabonnements, die eine aggregierte Leistung über die Lebensdauer der Konstellation garantieren und den logistischen Aufwand für die Wartung im Orbit oder die Flottenausmusterung minimieren.

Steigende Verteidigungsbudgets für die SATCOM-Modernisierung

Haushaltsdokumente der NATO beschreiben eine Verlagerung hin zu weltraumgestützter Konnektivität. Die deutsche Beschaffung SATCOMBw Stufe 3 im Wert von 2,2 Milliarden EUR sichert souveräne GEO-Kapazitäten, ergänzt durch MEO-Gateways für die Arktisabdeckung. Der Pilotvertrag der U.S. Army mit SES für SATCOM als verwalteten Dienst setzt einen Maßstab für ergebnisbasierte Beschaffung, bei der Anbieter das Lebenszyklusrisiko tragen und Kapazitätsreserven aufrechterhalten. Analysen des Congressional Budget Office legen nahe, dass, obwohl die Startkosten stark gesunken sind, die Konstellationsausgaben dennoch neue Finanzierungsmechanismen erfordern, um mit den zweijährigen Bewilligungszyklen in Einklang zu kommen. Regierungen im asiatisch-pazifischen Raum folgen diesem Beispiel: Indien kombiniert seine GAGAN-Ergänzung mit einem teilstreitkräfteübergreifenden SATCOM-Backbone, und das japanische Kabinettsbüro finanziert X-Band-Upgrades im Rahmen seines Quasi-Zenith-Programms zur Sicherung der indopazifischen Verbindungswege.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Cyber-Einbruch- und Störanfälligkeiten | –1.2% | Global – am höchsten in umkämpften Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Startkosten | –0.9% | Global – Schwellenländer besonders belastet | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Weltraumtrümmerminderung | –0.6% | Global – am akutesten im LEO | Langfristig (≥ 4 Jahre) |

| HF-Spektrum- Konflikt mit 5G | –0.5% | Global – dichte städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Einbruch- und Störanfälligkeiten von SATCOM-Netzwerken

Gegnerische Fortschritte in der elektronischen Kriegsführung legen vorhersehbare Satellitenpässe und standardisierte Protokolle offen. Vorfälle mit GPS-Spoofing veranschaulichen, wie selbst bescheidene Leistungssender Logistikknoten lahmlegen können, während kommerzielle Gateways, die für zivile Betriebszeiten ausgelegt sind, militärische Härtungsschwellen selten erfüllen. Die Integration von 5G-Nicht-terrestrischen-Netzwerk-Standards erweitert zwar die Abdeckung, vergrößert aber auch die Angriffsfläche, da Hacker domänenübergreifende Protokoll-Handshakes ausnutzen. Verteidigungsministerien beschleunigen daher die Einführung von Spreizspektrum-, Niedrigwahrscheinlichkeits-Abfang-Wellenformen und quantensicheren Verschlüsselungsschlüsseln. Diese Gegenmaßnahmen erhöhen die Terminalkomplexit und den Preis und können den Ersatz veralteter Assets verzögern.

Hohe Kapital- und Startkosten der SATCOM-Infrastruktur der nächsten Generation

Obwohl wiederverwendbare Trägerraketen die Starttarife gesenkt haben, bleibt die Gesamtsystemwirtschaftlichkeit anspruchsvoll. CBO-Schätzungen zeigen, dass selbst bei reduzierten Startgebühren der Aufbau globaler LEO-Architekturen für Raketenabwehrkommunikation noch 30–40 % mehr Mittel verschlingen könnte als gleichwertige GEO-Programme, wenn der schnelle Nachschubsbedarf berücksichtigt wird. Kurze LEO-Lebensdauern von 5–7 Jahren erhöhen die Lebenszykluskosten, während Fertigungsengpässe bei strahlungsgehärteten Chipsätzen die Lieferzeiten verlängern. Kleinere Nationen und Schwellenländer stützen sich daher auf kommerzielle Hosted-Payload-Vereinbarungen, aber die Abhängigkeit von ausländischen Netzwerken birgt Eventualrisiken, wenn Exportkontrollen verschärft werden oder Betreiber im Krisenfall den kommerziellen Datenverkehr priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen entwickeln sich zum Wachstumsmotor

Bodenausrüstung behielt im Jahr 2025 einen Anteil von 60,70 % am Satellitenkommunikationsmarkt im Verteidigungssektor, gestützt durch den umfangreichen Bestand an festen und mobilen Antennen, Modems und Transceivern, der seit den frühen 2000er Jahren eingesetzt wird. Terminal-Upgrades konzentrieren sich nun auf elektronisch gesteuerte Phased-Arrays, die den Platzbedarf reduzieren und Multi-Orbit-Roaming ermöglichen. Softwaredefinierte Modems führen spontane Wellenformwechsel durch, um die Konnektivität in umkämpften Bändern aufrechtzuerhalten, während portalbasierte Verwaltungssuiten Kommandeuren Einblick in den Verbindungszustand über Flotten hinweg geben.

Dienstleistungen werden jedoch voraussichtlich die stärkste CAGR von 7,03 % verzeichnen, was den Wandel vom Hardware-Besitz zum Kapazitätsabonnement bestätigt. Der NATO-Vertrag im Wert von 200 Millionen EUR mit SES für verwaltete O3b-mPOWER-Bandbreite verkörpert die Nachfrage nach skalierbarem Durchsatz ohne neuen Bodenbedarf. Im Rahmen dieser Konstrukte übernehmen Anbieter die Satellitenabschreibung, das Obsoleszenzrisiko und Startverzögerungen, sodass Streitkräfte Kapital in Benutzerausrüstung und Cyberabwehr umleiten können. Lebenszyklusanalysen zeigen auch, dass Servicemodelle die Gesamtbetriebskosten senken, wenn die Konstellationserneuerungsperioden unter 10 Jahre fallen – eine Schwelle, der viele LEO-basierte Systeme nun näherkommen.

Nach Plattform: Luftgestützte Anwendungen treiben Innovationen voran

Landplattformen dominierten im Jahr 2025 den Satellitenkommunikationsmarkt im Verteidigungssektor mit einem Anteil von 38,10 %, was jahrzehntelange Investitionen in fahrzeugmontierte Systeme und feste Kommandoposten widerspiegelt. Die luftgestützte Kategorie führt das Wachstum jedoch mit einer CAGR von 6,74 % an, angetrieben durch den erweiterten Einsatz von Drohnen mit mittlerer Höhe und langer Ausdauer sowie Drehflügler-ISR-Flugzeugen. Hybridradios von L3Harris kombinieren SATCOM-, Sichtlinien- und Mobilfunkverbindungen in einem einzigen Gehäuse, vereinfachen die Flugzeugintegration und gewährleisten Redundanz.

Das luftgestützte Wachstum resultiert auch aus Modernisierungsprogrammen für bemannte Flugzeuge, die veraltete Ku-Band-Radomkuppeln durch leichtere Ka-Band- oder Dualband-Aperturen ersetzen, um Echtzeit-Sensor-Streaming zu unterstützen. Passagiertransportflotten, die für medizinische Evakuierung oder VIP-Missionen eingesetzt werden, fordern nun verschlüsseltes Breitband, das mit kommerzieller Inflight-Konnektivität vergleichbar ist, was Integratoren wie Gogo Business Aviation dazu veranlasst, GEO-LEO-ATG-Hybride für militarisierte Konfigurationen anzupassen. Da die Sortierate unter der Doktrin verteilter Operationen zunimmt, wird Bandbreitenelastizität unverzichtbar und positioniert verwaltete Dienste als Standard-Beschaffungsweg.

Nach Frequenzband: Ka-Band beschleunigt das Wachstum

Das Ku-Band behielt im Jahr 2025 einen Anteil von 26,90 % am Satellitenkommunikationsmarkt im Verteidigungssektor dank etablierter Terminalbestände und bewährter globaler Strahlabdeckung. Die Mittelband-Eigenschaften der Frequenz balancieren Regenabschwächungsresistenz mit Antennengröße und machen sie zum Arbeitspferd für veraltete Kommandoposten. Das Ka-Band wird jedoch voraussichtlich bis 2031 eine CAGR von 7,88 % verzeichnen, unterstützt durch hochdurchsatzfähige GEO-Raumfahrzeuge und mit Querverbindungen ausgestattete LEO-Flotten, die die Latenz drastisch reduzieren. Optische Intersatelliten-Links überlagern Ka-Träger, um Datenverkehr oberhalb der Atmosphäre zu leiten, die Anzahl der Bodenhops zu minimieren und bodenbasiertes Jamming zu vereiteln.

Spektrumbehörden bevorzugen Ka, weil seine breiteren Bandbreitenzuteilungen den Druck in überlasteten Ku- und X-Bändern verringern. Streitkräfte schätzen auch die kleineren Schüsseldurchmesser, die bei 27–40 GHz möglich sind, was den Luftwiderstand auf luftgestützten Plattformen verringert und die thermische Signatur auf Bodenfahrzeugen reduziert. Dennoch erfordert atmosphärische Dämpfung in feuchten Theatern adaptive Kodierung und Modulation sowie Standortdiversität, um Verfügbarkeitsziele zu erreichen, was Planer zu einer Mehrband-Haltung drängt, die Ka für Kapazität mit X-Band für gesicherten Zugang kombiniert.

Nach Anwendung: ISR treibt datenintensives Wachstum voran

Führungs-, Kontroll- und Kommunikationsanwendungen (C3) behielten im Jahr 2025 einen Anteil von 36,00 % am Satellitenkommunikationsmarkt im Verteidigungssektor, was ihre Funktion als digitales Nervensystem widerspiegelt, das verstreute Streitkräfte verbindet. Diese Verbindungen übertragen Sprach-, Lagebeurteilungs- und Blaukraft-Verfolgungsdaten – Aufgaben, die moderate Latenz tolerieren, aber hohe Zuverlässigkeit erfordern. Investitionen konzentrieren sich auf kryptografische Agilität und Gateway-Virtualisierung, die es Streitkräften ermöglichen, kommerzielle und militärische Netzwerke ohne manuelle Neukonfiguration zu durchqueren.

Aufklärung, Überwachung und Erkundung (ISR) wird voraussichtlich mit einer CAGR von 7,54 % wachsen, angetrieben durch die Notwendigkeit, Vollbewegungsvideo, synthetische Aperturradar- und Signalaufklärungsdaten nahezu in Echtzeit an Fusionszentren zu übermitteln. Der C5ISR-Rahmenvertrag von Viasat im Wert von 568 Millionen USD demonstriert das Ausmaß der Bandbreiten- und Cyberhärtungsausgaben, die Regierungen nun für datenzentrierte Operationen bereitstellen. Die Miniaturisierung von Nutzlasten platziert fortschrittliche Sensoren auf kleineren Drohnen, vervielfacht Erfassungspunkte und belastet veraltete Ku-Band-Strahlen. Die Lösung liegt in elastischen Ka- oder optischen Backbones, dynamischen Multicast-Protokollen und On-Orbit-Verarbeitung, die Daten vor dem Downlink komprimiert oder analysiert, um Konflikte zu begrenzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,80 % des Umsatzes, verankert durch US-Modernisierungsprogramme, die geschichtete Resilienz priorisieren, und durch Kanadas Five-Eyes-Verpflichtungen, die interoperable Gateways erfordern. Das Commercial Augmentation Space Reserve-Modell der U.S. Space Force formalisiert den Zugang zu kommerziellen Kapazitäten in Krisenzeiten und verankert Servicevereinbarungen, die Kapazitätsreserven und Cyberpriorität garantieren. Die Tiefe der Industriebasis gewährleistet eine schnelle Terminal-Einführung und sichere Wellenformzertifizierung, was der Region ermöglicht, die Einführung optischer Querverbindungen und quantensicherer Verschlüsselung voranzutreiben.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 7,78 % verzeichnen, katalysiert durch Chinas BeiDou-Expansion, Indiens teilstreitkräfteübergreifende SATCOM-Roadmap und Japans vom Kabinett genehmigte X-Band-Upgrades. Souveränitätsbedenken treiben die Finanzierung indigener Programme voran, während Quad-Nationen-Übungen Interoperabilitätsstandards vorantreiben. Australiens Langstreckenangriffs- und Seefernaufklärungsplattformen sind auf Satelliten-Backhauls angewiesen, die weite ozeanische Lücken überbrücken, was eine stetige Nachfrage nach GEO-MEO-LEO-Hybriden schafft. Die regionale Markttiefe wird durch Südkoreas Kleinsatellitenplan weiter gestärkt, der darauf abzielt, bis Ende des Jahrzehnts mehr als 40 Mikrosatelliten für Bildübertragung und sichere Kommunikation zu vernetzen.

Europa beschleunigt seine Ausgaben infolge erhöhter Sicherheitsspannungen. Deutschlands SATCOMBw Stufe 3 verankert eine kontinentale Verlagerung hin zu souveränen Fähigkeiten, ergänzt durch Frankreichs Syracuse IV und das britische Skynet 6, die beide Ka-Band-Durchsatz und elektronischen Schutz betonen. Das IRIS²-Rahmenwerk der Europäischen Union versucht, kommerzielle und staatliche Nachfrage in einem einzigen Beschaffungsinstrument zu bündeln, obwohl Mitgliedstaaten über Governance- und Exportkontrollimplikationen diskutieren. Die Übernahme von Intelsat durch SES konsolidiert GEO- und MEO-Flotten unter einem europäischen Dach, aber nationale Sicherheitsüberprüfungen untersuchen die historischen Joint Ventures des Unternehmens, um technologische Souveränität zu gewährleisten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und dynamisch. Traditionelle Hauptauftragnehmer – Airbus Defence and Space, Thales Alenia Space und Lockheed Martin – behalten ihre Stellung bei klassifizierten Gateways und sicherem Wellenformdesign. Doch vertikal integrierte Neueinsteiger wie SpaceX komprimieren die Wertschöpfungskette, indem sie Start, Raumfahrzeugherstellung und Breitbanddienste besitzen, was es ihnen ermöglicht, Incumbents bei Preis und Erneuerungsrhythmus zu unterbieten.

Strategische Allianzen gleichen diese Disruption aus. Airbus kooperiert mit Northrop Grumman für das britische Skynet-Programm und kombiniert europäische Satellitenbaugruppen mit US-amerikanischer Missionsnutzlast-Expertise. Terminal-Anbieter schwenken auf softwaredefinierte Multi-Orbit-Produkte um; ThinKom, Kymeta und Get SAT bieten jeweils elektronisch gesteuerte Antennen an, die Konstellationen ohne manuelle Ausrichtung automatisch wechseln. Managed-Services-Anbieter – SES, Viasat, Inmarsat Government – differenzieren sich durch Cybersicherheitsüberlagerungen und auf Verteidigungseskalationsszenarien zugeschnittene Servicevereinbarungen.

Innovationsschwerpunkte umfassen nun KI-basierte Netzwerkorchestrierung, die Verbindungsverschlechterungen vorhersagt, quantenresistente Schlüsselverteilung und HF-optische Hybridnutzlasten. Unternehmen, die domänenübergreifende Resilienz, schnelle Fertigung und regulatorische Compliance nachweisen können, sind am besten positioniert, da Regierungen Kapazitätskäufe für Kampf- und humanitäre Missionen bündeln. Der Preiswettbewerb verschärft sich dennoch, da die Startkosten sinken und Standard-Satellitenbaugruppen zur Ware werden, was die Konsolidierung beschleunigt, wie sie durch SES-Intelsat und die mögliche Fusion zwischen Eutelsat und OneWeb exemplifiziert wird.

Marktführer im Satellitenkommunikationsmarkt im Verteidigungssektor

Thales Group

Inmarsat Communications

Iridium Communications Inc.

KVH Industries Inc.

Orbcomm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Motorola Solutions stimmte der Übernahme von Silvus Technologies für 4,4 Milliarden USD zuzüglich eines potenziellen Earn-outs von 600 Millionen USD zu und fügte damit schwer erkennbare MANET-Wellenformen hinzu, die für umkämpfte Umgebungen optimiert sind.

- Januar 2025: Gilat Satellite Networks schloss die Übernahme von Stellar Blu Solutions für 98 Millionen USD ab und erweiterte damit das Angebot an elektronisch gesteuerten Multi-Orbit-Antennen für Verteidigungsmobilitätsplattformen.

- Dezember 2025: Viasat sicherte sich einen IDIQ-Vertrag im Wert von 568 Millionen USD von der U.S. General Services Administration zur Bereitstellung von C5ISR-Konnektivität für mehrere Behörden.

- November 2024: Comtech erhielt einen Auftrag der U.S. Navy im Wert von 50 Millionen USD für SLM-5650B-Satellitenmodems mit fortschrittlichen Anti-Jamming-Modi.

Berichtsumfang zum Satellitenkommunikationsmarkt im Verteidigungssektor

Satellitenkommunikation ist die Übertragung von Signalen über einen Satelliten in Form eines Strahls modulierter Wellen zwischen der Sende- und der Empfangsantenne. Diese Signale werden verstärkt und zur Empfangsantenne auf der Erdoberfläche zurückgesendet. Künstliche Satelliten senden und empfangen analoge und digitale Signale, die Daten wie Töne, Fotos und Videos enthalten, an und von einem oder mehreren Standorten weltweit. Der globale Satellitenkommunikationsmarkt im Verteidigungssektor ist vielfältig, komplex und stark von technologischen Veränderungen, Vorschriften und Investitionsentscheidungen von Regierungen und dem privaten Sektor beeinflusst.

Der Satellitenkommunikationsmarkt im Verteidigungssektor ist segmentiert nach Typ (Bodenausrüstung und Dienstleistungen), Anwendung (Überwachung und Verfolgung, Fernerkundung, Katastrophenwiederherstellung und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Bodenausrüstung | Antennen |

| Modems und Transceiver | |

| Terminals (Manpack, Fly-Away, Fahrzeugmontiert) | |

| Dienstleistungen | Verwaltete SATCOM-Dienste |

| Leasing, Integration und Wartung |

| Landstreitkräfte |

| Seestreitkräfte |

| Luftgestützt (Bemannt und Unbemannt) |

| L-Band |

| S-Band |

| C-Band |

| X-Band |

| Ku-Band |

| Ka-Band |

| Q/V und Optisch (Laser) |

| Führung, Kontrolle und Kommunikation (C3) |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Fernerkundung und Erdbeobachtung |

| Katastrophenhilfe und humanitäre Operationen |

| Elektronische Aufklärung (ELINT und SIGINT) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Türkei | |

| Israel | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Bodenausrüstung | Antennen |

| Modems und Transceiver | ||

| Terminals (Manpack, Fly-Away, Fahrzeugmontiert) | ||

| Dienstleistungen | Verwaltete SATCOM-Dienste | |

| Leasing, Integration und Wartung | ||

| Nach Plattform | Landstreitkräfte | |

| Seestreitkräfte | ||

| Luftgestützt (Bemannt und Unbemannt) | ||

| Nach Frequenzband | L-Band | |

| S-Band | ||

| C-Band | ||

| X-Band | ||

| Ku-Band | ||

| Ka-Band | ||

| Q/V und Optisch (Laser) | ||

| Nach Anwendung | Führung, Kontrolle und Kommunikation (C3) | |

| Aufklärung, Überwachung und Erkundung (ISR) | ||

| Fernerkundung und Erdbeobachtung | ||

| Katastrophenhilfe und humanitäre Operationen | ||

| Elektronische Aufklärung (ELINT und SIGINT) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Türkei | ||

| Israel | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Satellitenkommunikationsmarkt im Verteidigungssektor im Jahr 2026?

Er beläuft sich auf 6,58 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,14 % einen Wert von 8,86 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Dienstleistungen, angetrieben durch verwaltete Bandbreite und Lebenszyklusauslagerung, werden voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen.

Warum gewinnt das Ka-Band für militärische Verbindungen an Bedeutung?

Ka bietet breitere Bandbreite, kleinere Antennen und Kompatibilität mit hochdurchsatzfähigen Satelliten, was höhere Datenraten für ISR-Missionen ermöglicht.

Was macht Asien-Pazifik zur am schnellsten wachsenden Region?

Souveräne Raumfahrtprogramme in China, Indien und Japan sowie Australiens Bedarf an Langstreckenkommunikation treiben bis 2031 eine CAGR von 7,78 % voran.

Wie beeinflussen unbemannte Systeme die Nachfrage?

Anhaltende Operationen jenseits der Sichtlinie erfordern sichere, latenzarme Verbindungen und fördern die Einführung von Multi-Orbit-Terminals und verschlüsselten Wellenformen.

Welche Faktoren begrenzen das Wachstum trotz steigender Budgets?

Cyber-Anfälligkeiten, hohe Lebenszykluskosten für LEO-Konstellationen und HF-Spektrumkonflikte mit 5G bleiben wesentliche Hemmnisse für die Expansion.

Seite zuletzt aktualisiert am: