Marktgröße und Marktanteil für Satellitenkommunikation im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

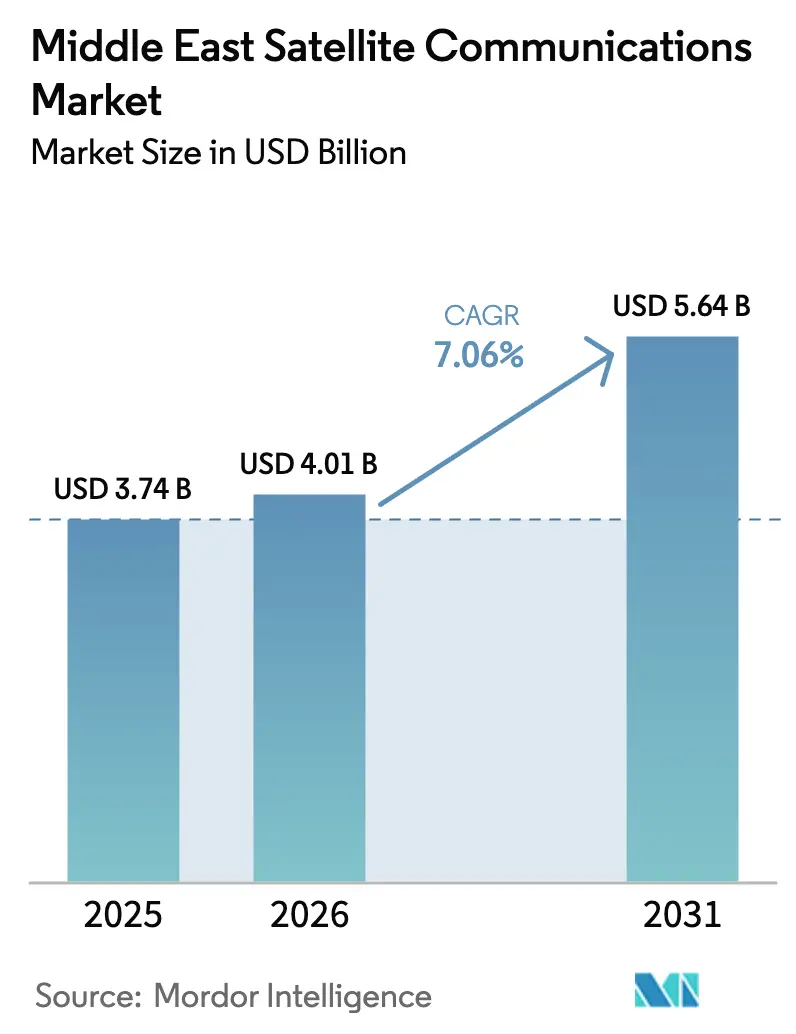

| Marktgröße im Basisjahr (2025) | 3.74 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitenkommunikation im Nahen Osten von Mordor Intelligence

Die Marktgröße für Satellitenkommunikation im Nahen Osten wird voraussichtlich von USD 3,74 Milliarden im Jahr 2025 und USD 4,01 Milliarden im Jahr 2026 auf USD 5,64 Milliarden bis 2031 anwachsen, was einer CAGR von 7,06 % zwischen 2026 und 2031 entspricht. Laufende Programme zur universellen Breitbandversorgung, die zunehmende Einführung von IoT in abgelegenen Ölfeldern und aggressive Rollouts in niedrigen Erdumlaufbahnen (LEO) beschleunigen die Einnahmequellen in den Bereichen Dienstleistungen, Ausrüstung und Plattformen. Betreiber verlagern Kapital in Richtung Multi-Orbit-Netzwerke, um die Latenz zu reduzieren und gleichzeitig die geostationäre Ausfallsicherheit zu nutzen – eine Strategie, die durch die beschleunigten Lizenzierungsregime Saudi-Arabiens und der VAE gestärkt wird. Die Nachfrage nach Konnektivität in der Seefahrt und im Luftverkehr sowie Mandate zur Methanüberwachung erweitern die adressierbare Basis für Daten- und Fernerkundungsnutzlasten, während softwaregesteuerte Satelliten wie Eutelsat Quantum die Markteinführungszeit für neue Anwendungen verkürzen. Gleichzeitig belasten Spektrumüberlastungen entlang des 57°O–64°O-Bogens und anhaltende Engpässe bei strahlungsgehärteten Chips weiterhin die Bereitstellungspläne.

Wichtigste Erkenntnisse des Berichts

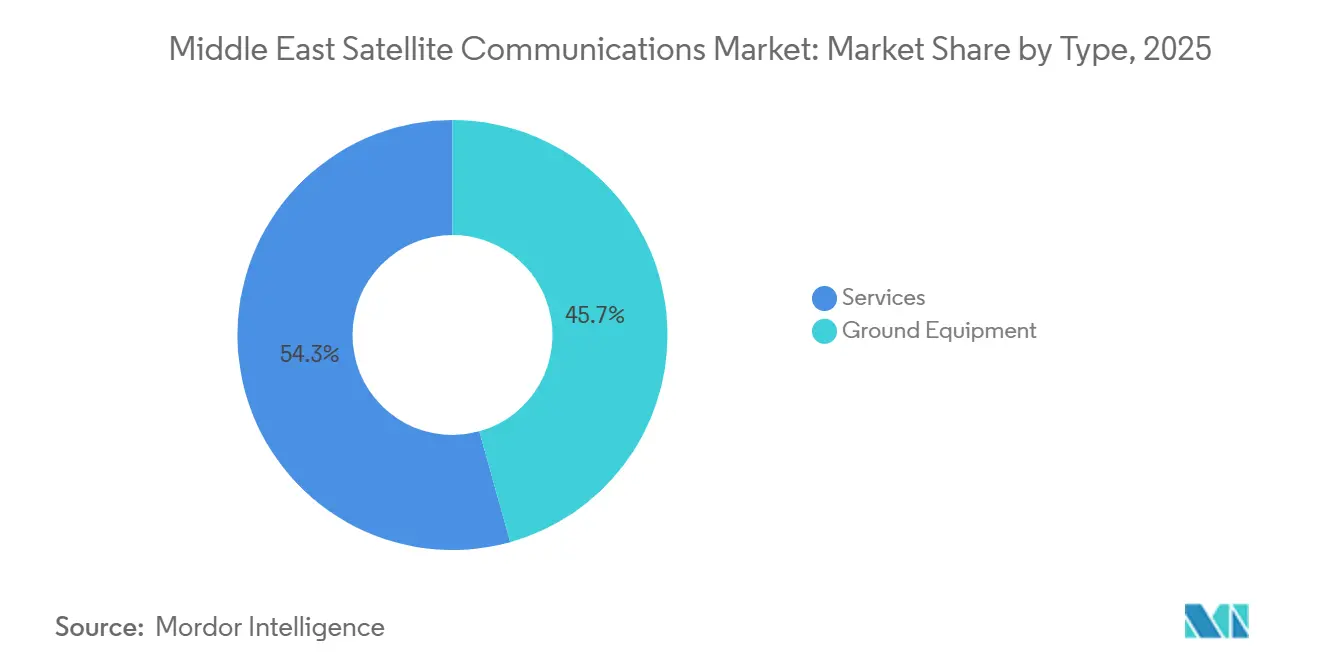

- Nach Typ führten Dienstleistungen mit einem Anteil von 54,32 % am Markt für Satellitenkommunikation im Nahen Osten im Jahr 2025, während der Dienstleistungsumsatz bis 2031 mit einer CAGR von 7,52 % prognostiziert wird.

- Nach Plattform entfielen maritime Plattformen im Jahr 2025 auf 32,11 % des Umsatzes, während die luftgestützte Plattform voraussichtlich mit der schnellsten CAGR von 7,81 % über 2026–2031 wachsen wird.

- Nach Frequenzband hielt das Ku-Band im Jahr 2025 einen Anteil von 41,71 % an der Marktgröße für Satellitenkommunikation im Nahen Osten, während das Ka-Band bis 2031 eine CAGR von 7,96 % anstrebt.

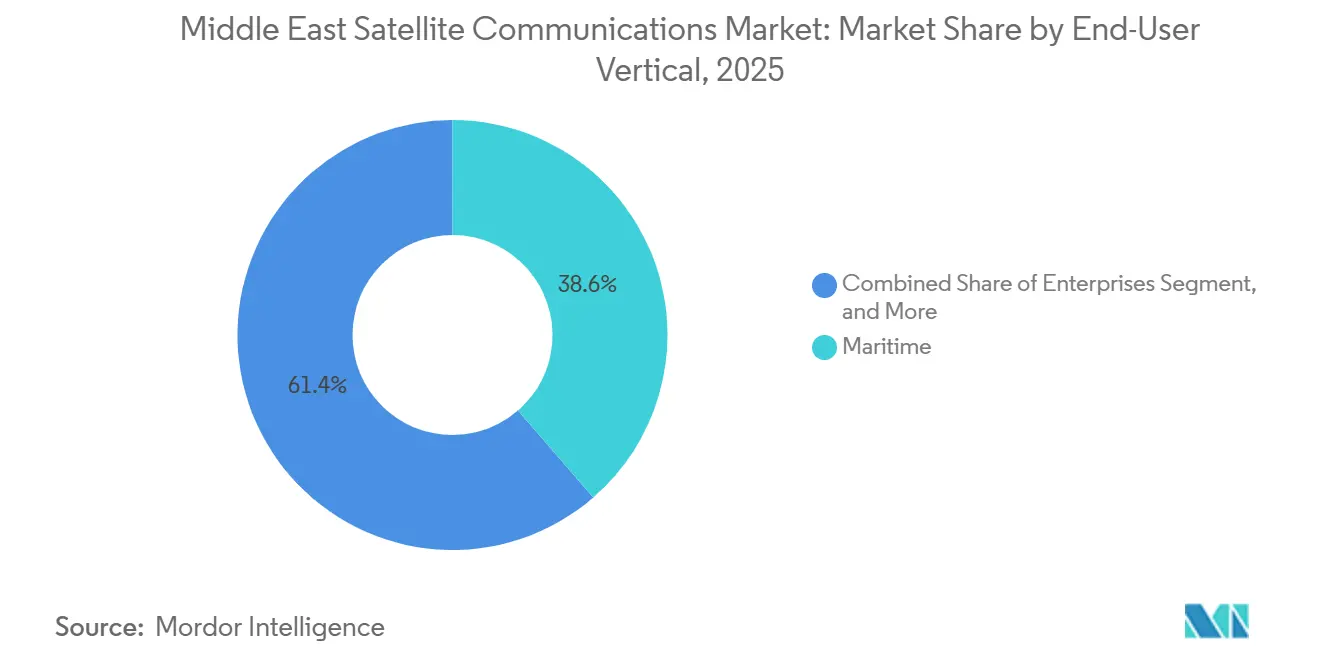

- Nach Endnutzer hielten maritime Nutzer im Jahr 2025 einen Anteil von 38,63 %, während Unternehmen voraussichtlich die stärkste CAGR von 8,12 % bis 2031 verzeichnen werden.

- Nach Anwendung repräsentierte die Datenkommunikation im Jahr 2025 47,92 % des Umsatzes, während die Fernerkundung voraussichtlich mit einer CAGR von 7,78 % während 2026–2031 wachsen wird.

- Nach Land erfasste Saudi-Arabien im Jahr 2025 29,63 % des Umsatzes, und die Vereinigten Arabischen Emirate werden voraussichtlich mit einer CAGR von 8,02 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Satellitenkommunikation im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von IoT-fähiger Ölfeld-Ausrüstung | +1.2% | Saudi-Arabien, VAE, Oman, Katar | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von VSAT-basierter maritimer Konnektivität | +1.5% | Golfschifffahrtsrouten, Rotes Meer, Arabisches Meer | Kurzfristig (≤ 2 Jahre) |

| Regierungsprogramme für universelles Breitband | +1.8% | Saudi-Arabien und VAE | Mittelfristig (2–4 Jahre) |

| Wachstum privater Intersatelliten-Relaynetzwerke | +0.9% | Bodenknoten des GCC-Konsortiums | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Satelliten-Backhaul für private 5G-Netzwerke | +1.3% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Ausweitung kooperativer Weltraumtiefenmissionen | +0.4% | VAE als Leitpartner, regionale Partner | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von IoT-fähiger Ölfeld-Ausrüstung

Die Entscheidung von Saudi Aramco, Bohranlagen im Jahr 2024 flächendeckend mit OneWeb-LEO-Backhaul auszustatten, signalisierte einen Wandel von intermittierenden VSAT-Verbindungen hin zu einer dauerhaften Sensorkonnektivität, die eine Echtzeitüberwachung von Druck, Temperatur und Methanleckagen ermöglicht.[1]Saudi Aramco, "Aramco and OneWeb Partner to Advance Satellite Connectivity," aramco.com Der S-Band-Mobilsatellitenstart von Saudi Telecom Company im Jahr 2024 ermöglicht es vorgelagerten Betreibern, Satellitenverkehr in zentrale Mobilfunknetze zu integrieren und den Kapitalaufwand um bis zu 40 % zu senken. Risikokapital für spezialisierte Anbieter, exemplarisch durch OQ Technologys Kapitalaufnahme von USD 13 Millionen, senkt die Gerätekosten auf unter USD 50 pro Terminal. Methanüberwachungssatelliten von GHGSat nahmen im September 2024 den kommerziellen Betrieb für Aramco auf und verwandelten die Emissionseinhaltung in einen wiederkehrenden Konnektivitätsumsatzstrom. Schließlich haben die neuen L- und S-Band-Zuteilungen der ITU für maschinentypische Kommunikation einen Spektrumengpass beseitigt und ermöglichen es Betreibern im Nahen Osten, IoT-Verbindungen ohne Interferenzen zu skalieren.[2]Internationale Fernmeldeunion, "WRC-23-Ergebnisse," itu.int

Schnelle Einführung von VSAT-basierter maritimer Konnektivität

Pauschalpreispakete von Starlink für LEO senkten die Kosten pro Megabyte um fast 70 % gegenüber herkömmlichen GEO-Tarifen und trieben nicht-geostationäre Systeme auf einen prognostizierten Kapazitätsanteil von 98 % auf Schiffen bis 2034. Viasats Fleet Xpress nach der Fusion sichert weiterhin mehrjährige Golfschifffahrtsverträge, doch Kunden fordern nun hybride GEO-plus-LEO-Redundanz, um die Sicherheitsmandate der Internationalen Seeschifffahrtsorganisation zu erfüllen. Der flächendeckende VSAT-Rollout von Zamil Offshore im Jahr 2024 unterstreicht, dass Arbeitsboote als digitale Knotenpunkte fungieren und Bohrtelemetrie an Küstenkontrollzentren weiterleiten. Die VAE-Regulierungsbehörden erteilten im November 2024 maritime Starlink-Lizenzen und schufen damit einen technologieneutralen Präzedenzfall, der den Wettbewerb beschleunigt und die Preise drückt. Technische Blaupausen aus den 5G-ROUTES-Fährversuchen, die nahtlose Ku- und Ka-Band-Übergaben bewiesen, werden nun für Routen im Roten Meer und im Arabischen Golf adaptiert.[3]IEEE, "5G-ROUTES Maritime Connectivity Trials," ieeexplore.ieee.org

Regierungsprogramme für universelles Breitband

Saudi-Arabiens Roadmap für nicht-terrestrische Netzwerke schreibt eine Breitbandabdeckung von 95 % der Landfläche bis 2030 vor, reserviert neue Ka- und Q/V-Band-Kanäle und drängt Betreiber zur Installation von Multi-Gigabit-Gateways. Die Raumfahrtdienstleistungspolitik der VAE senkt die Satellitenlizenzgebühren um 40 % und beschleunigt Genehmigungen für LEO-Unternehmen, die in lokale Teleports investieren – ein Schritt, der bereits Eutelsat- und Starlink-Bodenknoten nach Dubai gelockt hat. Saudi Telecom Company zahlte USD 175 Millionen im Voraus für AST SpaceMobile-Kapazität und unterstreicht damit, wie politische Ziele in Großaufträge umgewandelt werden, die Konstellationsrollouts risikoärmer machen. Der erste GCC-Workshop zur Weltraumkooperation erarbeitete einen Entwurfsplan für gemeinsame Bodenstationen und gegenseitiges Spektrum, der Einsparungen von 20–30 % bei den Infrastrukturkosten verspricht. Diese Maßnahmen erweitern gemeinsam den Markt für Satellitenkommunikation im Nahen Osten, indem sie unterversorgte Binnengebiete und Offshore-Zonen erschließen.

Steigende Nachfrage nach Satelliten-Backhaul für private 5G-Netzwerke

Energiekonzerne und Smart-City-Entwickler installieren private 5G-Kerne in Raffinerien, Häfen und Bergwerken; Satelliten-Backhaul ermöglicht es ihnen, Faserlücken zu überbrücken und über nationale Grenzen hinweg zu roamen. Saudi-Arabien, die VAE und Katar sind Vorreiter bei den Bereitstellungen, wobei frühe Pilotprojekte Downlink-Geschwindigkeiten von 400–600 Mbps über Ka-Band-Gateways zeigen. Die regionalen 3GPP-Release-17-Standards für nicht-terrestrische Netzwerke, die 2024 regional übernommen wurden, ermöglichen eine nahtlose Mobilität zwischen Mobilfunkmasten und LEO-Verbindungen und reduzieren die Integrationskomplexität. Hardwarelieferanten haben mit robusten Nutzerterminals reagiert, die für 55 °C Wüstenhitze ausgelegt sind und einen ganzjährigen Außeneinsatz ermöglichen. Da sich Netzwerkscheiben vervielfältigen, erwarten Betreiber, dass Satelliten ultrazuverlässigen Niedriglatenzverkehr für autonome Drohnen und Pipeline-Roboter übertragen, was die adressierbaren Umsatzpools im Markt für Satellitenkommunikation im Nahen Osten weiter vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und grenzüberschreitende Frequenzstreitigkeiten | -1.1% | GCC-Bogen 57°O–64°O | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Hochdurchsatz-Satelliten-Upgrades | -0.8% | Global, betrifft Yahsat und Arabsat | Mittelfristig (2–4 Jahre) |

| Geopolitische Einschränkungen bei Startdienstleistungen | -0.3% | Übertragungseffekte aus Iran und Syrien | Kurzfristig (≤ 2 Jahre) |

| Mangel an strahlungsgehärteten Chips | -0.5% | Globale Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und grenzüberschreitende Frequenzstreitigkeiten

Der Bogen 57°O–64°O beherbergt Yahsat-, Intelsat- und SES-Satelliten, die dichte Ka- und Ku-Band-Strahlen betreiben, was wenig Raum für neue Anmeldungen ohne bilaterale Koordination lässt. Betreiber sehen sich nun mit Verzögerungen von 12–24 Monaten konfrontiert, da Nachbarn Interferenzklauseln aushandeln – ein Hindernis, das neue Kapazitäten für den Markt für Satellitenkommunikation im Nahen Osten verlangsamt. Die VAE-Regulierungsbehörden räumen ein, dass das Q/V-Band den Druck lindern könnte, doch die hohe Luftfeuchtigkeit am Golf erzwingt kostspielige Leistungsmargen. Der schnelle Rollout von Starlink-Terminals löste Forderungen nach saudischen Preisuntergrenzen aus und verdeutlicht die politische Fragmentierung. Eine Lücke zur europäischen Q/V-Band-Harmonisierung besteht weiterhin und erschwert die Beschaffung und Versicherung für regionale Flotten.

Hohe Investitionskosten für Hochdurchsatz-Satelliten-Upgrades

Strahlungsgehärtete Prozessoren weisen Preisaufschläge von 300–500 % auf, was die vollständigen GEO-Nutzlastaustauchkosten weit über USD 250 Millionen treibt und Upgrade-Zyklen auf über acht Jahre ausdehnt. Trägerraketen sind weiterhin knapp, und Versicherungszeichner bestehen auf bewährten Teilelisten. Arabsats BADR-8 verwendete optische Wellenleiter, um einige Komponentenbeschränkungen zu umgehen, doch die Technologie ist nicht für jede Transponderklasse im Feldeinsatz erprobt. Beschleunigte Einbrenntests verlängern die Vorlaufzeiten um neun Monate, fixieren ältere Chipsätze und begrenzen die Agilität. Bis regionale Gießereien raumfahrttaugliche Linien qualifizieren, werden Investitionskostenbelastungen die Flottenexpansion dämpfen und das Gesamtwachstum im Markt für Satellitenkommunikation im Nahen Osten mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen übertreffen Ausrüstung, da wiederkehrende Umsatzmodelle an Bedeutung gewinnen

Dienstleistungen trugen im Jahr 2025 54,32 % zum Marktanteil für Satellitenkommunikation im Nahen Osten bei, und das Segment verfolgt eine CAGR von 7,52 % bis 2031. Das Aufkommen von nicht-terrestrischen Direkt-zu-Gerät-Angeboten, validiert durch Saudi Telecom Companys Vorauszahlung von USD 175 Millionen an AST SpaceMobile, erweitert die adressierbare Basis über maritime und Luftfahrtnischen hinaus. Erdbeobachtungsabonnements, die an die Emissionsüberwachung geknüpft sind, sind ein weiterer schnell wachsender Bereich, unterstützt durch GHGSats Bildgebungsverträge. Bodenausrüstung hielt einen Anteil von 45,68 %, doch die Verbreitung softwaregesteuerter Nutzerterminals verlängert die Austauschzyklen und dämpft das Wachstum der Hardwareeinnahmen. Chinesische Anbieter, die Ku- und Ka-Band-Kits 40–50 % unter westlichen Marktführern anbieten, zwingen lokale Lieferanten, auf verwaltete Dienstleistungen umzuschwenken, was die Verlagerung der Region hin zu wiederkehrenden Einnahmen im Markt für Satellitenkommunikation im Nahen Osten verstärkt.

Die Ausrüstungsnachfrage bleibt kurzfristig solide für Hochdurchsatz-VSATs, die auf Offshore-Versorgungsschiffen und abgelegenen Bohrstandorten eingesetzt werden. Betreiber co-lokalisieren jedoch nun Netzwerkbetriebszentren mit öffentlichen Clouds in Riad und Dubai, um die Latenz für Unternehmensworkloads zu reduzieren – ein Trend, der weitere Investitionsausgaben für eigenständige Einrichtungen begrenzt. Mit der Reifung von LEO-Flotten wird erwartet, dass die Terminalstandardisierung die Stückpreise unter USD 300 senkt und den Wertanteil weiter in Richtung Bandbreite und Software verschiebt.

Nach Plattform: Luftgestützter Schwung wächst durch Verteidigung und Inflight-Konnektivität

Maritime Plattformen besaßen im Jahr 2025 32,11 % des Umsatzes, verankert durch Tankerverkehr und Offshore-Bohrinseln, doch luftgestützte Konnektivität wird voraussichtlich eine CAGR von 7,81 % bis 2031 verzeichnen. Golffluggesellschaften wie Emirates und Qatar Airways rüsten Großraumflotten mit Ka-Band-Antennen aus, die 100 Mbps pro Passagier liefern, und positionieren die Luftfahrt als Schaufenster für hochkapazitätes LEO-Trunking. L3Harris' USD 843 Millionen schweres Golden-Dome-Satellitenprogramm unterstreicht den regionalen Verteidigungsbedarf an Verbindungen jenseits der Sichtlinie auf Kampfjet-, UAV- und AEW-Plattformen. Landterminals, die Ölraffinerien und ländliche Standorte versorgen, wachsen langsamer, da Glasfaser tiefer in die Wüste vordringt. Tragbare Manpacks sind zwar eine Nische, erzielen aber Aufschläge, weil die 3GPP-Konformität von Thuraya-4 einem einzigen Handgerät ermöglicht, Sprach- und Breitbanddaten bereitzustellen.

Kommerzielle Betreiber testen nun strahlsteuernde Antennen, die nahtlos zwischen GEO-, MEO- und LEO-Satelliten wechseln, Fensterplatzblockierungen in Flugzeugen beseitigen und die Failover-Ausfallsicherheit verbessern. Maritime Marktführer sichern sich gegen Starlink ab, indem sie GEO für Sicherheitsdienste mit LEO für das Wohlbefinden der Besatzung kombinieren und hybride Verträge schaffen, die den Marktanteil erhalten, aber die Marge im Markt für Satellitenkommunikation im Nahen Osten unter Druck setzen.

Nach Frequenzband: Ka-Band entwickelt sich zum bevorzugten Wachstumsmotor

Ku-Band-Systeme hielten im Jahr 2025 einen Anteil von 41,71 % am Markt für Satellitenkommunikation im Nahen Osten, dank ausgereifter Hardware und breiter installierter Basis. Dennoch ist das Ka-Band auf dem Weg zu einer CAGR von 7,96 % bis 2031, da Betreiber eine höhere Spektraleffizienz und 16-fache Frequenzwiederverwendung anstreben. SES und Intelsat räumen ein, dass Ku-Band-Überlastung neue Inflight-Projekte in Richtung Ka-Band drängt, trotz stärkerer Regendämpfung in feuchten Küstengebieten. Das L-Band, gestützt durch Thuraya-4, behält seinen Nutzen für Handheld-Sprache, IoT und sicherheitskritische Dienste. Das C-Band gleitet weiter ab, da Rundfunkveranstalter auf Glasfaser und OTT-Verteilung umsteigen. Regulierungsbehörden, die Q/V-Band-Zubringerleitungen evaluieren, könnten Terabit-Gateway-Durchsatz freischalten, doch die Geräte-Ökosysteme sind noch im Entstehen.

Kosten-pro-Bit-Metriken begünstigen zunehmend das Ka-Band und fallen bei Satelliten der nächsten Generation unter USD 200 pro Megabit pro Sekunde. Die Minderung von Regenschwund durch adaptive Kodierung und Standortdiversität verringert Leistungslücken und positioniert das Ka-Band als De-facto-Wahl für neue Breitbandnutzlasten, die künftige Expansionen der Marktgröße für Satellitenkommunikation im Nahen Osten unterstützen werden.

Nach Endnutzer-Vertikale: Unternehmen führen die Wachstumskurve beim privaten 5G-Backhaul an

Maritime Nutzer hielten im Jahr 2025 einen Umsatzanteil von 38,63 %, was die Schiffsdichte im Golf widerspiegelt, doch das Unternehmenssegment wird voraussichtlich mit einer CAGR von 8,12 % bis 2031 beschleunigen. Energieunternehmen integrieren Satellitenleitungen in private 5G-Kerne für Bohrungen, Wartungsdrohnen und Echtzeitanalysen. Verteidigungsministerien bleiben ein solider zweiter Platz und finanzieren widerstandsfähige Befehlsschleifen, die sich vom Jemen bis zum Horn von Afrika erstrecken. Medienbeiträge schrumpfen, da Streaming die Verteilung dominiert und Betreiber wie Arabsat Transponder für Daten- und Regierungskanäle umwidmen. Agrarpilotprojekte in Katar und Oman nutzen Satellitenbilder mit Submeter-Auflösung und Schmalband-IoT-Sensoren zur Optimierung der Bewässerung und bieten einen frühen Einblick in diversifizierte Nachfragepools, die die Expansion des Marktes für Satellitenkommunikation im Nahen Osten aufrechterhalten werden.

Unternehmens-CIOs bewerten Satellitenkonnektivität zunehmend anhand von Cloud-Latenzbudgets statt roher Megabit. Diese Verlagerung begünstigt latenzarme LEO-Pfade, die mit verwalteter Sicherheit gebündelt sind, und eröffnet weiße Flecken für Integratoren, die in SD-WAN und Zero-Trust-Overlays versiert sind. Mit der Harmonisierung der Spektrumregeln werden grenzüberschreitende Unternehmens-VPNs voraussichtlich zur größten inkrementellen Quelle von Bandbreitenaufträgen.

Nach Anwendung: Fernerkundung steigt durch Emissionseinhaltung

Datenkommunikation trug im Jahr 2025 47,92 % des Umsatzes bei und umfasst Breitband, IoT-Backhaul und Unternehmens-VPNs. Die Fernerkundung wird jedoch voraussichtlich eine CAGR von 7,78 % verzeichnen, angetrieben durch obligatorische Methanverfolgung und Präzisionslandwirtschaftsprogramme. Sprachkommunikation bleibt für maritime Notfälle und militärische Koordination unverzichtbar, wobei Thuraya-4 einen nahtlosen Satelliten-Mobilfunk-Handoff ermöglicht. Der Rundfunk setzt seinen strukturellen Rückzug fort, füllt aber weiterhin regenschwundresistente C-Band-Strahlen für die Notfallwiederherstellung. Niedrigrate-IoT-Pakete werden über L- und S-Band übertragen, während Video- und Cloud-Verkehr hochdurchsatzfähige Ka-Band- und LEO-Leitungen anstreben.

Kommerzielle Regulierungsbehörden knüpfen nun Fackelgasgenehmigungen an eine kontinuierliche satellitengestützte Methanberichterstattung und sichern so die Nachfrage nach Fernerkundungs-Downlinks. Gleichzeitig halten Unternehmens-Cloud-Migrationen das Datenkommunikationsvolumen aufrecht und stellen sicher, dass beide Anwendungsklassen gemeinsam das Wachstum im Markt für Satellitenkommunikation im Nahen Osten unterstützen.

Geografische Analyse

Saudi-Arabien kontrollierte im Jahr 2025 29,63 % des Umsatzes, ermöglicht durch Vision-2030-Subventionen, S-Band-Zuteilungen für nicht-terrestrisches Breitband und Saudi Telecom Companys hochwertige LEO-Verpflichtungen. Der Schritt des Landes, Satelliten-Gateways mit den Internetknoten in Riad und Dschidda zu co-lokalisieren, reduziert die Latenz auf unter 50 Millisekunden und unterstützt die Hyperscale-Cloud-Einführung. Universaldienstziele erfordern die Abdeckung dünn besiedelter Binnengebiete und garantieren einen stetigen Strom von Kapazitätskäufen, der den saudischen Beitrag zur Marktgröße für Satellitenkommunikation im Nahen Osten bis 2031 steigern sollte.

Die Vereinigten Arabischen Emirate werden voraussichtlich mit einer CAGR von 8,02 % am schnellsten wachsen, gestützt durch die Lizenzierungsreformen der TDRA und die frühe Einführung softwaregesteuerter Satelliten durch e&. Die Freizonenvorteile Dubais haben Satellitenbetriebszentren von Eutelsat, Starlink und OneWeb angezogen. Weltraumtiefenmissionen wie die Asteroidengürtel-Sonde der Emirate erweitern das nationale Forschungs- und Entwicklungstalent und befruchten kommerzielle Satellitenkommunikationsprojekte.

Katar nutzt den Doha-Teleport von Es'hailSat, um regionalen Rundfunk- und Unternehmensverkehr zu verankern. Die 4G/5G-fähigen Offshore-Netzwerkversuche von Ooredoo beweisen, dass LEO-Backhaul mit terrestrischer Ericsson-Ausrüstung integriert werden kann, und demonstrieren Vorlagen für Oman und Kuwait. Die wachsende Satellitenfertigung der Türkei verspricht regionale Lieferkettenstabilität, steht jedoch vor Beschaffungshürden bei GCC-Ausschreibungen. Der Rest des Nahen Ostens – Jordanien, Irak, Libanon, Jemen – ist stark auf humanitäre VSAT-Bereitstellungen angewiesen, die von UN-Agenturen geleitet werden, und schafft stabile, wenn auch bescheidene Nachfragenischen.

Wettbewerbslandschaft

Die etablierten GEO-Betreiber Yahsat, Arabsat und Thuraya hatten im Jahr 2025 einen großen Anteil am regionalen Umsatz, sehen sich jedoch zunehmendem Wettbewerb durch LEO-Neueinsteiger Starlink, OneWeb und AST SpaceMobile ausgesetzt. Defensive Maßnahmen umfassen Arabsats Gespräche zur Anmietung von Telesat-Lightspeed-Kapazität und Space42s optische Verbindungsintegration auf Thuraya-4. GEO-Sicherheitskanäle werden mit LEO-Breitband kombiniert, um Latenz- und Redundanzanforderungen zu erfüllen.

Chinesische Terminalanbieter unterbieten westliche Ausrüstung um bis zu 50 % und drängen Cobham und L3Harris dazu, verwaltete Dienstleistungen zu bündeln. Softwaregesteuerte Satelliten wie Eutelsat Quantum ermöglichen es Betreibern, Strahlen über Nacht neu zu positionieren und Bereitstellungszyklen von Monaten auf Stunden zu verkürzen. Optische Intersatelliten-Verbindungen, validiert durch ESA-Terabit-Demonstrationen, sind nun in regionalen Beschaffungsspezifikationen enthalten, während die 3GPP-Konformität direkte Verbindungen in mobile Kerne ohne separate Gateways ermöglicht. Regulatorische Schnellverfahren in Saudi-Arabien und den VAE verstärken die Fluktuation durch niedrigere Einstiegskosten, obwohl Exportkontrollen für strahlungsgehärtete Teile weiterhin etablierten Anbietern mit etablierten Lieferkettenbeziehungen zugutekommen.

Wachstumsnischen umfassen Direkt-zu-Gerät-Breitband, IoT als Dienstleistung für Ölproduzenten und gemeinsame optische Relaynetzwerke. Frühe Allianzen wie stcs USD 175 Millionen schwerer AST-SpaceMobile-Deal bestätigen den kommerziellen Appetit auf Satellitenleitungen in Smartphone-Qualität. Eine Marktkonsolidierung ist möglich, da GEO-Marktführer um LEO-Partnerschaften konkurrieren, um ihren Anteil am wachsenden Markt für Satellitenkommunikation im Nahen Osten zu erhalten.

Marktführer der Branche für Satellitenkommunikation im Nahen Osten

Al Yah Satellite Communications Company PJSC (Yahsat)

Inmarsat Global Limited (now Viasat Inc.)

Arab Satellite Communications Organization

Intelsat S.A.

Eutelsat Communications S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: MBRSC unterzeichnete ein Kooperations-MoU mit kolumbianischen Behörden und erweiterte damit die globalen Partnerschaften der VAE.

- Januar 2026: Es'hailSat präsentierte Teleport-Fähigkeiten auf der IBC 2025, um Rundfunkveranstalter und Unternehmen zu gewinnen.

- Dezember 2025: Space42 und Cobham Satcom veröffentlichten eine vollständige Thuraya-4-Terminalsuite, die den 3GPP-Standards für nicht-terrestrische Netzwerke entspricht.

- November 2025: Space42 aktivierte Thuraya-4, den ersten L-Band-Satelliten mit optischen Intersatelliten-Verbindungen, der Europa, Afrika und den Nahen Osten versorgt.

Berichtsumfang des Marktes für Satellitenkommunikation im Nahen Osten

Satellitenkommunikation ist die Übertragung von Daten und Informationen über Satelliten, die die Erde umkreisen. Sie ermöglicht Fernkommunikation durch die Weiterleitung von Signalen zwischen Bodenstationen und Satellitenempfängern im Orbit und ermöglicht Fernsehübertragungen, Internetzugang und Telefongespräche.

Der Bericht über den Markt für Satellitenkommunikation im Nahen Osten ist segmentiert nach Typ (Bodenausrüstung einschließlich Satelliten-Gateway, VSAT-Ausrüstung, Netzwerkbetriebszentrum, Satelliten-Nachrichtensammelausrüstung; Dienstleistungen einschließlich mobiler Satellitendienste, Erdbeobachtungsdienste), Plattform (Tragbar, Land, Seefahrt, Luftgestützt), Frequenzband (L-Band, C-Band, Ku-Band, Ka-Band), Endnutzer-Vertikale (Seefahrt, Verteidigung und Regierung, Unternehmen, Medien und Unterhaltung, Öl und Gas, Sonstige Endnutzer-Vertikalen), Anwendung (Sprachkommunikation, Datenkommunikation, Rundfunk, Fernerkundung) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Türkei, Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bodenausrüstung | Satelliten-Gateway |

| VSAT-Ausrüstung | |

| Netzwerkbetriebszentrum (NOC) | |

| Satelliten-Nachrichtensammelausrüstung (SNG) | |

| Dienstleistungen | Mobile Satellitendienste (MSS) |

| Erdbeobachtungsdienste |

| Tragbar |

| Land |

| Seefahrt |

| Luftgestützt |

| L-Band |

| C-Band |

| Ku-Band |

| Ka-Band |

| Seefahrt |

| Verteidigung und Regierung |

| Unternehmen |

| Medien und Unterhaltung |

| Öl und Gas |

| Sonstige Endnutzer-Vertikalen |

| Sprachkommunikation |

| Datenkommunikation |

| Rundfunk |

| Fernerkundung |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Türkei |

| Rest des Nahen Ostens |

| Nach Typ | Bodenausrüstung | Satelliten-Gateway |

| VSAT-Ausrüstung | ||

| Netzwerkbetriebszentrum (NOC) | ||

| Satelliten-Nachrichtensammelausrüstung (SNG) | ||

| Dienstleistungen | Mobile Satellitendienste (MSS) | |

| Erdbeobachtungsdienste | ||

| Nach Plattform | Tragbar | |

| Land | ||

| Seefahrt | ||

| Luftgestützt | ||

| Nach Frequenzband | L-Band | |

| C-Band | ||

| Ku-Band | ||

| Ka-Band | ||

| Nach Endnutzer-Vertikale | Seefahrt | |

| Verteidigung und Regierung | ||

| Unternehmen | ||

| Medien und Unterhaltung | ||

| Öl und Gas | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Anwendung | Sprachkommunikation | |

| Datenkommunikation | ||

| Rundfunk | ||

| Fernerkundung | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Satellitenkommunikation im Nahen Osten?

Der Markt wird im Jahr 2026 auf USD 4,01 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 5,64 Milliarden zu erreichen.

Welches Plattformsegment wächst in der Region am schnellsten?

Luftgestützte Konnektivität wird voraussichtlich mit einer CAGR von 7,81 % wachsen, angetrieben durch Inflight-WLAN-Upgrades und Verteidigungsbeschaffungen.

Warum gewinnt das Ka-Band gegenüber dem Ku-Band an Bedeutung?

Das Ka-Band bietet eine größere Bandbreite und höhere Frequenzwiederverwendungsfaktoren, was niedrigere Kosten pro Bit ermöglicht, obwohl eine Minderung von Regenschwund erforderlich ist.

Wie beeinflussen universelle Breitbandmandate die Nachfrage?

Saudi-Arabien und die VAE knüpfen nationale Breitbandziele an Satellitenkompazitätsverträge und garantieren so Verkehr für GEO- und LEO-Betreiber.

Welche Rolle spielen private 5G-Netzwerke beim Marktwachstum?

Unternehmen setzen private 5G-Kerne an abgelegenen Standorten ein und sind für die Abdeckungskontinuität auf Satelliten-Backhaul angewiesen, was das am schnellsten wachsende Endnutzersegment antreibt.

Welches Land wird voraussichtlich das Marktwachstum bis 2031 anführen?

Die Vereinigten Arabischen Emirate werden voraussichtlich die höchste CAGR von 8,02 % verzeichnen, da politische Reformen Multi-Orbit-Betreiber und Bodensegmentinvestoren anziehen.

Seite zuletzt aktualisiert am: