Afrika-SVOD-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

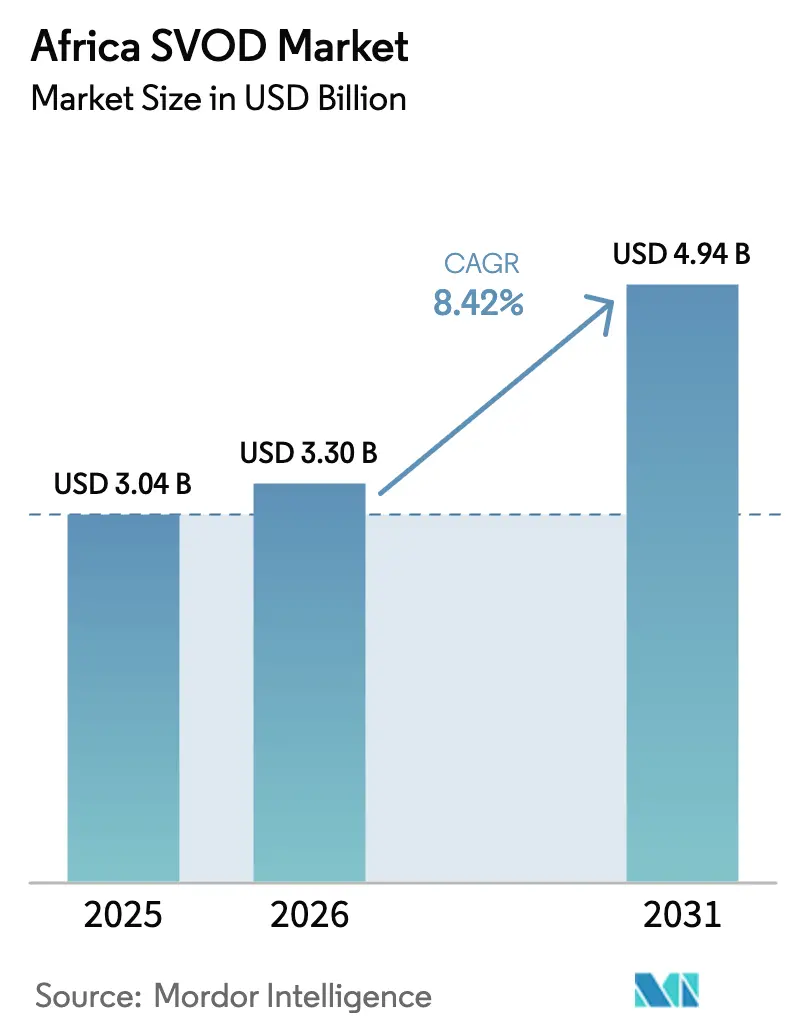

| Marktgröße im Basisjahr (2025) | 3.04 Milliarden US-Dollar |

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-SVOD-Marktanalyse von Mordor Intelligence

Die Größe des Afrika-SVOD-Marktes wurde im Jahr 2025 auf 3,04 Milliarden USD geschätzt und soll von 3,3 Milliarden USD im Jahr 2026 auf 4,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,42 % während des Prognosezeitraums (2026–2031). Die Erschwinglichkeit mobiler Daten, die zunehmende Smartphone-Durchdringung und die Bündelung von Streaming-Tarifen mit Telekommunikationsdiensten bilden die Grundlage dieses Wachstums, während jüngste Fusions- und Übernahmeaktivitäten die Wettbewerbsdynamik neu gestaltet haben. Die Konsolidierung zeigt sich exemplarisch in der Übernahme von MultiChoice durch Canal+, die die panregionale Distribution und Verhandlungsmacht stärkt. Globale Plattformen verschärfen den Wettbewerb durch Lokalisierung von Inhalten und die Nutzung von Partnerschaften, während lokale Investoren und Anreize des öffentlichen Sektors einheimische Produktionen fördern. Diese Treiber erweitern gemeinsam das adressierbare Publikum und stärken die Monetarisierungsmöglichkeiten für alle Anbieterebenen im Afrika-SVOD-Markt.

Wichtigste Erkenntnisse des Berichts

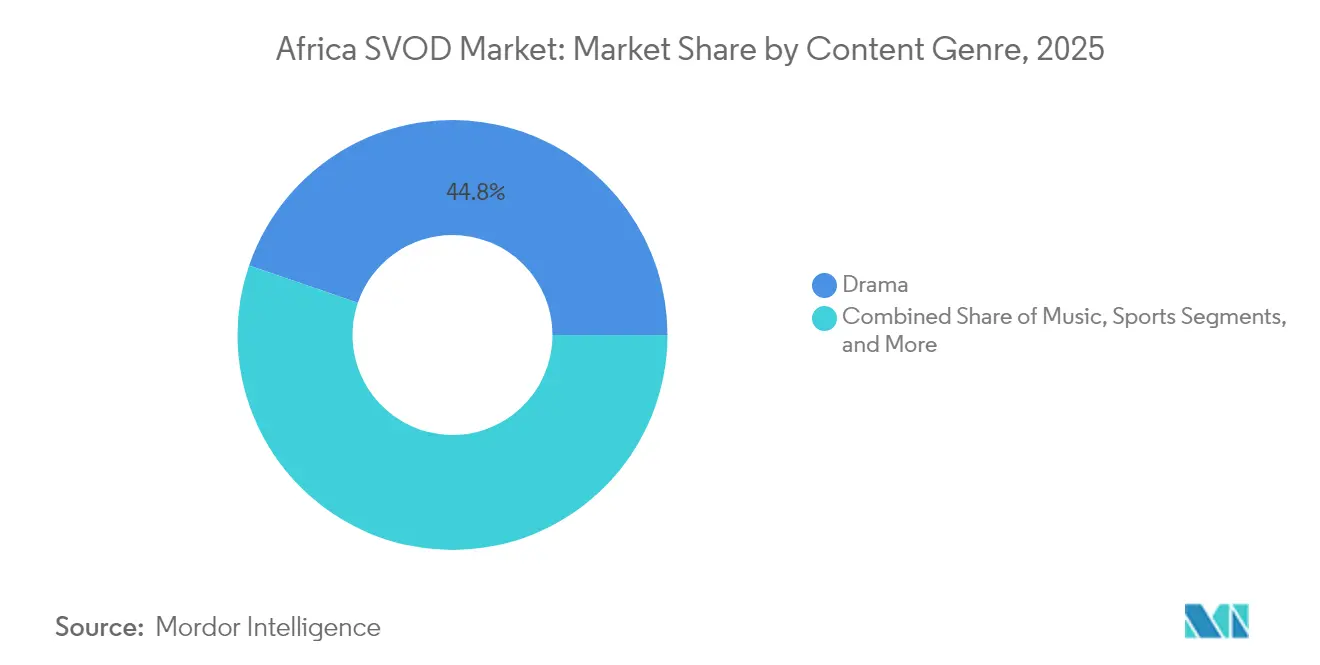

- Nach Inhaltsgenre führte Drama mit einem Umsatzanteil von 44,76 % im Jahr 2025, während Sport bis 2031 eine CAGR von 10,05 % verzeichnen soll.

- Nach Erlösmodell hielt das SVOD-Segment im Jahr 2025 einen Marktanteil von 91,12 % am Afrika-SVOD-Markt, während TVOD bis 2031 mit einer CAGR von 9,25 % wachsen soll.

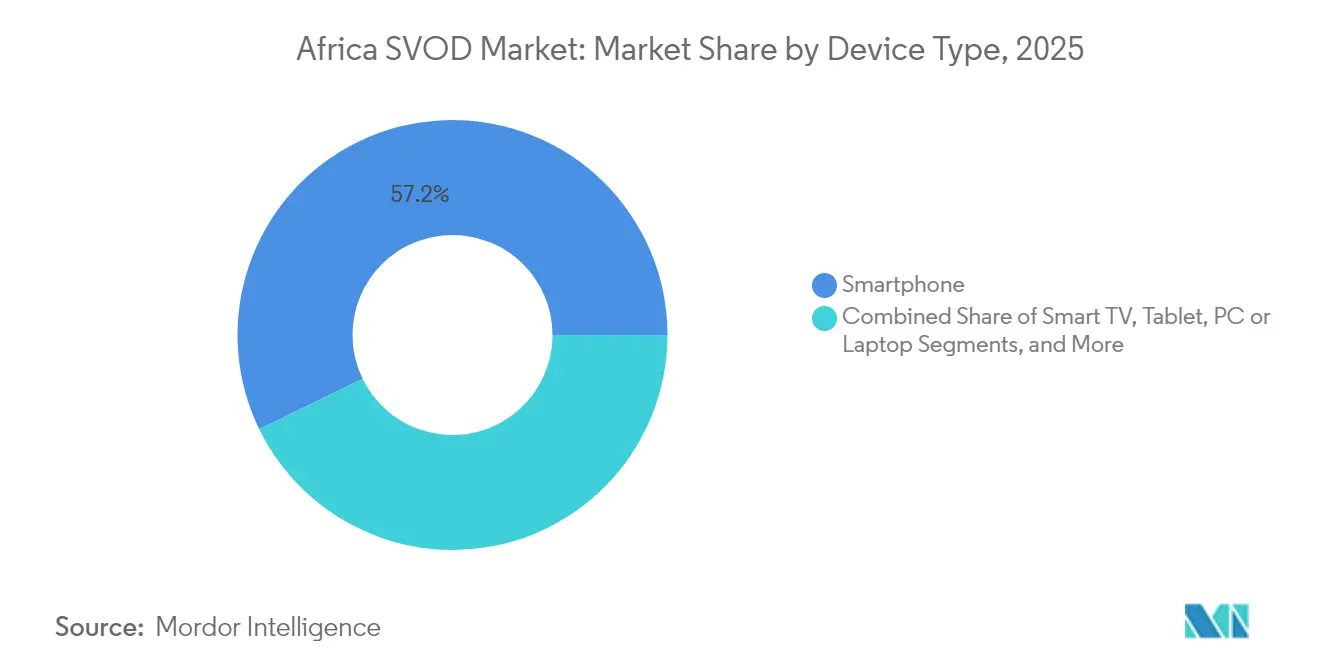

- Nach Gerätetyp entfielen im Jahr 2025 57,22 % der Afrika-SVOD-Marktgröße auf Smartphones, und Smart-TVs verzeichnen eine CAGR von 8,98 % bis 2031.

- Nach Altersgruppe wird erwartet, dass Zuschauer im Alter von 18–24 Jahren die schnellste CAGR von 8,77 % bis 2031 aufweisen, während die Kohorte der 25–34-Jährigen im Jahr 2025 36,58 % der Abonnements auf sich vereinte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-SVOD-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung des Wettbewerbs durch globale Marktteilnehmer | +1.8% | Südafrika, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Ausweitung erschwinglicher mobiler Datenpakete | +2.1% | Kernmärkte südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Smartphone-Durchdringung in Afrika | +2.3% | Nigeria, Südafrika, Äthiopien | Mittelfristig (2–4 Jahre) |

| Zunehmende Anreize für Investitionen in lokale Inhalte | +1.4% | Nigeria, Südafrika, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Hybride Bündelungsstrategien von Telekommunikationsunternehmen und OTT-Anbietern | +1.2% | Panafrika | Kurzfristig (≤ 2 Jahre) |

| Einführung cloud-nativer Streaming-Architekturen | +0.6% | Urbane Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung des Wettbewerbs durch globale Marktteilnehmer

Globale Plattformen vertiefen ihren Fokus auf Afrika durch die Beauftragung von Originalproduktionen und den Abschluss von Distributionsallianzen. Netflix allein lizenzierte 283 nigerianische Titel und stellte 23,6 Millionen USD für die weitere Inhaltsentwicklung bereit, was auf nachhaltige lokale Investitionen hindeutet. Aggressive Lokalisierung verbreitert die Attraktivität, doch wiederkehrende Preiserhöhungen in preissensiblen Märkten verdeutlichen die Komplexität der Monetarisierung.[1]Favour Damilola Olaiya, "Warum Netflix seinen Preis in Nigeria zum dritten Mal seit 2024 erhöht hat," readcommunique.com Disney+ konzentriert seinen Rollout auf Südafrika, während Amazon Prime Video Streaming mit E-Commerce-Vorteilen bündelt, um sich zu differenzieren. Canal+ nutzt seine MultiChoice-Akquisition, um in 50 Ländern mit fast 50 Millionen Abonnenten zu skalieren und den Kampf um das Premiumsegment zu intensivieren.

Ausweitung erschwinglicher mobiler Datenpakete

Betreibergeführte Datenpakete und Zero-Rating treiben die Streaming-Nutzung voran. Safaricom verdoppelte die Glasfasergeschwindigkeiten und führte Familientarife ein, die mobilen und Festnetzanschluss zusammenführen und damit Starlinks Markteintritt direkt entgegentreten. Die Dauerauftragsfunktion von M-PESA Ratiba automatisiert Abonnementzahlungen und minimiert die Abwanderungsrate. Airtels virtuelle Mastercard ermöglicht es 150 Millionen Mobilgeldnutzern, internationale Dienste zu abonnieren, wodurch Zahlungshürden abgebaut und adressierbare Geldbörsen erweitert werden. Solche Prepaid-Pakete und Mikrozahlungen senken die Einstiegshürden und stützen die Nachfrage im Afrika-SVOD-Markt.

Anstieg der Smartphone-Durchdringung in Afrika

Die Anzahl der Smartphone-Verbindungen soll von 540 Millionen im Jahr 2024 auf 890 Millionen bis 2030 steigen, da die Gerätekosten sinken und Telekommunikationsunternehmen Einsteiger-4G- und 5G-Geräte subventionieren.[2]GSMA, "Die Mobilwirtschaft: Subsahara-Afrika 2024," gsma.com Vodacom in Südafrika brachte ein cloudbasiertes Gerät für 13,4 USD auf den Markt, während MTN ein 5G-Telefon für 134,9 USD positionierte, um den Zugang zu erweitern, hochwertigere Videostreams zu ermöglichen und die 4K-Nutzung zu stärken. Nigeria führt bei der absoluten Anzahl von Smartphones, während Kenia die Integration von Mobile Money nutzt, um wiederkehrende Abonnements zu sichern. Die zunehmende 5G-Bereitschaft verbessert die Bandbreite für HDR-Streams und interaktive Formate und festigt die Smartphone-Dominanz im Afrika-SVOD-Markt.

Zunehmende Anreize für Investitionen in lokale Inhalte

Öffentliche Richtlinien verpflichten Plattformen nun zur Finanzierung lokaler Produktionen oder zur Einhaltung von Inhaltsquoten. Die vorgeschlagene Regulierung Südafrikas sieht bis 2027 verpflichtende Beiträge zu inländischen Fonds vor. Nigerias Programm „Screen Nigeria” präsentiert Nollywood in Cannes und Toronto und erhöht die globale Sichtbarkeit afrikanischen Geschichtenerzählens. Der 1-Milliarden-USD-Filmfonds der Afreximbank leitet Kapital an Filmemacher weiter, verleiht lokalen Studios mehr Gewicht und verbessert die Produktionsqualität. Solche Anreize bereichern die Kataloge und differenzieren regionale Plattformen, die im Afrika-SVOD-Markt konkurrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Abonnementgebühren im Verhältnis zum ARPU | -1.9% | Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Breitbandinfrastruktur außerhalb von Ballungsräumen | -1.3% | Ländliche Regionen südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Zunehmende Piraterie über illegale Streaming-Geräte | -0.8% | Nigeria, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Volatilität der Lokalwährung mit Auswirkungen auf die Preissetzungsmacht | -1.1% | Nigeria, Ghana, Sambia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Abonnementgebühren im Verhältnis zum ARPU

Preiserhöhungen belasten die Akzeptanz und verstärken die regulatorische Kontrolle. MultiChoice Nigeria erhöhte die DStv-Prämien im Jahr 2025 um mehr als 22 %, wodurch die monatlichen Gebühren auf NGN 44.500 (50,3 USD) stiegen und eine Gegenreaktion der Verbraucher auslösten. Die ghanaischen Behörden drohten mit dem Entzug von Lizenzen, sofern die Gebühren nicht um 30 % gesenkt würden. Netflix setzte in Nigeria innerhalb von zwei Jahren drei Preiserhöhungen durch, was die Spannung zwischen Kostendeckung und Erschwinglichkeit im Afrika-SVOD-Markt verdeutlicht. Letztlich begrenzen diese hohen Preis-Einkommens-Verhältnisse die Durchdringung bei einkommensschwächeren und ländlichen Nutzern.

Lückenhafte Breitbandinfrastruktur außerhalb von Ballungsräumen

Eine Festbreitband-Haushaltsdurchdringung von unter 5 % in Nigeria und 10,4 % in Kenia unterstreicht die unzureichende Konnektivität auf der letzten Meile. Der ländliche Datendurchsatz reicht häufig nicht für HD-Streams aus, was die Reichweite von Anbietern einschränkt, die auf stabile Bitraten angewiesen sind. Starlinks Satellitendienst sieht sich mit Lizenzierungsproblemen konfrontiert – Kamerun ordnete Abschaltungen an, andere Länder verlangen lokale Partner –, was eine potenzielle Umgehungslösung einschränkt. Lastabwürfe in Südafrika stören zudem die Netzwerkverfügbarkeit und Sehsitzungen. Solche Lücken bremsen das Wachstum, insbesondere außerhalb der führenden Ballungsräume, wo der Afrika-SVOD-Markt noch unterentwickelt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsgenre: Drama-Dominanz bei gleichzeitiger Sport-Beschleunigung

Drama machte im Jahr 2025 44,76 % des Umsatzes aus und festigte damit seine Stellung als Eckpfeiler des Afrika-SVOD-Marktanteils. Der Erfolg von Crossover-Hits wie „Blood and Water” steigerte das globale Interesse an afrikanischen Dramen, während MultiChoices 59 lokale Originalproduktionen in vier Kerngebieten im Geschäftsjahr 2024 seinen Fußabdruck im Afrika-SVOD-Markt im Bereich des Premium-Storytellings vergrößerten. Live-Event-Genres und Lifestyle-Sendungen ergänzen die Nachfrage, doch Dramen behalten eine längere Lebensdauer über alle demografischen Gruppen hinweg. Sport, obwohl im Jahr 2025 nur 13,28 % des Umsatzes ausmachend, weist bis 2031 eine CAGR von 10,05 % auf, angetrieben durch Rechte an der FIFA Klub-Weltmeisterschaft 2025 und dem AFCON-Halbfinale mit rekordverdächtigen 10,3 Millionen einzigartigen Zuschauern. Showmax' mobiles Premier-League-Angebot für ZAR 69 (3,73 USD) monatlich unterstreicht die Smartphone-First-Positionierung, die Sport-Abonnements antreibt.

Das Aufwärtspotenzial des Segments spiegelt Afrikas riesige Fußballfangemeinde und die Bereitschaft der Fans wider, für Spitzenturniere zu zahlen, auch wenn sie teurere allgemeine Unterhaltungsangebote meiden. Aggregatoren setzen im Afrika-SVOD-Markt zunehmend Pay-per-View-Zusatzangebote ein, um wiederkehrende und transaktionale Modelle zu kombinieren. Im Prognosezeitraum werden Anbieter, die lokale Ligen und Frauensport sichern, das Engagement ausweiten, während Streaming mit geringer Latenz und interaktive Watch-Partys die Bindung vertiefen. Drama wird voraussichtlich die Führungsposition behalten, aber angesichts der zunehmenden Zugänglichkeit von Live-Events in Mobilfunknetzen etwas Marktanteil an Sport, Dokumentationen und Musik abgeben.

Nach Erlösmodell: SVOD-Führerschaft mit TVOD-Dynamik

Das SVOD-Modell erfasste im Jahr 2025 91,12 % der Einnahmen und verdeutlicht damit die Verbraucherpräferenz für Pauschalzugang im Afrika-SVOD-Markt. Daten-Aufladungen in großen Mengen, Dauerauftrags-Mobilzahlungen und Telekommunikations-Bündelungsvereinbarungen stützen wiederkehrende Einnahmen und reduzieren die Abwanderungsrate. Netflix-Pakete innerhalb von Canal+-Angeboten in 24 frankophonen Ländern veranschaulichen den Distributionshebel, während Showmax' durch Peacock-Technologie gestützter Neustart 4K-Streaming und die Inhaltsentdeckung verbessert, um Abonnementpreise zu rechtfertigen. Trotz der Dominanz sieht sich SVOD mit Erschwinglichkeitsbeschränkungen konfrontiert, was zu Experimenten mit reinen Mobilangeboten und Haushaltsstufen-Tarifen führt.

Die CAGR von 9,25 % bei TVOD resultiert aus seiner Pay-as-you-go-Attraktivität für preissensible Nutzer oder solche, die Premium-Exklusivtitel ohne langfristige Verpflichtungen suchen. Das Modell unterstützt Blockbuster-Filmveröffentlichungen neben Sportfinals und ermöglicht es Plattformen, Nachfragespitzen zu monetarisieren. Hybride Monetarisierung – Abonnement für Kataloginhalte und transaktional für hochwertige Events – entwickelt sich zu einer praktischen Absicherung gegen Einkommensvolatilität im Afrika-SVOD-Markt. Langfristig könnten werbefinanzierte Stufen einen Teil des TVOD-Wachstums absorbieren, doch transaktionale Optionen werden für Spitzenereignisse und Früh-Release-Titel bestehen bleiben.

Nach Gerätetyp: Smartphone-Vorherrschaft bei aufkommendem Smart-TV

Smartphones repräsentierten im Jahr 2025 57,22 % der Sehdauer und bleiben das Rückgrat des Afrika-SVOD-Marktes, unterstützt durch robuste 4G-Abdeckung und sinkende Gerätepreise laut GSMA. Funktionen wie Offline-Downloads und datensparende Kodierungen senken den Bandbreitenverbrauch, während Telekommunikationspakete die Kostenvorhersehbarkeit für Vielnutzer verbessern. Kurzformatinhalte und soziales Teilen steigern das Engagement auf mobilen Bildschirmen und machen Smartphones für die Plattformakzeptanz unverzichtbar.

Die Smart-TV-Durchdringung wächst mit einer CAGR von 8,98 %, da Glasfaserausbauten und Googles Umoja-Kabel Latenz und Großhandelskapazitätskosten senken und die Afrika-SVOD-Marktgröße für Connected-Living-Room-Erlebnisse erhöhen. Aufkommende werbefinanzierte Kanäle auf Smart-TVs bieten zusätzliche Einnahmequellen, während zielgerichtete Werbung ARPU-Beschränkungen überwindet. Tablets und Laptops behalten ihre Relevanz für Bildungs- und Familien-Co-Viewing, während Konsolen und Set-Top-Boxen Premium-Haushalte bedienen. Dennoch dürfte das Smartphone-Viewing bis 2030 der dominante Modus bleiben, auch wenn die Großbildschirm-Nutzung zunimmt.

Nach Altersgruppe: Millennials-Führerschaft bei Gen-Z-Beschleunigung

Die Kohorte der 25–34-Jährigen vereinte im Jahr 2025 36,58 % der Abonnements auf sich, angetrieben durch stabile Einkommen und Vertrautheit mit Online-Zahlungen, und sichert damit wiederkehrende Einnahmen im Afrika-SVOD-Markt. Sie konsumieren eine Mischung aus internationalen Blockbustern und lokal relevanten Serien und beeinflussen die Auftragsstrategien der Plattformen. Im Gegensatz dazu weist die Altersgruppe der 18–24-Jährigen die schnellste CAGR von 8,77 % auf, was einen mobilzentrierten Lebensstil und eine Affinität zu nutzergenerierten Inhalten widerspiegelt. Diese Kohorte setzt auf Social-Watch-Funktionen und kurzfristige Abonnements und drängt Plattformen dazu, flexible Abrechnungsmodelle und kompakte Erzählformate zu optimieren.

Ältere Segmente (35–44 und 45+) schätzen Premium-Sport, Familienpakete und Kundenservice, was Haushaltsentscheidungen bei Abonnements beeinflusst. Sie stellen auch potenzielle Upsell-Ziele für höherwertige Pakete dar, die 4K und Mehrbildschirmzugang umfassen. Da alternde Millennials auf der Einkommensleiter aufsteigen, werden Anbieter, die vielfältige Kataloge kuratieren und wettbewerbsfähige Preise aufrechterhalten, den Lebenszeitwert sichern und die demografische Resilienz im Afrika-SVOD-Markt stärken.

Geografische Analyse

Südafrika bleibt das Epizentrum des Afrika-SVOD-Marktes und machte im Jahr 2023 drei Viertel der 4,5 Millionen OTT-Abonnements des Kontinents aus und erzielte in jenem Jahr einen Umsatz von ZAR 4,5 Milliarden (246 Millionen USD) [PWC]. Die Festbreitband-Haushaltsdurchdringung erreichte 46,3 %, was 4K-Streaming ermöglicht und den Premium-ARPU stärkt. Regulatorische Reformen, einschließlich möglicher lokaler Inhaltsabgaben bis 2027, könnten die Wettbewerbskosten neu kalibrieren, würden aber gleichzeitig die inländische Produktionskapazität stärken.

Nigeria verzeichnet unter den großen Märkten die schnellste CAGR von 10,71 %, angetrieben durch eine große Bevölkerung und eine robuste Nollywood-Pipeline. Der OTT-Umsatz soll von 65 Millionen USD im Jahr 2023 auf 107 Millionen USD bis 2028 steigen, obwohl die Währungsvolatilität Anbieter zu wiederholten Preisanpassungen veranlasst hat (READCOMMUNIQUE). Zahlungsinnovationen, insbesondere Airtels virtuelle Mastercard und die tiefe Mobile-Money-Durchdringung, verringern Reibungsverluste. Infrastrukturhürden bestehen weiterhin, doch 5G-Ausbauten in Lagos und Abuja erweitern die Kapazität für HD-Wiedergabe und stärken den nigerianischen Anteil am Afrika-SVOD-Markt. Kenia übertrifft bei der Mobile-Money-Durchdringung und weist bis 2031 eine CAGR-Prognose von 10,68 % auf. Der Markt profitiert von Safaricoms aggressiver Datenpreisgestaltung und Dauerauftrags-Abrechnung, die die Abwanderungsrate reduzieren. Städtische Glasfaserprojekte steigern zudem die durchschnittlichen Geschwindigkeiten und fördern die Smart-TV-Nutzung. Ägypten und Marokko bringen arabischsprachige Tiefe und Nähe zu europäischen Peering-Hubs mit, verbessern die Latenz und erweitern den Fußabdruck des Afrika-SVOD-Marktes in Nordafrika. Frankophone Gebiete nutzen das Canal+-Erbe und die Netflix-Distributionsallianz für Reichweite, während lusophone Länder wie Angola und Mosambik als Greenfield-Chancen entstehen, sobald Unterseekabel und terrestriale Glasfaser ausgereift sind.

Wettbewerbslandschaft

Der Afrika-SVOD-Markt ist durch eine zweistufige Hierarchie aus globalen Giganten und starken regionalen Platzhirschen geprägt. Netflix führt bei der absoluten Abonnentenzahl und soll bis 2029 6,9 Millionen Abonnenten in Subsahara-Afrika erreichen. MultiChoices Showmax, revitalisiert durch die Peacock-Technologiemigration und das neu integrierte Sportportfolio, strebt über denselben Horizont 3,7 Millionen Abonnenten an. Canal+ sicherte sich durch die Übernahme von MultiChoice für 2 Milliarden USD einen entscheidenden Vorteil und konsolidierte die Abdeckung von 50 Ländern und fast 50 Millionen Pay-TV-Kunden, was eine beispiellose Skalierung bei der Inhaltsbeschaffung und Quervermarktung schafft.[4]C21Media, "Canal+ übernimmt effektive Kontrolle über MultiChoice," c21media.net

Strategische Partnerschaften prägen die Marktpositionierung. Netflix gewinnt Reichweite durch Canal+-Distribution in frankophonen Afrika, während Showmax die Bibliothek und den Tech-Stack von NBCUniversal einbettet, um das Nutzererlebnis zu verbessern. Telekommunikationsunternehmen entwickeln sich zu Gatekeepern durch die Bündelung von Daten und Streaming; Vodacoms KI-gestützter Empfehlungsdeal mit Google veranschaulicht diese Synergie. Nischenanbieter wie iROKO richten sich auf Diaspora-Zielgruppen aus, und Neueinsteiger wie TF1+ testen kostenlose werbefinanzierte Modelle in 22 Ländern, was auf eine Verschiebung hin zu hybrider Monetarisierung hindeutet, die der regionalen Kaufkraft entspricht.

Die Wettbewerbsintensität variiert je nach Geografie. Südafrika verzeichnet den höchsten ARPU und die größte Plattformvielfalt, während Nigerias adressierbare Basis aggressive Preisgestaltung und Lokalisierung anzieht. Frankophone Märkte setzen auf Canal+ und TF1+ für kulturell relevante Inhalte, während das mobilzentrierte Ökosystem Ostafrikas telekommunikationsgebündelte Lösungen bevorzugt. Künftig werden Ökosystempartnerschaften mit Geräteherstellern, Cloud-Anbietern und Sportverbänden die Führungspositionen im Afrika-SVOD-Markt definieren.

Marktführer der Afrika-SVOD-Branche

Amazon.com, Inc.

Netflix Inc.

Walt Disney Company (Disney+)

MultiChoice Group Ltd.

Apple Inc. (Apple TV+)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Canal+ schloss die Übernahme der MultiChoice Group ab und bildete Afrikas größten Medienkonzern, der 50 Länder mit fast 50 Millionen Abonnenten umfasst.

- Juli 2025: Das südafrikanische Wettbewerbstribunal genehmigte Canal+'s 2-Milliarden-USD-Übernahme von MultiChoice unter Auflagen zum Beschäftigungsschutz und zu lokalen Inhalten.

- Juni 2025: TF1+ startete eine kostenlose werbefinanzierte Plattform in 22 frankophonen Ländern mit einem Katalog von 30.000 Stunden.

- Juni 2025: Netflix und Canal+ stellten einen Distributionspakt vor, der 24 frankophone Länder südlich der Sahara abdeckt.

Berichtsumfang des Afrika-SVOD-Marktes

SVoD steht für Abonnement-Video-on-Demand, ein Dienst, der eine feste monatliche Gebühr für unbegrenzten Zugang zu einer umfangreichen Auswahl an Sendungen erhebt. Die Nutzer haben die vollständige Kontrolle über ihre Abonnements und können den genauen Zeitpunkt des Programmbeginns wählen. Darüber hinaus können sie die Sendung stoppen, zurückspulen, vorspulen oder pausieren. Obwohl es keinen Programmplan gibt, handelt es sich um bezahltes TV-Programm mit beliebten TV-Sendungen und Spielfilmen.

Der Afrika-SVOD-Markt ist nach Inhaltsgenre (Drama, Musik, Sport und andere Inhaltsgenres) und Geografie (Kenia, Südafrika und Nigeria) segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Drama |

| Musik |

| Sport |

| Sonstige Inhaltsgenres |

| Abonnement-Video-on-Demand |

| Transaktions-Video-on-Demand |

| Smartphone |

| Smart-TV |

| Tablet |

| PC oder Laptop |

| Sonstige Gerätetypen |

| 18–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45 Jahre und älter |

| Kenia |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Nach Inhaltsgenre | Drama |

| Musik | |

| Sport | |

| Sonstige Inhaltsgenres | |

| Nach Erlösmodell | Abonnement-Video-on-Demand |

| Transaktions-Video-on-Demand | |

| Nach Gerätetyp | Smartphone |

| Smart-TV | |

| Tablet | |

| PC oder Laptop | |

| Sonstige Gerätetypen | |

| Nach Altersgruppe | 18–24 Jahre |

| 25–34 Jahre | |

| 35–44 Jahre | |

| 45 Jahre und älter | |

| Nach Land | Kenia |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika-SVOD-Markt im Jahr 2026?

Er erzielte im Jahr 2026 einen Umsatz von 3,3 Milliarden USD und ist auf Kurs für eine CAGR von 8,42 % bis 2031.

Welches Inhaltsgenre wächst am schnellsten?

Sport-Streaming führt mit einer prognostizierten CAGR von 10,05 % bis 2031, unterstützt durch den Erwerb von Premium-Rechten.

Welches Gerät dominiert den Streaming-Konsum?

Smartphones machen 57,22 % der Sehdauer aus, angetrieben durch erschwingliche Datentarife und eine weitverbreitete 4G-Abdeckung.

Warum sind Abonnementgebühren ein Hemmnis?

Die Preise sind schneller gestiegen als das Durchschnittseinkommen, was zu regulatorischem Gegendruck geführt und die Durchdringung in einkommensschwächeren Segmenten begrenzt hat.

Welches Unternehmen hat den Wettbewerb zuletzt neu gestaltet?

Canal+ übernahm MultiChoice im Jahr 2025 und schuf damit einen panafrikansichen Medienriesen mit fast 50 Millionen Kunden.

Welche Altersgruppe bietet das höchste Wachstumspotenzial?

Zuschauer im Alter von 18–24 Jahren werden ihre Abonnements bis 2031 mit einer CAGR von 8,77 % ausbauen, da Digital Natives wirtschaftlich heranreifen.

Seite zuletzt aktualisiert am: