Tamaño y Participación del Mercado de GPU para Gemelos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 48.37% CAGR |

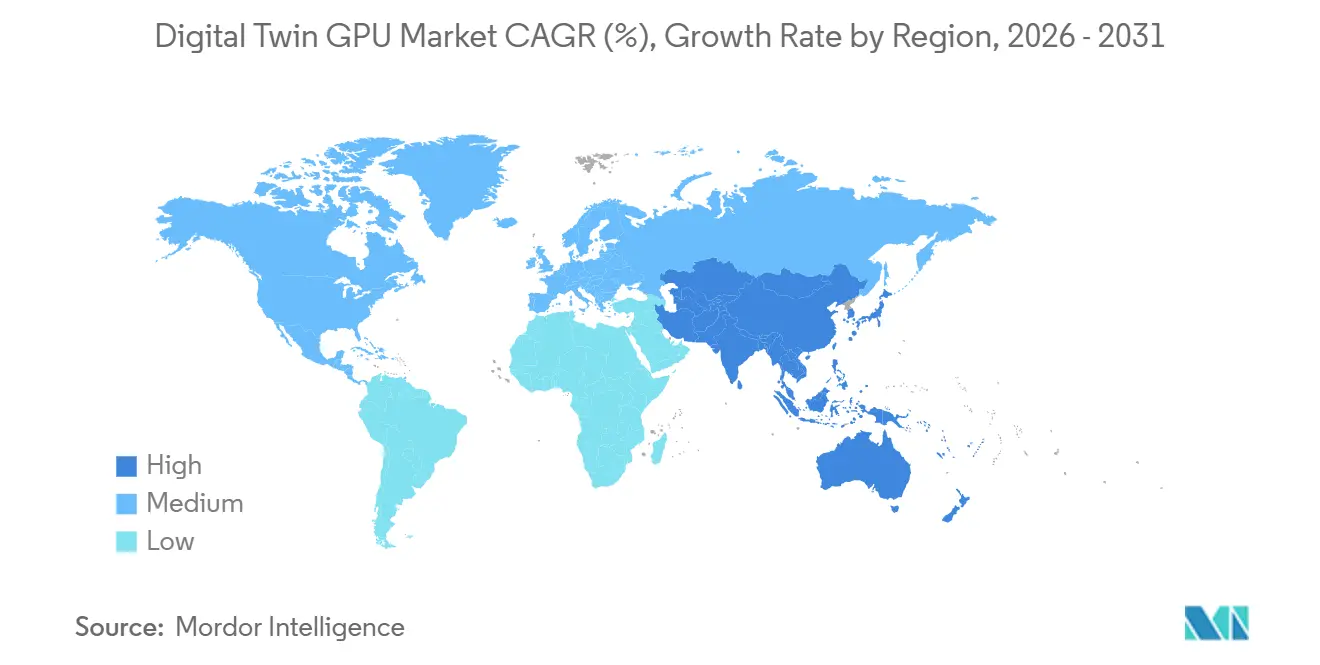

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Gemelos Digitales por Mordor Intelligence

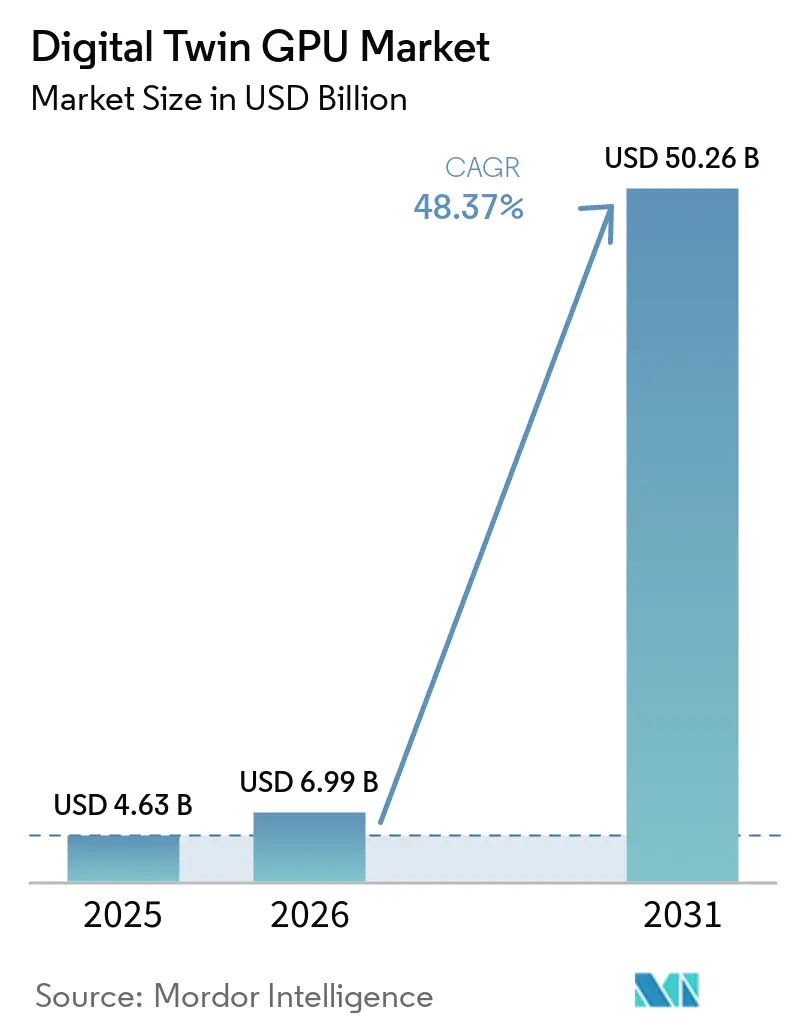

Se proyecta que el tamaño del mercado de GPU para gemelos digitales será de 4,63 mil millones de USD en 2025, 6,99 mil millones de USD en 2026, y alcanzará los 50,26 mil millones de USD en 2031, creciendo a una CAGR del 48,37% entre 2026 y 2031. El ritmo de expansión refleja la manera en que la simulación basada en física, los datos operativos en tiempo real y el desarrollo de modelos de IA están convergiendo en la misma pila de cómputo en grandes entornos industriales. El mercado de GPU para gemelos digitales ya no está siendo moldeado por un único caso de uso, porque las empresas ahora utilizan la misma base de GPU para validación de diseño, generación de datos sintéticos, entrenamiento de robótica y monitoreo operativo. Los grandes programas de capital en fábricas de IA, manufactura inteligente y activos conectados están impulsando los entornos de gemelos respaldados por GPU desde herramientas de ingeniería opcionales hacia infraestructura digital central. El mercado de GPU para gemelos digitales también se está beneficiando de estrategias de implementación paralelas, con empresas que mantienen cargas de trabajo sensibles a la latencia en sistemas locales mientras trasladan simulaciones en ráfaga y ejecuciones de entrenamiento a grupos de GPU en la nube. El comportamiento competitivo muestra una mezcla de concentración y fragmentación, con el mercado de GPU para gemelos digitales centrado en un pequeño conjunto de líderes de plataformas de GPU, mientras que el software de simulación, los servicios de integración y las aplicaciones de dominio permanecen distribuidos entre una base de proveedores más amplia.

Conclusiones Clave del Informe

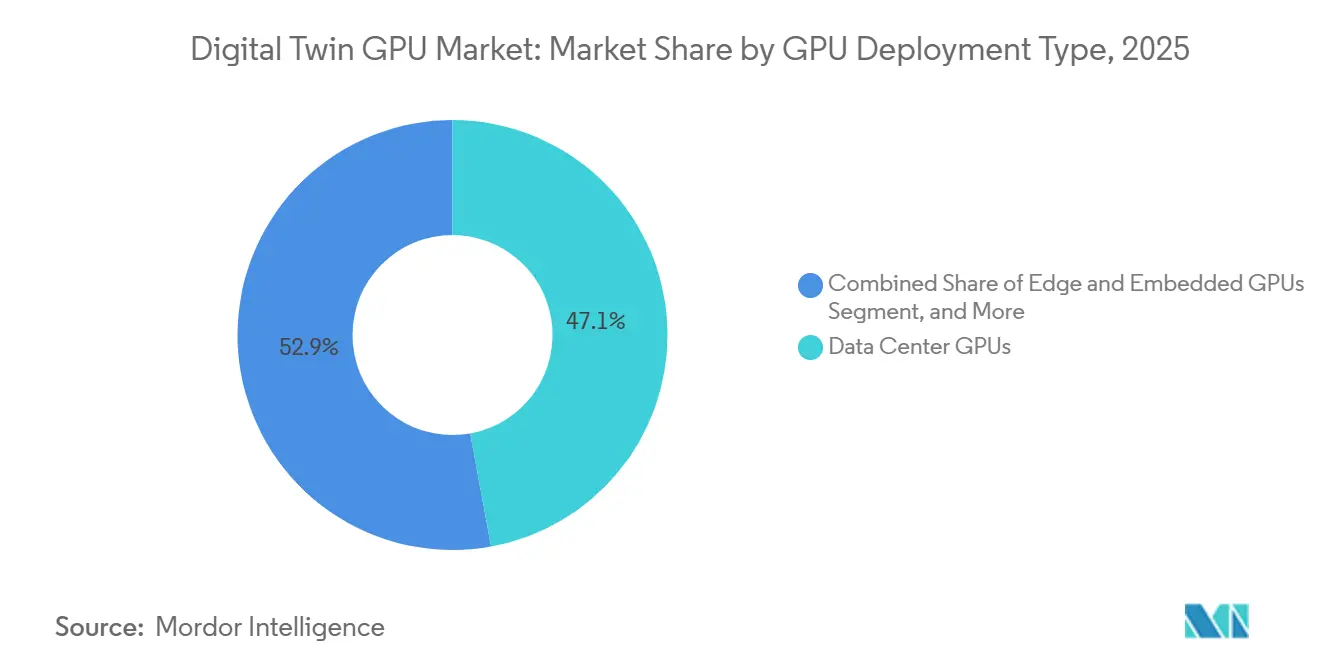

- Por tipo de implementación de GPU, las GPU de centros de datos tuvieron una participación del 47,14% del mercado de GPU para gemelos digitales en 2025, mientras que se proyecta que las GPU de borde y embebidas se expandirán a una CAGR del 48,99% hasta 2031.

- Por tipo de integración de GPU, las GPU discretas representaron el 75,33% del tamaño del mercado de GPU para gemelos digitales en 2025, mientras que se espera que las GPU integradas y embebidas crezcan a una CAGR del 49,04% hasta 2031.

- Por modelo de implementación, las instalaciones propias capturaron el 48,78% del segmento en 2025, mientras que se proyecta que la implementación en la nube avanzará a una CAGR del 49,16% hasta 2031.

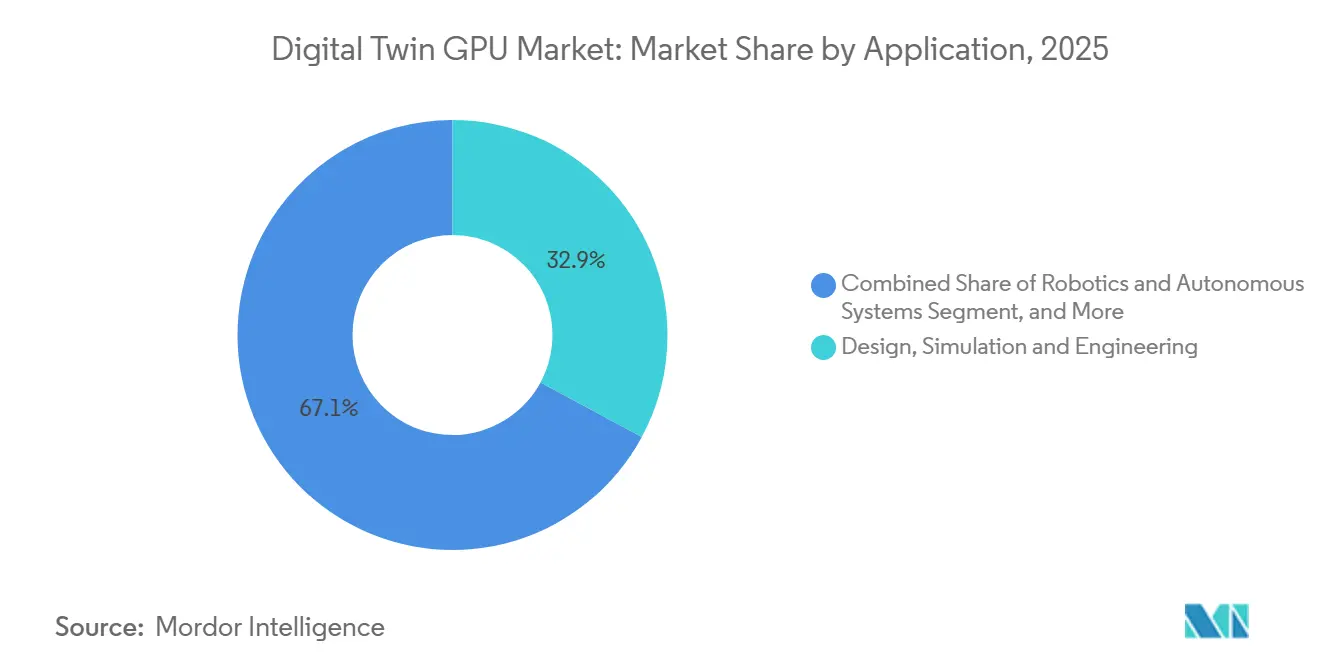

- Por aplicación, el diseño, la simulación y la ingeniería representaron una participación del 32,86% en 2025, mientras que se prevé que la robótica y los sistemas autónomos se expandan a una CAGR del 49,24% hasta 2031.

- Por usuario final, la manufactura tuvo el 33,66% de la participación del mercado de GPU para gemelos digitales en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida registren una CAGR del 49,22% hasta 2031.

- Por geografía, América del Norte tuvo el 36,16% de la participación del mercado de GPU para gemelos digitales en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 49,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Gemelos Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la IA Industrial y las Cargas de Trabajo con Alta Demanda de Simulación | +11.8% | Global, con concentración central en América del Norte, Alemania, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción Creciente de Flujos de Trabajo de Gemelos Digitales Acelerados por GPU en la Manufactura | +10.2% | América del Norte, Alemania, Japón, Corea del Sur y China | Corto plazo (≤ 2 años) |

| Necesidad de Ciclos más Rápidos de Puesta en Marcha Virtual e Iteración de Diseño | +8.5% | América del Norte y la UE, sectores automotriz, aeroespacial y de maquinaria pesada | Mediano plazo (2-4 años) |

| Uso Creciente de Renderizado Basado en Física en Tiempo Real y Visualización 3D | +6.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio hacia Infraestructura de GPU en la Nube e Híbrida para la Ejecución de Gemelos | +4.5% | Global, con América del Norte liderando la adopción en la nube, núcleo de APAC acelerando | Mediano plazo (2-4 años) |

| Demanda Creciente de Inferencia de IA en el Borde en Entornos de Activos Conectados | +3.0% | Núcleo de APAC, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la IA Industrial y las Cargas de Trabajo con Alta Demanda de Simulación

Las implementaciones de IA industrial han cambiado el perfil de cómputo de las plataformas de gemelos digitales porque las cargas de trabajo ahora se ejecutan como canalizaciones continuas con conciencia física en lugar de simulaciones por lotes ocasionales. NVIDIA introdujo el Blueprint Omniverse DSX en octubre de 2025 para apoyar el diseño y la operación de fábricas de IA a escala de gigavatios, lo que demostró que los entornos de gemelos digitales están avanzando hacia huellas de cómputo mucho más grandes de lo que muchos equipos industriales habían planificado anteriormente en el ciclo.[1]NVIDIA, "NVIDIA lanza el Blueprint Omniverse DSX, permitiendo al ecosistema global de infraestructura de IA construir fábricas de IA a escala de gigavatios," Blog de NVIDIA, blogs.nvidia.com El lanzamiento en junio de 2025 de una nube de IA industrial en Alemania, construida en torno a 10.000 GPU para casos de uso de manufactura europea, reforzó el mismo punto, con simulación, robótica y gemelos digitales de fábricas todos vinculados a infraestructura de GPU de alto rendimiento. En el mercado de GPU para gemelos digitales, eso importa porque cada pasada de simulación adicional mejora la calidad de los datos sintéticos, y mejores datos sintéticos respaldan un rendimiento más sólido del modelo en el siguiente ciclo. El resultado es un patrón de inversión autorreforzante en el que la demanda de simulación, el refinamiento de modelos de IA y la fidelidad de los gemelos continúan impulsando la demanda de GPU al alza. Esta es una de las razones más claras por las que el mercado de GPU para gemelos digitales se está expandiendo más rápido de lo que sugeriría un simple ciclo de reemplazo de hardware.

Adopción Creciente de Flujos de Trabajo de Gemelos Digitales Acelerados por GPU en la Manufactura

Los operadores de manufactura están integrando la simulación respaldada por GPU en la planificación de producción diaria, lo que transforma los gemelos digitales de herramientas de soporte de ingeniería en sistemas operativos para las decisiones de fábrica. Siemens introdujo Digital Twin Composer en enero de 2026 con las bibliotecas NVIDIA Omniverse, y el lanzamiento destacó gemelos a escala de planta con precisión a nivel físico para la planificación de producción y la validación de cambios en instalaciones. Siemens y NVIDIA también ampliaron su asociación en enero de 2026 en torno a un sistema operativo de IA industrial, con un compromiso de completar la aceleración por GPU en toda la cartera de simulación de Siemens y con interés temprano de clientes ya visible en grandes grupos industriales. En el mercado de GPU para gemelos digitales, la manufactura hace más que contribuir con la mayor participación de usuarios finales, porque también actúa como el primer campo de prueba a gran escala para flujos de trabajo de simulación nativos de GPU que luego se extienden a otros sectores. Este cambio es visible en la forma en que las carteras de software se están reconstruyendo en torno a rutas nativas de GPU en lugar de adaptarse desde entornos con prioridad en CPU. También explica por qué el mercado de GPU para gemelos digitales continúa profundizándose dentro de la planificación de fábricas, la optimización del rendimiento y los programas de rediseño de líneas.

Necesidad de Ciclos más Rápidos de Puesta en Marcha Virtual e Iteración de Diseño

La puesta en marcha virtual ha comprimido los plazos de desarrollo al trasladar la validación de sistemas a entornos simulados antes de que el equipo sea instalado físicamente. Rockwell Automation presentó Emulate3D Factory Test en NVIDIA GTC 2025, utilizando las API de NVIDIA Omniverse y OpenUSD para que los ingenieros pudieran realizar pruebas de aceptación de fábrica en un entorno virtual antes de la implementación.[2]Rockwell Automation, "Rockwell Automation presenta Emulate3D Factory Test por primera vez en NVIDIA GTC 2025," Rockwell Automation, rockwellautomation.com Rockwell también demostró ingeniería de fábrica orquestada por IA con Microsoft en Hannover Messe 2026, lo que mostró cómo la emulación, la lógica de orquestación y los flujos de trabajo en la nube están siendo vinculados de manera más estrecha que antes.[3]Rockwell Automation, "Rockwell Automation demuestra ingeniería de fábrica orquestada por IA con Microsoft en Hannover Messe 2026," Rockwell Automation, rockwellautomation.com En el mercado de GPU para gemelos digitales, el cambio importante es que el trabajo de validación está avanzando hacia la etapa de diseño y adquisición, lo que convierte la infraestructura de GPU en parte del gasto planificado de la planta en lugar de una consideración secundaria. Los equipos de ingeniería que utilizan la puesta en marcha con simulación primero pueden probar muchas más variantes de diseño dentro del mismo período de proyecto de lo que los flujos de trabajo basados en CPU suelen permitir. Eso hace que la iteración más rápida sea uno de los impulsores de demanda más directos en el mercado de GPU para gemelos digitales.

Uso Creciente de Renderizado Basado en Física en Tiempo Real y Visualización 3D

El renderizado basado en física en tiempo real se está convirtiendo en una capa operativa estándar para los gemelos digitales, no en una función premium reservada para presentaciones visuales. Synopsys lanzó Ansys 2026 R1 con un motor de propagación de luz multiespectral acelerado por GPU en Ansys AVxcelerate Sensors y con una integración más amplia de NVIDIA Omniverse para un flujo de trabajo de gemelo digital 3D más unificado. Siemens y NVIDIA también ampliaron su trabajo en junio de 2025 en torno a Teamcenter Digital Reality Viewer, que llevó el trazado de rayos en tiempo real y la visualización de gemelos digitales basada en física más profundamente a los entornos de PLM. En el mercado de GPU para gemelos digitales, esto cambia el papel de la visualización porque el renderizado fotorrealista se está utilizando cada vez más dentro de los ciclos de revisión y toma de decisiones de ingeniería en lugar de después de que esas decisiones ya estén completas. Ese cambio eleva tanto la intensidad de cómputo como la frecuencia de sesiones en los casos de uso de desarrollo de productos, revisión de distribución y colaboración inmersiva. También apoya una adopción más amplia del mercado de GPU para gemelos digitales en sectores donde la fidelidad del diseño y el realismo operativo afectan directamente la aprobación, la seguridad y la velocidad de implementación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Infraestructura de GPU de Alta Memoria y Refrigeración | -3.5% | Global, más agudo en los mercados emergentes de APAC, América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Plataformas de PLM, CAE, IoT y Gemelos | -2.2% | Global, más pronunciado en APAC y el Resto del Mundo | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos en Entornos de Gemelos Conectados | -1.2% | Global, con mayor influencia regulatoria en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento de Dominio para la Calibración de Modelos Basados en Física | -0.8% | Global, más agudo en mercados emergentes y aplicaciones especializadas de aeroespacial y defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Infraestructura de GPU de Alta Memoria y Refrigeración

Las GPU de alta memoria diseñadas para cargas de trabajo con alta demanda de simulación siguen siendo costosas para muchos operadores, especialmente cuando esas implementaciones deben soportar renderizado, inferencia de IA y fusión de sensores en tiempo real al mismo tiempo. La carga de costos se extiende mucho más allá del chip, porque la ejecución sostenida de gemelos también requiere refrigeración especializada, interconexiones de alto ancho de banda e infraestructura de energía que muchas instalaciones no fueron diseñadas para soportar. AWS puso a disposición general las instancias Amazon EC2 G7 en junio de 2026 con GPU NVIDIA RTX PRO 4500 Blackwell Server Edition, y la oferta mostró fuertes mejoras de rendimiento, pero también subrayó que el acceso a GPU de alta gama todavía requiere escala y una economía de carga de trabajo clara. En el mercado de GPU para gemelos digitales, la gestión térmica es una barrera particularmente seria porque la simulación continua crea un perfil de refrigeración que difiere de los patrones de inferencia en ráfaga más limitados. Los fabricantes más pequeños y los operadores de activos, por lo tanto, enfrentan un camino de adopción más difícil que las grandes empresas con capacidad de centro de datos existente o presupuestos de nube flexibles. Hasta que las opciones de arrendamiento, grupos compartidos y servicios bajo demanda se alineen mejor con este patrón de carga de trabajo, el costo seguirá siendo un freno significativo en el mercado de GPU para gemelos digitales.

Brechas de Interoperabilidad entre Plataformas de PLM, CAE, IoT y Gemelos

Las implementaciones de gemelos digitales a menudo se ejecutan en entornos de software separados, lo que significa que los datos de productos, los modelos de simulación, los flujos de sensores y las capas de visualización no siempre se conectan de manera limpia. PTC mostró una ruta hacia una integración más estrecha a través de su trabajo vinculando Windchill PLM con las bibliotecas NVIDIA Omniverse, que admiten flujos de trabajo que conectan datos de productos gestionados con entornos de simulación impulsados por GPU. El desafío más amplio es que muchos procesos de ingeniería fueron construidos para el intercambio de archivos entre herramientas independientes, mientras que los gemelos operativos en tiempo real requieren datos en streaming y sincronización bidireccional entre sistemas. En el mercado de GPU para gemelos digitales, esta brecha ralentiza los plazos de implementación, eleva el costo de implementación y mantiene algunos programas de gemelos limitados a casos de uso de ingeniería aislados en lugar de implementaciones operativas amplias. OpenUSD está ayudando a que las herramientas de diseño y visualización avancen hacia una estructura compartida, pero la misma estandarización aún está incompleta en la capa de tecnología operativa. Hasta que esa brecha se reduzca, el mercado de GPU para gemelos digitales continuará enfrentando fricción de adopción en entornos que dependen de una integración profunda entre PLM, CAE, IoT, sistemas de control y plataformas de historiador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación de GPU: Los Centros de Datos Lideran Mientras las Arquitecturas de Borde Ganan Terreno

Las GPU de centros de datos tuvieron el 47,14% de este segmento en 2025, lo que las mantuvo en el centro del tamaño del mercado de GPU para gemelos digitales porque las cargas de trabajo de simulación más grandes todavía requieren infraestructura centralizada de alta memoria y alto ancho de banda. Esos entornos siguen siendo la ubicación preferida para el modelado aerodinámico, el entrenamiento de modelos grandes, el diseño generativo de gemelos y la generación de datos sintéticos a escala de producción. Las GPU para estaciones de trabajo continúan sirviendo a ingenieros y equipos de simulación que necesitan cómputo local para exploración interactiva, validación y revisión visual antes de que un modelo sea trasladado a entornos de producción más amplios. Se proyecta que las GPU de borde y embebidas se expandirán a una CAGR del 48,99% hasta 2031, lo que refleja la manera en que el monitoreo de activos en tiempo real y la inferencia operativa se están acercando a máquinas, vehículos y sistemas de planta. El mercado de GPU para gemelos digitales, por lo tanto, se está desarrollando como una arquitectura en capas en lugar de un patrón de implementación de ganador único.

El mismo segmento también está mostrando un cambio presupuestario desde el gasto en infraestructura centralizada hacia el gasto en tecnología operativa distribuida, especialmente en fábricas e instalaciones con muchos activos donde la velocidad de decisión local importa. En la industria de GPU para gemelos digitales, ese cambio es más visible en los programas automotrices, de semiconductores e infraestructura inteligente que evalúan el retorno de cómputo a nivel de máquina o activo en lugar de solo a nivel de plataforma empresarial. SK Telecom aplicó las bibliotecas NVIDIA Omniverse para construir gemelos digitales de las fábricas de semiconductores de SK Hynix en junio de 2026, lo que ilustró cómo la simulación centralizada de fábricas y los flujos de datos distribuidos se están manejando cada vez más en la misma arquitectura. Las GPU de centros de datos todavía anclan los entornos de producción más grandes, pero las implementaciones de borde se están expandiendo porque muchos equipos operativos ahora quieren inferencia y monitoreo en el punto donde las condiciones cambian en tiempo real. Es probable que este equilibrio mantenga activa la demanda de GPU tanto centralizada como distribuida en el mercado de GPU para gemelos digitales durante el período de pronóstico.

Por Tipo de Integración de GPU: Las GPU Discretas Anclan el Rendimiento Mientras las Opciones Embebidas se Aceleran

Las GPU discretas representaron el 75,33% del segmento en 2025, lo que les dio la posición líder en el tamaño del mercado de GPU para gemelos digitales porque la simulación de alta fidelidad y el renderizado 3D en tiempo real todavía dependen de la capacidad de memoria y la densidad de cómputo paralelo. Esas cargas de trabajo incluyen simulación con alta demanda física, visualización de baja latencia y modelos operativos que deben ejecutarse sin amplia tolerancia a los retrasos. Se proyecta que las GPU integradas y embebidas crecerán a una CAGR del 49,04% hasta 2031, lo que refleja una adopción más fuerte de la capacidad de GPU dentro de dispositivos industriales de borde, módulos robustecidos y hardware de automatización de propósito específico. El mercado de GPU para gemelos digitales está viendo este cambio más claramente en las jurisdicciones que están priorizando el manejo local de datos y la inferencia en instalaciones propias para entornos industriales regulados o sensibles. Eso mantiene a las GPU discretas dominantes hoy mientras da a las opciones embebidas una ruta de crecimiento más sólida durante el período de pronóstico.

La lógica competitiva en este segmento también descansa en la madurez del software, porque muchas bibliotecas de simulación han sido optimizadas primero para arquitecturas de GPU discretas. CUDA-X, PhysicsNeMo y las bibliotecas Omniverse de NVIDIA continúan reforzando esa base instalada, lo que respalda el papel líder de las GPU discretas en la ejecución de gemelos de alta gama. Al mismo tiempo, ABB Robotics construyó RobotStudio HyperReality sobre NVIDIA Omniverse con disponibilidad planificada para la segunda mitad de 2026, y la plataforma apunta a una mayor fidelidad de simulación embebida con una correlación reportada del 99% entre el comportamiento virtual y físico. En la industria de GPU para gemelos digitales, eso importa porque los sistemas residentes en el borde ya no están limitados a visualización de baja fidelidad o tareas de inferencia limitadas. A medida que las pilas de software embebido mejoran, más cargas de trabajo de monitoreo y optimización localizada pueden alejarse del cómputo centralizado sin perder demasiado realismo. Esto deja al mercado de GPU para gemelos digitales con una doble ruta en la que las GPU discretas retienen el centro de rendimiento mientras las GPU embebidas amplían la huella direccionable.

Por Modelo de Implementación: Las Instalaciones Propias Retienen la Escala Mientras la Nube se Expande más Rápido

La implementación en instalaciones propias tuvo el 48,78% del segmento en 2025, lo que reflejó el hecho de que muchos operadores todavía necesitan infraestructura local para la ejecución de gemelos sensible a la latencia y los flujos de datos operativos regulados. Los sectores de manufactura y procesos continúan prefiriendo implementaciones locales donde la integración de PLC, SCADA y sistemas propietarios está estrechamente vinculada a las operaciones diarias. Se proyecta que la implementación en la nube aumentará a una CAGR del 49,16% hasta 2031, y ese crecimiento muestra cómo las empresas están utilizando grupos de GPU externos para simulación en ráfaga, generación de datos sintéticos y escalado temporal que sería ineficiente aprovisionar de forma permanente. En el mercado de GPU para gemelos digitales, esto mantiene a la nube atractiva para cargas de trabajo variables mientras preserva la infraestructura local para funciones críticas de control. El modelo híbrido se sitúa entre estas dos opciones y se está convirtiendo cada vez más en el patrón operativo práctico para los grupos industriales más grandes.

AWS y NVIDIA anunciaron en 2026 que más de 1 millón de GPU NVIDIA se implementarían en las regiones de AWS, lo que amplió materialmente la disponibilidad de GPU en la nube para empresas que necesitan capacidad de simulación elástica. Microsoft también profundizó la integración entre Microsoft Fabric y las bibliotecas NVIDIA Omniverse en marzo de 2026, lo que crea una ruta más limpia para que los datos empresariales alimenten entornos de gemelos físicamente precisos en infraestructura de nube. Oracle añadió soluciones de gemelos digitales listas para implementar que combinan GPU NVIDIA L40S con servicios de optimización operativa, lo que mostró cómo los proveedores de nube están empaquetando estos entornos para uso industrial real en lugar de acceso genérico a cómputo. En el mercado de GPU para gemelos digitales, la adopción híbrida está creciendo porque permite a las empresas mantener los sistemas de control y la telemetría sensible cerca de las operaciones mientras trasladan la exploración de cómputo intensivo a capacidad de GPU externa. Esa división operativa es ahora uno de los patrones estructurales más claros en el mercado de GPU para gemelos digitales.

Por Aplicación: El Diseño y la Simulación Lideran Mientras la Robótica Avanza Rápidamente

El diseño, la simulación y la ingeniería representaron el 32,86% del segmento de aplicaciones en 2025, lo que mantuvo este caso de uso en el núcleo del tamaño del mercado de GPU para gemelos digitales porque sigue siendo la razón original y más amplia por la que las empresas implementan entornos de gemelos de alto rendimiento. Los ingenieros continúan dependiendo de estos flujos de trabajo para evaluar geometría, materiales y comportamiento del sistema antes de que se aprueben los prototipos físicos o los cambios en las instalaciones. Se prevé que la robótica y los sistemas autónomos crezcan a una CAGR del 49,24% hasta 2031, lo que refleja la necesidad de grandes volúmenes de simulación físicamente precisa para entrenar políticas, probar el comportamiento de robots y validar casos extremos antes de la implementación en vivo. La puesta en marcha virtual y la planificación de fábricas también se están expandiendo, particularmente donde los operadores quieren validar la distribución, la secuenciación y la lógica de automatización antes de comprometer capital. Esta combinación mantiene grande la demanda liderada por el diseño mientras impulsa a la robótica hacia un papel de crecimiento más fuerte en el mercado de GPU para gemelos digitales.

Rockwell Automation lanzó FactoryTalk Orchestration en junio de 2026 y lo vinculó al software de gemelo digital Emulate3D, lo que mostró cómo la orquestación validada por simulación está siendo llevada a flujos de trabajo operativos reales en lugar de quedarse solo dentro de los equipos de ingeniería. Siemens Digital Twin Composer también ilustra cómo las escenas fotorrealistas y físicamente precisas se están utilizando en revisiones colaborativas, lo que hace que la visualización en sí misma sea una fuente recurrente de demanda de GPU en lugar de un paso de diseño único. El mantenimiento predictivo y la optimización de activos se están volviendo más intensivos en GPU a medida que los modelos informados por física reemplazan las alertas más simples basadas en umbrales y requieren sincronización continua con datos de sensores en tiempo real. El monitoreo en tiempo real, el control de operaciones y la colaboración inmersiva, por lo tanto, siguen siendo áreas de aplicación relevantes incluso cuando no lideran por participación o CAGR. El mercado de GPU para gemelos digitales se está expandiendo en todas las aplicaciones porque cada paso desde el diseño hasta la implementación ahora depende más directamente de la fidelidad de la simulación y la velocidad de renderizado.

Por Usuario Final: La Manufactura Ancla la Demanda Mientras la Atención Médica Amplía la Adopción

La manufactura tuvo el 33,66% del segmento de usuarios finales en 2025, lo que la convirtió en la principal fuente de participación del mercado de GPU para gemelos digitales porque las operaciones automotrices, electrónicas y de semiconductores combinan alta complejidad de simulación con fuerte presión sobre los tiempos de ciclo. Estos entornos utilizan gemelos respaldados por GPU para la planificación de la distribución de plantas, el ajuste del rendimiento, las pruebas de flujos de trabajo robóticos y la validación de cambios de proceso antes de que comience la ejecución física. Se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 49,22% hasta 2031, lo que refleja el uso creciente de robótica quirúrgica, simulación específica del paciente y flujos de trabajo de diagnóstico asistidos por IA. En el mercado de GPU para gemelos digitales, este es un cambio importante porque el crecimiento está avanzando más allá de la optimización de fábricas hacia casos de uso críticos para la seguridad y centrados en el paciente. El resultado es una base de adopción más amplia para el mercado de GPU para gemelos digitales, aunque la manufactura sigue siendo el principal ancla de volumen.

L&T Technology Services lanzó una plataforma de gemelo digital de pulmón impulsada por IA en marzo de 2026 sobre infraestructura de IA de NVIDIA, que convirtió tomografías computarizadas estáticas en modelos de pulmón dinámicos listos para simulación para casos de uso de planificación y navegación. NVIDIA, Foxconn y centros médicos de Taiwán también utilizaron gemelos digitales de hospitales impulsados por Omniverse en junio de 2026 para probar y validar sistemas robóticos antes de la implementación física, con ganancias reportadas en tiempo de implementación y precisión de navegación. Fuera de estas áreas, el automotriz y el transporte, el aeroespacial y la defensa, la energía y los servicios públicos, el petróleo y el gas, las TI y las telecomunicaciones, y la infraestructura inteligente cada uno aportan diferentes intensidades de simulación y requisitos regulatorios. El uso de BMW de las bibliotecas NVIDIA Omniverse para el desarrollo de gemelos de plantas a escala completa también muestra cómo el desarrollo de productos y la planificación operativa pueden converger dentro del mismo entorno habilitado por GPU. Esa amplitud mantiene a la manufactura en el liderazgo mientras amplía constantemente el alcance de usuarios finales del mercado de GPU para gemelos digitales.

Análisis Geográfico

América del Norte tuvo el 36,16% del tamaño del mercado de GPU para gemelos digitales en 2025, lo que la mantuvo en el liderazgo porque la región combina el desarrollo de plataformas de GPU, infraestructura de hiperescaladores y una profunda base de proveedores de software industrial. Estados Unidos ancla esta posición a través de la adopción en entornos automotrices, aeroespaciales, de semiconductores y de defensa donde la intensidad de simulación es alta y los presupuestos de cómputo están establecidos. Canadá y México apoyan la profundidad regional a través de redes de manufactura automotriz y cadenas de suministro que están integrando constantemente flujos de trabajo de gemelos digitales a nivel de proveedor de primer nivel. AWS amplió aún más esta posición a través de su plan de implementar más de 1 millón de GPU NVIDIA en las regiones de AWS, con concentración temprana en las principales regiones de EE. UU. a las que los usuarios industriales pueden acceder para cargas de trabajo en ráfaga. Microsoft también publicó como código abierto su Azure Physical AI Toolchain en marzo de 2026, lo que dio a los operadores de América del Norte una ruta más estandarizada hacia gemelos conectados a la nube físicamente precisos.

Europa sigue siendo una parte importante del mercado de GPU para gemelos digitales porque su base industrial es sólida y su entorno regulatorio está impulsando a muchos operadores hacia modelos de implementación controlados. Alemania representa una parte desproporcionada de la actividad, respaldada por la nube de IA industrial anunciada en junio de 2025 y por el uso de Erlangen por parte de Siemens como modelo para la manufactura adaptativa impulsada por IA. El Reino Unido y Francia siguen siendo focos de crecimiento secundarios, con demanda vinculada a servicios de ingeniería, aeroespacial y simulación de defensa. En toda la región, los requisitos de ciberseguridad y residencia de datos están dando forma al momento y la estructura de las implementaciones tanto como la demanda bruta las está moldeando.

Se proyecta que Asia-Pacífico avanzará a una CAGR del 49,07% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de GPU para gemelos digitales. La digitalización de fábricas de semiconductores en Corea del Sur y Taiwán, los programas de manufactura inteligente en China, Japón e India, y una ola más amplia de gasto en infraestructura de IA están impulsando la demanda al alza. SK Telecom y SK Hynix demostraron gemelos digitales enfocados en fábricas con las bibliotecas NVIDIA Omniverse en junio de 2026, lo que mostró cómo las operaciones de semiconductores se están convirtiendo en uno de los adoptantes más intensivos en cómputo de la región. Micron y MetAI también avanzaron en gemelos de fábricas listos para simulación en NVIDIA Omniverse en junio de 2026, añadiendo más evidencia de que los entornos de manufactura de alto valor están dando forma al impulso regional. China está escalando a través de infraestructura de IA doméstica y automatización industrial, Japón está impulsado por la robótica y la manufactura de precisión, y Corea del Sur está anclada por la producción de semiconductores y baterías. India está emergiendo a través de la capacidad de integración liderada por TI, mientras que América del Sur y Oriente Medio y África se están expandiendo desde una base más pequeña con demanda temprana centrada en energía y servicios públicos.

Panorama Competitivo

El mercado de GPU para gemelos digitales está moderadamente concentrado en el nivel de plataforma de GPU, porque un número limitado de proveedores de pilas de cómputo y software dan forma al entorno de ejecución central para la ejecución de gemelos con alta demanda de simulación. NVIDIA tiene un papel central a través de CUDA-X, PhysicsNeMo y las bibliotecas Omniverse, mientras que el campo más amplio permanece fragmentado entre software de simulación, integración de PLM, entrega en la nube y aplicaciones específicas de sector. Esto significa que el mercado de GPU para gemelos digitales tiene líderes de plataforma claros, pero no opera como un mercado cerrado porque muchas capas de valor todavía están abiertas a especialistas, integradores y socios de software. La colaboración entre proveedores es, por lo tanto, una de las principales herramientas competitivas, especialmente donde la interoperabilidad y la adopción empresarial todavía dependen de ecosistemas de socios. OpenUSD continúa siendo importante en ese contexto porque admite una estructura común para el intercambio entre flujos de trabajo de visualización y diseño, lo que ayuda a los proveedores a construir en torno a marcos compartidos en lugar de pilas aisladas.

Varios movimientos estratégicos en 2025 y 2026 muestran cómo las empresas están tratando de ampliar su posición dentro del mercado de GPU para gemelos digitales. Siemens y NVIDIA ampliaron su asociación en enero de 2026 para acelerar el soporte de GPU en toda la cartera de simulación de Siemens y avanzar hacia un sistema operativo de IA industrial para flujos de trabajo de manufactura. Rockwell Automation lanzó FactoryTalk Orchestration en junio de 2026 y lo vinculó a Emulate3D para fortalecer la implementación validada por simulación y la orquestación de fábricas. Microsoft profundizó la integración entre Azure y las bibliotecas Omniverse en marzo de 2026, lo que apoya una ruta más limpia desde los sistemas de datos empresariales hacia entornos de gemelos digitales físicamente precisos. AWS amplió la capacidad de GPU disponible a través de nuevas instancias y un plan de implementación más amplio de NVIDIA, lo que ayuda a los proveedores de nube a competir no solo en cómputo bruto sino también en velocidad de acceso y escalabilidad.

El espacio en blanco sigue siendo más fuerte en las cadenas de herramientas accesibles para el mercado medio y en los modelos específicos de sector donde las plataformas de fábrica generales todavía no abordan suficientemente bien el detalle del sector. La robótica en atención médica, la gestión de edificios inteligentes y la optimización de activos energéticos siguen siendo áreas notables donde la profundidad de modelado específico del dominio todavía puede diferenciar a los nuevos participantes. El lanzamiento del Blueprint de Operaciones de Fábrica de NVIDIA en Computex 2026 también mostró que la IA agéntica se está convirtiendo en una nueva capa competitiva, porque los proveedores ahora quieren gemelos que puedan optimizar y extender flujos de trabajo en lugar de solo visualizarlos. Esa dirección eleva la importancia del control del ecosistema, las bibliotecas de software y la profundidad de integración, no solo el rendimiento del hardware por sí solo. El mercado de GPU para gemelos digitales, por lo tanto, combina el control concentrado en la capa de plataforma con la competencia abierta en la implementación, la lógica de dominio y el empaquetado de aplicaciones.

Líderes de la Industria de GPU para Gemelos Digitales

NVIDIA Corporation

Siemens AG

Dassault Systèmes SE

Ansys, Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Rockwell Automation lanzó el software FactoryTalk Orchestration en la feria Automate en Chicago el 22 de junio de 2026. La plataforma coordina el flujo de materiales y los procesos de producción de extremo a extremo, integrándose con el software de gemelo digital Emulate3D para proporcionar orquestación validada por simulación antes de la implementación física, abordando directamente la brecha de validación de puesta en marcha para los adoptantes de gemelos digitales de GPU.

- Junio de 2026: AWS anunció la disponibilidad general de las instancias Amazon EC2 G7 el 18 de junio de 2026, impulsadas por GPU NVIDIA RTX PRO 4500 Blackwell Server Edition con 32 GB de memoria de GPU por unidad y hasta 700 Gbps de ancho de banda de red Elastic Fabric Adapter. Las instancias G7 ofrecen una mejora del rendimiento de inferencia de IA de 4,6 veces respecto a la generación G6 anterior, ampliando la disponibilidad de GPU en la nube para cargas de trabajo de simulación de gemelos digitales e inferencia de IA.

- Junio de 2026: SK Telecom aplicó las bibliotecas NVIDIA Omniverse para construir gemelos digitales de las fábricas de semiconductores de SK Hynix, utilizando la tecnología de "Modelado de Gemelos Digitales Agénticos" basada en NVIDIA Agent Toolkit para automatizar la conversión de datos, la optimización de escenas y la mejora del rendimiento para entornos de manufactura a gran escala con demandas complejas de memoria de GPU.

- Junio de 2026: Micron y MetAI desarrollaron gemelos de fábricas listos para simulación en las bibliotecas NVIDIA Omniverse utilizando el marco OpenUSD y la plataforma MetGen de MetAI, creando una base escalable para la simulación de gemelos digitales y la futura automatización impulsada por IA en los entornos de manufactura de semiconductores de Micron.

Alcance del Informe Global del Mercado de GPU para Gemelos Digitales

El Mercado de GPU para Gemelos Digitales se refiere al mercado de hardware y software basado en GPU utilizado para impulsar cargas de trabajo de gemelos digitales, incluida la simulación en tiempo real, la visualización y el modelado basado en física. Admite réplicas virtuales de productos, procesos, fábricas e infraestructura que se actualizan continuamente con datos en tiempo real.

El Informe del Mercado de GPU para Gemelos Digitales está Segmentado por Tipo de Implementación de GPU (GPU para Estaciones de Trabajo, GPU de Centros de Datos, GPU de Borde y Embebidas), Tipo de Integración de GPU (GPU Discretas y GPU Integradas / Embebidas), Modelo de Implementación (En Instalaciones Propias, Nube e Híbrido), Aplicación (Diseño, Simulación e Ingeniería, Puesta en Marcha Virtual y Planificación de Fábricas, Mantenimiento Predictivo y Optimización de Activos, Monitoreo en Tiempo Real y Control de Operaciones, Robótica y Sistemas Autónomos, Visualización 3D, Renderizado y Colaboración Inmersiva), Usuario Final (Manufactura, Automotriz y Transporte, Aeroespacial y Defensa, Energía y Servicios Públicos, Petróleo y Gas, Atención Médica y Ciencias de la Vida, TI y Telecomunicaciones, e Infraestructura Inteligente y Edificios) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU para Estaciones de Trabajo |

| GPU de Centros de Datos |

| GPU de Borde y Embebidas |

| GPU Discretas |

| GPU Integradas / Embebidas |

| En Instalaciones Propias |

| Nube |

| Híbrido |

| Diseño, Simulación e Ingeniería |

| Puesta en Marcha Virtual y Planificación de Fábricas |

| Mantenimiento Predictivo y Optimización de Activos |

| Monitoreo en Tiempo Real y Control de Operaciones |

| Robótica y Sistemas Autónomos |

| Visualización 3D, Renderizado y Colaboración Inmersiva |

| Manufactura |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Atención Médica y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Infraestructura Inteligente y Edificios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Implementación de GPU | GPU para Estaciones de Trabajo | |

| GPU de Centros de Datos | ||

| GPU de Borde y Embebidas | ||

| Por Tipo de Integración de GPU | GPU Discretas | |

| GPU Integradas / Embebidas | ||

| Por Modelo de Implementación | En Instalaciones Propias | |

| Nube | ||

| Híbrido | ||

| Por Aplicación | Diseño, Simulación e Ingeniería | |

| Puesta en Marcha Virtual y Planificación de Fábricas | ||

| Mantenimiento Predictivo y Optimización de Activos | ||

| Monitoreo en Tiempo Real y Control de Operaciones | ||

| Robótica y Sistemas Autónomos | ||

| Visualización 3D, Renderizado y Colaboración Inmersiva | ||

| Por Usuario Final | Manufactura | |

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Atención Médica y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Infraestructura Inteligente y Edificios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de GPU para gemelos digitales?

El tamaño del mercado de GPU para gemelos digitales se sitúa en 6,99 mil millones de USD en 2026 y se prevé que alcance los 50,26 mil millones de USD en 2031, frente a los 4,63 mil millones de USD en 2025, a una CAGR del 48,37% durante 2026-2031.

¿Qué región lidera la adopción de GPU para gemelos digitales hoy en día?

América del Norte lideró con una participación del 36,16% en 2025, respaldada por infraestructura de GPU de hiperescaladores, profundidad de software industrial y una fuerte adopción en casos de uso automotrices, aeroespaciales, de semiconductores y de defensa.

¿Qué región está creciendo más rápido en implementaciones de GPU para gemelos digitales?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 49,07% hasta 2031, impulsada por la digitalización de fábricas de semiconductores, programas de manufactura inteligente y la expansión de la inversión en cómputo de IA.

¿Qué sector de usuarios finales contribuye con la mayor demanda?

La manufactura tuvo la mayor participación de usuarios finales con el 33,66% en 2025 porque las fábricas utilizan gemelos respaldados por GPU para la planificación de distribución, simulación, validación de robótica y optimización de procesos.

¿Qué aplicación se está expandiendo más rápido en este espacio?

Se proyecta que la robótica y los sistemas autónomos crecerán a una CAGR del 49,24% hasta 2031, ya que los operadores necesitan simulación físicamente precisa para el entrenamiento de políticas de robots, pruebas de flotas y generación de datos sintéticos.

¿Qué está frenando una adopción más amplia de los gemelos digitales respaldados por GPU?

Las principales barreras son el alto costo de la infraestructura de GPU de alta memoria y la refrigeración, junto con las brechas de interoperabilidad entre PLM, CAE, IoT y las plataformas de gemelos en tiempo real que elevan la complejidad y el costo de implementación.

Última actualización de la página el: