Taille et Part du Marché des GPU pour Jumeaux Numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 50.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 48.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU pour Jumeaux Numériques par Mordor Intelligence

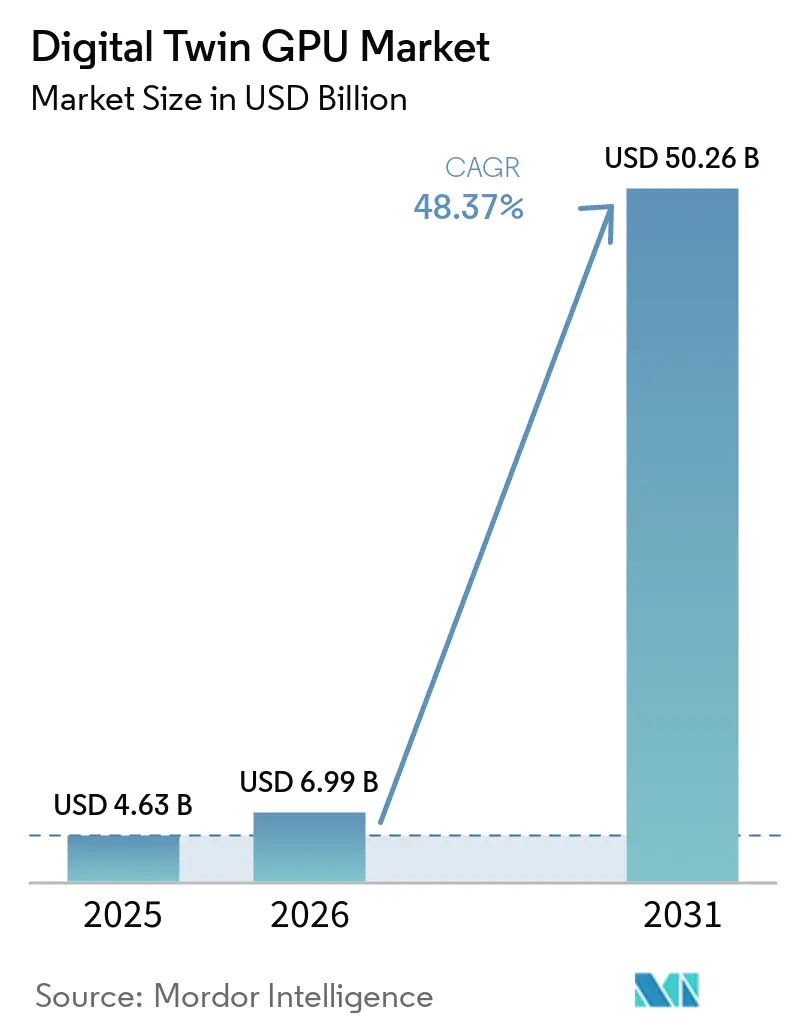

La taille du marché des GPU pour jumeaux numériques est projetée à 4,63 milliards USD en 2025, 6,99 milliards USD en 2026, et devrait atteindre 50,26 milliards USD d'ici 2031, avec un CAGR de 48,37 % de 2026 à 2031. Le rythme d'expansion reflète la manière dont la simulation basée sur la physique, les données opérationnelles en direct et le développement de modèles d'IA convergent vers la même pile informatique dans les grands environnements industriels. Le marché des GPU pour jumeaux numériques n'est plus façonné par un seul cas d'usage, car les entreprises utilisent désormais la même infrastructure GPU pour la validation de conception, la génération de données synthétiques, l'entraînement robotique et la surveillance opérationnelle. Les grands programmes d'investissement dans les usines d'IA, la fabrication intelligente et les actifs connectés font passer les environnements de jumeaux numériques alimentés par GPU du statut d'outils d'ingénierie optionnels à celui d'infrastructure numérique centrale. Le marché des GPU pour jumeaux numériques bénéficie également de stratégies de déploiement parallèles, les entreprises conservant les charges de travail sensibles à la latence sur des systèmes locaux tout en transférant les simulations en rafale et les cycles d'entraînement vers des pools de GPU en nuage. Le comportement concurrentiel révèle un mélange de concentration et de fragmentation, le marché des GPU pour jumeaux numériques étant centré autour d'un petit nombre de leaders de plateformes GPU, tandis que les logiciels de simulation, les services d'intégration et les applications sectorielles restent répartis sur une base de fournisseurs plus large.

Points Clés du Rapport

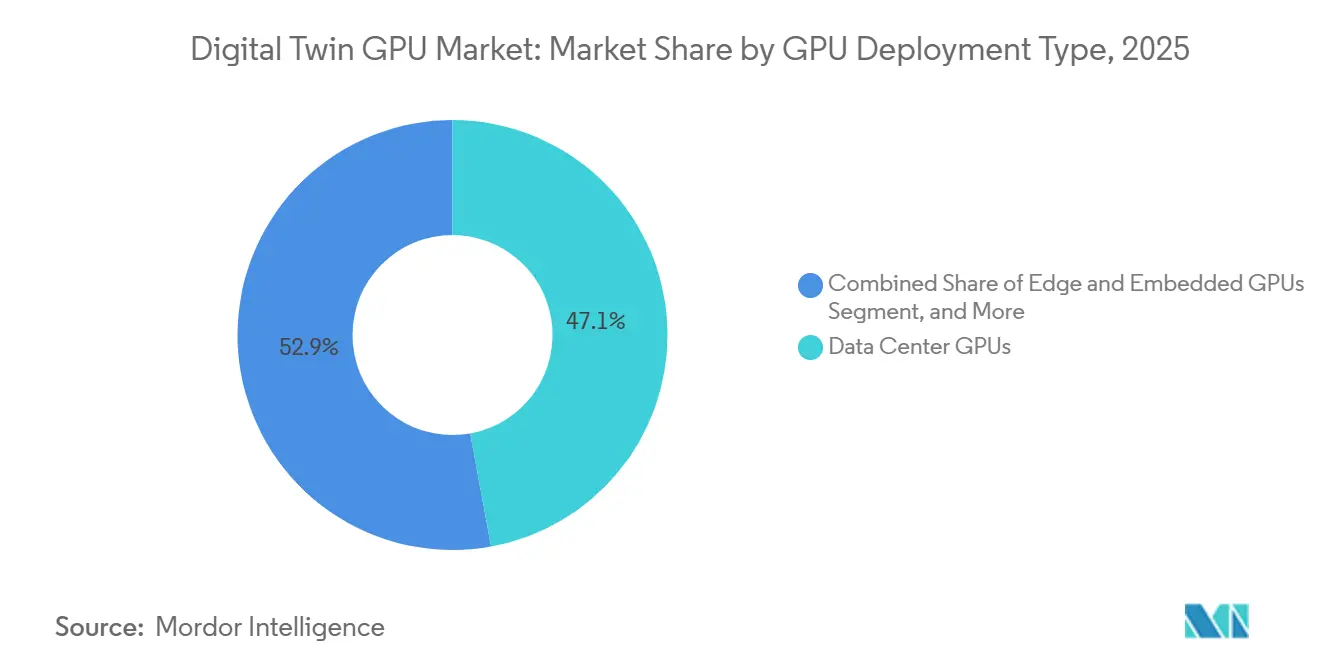

- Par type de déploiement GPU, les GPU de centres de données détenaient 47,14 % de part du marché des GPU pour jumeaux numériques en 2025, tandis que les GPU de périphérie et embarqués devraient se développer à un CAGR de 48,99 % jusqu'en 2031.

- Par type d'intégration GPU, les GPU discrets représentaient 75,33 % de la taille du marché des GPU pour jumeaux numériques en 2025, tandis que les GPU intégrés et embarqués devraient croître à un CAGR de 49,04 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site a capturé 48,78 % du segment en 2025, tandis que le déploiement en nuage devrait progresser à un CAGR de 49,16 % jusqu'en 2031.

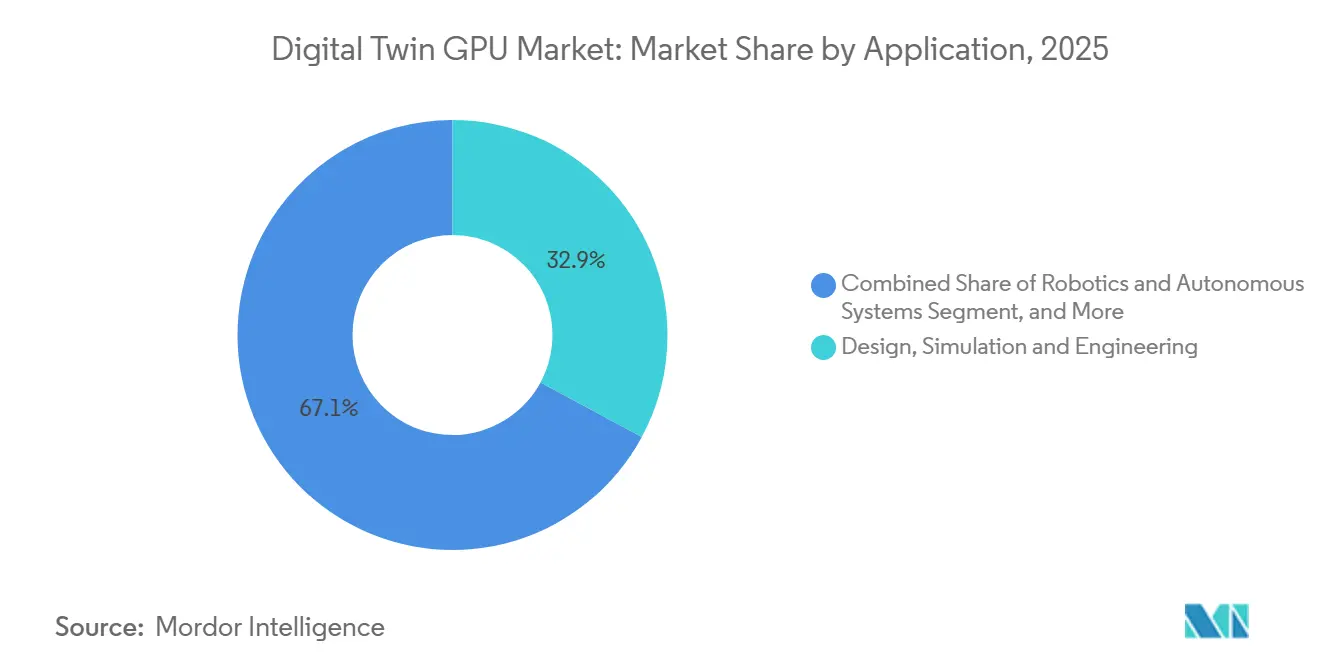

- Par application, la conception, la simulation et l'ingénierie représentaient 32,86 % de part en 2025, tandis que la robotique et les systèmes autonomes devraient se développer à un CAGR de 49,24 % jusqu'en 2031.

- Par utilisateur final, la fabrication détenait 33,66 % de la part du marché des GPU pour jumeaux numériques en 2025, tandis que la santé et les sciences de la vie devraient enregistrer un CAGR de 49,22 % jusqu'en 2031.

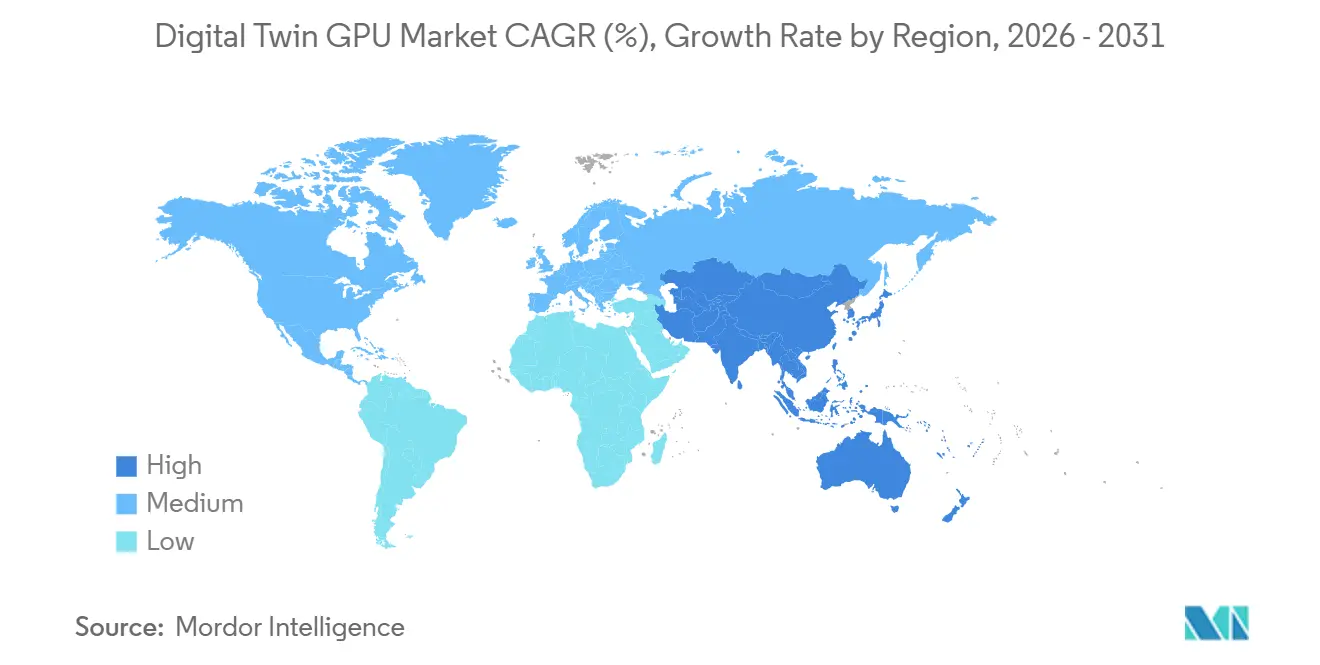

- Par géographie, l'Amérique du Nord détenait 36,16 % de la part du marché des GPU pour jumeaux numériques en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 49,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU pour Jumeaux Numériques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de l'IA Industrielle et des Charges de Travail à Forte Intensité de Simulation | +11.8% | Mondial, avec une concentration principale en Amérique du Nord, en Allemagne, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Adoption Croissante des Flux de Travail de Jumeaux Numériques Accélérés par GPU dans la Fabrication | +10.2% | Amérique du Nord, Allemagne, Japon, Corée du Sud et Chine | Court terme (≤ 2 ans) |

| Besoin de Cycles de Mise en Service Virtuelle et d'Itération de Conception Plus Rapides | +8.5% | Amérique du Nord et UE, secteurs de l'automobile, de l'aérospatiale et des machines lourdes | Moyen terme (2-4 ans) |

| Utilisation Croissante du Rendu Physique en Temps Réel et de la Visualisation 3D | +6.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Transition vers une Infrastructure GPU en Nuage et Hybride pour l'Exécution des Jumeaux Numériques | +4.5% | Mondial, avec l'Amérique du Nord en tête de l'adoption du nuage, accélération du cœur APAC | Moyen terme (2-4 ans) |

| Demande Croissante d'Inférence IA de Périphérie dans les Environnements d'Actifs Connectés | +3.0% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de l'IA Industrielle et des Charges de Travail à Forte Intensité de Simulation

Les déploiements d'IA industrielle ont modifié le profil de calcul des plateformes de jumeaux numériques, car les charges de travail s'exécutent désormais sous forme de pipelines continus et physiquement conscients plutôt que de simulations par lots occasionnelles. NVIDIA a introduit le plan directeur Omniverse DSX en octobre 2025 pour soutenir la conception et l'exploitation d'usines d'IA à l'échelle du gigawatt, ce qui a montré que les environnements de jumeaux numériques évoluent vers des empreintes de calcul bien plus importantes que ce que de nombreuses équipes industrielles avaient prévu plus tôt dans le cycle.[1]NVIDIA, "NVIDIA lance le plan directeur Omniverse DSX, permettant à l'écosystème mondial d'infrastructure IA de construire des usines d'IA à l'échelle du gigawatt," Blog NVIDIA, blogs.nvidia.com Le lancement en juin 2025 d'un nuage d'IA industrielle en Allemagne, construit autour de 10 000 GPU pour les cas d'usage de la fabrication européenne, a renforcé le même point, avec la simulation, la robotique et les jumeaux numériques d'usine tous liés à une infrastructure GPU à haut débit. Sur le marché des GPU pour jumeaux numériques, cela est important car chaque passe de simulation supplémentaire améliore la qualité des données synthétiques, et de meilleures données synthétiques soutiennent de meilleures performances des modèles dans le cycle suivant. Il en résulte un schéma d'investissement auto-renforçant dans lequel la demande de simulation, le perfectionnement des modèles d'IA et la fidélité des jumeaux numériques continuent de tirer la demande de GPU vers le haut. C'est l'une des raisons les plus claires pour lesquelles le marché des GPU pour jumeaux numériques se développe plus rapidement que ne le suggérerait un simple cycle de remplacement matériel.

Adoption Croissante des Flux de Travail de Jumeaux Numériques Accélérés par GPU dans la Fabrication

Les opérateurs de fabrication intègrent la simulation accélérée par GPU dans la planification quotidienne de la production, ce qui fait passer les jumeaux numériques d'outils de support à l'ingénierie à des systèmes d'exploitation pour les décisions d'usine. Siemens a introduit Digital Twin Composer en janvier 2026 avec les bibliothèques NVIDIA Omniverse, et le lancement a mis en évidence des jumeaux à l'échelle de l'usine avec une précision au niveau physique pour la planification de la production et la validation des changements d'installation. Siemens et NVIDIA ont également élargi leur partenariat en janvier 2026 autour d'un système d'exploitation d'IA industrielle, avec un engagement d'accélération GPU complète sur l'ensemble du portefeuille de simulation de Siemens et un intérêt précoce des clients déjà visible dans les grands groupes industriels. Sur le marché des GPU pour jumeaux numériques, la fabrication fait plus que contribuer la plus grande part d'utilisateurs finaux, car elle constitue également le premier terrain d'essai à grande échelle pour les flux de travail de simulation natifs GPU qui se répandent ensuite dans d'autres secteurs. Ce changement est visible dans la façon dont les portefeuilles logiciels sont reconstruits autour de chemins natifs GPU plutôt qu'adaptés à partir d'environnements axés sur le CPU. Cela explique également pourquoi le marché des GPU pour jumeaux numériques continue de s'approfondir dans la planification d'usine, l'optimisation du débit et les programmes de reconception de lignes.

Besoin de Cycles de Mise en Service Virtuelle et d'Itération de Conception Plus Rapides

La mise en service virtuelle a comprimé les délais de développement en déplaçant la validation des systèmes vers des environnements simulés avant que l'équipement ne soit physiquement installé. Rockwell Automation a présenté Emulate3D Factory Test au NVIDIA GTC 2025, en utilisant les API NVIDIA Omniverse et OpenUSD afin que les ingénieurs puissent effectuer des tests d'acceptation en usine dans un environnement virtuel avant le déploiement.[2]Rockwell Automation, "Rockwell Automation présente Emulate3D Factory Test pour la première fois au NVIDIA GTC 2025," Rockwell Automation, rockwellautomation.com Rockwell a également démontré l'ingénierie d'usine orchestrée par IA avec Microsoft au Hannover Messe 2026, ce qui a montré comment l'émulation, la logique d'orchestration et les flux de travail en nuage sont liés plus étroitement qu'auparavant.[3]Rockwell Automation, "Rockwell Automation démontre l'ingénierie d'usine orchestrée par IA avec Microsoft au Hannover Messe 2026," Rockwell Automation, rockwellautomation.com Sur le marché des GPU pour jumeaux numériques, le changement important est que le travail de validation remonte vers la phase de conception et d'approvisionnement, ce qui fait de l'infrastructure GPU une partie des dépenses d'usine planifiées plutôt qu'une réflexion après coup. Les équipes d'ingénierie utilisant la mise en service axée sur la simulation peuvent tester beaucoup plus de variantes de conception dans la même fenêtre de projet que ce que les flux de travail basés sur CPU permettent généralement. Cela fait de l'itération plus rapide l'un des moteurs de demande les plus directs sur le marché des GPU pour jumeaux numériques.

Utilisation Croissante du Rendu Physique en Temps Réel et de la Visualisation 3D

Le rendu physique en temps réel devient une couche opérationnelle standard pour les jumeaux numériques, et non plus une fonctionnalité premium réservée à la présentation visuelle. Synopsys a publié Ansys 2026 R1 avec un moteur de propagation de lumière multispectrale accéléré par GPU dans Ansys AVxcelerate Sensors et avec une intégration plus large de NVIDIA Omniverse pour un flux de travail de jumeau numérique 3D plus unifié. Siemens et NVIDIA ont également élargi leur collaboration en juin 2025 autour de Teamcenter Digital Reality Viewer, qui a apporté le lancer de rayons en temps réel et la visualisation de jumeaux numériques basée sur la physique plus profondément dans les environnements PLM. Sur le marché des GPU pour jumeaux numériques, cela change le rôle de la visualisation car le rendu photoréaliste est de plus en plus utilisé dans les boucles de révision et de décision d'ingénierie plutôt qu'après que ces décisions sont déjà prises. Ce changement augmente à la fois l'intensité de calcul et la fréquence des sessions dans les cas d'usage de développement de produits, de révision de disposition et de collaboration immersive. Il soutient également une adoption plus large du marché des GPU pour jumeaux numériques dans les secteurs où la fidélité de conception et le réalisme opérationnel affectent directement la vitesse d'approbation, de sécurité et de déploiement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de l'Infrastructure GPU à Haute Mémoire et du Refroidissement | -3.5% | Mondial, plus aigu dans les marchés APAC émergents, en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité entre les Plateformes PLM, CAE, IoT et de Jumeaux Numériques | -2.2% | Mondial, plus prononcé en APAC et dans le reste du monde | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Souveraineté des Données dans les Environnements de Jumeaux Numériques Connectés | -1.2% | Mondial, influence réglementaire accrue dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de Talents Spécialisés pour le Calibrage de Modèles Basés sur la Physique | -0.8% | Mondial, plus aigu dans les marchés émergents et les applications spécialisées d'aérospatiale et de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Infrastructure GPU à Haute Mémoire et du Refroidissement

Les GPU à haute mémoire conçus pour les charges de travail à forte intensité de simulation restent coûteux pour de nombreux opérateurs, en particulier lorsque ces déploiements doivent prendre en charge simultanément le rendu, l'inférence IA et la fusion de capteurs en direct. La charge de coût s'étend bien au-delà de la puce, car l'exécution continue des jumeaux numériques nécessite également un refroidissement spécialisé, des interconnexions à haute bande passante et une infrastructure d'alimentation que de nombreuses installations n'ont pas été conçues pour supporter. AWS a rendu les instances Amazon EC2 G7 généralement disponibles en juin 2026 avec des GPU NVIDIA RTX PRO 4500 Blackwell Server Edition, et l'offre a montré de solides gains de performance, mais elle a également souligné que l'accès aux GPU haut de gamme nécessite encore de l'échelle et une économie de charge de travail claire. Sur le marché des GPU pour jumeaux numériques, la gestion thermique est un obstacle particulièrement sérieux car la simulation continue crée un profil de refroidissement différent des schémas d'inférence en rafale plus étroits. Les petits fabricants et les opérateurs d'actifs font donc face à un chemin d'adoption plus difficile que les grandes entreprises disposant d'une capacité de centre de données existante ou de budgets de nuage flexibles. Tant que les options de location, de pools partagés et de services à la demande ne s'alignent pas mieux sur ce schéma de charge de travail, le coût restera un frein significatif sur le marché des GPU pour jumeaux numériques.

Lacunes d'Interopérabilité entre les Plateformes PLM, CAE, IoT et de Jumeaux Numériques

Les déploiements de jumeaux numériques s'exécutent souvent sur des parcs logiciels distincts, ce qui signifie que les données produit, les modèles de simulation, les flux de capteurs et les couches de visualisation ne se connectent pas toujours proprement. PTC a montré une voie vers une intégration plus étroite grâce à son travail reliant Windchill PLM aux bibliothèques NVIDIA Omniverse, qui prennent en charge des flux de travail connectant les données produit gérées aux environnements de simulation alimentés par GPU. Le défi plus large est que de nombreux processus d'ingénierie ont été construits pour l'échange de fichiers entre des outils autonomes, tandis que les jumeaux numériques opérationnels en direct nécessitent des données en streaming et une synchronisation bidirectionnelle entre les systèmes. Sur le marché des GPU pour jumeaux numériques, cet écart ralentit les délais de déploiement, augmente les coûts de mise en œuvre et maintient certains programmes de jumeaux numériques limités à des cas d'usage d'ingénierie isolés plutôt qu'à des déploiements opérationnels larges. OpenUSD aide les outils de conception et de visualisation à évoluer vers une structure commune, mais la même standardisation est encore incomplète au niveau de la couche technologique opérationnelle. Tant que cet écart ne se réduit pas, le marché des GPU pour jumeaux numériques continuera de faire face à des frictions d'adoption dans les environnements qui dépendent d'une intégration profonde entre les plateformes PLM, CAE, IoT, les systèmes de contrôle et les plateformes historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement GPU : Les Centres de Données Dominent Tandis que les Architectures de Périphérie Gagnent du Terrain

Les GPU de centres de données détenaient 47,14 % de ce segment en 2025, ce qui les a maintenus au centre de la taille du marché des GPU pour jumeaux numériques car les charges de travail de simulation les plus importantes nécessitent encore une infrastructure centralisée à haute mémoire et haute bande passante. Ces environnements restent l'emplacement privilégié pour la modélisation aérodynamique, l'entraînement de grands modèles, la conception générative de jumeaux numériques et la génération de données synthétiques à l'échelle de production. Les GPU de stations de travail continuent de servir les ingénieurs et les équipes de simulation qui ont besoin de calcul local pour l'exploration interactive, la validation et la révision visuelle avant qu'un modèle ne soit déplacé vers des environnements de production plus larges. Les GPU de périphérie et embarqués devraient se développer à un CAGR de 48,99 % jusqu'en 2031, ce qui reflète la façon dont la surveillance des actifs en temps réel et l'inférence opérationnelle se rapprochent des machines, des véhicules et des systèmes de plancher d'usine. Le marché des GPU pour jumeaux numériques se développe donc comme une architecture en couches plutôt que comme un schéma de déploiement à gagnant unique.

Le même segment montre également un glissement budgétaire des dépenses d'infrastructure centralisée vers les dépenses de technologie opérationnelle distribuée, en particulier dans les usines et les installations à forte intensité d'actifs où la vitesse de décision locale est importante. Dans le secteur des GPU pour jumeaux numériques, ce changement est le plus visible dans les programmes automobiles, semi-conducteurs et d'infrastructure intelligente qui évaluent le retour sur calcul au niveau de la machine ou de l'actif plutôt qu'uniquement au niveau de la plateforme d'entreprise. SK Telecom a appliqué les bibliothèques NVIDIA Omniverse pour construire des jumeaux numériques des usines de semi-conducteurs SK Hynix en juin 2026, ce qui a illustré comment la simulation de fab centralisée et les flux de données distribués sont de plus en plus gérés dans la même architecture. Les GPU de centres de données ancrent encore les plus grands environnements de production, mais les déploiements de périphérie se développent car de nombreuses équipes opérationnelles souhaitent désormais l'inférence et la surveillance au point où les conditions changent en temps réel. Cet équilibre devrait maintenir la demande de GPU centralisés et distribués active sur le marché des GPU pour jumeaux numériques tout au long de la période de prévision.

Par Type d'Intégration GPU : Les GPU Discrets Ancrent la Performance Tandis que les Options Embarquées s'Accélèrent

Les GPU discrets représentaient 75,33 % du segment en 2025, ce qui leur a conféré la position dominante dans la taille du marché des GPU pour jumeaux numériques car la simulation haute fidélité et le rendu 3D en direct dépendent encore de la capacité mémoire et de la densité de calcul parallèle. Ces charges de travail comprennent la simulation à forte intensité physique, la visualisation à faible latence et les modèles opérationnels qui doivent fonctionner sans grande tolérance aux délais. Les GPU intégrés et embarqués devraient croître à un CAGR de 49,04 % jusqu'en 2031, ce qui reflète une adoption plus forte des capacités GPU dans les dispositifs de périphérie industrielle, les modules durcis et le matériel d'automatisation dédié. Le marché des GPU pour jumeaux numériques observe ce changement le plus clairement dans les juridictions qui privilégient le traitement local des données et l'inférence sur site pour les environnements industriels réglementés ou sensibles. Cela maintient les GPU discrets dominants aujourd'hui tout en offrant aux options embarquées un chemin de croissance plus fort tout au long de la période de prévision.

La logique concurrentielle dans ce segment repose également sur la maturité des logiciels, car de nombreuses bibliothèques de simulation ont d'abord été optimisées pour les architectures GPU discrètes. CUDA-X, PhysicsNeMo et les bibliothèques Omniverse de NVIDIA continuent de renforcer cette base installée, ce qui soutient le rôle dominant des GPU discrets dans l'exécution de jumeaux numériques haut de gamme. Dans le même temps, ABB Robotics a construit RobotStudio HyperReality sur NVIDIA Omniverse avec une disponibilité prévue pour le second semestre 2026, et la plateforme pointe vers une fidélité de simulation embarquée plus forte avec une corrélation rapportée de 99 % entre le comportement virtuel et physique. Dans le secteur des GPU pour jumeaux numériques, cela est important car les systèmes résidents en périphérie ne sont plus limités à la visualisation basse fidélité ou aux tâches d'inférence étroites. À mesure que les piles logicielles embarquées s'améliorent, davantage de charges de travail de surveillance et d'optimisation localisée peuvent s'éloigner du calcul centralisé sans perdre trop de réalisme. Cela laisse le marché des GPU pour jumeaux numériques avec une double voie dans laquelle les GPU discrets conservent le centre de performance tandis que les GPU embarqués étendent l'empreinte adressable.

Par Modèle de Déploiement : Le Sur Site Conserve l'Échelle Tandis que le Nuage se Développe le Plus Rapidement

Le déploiement sur site détenait 48,78 % du segment en 2025, ce qui reflétait le fait que de nombreux opérateurs ont encore besoin d'une infrastructure locale pour l'exécution de jumeaux numériques sensible à la latence et les flux de données opérationnelles réglementées. Les secteurs de la fabrication et des procédés continuent de préférer les déploiements locaux où l'intégration des automates programmables, des systèmes SCADA et des systèmes propriétaires est étroitement liée aux opérations quotidiennes. Le déploiement en nuage devrait augmenter à un CAGR de 49,16 % jusqu'en 2031, et cette croissance montre comment les entreprises utilisent des pools de GPU externes pour la simulation en rafale, la génération de données synthétiques et la mise à l'échelle temporaire qui serait inefficace à provisionner de façon permanente. Sur le marché des GPU pour jumeaux numériques, cela maintient le nuage attractif pour les charges de travail variables tout en préservant l'infrastructure locale pour les fonctions critiques de contrôle. Le modèle hybride se situe entre ces deux choix et devient de plus en plus le schéma opérationnel pratique pour les grands groupes industriels.

AWS et NVIDIA ont annoncé en 2026 que plus de 1 million de GPU NVIDIA seraient déployés dans les régions AWS, ce qui a considérablement élargi la disponibilité des GPU côté nuage pour les entreprises ayant besoin d'une capacité de simulation élastique. Microsoft a également approfondi l'intégration entre Microsoft Fabric et les bibliothèques NVIDIA Omniverse en mars 2026, ce qui crée une voie plus claire pour que les données d'entreprise alimentent des environnements de jumeaux numériques physiquement précis sur une infrastructure en nuage. Oracle a ajouté des solutions de jumeaux numériques prêtes à déployer combinant des GPU NVIDIA L40S avec des services d'optimisation opérationnelle, ce qui a montré comment les fournisseurs de nuage conditionnent ces environnements pour une utilisation industrielle réelle plutôt que pour un accès générique au calcul. Sur le marché des GPU pour jumeaux numériques, l'adoption hybride croît car elle permet aux entreprises de maintenir les systèmes de contrôle et la télémétrie sensible proches des opérations tout en transférant l'exploration à forte intensité de calcul vers une capacité GPU externe. Cette répartition opérationnelle est désormais l'un des schémas structurels les plus clairs sur le marché des GPU pour jumeaux numériques.

Par Application : La Conception et la Simulation Dominent Tandis que la Robotique Progresse Rapidement

La conception, la simulation et l'ingénierie représentaient 32,86 % du segment d'application en 2025, ce qui a maintenu ce cas d'usage au cœur de la taille du marché des GPU pour jumeaux numériques car il reste la raison originale et la plus large pour laquelle les entreprises déploient des environnements de jumeaux numériques haute performance. Les ingénieurs continuent de s'appuyer sur ces flux de travail pour évaluer la géométrie, les matériaux et le comportement des systèmes avant que les prototypes physiques ou les changements d'installation ne soient approuvés. La robotique et les systèmes autonomes devraient croître à un CAGR de 49,24 % jusqu'en 2031, ce qui reflète le besoin de grands volumes de simulation physiquement précise pour entraîner des politiques, tester le comportement des robots et valider les cas limites avant le déploiement en direct. La mise en service virtuelle et la planification d'usine se développent également, en particulier là où les opérateurs souhaitent valider la disposition, le séquençage et la logique d'automatisation avant que le capital ne soit engagé. Ce mélange maintient la demande axée sur la conception importante tout en poussant la robotique vers un rôle de croissance plus fort sur le marché des GPU pour jumeaux numériques.

Rockwell Automation a lancé FactoryTalk Orchestration en juin 2026 et l'a lié au logiciel de jumeau numérique Emulate3D, ce qui a montré comment l'orchestration validée par simulation est poussée dans des flux de travail opérationnels réels plutôt que laissée uniquement aux équipes d'ingénierie. Siemens Digital Twin Composer illustre également comment les scènes photoréalistes et physiquement précises sont utilisées dans les révisions collaboratives, ce qui fait de la visualisation elle-même une source récurrente de demande de GPU plutôt qu'une étape de conception ponctuelle. La maintenance prédictive et l'optimisation des actifs deviennent plus intensives en GPU à mesure que les modèles informés par la physique remplacent les alertes plus simples basées sur des seuils et nécessitent une synchronisation continue avec les données de capteurs en direct. La surveillance en temps réel, le contrôle des opérations et la collaboration immersive restent donc des domaines d'application pertinents même lorsqu'ils ne mènent pas par part ou CAGR. Le marché des GPU pour jumeaux numériques se développe dans toutes les applications car chaque étape de la conception au déploiement dépend désormais plus directement de la fidélité de simulation et de la vitesse de rendu.

Par Utilisateur Final : La Fabrication Ancre la Demande Tandis que la Santé Élargit l'Adoption

La fabrication détenait 33,66 % du segment des utilisateurs finaux en 2025, ce qui en a fait la principale source de part du marché des GPU pour jumeaux numériques car les opérations automobiles, électroniques et semi-conductrices combinent une grande complexité de simulation avec une forte pression sur les délais de cycle. Ces environnements utilisent des jumeaux numériques accélérés par GPU pour la planification de la disposition d'usine, l'optimisation du débit, les tests de flux de travail robotiques et la validation des changements de processus avant l'exécution physique. La santé et les sciences de la vie devraient croître à un CAGR de 49,22 % jusqu'en 2031, ce qui reflète l'utilisation croissante de la robotique chirurgicale, de la simulation spécifique au patient et des flux de travail diagnostiques assistés par IA. Sur le marché des GPU pour jumeaux numériques, il s'agit d'un changement important car la croissance se déplace au-delà de l'optimisation des usines vers des cas d'usage critiques pour la sécurité et centrés sur le patient. Il en résulte une base d'adoption plus large pour le marché des GPU pour jumeaux numériques, même si la fabrication reste le principal ancrage de volume.

L&T Technology Services a lancé une plateforme de jumeau numérique pulmonaire alimentée par IA en mars 2026 sur l'infrastructure IA de NVIDIA, qui a transformé des scanners CT statiques en modèles pulmonaires dynamiques prêts pour la simulation pour les cas d'usage de planification et de navigation. NVIDIA, Foxconn et les centres médicaux de Taïwan ont également utilisé des jumeaux numériques hospitaliers alimentés par Omniverse en juin 2026 pour tester et valider des systèmes robotiques avant le déploiement physique, avec des gains rapportés en temps de déploiement et en précision de navigation. En dehors de ces domaines, l'automobile et les transports, l'aérospatiale et la défense, l'énergie et les services publics, le pétrole et le gaz, l'informatique et les télécommunications, et l'infrastructure intelligente apportent chacun des intensités de simulation et des exigences réglementaires différentes. L'utilisation par BMW des bibliothèques NVIDIA Omniverse pour le développement de jumeaux numériques d'usine à grande échelle montre également comment le développement de produits et la planification opérationnelle peuvent converger dans le même environnement activé par GPU. Cette diversité maintient la fabrication en tête tout en élargissant régulièrement la portée des utilisateurs finaux du marché des GPU pour jumeaux numériques.

Analyse Géographique

L'Amérique du Nord détenait 36,16 % de la taille du marché des GPU pour jumeaux numériques en 2025, ce qui l'a maintenue en tête car la région combine le développement de plateformes GPU, l'infrastructure des hyperscalers et une base profonde de fournisseurs de logiciels industriels. Les États-Unis ancrent cette position grâce à l'adoption dans les environnements automobiles, aérospatiaux, semi-conducteurs et de défense où l'intensité de simulation est élevée et les budgets de calcul sont établis. Le Canada et le Mexique soutiennent la profondeur régionale grâce aux réseaux de fabrication automobile et aux chaînes d'approvisionnement qui intègrent régulièrement les flux de travail de jumeaux numériques au niveau des fournisseurs de rang 1. AWS a encore renforcé cette position grâce à son plan de déploiement de plus de 1 million de GPU NVIDIA dans les régions AWS, avec une concentration initiale dans les principales régions américaines auxquelles les utilisateurs industriels peuvent accéder pour les charges de travail en rafale. Microsoft a également rendu open source son Azure Physical AI Toolchain en mars 2026, ce qui a offert aux opérateurs nord-américains une voie plus standardisée vers des jumeaux numériques connectés au nuage physiquement précis.

L'Europe reste une partie majeure du marché des GPU pour jumeaux numériques car sa base industrielle est solide et son environnement réglementaire pousse de nombreux opérateurs vers des modèles de déploiement contrôlés. L'Allemagne représente une part disproportionnée de l'activité, soutenue par le nuage d'IA industrielle annoncé en juin 2025 et par l'utilisation par Siemens d'Erlangen comme modèle pour la fabrication adaptative pilotée par IA. Le Royaume-Uni et la France restent des poches de croissance secondaires, avec une demande liée aux services d'ingénierie, à l'aérospatiale et à la simulation de défense. Dans toute la région, les exigences de cybersécurité et de résidence des données façonnent le calendrier et la structure des déploiements autant que la demande brute.

L'Asie-Pacifique devrait progresser à un CAGR de 49,07 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des GPU pour jumeaux numériques. La numérisation des usines de semi-conducteurs en Corée du Sud et à Taïwan, les programmes de fabrication intelligente en Chine, au Japon et en Inde, et une vague plus large de dépenses en infrastructure IA poussent tous la demande à la hausse. SK Telecom et SK Hynix ont démontré des jumeaux numériques axés sur les fabs avec les bibliothèques NVIDIA Omniverse en juin 2026, ce qui a montré comment les opérations semi-conductrices deviennent l'un des adoptants les plus intensifs en calcul dans la région. Micron et MetAI ont également développé des jumeaux numériques de fab prêts pour la simulation sur les bibliothèques NVIDIA Omniverse en juin 2026, ajoutant davantage de preuves que les environnements de fabrication à haute valeur façonnent l'élan régional. La Chine se développe grâce à l'infrastructure IA domestique et à l'automatisation industrielle, le Japon est porté par la robotique et la fabrication de précision, et la Corée du Sud est ancrée par la production de semi-conducteurs et de batteries. L'Inde émerge grâce à la capacité d'intégration portée par l'informatique, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique se développent à partir d'une base plus petite avec une demande initiale centrée sur l'énergie et les services publics.

Paysage Concurrentiel

Le marché des GPU pour jumeaux numériques est modérément concentré au niveau de la plateforme GPU, car un nombre limité de fournisseurs de piles de calcul et de logiciels façonnent l'environnement d'exécution central pour l'exécution de jumeaux numériques à forte intensité de simulation. NVIDIA joue un rôle central grâce à CUDA-X, PhysicsNeMo et aux bibliothèques Omniverse, tandis que le domaine plus large reste fragmenté entre les logiciels de simulation, l'intégration PLM, la livraison en nuage et les applications sectorielles spécifiques. Cela signifie que le marché des GPU pour jumeaux numériques a des leaders de plateforme clairs, mais il ne fonctionne pas comme un marché fermé car de nombreuses couches de valeur sont encore ouvertes aux spécialistes, aux intégrateurs et aux partenaires logiciels. La collaboration inter-fournisseurs est donc l'un des principaux outils concurrentiels, en particulier là où l'interopérabilité et l'adoption en entreprise dépendent encore des écosystèmes de partenaires. OpenUSD continue d'avoir de l'importance dans ce contexte car il soutient une structure commune pour l'échange entre les flux de travail de visualisation et de conception, ce qui aide les fournisseurs à construire autour de cadres partagés plutôt que de piles isolées.

Plusieurs mouvements stratégiques en 2025 et 2026 montrent comment les entreprises cherchent à élargir leur position sur le marché des GPU pour jumeaux numériques. Siemens et NVIDIA ont élargi leur partenariat en janvier 2026 pour accélérer le support GPU dans l'ensemble du portefeuille de simulation de Siemens et pour évoluer vers un système d'exploitation d'IA industrielle pour les flux de travail de fabrication. Rockwell Automation a lancé FactoryTalk Orchestration en juin 2026 et l'a lié à Emulate3D pour renforcer le déploiement validé par simulation et l'orchestration d'usine. Microsoft a approfondi l'intégration entre Azure et Omniverse en mars 2026, ce qui soutient une voie plus claire des systèmes de données d'entreprise vers des environnements de jumeaux numériques physiquement précis. AWS a élargi la capacité GPU disponible grâce à de nouvelles instances et à un plan de déploiement NVIDIA plus large, ce qui aide les fournisseurs de nuage à concurrencer non seulement sur le calcul brut mais aussi sur la vitesse d'accès et l'évolutivité.

Les espaces blancs restent les plus forts dans les chaînes d'outils accessibles aux marchés intermédiaires et dans les modèles spécifiques aux secteurs verticaux où les plateformes d'usine générales ne répondent pas encore suffisamment aux détails sectoriels. La robotique de santé, la gestion des bâtiments intelligents et l'optimisation des actifs énergétiques restent des domaines notables où la profondeur de modélisation spécifique au domaine peut encore différencier les nouveaux entrants. La publication du plan directeur des opérations d'usine de NVIDIA au Computex 2026 a également montré que l'IA agentique devient une nouvelle couche concurrentielle, car les fournisseurs souhaitent désormais des jumeaux numériques capables d'optimiser et d'étendre les flux de travail plutôt que de simplement les visualiser. Cette direction accroît l'importance du contrôle de l'écosystème, des bibliothèques logicielles et de la profondeur d'intégration, et pas seulement des performances matérielles seules. Le marché des GPU pour jumeaux numériques combine donc un contrôle concentré au niveau de la plateforme avec une concurrence ouverte dans la mise en œuvre, la logique de domaine et le conditionnement des applications.

Leaders du Secteur des GPU pour Jumeaux Numériques

NVIDIA Corporation

Siemens AG

Dassault Systèmes SE

Ansys, Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Rockwell Automation a lancé le logiciel FactoryTalk Orchestration lors du salon Automate à Chicago le 22 juin 2026. La plateforme coordonne le flux de matériaux et les processus de production de bout en bout, en s'intégrant au logiciel de jumeau numérique Emulate3D pour fournir une orchestration validée par simulation avant le déploiement physique, répondant directement à l'écart de validation de mise en service pour les adoptants de jumeaux numériques GPU.

- Juin 2026 : AWS a annoncé la disponibilité générale des instances Amazon EC2 G7 le 18 juin 2026, alimentées par des GPU NVIDIA RTX PRO 4500 Blackwell Server Edition avec 32 Go de mémoire GPU par unité et jusqu'à 700 Gbps de bande passante réseau Elastic Fabric Adapter. Les instances G7 offrent une amélioration des performances d'inférence IA de 4,6x par rapport à la génération G6 précédente, élargissant la disponibilité des GPU en nuage pour les charges de travail de simulation de jumeaux numériques et d'inférence IA.

- Juin 2026 : SK Telecom a appliqué les bibliothèques NVIDIA Omniverse pour construire des jumeaux numériques des usines de semi-conducteurs SK Hynix, en utilisant la technologie « Modélisation de Jumeaux Numériques Agentique » basée sur NVIDIA Agent Toolkit pour automatiser la conversion de données, l'optimisation de scènes et l'amélioration des performances pour les grands environnements de fabrication avec des demandes complexes en mémoire GPU.

- Juin 2026 : Micron et MetAI ont développé des jumeaux numériques de fab prêts pour la simulation sur les bibliothèques NVIDIA Omniverse en utilisant le cadre OpenUSD et la plateforme MetGen de MetAI, créant une base évolutive pour la simulation de jumeaux numériques et l'automatisation future pilotée par IA dans les environnements de fabrication de semi-conducteurs de Micron.

Portée du Rapport Mondial sur le Marché des GPU pour Jumeaux Numériques

Le marché des GPU pour jumeaux numériques désigne le marché des matériels et logiciels basés sur GPU utilisés pour alimenter les charges de travail de jumeaux numériques, notamment la simulation en temps réel, la visualisation et la modélisation basée sur la physique. Il prend en charge les répliques virtuelles de produits, de processus, d'usines et d'infrastructures qui se mettent continuellement à jour avec des données en direct.

Le rapport sur le marché des GPU pour jumeaux numériques est segmenté par type de déploiement GPU (GPU de stations de travail, GPU de centres de données, GPU de périphérie et embarqués), type d'intégration GPU (GPU discrets, et GPU intégrés / embarqués), modèle de déploiement (sur site, nuage et hybride), application (conception, simulation et ingénierie, mise en service virtuelle et planification d'usine, maintenance prédictive et optimisation des actifs, surveillance en temps réel et contrôle des opérations, robotique et systèmes autonomes, visualisation 3D, rendu et collaboration immersive), utilisateur final (fabrication, automobile et transports, aérospatiale et défense, énergie et services publics, pétrole et gaz, santé et sciences de la vie, informatique et télécommunications, et infrastructure intelligente et bâtiments), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU de Stations de Travail |

| GPU de Centres de Données |

| GPU de Périphérie et Embarqués |

| GPU Discrets |

| GPU Intégrés / Embarqués |

| Sur Site |

| Nuage |

| Hybride |

| Conception, Simulation et Ingénierie |

| Mise en Service Virtuelle et Planification d'Usine |

| Maintenance Prédictive et Optimisation des Actifs |

| Surveillance en Temps Réel et Contrôle des Opérations |

| Robotique et Systèmes Autonomes |

| Visualisation 3D, Rendu et Collaboration Immersive |

| Fabrication |

| Automobile et Transports |

| Aérospatiale et Défense |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Infrastructure Intelligente et Bâtiments |

| Amérique du Nord | tats-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Déploiement GPU | GPU de Stations de Travail | |

| GPU de Centres de Données | ||

| GPU de Périphérie et Embarqués | ||

| Par Type d'Intégration GPU | GPU Discrets | |

| GPU Intégrés / Embarqués | ||

| Par Modèle de Déploiement | Sur Site | |

| Nuage | ||

| Hybride | ||

| Par Application | Conception, Simulation et Ingénierie | |

| Mise en Service Virtuelle et Planification d'Usine | ||

| Maintenance Prédictive et Optimisation des Actifs | ||

| Surveillance en Temps Réel et Contrôle des Opérations | ||

| Robotique et Systèmes Autonomes | ||

| Visualisation 3D, Rendu et Collaboration Immersive | ||

| Par Utilisateur Final | Fabrication | |

| Automobile et Transports | ||

| Aérospatiale et Défense | ||

| Énergie et Services Publics | ||

| Pétrole et Gaz | ||

| Santé et Sciences de la Vie | ||

| Informatique et Télécommunications | ||

| Infrastructure Intelligente et Bâtiments | ||

| Par Géographie | Amérique du Nord | tats-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des GPU pour jumeaux numériques ?

La taille du marché des GPU pour jumeaux numériques s'établit à 6,99 milliards USD en 2026 et devrait atteindre 50,26 milliards USD d'ici 2031, contre 4,63 milliards USD en 2025, à un CAGR de 48,37 % sur la période 2026-2031.

Quelle région est en tête de l'adoption des GPU pour jumeaux numériques aujourd'hui ?

L'Amérique du Nord était en tête avec 36,16 % de part en 2025, soutenue par l'infrastructure GPU des hyperscalers, la profondeur des logiciels industriels et une forte adoption dans les secteurs automobile, aérospatial, semi-conducteur et de défense.

Quelle région connaît la croissance la plus rapide pour les déploiements de GPU pour jumeaux numériques ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 49,07 % jusqu'en 2031, portée par la numérisation des usines de semi-conducteurs, les programmes de fabrication intelligente et l'expansion des investissements en calcul IA.

Quel secteur d'utilisateurs finaux contribue le plus à la demande ?

La fabrication détenait la plus grande part d'utilisateurs finaux à 33,66 % en 2025 car les usines utilisent des jumeaux numériques accélérés par GPU pour la planification de la disposition, la simulation, la validation robotique et l'optimisation des processus.

Quelle application se développe le plus rapidement dans ce domaine ?

La robotique et les systèmes autonomes devraient croître à un CAGR de 49,24 % jusqu'en 2031 car les opérateurs ont besoin d'une simulation physiquement précise pour l'entraînement des politiques robotiques, les tests de flotte et la génération de données synthétiques.

Qu'est-ce qui freine l'adoption plus large des jumeaux numériques accélérés par GPU ?

Les principaux obstacles sont le coût élevé de l'infrastructure GPU à haute mémoire et du refroidissement, ainsi que les lacunes d'interopérabilité entre les plateformes PLM, CAE, IoT et de jumeaux numériques en direct qui augmentent la complexité et le coût de déploiement.

Dernière mise à jour de la page le: