Marktgröße und Marktanteil der digitalen Kreislaufwirtschaft

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

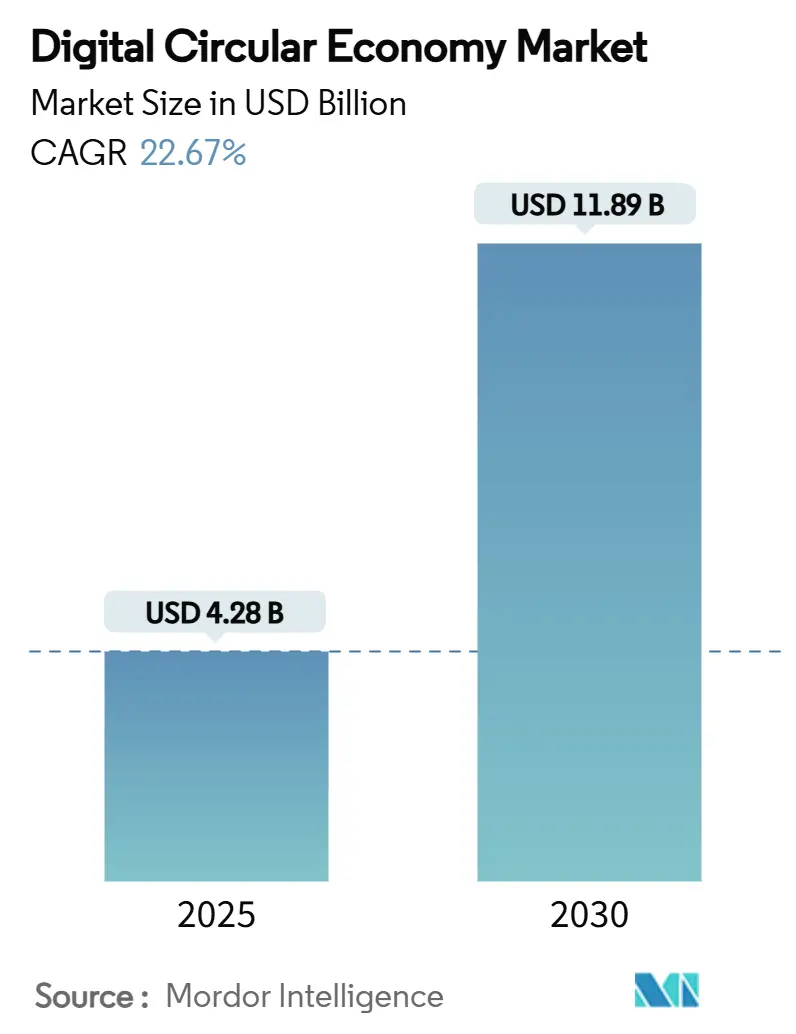

| Marktgröße (2025) | 4.28 Milliarden US-Dollar |

| Marktgröße (2030) | 11.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.67% CAGR |

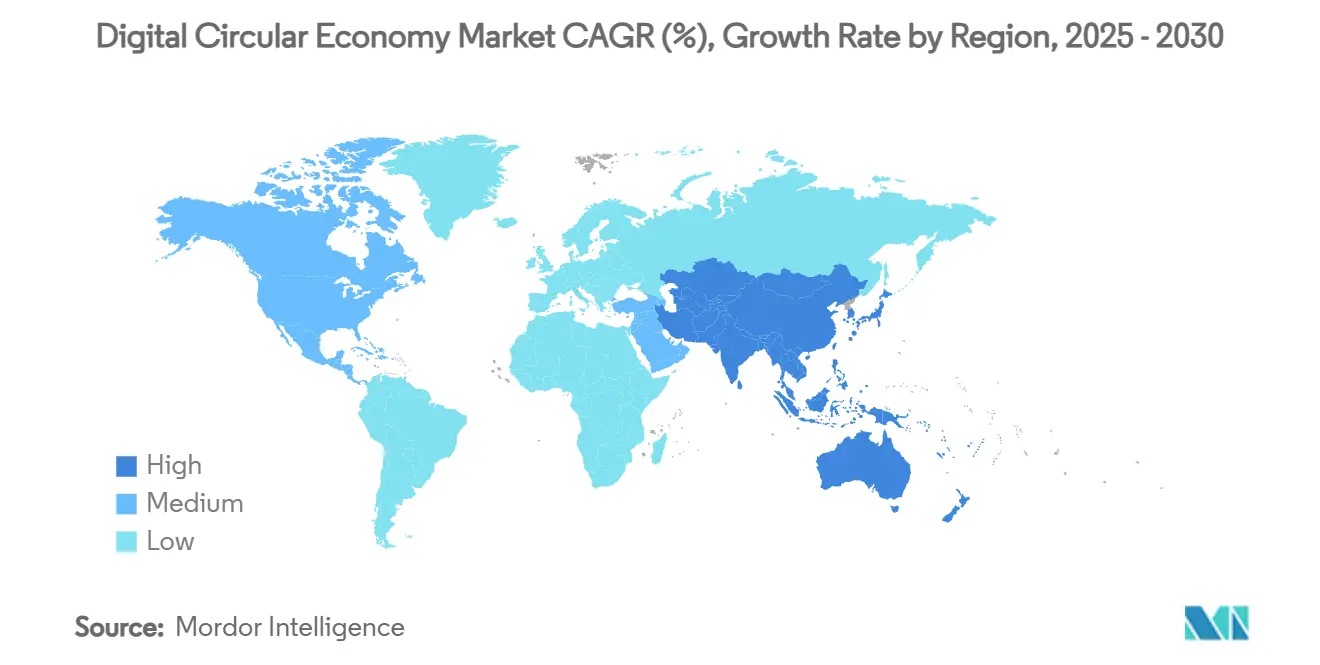

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Kreislaufwirtschaft von Mordor Intelligence

Die Marktgröße der digitalen Kreislaufwirtschaft beläuft sich im Jahr 2025 auf 4,28 Milliarden USD und wird voraussichtlich bis 2030 auf 11,89 Milliarden USD anwachsen, was einer CAGR von 22,67 % entspricht. Der Schwung resultiert aus verbindlichen Rückverfolgbarkeitsvorschriften, steigenden unternehmerischen Nachhaltigkeitsinvestitionen sowie der zunehmenden Reife von IoT-, Blockchain- und Cloud-Plattformen, die regenerative Wertschöpfungsketten in großem Maßstab praktikabel machen. Unternehmen richten Beschaffung, Produktgestaltung und End-of-Life-Logistik neu aus, um Restwerte zu erschließen, die Volatilität der Inputkosten zu senken und Emissionsoffenlegungsvorschriften zu erfüllen. Die regulatorische Vorreiterrolle Europas beschleunigt die frühe Einführung, während die industrielle Expansion im asiatisch-pazifischen Raum und politische Anreize die schnellste Adoptionskurve antreiben. Der Wettbewerbsdruck senkt die Integrationskosten, da globale Softwareanbieter Kreislaufmodule in bestehende Suiten einbetten und so kleinen und mittleren Unternehmen die Teilnahme ermöglichen. Servicepartner und Datenanbieter positionieren sich rund um Interoperabilität und Cyber-Resilienz, was die Marktbedenken hinsichtlich fragmentierter Standards und Datenaustauschrisiken widerspiegelt.

Wichtigste Erkenntnisse des Berichts

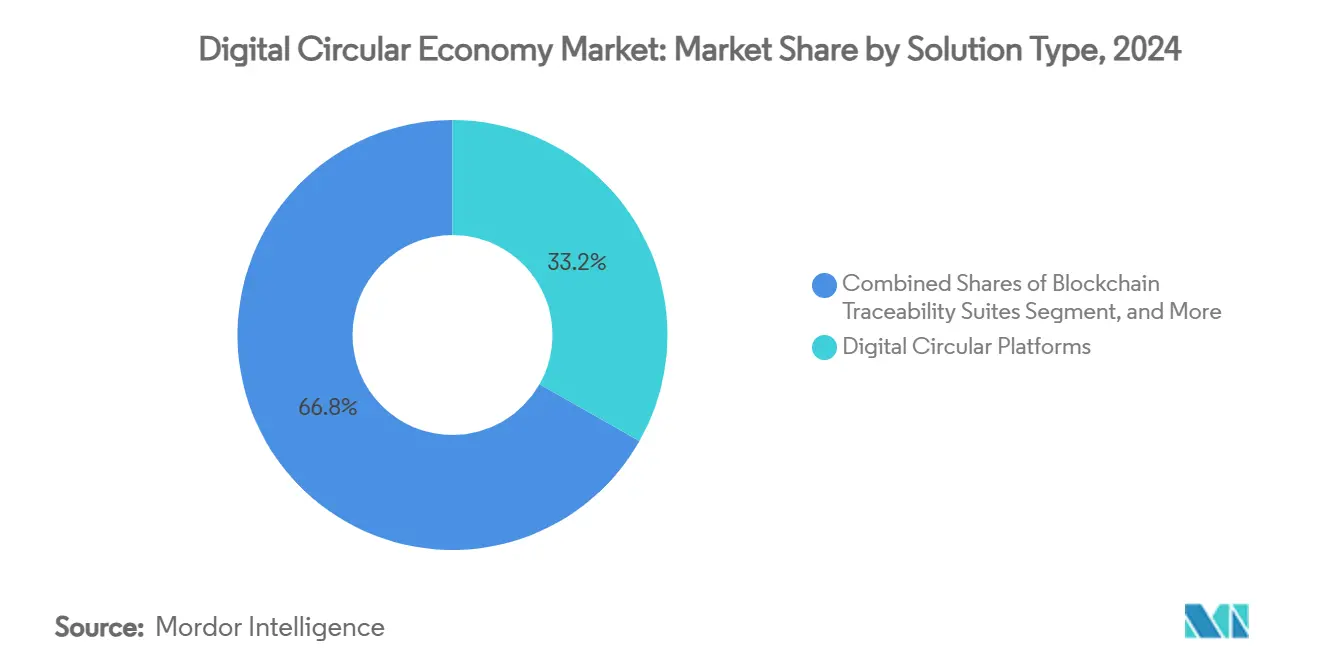

- Nach Lösungstyp hielten digitale Kreislaufwirtschaftsplattformen im Jahr 2024 einen Marktanteil von 33,21 % am Markt für digitale Kreislaufwirtschaft, während Blockchain-Rückverfolgbarkeitssuiten bis 2030 die höchste CAGR von 25,61 % verzeichnen sollen.

- Nach Geschäftsmodell entfiel auf das Segment Produkt als Dienstleistung im Jahr 2024 ein Anteil von 35,74 % an der Marktgröße der digitalen Kreislaufwirtschaft; für Kreislauflieferketten wird bis 2030 eine CAGR von 24,36 % prognostiziert.

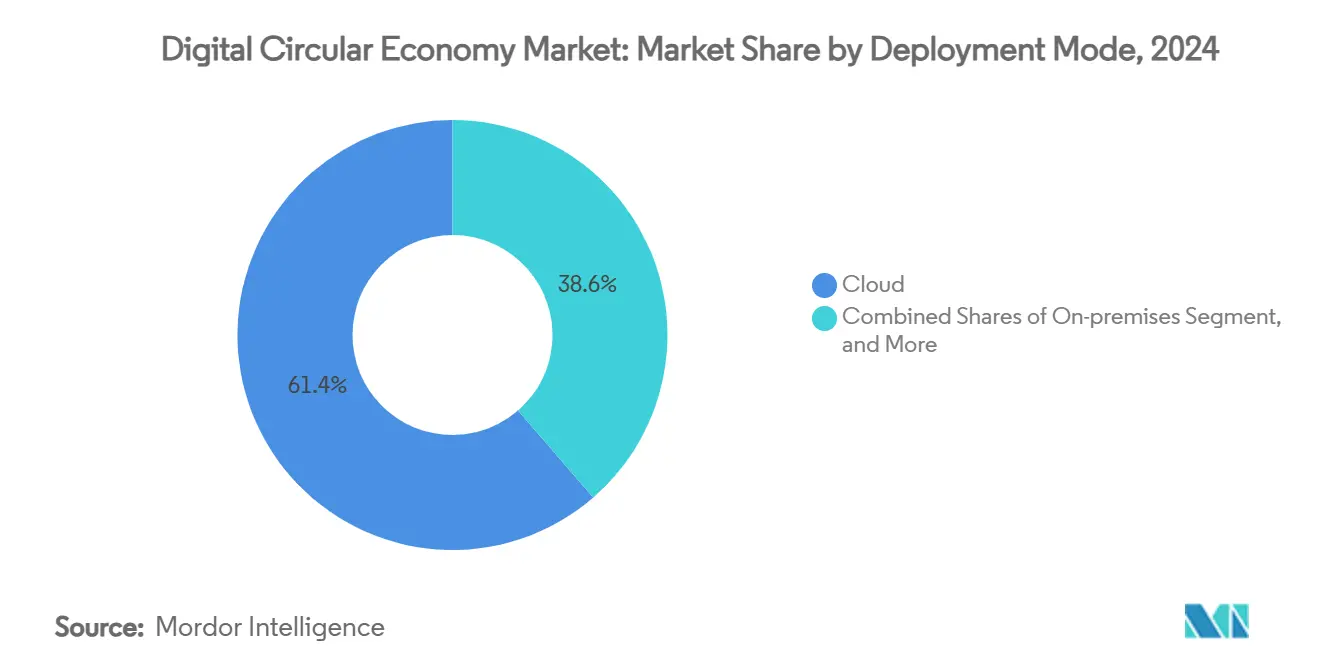

- Nach Bereitstellungsmodus erzielten Cloud-Lösungen im Jahr 2024 einen Umsatzanteil von 61,37 % und wachsen im Prognosezeitraum mit einer CAGR von 23,61 %.

- Nach Endnutzerbranche führte die Fertigung im Jahr 2024 mit einem Marktanteil von 26,52 % am Markt für digitale Kreislaufwirtschaft, während Mode und Textilien die stärkste CAGR von 24,51 % bis 2030 verzeichnen sollen.

- Nach Geografie sicherte sich Europa im Jahr 2024 einen Marktanteil von 29,32 %; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 25,38 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für digitale Kreislaufwirtschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Vorschriften zur erweiterten Herstellerverantwortung nach 2025 | +4.2% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zuflüsse von ESG-Kapital in Unternehmen beschleunigen digitale Kreislaufwirtschaftsplattformen | +3.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise fördern Software zur Materialeffizienz | +3.1% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Reife von IoT und Blockchain ermöglicht lückenlose Rückverfolgbarkeit | +4.7% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen Produktpasses der EU im Rahmen der ESPR | +3.9% | Europa, mit globalen Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Datenanforderungen des Kohlenstoffgrenzausgleichsmechanismus (CBAM) | +2.8% | EU-Importe, mit Auswirkungen auf globale Exporteure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften zur erweiterten Herstellerverantwortung nach 2025

Die Rahmenwerke zur erweiterten Herstellerverantwortung konvergieren rechtsgebietsübergreifend und verpflichten Hersteller zur Finanzierung der Sammlung und Wiederverwertung von Verbraucherabfällen. Californias Responsible Textile Recovery Act, der ab 2026 gilt, verpflichtet Bekleidungshersteller zur Bildung von Herstellerverantwortungsorganisationen und zur Vorlage prüffähiger Abfallbewirtschaftungspläne.[1]Keller and Heckman LLP, "Kalifornien wird erster Bundesstaat, der erweiterte Herstellerverantwortung für Textilien einführt," khlaw.com Der Bundesstaat Washington hat tägliche Bußgelder von bis zu 10.000 USD für die Nichteinhaltung seines Verpackungsgesetzes von 2025 festgelegt. Kenias Vorschriften von 2024 verlangen Vier-Jahres-Pläne zur erweiterten Herstellerverantwortung für importierte Waren.[2]Clyde & Co LLP, "Die Vorschriften zur erweiterten Herstellerverantwortung 2024 – Was dies für Hersteller in Kenia bedeutet," clydeco.com Diese Vorschriften schaffen Anreize für einheitliche Datenrepositorien, automatisierte Prüfpfade und Echtzeit-Materialfluss-Dashboards – Fähigkeiten, die im Mittelpunkt des Marktes für digitale Kreislaufwirtschaft stehen. Anbieter, die eine rechtsgebietsübergreifende Compliance-Berichterstattung nachweisen können, erlangen einen deutlichen Wettbewerbsvorteil bei der Auftragsvergabe.

Zuflüsse von ESG-Kapital in Unternehmen beschleunigen digitale Kreislaufwirtschaftsplattformen

Privates Kapital verstärkt staatliche Vorgaben. SHEINs Textil-Kreislaufwirtschaftsfonds in Höhe von 200 Millionen EUR (214 Millionen USD) fördert Start-ups, die die Materialrückgewinnung digitalisieren. Microsoft finanziert Festplattenrecycling-Unternehmen, um Risiken bei der Entsorgung von IT-Anlagen zu reduzieren.[3]Sustainable Tech Partner, "Microsoft finanziert Start-up für Festplattenrecycling," sustainabletechpartner.com Cisco hat 100 Millionen USD für Klimatechnologie-Förderungen bereitgestellt, einschließlich Lösungen für Elektroschrott. Nachhaltige Finanzierungsvolumina von über 50 Billionen USD bis 2025 lenken Liquidität in Richtung Plattformen, die Kohlenstoff- und Abfallreduzierungen quantifizieren. Subventionierte Pilotprogramme senken die Einstiegshürden und fördern die Akzeptanz bei mittelständischen Herstellern. Der Zufluss ermöglicht es Anbietern auch, die Forschung und Entwicklung in KI-basierter Materialoptimierung und Blockchain-gestützten Pässen zu beschleunigen, was den Innovationszyklus des Marktes für digitale Kreislaufwirtschaft stärkt.

Volatile Rohstoffpreise fördern Software zur Materialeffizienz

Schwankende Rohstoffpreise drängen Hersteller zu Sekundärrohstoffen und geschlossenen Beschaffungskreisläufen. Eine Fallstudie aus der Stahlindustrie zeigte zweistellige Kosteneinsparungen, als digitale Plattformen Schrottflüsse und Ofenplanung koordinierten. Circular.co beschaffte im vierten Quartal 2023 35.000 Tonnen post-consumer recycelten Kunststoff und erzielte für Käufer Kostenvorteile von 10 %. Taiwans Programm für Ananasblattfasern hat neue Textilfaserstoffe hervorgebracht, die Baumwollpreisschwankungen absichern. KI-gestützte Analysen prognostizieren Materialengpässe und ermöglichen eine rechtzeitige Substitution und Bestandsverwaltung. Diese Vorteile stützen das langfristige Wachstum im Markt für digitale Kreislaufwirtschaft, insbesondere in ressourcenintensiven Branchen.

Reife von IoT und Blockchain ermöglicht lückenlose Rückverfolgbarkeit

Sensorminiaturisierung und energieeffiziente Ledger haben Machbarkeitsnachweise in großangelegte Einsätze überführt. SUEZs CircularChain protokolliert Klärschlamm-zu-Dünger-Flüsse und liefert Landwirten unveränderliche Nährstoffdaten. Circularise validierte Blockchain-Pässe in japanischen Kunststoffrecycling-Versuchen und balancierte dabei Vertraulichkeit mit Transparenz. Siemens integriert Blockchain mit IoT, um sein Ziel der Kohlenstoffneutralität bis 2030 zu erreichen. Die Kopplung von Echtzeit-Telemetrie mit manipulationssicheren Aufzeichnungen erschließt Smart-Contract-Pay-per-Use-Modelle und automatisierte Compliance-Aktualisierungen, was die adressierbare Basis des Marktes für digitale Kreislaufwirtschaft erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenstandards und Interoperabilitätslücken | -2.9% | Global, insbesondere grenzüberschreitende Aktivitäten betreffend | Langfristig (≥ 4 Jahre) |

| Hohe Integrations- und Nachrüstungskosten für veraltete IT | -3.4% | Entwickelte Märkte mit etablierter IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cyber-Sicherheitsrisiken bei offenem Datenaustausch in der Lieferkette | -1.8% | Global, konzentriert auf datensensible Branchen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Kreislaufdatenwissenschaft und Materialflussmodellierung | -2.1% | Global, ausgeprägt in spezialisierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenstandards und Interoperabilitätslücken

Pilotprojekte für Batteriepässe verdeutlichen die Gefahr nicht abgestimmter Taxonomien: Erstausrüster jonglieren mit Blockchain-, Cloud- und On-Premises-Architekturen und verhandeln gleichzeitig über Zugriffsrechte. Multi-Blockchain-Prototypen für Pässe erschweren die Synchronisierungsprozesse über die Wertschöpfungskettenstufen hinweg zusätzlich. Das Automobilkonsortium Catena-X erarbeitet branchenspezifische Schemata, doch die branchenübergreifende Harmonisierung steckt noch in den Kinderschuhen. Diese Fragmentierung verlängert die Anbieterauswahlzyklen und die Machbarkeitsnachweisphasen, was die kurzfristige Umsatzrealisierung im Markt für digitale Kreislaufwirtschaft schmälert.

Hohe Integrations- und Nachrüstungskosten für veraltete IT

Frühe Anwender bestätigen den wirtschaftlichen Nutzen – LGs digitaler Zwilling reduzierte den Energieverbrauch um 30 % – doch die Kapitalaufwendungen für Sensoren und Middleware bleiben hoch. Die Aufbereitung von Medizingeräten bei Johnson & Johnson MedTech erforderte maßgeschneiderte Trennlinien und Datenverbindungen, um prüffähige Kreislaufwirtschaftskennzahlen zu erzeugen. Kleinen Unternehmen fehlen vorhandene APIs, was individuelle Entwicklungen erzwingt, die die Beteiligung abschrecken und Netzwerkeffekte dämpfen, was das Wachstum in Teilen des Marktes für digitale Kreislaufwirtschaft bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Plattformen verankern Ökosysteme, während Blockchain sich beschleunigt

Digitale Kreislaufwirtschaftsplattformen erzielten im Jahr 2024 einen Marktanteil von 33,21 % am Markt für digitale Kreislaufwirtschaft, indem sie als Orchestrierungszentren fungieren, die Materialverfolgungsfunktionen, Compliance-Module und Finanzabwicklungsmaschinen verbinden. Diese Suiten aggregieren IoT-, KI- und ERP-Datenströme und ermöglichen es Herstellern, Wiederverwendung und Abfallvermeidung in einem einzigen Arbeitsbereich zu optimieren. Integrationskonzepte, die Passausstellung, Emissionsrechner und Reverse-Logistik-Planung bündeln, helfen großen Unternehmen, Anbieterportfolios zu rationalisieren und Arbeitsabläufe werksübergreifend zu standardisieren. Die einfache Bereitstellung unterstreicht, warum dieses Segment der bevorzugte Einstiegspunkt für Unternehmen bleibt, die ihre Kreislauftransformation beginnen.

Blockchain-Rückverfolgbarkeitssuiten, die im Jahr 2024 noch eine kleinere Basis aufweisen, sollen mit einer CAGR von 25,61 % skalieren, da die regulatorischen Herkunftsprüfungen zunehmen. Erfolgreiche Pilotprojekte im Kunststoffrecycling und in Lieferketten für kritische Mineralien belegen unternehmenstauglichen Durchsatz und Vertraulichkeitsschutz. Mit dem Aufblühen souveräner Datenräume werden Blockchain-Stacks, die selektive Offenlegung und dezentralisierte Identifikatoren bieten, unverzichtbar und heben die Gesamtmarktgröße der digitalen Kreislaufwirtschaft für Rückverfolgbarkeitslösungen an. Das Zusammenspiel zwischen Plattformen und Ledgern entwickelt sich in Richtung modularer Plug-ins statt monolithischer Suiten, was auf Konvergenz statt Substitution hindeutet.

Nach Geschäftsmodell: Dienstleistungen treiben den Monetarisierungsdurchbruch

Produkt-als-Dienstleistung-Modelle machten im Jahr 2024 einen Anteil von 35,74 % an der Marktgröße der digitalen Kreislaufwirtschaft aus, was den Wandel von Stückverkäufen zu ergebnisbasiertem Umsatz widerspiegelt. Erstausrüster behalten das Anlageneigentum und haben so einen Anreiz für höhere Langlebigkeit und Rückgewinnbarkeit. In Abonnementverträge eingebettete Algorithmen zur vorausschauenden Wartung reduzieren Außendienstkosten und speisen Lebenszyklusdaten an Designteams zurück. Dieser geschlossene Rückkopplungskreislauf generiert wiederkehrende Einnahmen und Upselling-Möglichkeiten für Aufbereitungsdienstleistungen, was für Kapitalmärkte attraktiv ist, die stabile Cashflows suchen.

Kreislauflieferketten, die mit einer CAGR von 24,36 % wachsen, wandeln Beschaffungseinheiten in Wertschöpfungsknoten um. Digitale Marktplätze verbinden angebotsseitige Schrottbestände mit der Nachfrage von Verarbeitern und verkürzen die Vorlaufzeiten für das Materialrecycling. KI-Systeme quantifizieren den eingebetteten Kohlenstoff pro Sendung und ermöglichen eine dynamische Preisgestaltung, die emissionsärmere Materialien belohnt. Diese Transparenz erfüllt die kommenden Scope-3-Offenlegungsstandards und zieht weitere Unternehmen in den Markt für digitale Kreislaufwirtschaft.

Nach Bereitstellungsmodus: Cloud bleibt der Standard, Hybrid gewinnt an Tiefe

Cloud-Optionen erzielten im Jahr 2024 einen Umsatzanteil von 61,37 %, da die Echtzeit-Zusammenarbeit zwischen Lieferanten, Recyclingunternehmen und Regulierungsbehörden eine global zugängliche Infrastruktur erfordert. Edge-fähige Erfassung leitet IoT-Telemetrie in skalierbare Analyse-Cluster, was eine schnelle Passvalidierung ermöglicht. Anbieter, die Cloud-Computing mit Nachhaltigkeitsmodulen bündeln, reduzieren den Integrationsaufwand und beschleunigen die Wertnachweis-Zyklen, was die Wachstumsgeschichte des Marktes für digitale Kreislaufwirtschaft stärkt.

Dennoch bestehen regulierte Branchen weiterhin auf On-Premises- oder Hybrid-Bereitstellungen für sensible Formulierungen oder exportkontrollierte Daten. Hybride Muster kombinieren nun On-Premises-Knoten, die proprietäre Rezepturdaten speichern, mit Cloud-gehosteten Analysen, die anonymisierte Metadaten verarbeiten. Dieser Kompromiss adressiert Souveränitätsbedenken und bewahrt gleichzeitig Netzwerkvorteile, was die Marktattraktivität verbreitert.

Nach Endnutzerbranche: Fertigung führt, Mode und Textilien beschleunigen sich

Die Fertigung repräsentierte im Jahr 2024 einen Marktanteil von 26,52 % am Markt für digitale Kreislaufwirtschaft. Hoher Materialdurchsatz und Sichtbarkeit der Ausschussquoten lassen den ROI durch reduzierte Rohstoffkosten und vermiedene Deponiegebühren schnell sichtbar werden. Auf Shopfloors eingesetzte digitale Zwillinge minimieren Chargendefekte und senken die Energieintensität, was die Margen direkt verbessert. Auftragsfertiger nutzen Pässe auch, um nachhaltigkeitsorientierte Markeninhaber anzuziehen und so Wettbewerbsvorteile zu schaffen.

Mode und Textilien sind mit einer CAGR von 24,51 % auf die schnellste Wachstumsrate ausgerichtet, angetrieben durch das EU-Passmandat für 2027. Marken pilotieren Faser-zu-Faser-Recyclingplattformen, um Rohstoffe zu sichern und sich gegen Greenwashing-Vorwürfe zu verteidigen. Da sich die Verbraucherstimmung wandelt, erzielen Rückverfolgbarkeitsnarrative Preisaufschläge, was Passausgaben zu einer Investition statt zu einem Compliance-Aufwand macht. Hohe SKU-Umschlagsraten verstärken die Marktchance der digitalen Kreislaufwirtschaft im Bekleidungsbereich zusätzlich.

Geografische Analyse

Europa, das im Jahr 2024 einen Marktanteil von 29,32 % am Markt für digitale Kreislaufwirtschaft hält, profitiert von aufeinander abgestimmten politischen Instrumenten wie ESPR, CBAM und nationalen Kreislaufwirtschafts-Roadmaps. Öffentlich-private Konsortien erhalten Fördermittel zur Skalierung von Passwerkzeugen, und standardisierte regulatorische Leitlinien reduzieren das Anbieterauswahlrisiko. Die frühe Akzeptanz wird auch durch die Verbraucherpräferenz für verifiziert nachhaltige Produkte gestärkt, was einen positiven Kreislauf für Unternehmensausgaben schafft.

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 25,38 %, gestützt durch Chinas Ambition, den Recyclingsektor bis 2025 auf einen Output von 5 Billionen RMB (773 Milliarden USD) zu heben. Die politische Priorität im Rahmen von Japans Digitaler Agenda 2030 schafft zusätzliche Nachfrage. Regionale Elektronik- und Textilcluster sehen Kreislaufwirtschaft als Absicherung gegen exportmarktbezogene Zölle, die an eingebetteten Kohlenstoff geknüpft sind. Von der Regierung geförderte Industrieparks stellen gemeinsame Recyclinginfrastruktur bereit, senken die Kapitalschwellen für KMU und erweitern den Markt für digitale Kreislaufwirtschaft.

Nordamerika holt durch staatliche Vorschriften zur erweiterten Herstellerverantwortung und starke unternehmerische ESG-Ausgaben auf. Technologieunternehmen monetarisieren bestehende Cloud-Stacks durch die Einbettung von Kreislaufmodulen und verkürzen so die Bereitstellungszeiträume. Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, weisen jedoch Greenfield-Potenzial auf, wo Ressourcennationalismus und Defizite im Abfallmanagement zusammentreffen, was auf Aufwärtspotenzial hindeutet, wenn sich Standards globalisieren.

Wettbewerbslandschaft

Globale Softwareführer – SAP, IBM, Microsoft – nutzen ihre etablierten ERP-Präsenzen, um Kreislauffunktionen zu bündeln und einheitliche Dashboards anzubieten, die Passausstellung und Emissionsabrechnung automatisieren. Modulare APIs koppeln an bestehende Stammdatenschichten, verkürzen Amortisationszeiträume und stärken die Kundenbindung. Spezialisierte Anbieter wie Circularise und Rheaply differenzieren sich durch tiefe Domänenschemata und datenschutzwahrende Blockchain-Architekturen und werden häufig zu Akquisitionszielen, wenn der Markt für digitale Kreislaufwirtschaft skaliert.

Strategische Akquisitionen signalisieren Reife. TOMRAs 80-%-Beteiligung an c-trace vertieft seine digitale Abfallmanagement-Kompetenz, während sein 25-%-Anteil an PolyPerception KI-gestützte Abfallfluss-Erkennung einbringt. Dassault Systèmes' Einführung von 3D UNIV+RSES im Februar 2025 kombiniert generative KI mit virtuellen Zwillingen und bettet Kreislaufkennzahlen in Design-zu-Fertigung-Workflows ein. Oracles Entscheidung, sein Fusion Cloud Sustainability-Modul ohne zusätzliche Kosten bereitzustellen, nutzt die Preisgestaltung als Waffe, um die Nachfrage im mittleren Marktsegment zu erschließen.

Der Wettbewerbsfokus konvergiert nun auf Interoperabilitäts-Toolkits, Cyber-Resilienz-Erweiterungen und Marktplatzintegrationen, die Anbieter recycelter Materialien mit Käufern zusammenbringen. Patentanmeldungen steigen in den Bereichen vertrauliches Computing und tokenisierte Anreizsysteme, die validierte Abfallreduzierung belohnen, was darauf hindeutet, dass sich die Differenzierung von der Kernverfolgung hin zu Wertschöpfungsalgorithmen verlagern wird.

Branchenführer der digitalen Kreislaufwirtschaft

SAP SE

IBM Corporation

Accenture plc

Microsoft Corporation

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Dassault Systèmes stellte 3D UNIV+RSES vor und integrierte generative KI mit virtueller Zwillingstechnologie, um Designschleifen zu verkürzen und Recyclingfähigkeitserkenntnisse in der Konzeptphase einzubetten, wodurch sich das Unternehmen als Orchestrator für Lebenszyklusmanagement positioniert.

- Februar 2025: Die Dassault Systèmes-Tochter Centric Software übernahm Contentserv für 220 Millionen EUR (235 Millionen USD), um das mehrsprachige Produkterlebnismanagement zu verbessern und Modekunden die Synchronisierung von Passdaten mit E-Commerce-Listings zu ermöglichen.

- Januar 2025: Circularise schloss digitale Produktpass-Versuche in Japan ab, validierte die Rückverfolgung der Lieferkette für Kunststoffe und eröffnete Umsatzwege mit lokalen Konzernen.

- Dezember 2024: SAP führte Green Ledger ein, das revisionssichere Prüfpfade mit Materialflussabrechnung verbindet und so seinen Vorsprung gegenüber spezialisierten Start-ups schärft.

Berichtsumfang des globalen Marktes für digitale Kreislaufwirtschaft

| Digitale Kreislaufwirtschaftsplattformen |

| IoT-Sensoren und Asset-Tracking |

| Blockchain-Rückverfolgbarkeitssuiten |

| Digitale Zwillinge und Simulation |

| KI-gestützte Materialflussanalyse |

| Produkt als Dienstleistung (PaaS) |

| Sharing- und Zugriffsplattformen |

| Ressourcenrückgewinnung und Reverse-Logistik |

| Kreislauflieferketten |

| Dienstleistungen zur Verlängerung der Produktlebensdauer |

| Cloud |

| On-Premises |

| Hybrid |

| Fertigung |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Mode und Textilien |

| Bau und Baumaterialien |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Digitale Kreislaufwirtschaftsplattformen | ||

| IoT-Sensoren und Asset-Tracking | |||

| Blockchain-Rückverfolgbarkeitssuiten | |||

| Digitale Zwillinge und Simulation | |||

| KI-gestützte Materialflussanalyse | |||

| Nach Geschäftsmodell | Produkt als Dienstleistung (PaaS) | ||

| Sharing- und Zugriffsplattformen | |||

| Ressourcenrückgewinnung und Reverse-Logistik | |||

| Kreislauflieferketten | |||

| Dienstleistungen zur Verlängerung der Produktlebensdauer | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Endnutzerbranche | Fertigung | ||

| Unterhaltungselektronik | |||

| Automobil und Mobilität | |||

| Mode und Textilien | |||

| Bau und Baumaterialien | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Kreislaufwirtschaft bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 11,89 Milliarden USD erreicht, was eine CAGR von 22,67 % ab 2025 widerspiegelt.

Welche Lösungskategorie führt die aktuelle Akzeptanz an?

Digitale Kreislaufwirtschaftsplattformen führen mit einem Marktanteil von 33,21 % im Jahr 2024 und fungieren als Orchestrierungszentren für Rückverfolgbarkeit und Compliance.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 25,38 % prognostiziert, angetrieben durch großangelegte Recyclingziele im Rahmen nationaler Pläne.

Wie bedeutsam ist die Cloud-Bereitstellung?

Cloud-Lösungen hielten im Jahr 2024 einen Anteil von 61,37 % und sollen mit einer CAGR von 23,61 % wachsen, was den Bedarf an Echtzeit-Zusammenarbeit widerspiegelt.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Mode und Textilien sind für eine CAGR von 24,51 % vorgesehen, angetrieben durch obligatorische digitale Produktpässe und die Verbrauchernachfrage nach nachhaltiger Bekleidung.

Welches zentrale Risiko könnte die Marktdynamik verlangsamen?

Fragmentierte Datenstandards, die die Interoperabilität behindern, stellen die größte technische Hürde dar und könnten die prognostizierte CAGR um 2,9 % reduzieren.

Seite zuletzt aktualisiert am: