Digitaler BSS-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

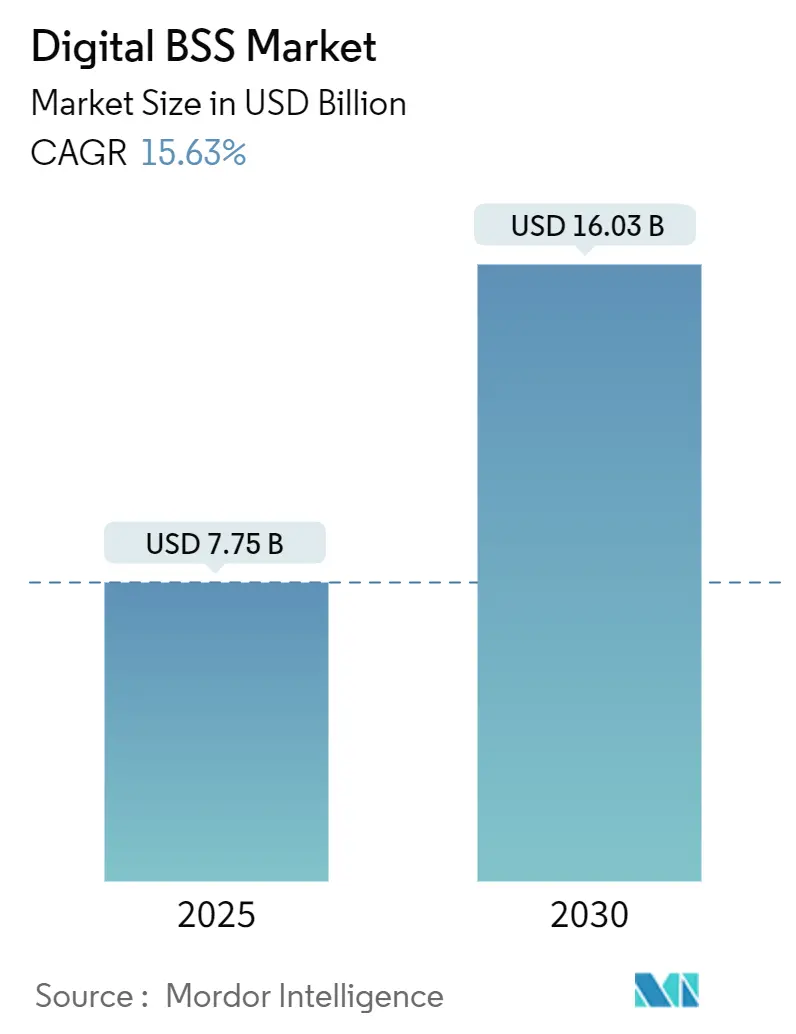

| Marktgröße (2025) | 7.75 Milliarden US-Dollar |

| Marktgröße (2030) | 16.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Digitale BSS-Marktanalyse von Mordor Intelligence

Die Marktgröße des digitalen BSS-Marktes beläuft sich im Jahr 2025 auf 7,75 Milliarden USD und wird voraussichtlich bis 2030 auf 16,03 Milliarden USD anwachsen, mit einer CAGR von 15,63 %. Die robuste Nachfrage nach Cloud-nativen Monetarisierungsplattformen, schnelle 5G-Standalone-Rollouts und das Aufkommen von Mehrparteien-Abrechnungsmodellen beschleunigen die Umsatzströme der Anbieter. Betreiber bauen veraltete Abrechnungssysteme ab, die keine Ereignisse auf Millisekundenebene verarbeiten können, während Hyperscale-Cloud-Allianzen die Markteinführungszeit für neue Dienste verkürzen. Erhöhte Risiken durch Umsatzverluste, die im Jahr 2023 auf 38,95 Milliarden USD geschätzt wurden, verstärken die Ausgaben für Betrugsprävention und konvergente Umsatzsicherung. Branchenübergreifend erweitern Smart-Meter-Rollouts im Versorgungsbereich, Abonnementwachstum in Medien und nutzungsbasierte Preisgestaltung im Transportwesen die Marktchancen des digitalen BSS-Marktes. Die strategische Konsolidierung, veranschaulicht durch Oracle, Ericsson und Amdocs, beschleunigt Plattforminnovation und Ökosystemtiefe.

Wichtigste Erkenntnisse des Berichts

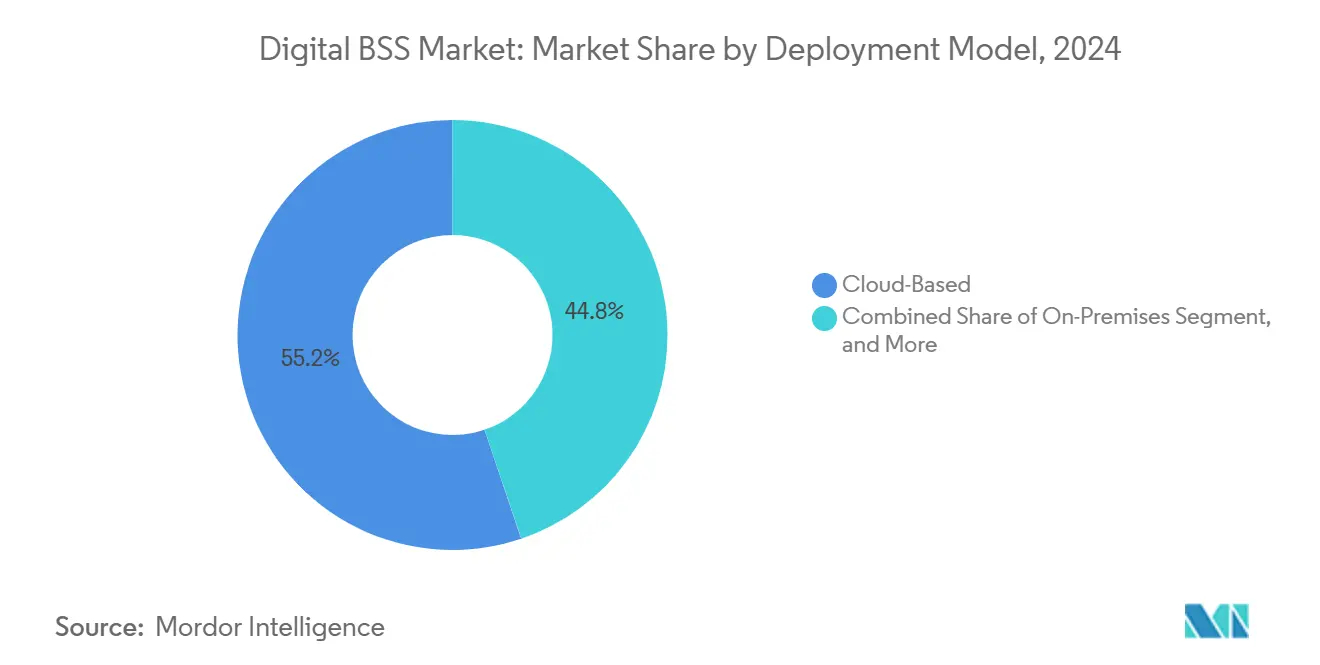

- Nach Bereitstellungsmodell führten Cloud-basierte Lösungen mit einem Umsatzanteil von 55,19 % im Jahr 2024, während hybride Architekturen bis 2030 mit einer CAGR von 16,36 % expandieren.

- Nach Lösungstyp hielt Abrechnung und Gebührenerhebung im Jahr 2024 einen Marktanteil von 68,46 % am digitalen BSS-Markt, während das Betrugsmanagement mit einer CAGR von 15,79 % voranschreitet.

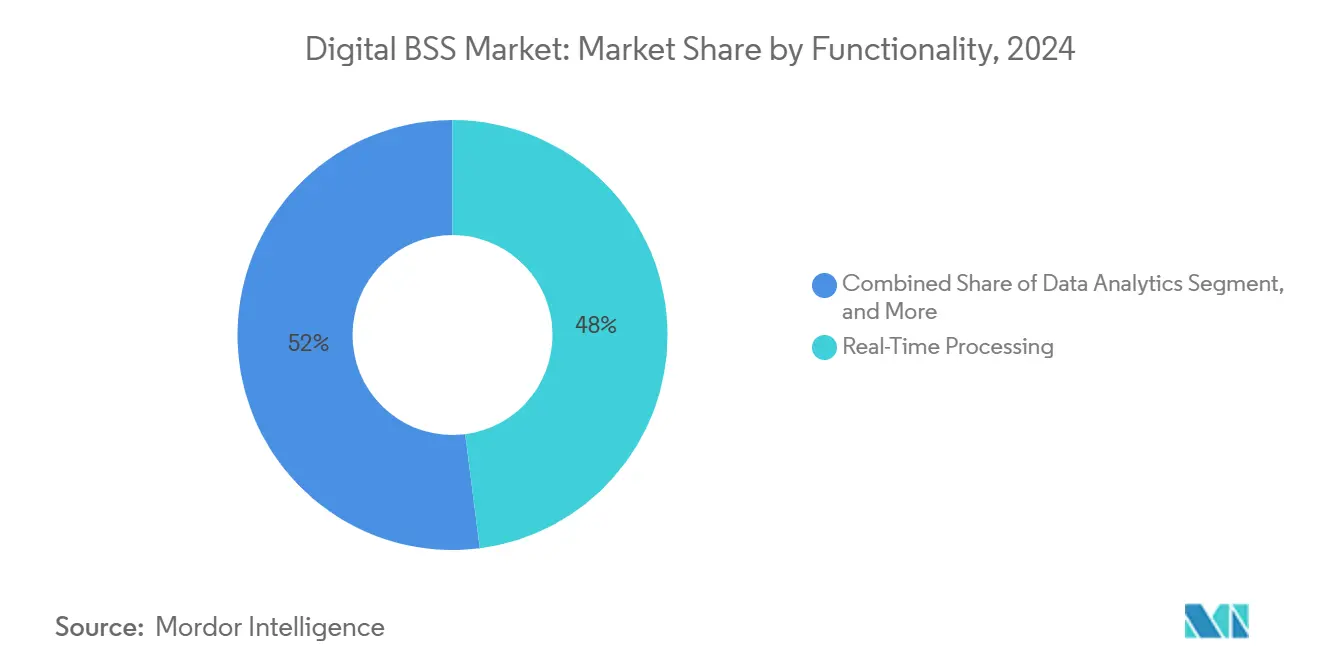

- Nach Funktionalität entfiel im Jahr 2024 ein Anteil von 47,98 % der digitalen BSS-Marktgröße auf die Echtzeit-Verarbeitung; die Datenanalyse wird voraussichtlich bis 2030 mit einer CAGR von 16,13 % skalieren.

- Nach Endnutzer behielt die Telekommunikation im Jahr 2024 einen Anteil von 61,73 % an der digitalen BSS-Marktgröße, während die Nachfrage im Versorgungssegment mit einer CAGR von 16,77 % wächst.

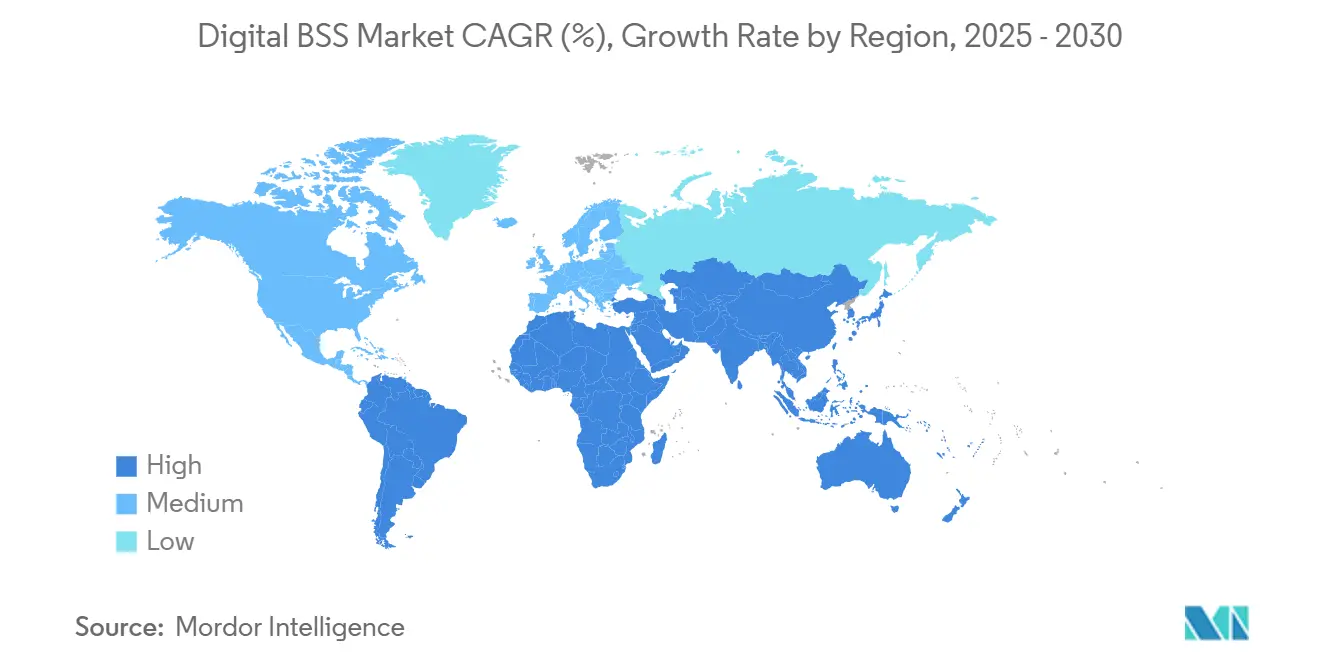

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem digitalen BSS-Marktanteil von 32,89 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 15,84 % wachsen.

Globale Trends und Erkenntnisse des digitalen BSS-Marktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Rollouts, die Echtzeit-Monetarisierung erfordern | +3.2% | Global; frühe Gewinne im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang zu Cloud-nativen BSS-Architekturen | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach konvergenter Abrechnung und Umsatzsicherung | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Digital-First-Kundenerfahrungsprogramme bei Kommunikationsdienstleistern | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| B2B2X-Ökosysteme, die Mehrparteien-Abrechnung erfordern | +1.7% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Preisgestaltung in Versorgungsunternehmen und Transport | +1.4% | Global; frühe Gewinne in Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-Rollouts, die Echtzeit-Monetarisierung erfordern

Edge-fähiges 5G-Slicing erfordert Abrechnung auf Millisekundenebene, um dynamische Ressourcenzuweisungen zu berechnen. Ericsson überschritt die Marke von 50 5G-Abrechnungskunden und unterstützt 3 Milliarden Abonnenten in Mehrparteien-Modellen. [1]„Ericsson feiert seinen 50. 5G-Abrechnungs-Kommunikationsdienstleister-Kunden,” Ericsson, ericsson.com Indosat Ooredoo Hutchison migrierte 100 Millionen Abonnenten in 18 Tagen auf eine vollständige digitale Plattform und demonstrierte damit operative Agilität im asiatisch-pazifischen Raum. Netzwerk-als-Dienst-Modelle für die Fertigung und autonome Fahrzeuge verstärken das Umsatzpotenzial des digitalen BSS-Marktes. Betreiber priorisieren nun Abrechnungsmaschinen, die Netzwerkexpositions-APIs integrieren und granulare QoS-verknüpfte Tarife ermöglichen. Diese Monetarisierungsfähigkeiten definieren die BSS-Beschaffungskriterien in Richtung Echtzeit-Richtliniendurchsetzung am Edge neu.

Beschleunigter Übergang zu Cloud-nativen BSS-Architekturen

Betreiber erzielen bis zu 75 % OPEX-Einsparungen durch die Containerisierung von Abrechnungsworkloads und die Nutzung der Elastizität der öffentlichen Cloud. [2]„Next-Gen BSS: Abrechnung in der Cloud bringt Leistungs- und Kostenvorteile,” Netcracker, netcracker.comTelefónica Deutschland führte eine vollständige Kernmigration zu AWS durch und bestätigte damit die Bereitschaft der öffentlichen Cloud für geschäftskritische Telekommunikationslasten. Microservices-Frameworks wie Amdocs Microservices360 vereinfachen die kontinuierliche Bereitstellung und Blau-Grün-Upgrades. Elastische Skalierung bei Verkehrsspitzen reduziert die kostspielige Überbereitstellung, die monolithische Architekturen plagten. Insgesamt verkürzen diese Effizienzgewinne die Serviceeinführungszyklen von Monaten auf Wochen und stützen das zweistellige Wachstum des digitalen BSS-Marktes.

Steigende Nachfrage nach konvergenter Abrechnung und Umsatzsicherung

SIM-Box- und Roaming-Betrug entzog den Betreiberumsätzen im Jahr 2023 38,95 Milliarden USD. [3]„Wie ActivML SIM-Box-Betrug mit maschinellem Lernen erkennt,” Neural Technologies, neuralt.comActivML-Analysen erreichen eine Anomalieerkenungsgenauigkeit von 98 % und demonstrieren damit Echtzeit-Verlustschutz. Konvergente Abrechnung vereint Prepaid-, Postpaid- und Digitaldienstgebühren innerhalb einzelner Kundenhierarchien und reduziert Abstimmungsverzögerungen. Versorgungsunternehmen wie BSES Delhi verzeichneten nach der Einführung digitaler Abrechnungsportale einen Anstieg der Online-Zahlungen um 50 %. Einheitliche Hauptbücher ermöglichen auch dienstübergreifende Rabatte, die den durchschnittlichen Umsatz pro Nutzer steigern und die Abwanderung reduzieren.

Digital-First-Kundenerfahrungsprogramme bei Kommunikationsdienstleistern

Generative KI-Assistenten personalisieren Betreuungsabläufe und optimieren die Ticketlösung. Die amAIz-Suite von Amdocs verbesserte die Kundenzufriedenheit um 45 %, während 60 % der Anfragen bei Vodafone automatisiert wurden. Prädiktive Modelle prognostizieren Nutzungsspitzen und ermöglichen eine proaktive Bandbreitenzuweisung. DNA verarbeitete 98 % der Bestellungen in 35 Sekunden nach der Migration zu TCS HOBS und unterstrich damit die Latenzvorteile digitaler Prozesse. Überlegene Kundenerfahrung korreliert direkt mit geringerer Abwanderung und schärft die Wettbewerbsdifferenzierung in gesättigten Märkten.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität veralteter IT und Integrationsrisiko | -2.4% | Global; ausgeprägt in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten umfangreicher Transformationen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-nativem BSS-Fachpersonal | -1.1% | Global; kritischer Mangel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologieschulden bei Kommunikationsdienstleistern und Anbieterabhängigkeit | -0.9% | Global; reife Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität veralteter IT und Integrationsrisiko

Airtel Sri Lanka stellte 35 Anwendungen ein und reduzierte gleichzeitig die Hardware um 60 %, was die Migrationslast verdeutlicht, die veraltete Systeme auferlegen. Betreiber jonglieren mit parallelen Betriebsphasen, um Abonnentenstörungen zu verhindern, was das Projektrisiko erhöht. Regulatorische Prüfungen erschweren die Datenmigrationszeitpläne zusätzlich, insbesondere bei länderübergreifenden Mandaten. Das maßgeschneiderte interne OSS der Deutschen Telekom zeigt, wie spezifische Compliance-Anforderungen die Modernisierung verlängern. Diese Komplexitäten verzögern Bereitstellungen im digitalen BSS-Markt und erhöhen die Beratungsausgaben.

Hohe Investitions- und Betriebskosten umfangreicher Transformationen

Transformationen bei Tier-1-Betreibern übersteigen 100 Millionen USD über 3–5 Jahre bei sinkenden Kapitalintensitätsquoten. Die Energiepreisinflation erhöhte die Netzwerkbetriebskosten zwischen 2020 und 2023 um 43 % und verdrängte Budgets für BSS-Upgrades. Dennoch können einheitliche Plattformen Investitionen schnell amortisieren; ein europäischer Betreiber sparte im ersten Jahr nach der Einführung eines konsolidierten BSS-Stacks 4 Millionen EUR an OPEX. Kleinere Betreiber bleiben kapitalknapp, was die Modernisierungslücke vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen fördern strategische Flexibilität

Hybride Bereitstellungen stellen das am schnellsten wachsende Modell mit einer CAGR von 16,36 % dar und spiegeln eine differenzierte Reaktion auf Anforderungen an Datensouveränität und Latenz wider. Obwohl Cloud-basierte Plattformen im Jahr 2024 einen Umsatzanteil von 55,19 % hielten, behalten viele Betreiber kritische Bewertungsmaschinen vor Ort, um regulatorische Risiken zu mindern. Diese gemischte Haltung unterstützt elastische Skalierung und Micro-Burst-Abrechnung, ohne sensible Daten preiszugeben. Die mit hybriden Modellen verbundene Marktgröße des digitalen BSS-Marktes ist bereit zu expandieren, da Telekommunikationsunternehmen die Google-Cloud-Allianz der Deutschen Telekom für den 5G-Kern nachahmen.

Betreiber mit etablierten privaten Infrastrukturen gestalten ihre Systeme in Richtung Container-Cluster um, die private und öffentliche Clouds verbinden. Ericsons hybride Lösungen orchestrieren die Workload-Platzierung nach Richtlinien und gleichen Rechenkosten mit Umsatzertrag ab. On-Premises-Installationen bleiben für Ultra-Low-Latency-Edge-Abrechnung bestehen, doch ihre Wachstumskurve hinkt aufgrund hoher Erneuerungskosten hinterher. Folglich wird der digitale BSS-Markt zunehmend auf hybride Dienste ausgerichtet sein, die Compliance und Effizienz gleichzeitig optimieren.

Nach Lösungstyp: Betrugsmanagement beschleunigt sich angesichts der Dringlichkeit des Umsatzschutzes

Abrechnungs- und Gebührenplattformen dominierten im Jahr 2024 mit einem Marktanteil von 68,46 % und verankern die Monetarisierung auf Unternehmensebene. Das Betrugsmanagement skaliert jedoch am schnellsten mit einer CAGR von 15,79 %, da Betreiber mit zunehmendem Umsatzverlust konfrontiert sind. Die dem Betrugsmanagement zugeschriebene Marktgröße des digitalen BSS-Marktes wächst durch die Einführung von KI, die Falschpositivrate senkt und die Untersuchungspriorisierung automatisiert.

Konvergente Kunden- und Auftragsmanagementmodule gewinnen ebenfalls an Bedeutung, angetrieben durch Omnichannel-Erfahrungsmandate. Die generative KI von Optiva konfiguriert nun automatisch dynamische Angebote und signalisiert die Konvergenz zwischen Produktkatalog und Abrechnungsorchestrierung. Integrierte Suiten reduzieren den Integrationsaufwand und ermutigen Betreiber, die Beschaffung bei weniger Anbietern zu konsolidieren, was inkrementelle Plattformumsätze steigert.

Nach Funktionalität: Datenanalyse transformiert die operative Intelligenz

Die Echtzeit-Verarbeitung behielt im Jahr 2024 einen Marktanteil von 47,98 % und unterstreicht die nicht verhandelbare Abrechnung auf Millisekundenebene in 5G SA. Die Datenanalyse expandiert jedoch mit einer CAGR von 16,13 % und hebt prädiktive Intelligenz von isolierten Dashboards zu eingebetteten Entscheidungsmaschinen. Dynamisches Angebotsmanagement und Abwanderungsrisikobewertung sind Beispiele für analytische Monetarisierungswege, die den digitalen BSS-Markt vergrößern.

Ericsons Operations Engine reduzierte die Bearbeitungszeiten von Beschwerden für Digital Nasional Berhad um 90 % und bestätigte damit den operativen Nutzen von KI. Die Kombination von Stream-Analysen mit Expositions-APIs ermöglicht es Betreibern, SLA-basierte Produkte anzubieten, die Premium-Margen erzielen. Mit der Reifung analytischer Toolchains nehmen Kundeninteraktionsmodule Erkenntnisse auf, um Betreuungsabläufe zu personalisieren und positive Kundenerfahrungszyklen zu verstärken.

Nach Endnutzer: Versorgungsunternehmen treiben die branchenübergreifende BSS-Einführung voran

Die Telekommunikation bewahrte im Jahr 2024 einen Umsatzanteil von 61,73 %, doch Versorgungsunternehmen verzeichnen die stärkste Expansion mit einer CAGR von 16,77 % aufgrund von Smart-Grid-Rollouts. Die Marktgröße des digitalen BSS-Marktes im Versorgungsbereich steigt, da Echtzeit-Zählerdaten eine hochfrequente Bewertung und Abrechnung erfordern. Einheitliche Abrechnung für Strom, Gas und Wasser erhöht die Kundentransparenz und reduziert Back-Office-Kosten.

Medien-, Unterhaltungs- und Logistikbranchen übernehmen Abonnement-, Pay-per-Use- und Mobilitätspakete, die die Abrechnungskomplexität von Telekommunikationsunternehmen widerspiegeln. Die Plattform von LOGPAY kombiniert Maut- und Kraftstoffzahlungen in einem einzigen Hauptbuch und veranschaulicht den Mehrwert von Mehrmieter-BSS. Dieser branchenübergreifende Wandel diversifiziert die adressierbaren Märkte der Anbieter und dämpft die Umsatzzyklik im Telekommunikationsbereich.

Geografische Analyse

Die Marktgröße des digitalen BSS-Marktes in Nordamerika bleibt die größte, gestützt durch einen Umsatzanteil von 32,89 % im Jahr 2024. Tier-1-Betreiber verfolgen Glasfaser- und MVNO-Wachstum, das eine einheitliche Bewertung über Festnetz und Mobilfunk hinweg erfordert. Die connectX-Plattform von Amdocs ermöglicht schnelle Influencer-Marken-Launches und unterstreicht die SaaS-Attraktivität bei US-amerikanischen Betreibern. Oracles 49-prozentiger Anstieg der Cloud-Infrastruktur belegt die durch Hyperscaler getriebene BSS-Einführung.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einer CAGR von 15,84 % bis 2030. Die Verdichtung der Abonnentenbasis und die Verbreitung des Internets der Dinge in Japan und Südostasien katalysieren nahezu-Echtzeit-Abrechnungsanforderungen. Indosats Migration von 100 Millionen Nutzern und die Infonova-Überarbeitung von NTT veranschaulichen den Cloud-nativen Schwung. Staatliche 5G-Finanzierung beschleunigt die Zeitpläne der Betreiber und positioniert den asiatisch-pazifischen Raum als wichtigstes Testfeld für generative KI-gesteuerte Kundenerfahrung.

Die digitale BSS-Landschaft Europas spiegelt ausgefeilte hybride Strategien wider, die DSGVO-Konformität mit Agilität in Einklang bringen. OneExperience der Deutschen Telekom und die Bleu-Cloud von Orange signalisieren Innovation im Bereich souveräner Clouds. Vodafone Deutschlands B2B-Schwenk im Wert von 250 Millionen EUR nutzt Cybersicherheits- und Internet-der-Dinge-Pakete, die auf konvergenter Abrechnung basieren. Die Abschaltung veralteter Kupfernetzwerke erhöht die Nachfrage nach migrationsbereiten BSS-Systemen zur Verwaltung der Dual-Technologie-Abrechnung.

Wettbewerbslandschaft

Die Marktakteure weisen eine moderate Konsolidierung auf, wobei Oracle, Ericsson und Amdocs ihre Portfolios durch Akquisitionen, Cloud-Allianzen und generative KI-Integrationen erweitern. Oracles Multicloud-Pakt mit AWS mindert Bedenken hinsichtlich Anbieterabhängigkeit und erweitert gleichzeitig die Bereitstellungsoptionen. Ericsons Telco-DataOps-Plattform integriert KI in OSS- und BSS-Schichten und vertieft die Differenzierung.

Kleinere Anbieter nutzen API-first-Microservices, um in Nischenfunktionen wie KI-Betrugsanalyse und B2B2X-Abrechnung einzudringen und die Dominanz etablierter Anbieter zu mindern. Offene APIs des TM-Forums erleichtern die Multi-Anbieter-Orchestrierung und veranlassen Betreiber, Best-of-Breed-Komponenten einzusetzen. Branchenspezifische Angebote für Versorgungsunternehmen, Transport und Medien schaffen Freiraum für spezialisierte Neueinsteiger. Da Telekommunikationsunternehmen zu Ökosystem-Orchestratoren werden, hängt der Erfolg der Anbieter von Modularität, KI-Co-Innovation und Bereitschaft für souveräne Clouds ab.

Marktführer der digitalen BSS-Branche

Amdocs Limited

Ericsson AB

Huawei Technologies Co., Ltd.

Netcracker Technology Corporation

CSG Systems International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: SS&C Technologies übernimmt Calastone für 766 Millionen GBP (966 Millionen USD).

- Juni 2025: Vodafone Deutschland erschließt Netzwerkautomatisierung der nächsten Stufe durch digitale Zwillinge.

- Juni 2025: Ericsson stellt die Telco-DataOps-Plattform und die Intelligent-IT-Suite vor.

- März 2025: Zain KSA schließt umfangreiche digitale Transformation unter Führung von Netcracker ab.

Berichtsumfang des globalen digitalen BSS-Marktes

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Abrechnungs- und Gebührenlösungen |

| Kundenmanagemenlösungen |

| Auftragsmanagemenlösungen |

| Betrugsmanagementlösungen |

| Echtzeit-Verarbeitung |

| Datenanalyse |

| Kundeninteraktionsmanagement |

| Telekommunikation |

| Versorgungsunternehmen |

| Medien und Unterhaltung |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Lösungstyp | Abrechnungs- und Gebührenlösungen | ||

| Kundenmanagemenlösungen | |||

| Auftragsmanagemenlösungen | |||

| Betrugsmanagementlösungen | |||

| Nach Funktionalität | Echtzeit-Verarbeitung | ||

| Datenanalyse | |||

| Kundeninteraktionsmanagement | |||

| Nach Endnutzer | Telekommunikation | ||

| Versorgungsunternehmen | |||

| Medien und Unterhaltung | |||

| Transport und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des digitalen BSS-Marktes bis 2030?

Der digitale BSS-Markt wird voraussichtlich bis 2030 bei einer CAGR von 15,63 % einen Wert von 16,03 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst im Bereich digitaler BSS-Lösungen am schnellsten?

Hybride Architekturen expandieren am schnellsten mit einer CAGR von 16,36 %, da Betreiber On-Premises-Kontrolle mit Cloud-Skalierbarkeit verbinden.

Warum übernehmen Versorgungsunternehmen digitale BSS-Plattformen?

Smart-Meter-Rollouts und dynamische Energiepreisgestaltung erfordern Echtzeit-Bewertung und Multi-Versorger-Konvergenz, was eine CAGR von 16,77 % für Versorgungsunternehmen antreibt.

Welche Region bietet das höchste Wachstumspotenzial für Anbieter digitaler BSS-Lösungen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,84 % bis 2030, angetrieben durch 5G-Monetarisierung in Japan, Südkorea und Südostasien.

Wie beeinflussen KI-Fähigkeiten die Einführung digitaler BSS-Lösungen?

Generative KI verbessert die Kundenerfahrung, Betrugserkennung und Angebotspersonalisierung, verkürzt die Ticketlösungszeiten um bis zu 90 % und steigert die Zufriedenheit um 45 %.

Seite zuletzt aktualisiert am: