Marktgröße und Marktanteil der digitalen Pathologie-Bildanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

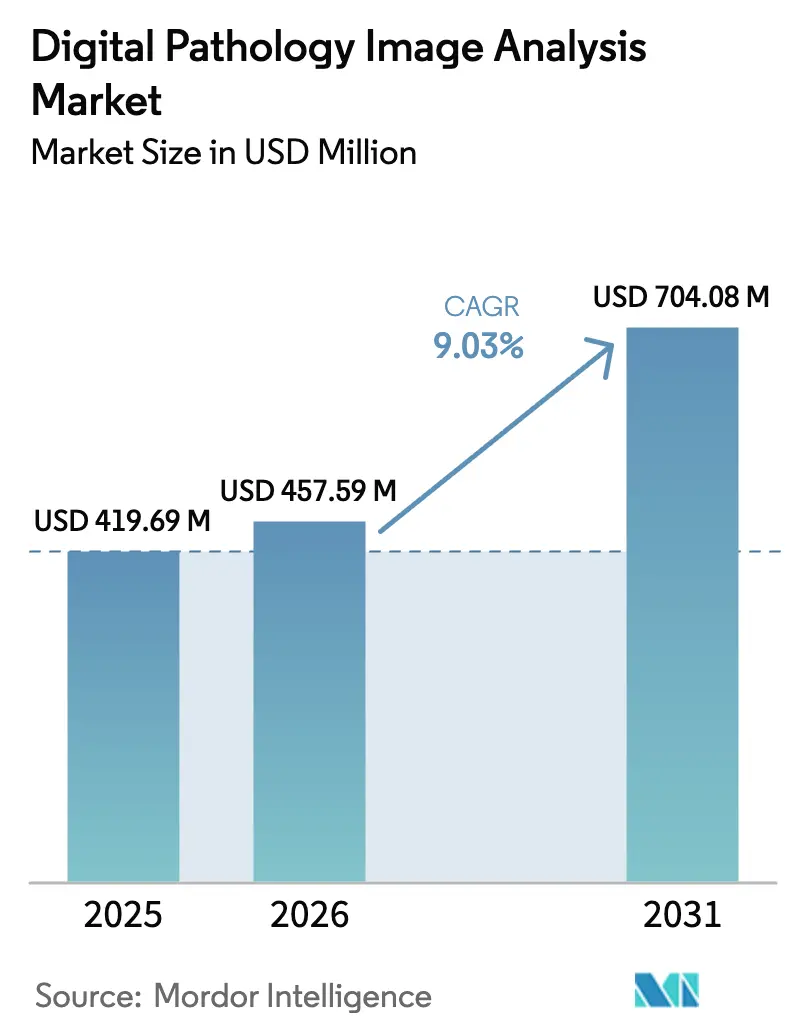

| Marktgröße (2026) | 457.59 Millionen US-Dollar |

| Marktgröße (2031) | 704.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

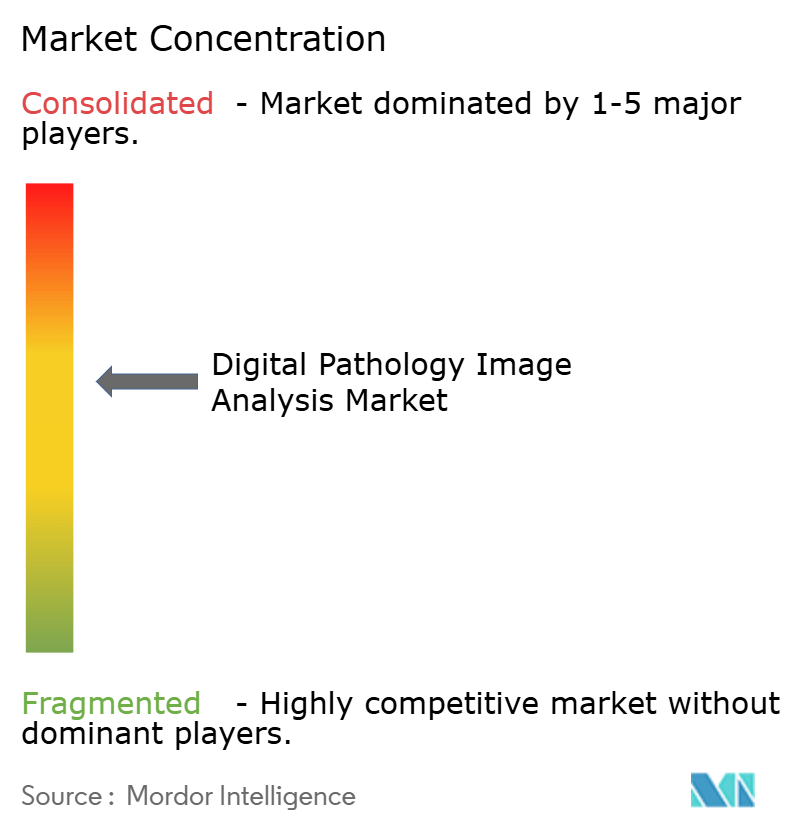

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Pathologie-Bildanalyse von Mordor Intelligence

Die Marktgröße der digitalen Pathologie-Bildanalyse wird im Jahr 2026 auf USD 457,59 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 419,69 Millionen, mit Projektionen für 2031 von USD 704,08 Millionen, was einem Wachstum von 9,03 % CAGR über 2026–2031 entspricht. Das stetige Wachstum resultiert aus der zunehmenden Einführung von Werkzeugen der künstlichen Intelligenz, die diagnostische Durchlaufzeiten verkürzen, die Qualitätskontrolle auf Objektträgerebene verbessern und einem wachsenden Pathologen-Mangel entgegenwirken. Nordamerika behält seine Führungsposition durch frühe FDA-Zulassungen, günstige Erstattungsrichtlinien und langjährige Telepathologie-Netzwerke, während der asiatisch-pazifische Raum dank nationaler KI-Programme und der Modernisierung von Krankenhausnetzwerken am schnellsten wächst. Softwareinnovationen verlagern sich von regelbasierten Algorithmen hin zu großen visuellen Grundlagenmodellen, was Chancen in der multimodalen Gewebeanalytik und der Integration räumlicher Omics eröffnet. Die Wettbewerbsdynamik bleibt fragmentiert, doch jüngste Übernahmen – wie die Übernahme der klinischen Vermögenswerte von PathAI durch Quest Diagnostics – signalisieren eine Bewegung hin zur Plattformkonsolidierung. Implementierungskosten und Datenschutzbestimmungen dämpfen die unmittelbare Expansion, aber aktualisierte Erstattungsrichtlinien und Rahmenbedingungen für föderiertes Lernen erschließen weiterhin neue adressierbare Nachfrage.

Wichtigste Erkenntnisse des Berichts

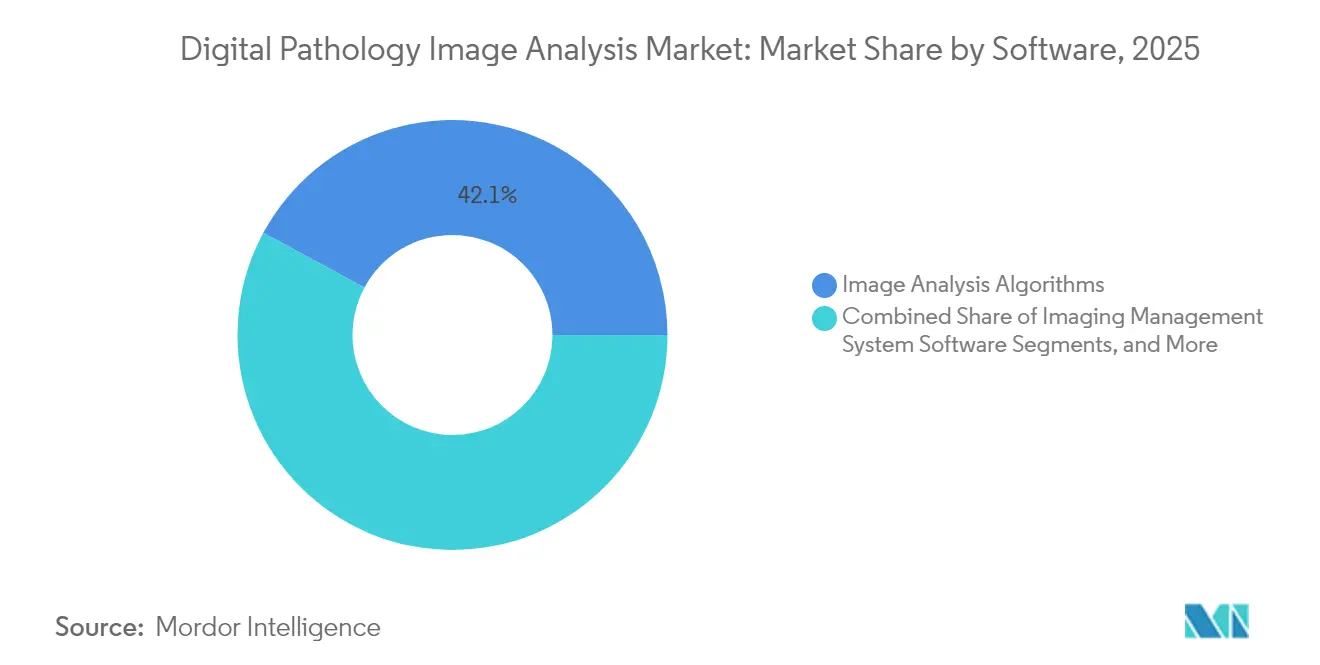

- Nach Software hielten Bildanalyse-Algorithmen im Jahr 2025 einen Marktanteil von 42,12 % am Markt für digitale Pathologie-Bildanalyse, während KI-gestützte Entscheidungsunterstützungs-Suiten bis 2031 eine CAGR von 9,78 % verzeichnen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,62 % der Marktgröße der digitalen Pathologie-Bildanalyse auf die Krankheitsdiagnose; die Wirkstoffforschung soll zwischen 2026 und 2031 mit einer CAGR von 9,44 % wachsen.

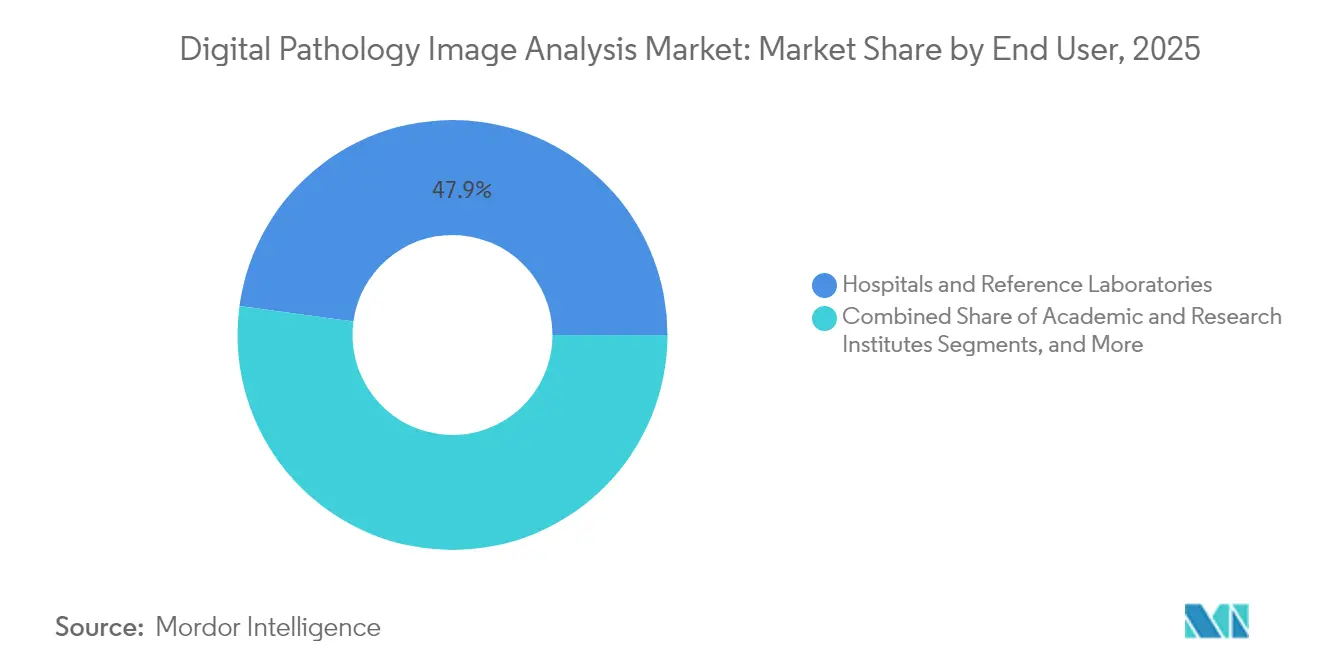

- Nach Endnutzer entfielen im Jahr 2025 47,85 % der Marktgröße der digitalen Pathologie-Bildanalyse auf Krankenhäuser und Referenzlabore, während Pharma- und Biotechnologieunternehmen bis 2031 voraussichtlich um 9,21 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 48,06 % am Markt für digitale Pathologie-Bildanalyse; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,95 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Pathologie-Bildanalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung digitaler Pathologie zur Steigerung der Laboreffizienz | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz in der Wirkstoffforschung und bei Begleitdiagnostika | +1.8% | Nordamerika und EU als Kernmärkte, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Krebs- und chronischen Krankheiten | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| KI-Integration für automatisierte Bildanalyse | +2.3% | Nordamerika, Europa und wichtige Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung räumlicher Omics für multimodale Erkenntnisse | +0.9% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von föderiertem Lernen | +0.6% | Global, mit regulatorischem Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung digitaler Pathologie zur Steigerung der Laboreffizienz

Laboratorien weltweit implementieren Ganzobjektträger-Bildgebung, um Berichtsrückstände zu reduzieren und die Qualität zu standardisieren. Der unternehmensweite Rollout der Mayo Clinic demonstrierte eine um 30 % schnellere Fallbearbeitung und eine anhaltende Übereinstimmung mit der Glasobjektträger-Diagnose. Daten aus der vietnamesisch-amerikanischen Zusammenarbeit verzeichneten ähnliche Gewinne bei 40.000 Objektträgern, die für die Fernbegutachtung durch Experten verarbeitet wurden [1]UTH Health, "Ergebnisse der Telepathologie-Zusammenarbeit," uth.edu. KI-gesteuerte Qualitätskontrollmodule markieren unscharfe oder gewebsfreie Kacheln mit einer Sensitivität von 99,6 % und einer Spezifität von 96,7 % und verhindern so kostspielige Nachschnitte. Trotz der anfänglichen Investitionen in Scanner und Speicher erreichen Einrichtungen mit mehr als 200.000 jährlichen Objektträgern innerhalb von vier Jahren die Amortisation durch reduzierte Verbrauchsmaterialien und kürzere stationäre Aufenthalte. Die Produktivitätsvorteile sind am deutlichsten in Tertiärversorgungszentren und Onkologiezentren, die mit zunehmender Fallkomplexität umgehen müssen.

Zunehmende Anwendung in der Wirkstoffforschung und Begleitdiagnostik

Roches FDA-zugelassenes TROP2-Begleitdiagnostikum kombiniert Immunhistochemie mit digitaler Bildanalyse und ebnet den Weg für algorithmusquantifizierte Biomarker zur Steuerung gezielter Therapien. Novartis und Deciphex validieren gemeinsam KI-gestützte Läsionserkennungswerkzeuge für präklinische Studien mit dem Ziel, regulatorische Überprüfungen zu verkürzen und die GLP-Konformität zu verbessern [2]Quest Diagnostics, "Übernahme von PathAI-Vermögenswerten," questdiagnostics.com. Überlagerungen der räumlichen Transkriptomik decken Muster des Immun-Mikromilieus auf, die das Ansprechen auf Checkpoint-Inhibitoren vorhersagen, und beschleunigen Präzisionsonkologie-Pipelines. Genehmigte digitale Pathologie-Endpunkte erscheinen nun in frühen Studienphasen und verkürzen Einschreibungszyklen durch automatisierte Patientenstratifizierung. Da die Kosten klinischer Studien sinken, wird erwartet, dass die pharmazeutischen Ausgaben für Lösungen im Markt für digitale Pathologie-Bildanalyse stetig steigen.

Zunehmende Prävalenz von Krebs und chronischen Krankheiten

Die globale Krebsinzidenz überstieg 2024 20 Millionen Neuerkrankungen, was die Nachfrage nach hochreproduzierbaren Gewebebeurteilungen erhöht. Digitale Pathologieplattformen ermöglichen die Quantifizierung tumorinfiltrierender Lymphozyten und mitotischer Indizes über große Felder hinweg und verbessern die prognostische Genauigkeit bei Brust- und Lungenkrebs. Multimodale Datensätze aus der räumlichen Transkriptomik enthüllen intermediäre Tumorzellzustände, die mit dem Rückfallrisiko verbunden sind – Erkenntnisse, die mit der Lichtmikroskopie allein selten erreichbar sind. Chronische Krankheitskomorbidität in alternden Bevölkerungen erhöht das Biopsieaufkommen weiter und unterstützt eine anhaltende Einführung in den Bereichen kardiometabolische und renale Erkrankungen.

Wachsende Integration von KI für automatisierte Bildanalyse

Grundlagenmodelle wie UNI und CONCH, die auf 200 Millionen Kacheln trainiert wurden, übertreffen nun maßgeschneiderte Algorithmen bei 34 Pathologie-Benchmarks und sind schnell an seltene Indikationen anpassbar. Tests mit föderiertem Lernen in fünf EU-Krebszentren erreichten AUROC-Parität mit Modellen auf Basis gepoolter Daten und umgingen dabei grenzüberschreitende Datenaustauschbeschränkungen. PathAIs PathChat erhielt den FDA-Status als Breakthrough Device für konversationelle Unterstützung, die Objektträgermerkmale und klinische Metadaten in Echtzeit kontextualisiert. Multiomische KI-Schichten kombinieren Histologie, Genomik und Radiologie, um das Therapieansprechen mit AUC-Werten über 0,90 in Pilotlungenkrebsstudien vorherzusagen, und treiben den Markt für digitale Pathologie-Bildanalyse in Richtung umfassender Entscheidungsunterstützungs-Ökosysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen für die Primärdiagnose | -1.2% | Global, unterschiedliche Intensität | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen und Unsicherheit beim ROI | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen beim Objektträgeraustausch | -0.9% | EU und Nordamerika als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an kuratierten Datensätzen für seltene Krankheiten | -0.7% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen für die Primärdiagnose

Die europäische Verordnung über In-vitro-Diagnostika stuft die meisten Bildanalysesoftware als Klasse C ein und verlangt Audits durch benannte Stellen sowie Leistungsstudien nach dem Inverkehrbringen [3]Europäische Kommission, "Verordnung über In-vitro-Diagnostika (IVDR)," ec.europa.eu. Die US-amerikanische FDA verlangt eine robuste Genauigkeitsübereinstimmung mit Glasobjektträgern sowie eine Fehlermodusanalyse, was die Zulassungszeiträume für KI-reiche Systeme auf 24–36 Monate verlängert. Unterschiedliche Evidenzstandards in Japan, China und Kanada verpflichten Anbieter zur Durchführung multiregionaler Validierungen, was die Entwicklungskosten erhöht. Interpretierbarkeitsregeln im EU-KI-Gesetz erhöhen die Komplexität, insbesondere für Deep-Learning-Modelle. Diese Unterschiede verlangsamen multinationale Markteinführungen und dämpfen den kurzfristigen Umsatz.

Hohe Anfangsinvestitionen und ROI-Unsicherheit für kleinere Labore

Einstiegsklasse-Ganzobjektträger-Scanner kosten USD 200.000–500.000, wobei unternehmensweite Rollouts nach Einbeziehung von Speicherclustern, sicheren Netzwerken und Softwarelizenzen über USD 1 Million hinausgehen. Jährliche Support- und Cloud-Archivierungsgebühren erhöhen die Betriebskosten um 20–30 %. Eine Labcorp-Umfrage aus dem Jahr 2024 zeigte, dass nur 33 % der Gemeinschaftslabore digitale Pathologie eingeführt hatten, wobei begrenzte Erstattung und unklare Amortisationshorizonte als Gründe genannt wurden. Ohne hohe Fallzahlen haben kleine Zentren Schwierigkeiten, Investitionen trotz Workflow-Vorteilen zu rechtfertigen, was den breiteren Markt für digitale Pathologie-Bildanalyse in kostenempfindlichen Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Software: KI-gestützte Lösungen treiben die Marktentwicklung voran

Das Segment der Bildanalyse-Algorithmen repräsentierte 42,12 % des Umsatzes im Jahr 2025 und bildet den funktionalen Kern der meisten Implementierungen im Markt für digitale Pathologie-Bildanalyse. Kontinuierliche Verbesserungen bei der kachelweisen Gewebeerkennung, der Kernsegmentierung und der H-Score-Quantifizierung halten dieses Segment unverzichtbar, aber das Umsatzwachstum ist langsamer als bei KI-gesteuerten Entscheidungssuiten. Letztere verzeichnen eine CAGR von 9,78 %, angetrieben durch FDA-Durchbrüche bei der Prostatakrebsgraduierung und der Quantifizierung von Lungenkrebsbiomarkern. Infolgedessen sollen KI-gestützte Suiten bis 2031 einen Anteil von 30,4 % an der Marktgröße der digitalen Pathologie-Bildanalyse ausmachen. Middleware- und Integrationswerkzeuge sichern die Einführung, indem sie Laborinformationssysteme und Cloud-Archive verbinden, während Open-Source-Umgebungen wie QuPath-Erweiterungen die Einstiegshürden für die akademische Forschung senken. Große Sichtmodelle von HistAI, die auf 1,1 Millionen Objektträgern trainiert wurden, verkürzen Entwicklungszyklen für Nischenalgorithmen und fördern die Differenzierung.

Eine parallele Verschiebung hin zur multimodalen Orchestrierung entsteht, bei der die Bildanalyse in genomische Variantenaufrufer und Radiomik-Dashboards eingebunden wird. Anbieter, die nahtlose API-Schichten anbieten, finden bei Unternehmenskäufern Anklang, die skalierbare Plug-and-Play-Ökosysteme suchen. Scanner, die mit eingebetteten KI-Workflows gebündelt sind, liefern erkennbare Wertversprechen für ressourcenbeschränkte Krankenhäuser, die schlüsselfertige Pakete bevorzugen. Im Prognosezeitraum wird erwartet, dass sich die Preismodelle von unbefristeten Lizenzen hin zu jährlichen Software-als-Dienstleistung-Abonnements verlagern, was Einnahmequellen mit Nutzungsvolumina in Einklang bringt und Kapitalhürden für mittelgroße Einrichtungen senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirkstoffforschung beschleunigt sich über die traditionelle Diagnose hinaus

Die Krankheitsdiagnose behielt im Jahr 2025 einen Anteil von 51,62 % an der Marktgröße der digitalen Pathologie-Bildanalyse, gestützt durch nationale Krebsvorsorge-Programme und die Modernisierung von Krankenhäusern. Automatisierte Mitosezählungen, PD-L1-Bewertung und Gleason-Graduierungsmodule werden in Tertiärzentren zunehmend zum Standard. Die Wirkstoffforschung soll jedoch bis 2031 mit einer CAGR von 9,44 % am schnellsten wachsen, da Pharmaunternehmen auf Hochdurchsatz-Digitalisierung für Toxikologiestudien, bildbasierte Biomarker und die Anreicherung adaptiver Studien setzen. Partnerschaften wie Novartis–Deciphex unterstreichen das Interesse der Sponsoren an validierter KI-Läsionserkennung in regulierten GLP-Umgebungen. Begleitdiagnostische Algorithmen, die Histologie und KI-quantifizierte Immunmarker integrieren, unterstützen die Einführung von Präzisionstherapien und fördern breitere Investitionen. Bildungs- und Telekonsultations-Teilsektoren fügen eine belastbare Nachfrage hinzu, insbesondere in Schwellenmärkten, die cloudbasierte Lehrpläne einführen, um dem Pathologen-Mangel entgegenzuwirken.

Dienste für Fernzweitmeinungen verzeichnen eine Verkürzung der Durchlaufzeiten um 30 % im Vergleich zum Versand von Glasobjektträgern und erweitern die Reichweite in unterversorgte Regionen. Qualitätskontrollmodule erzielen eine Sensitivität von über 99 % bei der Markierung von Artefakten und unscharfen Bereichen und helfen Laboratorien, strengere Akkreditierungsnormen einzuhalten. Insgesamt verbreitern diese Trends das Anwendungsspektrum und festigen die Rolle des Marktes für digitale Pathologie-Bildanalyse in multidisziplinären Präzisionsmedizin-Workflows.

Nach Endnutzer: Pharmasektor treibt die Einführung von Innovationen voran

Krankenhäuser und Referenzlabore generierten 47,85 % der Ausgaben im Jahr 2025, was den routinemäßigen histopathologischen Bedarf und vorgeschriebene Qualitätsverbesserungsinitiativen widerspiegelt. Ihr Nachfrageprofil konzentriert sich auf Ganzobjektträger-Scanner, integrierte LIS-Konnektoren und lokale Archive. Pharma- und Biotechnologieunternehmen hingegen sollen mit einer CAGR von 9,21 % das höchste Wachstum verzeichnen und Algorithmvalidierungen sowie cloud-native Infrastrukturkäufe vorantreiben. Ihre Anwendungsfälle reichen von toxikologisch-pathologischen Auswertungen bis zur globalen Harmonisierung von Studienstandorten. Akademische Institute nutzen Open-Source-Werkzeuge für die räumliche Omics-Forschung, während Auftragsforschungsorganisationen ausgelagerte Studienvolumina durch die Integration von KI-Bewertungen in regulatorische Einreichungen erfassen. Kleinere lokale Labore bleiben vorsichtige Anwender, eingeschränkt durch Investitionsrealitäten, aber neue Pay-per-Scan-Geschäftsmodelle entstehen von Plattformanbietern, die diesen ungenutzten Pool potenzieller Nutzer erschließen wollen.

Aufkommende Partnerschaftsparadigmen – wie die Zusammenarbeit von Charles River mit Deciphex – unterstreichen den Appetit von Auftragsforschungsorganisationen auf schlüsselfertige KI-Panels, die die Beobachtervariabilität reduzieren und die Läsionserkennungszeit verbessern. Parallel dazu verhandeln integrierte Gesundheitsnetzwerke mehrjährige Unternehmenslizenzen, die Hardware-Aktualisierungen, Wartung und KI-Upgrades in vorhersehbare Betriebskostenstrukturen bündeln und die Kosten pro Objektträger über die Vertragslaufzeit senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 48,06 % des Umsatzes im Jahr 2025, gestützt durch FDA-Zulassungen, frühe Erstattungsrahmen und umfangreiche Krankenhausnetzwerke, die Ganzobjektträger-Bildgebung in großem Maßstab einsetzen. Programme wie die unternehmensweite digitale Pathologieinitiative der Mayo Clinic zeigen den institutionellen Willen, KI in allen Subspezialitäten zu verankern. Die Übernahme der klinischen Vermögenswerte von PathAI durch Quest Diagnostics vertieft Plattformsynergien und beschleunigt die KI-Diffusion in der ambulanten Onkologie. Hindernisse bestehen in unabhängigen Laboren, wo eine Branchenumfrage aus dem Jahr 2024 ergab, dass nur 33 % vollständig digitalisiert waren, was auf Kostenbedenken zurückzuführen ist. Dennoch sollen sinkende Cloud-Speicherpreise und Aktualisierungen der CPT-Codes die Einführungshürden verringern.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,95 % verzeichnen, die höchste unter allen Regionen. Chinas DeepSeek KI hat sich auf über neunzig Tertiärkrankenhäuser ausgeweitet und veranschaulicht die Kraft souveräner KI-Programme bei der Transformation von Versorgungspfaden. Indiens Nationales Digitales Gesundheitsprogramm stellt Mittel für Telepathologie-Knoten bereit, die Bildarchive mit elektronischen Patientenakten verbinden und Wege für die Biopsieüberprüfung im ländlichen Raum ebnen. Japanische Start-ups wie Medmain sammelten USD 13,3 Millionen in einer Series-B-Finanzierung, um KI-basierte Pathologiedienste auszubauen, gestützt durch wachsendes Risikokapitalvertrauen. Infrastrukturlücken und unterschiedliche regionale Vorschriften bleiben Hindernisse, doch konsortiumgeführte Pilotprojekte zeigen, dass öffentlich-private Modelle Ressourcenbeschränkungen überwinden können.

Europa hält trotz regulatorischer Gegenwinds durch die IVDR und das KI-Gesetz einen beträchtlichen Marktanteil. 3DHISTECH erhielt die CE-IVD-Registrierung für seinen PANNORAMIC 1000-Scanner, was signalisiert, dass Compliance-Wege, obwohl streng, navigierbar sind. Finanzierungsrunden – wie Visiopharms Kapitalerhöhung von USD 26,3 Millionen – stärken kontinuierliche Produktverbesserungen zur Standardisierung von Workflows. Die Europäische Gesellschaft für Pathologie veröffentlichte Konsensleitlinien, die Qualitätskontrollkennzahlen, Nachhaltigkeitsziele und Datenaustauschrahmen betonen und eine harmonisierte Implementierung in den Mitgliedstaaten unterstützen. Telepathologielösungen adressieren das Defizit an Pathologen im ländlichen Raum des Kontinents, obwohl kleinere Einrichtungen ähnlichen Kapitalbeschränkungen wie ihre Pendants anderswo gegenüberstehen.

Wettbewerbslandschaft

Der Markt für digitale Pathologie-Bildanalyse zeigt eine moderate Fragmentierung mit sichtbarem Konsolidierungsmomentum, da diagnostische Großunternehmen KI-Start-ups integrieren, um End-to-End-Portfolios zu sichern. Quest Diagnostics schloss die Übernahme des PathAI-Labors in Memphis ab und lizenzierte die AISight-Plattform, womit das größte Referenzlabor des Landes in der Lage ist, algorithmische Graduierung in 7.000 Krankenhäusern zu verankern. Leica Biosystems' strategische Investition in Indica Labs verbindet die Aperio GT450-Scannerfamilie mit HALO AP-Software und bietet DICOM-natives Streaming, Remote-Signierung und einen KI-Apps-Marktplatz unter einer Marke.

Der Wettbewerb dreht sich nun um drei Achsen. Erstens die Breite der KI-Pipelines: Paiges Virchow- und PRISM-Grundlagensuiten umfassen 17 Gewebetypen und bieten Krankenhäusern mit frühem Einstieg die Möglichkeit einer Einzelvertragsabdeckung für mehrere Krebsarten. Zweitens Interoperabilität: Offene API-Designs erhalten den Vorzug, da multimodale Datensätze in Cloud-Laborinformationssysteme fließen; Aiforias Vereinbarung mit Paige aus dem Jahr 2025 demonstriert das von Unternehmenskäufern geforderte anbieterunabhängige Ethos. Drittens regulatorische Geschwindigkeit: Ibex sicherte sich CE-IVDR- und FDA-Zulassungen in rascher Folge und gewann Erstmover-Verträge bei fünf integrierten US-amerikanischen Versorgungsnetzwerken.

Aufkommende Disruptoren bringen neue Fähigkeiten ein. PictorLabs sammelte USD 48,8 Millionen, um KI-basiertes virtuelles Färben zu kommerzialisieren, das traditionelle Farbstoffe umgehen und 20 Minuten pro Objektträger einsparen könnte. Clarapath sammelte USD 75 Millionen, um die Gewebegrobpräparation mit SectionStar-Robotern zu automatisieren, was die vorgelagerte Verarbeitung um Stunden verkürzt und sauberere Bilder für nachgelagerte Prozesse liefert. Grundlagenmodell-Anbieter wie HistAI bieten Lizenzprogramme an, die es regionalen Anbietern ermöglichen, vortrainierte Gewichte feinabzustimmen, was Einstiegshürden abbaut und lokalisierte Algorithmus-Ökosysteme fördert. Regionale Spezialisten bleiben bestehen und bieten sprachlich lokalisierte Schnittstellen und Vor-Ort-Support; Pathcore in Kanada und Deciphex in Irland veranschaulichen, wie Servicenähe den Wettbewerbsdruck trotz globaler Konsolidatoren aufrechterhalten kann.

Marktführer der digitalen Pathologie-Bildanalyse

Danaher Corporation

Koninklijke Philips NV

PathAI, Inc.

Visiopharm A/S

Paige AI, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Leica Biosystems gab eine strategische Investition in Indica Labs bekannt, um Aperio-Scanner mit HALO AP-Software zu kombinieren und auf KI-gestützte Begleitdiagnostika und Biomarker-Entdeckungsanwendungen abzuzielen.

- September 2024: Proscia schloss eine Partnerschaft mit Fimlab Laboratories, um seine Concentriq-Plattform einzusetzen und KI-gestützte Pathologieberichte im größten regionalen Labor Finnlands zu ermöglichen.

- Juni 2024: Quest Diagnostics vereinbarte die Übernahme ausgewählter PathAI Diagnostics-Vermögenswerte, um KI-gestützte Krebsdiagnose-Workflows zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Pathologie-Bildanalyse als Umsatz, der aus kommerziell verpackten Softwaresuiten und Algorithmusbibliotheken generiert wird, die Ganzobjektträger-Bilder und zugehörige Metadaten verarbeiten, um quantitative, diagnostisch unterstützende Ausgaben für gewebebasierte Pathologie-Workflows zu liefern. Er erfasst Lizenzen, Software-als-Dienstleistung-Abonnements und verwaltete Analysedienste, die in klinischen, Forschungs- und Arzneimittelentwicklungsumgebungen eingesetzt werden.

Umfangsausschluss: Hardware-Scanner, Speichergeräte, Laborinformationssysteme und eigenständige Telepathologie-Viewer fallen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Software

- Bildverwaltungssystem-Software

- Bildanalyse-Algorithmen

- KI-gestützte Entscheidungsunterstützungs-Suiten

- Integrations- und Middleware-Werkzeuge

- Open-Source- und Community-Plattformen

- Weitere

- Nach Anwendung

- Krankheitsdiagnose

- Wirkstoffforschung

- Begleitdiagnostik

- Bildung und Schulung

- Telekonsultation und Fernzweitmeinung

- Qualitätskontrolle und regulatorische Compliance

- Nach Endnutzer

- Krankenhäuser und Referenzlabore

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen (CROs)

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Pathologen, Labor-IT-Leitern und Produktmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten Algorithmusvalidierungszeiträume, den Objektträgerdurchsatz pro Tag nach der Digitalisierung und typische KI-Budgetzuweisungen. Diese Gespräche schlossen Informationslücken und verankerten Annahmen, die bei der Schreibtischarbeit aufgetaucht waren.

Schreibtischforschung

Analysten begannen mit öffentlichen Datensätzen, darunter FDA 510(k)-Zulassungen, europäische CE-Kennzeichnungslistungen, Krebsinzidenz des Nationalen Krebsinstituts SEER und Objektträger-Digitalisierungszahlen des College of American Pathologists. Anschließend wurden WHO-Grundsatzpapiere, durch Questel erschlossene Patentfamilien und Zollcodes für Scanner-Importe aus Volza hinzugezogen. Unternehmens-10-K-Berichte, Investorenpräsentationen und seriöse Fachpresse lieferten Preishinweise und Angaben zur installierten Basis. Kostenpflichtige Repositorien wie D&B Hoovers und Dow Jones Factiva unterstützten die Umsatzkartierung. Die genannten Quellen sind illustrativ; zahlreiche weitere informierten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit globalen histologischen Testvolumina und der Krebsinzidenz und wendet dann Digitalisierungsdurchdringung und Bildanalyse-Anhangsraten an, um die Nachfrage aufzubauen. Selektive Bottom-up-Zusammenfassungen von Anbieterumsätzen und Stichproben von Durchschnittsverkaufspreisen multipliziert mit Lizenzanzahlen validieren und passen die Gesamtwerte an. Zu den Schlüsselvariablen gehören durchschnittlich gescannte Objektträger pro Gerät, KI-fähige Workstations pro Labor, Algorithmuspreiserosion, regionales Onkologie-Fallzahlwachstum und der Anteil der Cloud-Migration. Fünfjahresprognosen kombinieren multivariate Regression mit Szenarioanalyse, geleitet durch Expertenkonsens zu regulatorischen und Erstattungsmeilensteinen. Wo Anbieterdaten lückenhaft sind, überbrücken moderierte Kanalprüfungen die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gescannt, auf Abweichungen gegenüber unabhängigen Markierungen wie NIH-Fördertrends geprüft und vor der Freigabe einer zweistufigen Peer-Review unterzogen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden. Vor der Lieferung führt ein Analyst kritische Abfragen erneut aus, damit Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für digitale Pathologie-Bildanalyse Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preiskaskaden und Aktualisierungsrhythmen wählen – eine Realität, der unser Team direkt begegnet.

Zu den wichtigsten Lückenursachen gehören andere Unternehmen, die Scanner- und Speicherumsätze in Software-Gesamtwerte einbeziehen oder umgekehrt nur KI-Module verfolgen; die Abhängigkeit von unterschiedlichen Krebsinzidenzdatensätzen; der Zeitpunkt der Währungsumrechnung; und weniger häufige Aktualisierungen im Vergleich zum jährlichen Zyklus von Mordor.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Lücke |

|---|---|---|

| USD 419,7 Mio. | ||

| USD 1,17 Mrd. | Globale Unternehmensberatung A | Umfasst Hardware und LIS; verwendet Listenpreise ohne Mengenrabatte |

| USD 168,3 Mio. | Fachzeitschrift B | Verfolgt nur KI-Algorithmen, schließt Visualisierungs- und Serviceumsätze aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl eines präzisen Software-only-Umfangs und die Kreuzvalidierung von Volumina mit Endnutzerbudgets eine ausgewogene, transparente Ausgangsbasis bietet, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Pathologie-Bildanalyse?

Der Markt für digitale Pathologie-Bildanalyse beläuft sich im Jahr 2026 auf USD 457,59 Millionen und soll bis 2031 bei einer CAGR von 9,03 % über 2026–2031 USD 704,08 Millionen erreichen.

Welche Region führt beim Umsatz, und welche wächst am schnellsten?

Nordamerika führt mit 48,06 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,95 % wachsen wird.

Wer sind die wichtigsten Akteure im Markt für digitale Pathologie-Bildanalyse?

Danaher Corporation, Koninklijke Philips NV, PathAI, Inc., Visiopharm A/S und Paige AI, Inc. sind die wichtigsten Unternehmen, die im Markt für digitale Pathologie-Bildanalyse tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für digitale Pathologie-Bildanalyse?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welches Softwaresegment zeigt das höchste Wachstum?

KI-gestützte Entscheidungsunterstützungs-Suiten verzeichnen mit 9,78 % die schnellste CAGR, was die steigende Nachfrage nach intelligenter Automatisierung widerspiegelt.

Seite zuletzt aktualisiert am: