Marktgröße und -anteil für digitale Zahnmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

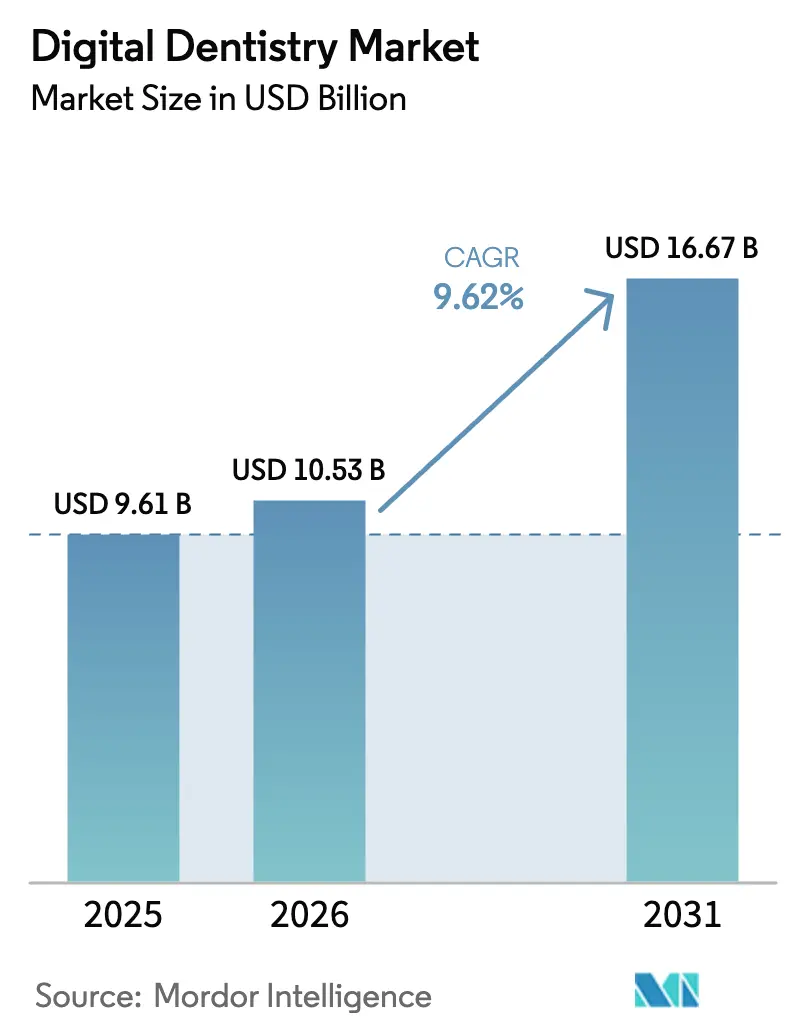

| Marktgröße (2026) | 10.53 Milliarden US-Dollar |

| Marktgröße (2031) | 16.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Zahnmedizin von Mordor Intelligence

Die Marktgröße für digitale Zahnmedizin wird voraussichtlich von 9,61 Mrd. USD im Jahr 2025 und 10,53 Mrd. USD im Jahr 2026 auf 16,67 Mrd. USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 9,62 % verzeichnen. Der rasche Ersatz analoger Abdrucklöffel durch Intraoralscanner, chairside-Fräseinheiten und KI-gestützte Diagnosesoftware verkürzt Behandlungszyklen, erweitert das Leistungsangebot und steigert die Stuhlauslastung. Zahnärztliche Serviceorganisationen (DSOs) bündeln Investitionsausgaben, um integrierte digitale Plattformen in standortübergreifenden Netzwerken einzusetzen, und beschleunigen die Geräteerneuerung selbst in preissensiblen Praxen. Regulatorische Zulassungen für 3D-druckbare Keramikkronen verkürzen die Laborlaufzeiten von Wochen auf Stunden, während offene Architekturscanner es Drittanbieter-KI-Entwicklern ermöglichen, Entscheidungsunterstützungsalgorithmen direkt in die Arbeitsabläufe der Behandler zu integrieren. Die Wettbewerbsdifferenzierung verlagert sich von eigenständiger Hardware zur Kontrolle von Ökosystemen: Etablierte Anbieter bündeln Scanner, Fräsmaschinen und proprietäre Materialien in Serviceverträgen, während softwareorientierte Neueinsteiger den Mehrwert durch modulare, cloudverbundene Anwendungen aufschlüsseln. Vor diesem Hintergrund belohnt der Markt für digitale Zahnmedizin Anbieter, die Hardware-Zuverlässigkeit, Software-Agilität und evidenzbasierte klinische Aussagen miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

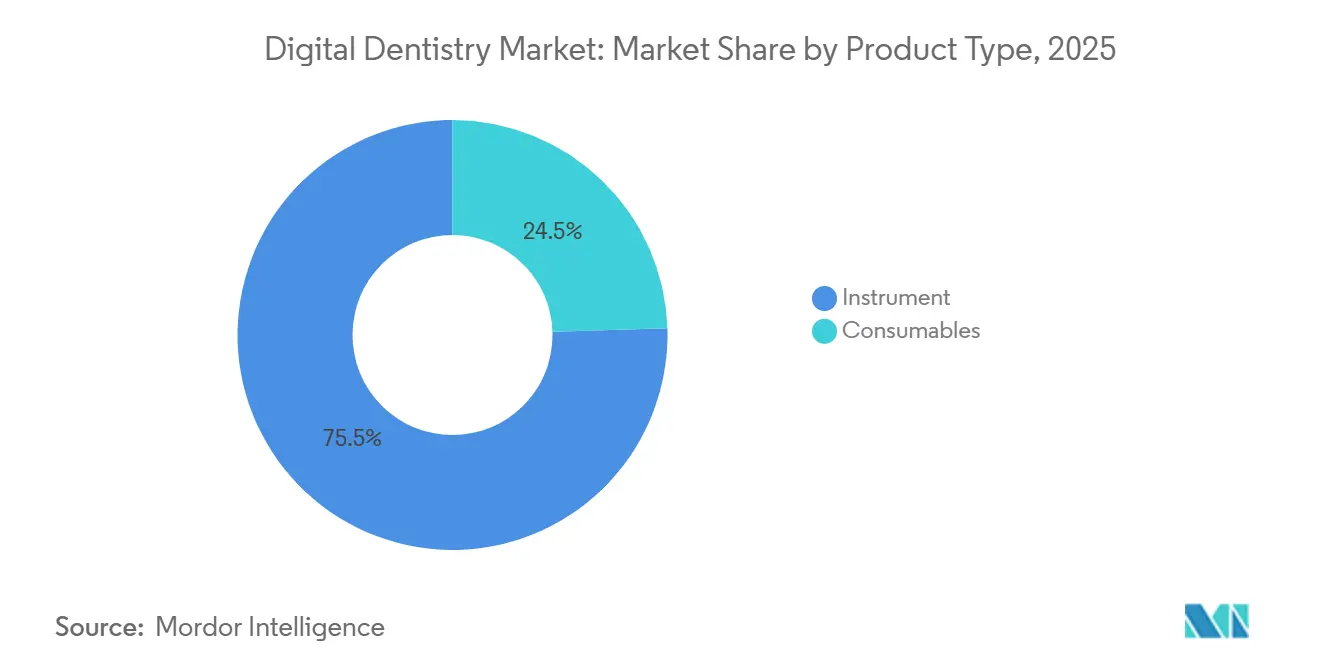

- Nach Produkttyp führten Instrumente mit einem Umsatzanteil von 75,54 % im Jahr 2025; das Segment soll bis 2031 mit einer CAGR von 10,25 % wachsen.

- Nach Fachgebiet entfiel auf die restaurative Zahnmedizin im Jahr 2025 ein Anteil von 34,54 % an der Marktgröße für digitale Zahnmedizin, während die Implantologie von 2026 bis 2031 voraussichtlich mit 11,65 % wachsen wird.

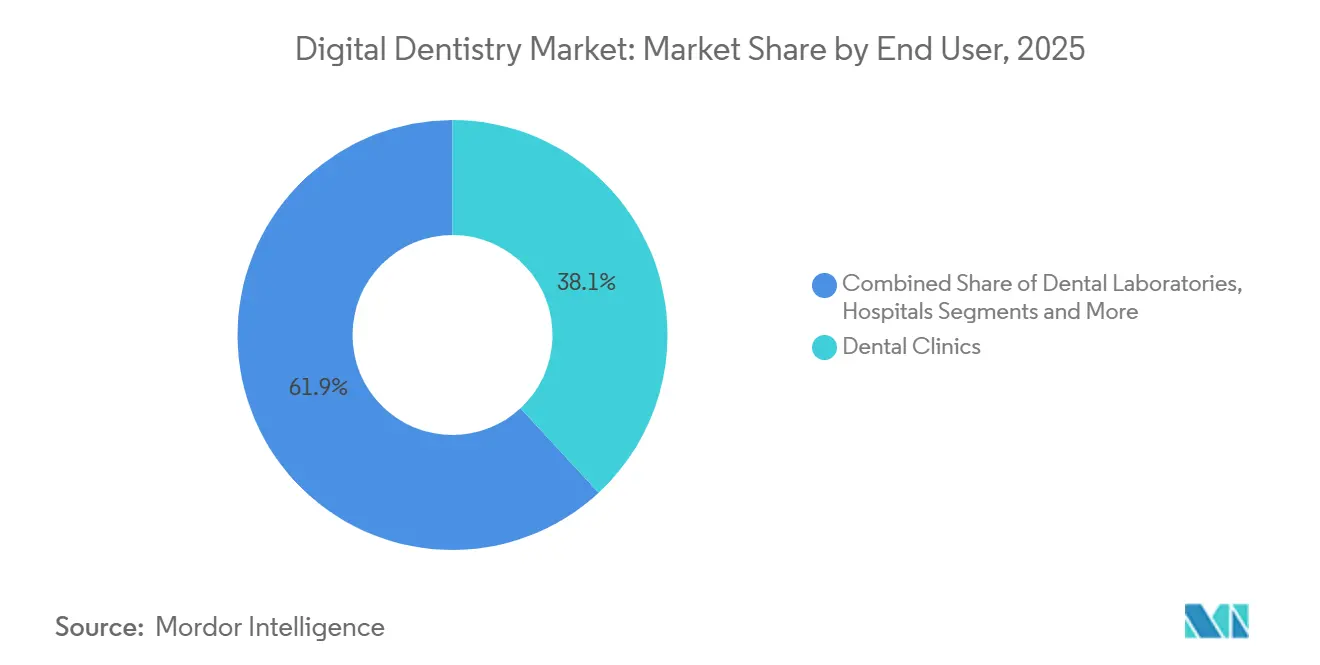

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Anteil von 38,15 % am Marktanteil für digitale Zahnmedizin; Dentallabore stellen mit einer CAGR von 10,82 % bis 2031 den schnellsten Wachstumspfad dar.

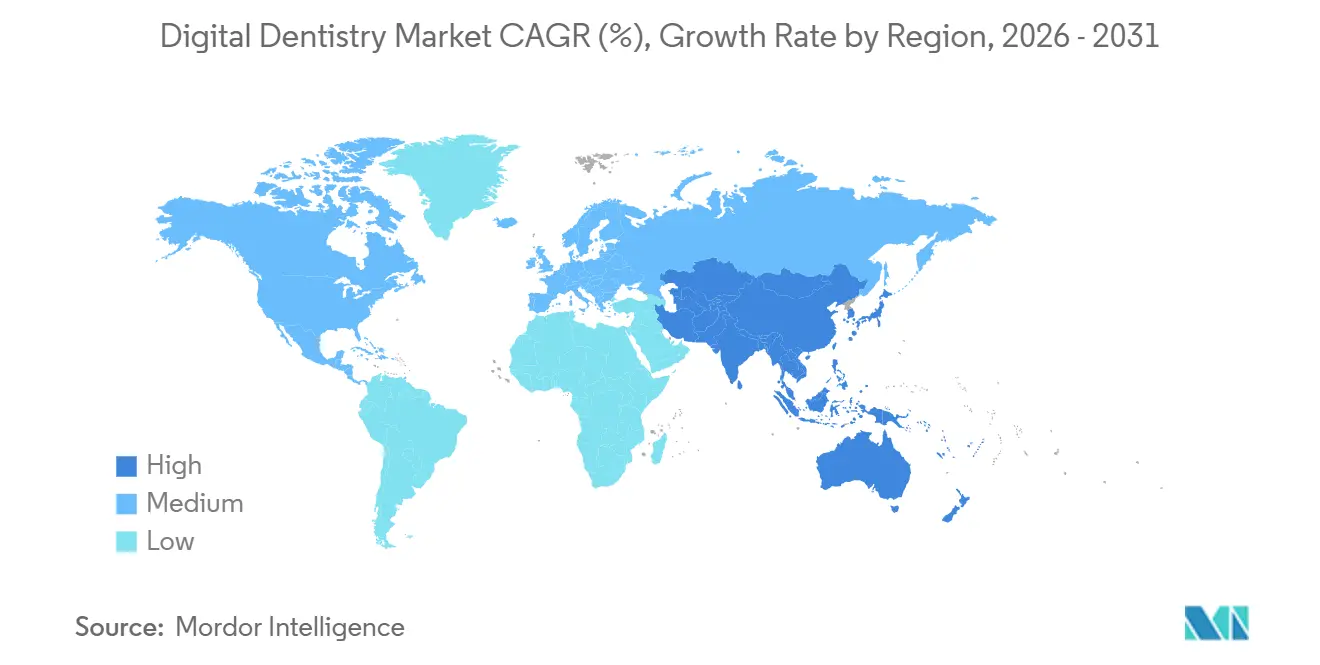

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,53 %, während Asien-Pazifik im Zeitraum 2026–2031 mit einer CAGR von 10,1 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Zahnmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von chairside CAD/CAM-Systemen | +2.1% | Global – Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische zahnlose Bevölkerung | +1.8% | Nordamerika, Europa, alterndes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kosmetischer/ästhetischer Zahnmedizin | +1.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von DSOs zur Bündelung von Investitionsausgaben | +2.3% | Nordamerika mit Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Freigaben für 3D-druckbare Kronen | +1.2% | Zunächst Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Offene Architekturscanner zur Aktivierung von KI-Anwendungen | +0.9% | Global mit früher Einführung in technologieorientierten Praxen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von chairside CAD/CAM-Systemen

Chairside-CAD/CAM-Einheiten verkürzen restaurative Arbeitsabläufe von zwei Terminen über 10–14 Tage auf einen einzigen 90-minütigen Besuch und geben Nachmittagsslots für margenstarke Kronen frei[1]U.S. Food and Drug Administration, "510(k) Premarket Notification Database," fda.gov. Das im Mai 2024 zugelassene CEREC Cercon 4D-Abutment von Dentsply Sirona ermöglicht es Behandlern, Titanbasispfeiler in der Praxis zu fräsen und dabei Laborkosten von 150–250 USD pro Fall einzusparen. Solventum und SprintRay entwickeln gemeinsam chairside-3D-gedruckte Dauerkronen für einen globalen Restaurationsmarkt von 7,5 Mrd. USD und nutzen dabei 20.000 installierte Drucker, um keramikartige Ästhetik mit Harzökonomie zu verbinden. Solche Fortschritte steigern den Durchsatz ohne zusätzlichen Behandlungsraumausbau und stärken die Attraktivität des Marktes für digitale Zahnmedizin für Hochvolumenpraxen. Abonnementbasierte Gerätepakete, die Investitionsausgaben in Betriebsausgaben umwandeln, erweitern den Zugang für volumeneingeschränkte Zahnärzte zusätzlich.

Wachsende geriatrische zahnlose Bevölkerung

Personen ab 65 Jahren werden bis 2030 16 % der Weltbevölkerung ausmachen und die Nachfrage nach Vollbogenrestaurationen in Nordamerika, Europa und reifen Asien-Pazifik-Märkten steigern. Digitale Prothesen-Arbeitsabläufe reduzieren die Patientenbesuche von fünf auf drei und senken die Stuhlzeit um 40 %, während automatisierte Okklusionsalgorithmen die Passform verbessern. Eine Studie im Journal of Prosthetic Dentistry aus dem Jahr 2024 berichtete, dass gefräste Prothesen einen um 30–50 % geringeren vertikalen Dimensionsfehler aufweisen als kompressionsgegossene Acrylprothesen, was Nachjustierungen nach der Eingliederung reduziert. Labore, die auf geriatrische Fallmischungen reagieren, investieren in 5-Achs-Fräsmaschinen und Multimaterial-3D-Drucker; das im September 2024 von der FDA zugelassene NextDent Denture 3D+-Harz von 3D Systems ermöglicht das gleichzeitige Drucken von Basis und Zähnen. Diese Fortschritte stärken die langfristigen Stückzahlen, die den Markt für digitale Zahnmedizin untermauern.

Steigende Nachfrage nach kosmetischer/ästhetischer Zahnmedizin

Align Technology lieferte im dritten Quartal 2024 2,78 Millionen Klarschienenbehandlungen aus, unterstützt durch den Echtzeit-Ergebnissimulator von iTero, der Beratungszyklen verkürzt[2]Align Technology, "Q3 2024 Earnings Release," aligntech.com. Eine Umfrage der Amerikanischen Akademie für Kosmetische Zahnmedizin aus dem Jahr 2024 ergab, dass 58 % der 18- bis 34-Jährigen Instagram und TikTok als primäre Informationsquellen für Zahnbehandlungen nennen. Digitale Lächeldesign-Tools wandeln dieses Social-Media-Interesse in chairside-Behandlungsentscheidungen um, indem sie fotorealistische Vorschauen während eines einzigen Besuchs zeigen. Anbieter von Veneers und Bleaching profitieren von den Trendlinien bei Klarschienenbehandlungen und nutzen dieselben Intraoralscans für restaurative Mock-ups, was das Wachstum von Wahlleistungen im Markt für digitale Zahnmedizin aufrechterhält.

Konsolidierung von DSOs zur Bündelung von Investitionsausgaben für digitale Technologie

Mehr als 200 Praxisübernahmen im Jahr 2024 erhöhten den DSO-Durchdringungsgrad in den USA auf 27 %, mit Prognosen von 39 % bis 2028. Guardian Dentistry Partners standardisierte das Denticon-Management, Pearl-KI-Diagnostik und Apteryx-Bildgebung in mehr als 160 Standorten und sicherte sich durch zentralisierte Beschaffung Scannerrabatte von 20–30 %. Dental365 erzielte innerhalb eines Quartals nach der kettenweiten KI-Einführung im Jahr 2025 eine Steigerung der Akzeptanz restaurativer Fälle um 12 %. DSOs wandeln Investitionen in den Markt für digitale Zahnmedizin in skalierbare klinische Protokolle um und setzen unabhängige Praxen bei Geschwindigkeit, Preis und Ergebniskonsistenz unter Druck.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Geräte und Wartungskosten | –1.4% | Global; besonders ausgeprägt im aufstrebenden Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung digitaler Restaurationen | –0.9% | Nordamerika und Europa, wo Versicherungen weit verbreitet sind | Mittelfristig (2–4 Jahre) |

| Anbieterbindung an geschlossene CAD/CAM-Ökosysteme | –0.6% | Global; bestehende Installationsbasen | Langfristig (≥ 4 Jahre) |

| Überwachung von Algorithmusdrift nach der Markteinführung | –0.5% | FDA/EMA-Zuständigkeitsbereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Geräte und Wartungskosten

Intraoralscanner kosten 30.000–50.000 USD, Fräsmaschinen 80.000–120.000 USD und Brennöfen 15.000–25.000 USD, was eine hohe Einstiegshürde für volumeneingeschränkte Praxen darstellt. Der jährliche Service fügt pro Gerät 5.000–8.000 USD hinzu[3]American Dental Association, "2024 Survey of Dental Practice," ada.org. Die Gewinnschwelle erfordert 300–500 restaurative Fälle, ein Volumen, das 40 % der US-amerikanischen Praxen nicht erreichen können. Abonnementpakete wie der CEREC-Plan von Dentsply Sirona für 1.200 USD pro Monat wandeln Investitionsausgaben in Betriebsausgaben um, senken das Risiko und sichern die Anbietereinnahmen. Bis sich Finanzierungsmodelle verbreiten, werden hohe Kosten die kurzfristige Verbreitung im Markt für digitale Zahnmedizin dämpfen.

Begrenzte Erstattung digitaler Restaurationen

US-amerikanische Kostenträger erstatten digitale und konventionelle Abdrücke identisch unter den CDT-Codes D0350 und D0393, was den ROI für chairside-Scanner untergräbt, sofern der Durchsatz nicht steigt. Medicaid-Sätze liegen trotz der Erhöhungen in Kalifornien und Texas im Jahr 2024 im Durchschnitt 30–50 % unter den privaten Versicherungssätzen. Die Lücke vergrößert die Adoptionsunterschiede: DSOs amortisieren Geräte über viele Standorte, während Einzelpraxen Käufe selbst finanzieren, was ihren Einstieg in den Markt für digitale Zahnmedizin verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumente dominieren den Umsatz, während Verbrauchsmaterialien zurückbleiben

Instrumente machten 2025 75,54 % des Umsatzes aus und sollen bis 2031 mit 10,25 % wachsen, da Praxen fähigkeitserschließende Geräte vor wiederkehrenden Materialien priorisieren. Innerhalb dieser Kategorie bilden Bildgebungssysteme den digitalen Zwilling, der jeden nachgelagerten Arbeitsablauf verankert, und festigen ihren Status als unverzichtbare Anschaffung im Markt für digitale Zahnmedizin. Chairside-CAD/CAM-Einheiten ersetzen Laborlaufzeiten durch Sofortrestaurationen am selben Tag und ermöglichen es Kliniken, Labormarginen zu internalisieren. Der kabellose Scanner Primescan 2 von Dentsply Sirona schließt Vollbogenscans in unter 60 Sekunden ab und lädt sie in Cloud-CAD-Hubs hoch, was Offshore-Designdienste über Nacht ermöglicht, die die Stuhlproduktivität steigern.

3D-Drucker und Fräsmaschinen konvergieren, da Hybrideinheiten entstehen, die es Laboren ermöglichen, zwischen subtraktiver und additiver Fertigung umzuschalten, ohne die Stellfläche zu verdoppeln. Software verlagert sich auf Abonnementpakete, die Praxismanagement, Bildgebungsanzeiger und KI-Triage in monatliche Pläne von 300–500 USD pro Behandler integrieren. Sensoren und IoT-fähige Handstücke bleiben eine Nische, sind aber im Aufstieg und speisen Dashboards für vorausschauende Wartung, die Ausfallzeiten reduzieren. Verbrauchsmaterialien wachsen langsamer, weil digitale Abdrücke 90 % des Polyvinylsiloxan-Abfalls eliminieren und die Mengen senken, selbst wenn die Stückpreise für Harze und Keramiken steigen. Die Marktgröße für digitale Zahnmedizin bei Verbrauchsmaterialien skaliert weiterhin mit installierten Geräten, aber der Margenhebel ist bei hochnützlichen Instrumenten am stärksten.

Nach Fachgebiet: Implantologie überholt die restaurative Zahnmedizin, da die geführte Chirurgie skaliert

Die restaurative Zahnmedizin behielt 2025 einen Umsatzanteil von 34,54 % und spiegelt die Allgegenwart von Kronen- und Brückenarbeiten wider. Dennoch wird die Implantologie bis 2031 eine CAGR von 11,65 % verzeichnen – die schnellste unter den Fachgebieten –, da Software für geführte Chirurgie CBCT-Daten in druckbare Bohrschablonen umwandelt, die die Stuhlzeit um 20–30 % reduzieren. Das CARES-Ökosystem von Straumann integriert Scannen, Planung und Stegfräsen in einer einzigen Datei und treibt die Implantatüberlebensrate auf 98,2 % nach fünf Jahren, was die Freihandplatzierung übertrifft. Solche Belege rechtfertigen Premiumgebühren und erweitern die Marktgröße für digitale Zahnmedizin bei chirurgisch orientierten Kliniken.

Die Kieferorthopädie verzeichnet weiterhin hohes Wachstum, da die Einführung von Klarschienenbehandlungen auf Jugendliche ausgeweitet wird. Der iTero-Ergebnissimulator visualisiert Ergebnisse in einem Termin, steigert die Fallakzeptanz und hält den Scannerverkauf aufrecht. Die Prothetik digitalisiert sich langsamer, da Multimaterial-Vollbogenprotokolle komplex bleiben, obwohl Mehrstrahl-Drucker Lücken schließen. Nischenbereiche wie Endodontie und Parodontologie nutzen CBCT-geführte Wurzelkanaltherapie und Laseradjuvanzien hauptsächlich in Fachzentren, tragen bescheidene Einnahmen bei und stärken dennoch die Breite des Marktes für digitale Zahnmedizin.

Nach Endnutzer: Labore digitalisieren sich, um ihre Relevanz zu sichern

Zahnarztpraxen lieferten 2025 38,15 % des Umsatzes, aber Labore sollen bis 2031 mit 10,82 % wachsen, da sie auf digitale Fertigung umstellen. Unabhängige Labore investieren in 5-Achs-Fräsmaschinen und Harzdruckern, um mehrgliedrige Brücken und Vollbogenprothesen zu liefern, die chairside-Fräsmaschinen wirtschaftlich nicht produzieren können, und sichern so ihren Platz im Markt für digitale Zahnmedizin. Eine NADL-Umfrage aus dem Jahr 2024 ergab, dass 62 % der Labore im Vorjahr fortschrittliche Geräte gekauft haben, gegenüber 48 % im Jahr 2023.

DSOs entwickeln sich zu einer dritten Kraft und rollen standardisierte KI-Diagnostik über Hunderte von Behandlungsräumen aus, um Skaleneffekte zu monetarisieren. Die kettenweite Pearl-KI-Einführung von Guardian Dentistry Partners ist ein Beispiel für algorithmische Zentralisierung, die die restaurative Konversion steigert. Krankenhäuser und Universitäten sind zwar kleinere Umsatzknoten, fördern aber die langfristige Einführung, indem sie aufkommende Arbeitsabläufe wie die robotergestützte Implantatplatzierung validieren. Ihre Forschungsergebnisse beeinflussen Kostenträger und Regulierungsbehörden und gestalten indirekt das Gleichgewicht des Marktanteils für digitale Zahnmedizin unter den Endnutzern.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 38,53 %, gestützt durch frühe KI-Zulassungen, ausgereifte Versicherungsabdeckung und hohe DSO-Dichte. Die USA führen bei Scanner- und CBCT-Erneuerungszyklen, obwohl das Wachstum mit zunehmender Reife der installierten Basis nachlässt. Kanada spiegelt diese Muster wider, wenn auch mit langsamerer DSO-Durchdringung aufgrund unterschiedlicher provinzieller Erstattungsregelungen. Regulatorische Klarheit der FDA zu KI/ML-Software als Medizinprodukt hält Risikokapital aktiv und stärkt nordamerikanische Innovationsknoten im Markt für digitale Zahnmedizin.

Europa trägt ein stabiles Volumen bei, das durch universelle Zahnversorgung und strenge Überwachung durch die Medizinprodukteverordnung untermauert wird, die Produkteinführungszeiten verlängert, aber die Sicherheit erhöht. Straumann erzielte 2024 46 % seines Umsatzes aus der EMEA-Region und profitierte von dichten Implantologienetzwerken in Deutschland, Frankreich und Italien. Südeuropäische Volkswirtschaften übernehmen digitale Arbeitsabläufe langsamer, gehemmt durch geringere Ermessensausgaben, doch die öffentliche Beschaffung von Bildgebungssystemen steigt im Rahmen der EU-Wiederaufbaufondsmittel.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,1 % bis 2031, angetrieben durch Chinas Mandate für digitale Gesundheit und Indiens wachsende Mittelschicht mit Appetit auf kosmetische Eingriffe. Chinesische staatliche Zahnarztketten bestellen Intraoralscanner in großen Mengen, um die Behandlungsqualität zu standardisieren, während indische Kliniken Sofortveneers für Dentalturismuskunden vermarkten. Japan und Südkorea nutzen die alternde Demografie, um Vollbogenrestaurationsvolumina zu skalieren. Südostasien hinkt hinterher, überspringt aber Entwicklungsstufen mit mobilbasierten Lächeldesign-Apps, die Patienten in städtische Zentren leiten. Insgesamt vergrößert die Region die Marktgröße für digitale Zahnmedizin und gleicht die nordamerikanische Sättigung aus.

Der Nahe Osten und Afrika bleiben im Entstehen: Hochwertige Privatkliniken am Golf importieren CAD/CAM-Suiten für wohlhabende Patienten, während öffentliche Systeme auf analoge Abdrücke angewiesen sind. Lateinamerika zeigt Einführung in Stadtzentren; São Paulo und Buenos Aires beherbergen Boutique-Praxen, die Klarschienenbehandlungen zu 40–60 % unter US-Preisen anbieten und den Marktanteil für digitale Zahnmedizin trotz makroökonomischer Volatilität ausbauen.

Wettbewerbslandschaft

Der Markt für digitale Zahnmedizin weist eine moderate Konzentration auf: Die fünf größten Anbieter halten einen erheblichen Umsatzanteil und balancieren Skalenvorteile gegen Innovationen von Nischenherausforderern. Align Technology dominiert Klarschienenbehandlungen durch kontinuierliche algorithmische Verfeinerung der Zahnbewegungsplanung, gestärkt durch eine gebundene iTero-Scannerbasis. Dentsply Sirona verankert seine installierten Fräsmaschinen und Brennöfen mit exklusiven Keramikblöcken und sichert sich Nachmarkt-Verbrauchsmaterialmargen. Die Übernahme von Abutment Direct durch Straumann im Jahr 2024 vertieft die vertikale Integration und bündelt Implantate, Scanner und Stege in einem Kontinuum von der Planung bis zur Restauration.

Offene Architekturspezialisten 3Shape und Medit kontern mit Hardware, die universelle STL-Dateien exportiert und Zahnärzten ermöglicht, CAD-Design- und Fräsdienstleistungen einzukaufen. Ihr Erfolg setzt etablierte Anbieter unter Druck, APIs zu öffnen oder Abwanderungen zu riskieren. Softwareorientierte Neueinsteiger Pearl und Overjet monetarisieren Diagnosealgorithmen über jährliche SaaS-Gebühren – ein kapitalleichtes Modell, das sich schnell über DSOs skaliert, ohne Hardwaretausch. 3D-Druckunternehmen Formlabs und Stratasys demokratisieren die Laborfertigung mit Desktop-Einheiten unter 10.000 USD und ziehen Volumen aus zentralisierten Laboren ab.

Strategische Schritte umfassen Hybridgerätestarts, die Fräsen und Drucken verbinden, KI-eingebettete Akquisitionssoftware, die manuelle Bearbeitungen reduziert, und Abonnementpakete, die den Cashflow für preissensible Käufer glätten. Das Wettbewerbsrisiko hängt zunehmend von der Dateneigentümerschaft ab: Anbieter, die Millionen von Scans aggregieren, können proprietäre KI trainieren und die Kundenbindung stärken. Insgesamt bewertet der Markt für digitale Zahnmedizin Ökosystembreite, evidenzbasierte Aussagen und flexible Finanzierung höher als eigenständige Gerätespezifikationen.

Marktführer in der Branche für digitale Zahnmedizin

Dentsply Sirona

Align Technology

Straumann Group

Planmeca Oy

3Shape A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: 3D Systems brachte die NextDent Jetted Denture Solution in den USA kommerziell auf den Markt und ermöglicht monolithische Multimaterialprothesen innerhalb eines einzigen Druckzyklus.

- März 2025: Straumann Group lancierte Straumann AXS, eine offene Cloud-Kollaborationsplattform, die digitale Lösungen in seinem gesamten Produktportfolio vereint.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Digitale Zahnmedizin, wie von Mordor Intelligence definiert, umfasst alle Instrumente, Softwaremodule und vernetzten Arbeitsabläufe, die auf computergesteuerten Daten basieren, um orale Eingriffe zu erfassen, zu planen, herzustellen oder zu überwachen, und dabei rein mechanische Werkzeuge ersetzen oder ergänzen. Wir erfassen Umsätze, die beim ersten kommerziellen Verkauf von Hardware, Verbrauchsmaterialien und lizenzierter Software in chairside-, Labor- und Cloud-Umgebungen entstehen.

Ausschluss aus dem Anwendungsbereich: Konventionelle Handstücke, analoge Abdrucklöffel und generische Praxisverwaltungs-IT, die nicht mit digitalen klinischen Arbeitsabläufen verknüpft ist, liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Instrumente

- Bildgebungssysteme

- Intraoralscanner

- CBCT und digitales Röntgen

- CAD/CAM-Systeme

- Chairside-Systeme

- Laborsysteme

- 3D-Druckgeräte

- Fräsmaschinen

- Dentalsoftware

- Sensoren und IoT-Geräte

- Zubehör und Dienstleistungen

- Bildgebungssysteme

- Verbrauchsmaterialien

- Instrumente

- Nach Fachgebiet

- Restaurative Zahnmedizin

- Prothetik

- Kieferorthopädie

- Implantologie

- Endodontie

- Parodontologie

- Nach Endnutzer

- Zahnarztpraxen

- Zahnärztliche Serviceorganisationen (DSOs)

- Dentallabore

- Krankenhäuser

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Zahnärzten, Laborinhabern, Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika ermöglichen es uns, Prävalenzannahmen, übliche Ersatzzyklen und durchschnittliche Verkaufspreise zu validieren. Nachfolgebefragungen bei digitalen Serviceorganisationen klären die Durchdringung von Cloud-Lizenzen und die Auslastung von Chairside-Systemen.

Desk Research

Unsere Desk-Research-Arbeit beginnt mit globalen Mundgesundheitsstatistiken, Zolltarifpositionen für Dentalgeräte und regulatorischen Einreichungen, die Importmengen und Sicherheitsgenehmigungen offenlegen. Maßgebliche Datenquellen wie der WHO-Datensatz zur Mundgesundheit, das Statistikportal der American Dental Association, die Bibliothek der FDI World Dental Federation, die Versanddaten von UN Comtrade und Patenttrends aus dem USPTO liefern die grundlegenden Signale, die wir benötigen. Ergänzende Erkenntnisse werden aus 10-K-Berichten von Unternehmen, Investorenpräsentationen und finanziellen Momentaufnahmen von D&B Hoovers gewonnen, sofern Produktaufschlüsselungen offengelegt werden.

Eine umfassendere Auswertung von Fachzeitschriften, Messekatalogen und Dow Jones Factiva-Nachrichtenarchiven hilft unseren Analysten, Preisstreuungen, Abwanderungsraten im installierten Bestand und Wendepunkte bei der Technologieakzeptanz einzuordnen. Die obige Liste ist indikativ; zahlreiche weitere öffentliche und kostenpflichtige Ressourcen unterstützen die Datenerfassung, Plausibilitätsprüfung und Zuordnung.

Marktgrößenbestimmung & Prognose

Wir erstellen zunächst eine Top-down-Perspektive, die die Nachfrage aus Eingriffvolumina, durchschnittlichen Geräten pro Behandlungseinheit, gehandelten Einheitswerten und Ersatzintervallen rekonstruiert, die anschließend mit Lieferanten-Rollups aus Stichproben und Laborkanal-Checks als Plausibilitätsfilter abgeglichen werden. Fünf Markt-Fingerabdrücke – Implantatraten, Aligner-Starts, Pro-Kopf-Dentalausgaben, Scanner-ASPs und intraoral gedruckte Volumina – verankern das Modell und speisen eine ARIMA-basierte Prognose-Engine, die mit Expertenkonsens kalibriert wird. Wo Bottom-up-Eingaben lückenhaft sind, verwendet die Interpolation regionale Penetrationskurven, bevor die Gewichtungen auf das Mastersheet zurückgeführt werden.

Datenvalidierung & Aktualisierungszyklus

Entwurfsausgaben durchlaufen eine mehrstufige Peer-Review, Varianzmarkierungen lösen erneute Kontaktaufnahmen aus, und jede Anomalie von mehr als fünf Prozent veranlasst Modellanpassungen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche regulatorische oder technologische Veränderungen auftreten.

Warum Mordors Baseline für digitale Zahnmedizin Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre wählen, bestimmte Umsatzpositionen übersehen oder Währungen zu historischen Kursen einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen der Ausschluss von Cloud-Abonnements, eine uneinheitliche Behandlung von Verbrauchsmaterialien und unterschiedliche Aktualisierungsrhythmen, die pandemiebedingten Verzerrungen unkorrigiert lassen. Mordors Anwendungsbereich, die aktualisierte Baseline 2024 und doppelte Validierungsschleifen minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,69 Mrd. (2024) | Mordor Intelligence | - |

| USD 6,8 Mrd. (2024) | Global Consultancy A | Erfasst nur Hardware und ohne regionale Feldvalidierung |

| USD 6,0 Mrd. (2024) | Industry Association B | Lässt Software und Verbrauchsmaterialien außer Acht, basiert auf begrenzter Klinikstichprobe |

| USD 7,2 Mrd. (2023) | Trade Journal C | Älteres Basisjahr, Währung auf Stand 2022 fixiert, keine primären Gegenprüfungen |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierte Bereichsauswahl, Variablentransparenz und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene und reproduzierbare Sichtweise bieten, die klinische Realität mit Marktökonomie verbindet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für digitale Zahnmedizin bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 16,67 Mrd. USD erreichen wird, mit einer CAGR von 9,62 % von 2026 bis 2031.

Welche Produktgruppe treibt den größten Umsatz an?

Instrumente, angeführt von Intraoralscannern und CAD/CAM-Fräsmaschinen, trugen 2025 75,54 % des Umsatzes bei und wachsen bis 2031 mit 10,25 %.

Welches Fachgebiet zeigt das schnellste Wachstum?

Die Implantologie, unterstützt durch Software für geführte Chirurgie und 3D-gedruckte Operationsschablonen, soll zwischen 2026 und 2031 mit einer CAGR von 11,65 % wachsen.

Warum investieren Dentallabore aggressiv?

Labore digitalisieren Fräsen und Drucken, um komplexe Restaurationen schnell zu liefern, was ihnen hilft, mit chairside-Systemen zu konkurrieren und bis 2031 mit 10,82 % zu wachsen.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik, das mit einer CAGR von 10,1 % wächst, angetrieben durch Chinas Mandate für digitale Gesundheit und Indiens steigende Nachfrage nach kosmetischen Eingriffen.

Was hemmt die Einführung bei Einzelpraxen?

Hohe Anfangsinvestitionen für Geräte und begrenzte Erstattung machen den ROI schwierig, sofern das Patientenvolumen nicht hoch ist oder Abonnementmodelle verfügbar sind.

Seite zuletzt aktualisiert am: