Marktgröße und Marktanteil für Ultraschall-Bildanalysesoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

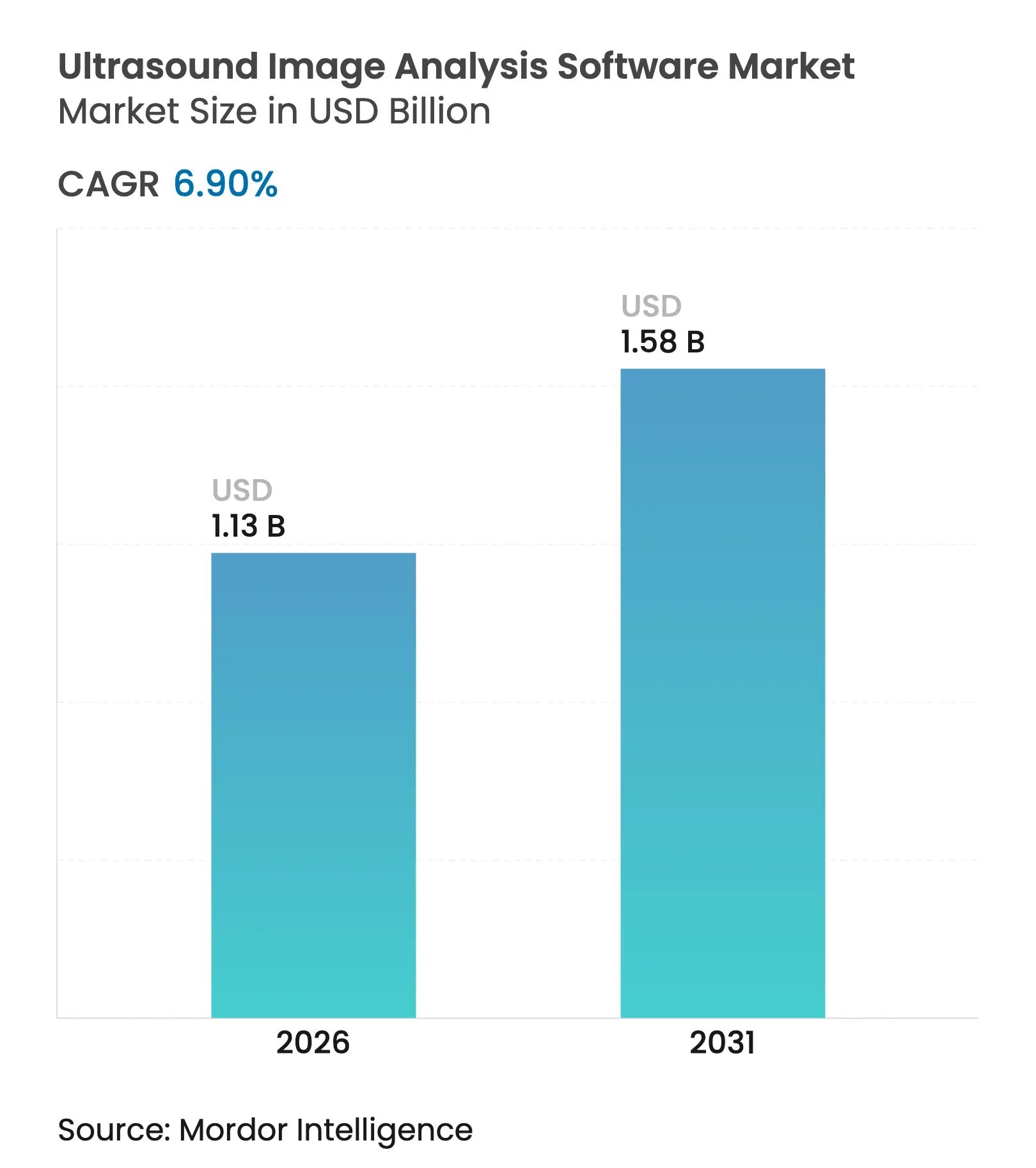

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

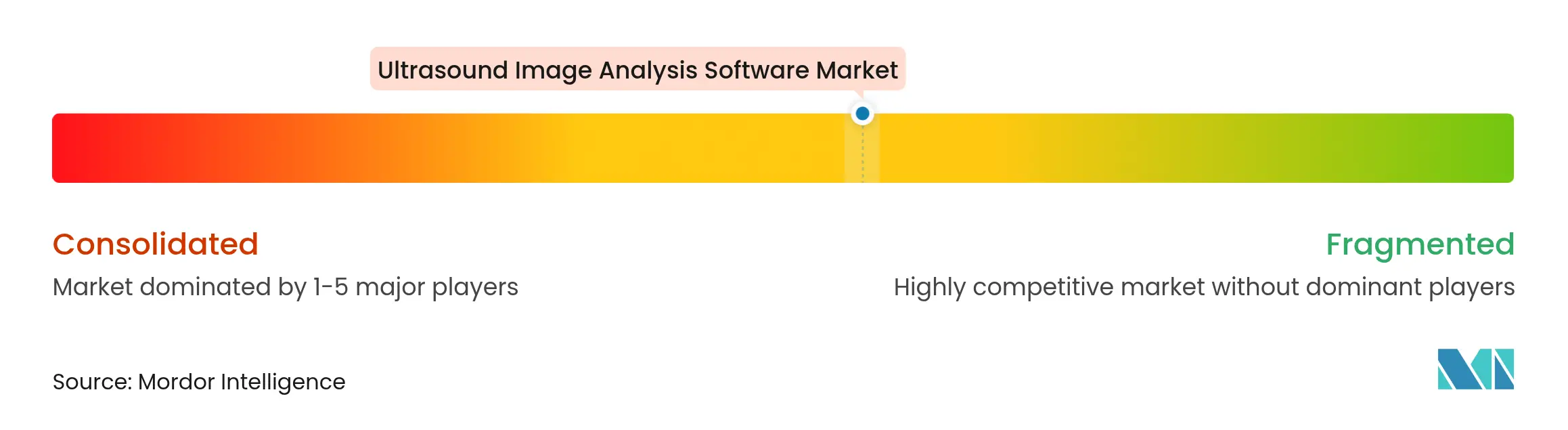

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschall-Bildanalysesoftware von Mordor Intelligence

Die Marktgröße für Ultraschall-Bildanalysesoftware wird voraussichtlich von USD 1,06 Milliarden im Jahr 2025 auf USD 1,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,90 % über den Zeitraum 2026–2031 USD 1,58 Milliarden erreichen. Diese Perspektive positioniert den Markt für Ultraschall-Bildanalysesoftware als ein wichtiges Segment der digitalen Gesundheitsversorgung, das von KI-gesteuerter Automatisierung profitiert, die Lesezeiten verkürzt, die diagnostische Sicherheit erhöht und dem Fachkräftemangel entgegenwirkt. Integrierte KI-Module, die Routinemessungen automatisieren, die Berichterstattung standardisieren und Anomalien in Echtzeit kennzeichnen, wandern von Forschungspilotprojekten in die alltägliche klinische Praxis. Point-of-Care-Ultraschall (POCUS) und Handgeräte, die während der pandemiebedingten Protokolle für die Patientenversorgung am Krankenbett stark zunahmen, bilden nun den Kern der nächsten Wachstumswelle. Krankenhäuser fordern Software, die sich nahtlos in PACS/HIS-Systeme integrieren lässt, um den abteilungsübergreifenden Bildaustausch zu ermöglichen, während Onkologie, Kardiologie und Mutter-Kind-Medizin auf fortschrittliche Radiomik zur Personalisierung der Therapieauswahl angewiesen sind. Kostendruck und eine alternde Sonografenkohorte beschleunigen weiterhin die Einführung autonomer Scan- und cloudnativer Kollaborationstools und sichern dem Markt für Ultraschall-Bildanalysesoftware eine solide langfristige Entwicklungsperspektive.

Wichtigste Erkenntnisse des Berichts

- Nach Softwaretyp dominierten integrierte Lösungen im Jahr 2025 mit einem Marktanteil von 60,08 % am Markt für Ultraschall-Bildanalysesoftware; eigenständige Software wird bis 2031 voraussichtlich einen CAGR von 9,07 % verzeichnen.

- Nach Produkt erfassten 3D/4D-Systeme im Jahr 2025 38,12 % der Marktgröße für Ultraschall-Bildanalysesoftware, während die Doppler-Technologie bis 2031 voraussichtlich mit einem CAGR von 10,66 % wachsen wird.

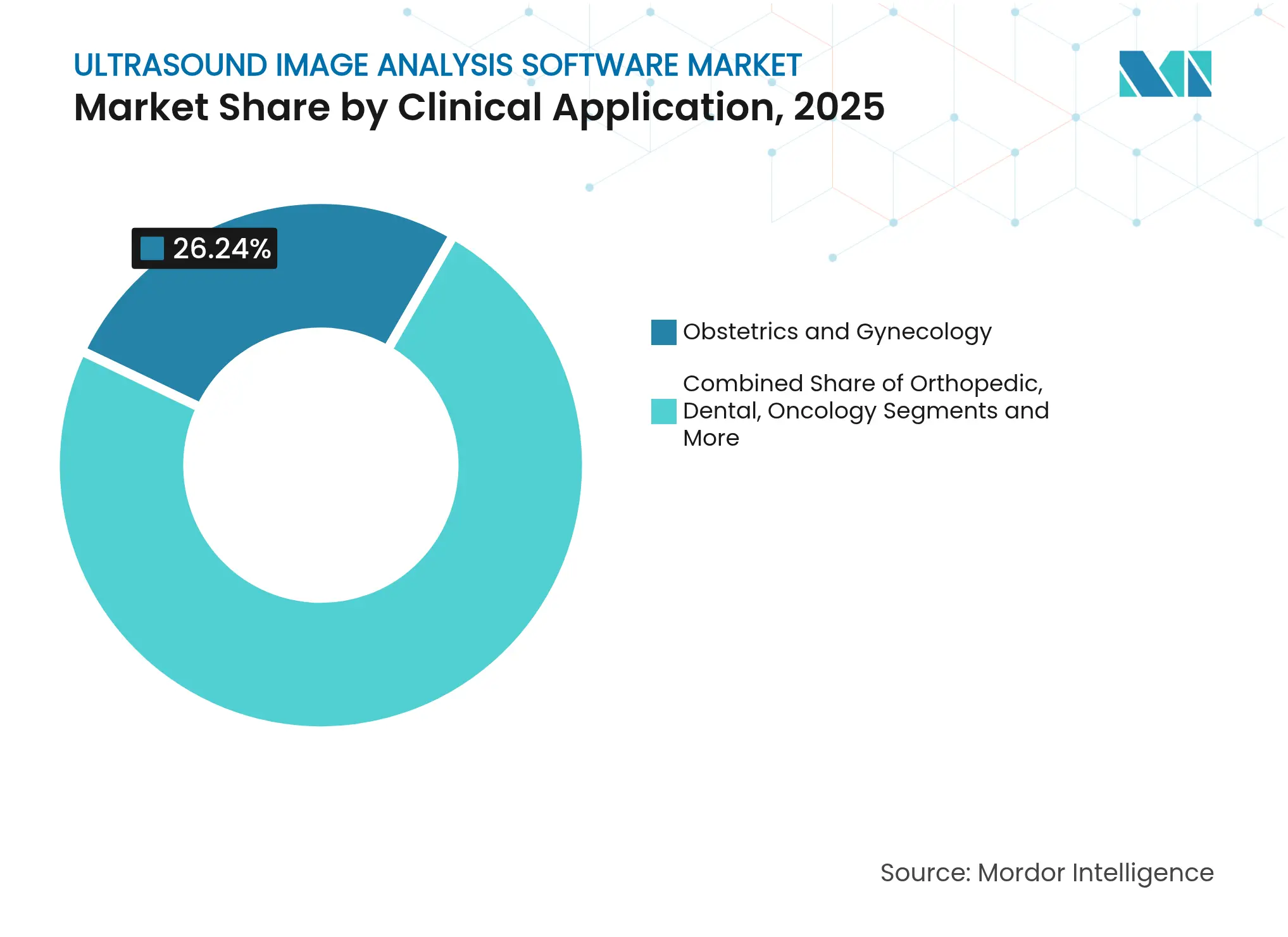

- Nach klinischer Anwendung führte Geburtshilfe und Gynäkologie im Jahr 2025 mit einem Marktanteil von 26,24 % am Markt für Ultraschall-Bildanalysesoftware; onkologische Anwendungen werden bis 2031 mit einem CAGR von 10,69 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und ambulante Operationszentren im Jahr 2025 48,11 % der Marktgröße für Ultraschall-Bildanalysesoftware, während diagnostische Bildgebungszentren bis 2031 ein CAGR-Wachstum von 8,98 % verzeichnen werden.

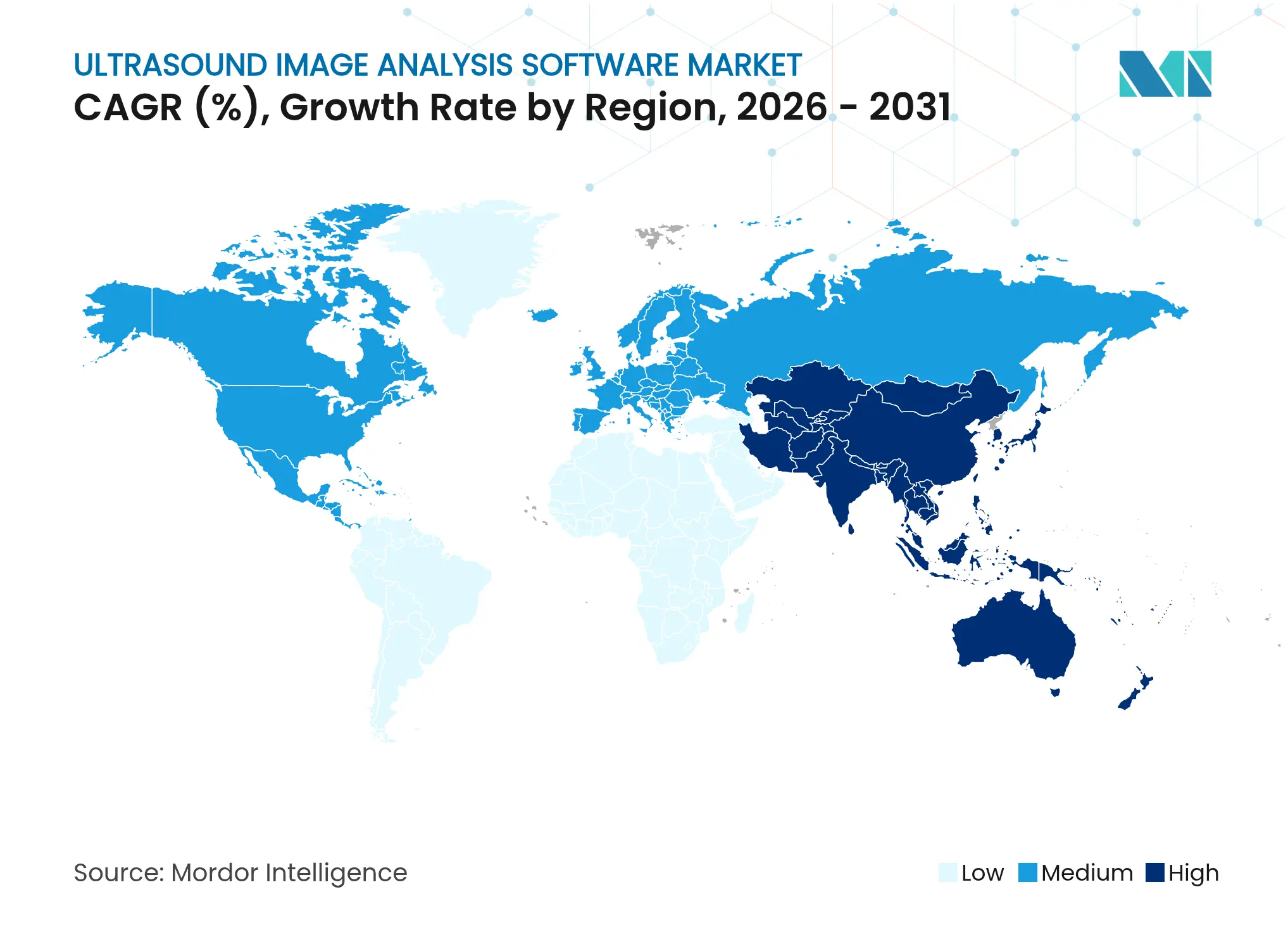

- Nach Geografie trug Nordamerika im Jahr 2025 40,95 % des Umsatzes bei, während Asien-Pazifik bis 2031 den schnellsten CAGR von 9,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ultraschall-Bildanalysesoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.8% | Global – am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle KI- und ML-Innovation im Ultraschallbereich | +2.1% | Global – angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Point-of-Care- und Handgeräten | +1.5% | Global – am stärksten in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Digitalisierung von Krankenhausabläufen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloudnative Telesonografie-Plattformen | +0.9% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung von Ultraschall-Radiomik in der Onkologie | +0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Eskalierende kardiovaskuläre, diabetische und onkologische Fallzahlen treiben einen jährlichen Anstieg der Ultraschalluntersuchungen um 7 % voran, insbesondere in geburtshilflichen und gastroenterologischen Kliniken. Unzureichende Radiologenstunden und ein begrenztes Angebot an Sonografen verstärken den Bedarf an automatisierter Nachbearbeitung, die auffällige Untersuchungen priorisiert und Wiederholungsscans reduziert. Point-of-Care-Ultraschall übertrifft Röntgenaufnahmen des Brustkorbs bei der Pneumonieerkennung und senkt die Behandlungskosten pro Episode, was Softwareinvestitionen für wertbasierte Versorgungsanbieter rechtfertigt. Schwellenländer betrachten Ultraschall als den kostengünstigsten Einstiegspunkt in die Bildgebung, sodass Anbieter, die Algorithmen für mittlere Hardware und intermittierende Konnektivität optimieren, eine beträchtliche adressierbare Nachfrage erschließen.

Schnelle KI- und ML-Innovation in der Ultraschallanalytik

Deep-Learning-Pipelines liefern jetzt Echtzeit-Speckle-Reduktion, automatisierte Biometrie und wahrscheinlichkeitsbasierte Läsionskategorisierung, die unerfahrene Bediener anleiten. FDA-Zulassungen für Caption Guidance und ähnliche Tools signalisieren die regulatorische Offenheit gegenüber KI-Ultraschall, doch nur 59 von 950 zugelassenen KI-Geräten zielen auf die Sonografie ab, was den Spielraum für neue Einreichungen verdeutlicht. Radiomik-Modelle, die aus Kopf-Hals-Ultraschall erstellt wurden, erreichen eine Vorhersagegenauigkeit für das Therapieansprechen von >90 %, was klinische Gewinne über die Beschleunigung von Arbeitsabläufen hinaus veranschaulicht. Partnerschaften, wie die zwischen GE HealthCare und NVIDIA, nutzen Parallelrechnen, um autonomes Scannen anzustreben und die Abhängigkeit von knappem menschlichem Fachwissen auf Software zu verlagern.

Steigende Nachfrage nach Point-of-Care- und Handgeräten für Ultraschall

Smartphone-gekoppelte Sonden und tabletbasierte Konsolen senken die Anschaffungskosten und bringen die Bildgebung in Hausarztpraxen, Hausbesuche und schwierige Umgebungen. Pandemiebezogene Protokolle validierten Lungen- und Gefäßscans am Krankenbett und verankerten POCUS in der Standard-Triage. Vergleichsstudien berichten über Bildqualitätsparität zwischen sechs führenden Handgeräten und herkömmlichen Systemen für zentrale Bauchansichten. KI-Führungsüberlagerungen, die Benutzer bei der Sondenpositionierung anleiten, senken die Ausbildungshürden und liefern konsistentere Datensätze für die Backend-Analytik, was den Schwung des Marktes für Ultraschall-Bildanalysesoftware aufrechterhält.

Digitalisierung von Krankenhausabläufen und Mandate zur Dateninteroperabilität

Qualitätsprogramme von Politik und Kostenträgern belohnen geschlossene Berichterstattung und Bildaustausch, was Krankenhäuser dazu veranlasst, isolierte Geräte abzuschaffen. Implementierungen KI-gestützter Workflow-Suiten haben die Dokumentationszeit um 45 % reduziert und USD 428 pro Behandlungsfall eingespart[1]Kristin Pingili, „Wie Workflow-Optimierung die Patientenversorgung verbessert”, International Journal of Research in Computer Applications and Information Technology, iaeme.com. Vollständige DICOM-IHE-Konformität ist mittlerweile eine Grundvoraussetzung; veraltete PACS-Umgebungen erschweren jedoch die Einführung und verstärken die Nachfrage nach Anbieterunterstützung und offenen APIs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Sonografen und hohe Preise | -1.4% | Global – am akutesten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken mit veralteten PACS/HIS | -0.8% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-Verzerrung und regulatorische Kontrolle bei ethnischen Unterschieden | -0.6% | Global – am strengsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Endpunkten | -0.5% | Am höchsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Sonografen und hohe Softwarepreise

Das Renteneintrittsalter von Sonografen liegt durchschnittlich bei 60,8 Jahren, vier Jahre früher als der nationale Durchschnitt, während 90 % über Erkrankungen des Bewegungsapparats durch wiederholtes Scannen berichten[2]Jim Baun, „Frühzeitiger Ruhestand in der Sonografie-Gemeinschaft: Was kommt als Nächstes?”, Journal of Diagnostic Medical Sonography, journals.sagepub.com. Vakanzen erzwingen Überstunden und reduzieren die Mentoring-Kapazität, was neue Absolventenpipelines einschränkt. KI-Module, die Akquisitionen automatisieren, können die Arbeitsbelastung verringern, sind jedoch häufig mit Premium-Lizenzgebühren verbunden, die das Budget kleiner Kliniken übersteigen, was die Einführung dort einschränkt, wo der Personalmangel am ausgeprägtesten ist.

Interoperabilitätslücken mit veralteten PACS/HIS

Krankenhäuser, die noch ACR-NEMA-zeitige Archive betreiben, stehen vor 4- bis 12-monatigen Integrationsprojekten, die die Vorteile der Software verzögern. Fehlregistrierungen von Farbfluss und Metadatenbeschädigungen beeinträchtigen Doppler-Auswertungen und erfordern Middleware und IT-Ressourcen, die vielen kommunalen Einrichtungen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Integrierte Lösungen treiben die Marktkonsolidierung voran

Integrierte Plattformen erzielten im Jahr 2025 einen Marktanteil von 60,08 % am Markt für Ultraschall-Bildanalysesoftware, da Anbieter eine einheitliche Oberfläche für Akquisition, Überprüfung und Archivierung anstrebten. Gebündelte Ökosysteme verkürzen die Schulungszeit und nutzen vorhandene Hardware-Installationen, was Konzernen wie Philips und Siemens Healthineers Cross-Selling-Vorteile verschafft. Eigenständige Suiten werden trotz ihres geringeren Anteils bis 2031 mit einem CAGR von 9,07 % schneller wachsen, angetrieben durch nische KI-Analytik, die sich in Multi-Vendor-Flotten integrieren lässt. Onkologie-Radiomik-Start-ups veranschaulichen diesen Rückenwind und bieten Cloud-APIs an, die veraltete Scanner ohne aufwändige Upgrades überlagern, und positionieren den Markt für Ultraschall-Bildanalysesoftware für eine hybride Wachstumsarchitektur.

Die Dominanz integrierter Lösungen spiegelt die Krankenhausbeschaffung wider, die Serviceverträge und Cybersicherheitszertifizierungen in mehrjährige Verträge bündelt. Radiologiegruppen und ambulante Zentren schätzen jedoch herstellerneutrale Engines, die sie vor Abhängigkeiten schützen und schnelle Algorithmuswechsel ermöglichen. Da sich die Vergütung in Richtung wertbasierter Versorgung verschiebt, steigt die Nachfrage nach Ergebnisverfolgungsdashboards, die longitudinale Bilddaten aggregieren – ein Vorteil, der derzeit schneller von agilen eigenständigen Anbietern geliefert wird.

Nach Produkt: 3D/4D-Technologie führt, während Doppler das stärkste Wachstum zeigt

Die 3D/4D-Kategorie erfasste im Jahr 2025 38,12 % der Marktgröße für Ultraschall-Bildanalysesoftware dank volumetrischer fetaler, kardialer und onkologischer Bildgebung. Echtzeit-Rendering steigert das Patientenengagement und verbessert die anatomische Abgrenzung für die chirurgische Planung. Doppler-Varianten, die mit einem CAGR von 10,66 % wachsen sollen, profitieren von globalen kardiovaskulären Screening-Programmen und KI-Flussquantifizierung, die die Sensitivität für die Stenoseerkennung erhöht.

KI-Superauflösungsalgorithmen rekonstruieren nun klarere hämodynamische Karten aus Standard-Doppler-Daten und erweitern den Nutzen für ressourcenbeschränkte Kliniken ohne hochwertige Sonden. Gleichzeitig revitalisiert iterative Deep-Learning-Rauschunterdrückung den Absatz von 2D-Plattformen und unterstreicht, dass schrittweise Softwarefortschritte reife Hardware-Linien neu beleben können.

Nach klinischer Anwendung: Führungsposition der Geburtshilfe steht vor der Herausforderung durch die Onkologie

Die Geburtshilfe hielt im Jahr 2025 einen Marktanteil von 26,24 % am Markt für Ultraschall-Bildanalysesoftware, angetrieben durch vorgeschriebene pränatale Scans und KI-gestütztes Anomalie-Screening. Automatisierte Messsysteme verkürzen die Untersuchungszeit und gewährleisten die Einhaltung von Leitlinien, was angesichts des Sonografenmangels entscheidend ist. Die Onkologie, mit einem prognostizierten CAGR von 10,69 %, profitiert von Radiomik, die Brust- und Lebertumoren nach Histologie stratifiziert und die Therapieplanung ohne invasive Biopsie unterstützt.

Kardiologiesoftware profitiert von KI-Echokardiografie-Tools, die die Ejektionsfraktion und Wandbewegungsscores quantifizieren, während Nephrologiemodule das Fortschreiten chronischer Nierenerkrankungen überwachen. Fachspezifische Algorithmusbibliotheken eröffnen Premium-SaaS-Umsatzschichten über Basislizenzen hinaus und diversifizieren den Markt für Ultraschall-Bildanalysesoftware weiter.

Nach Endnutzer: Dominanz der Krankenhäuser wird durch diagnostische Zentren herausgefordert

Krankenhäuser und ambulante Operationszentren trugen im Jahr 2025 48,11 % der Marktgröße für Ultraschall-Bildanalysesoftware bei, bedingt durch multidisziplinäre Bildgebungsnachfrage und gebündelte EMR-Käufe. Regulatorischer Kostendruck und die Verlagerung in den ambulanten Bereich treiben jedoch die Einführung in Bildgebungszentren mit einem CAGR von 8,98 % voran. Unabhängige Zentren setzen Cloud-PACS und KI-Triage ein, um den Durchsatz mit schlankem Personal zu bewältigen, und positionieren sich als Partner für schnelle Abwicklung in Netzwerken für verantwortungsbasierte Versorgung.

Akademische Institute prägen trotz ihres geringeren Umsatzbeitrags Produkt-Roadmaps durch die Frühphasenvalidierung von KI-Entscheidungsunterstützung und Tele-Mentoring-Frameworks. Ihre Datensätze stärken FDA-Einreichungen und bieten Anbietern wichtige Rückkopplungsschleifen zur Minderung von Algorithmusverzerrungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 40,95 % die Umsatzführerschaft, gestützt durch robuste Erstattungsrichtlinien und die frühe Einführung KI-gestützter Bildgebung. Upgrades integrierter Software stehen im Einklang mit staatlichen Initiativen, die interoperable elektronische Gesundheitsakten fördern und fruchtbaren Boden für den Markt für Ultraschall-Bildanalysesoftware schaffen. Fachkräftemangel – mehr als 1.400 offene Radiologiestellen – erhöht die Abhängigkeit von automatisierten Mess- und Berichtssystemen zur Aufrechterhaltung des Serviceniveaus. Die Region ist auch Vorreiter bei der Cybersicherheits-Governance, mit neuen FDA-Mandaten, die die Anforderungen des sicheren Entwicklungslebenszyklus auf medizinische KI ausweiten.

Asien-Pazifik wird bis 2031 mit einem CAGR von 9,05 % prognostiziert, was den Ausbau der Krankenhausinfrastruktur und staatliche Richtlinien widerspiegelt, die die lokale Fertigung begünstigen. Chinas Regeln für 85 % lokalen Inhalt treiben inländische Softwareunternehmen dazu an, KI in kostenoptimierte Ultraschallkonsolen zu integrieren und die Technologiediffusion zu beschleunigen. Die Fundraising-Aktivitäten im Bereich digitale Gesundheit in Südostasien in Höhe von USD 6,3 Milliarden unterstreichen das Investoreninteresse an Tele-Bildgebung und Cloud-PACS-Start-ups und treiben den Markt für Ultraschall-Bildanalysesoftware in Richtung einer breiteren ländlichen Durchdringung.

Europa zeigt eine stetige Einführung, geprägt durch DSGVO-konforme Datenaustauschrahmen und grenzüberschreitende Forschungskonsortien, die KI-Radiomik validieren. Schwellenländer in Afrika und Lateinamerika sind noch in einem frühen Stadium, aber vielversprechend, wobei eHealth-Pilotprojekte potenzielle Effizienzgewinne von 15 % durch Tele-Ultraschall-Triage und Cloud-Archive zeigen. Der Erfolg hängt von mobilorientierten Designs ab, die intermittierenden Bandbreiten tolerieren und energiearme Edge-Inferenz liefern.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert, da etablierte Gerätegiganten mit agilen KI-Anbietern konkurrieren. GE HealthCare erwarb den klinischen KI-Bereich von Intelligent Ultrasound für USD 53 Millionen und stärkte damit seine installierte Basis sowie die Analyse-Module für Brust und Gefäße. Samsung investierte USD 92 Millionen in den fetalen KI-Spezialisten Sonio und signalisierte damit eine strategische Neuausrichtung hin zur softwarezentrierten Differenzierung.

Start-ups zielen auf Nischenbereiche ab: Us2.ai und Fujifilm arbeiten an automatisierter Echo-Quantifizierung zusammen, und UltraSight und die Mayo-Klinik entwickeln KI für die kardiale POCUS durch unerfahrene Anwender. Die Übernahme von See-Mode Technologies durch RadNet im Jahr 2025 erweitert die Screening-Algorithmen für Schilddrüsenknoten und unterstreicht den Einfluss diagnostischer Zentren auf Produkt-Roadmaps.

Cybersicherheit und Fairness-Überwachung verschärfen den Wettbewerb. Anbieter investieren in diverse Trainingskohorten und sichere Software-Stücklisten-Offenlegungen, um sich an sich entwickelnde Vorschriften anzupassen, während Patentanmeldungen für Deep-Learning-Rekonstruktion und autonomes Scannen weiter zunehmen. Der Markterfolg hängt zunehmend davon ab, klinisch validierte KI nachzuweisen, die sich in heterogene Krankenhaus-IT-Ökosysteme integriert, ohne Käufer in proprietäre Silos einzusperren.

Marktführer im Bereich Ultraschall-Bildanalysesoftware

Koninklijke Philips N.V.

Esaote SpA

GE Healthcare

Siemens Healthcare

Agfa Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: RadNet erwarb See-Mode Technologies, um das KI-Ultraschall-Screening auf Schilddrüsenkrebs zu verbessern.

- März 2025: GE HealthCare brachte Invenia ABUS Premium auf den Markt, einen 3D-Brustultraschall mit dem KI-Assistenten Verisound.

Globaler Berichtsumfang des Marktes für Ultraschall-Bildanalysesoftware

Bildanalysesoftware, auch bekannt als Bilderkennung oder Computer Vision, verarbeitet Bilder mithilfe künstlicher Intelligenz, um Details zu extrahieren.

Der Markt für Ultraschall-Bildanalysesoftware ist nach Softwaretyp, Produkt, klinischer Anwendung, Endnutzer und Geografie segmentiert. Nach Softwaretyp ist der Markt in integrierte Software und eigenständige Software unterteilt. Nach Produkt ist der Markt in 2D-Ultraschall, 3D/4D-Ultraschall und Doppler-Ultraschall unterteilt. Das Segment der klinischen Anwendung ist weiter unterteilt in Orthopädie, Zahnmedizin, Onkologie, Geburtshilfe und Gynäkologie, Nephrologie und Urologie, Radiologie und Kardiologie. Nach Endnutzer ist der Markt in Krankenhäuser und ambulante Operationszentren, diagnostische Bildgebungszentren sowie Forschungs- und akademische Institute unterteilt. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht liefert den Wert (in USD) für alle oben genannten Segmente.

| Integrierte Software |

| Eigenständige Software |

| 2D-Ultraschall |

| 3D/4D-Ultraschall |

| Doppler-Ultraschall |

| Orthopädie |

| Zahnmedizin |

| Onkologie |

| Geburtshilfe und Gynäkologie |

| Nephrologie und Urologie |

| Radiologie |

| Kardiologie |

| Krankenhäuser und ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Softwaretyp | Integrierte Software | |

| Eigenständige Software | ||

| Nach Produkt | 2D-Ultraschall | |

| 3D/4D-Ultraschall | ||

| Doppler-Ultraschall | ||

| Nach klinischer Anwendung | Orthopädie | |

| Zahnmedizin | ||

| Onkologie | ||

| Geburtshilfe und Gynäkologie | ||

| Nephrologie und Urologie | ||

| Radiologie | ||

| Kardiologie | ||

| Nach Endnutzer | Krankenhäuser und ambulante Operationszentren | |

| Diagnostische Bildgebungszentren | ||

| Forschungs- und akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ultraschall-Bildanalysesoftware?

Der Markt für Ultraschall-Bildanalysesoftware beläuft sich im Jahr 2026 auf USD 1,13 Milliarden und wird bis 2031 voraussichtlich USD 1,58 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im Bereich Ultraschall-Bildanalysesoftware?

Integrierte Softwarelösungen führen mit einem Anteil von 60,08 % im Jahr 2025 und spiegeln die Nachfrage nach All-in-One-Bildgebungsplattformen wider.

Welches Produkt wächst am schnellsten im Markt für Ultraschall-Bildanalysesoftware?

Die Doppler-Technologie wird bis 2031 voraussichtlich den höchsten CAGR von 10,66 % verzeichnen, dank kardiovaskulärer Screening-Initiativen.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 9,05 % wachsen, unterstützt durch Investitionen in die Gesundheitsinfrastruktur.

Was sind die wichtigsten Hemmnisse für die Branche der Ultraschall-Bildanalysesoftware?

Ein globaler Sonografenmangel, Integrationsprobleme mit veralteten IT-Systemen und verschärfte Cybersicherheitsanforderungen sind die größten Hürden.

Seite zuletzt aktualisiert am: