Marktgröße und Marktanteil für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.15% CAGR |

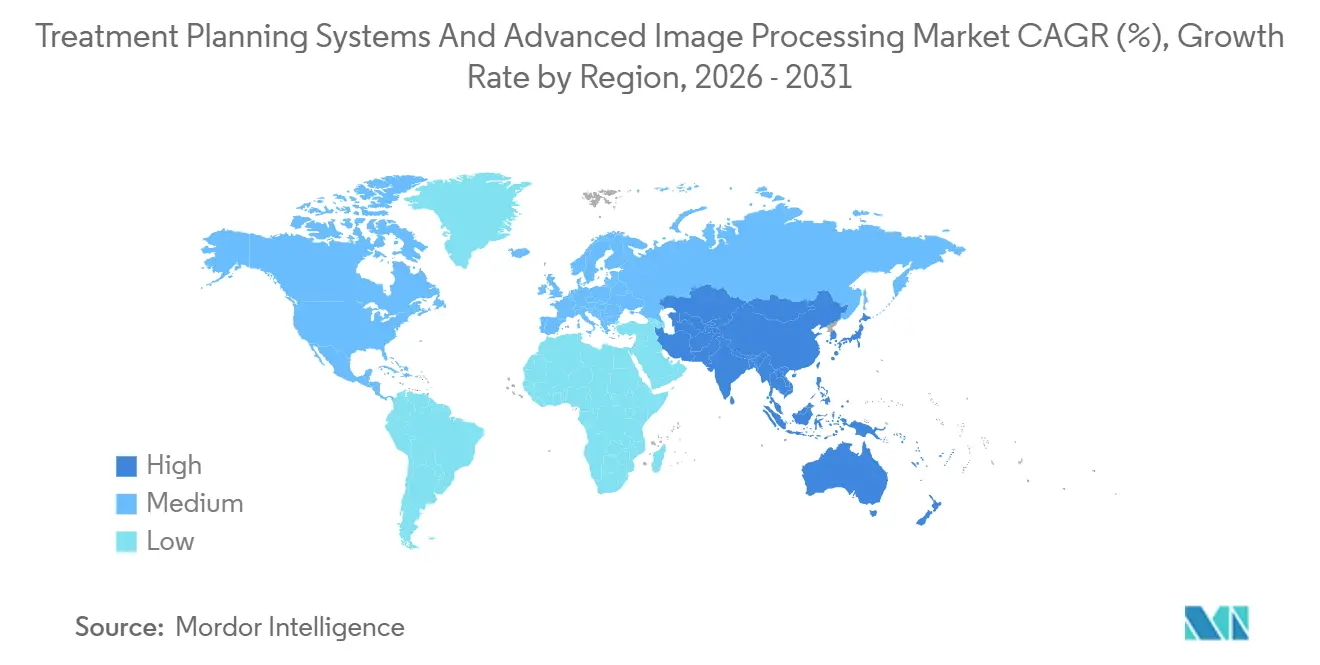

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

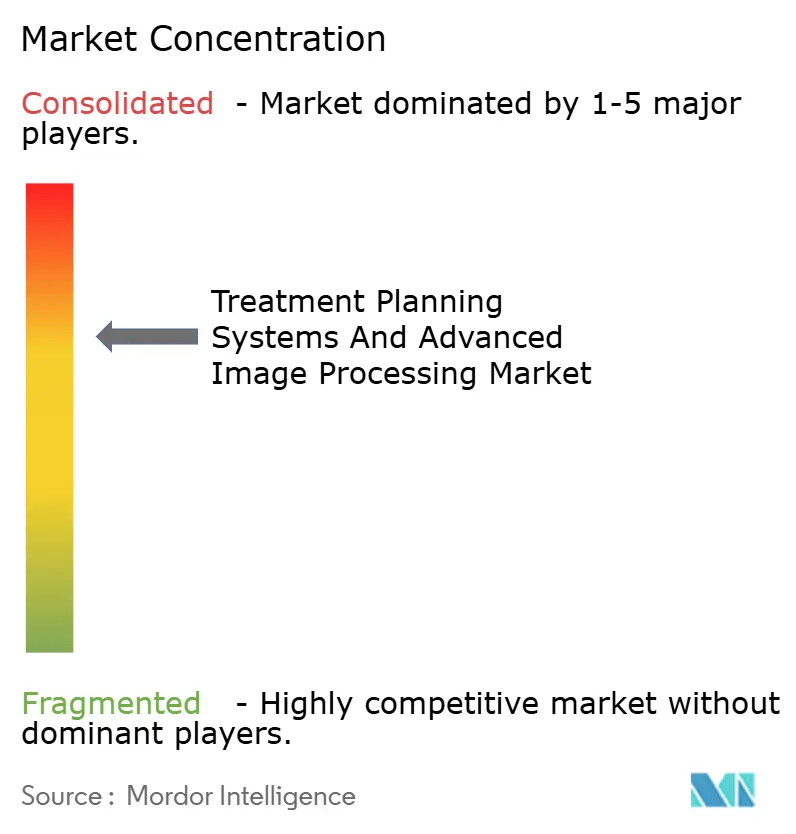

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung von Mordor Intelligence

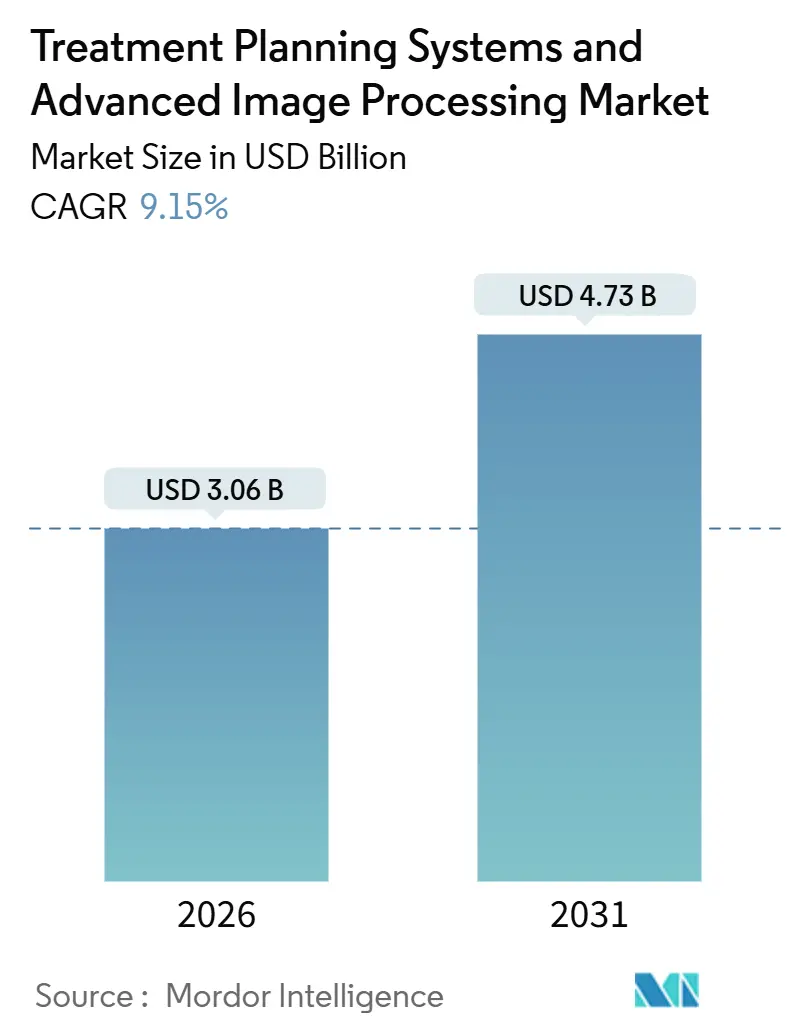

Die Marktgröße für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung wird im Jahr 2026 auf 3,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,73 Milliarden USD erreichen, bei einer CAGR von 9,15 % während des Prognosezeitraums (2026–2031).

Diese Expansion spiegelt eine stetige Umverteilung von Onkologiekapital hin zu cloud-nativer, GPU-beschleunigter Software wider, die Planerstellungszeiten verkürzt und adaptive Arbeitsabläufe unterstützt. Anbieter integrieren künstliche Intelligenz in Dosisberechnungsschleifen, während eine breitere Protonentherapie-Erstattung und strenge Interoperabilitätsvorschriften die Kaufkriterien in reifen und aufstrebenden Volkswirtschaften neu gestalten. Krankenhäuser und Krebszentren wechseln von monolithischen Suiten zu modularen Plattformen, die mit jedem Linearbeschleuniger interoperieren, was die traditionellen Hardware-Software-Bündelmargen untergräbt. Die Wettbewerbsintensität steigt, da reine Softwareunternehmen Abonnementpreise und transformatorbasierte automatische Planungsalgorithmen nutzen, um Greenfield-Projekte im asiatisch-pazifischen Raum und in Nordamerika zu gewinnen.

Wichtigste Erkenntnisse des Berichts

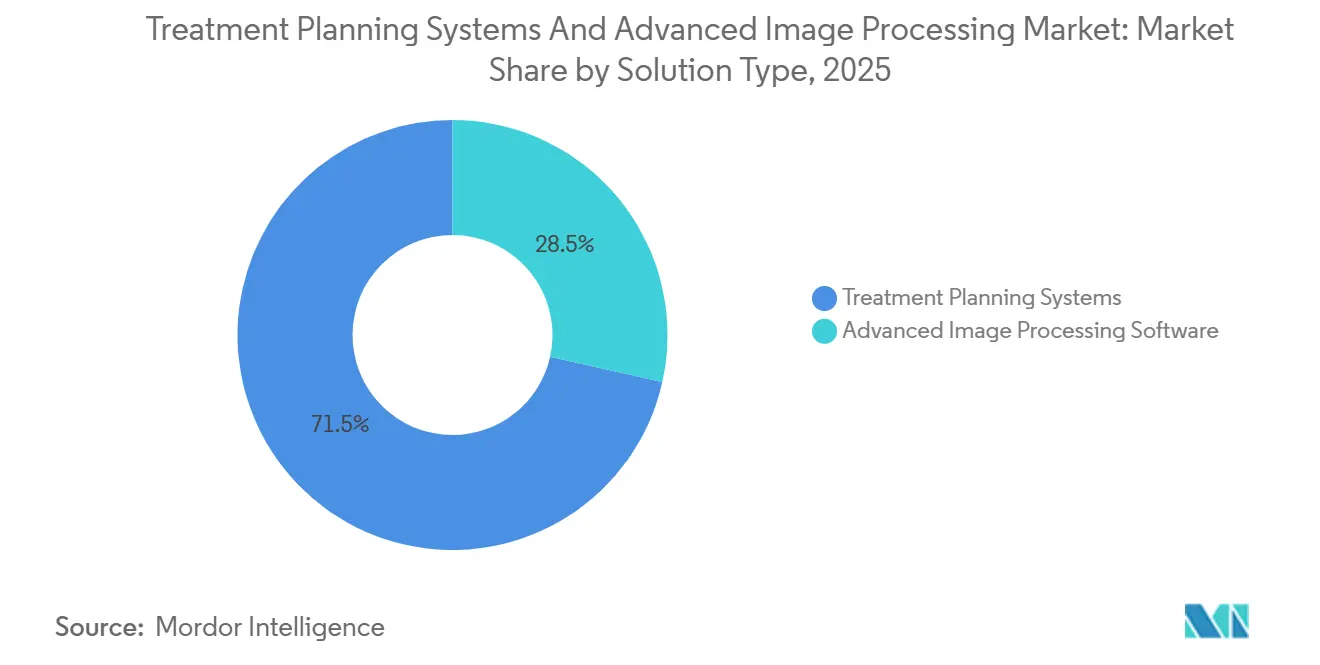

- Nach Lösungstyp hielten traditionelle Planungssuiten im Jahr 2025 einen Umsatzanteil von 71,55 %, während Module für fortgeschrittene Bildverarbeitung mit einer CAGR von 16,25 % expandieren.

- Nach Modalität führten Photonen mit 48,23 % des Marktanteils für Behandlungsplanungssysteme im Jahr 2025, während Protonen- und Schwerionenmodule mit einer CAGR von 13,15 % voranschreiten.

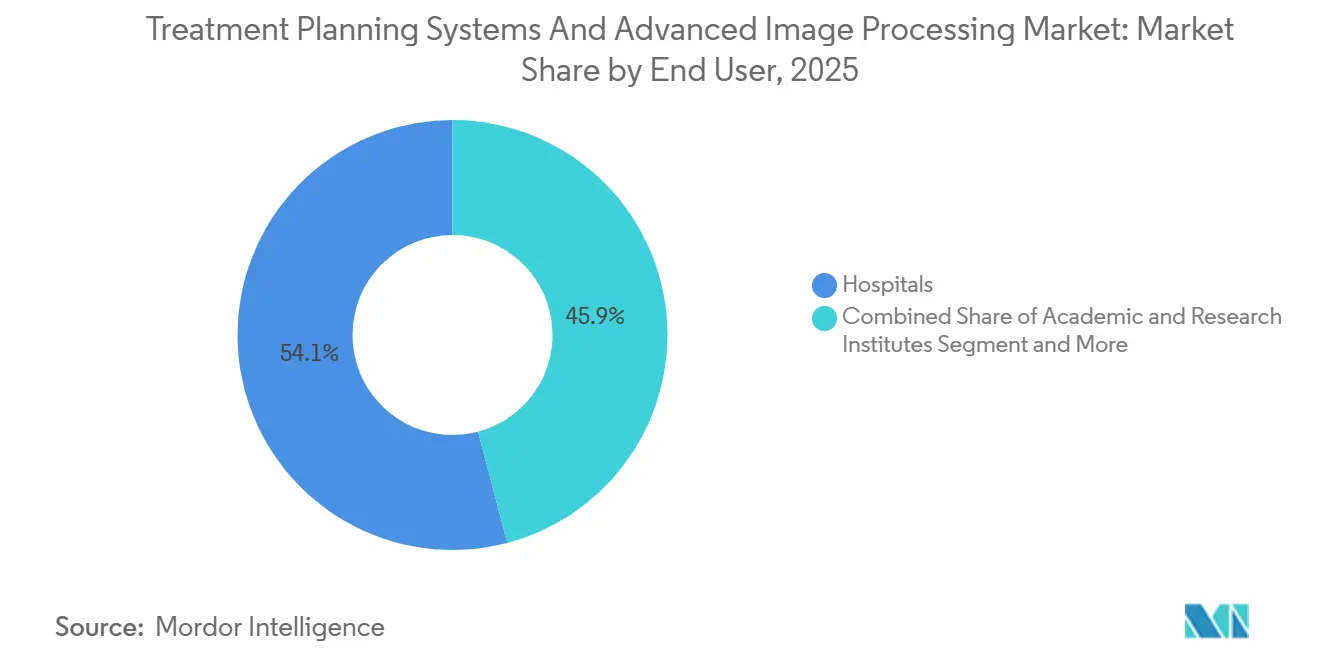

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,15 %, und akademische Institute verzeichneten die höchste prognostizierte CAGR von 11,51 % bis 2031.

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen im Jahr 2025 auf 82,35 % der Marktgröße für Behandlungsplanungssysteme, doch Cloud-Abonnements werden voraussichtlich bis 2031 mit einer CAGR von 18,11 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 45,25 % des Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,02 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte adaptive Strahlentherapieplanung | +1.8% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Breitere Erstattung für Protonentherapie | +1.5% | Nordamerika, Japan, Südkorea, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Integration von Bildgebung und Planung auf einer einzigen Cloud-Plattform | +1.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Anbieterunabhängige onkologische Informatiksysteme | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von synthetischer CT aus MRT | +1.2% | Nordamerika, Europa, ausgewählte APAC-Länder | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ultraschnellen GPU-basierten Monte-Carlo-Algorithmen | +1.0% | Globale Protonen- und Schwerionenstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte adaptive Strahlentherapieplanung

Künstliche Intelligenz reduziert die mehrstündige Dosisoptimierungsschleife nun auf Zyklen von unter 15 Minuten, was tagesaktuelle Plananpassungen ermöglicht, wenn die tägliche Kegelstrahl-CT anatomische Veränderungen aufzeigt. Krankenhäuser der mittleren Versorgungsstufe können daher adaptive Behandlungen anbieten, ohne den Physikerbestand zu erweitern. Die Entwurfsleitlinie der FDA vom Januar 2025 klassifiziert algorithmusgesteuerte Planbearbeitungen als Software als Medizinprodukt und begünstigt Anbieter mit etablierter Compliance-Infrastruktur[1]Food and Drug Administration, "Entwurfsleitlinie zur KI-Planungssoftware," fda.gov. Dennoch warten Kostenträger auf randomisierte Belege für Langzeitergebnisse, bevor sie Premiumcodes ausgeben, was die Einführung in kostensensiblen Systemen verlangsamt. Anbieter finanzieren multizentrische Studien, um diese Lücke zu schließen, doch die Datenreife wird sich bis in den mittelfristigen Bereich erstrecken.

Breitere Erstattung für Protonentherapie

Der CMS erweiterte die Protonenabdeckung im März 2024 auf hepatozelluläre, ösophageale und ausgewählte Pankreastumoren, gefolgt von TRICARE und dem japanischen Gesundheitsministerium im Jahr 2025. Partikeltherapiezentren bestellen daher Planungsmodule, die variable relative biologische Wirksamkeit berechnen und automatisierte Vergleichs-Dashboards für Photonen und Protonen bereitstellen. Die rasche Ausweitung der Abdeckung beschleunigt die Kapitalrendite für kompakte supraleitende Zyklotrone und hält die zweistellige Softwarenachfrage bis 2028 aufrecht.

Integration von Bildgebung und Planung auf einer einzigen Cloud-Plattform

HL7 FHIR-basierte Interoperabilitätsvorschriften in den US-amerikanischen Kerndaten für Interoperabilität v6 ermöglichen die Konturierung direkt auf cloud-gehosteten PET-CT-Aufnahmen ohne DICOM-Export. Siemens Healthineers und andere Anbieter haben browserbasierte Dosisberechnungsmaschinen eingeführt, die lokale GPU-Workstations überflüssig machen, die Vorabkosten senken und gleichzeitig eine standortübergreifende Physikaufsicht ermöglichen. Ransomware-Risiken veranlassten die FDA jedoch Ende 2024, strengere Cybersicherheitsleitlinien zu entwerfen, was die Compliance-Kosten erhöht und die Beschaffungszyklen für risikoscheue Anbieter verlängert.

Anbieterunabhängige onkologische Informatiksysteme

Der mCODE FHIR-Leitfaden und das TEFCA-Rahmenwerk standardisieren Strahlentherapie-Datenobjekte und beseitigen proprietäre Integrationsbarrieren. Akademische Zentren betreiben nun RayStation für Photonen, IBA myQA für Protonen und ältere Linearbeschleuniger von Varian oder Elekta ohne Schnittstellengebühren. Diese Modularität untergräbt Wartungsverlängerungen für hardwaregebundene Suiten und eröffnet Spielraum für reine Softwareanbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und lange Amortisationszyklen | -0.9% | Schwellenmärkte und ländliche USA | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Dosimetristen und Physikern | -0.7% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei cloud-basierten Behandlungsplanungssystemen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Belege zum Langzeitnutzen der KI-gestützten automatischen Planung | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und lange Amortisationszyklen

Eigenständige Photonsuiten kosten etwa 250.000 USD, und integrierte Protonenplattformen übersteigen 1,5 Millionen USD, was bei sinkenden Gebührenordnungen zu Amortisationszeiträumen von 5–7 Jahren führt[2]American Society for Radiation Oncology, "Praxiswirtschaftsumfrage 2024," astro.org. Abonnementpreise verteilen die Ausgaben, verlagern jedoch das Umsatzrisiko auf die Anbieter und verringern die kurzfristige Ergebnissichtbarkeit.

Mangel an ausgebildeten Dosimetristen und medizinischen Physikern

Das Belegschaftswachstum von 2,3 % liegt hinter dem Wachstum der Softwarebereitstellung zurück, was dazu führt, dass Pläne in einkommensschwachen Regionen unzureichend bedient werden. IEC 62083 : 2025 verpflichtet zur Genehmigung eines Physikers für jeden KI-generierten Plan, was das arbeitssparende Versprechen der Automatisierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Entbündelung beschleunigt die Spezialisierung von Software

Traditionelle Suiten machten im Jahr 2025 71,55 % des Umsatzes aus und spiegeln ihre Rolle als De-facto-Motor für Strahlgeometrie, Dosisbeschränkungen und Qualitätssicherung wider. Dennoch expandieren Module für fortgeschrittene Bildverarbeitung mit einer CAGR von 16,25 % – dem schnellsten Tempo im Markt für Behandlungsplanungssysteme. Anbieter priorisieren deformierbare Registrierung, synthetische CT und KI-Konturierungsmodule, die neben bestehenden Systemen installiert werden und riskante Komplettaustausche vermeiden, während der Durchsatz gesteigert wird. Die Wartungsverlängerungen von Elekta sanken im Geschäftsjahr 2025 um 8 %, da Kunden zu erstklassigen Bildgebungs-Plug-ins migrierten[3]Elekta AB, "Jahresbericht 2025," elekta.com. Gleichzeitig gewannen agile Anbieter wie Brainlab Marktanteile, indem sie Cloud-Dashboards anboten, die konkurrierende Pläne nebeneinander vergleichen.

Innovatoren nutzen anbieterunabhängige APIs, um Mikrodienste – automatische Segmentierung, Planvergleich, Blasendosiswarnungen – in bestehende Arbeitsabläufe einzufügen. Da Krankenhäuser nach Einzelpostenflexibilität suchen, wird modulares Kaufverhalten den Anteil traditioneller Suiten bis 2031 auf unter zwei Drittel drücken. Abonnementpreise senken auch die Einstiegshürden für Schwellenmärkte, passen die Kosten an das Fallvolumen an und vergrößern die adressierbare Basis für den Markt für Behandlungsplanungssysteme.

Nach Modalität: Partikeltherapie treibt Planungskomplexität voran

Photonentechniken, einschließlich IMRT und VMAT, machten im Jahr 2025 48,23 % der Bereitstellungen aus, bedingt durch den installierten Linearbeschleuniger-Bestand. Protonen- und Schwerionenzentren nehmen zu und treiben eine CAGR von 13,15 % für Partikeltherapiesoftware an. Regierungen im asiatisch-pazifischen Raum finanzieren große Einrichtungen, während akademische Zentren in den USA kompakte Zyklotrone installieren, die Monte-Carlo-Bleistiftstrahlrechner benötigen. Anbieter müssen unterschiedliche Berechnungsmaschinen pflegen und dennoch eine einheitliche Benutzererfahrung über alle Modalitäten hinweg gewährleisten, was Interoperabilität zu einem strategischen Gebot im Markt für Behandlungsplanungssysteme macht.

Die Brachytherapieplanung schrumpft, da SBRT Implantatverfahren ersetzt, obwohl hybride Boost-Strategien eine Nischennachfrage aufrechterhalten. Die Kohlenstoffionenplanung bleibt auf Japan und Deutschland beschränkt, erzielt jedoch aufgrund der algorithmischen Komplexität Premium-Wartungsgebühren. Photonanbieter beeilen sich, Partikeloptionen zu integrieren, um Unternehmensverträge zu behalten, während reine Protonenspezialisten neue Einrichtungen mit erstklassiger Physikgenauigkeit ansprechen.

Nach Endnutzer: Akademische Institute sind Vorreiter bei adaptiven Protokollen

Krankenhäuser erzielten im Jahr 2025 54,15 % des Umsatzes und standardisierten standortübergreifende Netzwerke auf einheitlichen Schnittstellen für die zentrale Überprüfung. Dennoch wachsen akademische und Forschungsinstitute am schnellsten mit einer CAGR von 11,51 %, da sie adaptive Protokolle validieren, KI-Datensätze bereitstellen und von Fachleuten begutachtete Belege veröffentlichen, die die Kostenträgerpolitik beeinflussen. Die akademische Nachfrage nach Scripting-Hooks und benutzerdefinierten Optimierern begünstigt offene Plattformen wie Elekta Monaco, während Krankenhäuser sich auf schlüsselfertige Automatisierung konzentrieren.

Spezialisierte Krebszentren stehen unter dem Druck gebündelter Zahlungen, was Erneuerungszyklen verzögert; dennoch erschließen Abonnementmodelle die Cloud-Einführung dort, wo On-Premise-Investitionsausgaben unerschwinglich sind. Partnerschaften zwischen KI-Startups und Universitäten beschleunigen die Algorithmusvalidierung und sichern frühe Marktakzeptanz für disruptive Funktionen in der Behandlungsplanungssysteme-Branche.

Nach Bereitstellungsmodell: Cloud-Migration gestaltet Preisgestaltung neu

On-Premise-Software erfasste im Jahr 2025 82,35 % des Umsatzes, was die traditionelle Präferenz für lokale Datenverwaltung widerspiegelt. Cloud-Abonnements steigen jedoch mit einer CAGR von 18,11 %, da GPU-Kosten in Betriebsausgaben übergehen, was ambulante Zentren und ländliche Krankenhäuser begünstigt. Siemens' browserbasierte Dosisberechnungsmaschine senkt die Vorabinvestition von 300.000 USD auf 5.000 USD monatlich und unterstreicht den Betriebskostenreiz.

Compliance-Bedenken verlangsamen Unternehmensmigration, doch hybride Modelle – Berechnung in der Cloud, geschützte Gesundheitsinformationen vor Ort – balancieren Risiko und Einsparungen. Da Cybersicherheitsrahmen reifen und Versicherer Cloud-Risiken absichern, wird die Abonnementdurchdringung zunehmen und den Verkauf monolithischer Lizenzen weiter verdrängen sowie wiederkehrende Einnahmen im Markt für Behandlungsplanungssysteme ausbauen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 45,25 % des Umsatzes. Frühe Anwender profitieren von der CMS-Erweiterung der Protonenabdeckung, die einen jährlichen Anstieg von 19 % bei Protonenplanungsmodulen auslöste. Kanadas Provinznetzwerke setzen Cloud-Suiten für eine zentrale Physikaufsicht über weitläufige Gebiete ein. Mexikos Mangel an zertifizierten Physikern verlangsamt die Einführung adaptiver Funktionen und weckt Interesse an KI-gestützter Entscheidungsunterstützung zur Erweiterung der Belegschaftskapazität.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 11,02 % bis 2031. Chinas Protonenausbau im Wert von 4,2 Milliarden CNY (580 Millionen USD) finanziert acht Zentren in Städten der zweiten Kategorie, die jeweils anbieterunabhängige Planungsstacks spezifizieren. Japans erweiterte Protonenerstattung für Lungenkrebs löste sechs neue Standorte aus und beschleunigte Softwarebestellungen. Das Nationale Krebszentrum Südkoreas implementierte im Jahr 2025 Varian Eclipse Protonenmodule und setzte damit einen Maßstab für die Versorgung pädiatrischer Hirntumore. Indiens Ayushman-Bharat-Programm finanziert 22 neue Linearbeschleunigerzentren und schafft nachgelagerte Nachfrage nach kosteneffizienten Cloud-Planern.

Europa hält einen soliden Anteil, da Deutschland, das Vereinigte Königreich und Frankreich strenge CE-Kennzeichnungsaufsicht für KI-Planungstools einführen und Anbieter mit ausgereiften Qualitätssystemen bevorzugen. DICOM-RT- und FHIR-Richtlinien fördern die modulare Auswahl, während Kohlenstoffioneninitiativen in Deutschland ultrapräzise Dosisberechnungsmaschinen erfordern. Der Nahe Osten und Afrika kämpfen mit Physikermangel und längeren Gerätezulassungen, obwohl das optimierte 15-Monats-Verfahren der VAE einen regionalen Brückenkopf für frühe Marktteilnehmer bietet. Südamerika gewinnt an Dynamik, nachdem ANVISA die Zulassungszeiten auf 12 Monate verkürzt hat, was Krankenhäusern in São Paulo und Rio de Janeiro ermöglicht, veraltete Suiten ohne mehrjährige Verzögerungen zu modernisieren.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Varian, Elekta, RaySearch und Brainlab halten zusammen einen beträchtlichen Anteil, doch eine Erosion ist deutlich erkennbar. Ausrüstungsanbieter übernehmen Nischenunternehmen – Elekta kaufte DOSIsoft –, um Lücken in der Bildverarbeitung zu schließen und Wartungseinnahmen zu verteidigen. Siemens verkauft Planer über seine syngo.via-Bildgebungsplattform an Radiologiekonten. Disruptoren umwerben akademische Zentren mit Python-Scripting und klinischen Studiendaten-Hooks und tauschen frühen Zugang gegen anonymisierte Datensätze, die die nächste Generation von KI trainieren.

Die Leistungsführerschaft hängt nun von GPU-beschleunigtem Monte Carlo und in Arbeitsabläufe eingebetteten Planvergleichs-Dashboards ab. Anbieter, die offene APIs nutzen, sind am besten für den Wandel hin zu anbieterunabhängigen, cloud-verteilten Ökosystemen positioniert. Da die Abonnementakzeptanz steigt, verbessert sich die Umsatzsichtbarkeit, doch der Gesamtvertragswert sinkt, was Marktführer unter Druck setzt, Analysen, Qualitätssicherung und Entscheidungsunterstützung neben den Kerndosisberechnungsmaschinen im Markt für Behandlungsplanungssysteme zu monetarisieren.

Marktführer für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung

Siemens Healthineers

Elekta AB

RaySearch Laboratories

Philips Healthcare

Brainlab AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: ConcertAIs TeraRecon stellte TeraRecon AV vor, eine KI-gestützte Visualisierungssuite, die die diagnostische Präzision in PET-CT-Fusionsarbeitsabläufen verbessert.

- Mai 2025: RaySearch veröffentlichte RayStation v2025 mit maschinenlerngesteuerter automatischer Planung und Unterstützung für aufrechte Patientenpositionierung.

Berichtsumfang des globalen Marktes für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung

Gemäß dem Berichtsumfang sind Behandlungsplanungssysteme (TPS) anspruchsvolle Softwaretools, die in medizinischen Verfahren, insbesondere in der Strahlentherapie, eingesetzt werden, um präzise Behandlungspläne zu entwickeln, die auf die individuelle Patientenanatomie und Pathologie zugeschnitten sind. Fortgeschrittene Bildverarbeitung umfasst den Einsatz computergestützter Techniken zur Verbesserung, Analyse und Interpretation medizinischer Bilder, was eine bessere Visualisierung, Segmentierung und Genauigkeit bei Diagnose und Behandlungsplanung ermöglicht.

Die Segmentierung des Marktes für Behandlungsplanungssysteme und fortgeschrittene Bildverarbeitung ist nach Lösungstyp, Modalität, Endnutzer, Bereitstellungsmodell und Geografie kategorisiert. Nach Lösungstyp umfasst der Markt Behandlungsplanungssysteme und Software für fortgeschrittene Bildverarbeitung. Nach Modalität ist er in Photonen (IMRT/VMAT, SBRT), Protonen und Schwerionen, Brachytherapie und Sonstige (SRS, hochenergetische Elektronen) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte Krebszentren sowie akademische und Forschungsinstitute unterteilt. Nach Bereitstellungsmodell ist er in On-Premise und Cloud-basiert klassifiziert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Behandlungsplanungssysteme |

| Software für fortgeschrittene Bildverarbeitung |

| Photonen (IMRT/VMAT, SBRT) |

| Protonen und Schwerionen |

| Brachytherapie |

| Sonstige (SRS, hochenergetische Elektronen) |

| Krankenhäuser |

| Spezialisierte Krebszentren |

| Akademische und Forschungsinstitute |

| On-Premise |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Behandlungsplanungssysteme | |

| Software für fortgeschrittene Bildverarbeitung | ||

| Nach Modalität | Photonen (IMRT/VMAT, SBRT) | |

| Protonen und Schwerionen | ||

| Brachytherapie | ||

| Sonstige (SRS, hochenergetische Elektronen) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Krebszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Behandlungsplanungssysteme im Jahr 2026?

Die Marktgröße für Behandlungsplanungssysteme erreichte im Jahr 2026 3,06 Milliarden USD und soll mit einer CAGR von 9,15 % stetig wachsen.

Welches Segment wächst innerhalb der Behandlungsplanung am schnellsten?

Software für fortgeschrittene Bildverarbeitung, einschließlich KI-gesteuerter automatischer Segmentierung und synthetischer CT, expandiert mit einer CAGR von 16,25 %.

Was treibt die Nachfrage nach Protonentherapie-Planungssoftware an?

Erweiterte Erstattung in den Vereinigten Staaten und Japan sowie der Bau neuer Zentren in China und Südkorea steigern die protonenspezifische Planungsnachfrage.

Warum wechseln Krankenhäuser zu cloud-basierten Planungsplattformen?

Abonnementpreise verlagern Ausgaben von Investitions- auf Betriebsbudgets, während webbasierte Dosisberechnungsmaschinen kostspielige GPU-Workstations überflüssig machen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung der KI-gestützten automatischen Planung?

Begrenzte prospektive klinische Belege, strengere FDA-Cybersicherheitsregeln und obligatorische Physikeraufsicht verlangsamen die breite Implementierung.

Seite zuletzt aktualisiert am: