Marktgröße und Marktanteil für medizinische Bildanalyse-Software

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2021 - 2023 |

| Wachstumsrate | 7.60% CAGR |

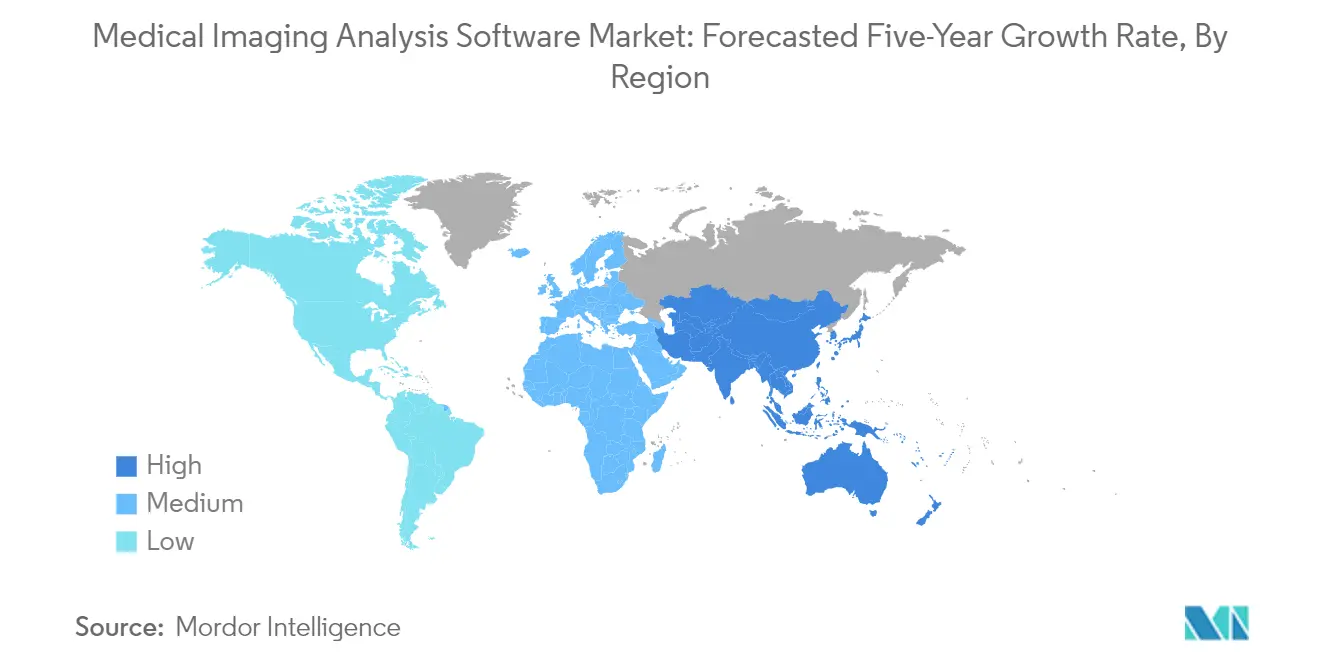

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Bildanalyse-Software von Mordor Intelligence

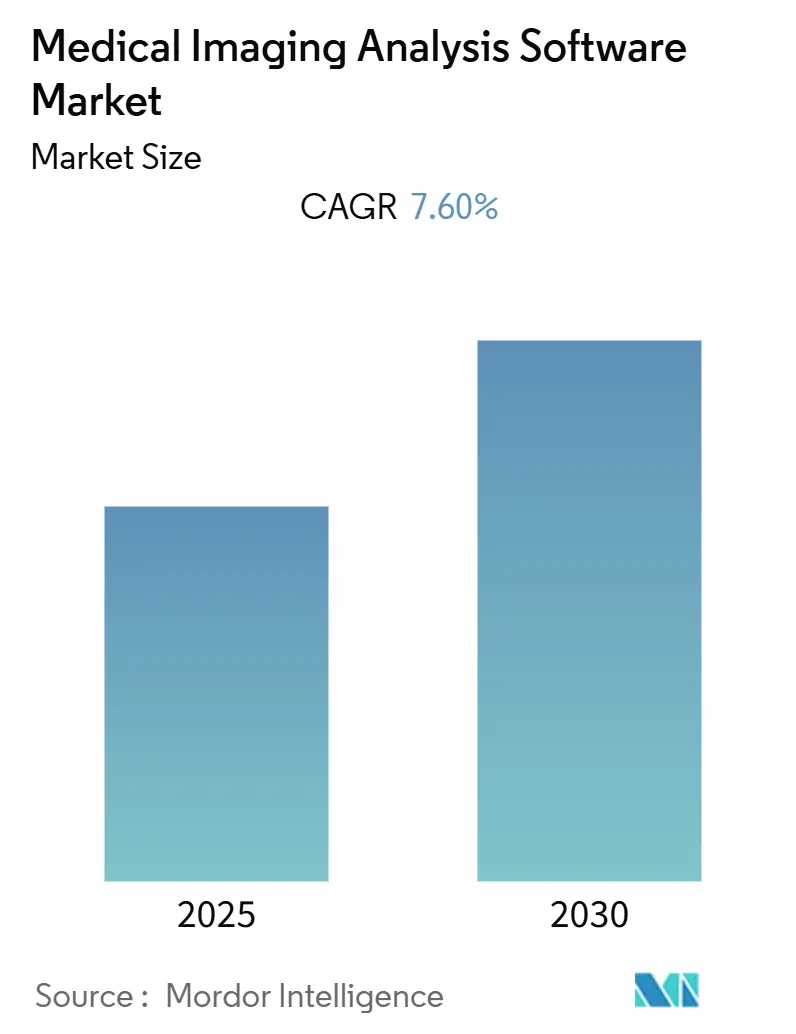

Für den Markt für medizinische Bildanalyse-Software wird erwartet, dass er während des Prognosezeitraums eine CAGR von 7,60 % verzeichnet.

Die Branche für medizinische Bildanalyse-Software erlebt einen tiefgreifenden Wandel, der durch die zunehmende Integration fortschrittlicher Technologien und sich verändernde Gesundheitsanforderungen vorangetrieben wird. Gesundheitsdienstleister weltweit adoptieren hochentwickelte Bildanalyselösungen, um die diagnostische Genauigkeit zu verbessern und die Patientenergebnisse zu optimieren. Die zunehmende Belastung durch chronische Erkrankungen ist zu einem wesentlichen Faktor geworden, der die Marktlandschaft für medizinische Bildanalyse-Software prägt – allein Herz-Kreislauf-Erkrankungen verursachen in Europa laut aktuellen Gesundheitsstatistiken etwa 3,9 Millionen Todesfälle. Dies hat dazu geführt, dass Gesundheitseinrichtungen zunehmend in fortschrittliche Bildanalysefähigkeiten investieren, um die Früherkennung und Behandlungsplanung zu unterstützen.

Die Branche erlebt einen Aufschwung bei strategischen Partnerschaften und Kooperationen zwischen Technologieanbietern und Gesundheitseinrichtungen, was die Innovation bei Bildanalyselösungen fördert. Führende Marktteilnehmer konzentrieren sich auf die Entwicklung integrierter Plattformen, die Fähigkeiten der künstlichen Intelligenz, des maschinellen Lernens und des Cloud-Computing kombinieren, um die diagnostische Genauigkeit und die Workflow-Effizienz zu verbessern. Im Jahr 2023 beispielsweise führten führende Unternehmen der Gesundheitstechnologie fortschrittliche Bildgebungsplattformen ein, die KI-gestützte Analysetools und automatisierte Workflow-Lösungen enthalten, was das Engagement der Branche für technologischen Fortschritt verdeutlicht.

Die Marktlandschaft wird durch die wachsende Betonung von Präzisionsmedizin und personalisierten Gesundheitsansätzen neu gestaltet. Gesundheitsdienstleister erkennen zunehmend den Wert von Software zur medizinischen Bildverarbeitung bei der Bereitstellung gezielter Behandlungsstrategien und der Verbesserung der Patientenergebnisse. Die Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK), von der in den Vereinigten Staaten und Europa fast 27 Millionen Menschen betroffen sind, hat die entscheidende Rolle hochentwickelter Bildanalysetools im Krankheitsmanagement und in der Behandlungsplanung unterstrichen.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu cloudbasierten und KI-gestützten Bildanalyselösungen, die es Gesundheitsdienstleistern ermöglichen, medizinische Bilder aus der Ferne abzurufen und zu analysieren. Dieser Wandel wird durch zunehmende Investitionen in die IT-Infrastruktur des Gesundheitswesens und die wachsende Nachfrage nach effizienten Diagnosewerkzeugen unterstützt. Führende Anbieter von Gesundheitstechnologie bringen neue Bildanalyse-Plattformen mit verbesserten Funktionen auf den Markt, darunter fortschrittliche Visualisierungstools, automatisierte Berichtsfunktionen und eine nahtlose Integration in bestehende Gesundheitssysteme, was das Bestreben der Branche widerspiegelt, die betriebliche Effizienz und diagnostische Genauigkeit im Markt für medizinische Bildanalytik zu verbessern.

Globale Trends und Erkenntnisse zum Markt für medizinische Bildanalyse-Software

Technologische Fortschritte bei medizinischen Bildgebungssystemen und Analysesoftware

Der Markt für medizinische Bildanalyse-Software verzeichnet ein erhebliches Wachstum, das durch kontinuierliche technologische Innovationen, insbesondere bei der Integration von künstlicher Intelligenz (KI) und maschinellem Lernen, vorangetrieben wird. Unternehmen entwickeln zunehmend hochentwickelte Softwarelösungen, die die Genauigkeit der Bildinterpretation und die Workflow-Effizienz verbessern. Im Februar 2022 beispielsweise führte Carestream Health das DRX Compass Röntgensystem ein, das eine fortschrittliche, cybersicherheitsfähige Bildanzeigesoftware bietet, die Radiologen ein beispielloses Effizienznivieau in der digitalen Radiologie ermöglicht. Ebenso haben führende Unternehmen wie Koninklijke Philips und GE Healthcare KI-gestützte Plattformen eingeführt, die automatisierte Analysefähigkeiten bieten, die diagnostische Genauigkeit verbessern und die Interpretationszeit verkürzen.

Die Integration von Cloud-Computing und fortschrittlichen Visualisierungstechnologien hat die Art und Weise revolutioniert, wie medizinische Bilder verarbeitet, gespeichert und analysiert werden. Diese Fortschritte ermöglichen es Gesundheitsdienstleistern, medizinische Bilder nahtlos über verschiedene Standorte hinweg abzurufen und auszutauschen, was die kollaborative Diagnose und Patientenversorgung verbessert. Die Entwicklung herstellerneutraler Archive (VNA) und unternehmensweiter Bildgebungslösungen hat die Interoperabilität zwischen verschiedenen Bildgebungssystemen und Gesundheitseinrichtungen weiter verbessert. Darüber hinaus hat das Aufkommen von Deep-Learning-Algorithmen die automatische Erkennung von Anomalien in medizinischen Bildern ermöglicht, was die Arbeitsbelastung von Radiologen erheblich reduziert und gleichzeitig eine hohe diagnostische Genauigkeit aufrechterhalten wird. Diese technologischen Innovationen treiben weiterhin die Einführung von medizinischer Bildanalyse-Software in Gesundheitseinrichtungen voran. Unternehmen wie Entwicklungsunternehmen für medizinische Bildanalyse-Software stehen an der Spitze dieser Innovationen und bieten maßgeschneiderte Lösungen an, um unterschiedliche klinische Bedürfnisse zu erfüllen.

Zunehmender Einsatz von Bildgebungsgeräten aufgrund der steigenden Prävalenz chronischer Erkrankungen

Die wachsende Belastung durch chronische Erkrankungen weltweit hat zu einer erhöhten Nachfrage nach fortschrittlicher medizinischer Bildanalyse-Software geführt. Laut den Statistiken der Amerikanischen Herzgesellschaft (American Heart Association) haben in den Vereinigten Staaten etwa 126,9 Millionen Erwachsene irgendeine Form von Herz-Kreislauf-Erkrankung, und 121,5 Millionen Erwachsene haben Bluthochdruck, was regelmäßige Bildgebungsverfahren zur Diagnose und Überwachung erforderlich macht. Diese hohe Prävalenz chronischer Erkrankungen hat zu einem Anstieg der Bildgebungsverfahren in Gesundheitseinrichtungen geführt, was den Bedarf an hochentwickelten Softwarelösungen zur effektiven Analyse und Verwaltung des wachsenden Volumens medizinischer Bilder antreibt.

Die steigende Inzidenz von Krebs und anderen chronischen Erkrankungen hat die Einführung fortschrittlicher Bildanalyse-Software weiter beschleunigt. Gesundheitsdienstleister verlassen sich zunehmend auf mehrere Bildgebungsmodalitäten wie CT, MRT und Röntgen für eine genaue Diagnose und Behandlungsplanung. Die Fähigkeit der Software, detaillierte Analysen, 3D-Visualisierungen und quantitative Beurteilungen medizinischer Bilder bereitzustellen, ist für die Behandlung komplexer Fälle und die Entwicklung personalisierter Behandlungspläne unerlässlich geworden. Darüber hinaus hat die Integration von künstlicher Intelligenz in Bildanalyse-Software die Erkennung und Charakterisierung von Anomalien verbessert, insbesondere bei onkologischen Anwendungen, was zu präziseren und zeitgerechteten Diagnosen führt. Unternehmen zur Verarbeitung medizinischer Bilder sind maßgeblich an der Entwicklung dieser fortschrittlichen Lösungen beteiligt und stellen sicher, dass Gesundheitsdienstleister Zugang zu modernsten Werkzeugen für ein effektives Patientenmanagement haben.

Zunehmende Anwendungen der computergestützten Diagnose

Die computergestützte Diagnose (CAD) hat sich zu einem entscheidenden Werkzeug in der modernen Gesundheitsversorgung entwickelt, wobei ihre Anwendungen sich auf verschiedene medizinische Fachgebiete ausdehnen. Die Technologie hat bemerkenswerte Fähigkeiten bei der Verbesserung der diagnostischen Genauigkeit und Effizienz gezeigt, insbesondere in komplexen Fällen, bei denen subtile Anomalien allein durch menschliche Interpretation übersehen werden könnten. Fortschrittliche CAD-Systeme integrieren nun hochentwickelte Algorithmen, die mehrere Bildgebungsmodalitäten gleichzeitig analysieren können und eine umfassende diagnostische Unterstützung für Gesundheitsfachleute bieten. Diese Systeme haben sich besonders bei der Brustkrebserkennung, der Identifikation von Lungenknoten und der Beurteilung von Herz-Kreislauf-Erkrankungen bewährt.

Die Integration von künstlicher Intelligenz und maschinellem Lernen in CAD-Systeme hat deren Leistung und Zuverlässigkeit erheblich verbessert. Jüngste Entwicklungen bei Deep-Learning-Algorithmen haben es diesen Systemen ermöglicht, Genauigkeitsniveaus zu erreichen, die mit der menschlichen Interpretation vergleichbar sind und diese in einigen Fällen sogar übertreffen. Studien haben beispielsweise gezeigt, dass KI-gestützte CAD-Systeme subtile Veränderungen in medizinischen Bildern erkennen können, die auf Erkrankungen im Frühstadium hinweisen können, was eine zeitgerechtere Intervention ermöglicht. Die Fähigkeit der Technologie, große Mengen von Bilddaten schnell und konsistent zu verarbeiten, hat sie zu einem unschätzbaren Werkzeug in beschäftigten klinischen Umgebungen gemacht, in denen Effizienz und Genauigkeit von größter Bedeutung sind. Darüber hinaus stellen die kontinuierlichen Lernfähigkeiten moderner CAD-Systeme sicher, dass ihre Leistung im Laufe der Zeit verbessert wird, da sie mehr Fälle analysieren, was sie in der klinischen Praxis zunehmend wertvoller macht. Die Rolle des Marktes für Software zur medizinischen Bildverarbeitung bei der Weiterentwicklung dieser Technologien kann nicht hoch genug eingeschätzt werden, da er die notwendige Infrastruktur und Innovation bereitstellt, um kontinuierliche Verbesserungen bei CAD-Systemen zu unterstützen.

Segmentanalyse

3D-Bild-Segment im Markt für medizinische Bildanalyse-Software

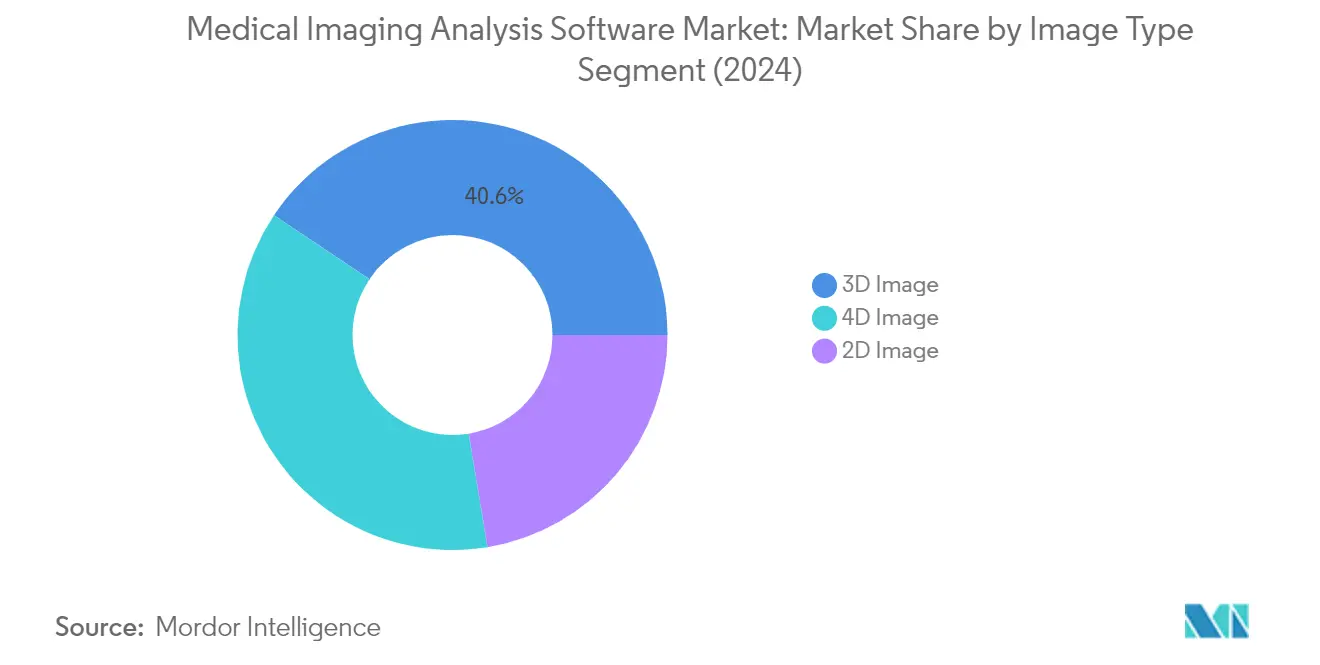

Das 3D-Bild-Segment dominiert den Markt für medizinische Bildanalyse-Software und hält im Jahr 2024 einen Marktanteil von etwa 41 %. Diese bedeutende Marktposition wird durch die Fähigkeit des Segments vorangetrieben, Strukturen von äußerst hoher Komplexität zu modellieren, insbesondere anatomische Strukturen im menschlichen Körper. Die Technologie ermöglicht es Gesundheitsdienstleistern, genaue scan-basierte digitale Modelle von Subjekten zu erstellen, was für die Gestaltung patientenspezifischer Implantate, die Operationsplanung, die Optimierung von Materialdesigns und die zerstörungsfreie Prüfung hochwertiger Teile von unschätzbarem Wert ist. Führende Unternehmen wie Oxford Instruments NanoAnalysis und PerkinElmer haben dieses Segment durch innovative Produkteinführungen gestärkt, darunter fortschrittliche 3D-Kartierungssoftware und High-Content-Screening-Plattformen, die eine fundiertere und schnellere Entscheidungsfindung in der Wirkstoffforschung ermöglichen.

4D-Bild-Segment im Markt für medizinische Bildanalyse-Software

Das 4D-Bild-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für medizinische Bildanalyse-Software und wird voraussichtlich während 2024–2029 mit etwa 9 % wachsen. Dieses bemerkenswerte Wachstum ist auf die einzigartige Fähigkeit des Segments zurückzuführen, dreidimensionale Bilder mit der Zeit zu kombinieren, was eine genauere Beobachtung und Analyse von Bewegung und Variation in der medizinischen Bildgebung ermöglicht. Die Technologie umfasst zeitaufgelöste volumetrische Computertomographie, Magnetresonanztomographie, Positronenemissionstomographie, Einzelphotonen-Emissionscomputertomographie und Ultraschallbildgebung. Das Wachstum des Segments wird durch zunehmende Forschungsaktivitäten und klinische Studien, die sich auf 4D-Bildgebungsanwendungen konzentrieren, insbesondere in den Bereichen diagnostische Radiologie und Behandlungsbewertung, weiter gestärkt.

Verbleibende Segmente in der Bildtyp-Segmentierung

Das 2D-Bild-Segment behauptet weiterhin seine Präsenz im Markt für medizinische Bildanalyse-Software und bietet grundlegende Bildgebungsfähigkeiten für spezifische medizinische Anwendungen. Dieses Segment konzentriert sich auf die Manipulation von Bildern durch Filter und die Durchführung detaillierter Pixelanalysen oder umfassenderer Farb- und Lichtanalysen. Obwohl die 2D-Bildgebung einen traditionelleren Ansatz darstellt, bleibt sie für spezifische Diagnosebedürfnisse relevant und entwickelt sich mit technologischen Fortschritten weiter. Das Segment behält seine Bedeutung in Szenarien, in denen die Tiefenwahrnehmung für die Diagnose nicht entscheidend ist, und bietet kostengünstige Lösungen für grundlegende Bildgebungsanforderungen in Gesundheitseinrichtungen.

Segmentanalyse: Nach Modalität

Tomographie-Segment im Markt für medizinische Bildanalyse-Software

Die Tomographie hält die dominante Position im Markt für medizinische Bildanalyse-Software und hält im Jahr 2024 einen Marktanteil von etwa 28 %. Diese bedeutende Marktpräsenz wird durch die Fähigkeit der Technologie vorangetrieben, Knochen, Weichgewebe und Blutgefäße gleichzeitig abzubilden, was sie zu einem unschätzbaren Werkzeug für umfassende diagnostische Beurteilungen macht. Die zunehmende Einführung von Computertomographie (CT)-Scans im Krankheitsmanagement, insbesondere bei Herz-Kreislauf-Erkrankungen und der Krebsdiagnose, hat seine Marktführerschaft weiter gefestigt. Gesundheitsdienstleister weltweit integrieren zunehmend fortschrittliche CT-Bildgebungslösungen mit hochentwickelter Analysesoftware, um die diagnostische Genauigkeit zu verbessern und die Patientenergebnisse zu optimieren. Das Wachstum des Segments wird auch durch kontinuierliche technologische Fortschritte bei den Bildverarbeitungsfähigkeiten und die zunehmende Integration von künstlicher Intelligenz in die tomographische Analyse unterstützt.

MRT-Segment im Markt für medizinische Bildanalyse-Software

Das Magnetresonanztomographie (MRT)-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für medizinische Bildanalyse-Software und wird voraussichtlich von 2024 bis 2029 mit etwa 9 % wachsen. Dieses bemerkenswerte Wachstum ist in erster Linie auf die zunehmende Einführung fortschrittlicher MRT-Systeme und die Entwicklung hochentwickelter Analysesoftware zurückzuführen, die die Bildinterpretation und Diagnose verbessert. Die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens in MRT-Analysesoftware hat die Bildverarbeitungsfähigkeiten revolutioniert und eine genauere und effizientere Diagnose ermöglicht. Gesundheitseinrichtungen weltweit investieren zunehmend in fortschrittliche MRT-Analysesoftware, um die Workflow-Effizienz und die diagnostische Genauigkeit zu verbessern. Das Wachstum des Segments wird durch expandierende Anwendungen bei neurologischen Erkrankungen, Erkrankungen des Bewegungsapparats und der Krebsdiagnose weiter unterstützt, gekoppelt mit der steigenden Nachfrage nach nichtinvasiven Diagnoseverfahren. Der Markt für Herz-MRT-Analysesoftware profitiert insbesondere von diesen Fortschritten und bietet verbesserte Fähigkeiten für kardiale Beurteilungen.

Verbleibende Segmente im Markt für medizinische Bildanalyse-Software nach Modalität

Der Markt für medizinische Bildanalyse-Software umfasst mehrere andere bedeutende Segmente, darunter Ultraschallbildgebung, Röntgenbildgebung, Röntgenaufnahmen und andere spezialisierte Modalitäten. Software für die Ultraschallbildgebung gewinnt weiterhin an Bedeutung aufgrund ihrer Echtzeit-Bildgebungsfähigkeiten und der Ausweitung von Anwendungen in verschiedenen medizinischen Bereichen. Der Markt für Ultraschallbild-Analysesoftware verzeichnet ein erhebliches Wachstum, das durch technologische Fortschritte und eine verstärkte Einführung bei Diagnoseverfahren vorangetrieben wird. Software für Röntgenaufnahmen behält ihre Bedeutung in der Primärdiagnostik und der Notfallversorgung, während Software für die Röntgenbildgebung entscheidende Rollen bei spezialisierten Diagnoseverfahren spielt. Jedes dieser Segmente trägt auf einzigartige Weise zur Vielfalt des Marktes bei, wobei kontinuierliche technologische Fortschritte ihre Fähigkeiten und Anwendungen verbessern. Die kontinuierliche Entwicklung spezialisierter Analysetools und die Integration von künstlicher Intelligenz über diese Modalitäten hinweg treiben Innovationen voran und verbessern die Diagnosefähigkeiten im gesamten Gesundheitsbereich.

Segmentanalyse: Nach Softwaretyp

Integriertes-Software-Segment im Markt für medizinische Bildanalyse-Software

Das Segment der integrierten Software dominiert weiterhin den Markt für medizinische Bildanalyse-Software und hält im Jahr 2024 einen Marktanteil von etwa 56 %. Die Dominanz dieses Segments lässt sich auf den zunehmenden Bedarf an einer nahtlosen Integration von Bildgebungslösungen in Gesundheitseinrichtungen und die steigende Nachfrage nach vernetzten Gesundheitssystemen zurückführen. Integrierte Softwarelösungen bieten erhebliche Vorteile, darunter ein optimiertes Workflow-Management, verbesserte Datenaustauschfähigkeiten und eine bessere Zusammenarbeit zwischen Gesundheitsdienstleistern. Das Segment verzeichnet ein robustes Wachstum von etwa 8 % jährlich in den Jahren 2024–2029, das durch die zunehmende Einführung von Telemedizin, den steigenden Bedarf an Fernzusammenarbeit in Krankenhäusern und die wachsende Nachfrage nach umfassenden IT-Lösungen für das Gesundheitswesen vorangetrieben wird. Führende Unternehmen wie GE Healthcare, Siemens Healthineers und Koninklijke Philips innovieren kontinuierlich ihre integrierten Softwareangebote mit fortschrittlichen Funktionen wie KI-Integration, Cloud-Kompatibilität und verbesserten Visualisierungsfähigkeiten, was die Marktposition des Segments weiter stärkt.

Standalone-Software-Segment im Markt für medizinische Bildanalyse-Software

Das Standalone-Software-Segment stellt eine entscheidende Komponente des Marktes für medizinische Bildanalyse-Software dar und bietet spezialisierte Lösungen für spezifische Bildgebungsanforderungen und -anwendungen. Diese Lösungen sind besonders wertvoll für Gesundheitseinrichtungen, die eine fokussierte Funktionalität ohne die Komplexität einer vollständigen Systemintegration benötigen. Standalone-Softwareprodukte bieten Gesundheitsdienstleistern die Flexibilität, spezifische Tools auszuwählen, die ihren Anforderungen am besten entsprechen, sei es für spezialisierte Diagnoseverfahren, Forschungszwecke oder spezifische Bildgebungsmodalitäten. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, insbesondere in Bereichen wie KI-gestützter Bildanalyse, Algorithmen des maschinellen Lernens und fortschrittlichen Visualisierungsfähigkeiten. Unternehmen wie AQUILAB SAS und Xinapse Systems entwickeln innovative Standalone-Lösungen, die spezifische medizinische Bildgebungsanforderungen erfüllen und gleichzeitig die Kompatibilität mit bestehender Gesundheitsinfrastruktur und Arbeitsabläufen aufrechterhalten. Der Markt für Mikroskopie-Bildanalyse-Software erlebt ebenfalls erhebliche Innovationen, die die Fähigkeiten von Standalone-Lösungen in Forschungs- und Diagnoseanwendungen verbessern.

Segmentanalyse: Nach Endanwender

Krankenhaus-Segment im Markt für medizinische Bildanalyse-Software

Das Krankenhaus-Segment dominiert weiterhin den Markt für medizinische Bildanalyse-Software und hält im Jahr 2024 einen Marktanteil von etwa 63 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung fortschrittlicher Bildgebungstechnologien in Krankenhäusern und den wachsenden Bedarf an effizienten Diagnose-Workflows vorangetrieben. Die Dominanz des Segments wird durch die steigende Prävalenz chronischer Erkrankungen, die regelmäßige Bildgebungsdiagnostik erfordern, sowie durch die erheblichen Investitionsmöglichkeiten der Krankenhäuser in hochentwickelte medizinische Bildgebungs-Softwarelösungen weiter gestärkt. Führende Gesundheitseinrichtungen implementieren zunehmend KI-gestützte Bildgebungsanalysetools, um die diagnostische Genauigkeit zu verbessern und radiologische Workflows zu optimieren. Die Integration dieser fortschrittlichen Softwarelösungen mit bestehenden Krankenhausinformationssystemen und PACS (Bildarchivierungs- und Kommunikationssystemen) ist zu einer Standardpraxis in modernen Gesundheitseinrichtungen geworden, was zur Marktführerschaft des Segments beiträgt. Der Markt für medizinische Bildgebungsanzeigen und Nachverarbeitungssoftware spielt ebenfalls eine entscheidende Rolle bei der Verbesserung der Diagnosefähigkeiten in Krankenhäusern.

Diagnosezentren-Segment im Markt für medizinische Bildanalyse-Software

Das Diagnosezentren-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für medizinische Bildanalyse-Software und wird voraussichtlich von 2024 bis 2029 mit etwa 8 % wachsen. Dieses bemerkenswerte Wachstum ist auf die zunehmende Anzahl eigenständiger Diagnoseeinrichtungen zurückzuführen, die weltweit gegründet werden, und auf deren Fokus auf die Bereitstellung spezialisierter Bildgebungsdienstleistungen. Die Expansion des Segments wird durch die steigende Nachfrage nach ambulanten Diagnosedienstleistungen und den wachsenden Trend zur Dezentralisierung des Gesundheitswesens weiter vorangetrieben. Diagnosezentren investieren aktiv in fortschrittliche Bildanalyse-Software, um ihre Servicequalität und operative Effizienz zu verbessern. Die Einführung cloudbasierter Bildgebungslösungen und KI-gestützter Diagnosetools ist in diesem Segment besonders stark, da diese Zentren bestrebt sind, wettbewerbsfähige Dienstleistungen anzubieten und gleichzeitig die Kosteneffizienz zu wahren. Das Wachstum des Segments wird auch durch zunehmende Partnerschaften zwischen Diagnosezentren und Softwareanbietern zur Implementierung modernster Bildanalyselösungen unterstützt.

Verbleibende Segmente in der Endanwender-Marktsegmentierung

Das Forschungszentren-Segment spielt eine entscheidende Rolle bei der Weiterentwicklung der Technologie für medizinische Bildanalyse-Software durch kontinuierliche Innovation und die Entwicklung neuer Anwendungen. Forschungseinrichtungen konzentrieren sich besonders auf die Entwicklung und das Testen neuartiger KI-Algorithmen und Modelle des maschinellen Lernens für die medizinische Bildanalyse. Diese Zentren dienen als entscheidende Testgeländer für neue Softwarefunktionen und -fähigkeiten vor ihrer kommerziellen Einführung in klinischen Umgebungen. Der Einfluss des Segments auf den Markt ist erheblich, da er den technologischen Fortschritt und die Validierung neuer Bildanalysemethoden vorantreibt. Forschungszentren tragen auch zur Weiterentwicklung des Marktes bei, indem sie klinische Studien und Validierungsstudien neuer Bildanalyse-Software durchführen und damit die Einführungsmuster sowohl in Krankenhäusern als auch in Diagnosezentren beeinflussen.

Geografische Analyse

Markt für medizinische Bildanalyse-Software in Nordamerika

Nordamerika stellt eine dominierende Kraft im Markt für medizinisches Bildmanagement in Amerika nach Endanwender dar, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Einführung digitaler Gesundheitslösungen. Die Region profitiert von erheblichen Investitionen in Gesundheitstechnologie, der Präsenz führender Marktteilnehmer und einem günstigen regulatorischen Umfeld. Die Vereinigten Staaten, Kanada und Mexiko tragen gemeinsam zur Führungsposition der Region bei, wobei jedes Land einzigartige Marktdynamiken aufweist, die durch die jeweiligen Gesundheitssysteme und technologische Bereitschaft geprägt werden.

Markt für medizinische Bildanalyse-Software in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als größter Markt für medizinische Bildanalyse-Software in Nordamerika und halten etwa 78 % des regionalen Marktanteils. Die Marktführerschaft des Landes wird durch eine robuste Gesundheitsinfrastruktur, hohe Einführungsraten fortschrittlicher medizinischer Technologien und die Präsenz führender Softwareentwickler unterstützt. Die wachsende Belastung durch chronische Erkrankungen, gekoppelt mit der steigenden Nachfrage nach frühzeitiger und präziser Diagnose, treibt das Marktwachstum weiter voran. Darüber hinaus trägt die starke Präsenz von akademischen und Forschungseinrichtungen zur kontinuierlichen Innovation bei medizinischen Bildgebungs-Softwarelösungen bei.

Markt für medizinische Bildanalyse-Software in Kanada

Kanada entwickelt sich als dynamischer Markt mit erheblichem Wachstumspotenzial, der während 2024–2029 voraussichtlich mit etwa 7 % wachsen wird. Der zunehmende Fokus des kanadischen Gesundheitssystems auf die digitale Transformation und die Einführung fortschrittlicher Diagnosewerkzeuge treibt die Marktexpansion voran. Kanadische Gesundheitsdienstleister nehmen zunehmend KI-gestützte Bildgebungslösungen und cloudbasierte Plattformen an, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens. Das robuste Forschungsumfeld des Landes und die wachsenden Investitionen in die Infrastruktur für Gesundheitstechnologie katalysieren die Marktentwicklung weiter.

Markt für medizinische Bildanalyse-Software in Europa

Europa stellt einen anspruchsvollen Markt für medizinische Bildanalyse-Software dar, der durch starke Gesundheitssysteme und technologische Fortschritte in seinen vielfältigen Regionen gekennzeichnet ist. Die Marktlandschaft erstreckt sich über wichtige Volkswirtschaften, darunter Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien, die jeweils erheblich zum regionalen Wachstum beitragen. Der Markt der Region wird durch steigende Gesundheitsausgaben, eine wachsende ältere Bevölkerung und eine starke Betonung der Früherkennung und Prävention von Erkrankungen vorangetrieben. Der Markt für medizinisches Bildmanagement in Europa ist bereit für Wachstum, da sich diese Faktoren zusammenfügen.

Markt für medizinische Bildanalyse-Software in Deutschland

Deutschland ist der größte Markt für medizinische Bildanalyse-Software in Europa und hält etwa 21 % des regionalen Marktanteils. Die Marktführerschaft des Landes wird durch seine fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und Entwicklungsfähigkeiten und eine hohe Einführungsrate innovativer Medizintechnologien untermauert. Die Betonung deutscher Gesundheitsdienstleister auf digitale Transformation und die Präsenz führender Unternehmen für medizinische Bildgebung tragen zum Marktwachstum bei.

Markt für medizinische Bildanalyse-Software in Frankreich

Frankreich zeigt ein bemerkenswert hohes Wachstumspotenzial auf dem europäischen Markt mit einer prognostizierten Wachstumsrate von etwa 9 % während 2024–2029. Der zunehmende Fokus des französischen Gesundheitssystems auf Modernisierung und Digitalisierung treibt die Marktexpansion voran. Französische Gesundheitsdienstleister nehmen aktiv fortschrittliche Bildgebungslösungen an, unterstützt durch staatliche Initiativen zur Förderung von Innovationen in der Gesundheitstechnologie. Die starke Betonung des Landes auf Forschung und Entwicklung in der medizinischen Bildgebung beschleunigt das Marktwachstum weiter.

Markt für medizinische Bildanalyse-Software im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen sich schnell entwickelnden Markt für medizinische Bildanalyse-Software dar, der durch steigende Gesundheitsausgaben und eine wachsende Einführung fortschrittlicher Medizintechnologien gekennzeichnet ist. Der Markt umfasst wichtige Volkswirtschaften, darunter China, Japan, Indien, Australien und Südkorea, die jeweils auf einzigartige Weise zum regionalen Wachstum beitragen. Der Gesundheitssektor der Region durchläuft einen erheblichen digitalen Wandel, der die Nachfrage nach hochentwickelten Bildgebungslösungen vorantreibt. Der asiatisch-pazifische Markt für medizinisches Bildmanagement nach Endanwender wird voraussichtlich expandieren, da sich diese Trends fortsetzen.

Markt für medizinische Bildanalyse-Software in China

China entwickelt sich als der größte Markt für medizinische Bildanalyse-Software im asiatisch-pazifischen Raum. Die Marktführerschaft des Landes wird durch sein großes Gesundheitssystem, zunehmende Investitionen in Gesundheitstechnologie und die wachsende Einführung digitaler Gesundheitslösungen vorangetrieben. Der Fokus der chinesischen Regierung auf die Modernisierung des Gesundheitswesens und die Präsenz inländischer Softwareentwickler tragen erheblich zur Marktexpansion bei.

Markt für medizinische Bildanalyse-Software in Indien

Indien zeigt ein außergewöhnliches Wachstumspotenzial im asiatisch-pazifischen Raum. Der Gesundheitssektor des Landes nimmt digitale Lösungen rasch an, unterstützt durch staatliche Initiativen zur Förderung der Einführung von Gesundheitstechnologie. Indische Gesundheitsdienstleister implementieren zunehmend fortschrittliche Bildgebungslösungen, während die wachsende Präsenz inländischer und internationaler Softwareentwickler die Wettbewerbsfähigkeit des Marktes stärkt.

Markt für medizinische Bildanalyse-Software im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet einzigartige Chancen im Markt für medizinische Bildanalyse-Software, mit unterschiedlichen Entwicklungsniveaus der Gesundheitsinfrastruktur in verschiedenen Ländern. Die Region umfasst die GCC-Länder und Südafrika als wichtige Märkte, wobei der GCC aufgrund erheblicher Investitionen im Gesundheitswesen und technologischer Adoption als größter Markt hervortritt. Südafrika zeigt vielversprechendes Wachstumspotenzial, angetrieben durch zunehmende Bemühungen zur Modernisierung des Gesundheitswesens und die wachsende Einführung digitaler Gesundheitslösungen.

Markt für medizinische Bildanalyse-Software in Südamerika

Südamerika zeigt wachsendes Potenzial im Markt für medizinische Bildanalyse-Software, wobei Brasilien und Argentinien die wichtigsten Beitragsländer sind. Brasilien entwickelt sich als der größte Markt in der Region und profitiert von seinem umfangreichen Gesundheitsnetzwerk und der zunehmenden Einführung digitaler Gesundheitslösungen. Argentinien zeigt vielversprechendes Wachstumspotenzial, das durch Initiativen zur Modernisierung des Gesundheitswesens und zunehmende Investitionen in medizinische Bildgebungstechnologie vorangetrieben wird. Das allgemeine Marktwachstum der Region wird durch eine verbesserte Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für fortschrittliche Diagnoselösungen unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für medizinische Bildanalyse-Software

Der Markt für medizinische Bildgebungs-Software ist durch die starke Präsenz etablierter Akteure wie GE Healthcare, Siemens Healthineers, Koninklijke Philips Healthcare, Canon Medical Systems und IBM Corporation gekennzeichnet, die durch ihre umfassenden Produktportfolios und globale Reichweite dominieren. Diese Unternehmen investieren stark in Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens, um ihre Bildanalyselösungen zu verbessern, mit besonderem Fokus auf die Entwicklung cloudbasierter Plattformen und automatisierter Diagnosetools. Strategische Partnerschaften mit Gesundheitsdienstleistern und Forschungseinrichtungen sind zunehmend üblich geworden und ermöglichen es Unternehmen, ihre Technologien zu validieren und ihre Marktpräsenz auszubauen. Die Branche hat einen Aufschwung bei Produktinnovationen erlebt, die sich auf Workflow-Optimierung, Verbesserung der diagnostischen Genauigkeit und Integrationsfähigkeiten über verschiedene Bildgebungsmodalitäten konzentrieren. Unternehmen priorisieren auch die Entwicklung spezialisierter Lösungen für medizinische Bildanalyse-Software für spezifische medizinische Zustände und anatomische Regionen und erweitern gleichzeitig ihren geografischen Fußabdruck durch strategische Akquisitionen und Kooperationen mit regionalen Anbietern von Gesundheitstechnologie.

Konsolidierter Markt mit hohen Markteintrittsbarrieren

Der Markt für medizinische Bildgebungs-Software weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Gesundheitstechnologie-Konglomeraten mit vielfältigen Produktportfolios und erheblichen F&E-Fähigkeiten dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Vertriebsnetzwerke, ihre Markenbekanntheit und ihre langjährigen Beziehungen zu Gesundheitsdienstleistern, um ihre Marktpositionen zu behaupten. Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, insbesondere bei kleineren innovativen Softwareentwicklern, die von größeren Gesundheitstechnologieunternehmen übernommen werden, die ihre Fähigkeiten in der künstlichen Intelligenz und im maschinellen Lernen ausbauen möchten.

Die Wettbewerbslandschaft ist durch hohe Markteintrittsbarrieren aufgrund strenger regulatorischer Anforderungen, erheblicher Investitionsbedürfnisse in Forschung und Entwicklung sowie der Notwendigkeit einer umfangreichen klinischen Validierung von Softwarelösungen gekennzeichnet. Regionale Akteure konzentrieren sich in der Regel auf spezifische geografische Märkte oder spezialisierte Anwendungen und kooperieren häufig mit größeren globalen Unternehmen für Technologielizenzierung oder Vertriebsvereinbarungen. Der Markt sieht auch das Entstehen spezialisierter Softwareentwickler, die sich auf Nischenanwendungen oder spezifische Bildgebungsmodalitäten konzentrieren, obwohl diese häufig zu Übernahmezielen für größere Unternehmen werden, die ihre technologischen Fähigkeiten erweitern möchten.

Innovation und Integration treiben zukünftigen Erfolg voran

Der Erfolg im Markt für medizinische Bildanalyse-Software hängt zunehmend von der Fähigkeit der Unternehmen ab, KI-gestützte Lösungen zu entwickeln, die sich nahtlos in bestehende Gesundheits-Workflows integrieren und einen klaren klinischen Mehrwert demonstrieren. Marktführer konzentrieren sich auf die Entwicklung umfassender Enterprise-Bildgebungslösungen, die mehrere Bildgebungsmodalitäten verarbeiten und fortschrittliche Analysefähigkeiten bieten können. Die Fähigkeit, anpassbare Lösungen anzubieten, die spezifische Bedürfnisse von Gesundheitsdienstleistern ansprechen und gleichzeitig die Einhaltung sich entwickelnder regulatorischer Anforderungen gewährleisten, ist für die Aufrechterhaltung des Marktanteils entscheidend geworden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, unterversorgte Marktsegmente zu identifizieren oder innovative Lösungen zu entwickeln, die spezifische klinische Herausforderungen angehen. Unternehmen müssen komplexe regulatorische Umgebungen navigieren und gleichzeitig starke Beziehungen zu Gesundheitsdienstleistern aufbauen und klare klinische und wirtschaftliche Vorteile ihrer Lösungen demonstrieren. Der zunehmende Fokus auf Interoperabilitätsstandards und Datensicherheitsanforderungen stellt sowohl Herausforderungen als auch Chancen für Marktteilnehmer dar. Der zukünftige Erfolg wird weitgehend von der Fähigkeit der Unternehmen abhängen, sich an sich verändernde Modelle der Gesundheitsversorgung anzupassen, einschließlich des wachsenden Trends zu Ferndiagnostik und KI-gestützter Diagnostik, während sie gleichzeitig hohe Genauigkeits- und Zuverlässigkeitsstandards in ihren Softwarelösungen aufrechterhalten.

Führende Unternehmen der Branche für medizinische Bildanalyse-Software

AGFA Healthcare

Canon Medical Systems USA

GE Healthcare

Koninklijke Philips NV

IBM Watson Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2022: Siemens Healthineers, ein Medizintechnologieunternehmen, integrierte offiziell die SubtleMR-Bildverbesserungssoftware von Subtle Medical in die neue Rekonstruktionspipeline von Siemens Healthineers, Open Recon. SubtleMR bietet Deep-Learning (DL)-Nachverarbeitung zur Rauschunterdrückung und erhöhten Schärfe bei schnelleren MRT-Sequenzen, was eine verbesserte Bildqualität, einen optimierten Workflow und eine bessere Patientenerfahrung ermöglicht.

- März 2022: Canon Medical Systems vereinbarte die Übernahme des dänischen Medizingeräteherstellers Nordisk Rontgen Teknik, um sein globales Röntgengeschäft zu stärken.

Berichtsumfang des globalen Marktes für medizinische Bildanalyse-Software

Gemäß dem Umfang des Berichts ist die medizinische Bildgebung der Prozess der Erstellung einer visuellen Darstellung eines Körpers für klinische Analysen und medizinische Interventionen. Die Scansoftware erzeugt Bilder, die im Arbeitsspeicher des Computers gespeichert und später analysiert werden. Die Analyse ist ein Prozess zur Verbesserung der Bildqualität und der quantitativen Aspekte. Der Markt für medizinische Bildanalyse-Software ist segmentiert nach Bildtyp (2D-Bild, 3D-Bild und 4D-Bild), Modalität (Tomographie, Ultraschallbildgebung, Röntgenbildgebung, Röntgenaufnahmen, Magnetresonanztomographie (MRT) und Sonstige Modalitäten), Softwaretyp (Integrierte Software und Standalone-Software), Endanwender (Krankenhaus, Diagnosezentrum und Forschungszentrum) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| 2D-Bild |

| 3D-Bild |

| 4D-Bild |

| Tomographie |

| Ultraschallbildgebung |

| Röntgenbildgebung |

| Röntgenaufnahmen |

| Magnetresonanztomographie (MRT) |

| Sonstige Modalitäten |

| Integrierte Software |

| Standalone-Software |

| Krankenhaus |

| Diagnosezentrum |

| Forschungszentrum |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildtyp | 2D-Bild | |

| 3D-Bild | ||

| 4D-Bild | ||

| Nach Modalität | Tomographie | |

| Ultraschallbildgebung | ||

| Röntgenbildgebung | ||

| Röntgenaufnahmen | ||

| Magnetresonanztomographie (MRT) | ||

| Sonstige Modalitäten | ||

| Nach Softwaretyp | Integrierte Software | |

| Standalone-Software | ||

| Nach Endanwender | Krankenhaus | |

| Diagnosezentrum | ||

| Forschungszentrum | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Bildanalyse-Software?

Der Markt für medizinische Bildanalyse-Software wird voraussichtlich während des Prognosezeitraums (2025–2030) eine CAGR von 7,6 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für medizinische Bildanalyse-Software?

AGFA Healthcare, Canon Medical Systems USA, GE Healthcare, Koninklijke Philips NV und IBM Watson Health sind die wichtigsten Unternehmen, die im Markt für medizinische Bildanalyse-Software tätig sind.

Welche Region wächst im Markt für medizinische Bildanalyse-Software am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für medizinische Bildanalyse-Software?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für medizinische Bildanalyse-Software.

Welche Jahre deckt dieser Markt für medizinische Bildanalyse-Software ab?

Der Bericht deckt die historische Marktgröße des Marktes für medizinische Bildanalyse-Software für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: