Marktgröße und Marktanteil für digitale Tinten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

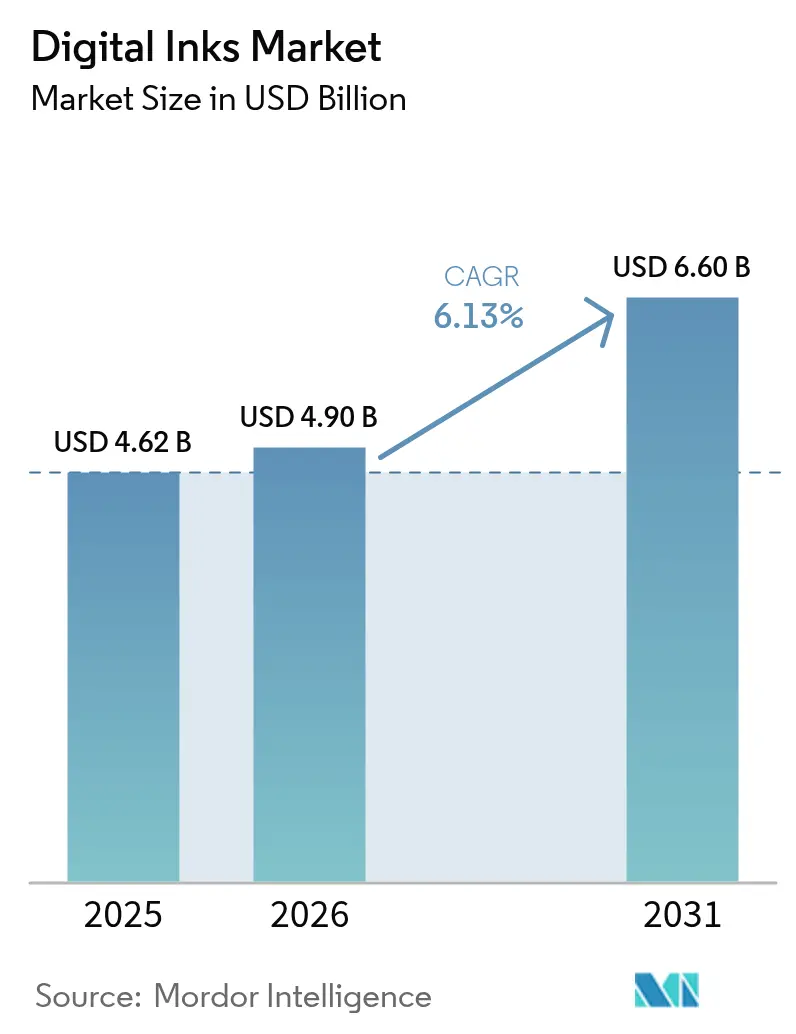

| Marktgröße (2026) | 4.9 Milliarden US-Dollar |

| Marktgröße (2031) | 6.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Tinten durch Mordor Intelligence

Die Marktgröße für digitale Tinten wird im Jahr 2026 auf 4,9 Milliarden USD geschätzt, ausgehend von einem Wert von 4,62 Milliarden USD im Jahr 2025, mit Projektionen von 6,6 Milliarden USD für 2031 bei einer CAGR von 6,13 % über den Zeitraum 2026–2031. Diese nachhaltige Expansion spiegelt den raschen Wandel von analogen zu digitalen Druckabläufen wider, die On-Demand-Individualisierung, Ressourceneffizienz und die Einhaltung zunehmend strengerer Umweltvorschriften begünstigen. Das Nachfragewachstum beschleunigt sich rund um UV-härtbare Formulierungen, die sofort aushärten, nanoskalige leitfähige Materialien, die gedruckte Elektronik ermöglichen, sowie substratspezifische Haftvermittlerchemien, die neue industrielle Anwendungsfälle erschließen. Kontinuierliche Fortschritte bei der Druckkopfpräzision, der Steuerung der Flüssigkeitsviskosität und der inline-Qualitätsprüfung schaffen Produktivitätsvorteile, die Kapitalinvestitionen in Pressen der nächsten Generation rechtfertigen. Gleichzeitig beschleunigen strengere globale Standards für flüchtige organische Verbindungen (VOC) die Abkehr von lösungsmittelreichen oder lösungsmittelbasierten Tintenzusammensetzungen hin zu lösungsmittelarmen oder lösungsmittelfreien Alternativen, was die technologische Differenzierung unter den Anbietern stärkt. Anwendungen wie Verpackung, Textilien und flexible Elektronik setzen diese technischen Verbesserungen in kürzere Produktionsläufe, schnelle Designiterationen und geringere Lagerbestände um und stärken die allgemeine Marktdynamik für digitale Tinten.

Wichtigste Erkenntnisse des Berichts

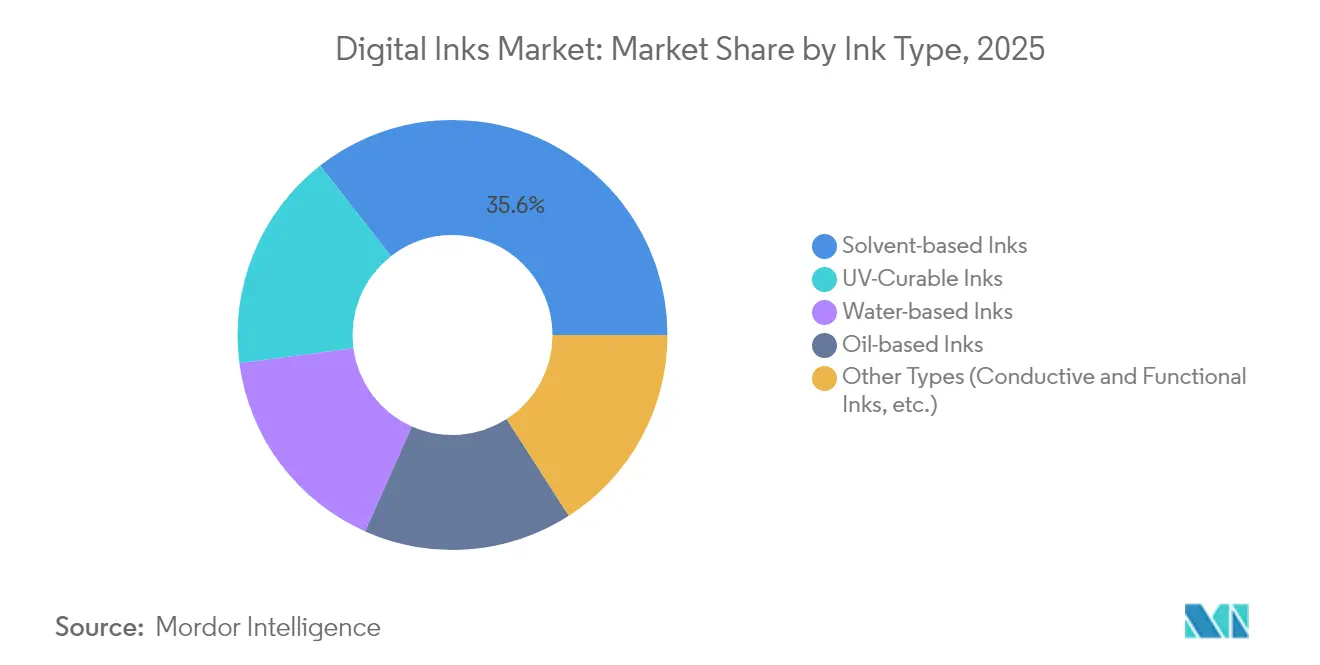

- Nach Tintentyp behielten lösungsmittelbasierte Systeme im Jahr 2025 einen Marktanteil von 35,55 % im Markt für digitale Tinten, während UV-härtbare Tinten bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

- Nach Drucktechnologie hielt Drop-on-Demand-Inkjet im Jahr 2025 einen Anteil von 54,60 % an der Marktgröße für digitale Tinten, während kontinuierlicher Inkjet zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,18 % verzeichnen wird.

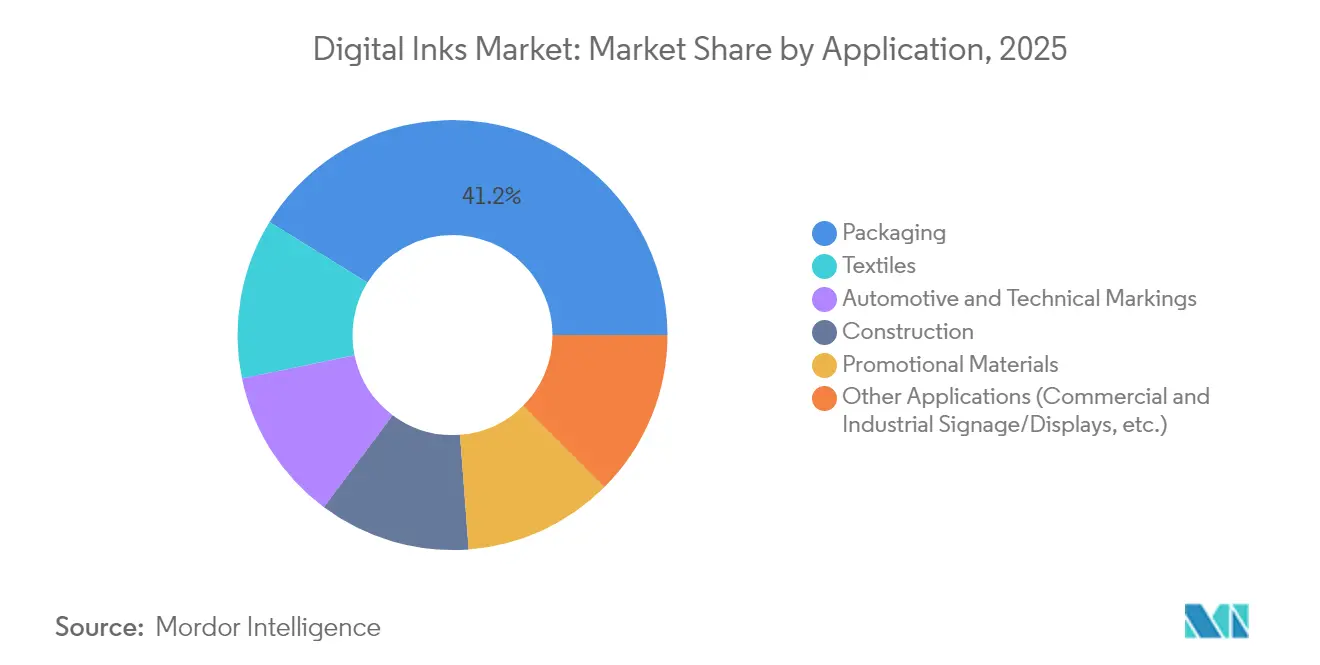

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Umsatzanteil von 41,20 %; andere Anwendungen stellen das am schnellsten wachsende Segment mit einer CAGR von 7,22 % bis 2031 dar.

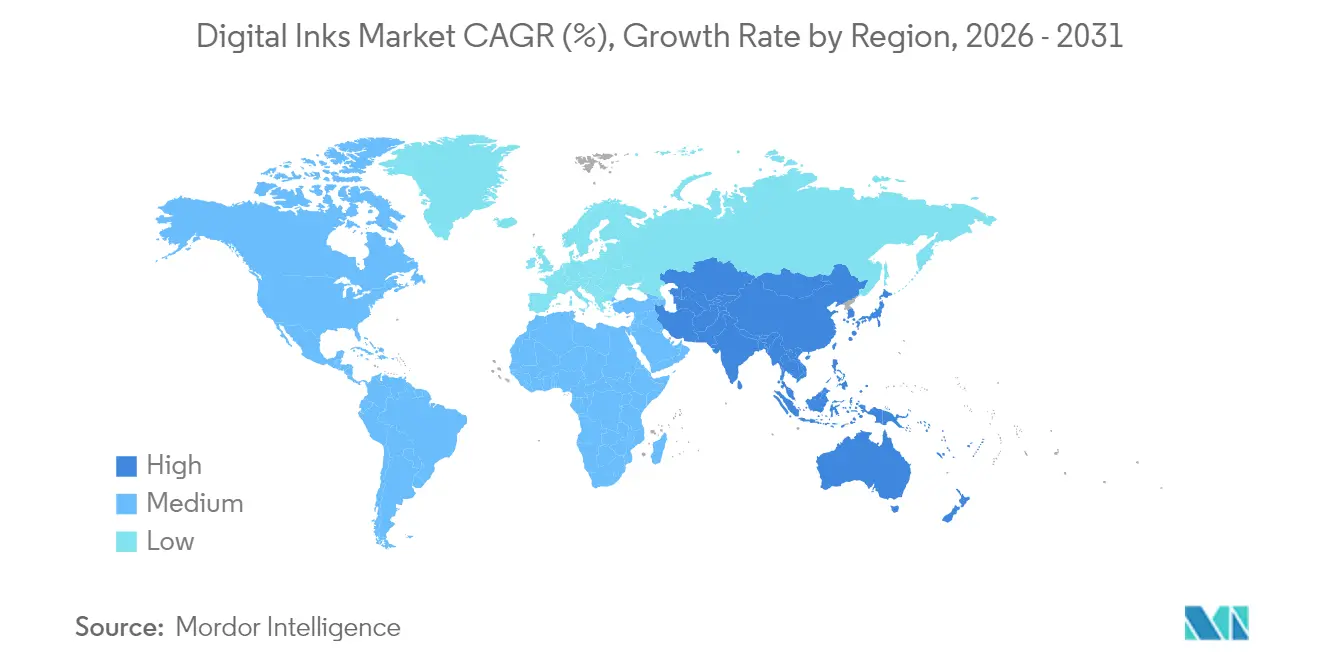

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 48,10 % im Markt für digitale Tinten im Jahr 2025 und wächst im Prognosezeitraum mit einer CAGR von 6,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Tinten

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starke Nachfrage nach UV-härtbaren Tinten in Verpackung und Beschilderung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Inkjet-Druck für die Textiladigitalisierung | +1.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Öko-Lösungsmitteltinten aus Nachhaltigkeitsgründen | +0.9% | Europa führend, gefolgt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen leitfähiger Nano-Tinten für flexible Elektronik | +0.7% | Asien-Pazifik als Fertigungszentrum, F&E in Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und der On-Demand-Verpackung | +1.1% | Global, mit höchsten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach UV-härtbaren Tinten in Verpackung und Beschilderung

Die sofortige Polymerisation unter ultraviolettem Licht beseitigt Trocknungsengpässe und ermöglicht einen höheren Durchsatz sowie Energieeinsparungen im Vergleich zu Lösungsmittelsystemen. Minimale VOC-Emissionen machen UV-härtbare Tinten zu einem wirksamen Weg zur Einhaltung gesetzlicher Vorschriften, und Hersteller wie DuPont haben wasserbasierte Pigmentserien kommerzialisiert, die Lebensmittelkontaktnormen erfüllen, ohne Farbdichte einzubüßen[1]DuPont, „Artistri PN1000 Wasserbasierte Inkjet-Tinten”, dupont.com. Verpackungskonverter schätzen die Möglichkeit, Glas, Metall und mehrschichtige Polymerfolien zu dekorieren und dabei die Barriereeigenschaften zu erhalten, während Anbieter von Außenbeschilderung auf die überlegene Witterungsbeständigkeit und Farbstabilität der Tinten angewiesen sind. Die beschleunigte Einführung wird durch geringere Wartungskosten und die zunehmende Verfügbarkeit mittelstrahlender LED-Härtungsmodule unterstützt, die die Wärmebelastung der Presse reduzieren. Diese kombinierten Vorteile stellen UV-härtbare Systeme auf einen kontinuierlichen Adoptionspfad in etablierten und aufstrebenden Druckzentren.

Rasche Einführung von Inkjet-Druck für die Textildigitalisierung

Digitale Inkjet-Technologie ersetzt wasserintensive Färbelinien durch Präzisionsauftrag, der den Wasserverbrauch bei bestimmten Baumwoll- und Polyestersubstraten um bis zu 95 % reduziert. Gerätehersteller wie Kyocera und Epson haben Druckköpfe mit einer Bahnbreite von 2 m entwickelt, die Rolle-zu-Rolle-Textildruck mit industriellen Geschwindigkeiten ermöglichen. Kapazitätserweiterungen, darunter Epsons neue Einrichtungen in Akita und Tōhoku, signalisieren Vertrauen in eine langfristige Nachfrage, die durch die Massenindividualisierung in der Modeindustrie getragen wird. In RIP-Software eingebettete Künstliche Intelligenz beschleunigt die Workflow-Einrichtung und ermöglicht algorithmische Mustergenerierung, was Design-zu-Muster-Zyklen verkürzt. Käufer profitieren von kleineren Mindestbestellmengen und serialisierter Kleidungsidentifikation – Vorteile, die die Verlagerung der Beschaffung hin zu nationalen oder nahe gelegenen Mikrofabriken verstärken.

Zunehmende Nutzung von Öko-Lösungsmitteltinten aus Nachhaltigkeitsgründen

Überarbeitungen der nationalen Emissionsstandards für flüchtige organische Verbindungen der Vereinigten Staaten, die im Januar 2025 angekündigt wurden, drängen Konverter zu reaktionsärmeren Lösungsmitteln, während der Europäische Green Deal die Ausstiegspläne für mineralbasierte Träger beschleunigt. Deutsche und französische Gesetzgebung legt strenge Meldeschwellenwerte fest, die de facto zur Substitution durch pflanzlich gewonnene Alternativen mit vergleichbaren Trocknungszeiten und Reibungsbeständigkeiten zwingen. Anbieter wie INX International vermarkten aktiv Lösungsmittel natürlichen Ursprungs und Rezyklat-Materialanteile, um Prämien bei früher Regulierungskonformität zu erzielen. Verbesserte Geruchsprofile und eine bessere Luftqualität in Innenräumen erweitern den adressierbaren Markt auf Innenraumdekoration und Tapeten und verlängern das Wachstumspotenzial für Öko-Lösungsmitteltinten.

Aufkommen leitfähiger Nano-Tinten für flexible Elektronik

Formulierungen auf Basis von Silbernanopartikeln, Graphen und Kohlenstoffnanoröhren ermöglichen gedruckte Leiterbahnen, die unter wiederholtem Biegen leitfähig bleiben und so sensorenreiche Wearables und intelligente Verpackungen erschließen. Akademische Durchbrüche, wie das Laser-Lift-off-Verfahren der Seoul National University, das Kohlenstoffrückstände um 92,8 % reduziert, senken die Fehlerquoten in ultradünnen Schaltkreisen. Der Teilmarkt für gedruckte Sensoren wird im Jahr 2025 auf 12,1 Milliarden USD geschätzt und soll bis 2030 auf 16,84 Milliarden USD wachsen, was eine beachtliche Chance für Tintenhersteller bietet, die Dispersionsstabilität und Niedertemperatursintern beherrschen. OEM-Hersteller von Unterhaltungselektronik spezifizieren zunehmend tintenbasierte Antennen und kraftsensitive Widerstände, was einen Weg für hochmargige Spezialqualitäten innerhalb des breiteren Marktes für digitale Tinten ebnet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Pigment- und Rohstoffpreise | -0.8% | Global, mit höchsten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge globale VOC-Emissionsvorschriften für Lösungsmitteltinten | -0.6% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsprobleme bei Polyester- und Mischfasersubstraten | -0.4% | Asien-Pazifik-Textilfertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Pigment- und Rohstoffpreise

Titandioxid und spezielle organische Pigmente machen einen hohen Anteil der Tintenherstellungskosten aus, und Preisschwankungen aufgrund von Zöllen auf chinesische und mexikanische Importe belasten die Gewinnmargen entlang der gesamten Wertschöpfungskette. Spezialchemikalienlieferanten sind geopolitischen Störungen ausgesetzt, die sich in inkonsistenten Vorlaufzeiten und Absicherungsschwierigkeiten niederschlagen und Tintenformulierungsunternehmen zu einer Dual-Sourcing-Strategie und indexgebundenen Verträgen veranlassen. Druckdienstleister fügen Kostenzuschläge hinzu oder wählen dünnere Druckdeckungsdesigns zum Schutz der Margen, obwohl diese Maßnahmen in preissensiblen Werbe- und Textilanwendungen auf Widerstand stoßen. Die Working-Capital-Intensität steigt, da Unternehmen Sicherheitsbestände aufbauen, um Unsicherheiten abzupuffern, was die Eintrittsbarrieren für kleinere Marktteilnehmer erhöht.

Strenge globale VOC-Emissionsvorschriften für Lösungsmitteltinten

Nordamerikanische Bundesstaaten wie Washington schlagen vollständige Verbote bestimmter lösungsmittelbasierter Formulierungen vor, während die Europäische Union den Aktionsplan für die Kreislaufwirtschaft voranbringt, der die Verbraucherschutzschwellen für potenzielle Karzinogene erhöht. Materialregister im Rahmen des Toxic Substances Control Act führen zu zusätzlichem Verwaltungsaufwand und Vorab-Benachrichtigungszyklen, die die Markteinführungszeit verlängern. Indiens Toluolverbot für lebensmittelkontaktierte Tinten und Chinas Rahmenwerk GB 4806.14-2023 spiegeln ähnliche Einschränkungen in Asien wider und unterstreichen den globalen Umfang des Compliance-Drucks. Investitionen in lösungsmittelfreie Pilotlinien und analytische Validierungslabore beeinträchtigen die Wettbewerbsfähigkeit kleinerer Unternehmen und verstärken Marktkonsolidierungstendenzen im Markt für digitale Tinten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tintentyp: Lösungsmittelsysteme sehen sich regulatorischem Gegenwind ausgesetzt

Lösungsmittelbasierte Tinten machten 35,55 % des Umsatzes im Jahr 2025 aus, doch die Marktgröße für UV-härtbare Qualitäten wird bis 2031 voraussichtlich mit einer CAGR von 6,86 % schneller wachsen. Zu den Leistungsvorteilen zählen das Aushärten auf der Presse innerhalb von Sekunden und ein vernachlässigbarer VOC-Gehalt, was den Bestrebungen der Verpackungskonverter nach schlankeren Abläufen und Lebensmittelsicherheit entspricht. Wasserbasierte Pigmente beschleunigen sich im Etiketten- und Flexibelbeutelformat, da geringe Geruchseigenschaften den Betrieb von Pressen in belebten Produktionshallen ohne Absaugaufrüstungen ermöglichen. Nischenölbasierte Systeme bleiben für thermoplastische Substrate relevant, die erhöhte Filmbildungstemperaturen und Schmiermittelfunktionalität erfordern, obwohl die Volumenaussichten begrenzt bleiben.

Eine separate Chance entfaltet sich bei leitfähigen und anderen funktionalen Tinten, wo graphenreiche Formulierungen Leitfähigkeiten von bis zu 7,3 × 10⁵ S/m erreichen und dabei eine Dehnbarkeit von 800 % beibehalten, was sie für medizinische Pflaster und biegbare Schaltkreise attraktiv macht. Europäische Richtlinien, die Mineralöle auslaufen lassen, verstärken den strategischen Druck für umweltfreundlichere Alternativen und veranlassen Anbieter, biobasierte Verdünnungsmittel zu testen, die Trocknungsgeschwindigkeiten und Farbintensität entsprechen. Da die Compliance-Fristen enger werden, riskieren Lösungsmittellinien Marktanteilsverluste, während UV-härtbare und wasserbasierte Chemien im Markt für digitale Tinten in Richtung Mainstream-Status vorrücken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Drucktechnologie: Dominanz des Drop-on-Demand-Verfahrens sieht sich Herausforderung durch kontinuierlichen Inkjet gegenüber

Die Drop-on-Demand-Architektur (DOD) hielt im Jahr 2025 einen Anteil von 54,60 % und prägt weiterhin den Markt für digitale Tinten durch Düsenverfeinerungen, die native 2-Pikoliter-Tröpfchen und Auflösungen von über 1.200 dpi ermöglichen. Zuverlässigkeitsverbesserungen wie rezirkulierende Kopfverteiler reduzieren Ausfallzeiten und unterstützen wässrige Chemien mit niedriger Viskosität, was die adressierbaren Substrate von unbeschichtetem Papier bis hin zu starren Kunststoffen erweitert. Kontinuierliche Inkjet-Systeme (CIJ), historisch im Kodier- und Markierungsbereich verwurzelt, integrieren jetzt Doppelfrequenzablenkung, um variable Daten bei Liniengeschwindigkeiten über 400 m/min zu drucken, was dem Segment eine prognostizierte CAGR von 7,18 % verleiht. UV-Inkjet überbrückt den deckungsstarken weißen Unterdruckt auf Metallen und Glas und dringt damit in den Siebdruckanteil bei industriellen Dekorationsanwendungen ein.

Jüngste Investitionen unterstreichen den künftigen Schwung. Epsons 5,1-Milliarden-Yen-Anlage in Tōhoku, die bis September 2025 in Betrieb gehen soll, wird die jährliche PrecisionCore-Druckkopfproduktion vervierfachen und eine sichere Versorgung für wachsende OEM-Partnerschaften sicherstellen. Hybridplattformen, die flexografische Grundierungsstationen mit inline-Inkjet-Modulen verbinden, bedienen Konverter, die Kosteneffizienz pro Quadratmeter und SKU-Proliferation ausbalancieren. Insgesamt stellen diese Dynamiken sicher, dass die Drucktechnologieinnovation ein entscheidender Faktor für die Aufrechterhaltung der Expansion im Markt für digitale Tinten bleibt.

Nach Anwendung: Verpackungsdominanz inmitten der Textilbeschleunigung

Verpackung machte 41,20 % des Verbrauchs im Jahr 2025 aus, begünstigt durch E-Commerce-Erfüllungsmodelle und Markenanforderungen für serialisierte Fälschungsschutzcodes. Variable-Daten-Fähigkeiten senken Plattenkosten, was digitalen Druck für Auflagen unter 10.000 Laufmetern in Wellpappe- und Faltkartonformaten attraktiv macht. Automobil- und Luftfahrtmärkte spezifizieren hochtemperaturbeständige Tinten für den Motorraum und die Kabinenverkleidung, bleiben jedoch volumenmäßig eine Nische. Branding von Baumaterialien erfordert UV-stabile Pigmente für Außenverkleidungen und Vinyl-Wandverkleidungen.

Das Segment der weiteren Anwendungen – das kommerzielle Beschilderung, industrielle Displays, Dekorplatten und aufkommende interaktive Oberflächen umfasst – wuchs von 2025 mit einer CAGR von 7,22 % und soll bis 2031 die schnellste Entwicklung unter allen Marktsegmenten aufrechterhalten, was seinen Anteil an der Marktgröße für digitale Tinten erhöht, da Konverter kurzläufige Grafiken von Lösungsmittelsiebpressen auf Hochgeschwindigkeits-UV-Inkjet-Systeme verlagern. Leistungsgewinne resultieren aus ultra-adhäsiven Formulierungen, die ohne Primer auf Glas, Metall und Polycarbonat haften und langlebige Schaufenstergrafiken, Fahrzeugbeschriftungen und Fabriksicherheitsschilder ermöglichen, die UV-Exposition und chemischen Reinigungen standhalten. Variable-Daten-Fähigkeiten ermöglichen auch schnelle Überarbeitungen für saisonale Aktionen und Behördenbeschilderungen, was Abfall und Lagerbestände reduziert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 48,10 % des Marktes für digitale Tinten und soll bis 2031 mit einer CAGR von 6,95 % wachsen. China verankert den regionalen Schwung mit umfangreicher Wellpappe- und Elektronikproduktion, während Japan hochpräzise Komponenten und wachsende Installationsbasis für Textil- und Industriedrucker liefert. Indien beschleunigt Kapazitätsinvestitionen, veranschaulicht durch DIC Indias Anlage im Wert von 1,1 Milliarden INR in Gujarat, die toluolfreie Flüssigtinten produziert. Südkorea und Taiwan nutzen ihr Know-how in der Elektronikmontage, um die Einführung leitfähiger Tinten in Display- und Sensoranwendungen auszuweiten. ASEAN-Volkswirtschaften wie Vietnam profitieren von Exportbooms bei Bekleidung, die die Nachfrage nach wasserarmem Textildruck ankurbeln.

Nordamerika bleibt ein Innovationszentrum, in dem regulatorische Führung die rasche Einführung von UV-härtbaren und Öko-Lösungsmittelchemien vorantreibt. Der lebhafte E-Commerce-Sektor der Vereinigten Staaten stimuliert das Wachstum bei On-Demand-Verpackungen und fördert Presseninstallationen rund um Omnichannel-Fulfillment-Center. Kanada und Mexiko liefern Harze und Pigmente, sehen sich jedoch tarifbedingten Kostenschwankungen ausgesetzt, was Notfallbeschaffungs- und lokale Mischstrategien fördert. INX Internationals jährlicher Umsatz von 1,6 Milliarden USD unterstreicht die industrielle Tiefe und das F&E-Engagement der Region im Markt für digitale Tinten.

Europa prägt globale Standards durch die frühzeitige Einführung von Kreislaufwirtschaftspolitiken, die recycelbare Materialien und schadstoffarme Formulierungen vorschreiben. Deutschlands Ingenieurtradition untermauert Gerätfortschritte, während Frankreich politische Instrumente einsetzt, um mineralölbasierte Tinten in Lebensmittelverpackungen zu eliminieren. Nordische Innovation konzentriert sich auf biologisch abbaubare Bindemittel aus Lignin und Tallöl, die mit waldreichen Volkswirtschaften übereinstimmen. Italien stärkt seine Führungsposition bei Modedruckanwendungen, und das Vereinigte Königreich behauptet Stärke bei Etiketten und Spezialgrafiken. Obwohl Russland mit Handelsbeschränkungen konfrontiert ist, besteht die inländische Nachfrage nach industriellen Markierungstinten fort, während Osteuropa als Near-Shore-Produktionsbasis wächst. Südamerika sowie Naher Osten und Afrika sind zwar wertmäßig kleiner, zeigen jedoch zweistelliges lokales Wachstum, wo die Infrastruktur modernisiert wird und ausländische Direktinvestitionen flexible Verpackungs- und Textildruckcluster finanzieren.

Wettbewerbslandschaft

Die Herstellung digitaler Tinten weist eine moderate Konzentration auf, wobei führende Akteure vertikale Integration anstreben, um die Pigmentversorgung zu sichern, maßgeschneiderte Chemien zu formulieren und Analysen entlang der Produktionslinien einzubetten. INX International exemplifiziert diese Strategie, indem es in den Jahren 2024–2025 68,5 Millionen USD in das KI-Analytikunternehmen Oden Technologies und den Predictive-Maintenance-Spezialisten AssetWatch kanalisierte, um die Anlagenverfügbarkeit zu steigern und Umrüstzeiten um 71 % zu verkürzen[2]INX International, „Unternehmens-Investitionshighlights 2024–2025”, inxinternational.com . Technologieorientierte Neueinsteiger nutzen Weißraum bei leitfähigen Nano-Tinten, wobei E Ink energiesparende elektrophoretische Module vorstellt, die von –20 °C bis 65 °C funktionieren und auf digitale Außenbeschilderung abzielen.

Fusionen und Übernahmen bleiben ein Hebel für Skalierung und Portfoliobreite: Xerox' Übernahme von Lexmark für 1,5 Milliarden USD positioniert die kombinierte Einheit unter den Top-Fünf der Drucklösungsanbieter und erhöht die Präsenz in der Region Asien-Pazifik. Die Patenttiefe gewinnt an Bedeutung, da Unternehmen Druckkopfarchitekturen und Rheologiemodulatoren lizenzieren; Wacoms Bibliothek mit über 3.000 Einreichungen bietet eine verteidigbare Verbindung zwischen digitalen Stift-Ökosystemen und Tintenwiedergabe. Technologieorientierte Neueinsteiger nutzen Weißraum bei leitfähigen Nano-Tinten, wobei E Ink energiesparende elektrophoretische Module vorstellt, die von –20 °C bis 65 °C funktionieren und auf digitale Außenbeschilderung abzielen.

Die Preisdisziplin verschärft sich unter dem Druck der Rohstoffinflation, was führende Anbieter dazu veranlasst, mengenbasierte Rabatte mit Pigmentherstellern auszuhandeln und das SKU-Portfolio auf hochmargige Speziallinien zu rationalisieren. Servicemodelle entwickeln sich hin zu abonnementbasierter Tintenlieferung, Ferndiagnose und Farbmanagement-Expertise, was Renteneinnahmen jenseits des ursprünglichen Pressenverkaufs schafft. Insgesamt halten diese Maßnahmen einen moderaten Wettbewerb aufrecht, während sie zu einer schrittweisen Konsolidierung im Markt für digitale Tinten führen.

Marktführer für digitale Tinten

Sun Chemical (DIC Corporation)

FUJIFILM Speciality Ink Systems Limited

Siegwerk Druckfarben AG & Co. KGaA

Flint Group

INX International Ink Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: INX stellte die digitale UV-härtbare Inkjet-Tinte INXJet MDLM auf der Cannex Fillex für den Metalldosendruck vor. Die Tinte ist für Metalldekorationsanwendungen konzipiert und funktioniert mit mehreren Druckkopftechnologien.

- September 2024: DuPont stellte die digitale Tintenserie Artistri PN1000 auf der PRINTING United Expo 2024 vor. Die wasserbasierte Pigment-Inkjet-Tinte zeichnet sich durch niedrige Viskosität für kommerzielle Druckanwendungen aus. Die Tintenserie beinhaltet DuPonts proprietäre Technologie und funktioniert mit Standard-Industrietrocknungssystemen.

Umfang des globalen Berichts über den Markt für digitale Tinten

Der Markt für digitale Tinten ist nach Typ in wasserbasierte Tinten, ölbasierte Tinten, lösungsmittelbasierte Tinten, UV-härtende Tinten und weitere Typen segmentiert. Der Markt ist nach Anwendung in Automobil- und technische Markierungen, Bau, Verpackung, Werbematerialien, Textilien und weitere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für digitale Tinten in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Millionen USD) ermittelt.

| Lösungsmittelbasierte Tinten |

| Wasserbasierte Tinten |

| UV-härtbare Tinten |

| Ölbasierte Tinten |

| Weitere Typen (leitfähige und funktionale Tinten usw.) |

| Drop-on-Demand-Inkjet |

| Kontinuierlicher Inkjet (CIJ) |

| UV-Inkjet |

| Digitaler Siebdruck |

| Weitere Technologien (Hybrid-Inkjets usw.) |

| Verpackung |

| Automobil- und technische Markierungen |

| Bau |

| Werbematerialien |

| Textilien |

| Weitere Anwendungen (kommerzielle und industrielle Beschilderung/Displays usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Tintentyp | Lösungsmittelbasierte Tinten | |

| Wasserbasierte Tinten | ||

| UV-härtbare Tinten | ||

| Ölbasierte Tinten | ||

| Weitere Typen (leitfähige und funktionale Tinten usw.) | ||

| Nach Drucktechnologie | Drop-on-Demand-Inkjet | |

| Kontinuierlicher Inkjet (CIJ) | ||

| UV-Inkjet | ||

| Digitaler Siebdruck | ||

| Weitere Technologien (Hybrid-Inkjets usw.) | ||

| Nach Anwendung | Verpackung | |

| Automobil- und technische Markierungen | ||

| Bau | ||

| Werbematerialien | ||

| Textilien | ||

| Weitere Anwendungen (kommerzielle und industrielle Beschilderung/Displays usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Tinten?

Die Marktgröße für digitale Tinten wird im Jahr 2026 auf 4,9 Milliarden USD geschätzt, was eine stetige Einführung in den Bereichen Verpackung, Textilien und industriellem Druck widerspiegelt.

Welches Segment wächst am schnellsten im Markt für digitale Tinten?

UV-härtbare Tinten verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 6,86 % bis 2031, angetrieben durch sofortige Härtung und geringe VOC-Vorteile.

Warum sind leitfähige Nano-Tinten wichtig?

Leitfähige Nano-Tinten ermöglichen gedruckte Elektronik wie tragbare Sensoren und intelligente Verpackungen und schaffen bis 2031 eine Teilmarktchance von 2,31 Milliarden USD.

Wie wirken sich Vorschriften auf lösungsmittelbasierte Tinten aus?

Strengere VOC-Emissionsstandards in Nordamerika und Europa zwingen Anbieter, Formulierungen zu überarbeiten oder auf Öko-Lösungsmittel- und wasserbasierte Systeme umzusteigen, was den Anteil von Lösungsmitteltinten reduziert.

Welche Region führt den Markt für digitale Tinten an?

Asien-Pazifik hält 48,10 % des Marktumsatzes dank Fertigungskapazitäten in China, Präzisionstechnik in Japan und Textildigitalisierung in Indien.

Seite zuletzt aktualisiert am: