Marktgröße und Marktanteil für Rotogravure-Druckfarben

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.08 Milliarden US-Dollar |

| Marktgröße (2031) | 7.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rotogravure-Druckfarben von Mordor Intelligence

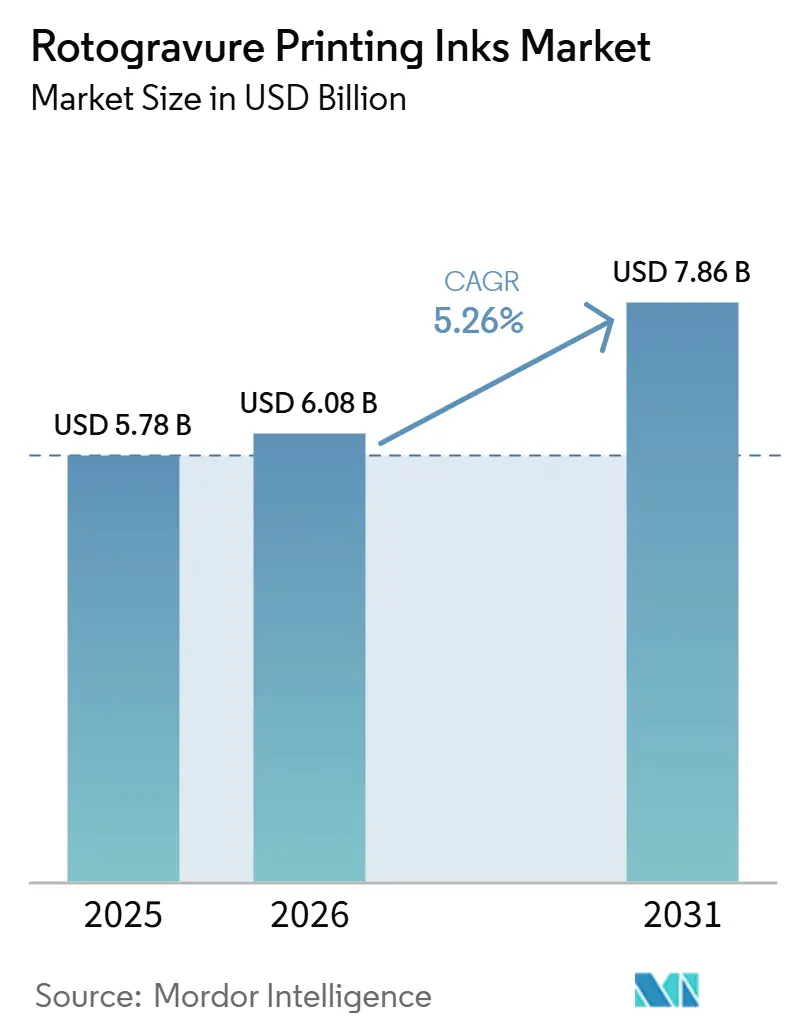

Die Marktgröße für Rotogravure-Druckfarben wurde im Jahr 2025 auf 5,78 Milliarden USD geschätzt und soll von 6,08 Milliarden USD im Jahr 2026 auf 7,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031). Markeninhaber schätzen das Verfahren weiterhin wegen seiner unübertroffenen Druckgeschwindigkeiten, der Fähigkeit, eine Acht-bis-Zehn-Farb-Wiedergabetreue auf flexiblen Verpackungen zu liefern, und der bewährten Kompatibilität mit neuartigen Monomaterial-Folienstrukturen. Nitrozellulosebasierte Formulierungen machten 2025 36,13 % der weltweiten Harznachfrage aus, auch wenn Europa strengere VOC-Grenzwerte durchsetzt, während lösungsmittelbasierte Chemikalien 2025 mit 68,92 % den Technologiemix dominierten. Elektronenstrahl- und LED-UV-Systeme wachsen bis 2031 mit einer CAGR von 6,04 %, angetrieben durch Anforderungen an die pharmazeutische Serialisierung in den Vereinigten Staaten und der Europäischen Union, die eine migrationsfreie Härtung bevorzugen. Asien-Pazifik bleibt der primäre Wachstumstreiber, unterstützt durch Siegwerks Übernahme von Hi-Tech Inks India im März 2026, die zu einem regionalen Marktanteil von 46,83 % im Jahr 2025 führt und die wachsende Konsolidierung rund um migrationsarme, entfärbbare Portfolios unterstreicht. Der Aufstieg des E-Commerce erhöht den Handlungsdruck, da verteilungsintensive Lieferketten mit Wellpappe nun sieben bis zehn Übergabepunkte umfassen, was den Bedarf an abriebfesten Drucken unterstreicht, die der Tiefdruck bei Liniengeschwindigkeiten von 400 m/min erreicht.

Wichtigste Erkenntnisse des Berichts

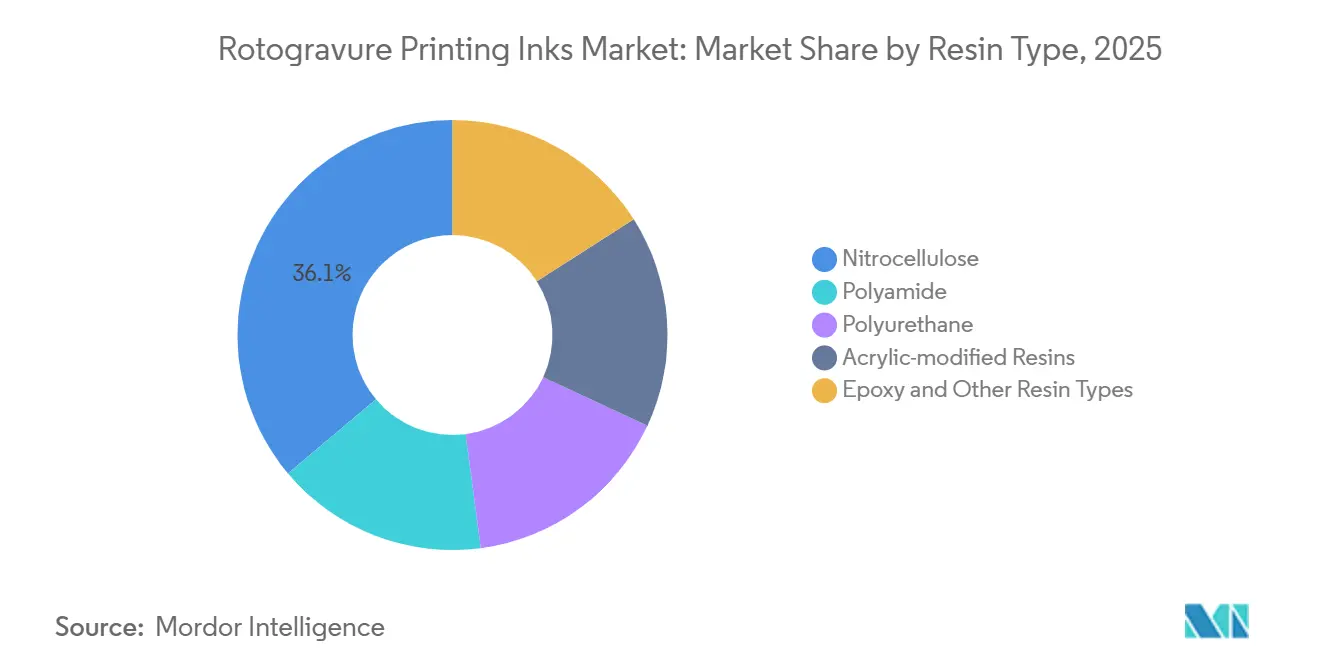

- Nach Harztyp dominierte Nitrozellulose im Jahr 2025 mit einem Marktanteil von 36,13 % am Markt für Rotogravure-Druckfarben, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

- Nach Technologie dominierten lösungsmittelbasierte Tiefdruckfarben im Jahr 2025 mit einem Marktanteil von 68,92 % am Markt für Rotogravure-Druckfarben, während EB/UV-härtbare Tiefdruckfarben bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen werden.

- Nach Anwendung dominierte flexible Verpackung im Jahr 2025 mit einem Marktanteil von 62,44 % am Markt für Rotogravure-Druckfarben, während Geschenkpapier und Dekorfolien bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

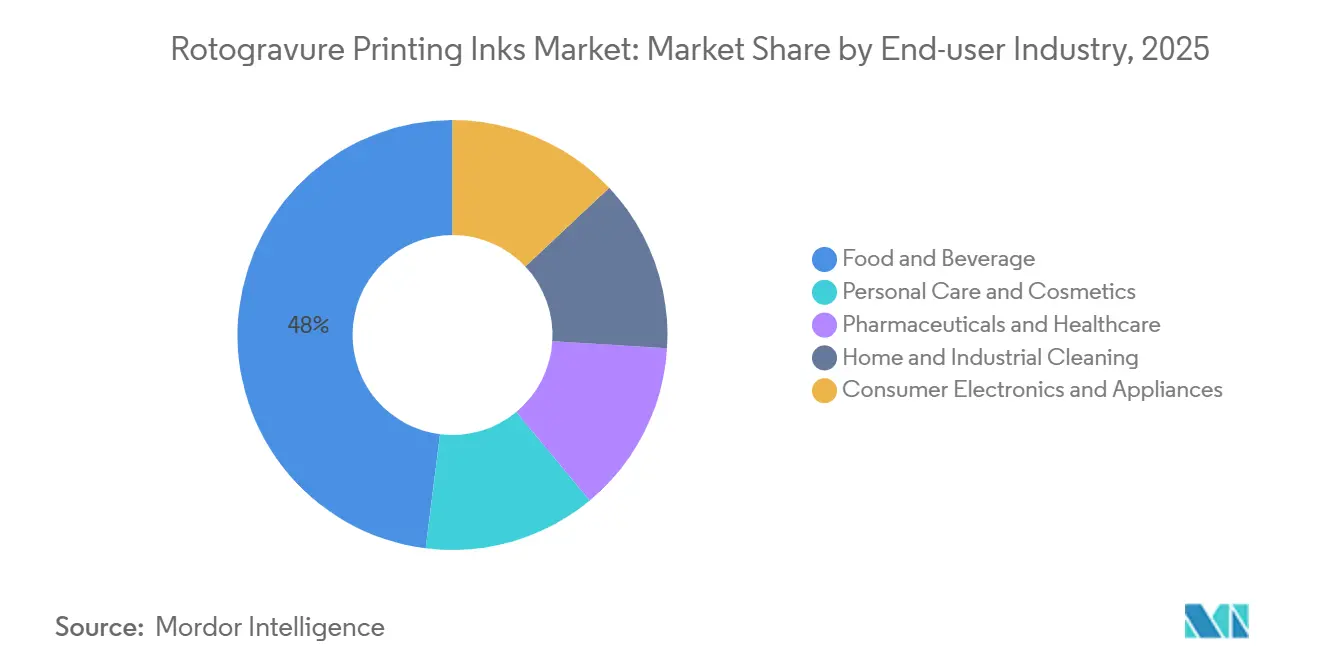

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke im Jahr 2025 mit einem Marktanteil von 48,02 % am Markt für Rotogravure-Druckfarben, während Pharmazeutika und Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

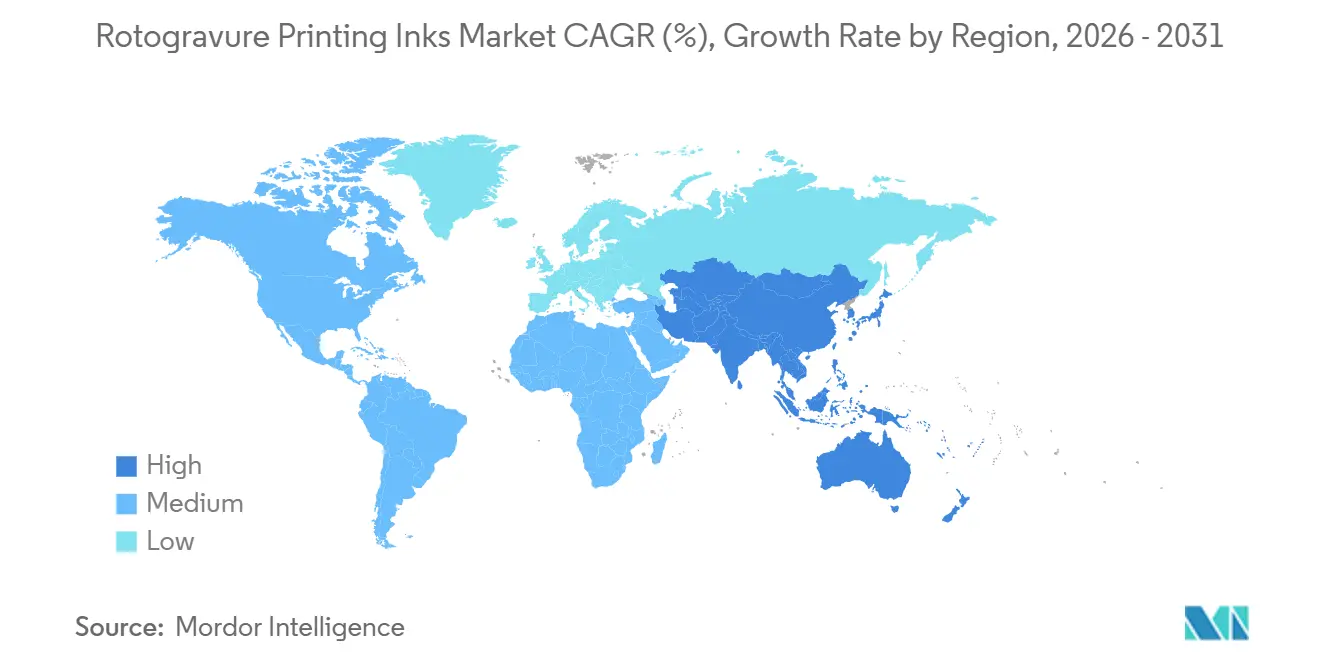

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 46,83 % am Markt für Rotogravure-Druckfarben und soll bis 2031 mit einer CAGR von 6,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rotogravure-Druckfarben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochgeschwindigkeitsdruck in der flexiblen Verpackung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Verpackungen für schnelldrehende Konsumgüter und Lebensmittel und Getränke in Schwellenmärkten | +1.4% | Kernregion Asien-Pazifik (Indien, China, ASEAN), Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Druck der Markeninhaber auf Premium-Grafiken auf recycelbaren Monomaterial-Folien | +0.9% | Europa und Nordamerika, frühe Einführung in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce mit Bedarf an langlebigen Drucken in großen Auflagen | +0.8% | Global, angeführt von Nordamerika und den E-Commerce-Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Polyurethandispersionen ermöglichen Tiefdruckfarben mit weniger als 5 % VOC | +0.6% | Europa (REACH-Konformität), Nordamerika (EPA), Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Eingebettete RFID/gedruckte Elektronik-Tiefdruckfarben für die Rückverfolgbarkeit in der Lieferkette | +0.4% | Pharmazeutika/Einzelhandel in Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochgeschwindigkeitsdruck in der flexiblen Verpackung

Konverter für flexible Verpackungen betreiben Zentralzylinder-Tiefdruckmaschinen jetzt mit anhaltenden Geschwindigkeiten von 400 m/min, eine Steigerung von 25 % gegenüber 2020, was die Vorlaufzeiten im Segment der schnelldrehenden Konsumgüter von zwei Wochen auf zweiundsiebzig Stunden reduziert. Die für solche Geschwindigkeiten erforderliche Viskositätsstabilität hat die Präferenzen hin zu polyurethan- und acrylmodifizierten Bindemitteln verschoben, die einem Lösungsmittelverlust beim Drucken widerstehen. Die Ausgaben für flexible Verpackungen in Asien-Pazifik erreichten 2026 90,12 Milliarden USD und sollen bis 2035 auf 124,77 Milliarden USD wachsen, angetrieben durch die sich urbanisierenden Bevölkerungen in Indien, Indonesien und Vietnam[1]Regierung von Indien, "Statistiken zum Einzelhandelswachstum 2025," india.gov.in. Toyo Inks Plan vom November 2025, sein Flüssigtintenwerk in Gujarat um das 1,5-Fache zu erweitern, spiegelt das Vertrauen der Lieferanten in die anhaltende Bedeutung des Hochdurchsatz-Tiefdrucks in der Region wider.

Wachstum der Verpackungen für schnelldrehende Konsumgüter und Lebensmittel und Getränke in Schwellenmärkten

Anwendungen im Bereich Lebensmittel und Getränke machten 2025 48,02 % des weltweiten Farbvolumens aus und sollen einen ähnlichen Anteil beibehalten, da der Pro-Kopf-Konsum von verpackten Lebensmitteln in Indien und Südostasien zunimmt. Allein in Indien eröffneten Supermarktketten im Jahr 2025 12.000 neue Filialen, von denen jede manipulationssichere, hochauflösende Grafiken benötigt. Der Tiefdruck bietet Kostenvorteile gegenüber dem Flexodruck bei Produktionsauflagen von mehr als 100.000 Drucken. Siegwerks Investition von 350 Crore INR im September 2025 konzentriert sich auf Metallic-Effekt-Lacke, die im Premium-Süßwarensegment einen Preisaufschlag von 15–20 % erzielen.

Druck der Markeninhaber auf Premium-Grafiken auf recycelbaren Monomaterial-Folien

Monomaterial-Polyethylen (PE)- und Polypropylen (PP)-Laminate machten 2025 18 % der flexiblen Verpackungssubstrate aus, angetrieben durch Gebühren für erweiterte Herstellerverantwortung (EPR) auf Mehrschichtfolien in Frankreich und Deutschland. Von Tiefdruckfarben wird nun verlangt, dass sie in alkalischen Waschtests eine Entfärbbarkeit von mindestens 85 % erreichen und dabei eine Acht-Farb-Wiedergabetreue aufrechterhalten. Sun Chemicals nitrozellulosefreie Farblinie, die diese Standards erfüllt, erhielt sechs Monate nach ihrer Markteinführung die CEFLEX-Zertifizierung. Teurere Polyurethan- und Acrylharze ersetzen Nitrozellulose und ermöglichen es Lieferanten, die Beschaffungsanforderungen von Unternehmen wie Unilever und Nestlé zu erfüllen, die eine RecyClass-Zertifizierung vorschreiben.

Expansion des E-Commerce mit Bedarf an langlebigen Drucken in großen Auflagen

Pakete durchlaufen sieben bis zehn mechanische Berührungspunkte im Online-Vertrieb, was die Einführung lösungsmittelbasierter Tiefdrucksysteme mit hoher Vernetzungsdichte fördert, um Kratzer auf Hochgeschwindigkeitssortierern zu widerstehen, die bis zu 50.000 Pakete pro Stunde verarbeiten. Sun Chemicals Einführung der SunPak PowerPace-Plattform im April 2025 ermöglicht es Konvertern, QR-Codes per Inkjet auf einer Tiefdruckbasis zu überlagern, ohne Oberflächenenergiekonflikte, was Massenanpassung bei gleichzeitiger Aufrechterhaltung der Durchsatzeffizienz ermöglicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC- und Gefahrstofflösungsmittelvorschriften | -0.7% | Europa (REACH, IED), Nordamerika (EPA NESHAP), Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise (Harze, Pigmente, Lösungsmittel) | -0.5% | Global, akut in Regionen, die von importiertem MEK/MIBK abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Schnelle Migration zu digitalem Inkjet für Kurzauflagen | -0.4% | Etikettensegmente in Nordamerika und Europa, begrenzte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Toxikologische Überprüfung von Fotoinitiatoren in UV/EB-Systemen | -0.3% | Europa (EFSA-Migrationsgrenzen), Nordamerika (FDA), frühe Signale in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und Gefahrstofflösungsmittelvorschriften

Die EU-Richtlinie über Industrieemissionen hat eine Obergrenze von 50 mg/m³ für neue Tiefdrucklinien festgelegt, während Anhang XVII der REACH-Verordnung den Benzophenongehalt in Fertigartikeln auf unter 0,6 mg/kg beschränkt. Ähnliche Vorschriften in den Vereinigten Staaten gemäß den EPA-Richtlinien drängen Konverter zu wasser- oder elektronenstrahlhärtbaren Chemikalien, sofern sie nicht 0,5–2 Millionen USD in Oxidationsmittel investieren. Flint Groups EcoVadis-Gold-zertifiziertes, nitrozellulosefreies Produktsortiment nahm 2025 an Ausschreibungen mit RecyClass-Vorabgenehmigung teil, was dem Unternehmen ermöglichte, auf Angebotsanfragen von Markeninhabern in vier Wochen zu reagieren, verglichen mit zwölf Wochen für regionale Wettbewerber.

Toxikologische Überprüfung von Fotoinitiatoren in UV/EB-Systemen

Im Jahr 2024 kennzeichnete die FDA 106 Fotoinitiatoren, darunter 36 vorrangige Substanzen, während die Europäische Behörde für Lebensmittelsicherheit (EFSA) eine tolerierbare tägliche Aufnahmemenge (TDI) von 0,03 mg/kg für Benzophenon festlegte. Migrationsstudien in Getreideverpackungen haben Werte gezeigt, die diese Grenzen überschreiten[2]Food and Drug Administration, "Bericht zur Gefahrenidentifizierung von Fotoinitiatoren 2024," fda.gov. Obwohl die Elektronenstrahlhärtung den Bedarf an Fotoinitiatoren eliminiert, kostet die Technologie 300.000–800.000 USD pro Einheit und reduziert den Durchsatz um 10–15 %. Infolgedessen bleibt die Einführung auf pharmazeutische Blisterverpackungen konzentriert, wo die migrationsfreie Härtung strenge regulatorische Anforderungen erfüllt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Nitrozellulose schwindet unter dem Druck der Recyclingfähigkeit

Nitrozellulose behielt 2025 einen Umsatzanteil von 36,13 %. Polyurethan, unterstützt durch biobasierte Qualitäten, soll bis 2031 mit einer CAGR von 5,89 % wachsen. Polyamid wird weiterhin für den Hochgeschwindigkeits-Publikationsdruck bevorzugt, obwohl das Wachstum in dieser Anwendung langsam bleibt. Acrylmodifizierte Systeme halten eine Nischennachfrage in Dekorlaminaten aufgrund ihrer UV-Beständigkeit aufrecht, während Epoxidharze für antimikrobielle Funktionsschichten entscheidend sind.

Es wird erwartet, dass eine CO₂-Bepreisung von mehr als 80 EUR pro Tonne den Kostenunterschied zwischen Rizinusöl-Polyolen und petrochemischen Alternativen bis 2029 eliminieren wird. Toyo Inks toluolfreies Werk in Neemrana unterstreicht die Bemühungen der Lieferanten, die Lösungsmittelexposition zu reduzieren und gleichzeitig die Haftung auf koronabehandelten Folien sicherzustellen.

Nach Technologie: Lösungsmittelbasierte Systeme weichen EB/UV-Plattformen

Lösungsmittelbasierte Tiefdruckfarben machten 2025 68,92 % der Nachfrage aus, angetrieben durch ihre Kompatibilität mit Druckgeschwindigkeiten von 400 m/min auf PE- und PP-Substraten. Wasserbasierte Farben gewinnen an Bedeutung, unterstützt durch DICs entfärbbare RePOS-Linie, die RecyClass-Waschtests bei 60 °C bestanden hat. EB/UV-härtbare Tiefdruckfarben sollen bis 2031 mit einer CAGR von 6,04 % wachsen, angetrieben durch Anforderungen an die Arzneimittelserialisierung.

Hybridarbeitsabläufe werden immer häufiger, wobei Konverter hochfeststoffhaltige Lösungsmittelfarben für opake Weiße verwenden und CMYK mit LED-UV-Farben überlagern, wie z. B. SunCure Advance ECO, das die Fotoinitiatormasse um 40 % reduziert. Hohe Investitionskosten bleiben jedoch eine Hürde für eine breitere Einführung der EB-Technologie und beschränken deren Einsatz auf margenstarke Anwendungen wie Blisterverpackungen und Kosmetika.

Nach Anwendung: Flexible Verpackung sichert Umsatz; Geschenkpapier führt das Wachstum an

Flexible Verpackungen trugen 2025 62,44 % des Tonnageanteils bei, unterstützt durch die Nachfrage nach Standbeuteln und Schlauchbeutelverpackungen, die Zehn-Farb-Grafiken erfordern. Etiketten und Umhüllungen halten einen Marktanteil im mittleren Zehnprozentbereich, stehen aber bei Artikelnummern unter 10.000 Metern im Wettbewerb mit dem Digitaldruck. Der Publikationsdruck bleibt in Asien bedeutend, stagniert aber anderswo. Geschenkpapier und Dekorfolien sollen bis 2031 mit einer CAGR von 5,67 % wachsen, angetrieben durch Luxusmarken, die holografische und taktile Effekte einsetzen.

Nachhaltigkeitsvorschriften verlangen, dass Farben auf Monomaterial-Folien eine alkalische Wasch-Entfärbbarkeit von mindestens 85 % erreichen, ein Standard, der von Sun Chemicals nitrozellulosefreiem System erfüllt wird, das die CEFLEX-Zulassung erhalten hat. Dekorlaminate profitieren von der Witterungsbeständigkeit acrylmodifizierter Harze und halten Betriebsmargen von 15–20 % aufrecht.

Nach Endverbraucherbranche: Pharmazeutika und Gesundheitswesen überholen Lebensmittel und Getränke

Die Lebensmittel- und Getränkeindustrie hielt 2025 einen Marktanteil von 48,02 % und soll stabil bleiben, da der Konsum verpackter Lebensmittel in Entwicklungsmärkten steigt. Pharmazeutika und Gesundheitswesen sollen bis 2031 mit der schnellsten CAGR von 6,18 % wachsen, angetrieben durch die EU-FMD- und US-DSCSA-Vorschriften, die maschinenlesbare Codes auf einzelnen Einheiten vorschreiben. Das Segment Körperpflege und Kosmetik hält einen Anteil im mittleren Zehnprozentbereich, mit Nachfrage nach metallischen und perlmuttartigen Farben, die Preisaufschläge von 20–30 % erzielen.

Gefälschte Arzneimittel, die laut WHO ein globales Problem von 432 Milliarden USD darstellen, treiben die Nachfrage nach tiefgedruckten RFID-Antennen für die Verfolgung auf Einheitenebene an. Toyo Inks aTIC-India-Zentrum, das im Februar 2026 eröffnet wurde, unterstreicht den Fokus auf migrationsarme Formulierungen für pharmazeutische Anwendungen.

Geografische Analyse

Asien-Pazifik absorbierte 2025 46,83 % der Nachfrage und soll bis 2031 mit einer CAGR von 6,37 % wachsen. Siegwerks Übernahme von Hi-Tech Inks im März 2026 erhöhte seinen Marktanteil in Indien auf über 20 % und kombinierte Expertise in Niedrigmigrationstechnologie mit lokaler Lösungsmittelproduktion. Während sich Chinas Wachstum verlangsamt, verlagert es sich hin zu Premium-Verpackungen für Schokolade, Kaffee und Kosmetika unter Verwendung von DICs RePOS-Farben. Japan und Südkorea zeigen langsames Wachstum, setzen aber weiterhin EB-Technologie für Blisterverpackungen ein. Es wird erwartet, dass die ASEAN-Nationen 2025 18.000 Supermärkte hinzufügen werden, was die Nachfrage nach Sachets und Beuteln antreibt.

In Nordamerika sehen sich US-amerikanische Konverter mit steigenden MEK-Preisen aufgrund von Zollreformen konfrontiert, aber die Abriebfestigkeitsanforderungen des E-Commerce halten die Nachfrage nach lösungsmittelbasierten Tiefdruckfarben aufrecht. Kanada und Mexiko profitieren von Nearshoring-Trends, wobei grenzüberschreitende Just-in-time-Lieferketten die Produktion von Automobilkabelsträngen unterstützen.

In Europa beschleunigen strenge IED-Vorschriften die Einführung von wasserbasierten und EB-Technologien. In Deutschland, Frankreich und dem Vereinigten Königreich, hauptsächlich in pharmazeutischen Blisterverpackungen und Premium-Lebensmittelverpackungen, ist eine RecyClass-Zertifizierung erforderlich. Russlands Markt schrumpft aufgrund von Versorgungsengpässen, während Polen und die Tschechische Republik als sekundäre Zentren für den Publikationsdruck entstehen.

Die Nachfrage in Südamerika wird durch brasilianische Kaffee-, Süßwaren- und Körperpflegeverpackungen angetrieben. Der Nahe Osten und Afrika sind noch Nischenmärkte, aber von der WHO unterstützte Serialisierungspilotprojekte für Antimalariamittel schaffen Nachfrage nach RFID-fähigen Tiefdruckhülsen, die von INVENTRA produziert werden.

Wettbewerbslandschaft

Die fünf größten Lieferanten, darunter Siegwerk, Flint Group, Sun Chemical, Hubergroup und SAKATA INX, kontrollierten 2025 den Großteil des Marktes für Rotogravure-Druckfarben und konkurrierten auf der Grundlage von geistigem Eigentum im Bereich Niedrigmigration, Integration der Zylindergraviertechnik und globaler Farbkonsistenz. DICs Verpackungssegment wuchs im Geschäftsjahr 2024 um 5,1 % im Jahresvergleich auf 569,8 Milliarden JPY (3,8 Milliarden USD), wobei das Betriebsergebnis nach den RePOS RecyClass- und CEFLEX-Zertifizierungen um 52,8 % stieg.

Siegwerks Übernahme von Hi-Tech Inks hat das Unternehmen zum größten Tiefdruckfarbenhersteller Indiens gemacht und kombiniert Metallic-Effekt-Technologie mit kostengünstigen Lösungsmittelprodukten. Sun Chemical führt bei der Reduzierung von Fotoinitiatoren durch seine SunCure Advance ECO-Linie, während Flint Group seinen EcoVadis-Gold-Status nutzt, um Premium-Lebensmittelverpackungsverträge zu sichern. Toyo Inks Werk in Neemrana demonstriert die großtechnische Lösungsmitteleliminierung und bietet einen Wettbewerbsvorteil unter den bevorstehenden indischen VOC-Vorschriften.

Innovationen konzentrieren sich auf funktionale Farben mit eingebetteten Sauerstoffbarrieren oder antimikrobiellen Eigenschaften, die die Laminierungskosten um 0,02–0,04 USD pro Quadratmeter senken. BASF und Humanchem liefern biobasierte Polyurethandispersionen, die es Konvertern ermöglichen, intern zu produzieren, und stellen traditionelle Farbformulierungsunternehmen vor Herausforderungen. Technische Dienstleistungen, wie GPIs Gravure-Lasergravur und APCs reduzierte Zylindervorlaufzeiten, differenzieren vorgelagerte Partner, die hybride Tiefdruck-Digital-Arbeitsabläufe unterstützen.

Marktführer für Rotogravure-Druckfarben

Flint Group

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

Sun Chemical

hubergroup Deutschland GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Siegwerk Druckfarben AG & Co. KGaA unterzeichnete eine endgültige Vereinbarung zur Übernahme von Hi-Tech Inks, einem führenden indischen Hersteller von Flexodruck- und Tiefdruckfarben. Die Übernahme stärkte Siegwerks Position auf dem schnell wachsenden indischen Markt für flexible Verpackungen.

- Juli 2025: The Chemours Company stellte eine neue Spezialqualität mit geringem Abrieb des Ti-Pure-Titandioxidpigments vor, die speziell zur Verbesserung der Formulierung und Leistung von Druckfarben entwickelt wurde. Diese neue Qualität des Ti-Pure-Pigments (TS-4657) wurde im Chloridverfahren hergestellt und ist für den Einsatz in wasser- und lösungsmittelbasierten Farben für Flexodruck-, Digital- und Tiefdruckanwendungen in Etiketten und Verpackungen konzipiert.

Berichtsumfang des globalen Marktes für Rotogravure-Druckfarben

Rotogravure-Druckfarbe ist eine spezialisierte Flüssigfarbe mit niedriger Viskosität, die für Hochgeschwindigkeitsdruckanwendungen entwickelt wurde. Sie bietet schnelle Trocknungszeiten und eine starke Haftung auf Substraten wie flexiblen Verpackungsfolien (BOPP, PET), Papier und Folie. Diese Farben sind für den industriellen Einsatz in erster Linie lösungsmittelbasiert, aber auch in wasserbasierten oder UV-härtbaren Formulierungen erhältlich. Sie werden häufig entwickelt, um eine hohe Farbstärke, Lebendigkeit und Wärmebeständigkeit zu liefern.

Der Markt für Rotogravure-Druckfarben ist nach Harztyp, Technologie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Nitrozellulose, Polyamid, Polyurethan, acrylmodifizierte Harze, Epoxid und andere Harztypen segmentiert. Nach Technologie ist der Markt in lösungsmittelbasierte Tiefdruckfarben, wasserbasierte Tiefdruckfarben und EB/UV-härtbare Tiefdruckfarben segmentiert. Nach Anwendung ist der Markt in flexible Verpackung, Etiketten und Umhüllungen, Publikationsdruck, Geschenkpapier und Dekorfolien sowie Dekorlaminate und Tapeten segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen, Haus- und Industriereinigung sowie Unterhaltungselektronik und Haushaltsgeräte segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Rotogravure-Druckfarben in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Nitrozellulose |

| Polyamid |

| Polyurethan |

| Acrylmodifizierte Harze |

| Epoxid und andere Harztypen |

| Lösungsmittelbasierte Tiefdruckfarben |

| Wasserbasierte Tiefdruckfarben |

| EB/UV-härtbare Tiefdruckfarben |

| Flexible Verpackung |

| Etiketten und Umhüllungen |

| Publikationsdruck |

| Geschenkpapier und Dekorfolien |

| Dekorlaminate und Tapeten |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Haus- und Industriereinigung |

| Unterhaltungselektronik und Haushaltsgeräte |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Nitrozellulose | |

| Polyamid | ||

| Polyurethan | ||

| Acrylmodifizierte Harze | ||

| Epoxid und andere Harztypen | ||

| Nach Technologie | Lösungsmittelbasierte Tiefdruckfarben | |

| Wasserbasierte Tiefdruckfarben | ||

| EB/UV-härtbare Tiefdruckfarben | ||

| Nach Anwendung | Flexible Verpackung | |

| Etiketten und Umhüllungen | ||

| Publikationsdruck | ||

| Geschenkpapier und Dekorfolien | ||

| Dekorlaminate und Tapeten | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | ||

| Pharmazeutika und Gesundheitswesen | ||

| Haus- und Industriereinigung | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rotogravure-Druckfarben?

Der Markt für Rotogravure-Druckfarben hat im Jahr 2026 einen Wert von 6,08 Milliarden USD und soll bis 2031 auf der Grundlage einer CAGR von 5,26 % einen Wert von 7,86 Milliarden USD erreichen.

Welche Anwendung erzielt 2025 den höchsten Umsatz?

Flexible Verpackung macht 2025 62,44 % des Verbrauchs aus und profitiert von Druckgeschwindigkeiten von 400 m/min und den Anforderungen an die Abriebfestigkeit im E-Commerce.

Welche Technologie wächst bis 2031 am schnellsten?

EB/UV-härtbare Tiefdruckfarben expandieren bis 2031 mit einer CAGR von 6,04 %, da sie Fotoinitiatoren eliminieren und Null-Migrations-Anforderungen erfüllen.

Warum ist Asien-Pazifik für Tiefdruck-Lieferanten so wichtig?

Asien-Pazifik hält 2025 46,83 % der Nachfrage und wächst bis 2031 mit einer CAGR von 6,37 %, da Indien, Indonesien und Vietnam Sachet- und Beutelformate im modernen Einzelhandel einführen.

Seite zuletzt aktualisiert am: