Marktgröße und Marktanteil für chemische Indikatortinten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 89.74 Millionen US-Dollar |

| Marktgröße (2031) | 131.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

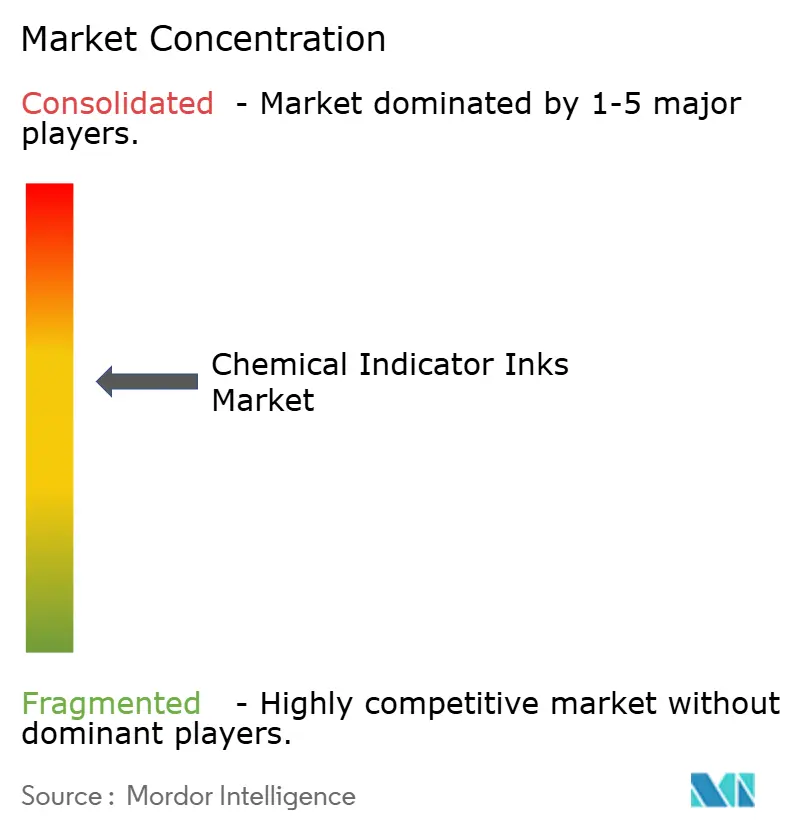

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemische Indikatortinten von Mordor Intelligence

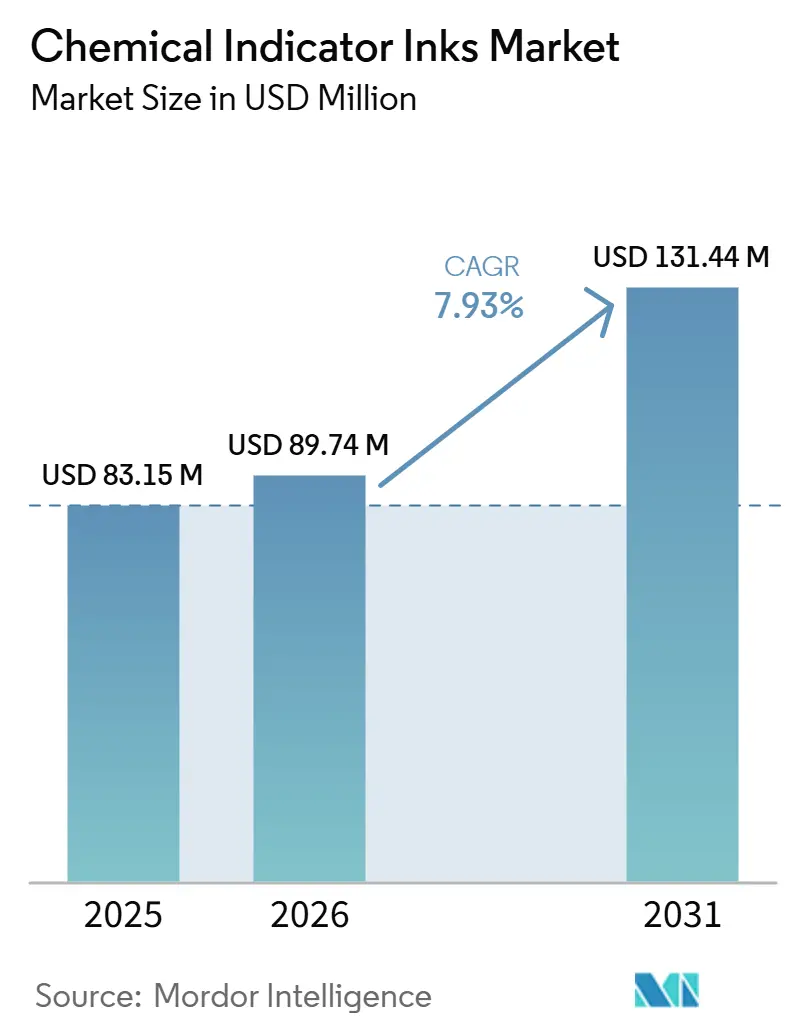

Die Marktgröße für chemische Indikatortinten wurde 2025 auf USD 83,15 Millionen geschätzt und soll von USD 89,74 Millionen im Jahr 2026 auf USD 131,44 Millionen bis 2031 wachsen, bei einer CAGR von 7,93 % während des Prognosezeitraums (2026–2031). Da globale Regulierungsbehörden die Validierungsvorschriften verschärfen, wechseln Krankenhäuser, Pharmahersteller und Auftragssterilisatoren von rein visuellen Prüfungen zu Mehrparameter-Chemikalienindikatoren. Wasserbasierte Formulierungen dominieren weiterhin die Produktionsmengen aufgrund ihrer Kompatibilität mit bestehenden Flexodruck-Linien und der Einhaltung der Grenzwerte für flüchtige organische Verbindungen (VOC). UV-härtbare Systeme gewinnen jedoch neue Kapazitäten, da Verarbeiter schnellere Aushärtezeiten und niedrigere Energiekosten anstreben. Die Nachfrage wird zusätzlich durch RFID-integrierte (Radiofrequenzidentifikation) Smart-Labels gestützt. Diese Labels kombinieren Farbwechselchemie mit Asset-Tracking-Tags und schaffen zusätzliche Umsatzmöglichkeiten für Tinten, die Speicherchips einbetten können, ohne die Sterilität zu beeinträchtigen. Gleichzeitig treiben Engpässe bei der Pigmentversorgung und Nachhaltigkeitsauflagen die Lieferanten dazu, langfristige Verträge mit konformen Pigmentherstellern abzuschließen, die Rückwärtsintegration zu stärken oder die Einführung kohlenstoffarmer Chemikalien zu beschleunigen. Dieser Ansatz hilft auch, den 12-prozentigen Kohlenstoffgrenzausgleichstarif der Europäischen Union auf nicht kohlenstoffarme Tinten zu vermeiden.

Wichtigste Erkenntnisse des Berichts

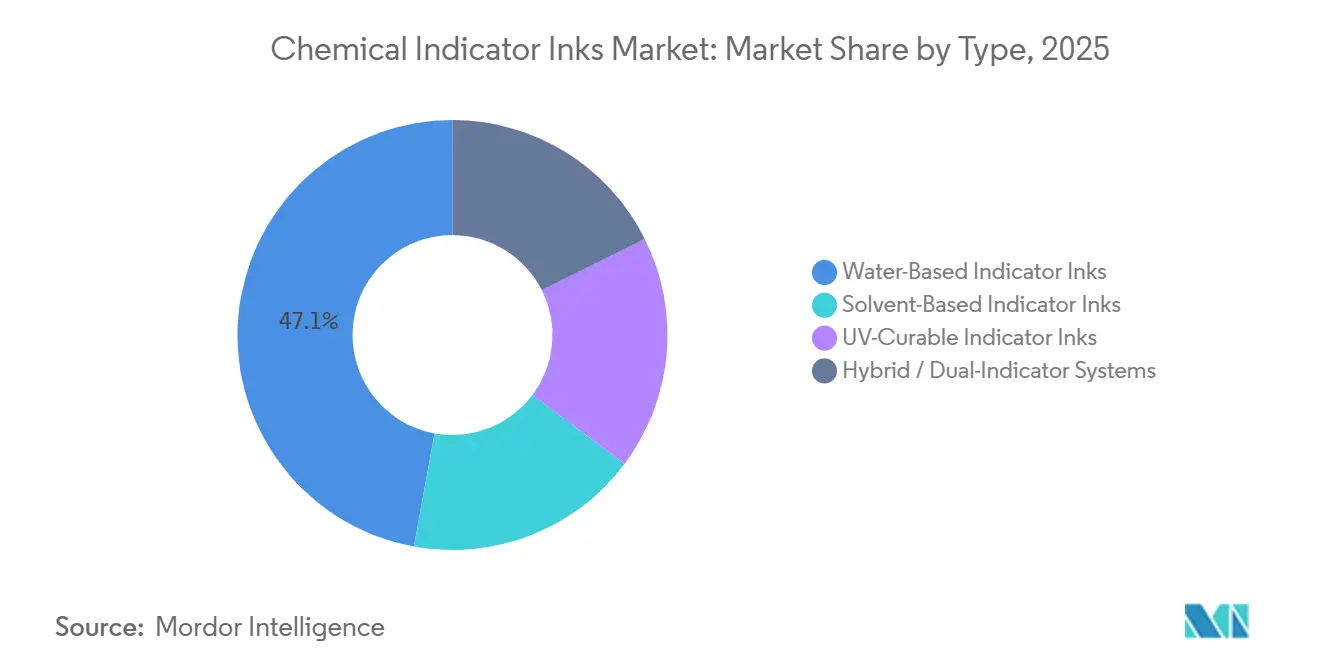

- Nach Typ hielten wasserbasierte Indikatortinten im Jahr 2025 einen Marktanteil von 47,12 % am Markt für chemische Indikatortinten, während UV-härtbare Indikatortinten bis 2031 mit einer CAGR von 8,36 % wachsen.

- Nach Prozesstyp führten Dampfsterilisationsindikatoren mit einem Umsatzanteil von 36,98 % im Jahr 2025; Plasma/H₂O₂-Gassterilisationsindikatoren sind das am schnellsten wachsende Segment mit einer CAGR von 8,14 % bis 2031.

- Nach Anwendung entfielen auf Verpackungsprodukte wie Beutel, Umhüllungen und Klebebänder 43,11 % der Marktgröße für chemische Indikatortinten im Jahr 2025, während Etiketten und Tags voraussichtlich mit einer CAGR von 8,78 % bis 2031 wachsen werden.

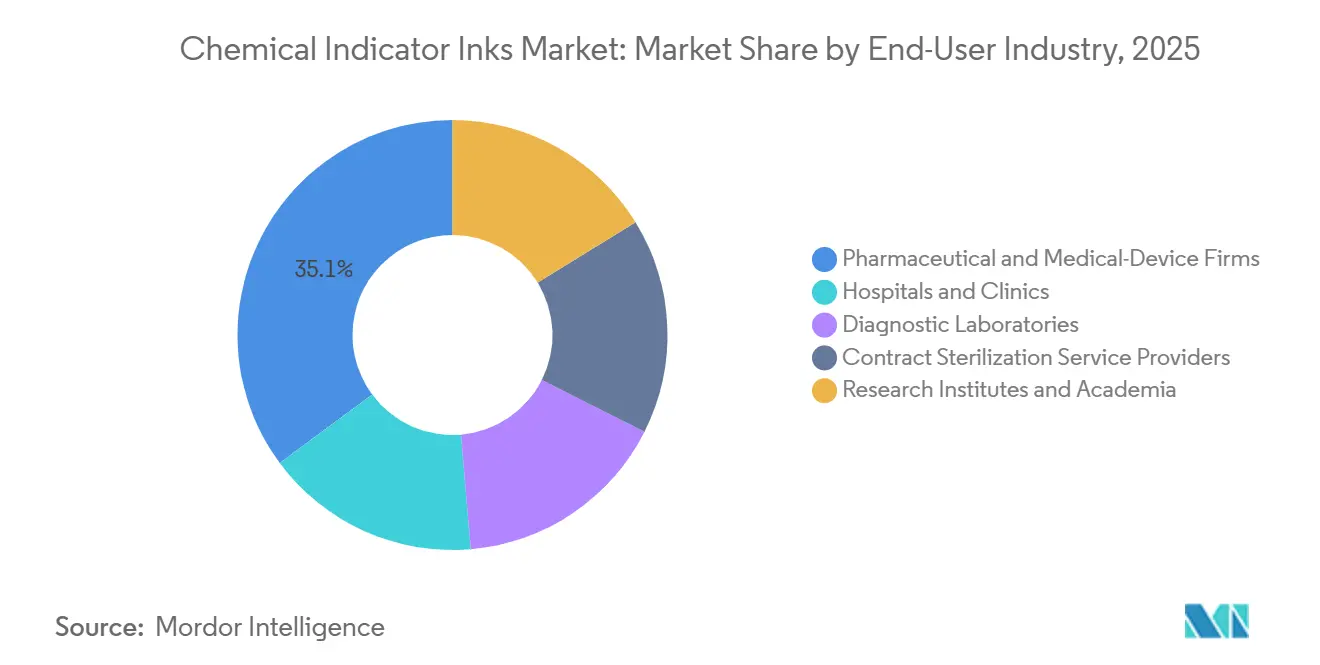

- Nach Endverbraucher entfielen auf Pharma- und Medizingeräteunternehmen 35,14 % des Umsatzanteils im Jahr 2025, und Auftragssterilisationsdienstleister weisen mit einer CAGR von 8,11 % bis 2031 das höchste prognostizierte Wachstum auf.

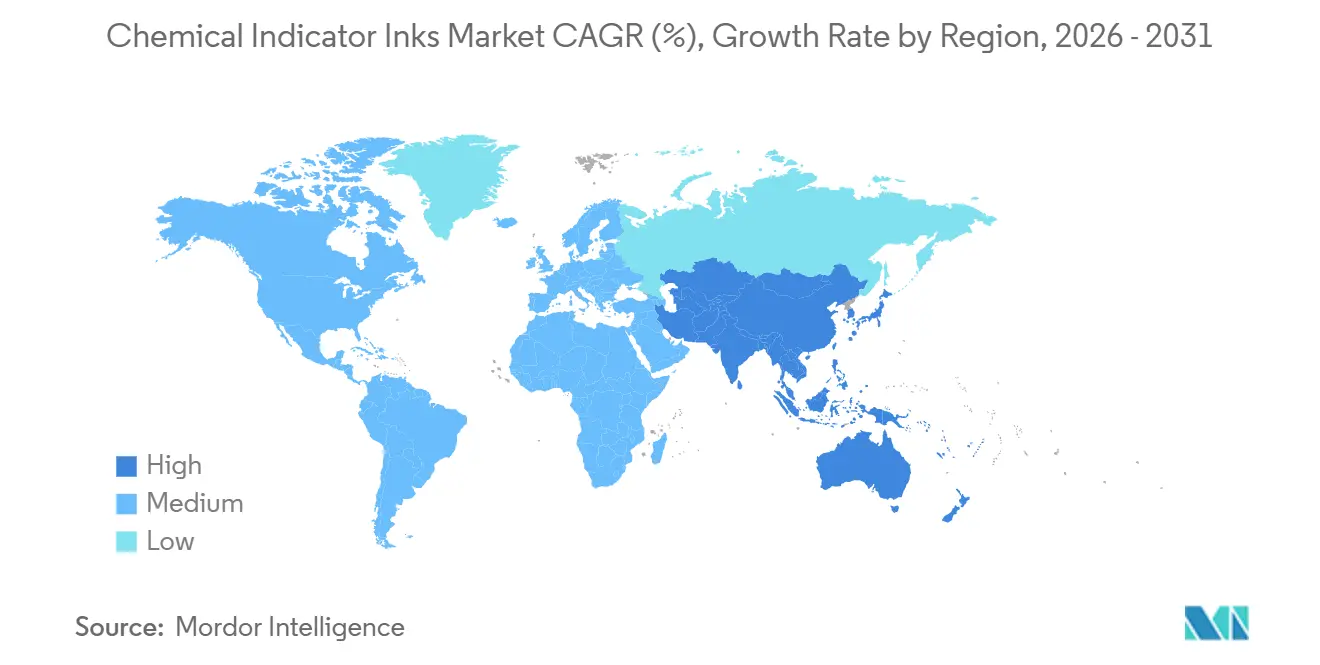

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 37,88 % im Jahr 2025; Asien-Pazifik wächst mit der schnellsten CAGR von 8,32 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chemische Indikatortinten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegenes Bewusstsein für Infektionskontrollvorschriften | +1.8% | Global, mit höchster Intensität in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Volumina chirurgischer und ambulanter Eingriffe | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Validierungsnormen in der Pharma- und Medizingeräteherstellung | +1.6% | Nordamerika, EU, Kernmärkte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| RFID-integrierte Smart-Indikatoren-Etiketten für das Asset-Tracking | +0.9% | Nordamerika und EU als frühe Anwender, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von On-Pack-Smart-Tinten für Biologika in der Kühlkette | +1.2% | Global, konzentriert in Pharmazentren (USA, EU, Indien, China) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegenes Bewusstsein für Infektionskontrollvorschriften

Regulierungsbehörden empfehlen nun den Einsatz von Mehrparameter-Typ-4-Indikatoren anstelle von Einparameter-Streifen, um eine Compliance-Lücke zu schließen. Im März 2025 verpflichtete die Anerkennung von ANSI/AAMI ST58:2024 durch die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) US-Krankenhäuser dazu, jeden Sterilisationszyklus mit einem rückverfolgbaren chemischen Indikator zu dokumentieren, der Zeit, Temperatur und Sterilisationsmittelkonzentration verifiziert[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Anerkannte Konsensstandards – Sterilisation und Aufbereitung”, FDA.gov . Aktualisierungen der Joint Commission vom Juli 2024 und Juli 2025 integrieren diese Anforderungen in Akkreditierungsprüfungen und machen Produktaktualisierungen erforderlich. Kanadas GUI-0074 und Europas EN 556-1:2024 harmonisieren die regionalen Vorschriften mit ISO 11140 und erweitern die Anzahl konformer Einrichtungen. Diese regulatorischen Änderungen treiben das Wachstum des Marktes für chemische Indikatortinten voran, indem sie fortschrittliche chromogene Systeme zu einer notwendigen Geschäftsinvestition machen.

Steigende Volumina chirurgischer und ambulanter Eingriffe

Ambulante und robotergestützte Operationen wachsen schneller als stationäre Eingriffe und treiben den Bedarf an Niedertemperatursterilisatoren, die nicht ausschließlich auf Dampfindikatoren angewiesen sein können. Im Jahr 2025 meldete Intuitive Surgical rund 3,15 Millionen da-Vinci-Eingriffe, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, mit Erwartungen eines zweistelligen Wachstums im Jahr 2026. Die US-amerikanischen Zentren für Medicare und Medicaid-Dienste (CMS) führten 573 neue ambulante Codes für 2026 ein und verteilten Sterilisationsarbeitslasten auf zahlreiche kleinere Zentren, denen häufig zentrale Sterilisationsabteilungen fehlen[2]Zentren für Medicare und Medicaid-Dienste, „Endgültige Regel des ambulanten prospektiven Zahlungssystems für das Kalenderjahr 2026”, cms.gov . Jeder neue Standort ist verpflichtet, validierte Indikatoren zu bevorraten, was eine konsistente Nachfrage bei Lieferanten sicherstellt und das Marktpotenzial für chemische Indikatortinten erhöht.

Strengere Validierungsnormen in der Pharma- und Medizingeräteherstellung

Im Januar 2024 verpflichtete die Behörde für Lebens- und Arzneimittel (FDA) 510(k)-Antragsteller dazu, ihre Prozesse mit ISO-11140-konformen Indikatoren zu validieren. Diese Anforderung schließt Legacy-Klasse-1-Streifen effektiv von neuen Einreichungen aus. Gleichzeitig investieren große Pharmaunternehmen erhebliche Beträge in neue Biologika- und Wirkstoff (API)-Anlagen. So plant Novartis von 2025 bis 2030 USD 23 Milliarden zu investieren, während AbbVie USD 380 Millionen für 2026 zugesagt hat. Beide Unternehmen gestalten ihre Einrichtungen rund um Mehrparameter-Chemikalienindikatoren, die in Chargenprotokolle integriert sind. Angesichts langer Bauzeiten sichern diese Investitionen eine anhaltende Nachfrage nach Verbrauchsmaterialien und treiben ein konsistentes Wachstum im Markt für chemische Indikatortinten.

RFID-integrierte Smart-Indikatoren-Etiketten für das Asset-Tracking

Die Integration von Radiofrequenzidentifikations (RFID)-Tags mit chromogenen Tinten verändert die Compliance-Dokumentation. Getinges Poladus 150 VH₂O₂-Sterilisator, ausgestattet mit einem RFID-Lesegerät, scannt Indikatoren-Etiketten, lädt Zyklendaten in die FleetView-Software hoch und identifiziert nicht spezifikationskonforme Chargen ohne manuelle Prüfungen. Xerafy und GA International haben autoklavenbeständige RFID-Tags eingeführt, die mehr als 600 Dampfzyklen standhalten. Dieser Fortschritt ermöglicht die Kombination wiederverwendbarer Tabletts mit Einweg-Farbwechselstreifen. Da die Tag-Preise auf unter USD 0,50 sinken, wird erwartet, dass Krankenhäuser in der Asien-Pazifik-Region diese Technologie übernehmen und das Wachstum im Markt für chemische Indikatortinten vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Marktbekanntheit in einkommensschwachen Regionen | -0.7% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit speziellen chromogenen Pigmenten | -1.1% | Global, akut in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf lösungsmittelbasierte Tintenträger | -0.9% | EU, Nordamerika, mit Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Marktbekanntheit in einkommensschwachen Regionen

Die Rate chirurgischer Wundinfektionen in Subsahara-Afrika beträgt 11,8 %, verglichen mit 1,9 % in Hocheinkommensländern. Viele medizinische Einrichtungen in diesen Regionen, die durch finanzielle Einschränkungen begrenzt sind, verlassen sich auf einfache Klasse-1-Streifen, die nur eine einzige Variable überwachen, anstatt Mehrparameter-Indikatoren zu verwenden. Geberprogramme finanzieren häufig Sterilisatoren, schließen jedoch Verbrauchsmaterialien aus, sodass Techniker ohne die notwendigen Werkzeuge zur Validierung von Sterilisationszyklen bleiben. Darüber hinaus fehlt einem erheblichen Teil des Personals eine formale Ausbildung in der Interpretation von Indikatoren, die der Internationalen Organisation für Normung (ISO) entsprechen. Ohne die Aufnahme der Finanzierung chemischer Indikatoren in die Beschaffungsrichtlinien multilateraler Agenturen wird die Einführung dieser Indikatoren voraussichtlich inkonsistent bleiben. Diese Inkonsistenz könnte das Wachstumspotenzial des Marktes für chemische Indikatortinten in diesen Regionen beeinträchtigen.

Volatile Versorgung mit speziellen chromogenen Pigmenten

Nach der Insolvenz von Heubach und der Übernahme durch Sudarshan Chemical im Oktober 2024 wurde die Pigmentversorgung eingeschränkt, wobei zwei große Produzenten zu einer Einheit konsolidiert wurden. Im Januar 2025 führte die Europäische Union (EU) Antidumpingzölle auf chinesisches Titandioxid ein, was die Inputkosten erhöhte. Gleichzeitig führt die laufende Überprüfung von Pigment Violett 29 durch die US-amerikanische Umweltschutzbehörde (U.S. EPA) zu regulatorischer Unsicherheit. Kleinere Tintenhersteller ohne langfristige Verträge sehen sich mit Kostensteigerungen und Lieferverzögerungen konfrontiert, was den Umsatz beeinträchtigt und die Eintrittsbarrieren im Markt für chemische Indikatortinten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wasserbasierte Formulierungen dominieren, UV-härtbare Systeme gewinnen durch Energieökonomie

Im Jahr 2025 machten wasserbasierte Formulierungen 47,12 % des Typsegments aus, was ihre Kompatibilität mit modernen Druckmaschinen und die Einhaltung der im 14. Fünfjahresplan Chinas festgelegten Grenzwerte für flüchtige organische Verbindungen (VOC) widerspiegelt. Da Krankenhäuser und Medizingeräteunternehmen ihre Einkäufe zunehmend an unternehmensweiten Netto-Null-Zielen ausrichten, wird erwartet, dass der Markt für wasserbasierte chemische Indikatortinten stetig wächst. Lieferanten wie Fujifilm mit seiner hybriden wasserbasierten AQUAFUZE-UV-Linie (Ultraviolett) und Sun Chemical mit seinem bioerneuerbaren SunCure Advance ECO verbessern die Leistung und reduzieren gleichzeitig den CO₂-Fußabdruck.

Unter den Typsegmenten wachsen UV-härtbare Systeme mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 8,36 %, dem schnellsten im Markt. Dieses Wachstum wird durch Sofortaushärtetechnologie angetrieben, die die Energiekosten um bis zu 60 % senkt und den Durchsatz für Auftragssterilisatoren mit hochvolumigen Etiketten erhöht. Die Branche verzeichnet eine zunehmende Einführung, wobei Unternehmen wie Mimaki REACH-konforme (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) ELH-Tinten und StarColor migrationsarme Flexodruck-Sets einführen, die beide im Pharmaverpackungsbereich an Bedeutung gewinnen. Darüber hinaus können Lieferanten, die in der Entwicklung von Dual-Indikator-Chemikalien versiert sind – die Sterilisationsnachweis mit Kühlketten-Zeit-Temperatur-Reaktion kombinieren – auf Premium-Marktsegmente zugreifen und das Wachstum des Marktes für chemische Indikatortinten unterstützen.

Nach Prozesstyp: Dampf hält installierte Basis, Plasma und VH₂O₂ gewinnen Innovationsausgaben

Im Jahr 2025 machten Dampfindikatoren 36,98 % des Prozesstyp-Umsatzes aus, was hauptsächlich durch den umfangreichen Einsatz von Krankenhausautoklaven weltweit bedingt ist. Der aktualisierte ANSI (Amerikanisches Nationales Normungsinstitut)/AAMI (Vereinigung zur Förderung der medizinischen Instrumentierung) ST58:2024-Standard erfordert interne Typ-4-Monitore, was zu erhöhten Ersatzverkäufen führt und den Marktanteil von Dampf stützt.

Plasma- und verdampftes Wasserstoffperoxid-Indikatoren sollen mit einer CAGR (zusammengesetzte jährliche Wachstumsrate) von 8,14 % wachsen. Dieses Wachstum ist auf Fortschritte in der Robotik, die Einführung wärmeempfindlicher Implantate und die FDA-Neueinstufung (Behörde für Lebens- und Arzneimittel) der Kategorie A im Jahr 2024 zurückzuführen, die Validierungsprozesse vereinfachte. Getinges Poladus-150-Paket und Mesa Labs' ExpoSure-Kits veranschaulichen Geräte-Verbrauchsmaterial-Ökosysteme, die darauf ausgelegt sind, Kunden durch proprietäre Tinten zu binden, und tragen zum Marktanteil für chemische Indikatortinten bei, den führende Technologieanbieter halten.

Nach Anwendung: Verpackung führt das Volumen an, Etiketten und Tags gewinnen die Smart-Indikator-Prämie

Im Jahr 2025 machten Verpackungsbeutel, Umhüllungen und Klebebänder 43,11 % des Anwendungsumsatzes aus. Hochvolumige Sterilbeutel verwendeten hauptsächlich kostengünstige wasserbasierte Tinten; der Wechsel des Substrats zu vollständig aus Kunststoff bestehenden Tyvek-Materialien erforderte jedoch eine Neuformulierung für Polyethylenoberflächen.

Etiketten und Tags wachsen trotz ihrer geringeren Tonnage mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 8,78 %. RFID-fähige (Radiofrequenzidentifikation) Smart-Labels kombinieren nun Farbwechselchemie mit elektronischer Serialisierung und erzielen höhere Marktpreise. Darüber hinaus wird erwartet, dass der Markt für chemische Indikatortinten im Zusammenhang mit Smart-Labels die Rohstoffverpackung übertrifft, da Anwender von Pilotversuchen zu unternehmensweiten Implementierungen übergehen.

Nach Endverbraucherbranche: Pharma- und Geräteunternehmen führen die Ausgaben an, Auftragssterilisatoren treiben das Volumenwachstum

Im Jahr 2025 entfielen auf Pharma- und Medizingerätehersteller 35,14 % des Umsatzanteils. Unternehmen wie Novartis, AbbVie und Novo Nordisk integrieren die Sterilisationsvalidierung durch ihre milliardenschweren Greenfield-Projekte in jede Abfülllinie und jeden Isolator und sichern so den Verbrauch von Mehrparameter-Indikatoren für die kommenden Jahre.

Auftragssterilisationsanbieter sollen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 8,11 % wachsen, was das schnellste Wachstum unter den Endverbrauchern darstellt. Der Outsourcing-Trend durch Originalgerätehersteller (OEM) hat die Indikatornachfrage erhöht und kommt Unternehmen wie STERIS und Sterigenics zugute. Diese Unternehmen legen validierte Tinten in Kundenvereinbarungen fest und schaffen eine konsistente Nachfrage für Lieferanten im Markt für chemische Indikatortinten.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,88 % des Umsatzes. Die Einführung von ANSI/AAMI ST58:2024 (Amerikanisches Nationales Normungsinstitut/Vereinigung zur Förderung der medizinischen Instrumentierung) durch Krankenhäuser in den Vereinigten Staaten sowie erhebliche Kapitalausgaben in der Pharmaindustrie stützten die Nachfrage. Darüber hinaus erweiterten die Zentren für Medicare & Medicaid-Dienste (CMS) die Erstattung für ambulante Eingriffe und vergrößerten so den Kundenstamm. RFID (Radiofrequenzidentifikation)-Versuche schreiten von Universitätskrankenhäusern zu großen integrierten Versorgungsnetzwerken (IDN) voran und stärken die Marktpräsenz chemischer Indikatortinten.

Europa folgt, angetrieben durch EU-MDR (Medizinprodukteverordnung der Europäischen Union)-Prüfungen, die Harmonisierung von EN 556:2024 und die Einführung eines 12-prozentigen Kohlenstoffgrenzausgleichstarifs, der wasserbasierte und UV (ultraviolette) Sets begünstigt. Steigende Pigmentkosten aufgrund von Zöllen auf Titandioxid (TiO₂) veranlassen Verarbeiter, langfristige Liefervereinbarungen oder Rückwärtsintegration anzustreben, was die Wettbewerbslandschaft neu gestaltet.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR (zusammengesetzten jährlichen Wachstumsrate) von 8,32 %. Indiens Plan, bis 2030 2 Millionen Krankenhausbetten hinzuzufügen, und Chinas Mandat zur 30-prozentigen Reduzierung flüchtiger organischer Verbindungen (VOC) treiben sowohl Volumenwachstum als auch Technologiewechsel voran. Private-Equity-Investitionen in asiatische Auftragsforschungs- und Herstellungsorganisationen (CDMO) und Krankenhäuser erhöhen die Nachfrage nach validierten Indikatoren weiter und beschleunigen die Marktexpansion für chemische Indikatortinten.

Wettbewerbslandschaft

Der Markt für chemische Indikatortinten ist mäßig konzentriert. Führende Lieferanten wie 3M, STERIS, Getinge AB, Crosstex International, Inc. und Terragene machen zusammen 55–60 % des globalen Umsatzes aus, was auf eine moderate Marktkonzentration hinweist. Getinges gebündelte Angebote aus Sterilisatoren und Verbrauchsmaterialien, das organische Umsatzwachstum von STERIS von 9,6 % im Geschäftsjahr (GJ) 2025 und Ecolabs USD 828 Millionen Beitrag aus seinem Gesundheitssegment spiegeln eine strategische Verlagerung vom Preiswettbewerb hin zu ökosystembasierten Ansätzen wider. Regionale Akteure, darunter Inkmaker SRL und NiGK Corporation, erzielen Erfolge durch maßgeschneiderte Farbtöne und effektive Navigation lokaler Vorschriften. Darüber hinaus gewinnen Unternehmen wie Xerafy, GA International und SEIKO Tags, die sich auf RFID (Radiofrequenzidentifikation)-integrierte Etiketten konzentrieren, sowie Fujifilm und Sun Chemical mit ihren UV-härtbaren biobasierten Chemikalien schrittweise Marktanteile von etablierten Akteuren, insbesondere in Regionen, in denen Nachhaltigkeitsauflagen eine schnellere Technologieeinführung vorantreiben. Größere Unternehmen, die vertikale Pigmentintegration und strategische Bevorratung nutzen, sind besser positioniert, um Versorgungsrisiken zu mindern – ein erheblicher Vorteil angesichts der anhaltenden Pigmentvolatilität, die kleinere Verarbeiter möglicherweise schwer bewältigen können.

Marktführer für chemische Indikatortinten

3M

Getinge AB

STERIS

Terragene

Crosstex International, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AbbVie plant, USD 380 Millionen zu investieren, um seine Produktionskapazität für Wirkstoffe (API) in North Chicago zu erweitern, wobei der Betrieb voraussichtlich 2029 aufgenommen wird. Diese Erweiterung entspricht der wachsenden Nachfrage nach Wirkstoffen, die kritische Komponenten bei der Herstellung von Arzneimitteln sind, einschließlich Anwendungen in chemischen Indikatortinten, die für die Sterilisationsüberwachung und andere Gesundheitsprozesse verwendet werden.

- April 2025: Novartis kündigte einen Plan über USD 23 Milliarden an, um von 2025 bis 2030 sieben Produktionsanlagen in den Vereinigten Staaten zu errichten. Die Initiative umfasst die Integration der Mehrparameter-Indikatorvalidierung, einer kritischen Komponente in chemischen Indikatortinten, in alle neuen Produktionslinien. Chemische Indikatortinten sind unerlässlich für die Überwachung von Sterilisationsprozessen und die Sicherstellung der Einhaltung strenger Qualitätsstandards in der Fertigung.

Globaler Berichtsumfang des Marktes für chemische Indikatortinten

Chemische Indikatortinten sind farbwechselnde Tinten, die eine visuelle Bestätigung der Exposition gegenüber Sterilisationsprozessen wie Dampf, Ethylenoxid (EtO) oder Bestrahlung liefern. Diese Tinten durchlaufen eine irreversible chemische Reaktion aufgrund von Hitze, Druck oder chemischer Exposition und wechseln die Farbe, um zu bestätigen, dass beispielsweise ein Medizinprodukt verarbeitet wurde.

Der Markt für chemische Indikatortinten ist nach Typ, Prozess, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in wasserbasierte Indikatortinten, lösungsmittelbasierte Indikatortinten, UV-härtbare Indikatortinten, hybride / Dual-Indikator-Systeme, wasserbasierte Indikatortinten, lösungsmittelbasierte Indikatortinten, UV-härtbare Indikatortinten und hybride/Dual-Indikator-Systeme segmentiert. Nach Prozess ist der Markt in Dampfsterilisationsindikatoren, Ethylenoxid (EO)-Sterilisationsindikatoren, Trockenhitze-Sterilisationsindikatoren, Plasma/H₂O₂-Gassterilisationsindikatoren, Strahlungs (Gamma/E-Strahl)-Indikatoren und Formaldehyd-Sterilisationsindikatoren segmentiert. Nach Anwendung ist der Markt in Verpackung (Beutel, Umhüllungen, Klebebänder), Etiketten und Tags sowie Teststreifen und Beutel segmentiert. Nach Endverbraucherbranche ist der Markt in Krankenhäuser und Kliniken, Pharma- und Medizingeräteunternehmen, Diagnostiklabore, Auftragssterilisationsdienstleister sowie Forschungsinstitute und Hochschulen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für chemische Indikatortinten in 15 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Werten (USD) angegeben.

| Wasserbasierte Indikatortinten |

| Lösungsmittelbasierte Indikatortinten |

| UV-härtbare Indikatortinten |

| Hybride / Dual-Indikator-Systeme |

| Dampfsterilisationsindikatoren |

| Ethylenoxid (EO)-Sterilisationsindikatoren |

| Trockenhitze-Sterilisationsindikatoren |

| Plasma / H₂O₂-Gassterilisationsindikatoren |

| Strahlungs (Gamma / E-Strahl)-Indikatoren |

| Formaldehyd-Sterilisationsindikatoren |

| Verpackung (Beutel, Umhüllungen, Klebebänder) |

| Etiketten und Tags |

| Teststreifen und Beutel |

| Krankenhäuser und Kliniken |

| Pharma- und Medizingeräteunternehmen |

| Diagnostiklabore |

| Auftragssterilisationsdienstleister |

| Forschungsinstitute und Hochschulen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Wasserbasierte Indikatortinten | |

| Lösungsmittelbasierte Indikatortinten | ||

| UV-härtbare Indikatortinten | ||

| Hybride / Dual-Indikator-Systeme | ||

| Nach Prozesstyp | Dampfsterilisationsindikatoren | |

| Ethylenoxid (EO)-Sterilisationsindikatoren | ||

| Trockenhitze-Sterilisationsindikatoren | ||

| Plasma / H₂O₂-Gassterilisationsindikatoren | ||

| Strahlungs (Gamma / E-Strahl)-Indikatoren | ||

| Formaldehyd-Sterilisationsindikatoren | ||

| Nach Anwendung | Verpackung (Beutel, Umhüllungen, Klebebänder) | |

| Etiketten und Tags | ||

| Teststreifen und Beutel | ||

| Nach Endverbraucherbranche | Krankenhäuser und Kliniken | |

| Pharma- und Medizingeräteunternehmen | ||

| Diagnostiklabore | ||

| Auftragssterilisationsdienstleister | ||

| Forschungsinstitute und Hochschulen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für chemische Indikatortinten?

Die Marktgröße für chemische Indikatortinten wurde 2025 auf USD 83,15 Millionen geschätzt und soll von USD 89,74 Millionen im Jahr 2026 auf USD 131,44 Millionen bis 2031 wachsen, bei einer CAGR von 7,93 % während des Prognosezeitraums (2026–2031).

Welcher Formulierungstyp gewinnt durch Nachhaltigkeitsauflagen den größten Marktanteil?

UV-härtbare Systeme expandieren mit einer CAGR von 8,36 %, da die Sofortaushärtung den Energieverbrauch senkt und VOC-Emissionen vermeidet, die durch neue EU- und China-Vorschriften ins Visier genommen werden.

Warum ziehen RFID-fähige Indikatoren-Etiketten Investitionen an?

Sie verbinden Sterilisationsverifizierung mit Asset-Tracking, automatisieren die Dokumentation und senken Arbeitskosten, was zu Premiumpreisen in Krankenhäusern und bei Auftragssterilisatoren führt.

Was begrenzt die Einführung fortschrittlicher Indikatoren in einkommensschwachen Regionen?

Budgetbeschränkungen, Ausbildungslücken und der Fokus von Gebern auf Geräte statt auf Verbrauchsmaterialien halten viele Einrichtungen von Einparameter-Streifen abhängig.

Seite zuletzt aktualisiert am: