Marktgröße und Marktanteil für Edge Computing im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.71 Milliarden US-Dollar |

| Marktgröße (2031) | 23.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

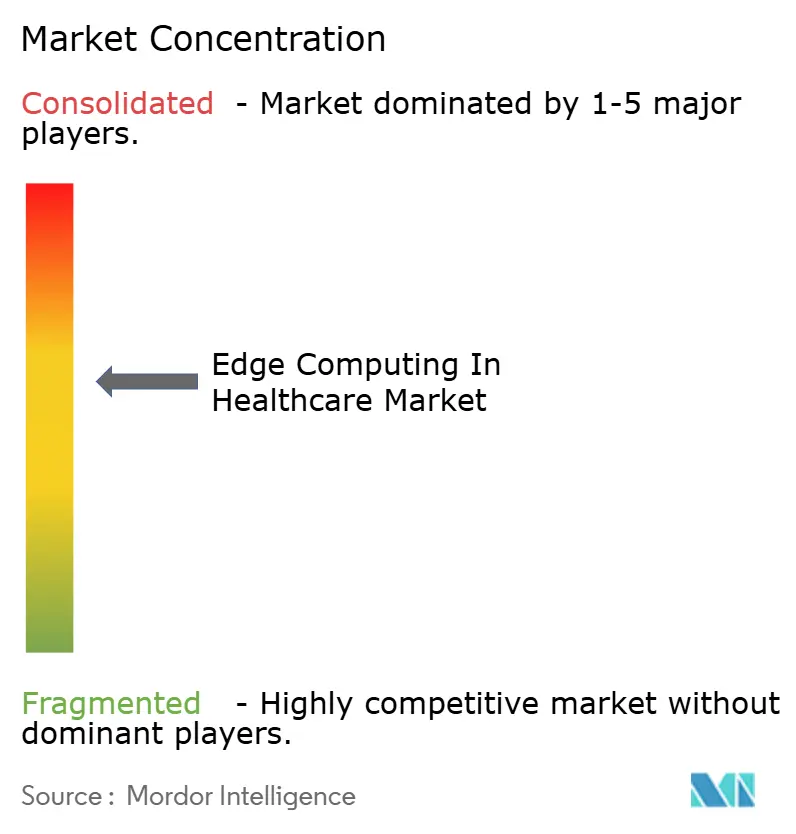

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edge Computing im Gesundheitswesen von Mordor Intelligence

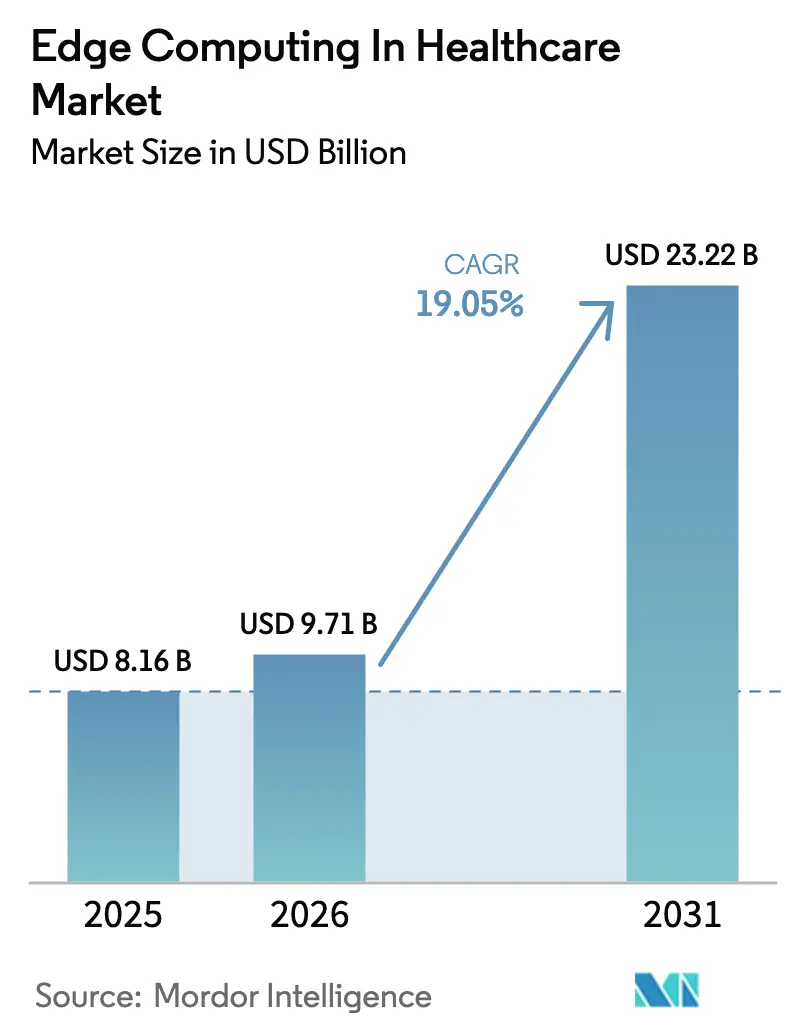

Die Marktgröße für Edge Computing im Gesundheitswesen wurde im Jahr 2025 auf 8,16 Milliarden USD geschätzt und soll von 9,71 Milliarden USD im Jahr 2026 auf 23,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,05 % während des Prognosezeitraums (2026–2031).

Diese Beschleunigung spiegelt den dringenden Bedarf von Krankenhäusern wider, lebenskritische Daten in Submillisekunden-Fenstern zu verarbeiten, die Ausbreitung von Erstattungsmodellen für die Krankenhausversorgung zu Hause sowie verschärfte Datenlokalisierungsvorschriften, die lokale Knoten begünstigen. Hardware-Erneuerungszyklen haben sich intensiviert, da Kliniker eine deterministische Leistung für KI-gestützte Bildanalyse fordern, während verwaltete Dienste bei Anbietern, denen edge-kompetentes Personal fehlt, an Bedeutung gewinnen. Die Wettbewerbsaktivität ist lebhaft: Hyperscaler erweitern ihre Clouds bis zum Versorgungspunkt, während medizinische Spezialisten zweckgebundene Geräte einführen. Die Konvergenz von 5G, föderiertem Lernen und datenschutzerhaltender Analytik schafft neue Anwendungsfälle, die die nächste Welle von Kapitalausgaben im Markt für Edge Computing im Gesundheitswesen verankern.

Wichtigste Erkenntnisse des Berichts

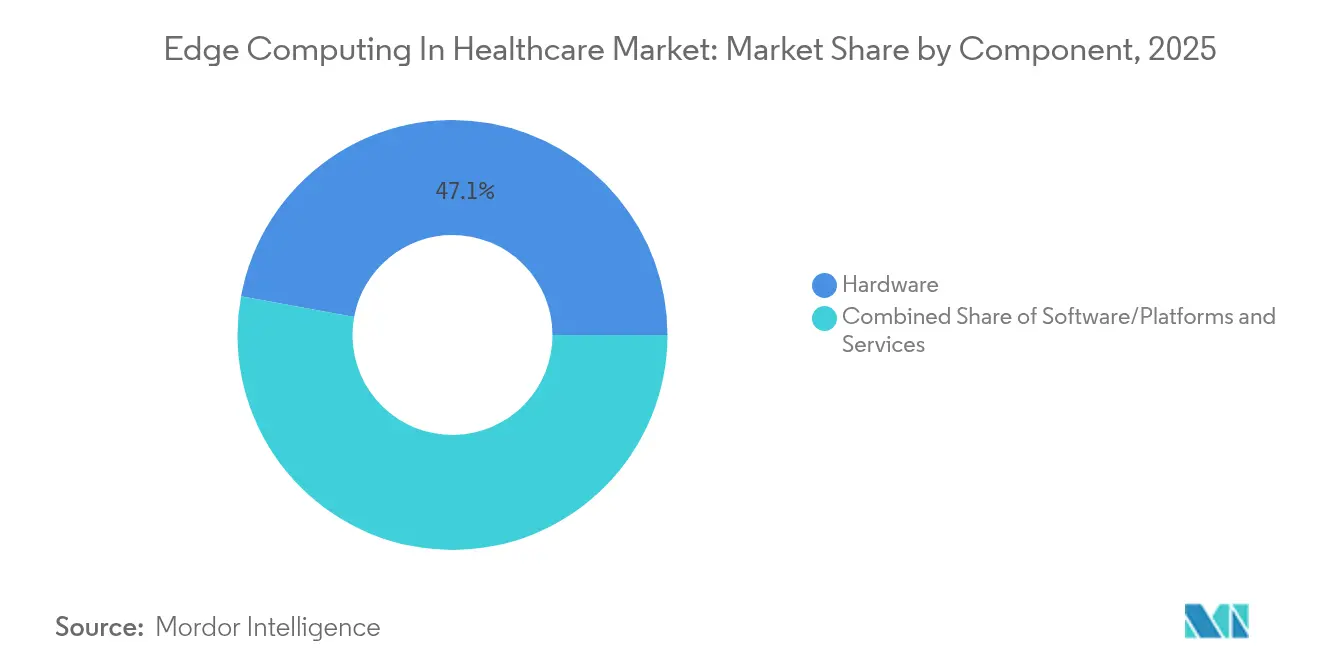

- Nach Komponente führte Hardware mit einem Anteil von 47,11 % am Markt für Edge Computing im Gesundheitswesen im Jahr 2025, und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 24,93 % wachsen – dem schnellsten Wachstum unter allen Komponenten.

- Nach Anwendung entfielen 35,65 % der Marktgröße für Edge Computing im Gesundheitswesen im Jahr 2025 auf Diagnostik und Überwachung, und Telemedizin sowie Fernpatientenüberwachung sollen zwischen 2026 und 2031 mit einer CAGR von 27,09 % wachsen.

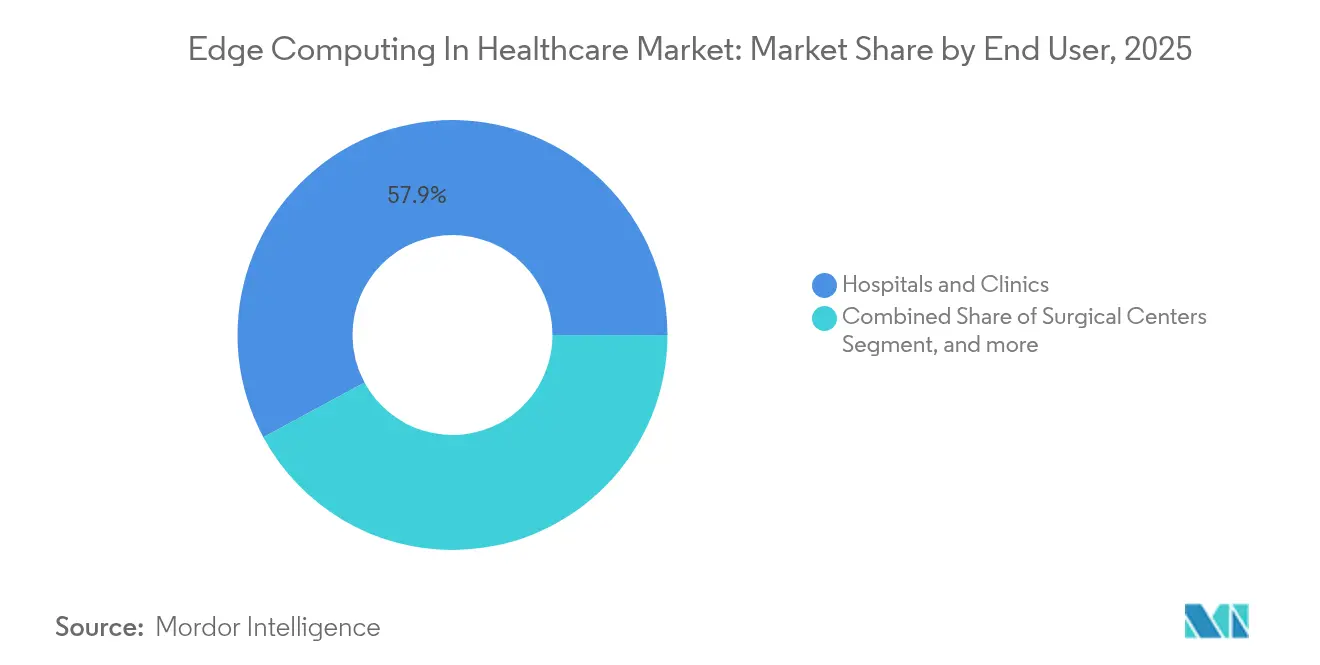

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 57,88 % an der Marktgröße für Edge Computing im Gesundheitswesen, und Langzeitpflege- sowie Heimversorgungsanbieter werden voraussichtlich bis 2031 eine CAGR von 23,45 % verzeichnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 42,65 % am Markt für Edge Computing im Gesundheitswesen, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 28,35 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Edge Computing im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von IoT-fähigen Medizingeräten | +3.2% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung von Gesundheitsworkflows | +2.8% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Entscheidungsunterstützung mit extrem niedriger Latenz | +4.1% | Global, konzentriert in fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Strengere Datenlokalisierungsvorschriften | +3.5% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erstattungsmodelle für die Krankenhausversorgung zu Hause | +2.9% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Edge-gestütztes föderiertes Lernen | +2.7% | Global, angeführt von forschungsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von IoT-fähigen Medizingeräten

Gesundheitssysteme stellen kompakte Server neben Betten, Intensivstationen und Bildgebungsräumen auf, um Ströme von Sensordaten zu verarbeiten, bei denen die Latenz einen Herzschlag nicht überschreiten darf. Kontinuierliche Glukosemonitore, intelligente Infusionspumpen und tragbare EKG-Pflaster betten jetzt Edge-KI-Chips ein, die Anomalien lokal erkennen und so sicherstellen, dass bei Netzwerkausfällen kein Paketverlust auftritt. Provinzielle Gesundheitsbehörden in Kanada verwenden kamerabasierte Schlafmonitore, die Echtzeit-Warnmeldungen für Langzeitpflegebewohner generieren und Pflegepersonal von manuellen Rundgängen entlasten.[1]Fraser Health, „Pilotprojekt zur digitalen Schlafüberwachung”, fraserhealth.ca Anbieter reagieren mit robusten lüfterlosen Servern, die Videoströme verarbeiten können, und beschleunigen damit den Markt für Edge Computing im Gesundheitswesen, da Beschaffungsteams ihre Geräteflotten aufrüsten.

Rasche Digitalisierung von Gesundheitsworkflows

Sprachgesteuertes Dokumentieren, Umgebungsüberwachung und Echtzeit-Bildgebungsanalyse sind alle auf deterministische Leistung angewiesen, die reine Cloud-Architekturen nicht garantieren können. Bettseitige Gateways, die mit Microsofts Tools für klinische Umgebungsintelligenz ausgestattet sind, reduzieren die Dokumentationszeit und steigern die Mitarbeiterzufriedenheit, was Krankenhäuser dazu veranlasst, mehr verteilte Knoten zu budgetieren. Chirurgische OEMs übernehmen NVIDIAs Holoscan-Kits, um Inferenzmodelle in Operationssälen auszuführen und WAN-Jitter zu vermeiden, der einen Roboterarm fehlausrichten könnte. Da Telekonsultationen zur Routine werden, synchronisieren Edge-Orchestrierungsplattformen Daten über Campusse und entfernte Kliniken hinweg und festigen damit die Grundlage für breitere Einsätze im Markt für Edge Computing im Gesundheitswesen.

Nachfrage nach Entscheidungsunterstützung mit extrem niedriger Latenz in der Intensivmedizin

Code-Blue-Ereignisse lassen keinen Spielraum für Cloud-Roundtrips. Notaufnahmen setzen KI-Modelle vor Ort ein, um Vitalwerte, Labordaten und Bilder in unter 10 ms zu aggregieren und so die diagnostische Genauigkeit in der ersten goldenen Stunde zu erhöhen. Telechirugie-Pilotprojekte, die Orlando mit Dubai verbanden, stützten sich auf 5G-fähige Edge-Knoten, um die Ende-zu-Ende-Latenz unter 50 ms zu halten, und validierten damit den kommerziellen Einsatz in großem Maßstab.[2]Ericsson, „5G-gestützter Meilenstein in der Fernchirurgie”, ericsson.com NVIDIA berichtet, dass die Feinabstimmung von Datenpfaden die Worst-Case-Latenz um weitere 30 % reduzieren kann, was den Wettbewerbsdruck im Markt für Edge Computing im Gesundheitswesen erhöht.

Strengere Datenlokalisierungsvorschriften fördern lokale Edge-Knoten

US-amerikanische Vorschriften vom April 2025 verbieten ausgehende Übertragungen biometrischer und gesundheitsbezogener Daten in bestimmte Länder und zwingen Anbieter dazu, die Verarbeitung innerhalb der nationalen Grenzen zu halten.[3]US-Justizministerium, „Verbot bestimmter Gesundheitsdatenübertragungen”, orrick.com Frankreichs aktualisierte Zertifizierung und neue Gesetze in Texas spiegeln diese Haltung wider und machen lokale Rechenkapazitäten für elektronische Gesundheitsakten nahezu obligatorisch. Deutsche Leitlinien verschärfen die Cloud-Bedingungen für Pharmaversuche und verankern die Nachfrage nach konformer Edge-Ausrüstung weiter. Anbieter, die manipulationssichere Protokollierung und automatisierte Standortbestätigung bündeln, verschaffen sich einen Vorteil, da CIOs die Beschaffung über Rechtsgebiete hinweg standardisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bereitstellungs- und Lebenszykluskosten | -2.1% | Global, mit Auswirkungen auf kleinere Anbieter | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datensicherheits- und Interoperabilitätsbedenken | -1.8% | Global, mit regionaler regulatorischer Komplexität | Mittelfristig (2–4 Jahre) |

| Mangel an edge-kompetentem klinischem IT-Personal | -1.5% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentiertes proprietäres Hardware-Ökosystem | -1.2% | Global, Anbieterzentren in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bereitstellungs- und Lebenszykluskosten der Edge-Infrastruktur

Vollständige Krankenhauseinführungen können 10 Millionen USD übersteigen, wenn Racks, gehärtete Gehäuse, PoE-Switches und OT-Protokolle zusammengerechnet werden. Integrationskosten steigen, da ältere PACS-, LIS- und EMR-Systeme benutzerdefinierte APIs erfordern. ROI-Studien zur Radiologie-KI zeigen jedoch eine Fünfjahresrendite von 451 %, die auf 791 % steigt, sobald die Zeitersparnisse von Radiologen monetarisiert werden. Anbieter bieten nun Abonnementpakete an, die Investitionsausgaben in Betriebsausgaben umwandeln und den Zugang für Gemeinschaftskrankenhäuser erweitern, die in den Markt für Edge Computing im Gesundheitswesen eintreten möchten.

Anhaltende Datensicherheits- und Interoperabilitätsbedenken

Eine Rekordzahl von Datenschutzverletzungen im Gesundheitswesen im Jahr 2024 hat die wachsende Angriffsfläche des Sektors offengelegt. Jedes neue IoT-Hautpflaster oder jede bettseitige Kamera ist ein potenzieller Eintrittspunkt. Zero-Trust-Mikrosegmentierung und SBOM-Inventare mindern das Risiko, erhöhen jedoch die Komplexität für unterbesetzte IT-Teams. Interoperabilitätshürden bestehen weiterhin, da isolierte Datenformate Echtzeit-Analysen behindern; semantische KI und FHIR-Gateways verbessern den Datenaustausch, erfordern jedoch eine strenge Governance. Bis das Vertrauen steigt, werden einige Anbieter groß angelegte Maßnahmen aufschieben und damit das unmittelbare Wachstum in Teilen des Marktes für Edge Computing im Gesundheitswesen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware bleibt der Ausgabenschwerpunkt

Das Hardware-Segment machte im Jahr 2025 47,11 % der Marktgröße für Edge Computing im Gesundheitswesen aus und unterstreicht damit den kapitalintensiven Charakter des verteilten Rechnens am Krankenbett. Rack-montierte GPU-Server, lüfterlose DIN-Schienen-Einheiten und sterilisierbare Smart-Displays dominieren die Beschaffungslisten, da Anbieter der deterministischen Verarbeitung für KI-Inferenz Priorität einräumen. Advantechs USM-500 mit NVIDIA RTX A6000-Beschleunigern ist ein anschauliches Beispiel und liefert PACS-Durchsatz auf kleinstem Raum. Intels Zusammenarbeit mit Azure zur Komprimierung medizinischer Bildverarbeitungs-Pipelines zeigt, wie Optimierungen auf Siliziumebene die Gesamtbetriebskosten senken und preissensible Käufer zu Mittelklasse-SKUs bewegen.

Dienstleistungen verzeichneten eine CAGR von 24,93 % und sind bereit, den Abstand zu schließen, da Krankenhäuser Orchestrierung, SLA-Überwachung und Patch-Compliance auslagern. Verwaltete Angebote von Namla setzen Zero-Touch-Agenten auf Tausenden von Gateways ein, reduzieren manuelle Updates und entlasten klinische Ingenieure für patientenorientierte Aufgaben. Software-Plattformen befinden sich zwischen beiden und koordinieren die Workload-Platzierung, um sicherzustellen, dass Inferenzmodelle innerhalb der Latenzbudgets bleiben, und festigen damit den gesamten adressierbaren Markt für Edge Computing im Gesundheitswesen.

Nach Anwendung: Telemedizin wächst stark, Diagnostik behält die Führung

Diagnostik und Überwachung erfassten im Jahr 2025 35,65 % des Marktanteils für Edge Computing im Gesundheitswesen, gestützt durch 950 von der FDA zugelassene KI/ML-Geräte, von denen 750 Radiologie-Workflows unterstützen. Siemens Healthineers' Ciartic Move C-Bogen nutzt eingebettete Edge-KI, um die Positionierungszeit zu halbieren und die Fluoroskopiedosis zu reduzieren, was die Nachfrage nach lokaler Rechenkapazität während der Chirurgie verdeutlicht.

Telemedizin und Fernpatientenüberwachung expandieren am schnellsten mit einer CAGR von 27,09 %, da Wearables rund um die Uhr Vitalwerte an Edge-Gateways übertragen, die prädiktive Warnmeldungen ohne Netzwerk-Roundtrips liefern. HealthSnaps KI-gestützte Fernpatientenüberwachungsplattform identifiziert Hypertonie-Verschlechterungen Tage früher als herkömmliche Methoden und demonstriert damit den klinischen Nutzen. Die Branche für Edge Computing im Gesundheitswesen sieht auch aufkommende Anwendungsfälle in vernetzten Krankenwagen, Trauma-Drohnen und intelligenten Notaufnahme-Triagekiosken, was die künftige Nachfrage ausweitet.

Nach Endnutzer: Akutversorgung dominiert, Heimversorgung beschleunigt sich

Krankenhäuser und Kliniken beherrschten im Jahr 2025 57,88 % der Marktgröße für Edge Computing im Gesundheitswesen, was ihre Infrastrukturbudgets und Hochakuität-Anwendungsfälle widerspiegelt. Microsofts Kooperationen mit bundesstaatenübergreifenden Systemen integrieren Umgebungs-KI in Untersuchungsräumen und erzielen greifbare Workflow-Gewinne. Lehrkrankenhäuser fungieren gleichzeitig als lebende Labore und erproben edge-fähige digitale Zwillinge zur Optimierung des Patientenflusses.

Langzeitpflege- und Heimversorgungseinrichtungen verfolgen bis 2031 eine CAGR von 23,45 %. Computer-Vision-Boxen wie Kepler Visions Night Nurse laufen lokal statt in der Cloud, wahren die Privatsphäre und reduzieren Fehlalarme um 99 %. Pflegeheimbetreiber spezifizieren Edge-Knoten in Neubauplänen, um sich gegen regulatorische Verschärfungen abzusichern, und erschließen damit einen weiteren Wachstumspol für den Markt für Edge Computing im Gesundheitswesen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,65 % des Marktanteils für Edge Computing im Gesundheitswesen dank früher Erstattung für Fernpatientenüberwachung, ausgereifter Cloud-Ökosysteme und einer aktiven MedTech-Fertigungsbasis. Die Vereinigten Staaten machen den Großteil der Ausgaben aus, da Anbieter Bildgebungsräume erneuern und hybride Clouds aufbauen, die geschützte Gesundheitsinformationen innerhalb der Krankenhausmauern halten. Kanadische Provinzen erproben provinzweite virtuelle Stationen und bringen Edge-Knoten in Gemeinschaftskliniken. Mexikos Upgrades im öffentlichen Gesundheitswesen, unterstützt durch föderale Mittel für die digitale Transformation, beginnen lokale Verarbeitung vorzuschreiben, um neuen Datenschutzgesetzen zu entsprechen.

Europas Wachstum ist unter der Datenschutz-Grundverordnung stetig, die lokale Bereitstellungen fördert. Frankreichs verschärfte Regeln für Gesundheitsdaten-Hosts, Deutschlands sektorspezifische Cloud-Leitlinien und Italiens laufende Einführung elektronischer Gesundheitsakten schaffen alle Anreize für die Knotenlokalisation. Der Wettbewerb unter Anbietern dreht sich um schlüsselfertige „Sovereign-Edge”-Pakete, die Hardware mit automatisierter Residenzbestätigung kombinieren – ein Modell, das den breiteren Markt für Edge Computing im Gesundheitswesen vorantreibt.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 28,35 % verzeichnen – die schnellste weltweit. Singapurs KI-Verify-Sandbox gibt Anbietern Spielraum, mit Diagnosemodellen zu experimentieren, während Japans Soft-Law-Ansatz das KI-gestützte Arzneimittelscreening beschleunigt. Das chinesische Festland hingegen setzt strenge Modellregistrierungen durch und treibt die Nachfrage nach inländischen Inferenz-Clustern voran, die seinen Gesundheitsdatenregeln entsprechen. ASEAN-Ministerien investieren in Krankheitsüberwachungsplattformen, die Analysen in der Region halten – eine Politik, die sich nahtlos mit Edge-Architekturen vereint. Zusammen verankern diese Dynamiken eine rasche regionale Akzeptanz und positionieren den asiatisch-pazifischen Raum als entscheidenden Beitragenden zur künftigen Expansion des Marktes für Edge Computing im Gesundheitswesen.

Wettbewerbslandschaft

Der Markt weist ein moderates Konzentrationsniveau auf. Hyperscaler Microsoft, AWS und Google Cloud erweitern Kubernetes-basierte Stacks auf Campus-Schränke und bündeln Beobachtbarkeit und KI-Beschleuniger. Sie nutzen bestehende EMR-Integrationen, um Unternehmensverträge zu gewinnen, müssen sich jedoch an chirurgische und bildgebende Umgebungen anpassen, die IEC-60601-zertifizierte Hardware erfordern. Intel, NVIDIA und AMD konkurrieren auf der Grundlage von Silizium-Roadmaps und umwerben OEMs mit Referenzdesigns, die für Gesundheitsinferenz optimiert sind.

Spezialisten wie Advantech konzentrieren sich auf medizinische Formfaktoren und integrieren HBM-bestückte GPUs für OR-Vision-Pipelines. Ihre Partnerschaft mit NVIDIA bietet IP-Schutz für klinische Modelle – ein Differenzierungsmerkmal, wenn CIOs Datenlecks befürchten. Namla, Edgeworx und ClearBlade konkurrieren in der Orchestrierung und versprechen eine einfache Software-Verteilung von der Cloud bis zur Station. Start-ups, die auf föderiertes Lernen und Zero-Trust-Asset-Management abzielen, adressieren die Schmerzpunkte der Käufer in Bezug auf Datenschutz und Cyberrisiken und erschließen sich Nischen im wachsenden Markt für Edge Computing im Gesundheitswesen.

Patentanmeldungen nehmen zu: Anträge zitieren deterministische Planung, PACS-Integration und homomorphe Verschlüsselung für EHR-Analysen. Fusionen und Übernahmen bleiben lebhaft; Hardware-Anbieter übernehmen Cybersicherheitsboutiquen, während Cloud-Konzerne Compliance-Spezialisten akquirieren. In diesem Umfeld genießen Anbieter, die Edge-Appliances, Orchestrierung und klinische Workflow-Apps unter einem einzigen Support-Dach kombinieren können, einen wachsenden Wettbewerbsvorteil.

Marktführer für Edge Computing im Gesundheitswesen

Cognizant

IBM

Microsoft

Dell Technologies

Advantech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Oracle Health, Cleveland Clinic und das emiratische Unternehmen G42 gaben eine strategische Zusammenarbeit bekannt, um eine KI-basierte Gesundheitsplattform zu entwickeln, die Oracles Cloud-Infrastruktur und KI-Datenplattform nutzt und darauf abzielt, klinische Datenanwendungen am Versorgungspunkt zu verbessern und landesweite Datenanalysen für bessere Patientenergebnisse zu ermöglichen.

- März 2025: Advantech stellte umfassende Edge-KI-Rechenlösungen vor, die von der Snapdragon X Elite-Plattform angetrieben werden und integrierte KI-Beschleunigung von bis zu 45 TOPS sowie robuste Konnektivität über 5G und Wi-Fi 7 bieten, speziell für anspruchsvolle Gesundheitsanwendungen wie Computer Vision und generative KI konzipiert.

- Juli 2024: Cognizant gab die Einführung von Cognizant Neuro Edge bekannt, einer Plattform, die Unternehmen branchenübergreifend in die Lage versetzen soll, künstliche Intelligenz und generative KI am Edge zu nutzen. Diese Lösung ermöglicht Echtzeit-Datenverarbeitung, verbesserten Datenschutz, reduzierte Bandbreitenkosten und erhöhte betriebliche Resilienz, damit Gesundheitsorganisationen die Leistungsfähigkeit der Edge-Technologie nutzen und das Unternehmen voranbringen können.

- März 2024: Johnson & Johnson MedTech gab eine Zusammenarbeit mit NVIDIA bekannt, um künstliche Intelligenz (KI) zu beschleunigen und zu skalieren, um den Zugang zu Echtzeit-Analysen und chirurgischer Entscheidungsfindung zu verbessern. Johnson and Johnson MedTech wird die NVIDIA IGX Edge-Computing-Plattform und die NVIDIA Holoscan Edge-KI-Plattform nutzen, um eine Infrastruktur für den Einsatz KI-gestützter Softwareanwendungen im Operationssaal zu schaffen.

Globaler Berichtsumfang des Marktes für Edge Computing im Gesundheitswesen

Gemäß dem Umfang des Berichts bezieht sich Edge Computing im Gesundheitsmarkt auf die Verlagerung von Verarbeitungskapazitäten und Datenverarbeitungssystemen näher an medizinische Datenquellen, um medizinische Daten effizienter zu analysieren und Patientenergebnisse zu verbessern.

Der Markt für Edge Computing im Gesundheitswesen ist nach Komponenten, Anwendungen, Endnutzern und Geografie segmentiert. Nach Komponente ist der Markt in Software, Hardware und Dienstleistungen unterteilt. Nach Anwendung ist der Markt in Diagnostik und Überwachung, Telemedizin und Fernpatientenüberwachung, robotergestützte KI-Chirurgie und Krankenwagen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, chirurgische Zentren und andere Endnutzer (Diagnosezentren, Langzeitpflegezentren und andere Endnutzer) unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Hardware |

| Software/Plattformen |

| Dienstleistungen |

| Diagnostik & Überwachung |

| Telemedizin & Fernpatientenüberwachung |

| Roboter- & KI-gestützte Chirurgie |

| Vernetzte Krankenwagen & Notfalldienste |

| Krankenhäuser & Kliniken |

| Chirurgische Zentren |

| Diagnose- & Bildgebungszentren |

| Langzeitpflege- & Heimversorgungsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software/Plattformen | ||

| Dienstleistungen | ||

| Nach Anwendung | Diagnostik & Überwachung | |

| Telemedizin & Fernpatientenüberwachung | ||

| Roboter- & KI-gestützte Chirurgie | ||

| Vernetzte Krankenwagen & Notfalldienste | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Chirurgische Zentren | ||

| Diagnose- & Bildgebungszentren | ||

| Langzeitpflege- & Heimversorgungsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Akzeptanz von Edge Computing in Krankenhäusern und Kliniken voran?

Krankenhäuser benötigen Submillisekunden-Verarbeitung für KI-Bildgebung, Intensivüberwachung und Fernchirurgie; lokale Edge-Knoten eliminieren Cloud-Latenz und erfüllen gleichzeitig strengere Datenlokalisierungsgesetze.

Wie groß ist der Markt für Edge Computing im Gesundheitswesen heute?

Die Marktgröße für Edge Computing im Gesundheitswesen erreichte im Jahr 2026 9,71 Milliarden USD und soll bis 2031 23,22 Milliarden USD erreichen.

Welcher Anwendungsbereich wächst am schnellsten?

Telemedizin und Fernpatientenüberwachung führen das Wachstum mit einer prognostizierten CAGR von 27,09 % an, da Programme zur Krankenhausversorgung zu Hause die Erstattung ausweiten und tragbare Sensoren sich verbreiten.

Warum übertreffen Dienstleistungen die Hardware beim künftigen Wachstum?

Verwaltete Dienste erleichtern Bereitstellung, Cybersicherheit und Lebenszykluswartung für Anbieter, denen edge-kompetentes IT-Personal fehlt, und treiben das Dienstleistungssegment bis 2031 auf eine CAGR von 24,93 %.

Was sind die Haupthindernisse für eine breitere Bereitstellung?

Hohe Kapitalkosten, Cybersicherheitsrisiken, Interoperabilitätslücken und ein Mangel an edge-kompetentem klinischem IT-Personal verlangsamen die Akzeptanz, insbesondere bei kleineren Anbietern.

Welche Region wird voraussichtlich die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 28,35 % verzeichnen, angetrieben durch vielfältige KI-Vorschriften, hohe Digitalisierungsinvestitionen und eine steigende Nachfrage nach vernetzten Versorgungslösungen.

Seite zuletzt aktualisiert am: