Marktgröße und Marktanteil für digitale Fitness-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

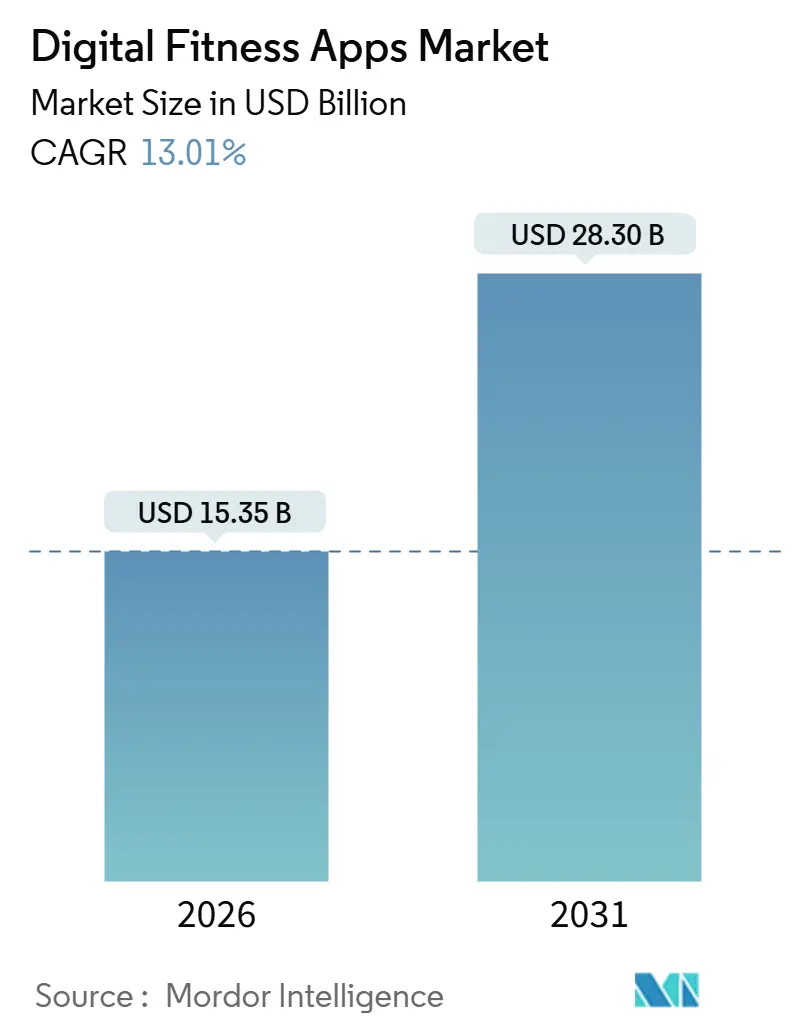

| Marktgröße (2026) | 15.35 Milliarden US-Dollar |

| Marktgröße (2031) | 28.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.01% CAGR |

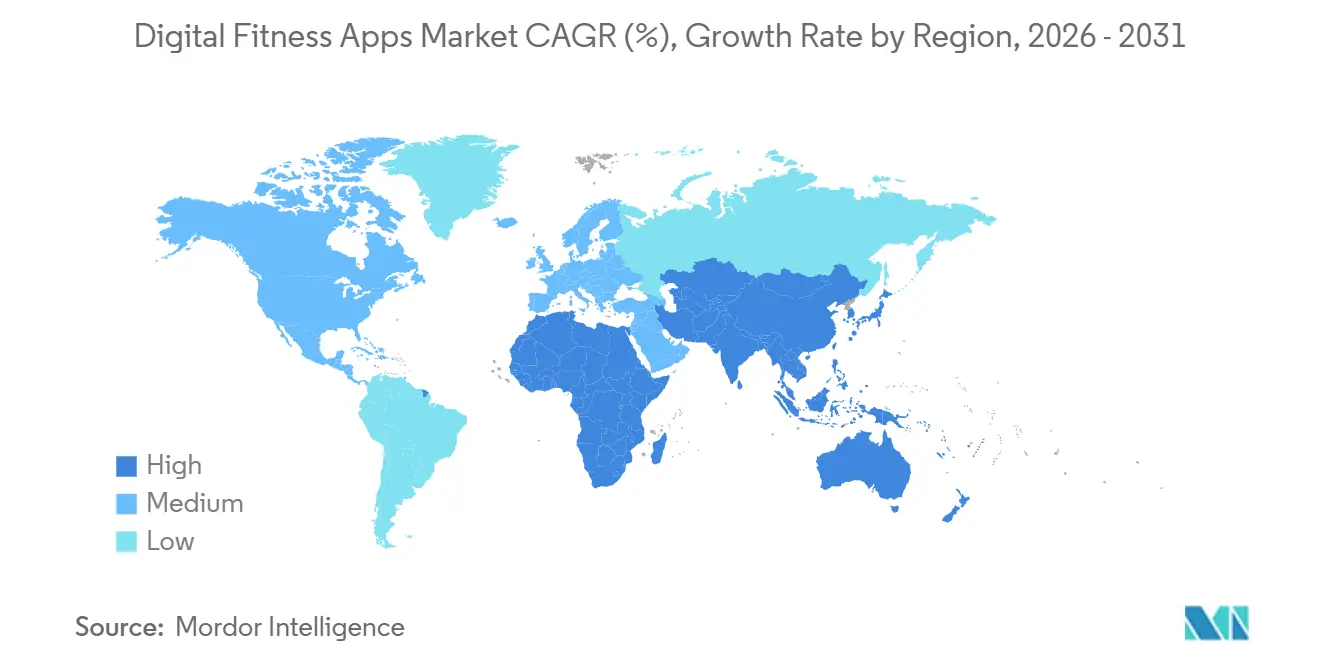

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

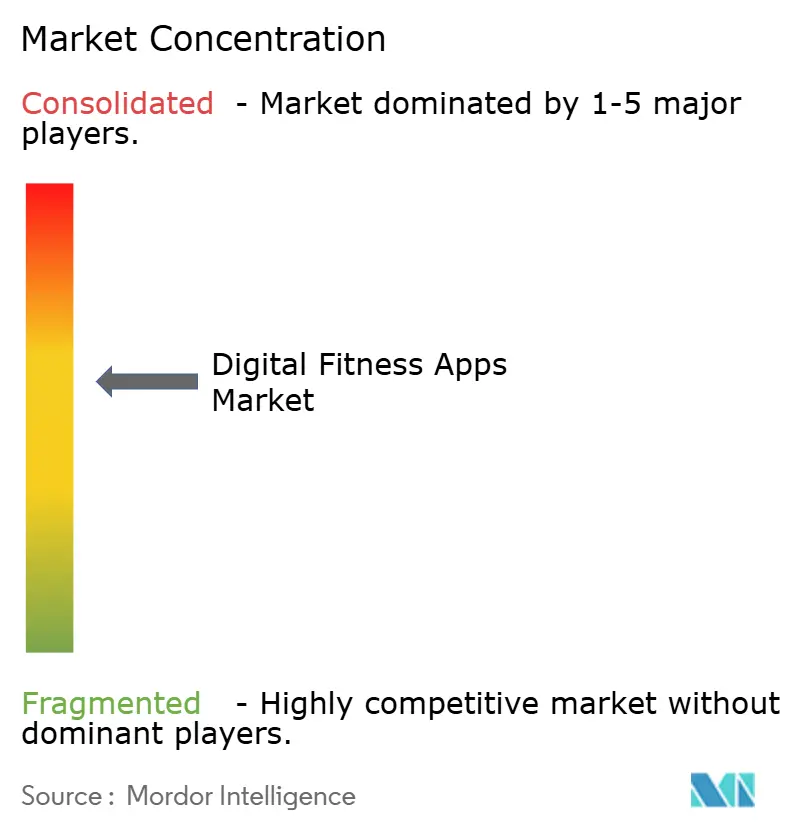

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Fitness-Apps von Mordor Intelligence

Die Marktgröße für digitale Fitness-Apps beläuft sich im Jahr 2026 auf USD 15,35 Milliarden und wird voraussichtlich bis 2031 USD 28,30 Milliarden erreichen, was einer CAGR von 13,01 % über den Prognosezeitraum entspricht. Die anhaltende Ausrichtung auf GLP-1-Gewichtsabnahmetherapien, rasche Fortschritte beim geräteseitigen KI-Sprach-Coaching und die stetige Ausweitung arbeitgeberfinanzierter Gesundheitsleistungen positionieren digitale Apps neu – von optionalen Lifestyle-Ergänzungen zu zentralen Werkzeugen der Präventivgesundheit. Gerätehersteller, die FDA-zugelassene Sensoren in Uhren, Ringe und Bänder einbetten, vertiefen Datenpipelines, die generative KI-Modelle speisen, verbessern die Echtzeit-Personalisierung und erhöhen die Wechselkosten. Parallel dazu übernehmen Versicherungsunternehmen und selbstversicherte Arbeitgeber die Finanzierung von Premium-Abonnements, schützen Entwickler vor volatiler Kundenfluktuation und verschärfen gleichzeitig die Anforderungen an die klinische Validierung. Verschärfte Datenschutzkontrolle und steigende Akquisitionskosten bremsen die Dynamik, doch eine anhaltende Hardware-Durchdringung und die Konvergenz von Medikamenten und Software halten den Markt für digitale Fitness-Apps auf einem Verdoppelungskurs bis 2031.

Wichtigste Erkenntnisse des Berichts

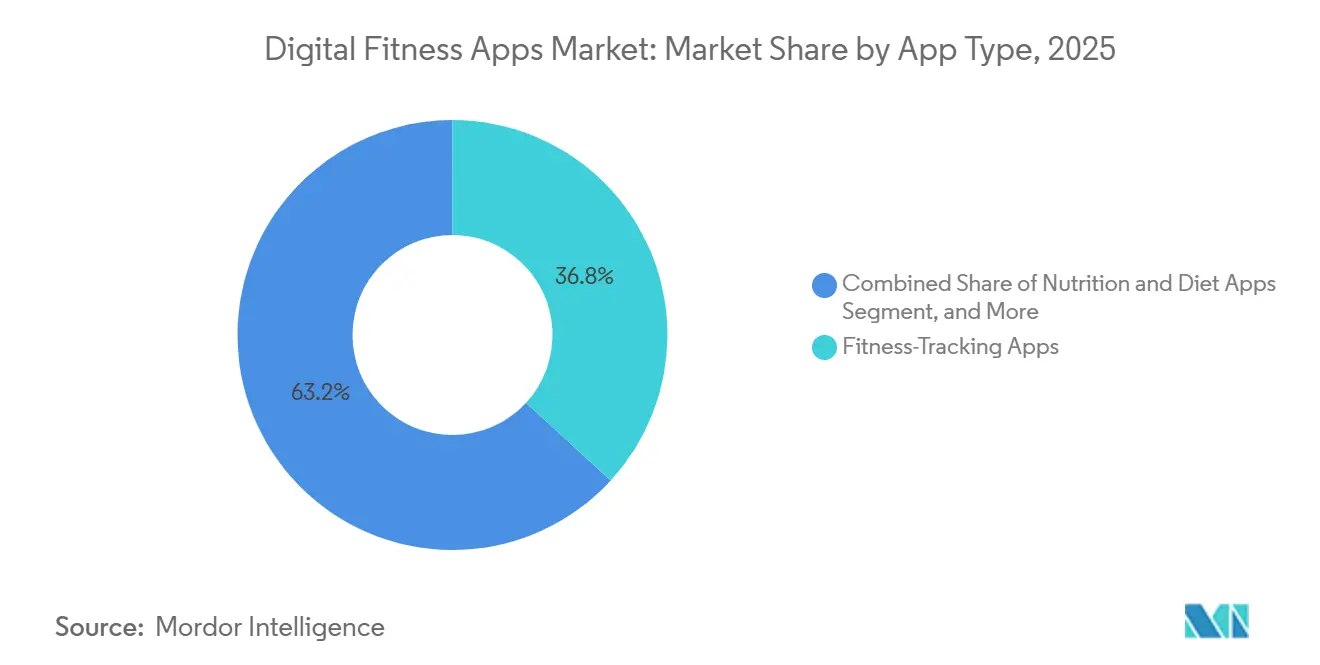

- Nach App-Typ führten Fitness-Tracking-Anwendungen im Jahr 2025 mit einem Umsatzanteil von 36,83 %, während Angebote für Fruchtbarkeit und Verhütung mit einer CAGR von 13,88 % bis 2031 wachsen.

- Nach Plattform dominierte iOS im Jahr 2025 mit 55,73 % des Marktanteils, während native Titel für Wearable-Betriebssysteme bis 2031 mit einer CAGR von 14,67 % zulegen.

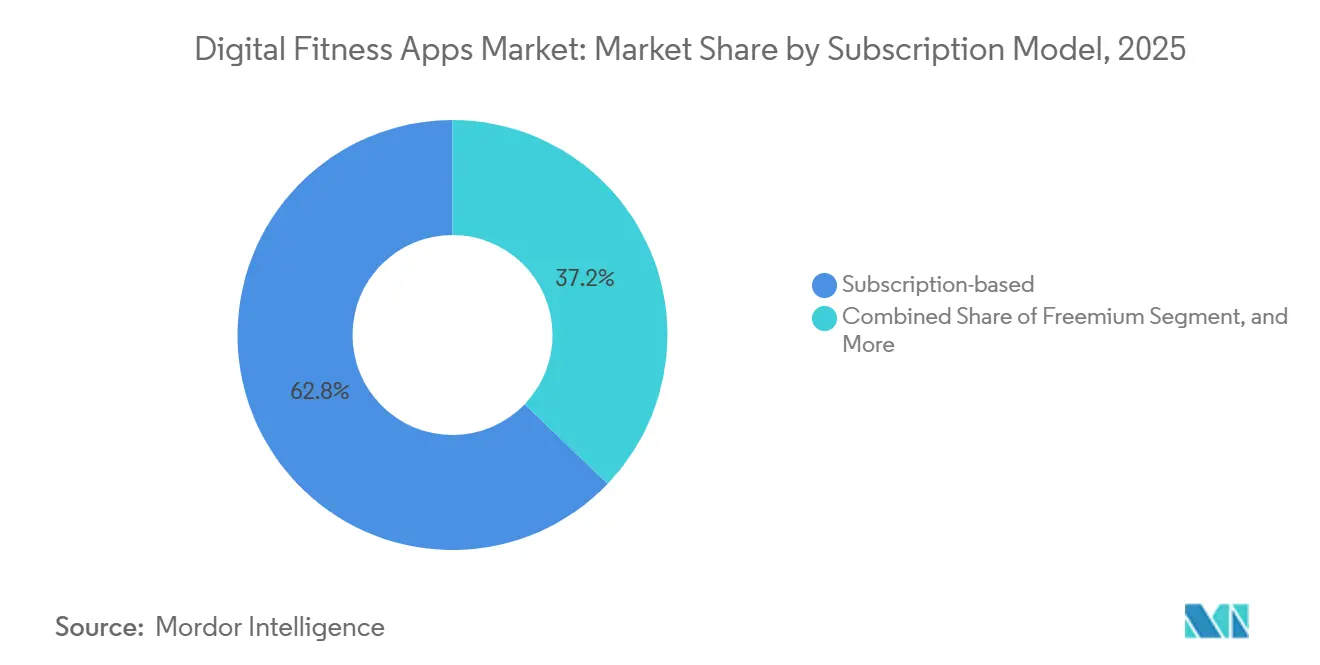

- Nach Abonnementmodell repräsentierten abonnementbasierte Dienste im Jahr 2025 62,83 % des Umsatzes, während Freemium-Angebote mit einer CAGR von 14,89 % wachsen, da die Akquisitionseffizienz sinkt.

- Nach Endnutzer hielten Einzelverbraucher im Jahr 2025 einen Anteil von 56,82 %, während Gesundheitsdienstleister und Versicherer mit der schnellsten CAGR von 14,78 % wachsen, da wertbasierte Vergütungsmodelle zunehmen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,73 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 14,66 % bis 2031 das Feld anführen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Fitness-Apps

Analyse der Treiberwirkung*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Integrationen von GLP-1-Gewichtsabnahmeprogrammen | +3.2% | Nordamerika, Europa, mit früher Einführung in städtischen Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Differenzierung durch generative KI-Sprach-Coaches | +2.8% | Global, mit Premium-Tier-Durchdringung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Anreize von Versicherern und Arbeitgebern für app-basierte Gesundheitsförderung | +2.5% | Nordamerika, Europa, mit Pilotprogrammen in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der Smartphone- und Wearable-Durchdringung | +2.1% | Kern des asiatisch-pazifischen Raums, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Gamifizierung und soziale Fitness-Netzwerkeffekte | +1.3% | Global, mit höchstem Engagement in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Seniorenfitness aus der Altersgruppe 55+ | +1.1% | Nordamerika, Europa, Japan, mit aufkommendem Interesse in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationen von GLP-1-Gewichtsabnahmeprogrammen

Verschreibungspflichtige Therapien, die auf Semaglutid und Tirzepatid basieren, werden in führende Plattformen integriert und verbinden Hilfsmittel zur Medikamentenadhärenz mit Aktivitäts-Coaching. WeightWatchers begann, GLP-1-Verschreibungen innerhalb seiner App auszustellen, leitete Mitglieder an Telemedizin-Anbieter weiter und vereinfachte die Lieferung nach Hause. Apple Fitness+ fügte Trainingspläne hinzu, die mit Dosierplänen synchronisiert werden und das von Endokrinologen festgestellte Muskelverlustrisiko mindern. Omada Health erweiterte seinen erstattungsfähigen Diabetes-Präventionspfad um GLP-1-Unterstützung und verlagerte die Zahlungsverantwortung von Nutzern auf Versicherer. Die Einbettung von Pharmakotherapie erhebt Apps zu hybriden Pflegekoordinatoren, verlängert die Engagement-Zyklen weit über den typischen 90-Tage-Fluktuationshorizont hinaus und erschließt Versicherungsfinanzierung, die bisher auf klinische Besuche beschränkt war.

Differenzierung durch generative KI-Sprach-Coaches

Große Sprachmodelle verwandeln statische Tutorials in bidirektionale Dialoge, die Form, Intensität und Erholungspausen in Echtzeit anpassen. Der Coach von WHOOP nutzt GPT-4, um Erholungsdaten der Nacht zu analysieren und während des Trainings Echtzeit-Hinweise zu geben. Die Gemini-Integration von Fitbit fügt konversationelle Fragen und Antworten hinzu und stützt die Antworten auf begutachtete Wissenschaft.[1]Umar Shakir, „Fitbit bindet Gemini-KI ein”, The Verge, theverge.com Stravas Athleten-Intelligenz schätzt das Renntempo mithilfe von Kohortenvergleichen. Sprachinteraktion befreit Nutzer von Blicken auf den Bildschirm, verringert den Abstand zu menschlichen Trainern und senkt die Coaching-Kosten – und generiert dabei granulare Verhaltensdatensätze, die Personalisierungs-Engines bereichern.

Steigende Anreize von Versicherern und Arbeitgebern für app-basierte Gesundheitsförderung

Kostenträger gehen über passive Erstattung hinaus hin zu proaktiver Subventionierung. UnitedHealthcare zahlt Mitgliedern, die über verbundene Wearables verfolgte Aktivitätsmeilensteine erreichen, jährlich bis zu USD 1.000 aus. JPMorgan Chase übernimmt Peloton- und Calm-Abonnements für 250.000 Mitarbeiter, nachdem ein Rückgang der psychisch bedingten Fehlzeiten um 12 % beobachtet wurde. Aetna finanziert Nooms Diabetes-Präventionsprogramm abhängig von den Abschlussraten nach 16 Wochen. Subventionen verlagern das Kostenrisiko von Verbrauchern weg, erweitern die Einnahmen aus Unternehmenslizenzen und schaffen mehrjährige Verträge, die die Fluktuation dämpfen – erhöhen jedoch gleichzeitig die Nachfrage nach klinischer Validierung und HIPAA-Konformität.

Explosives Wachstum der Smartphone- und Wearable-Durchdringung

Die weltweiten Smartwatch-Lieferungen verzeichneten im Jahr 2024 ein erhebliches Stückzahlwachstum – ein Hardware-Anstieg, der kontinuierliche Datenschleifen in Apps speist. Die Apple Watch Series 10 erhielt die FDA-zugelassene Schlafapnoe-Erkennung und positioniert das Gerät als diagnostikfähigen Monitor neu.[2]Apple Newsroom Staff, „Apple Watch Series 10 führt Schlafapnoe-Erkennung ein”, apple.com Samsungs Galaxy Ring für USD 399 bietet ganztägiges Vitalzeichen-Tracking in einem Ring-Formfaktor und erleichtert die Nutzung für Anwender, die Armbandgeräte als störend empfinden. Garmin gab bekannt, dass 80 % seiner Wearables aus dem Jahr 2024 Daten mit Apps von Drittanbietern synchronisierten, was die Rolle offener APIs bei der App-Entdeckung unterstreicht. Eine tiefere Sensor-Reichweite bereichert KI-Modelle, erhöht die Genauigkeit und senkt die Einstiegshürden – was direkt die Kundenbindung und Premium-Upsells ankurbelt.

Analyse der Hemmnisse*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutzvorschriften (DSGVO, DMA, ADPPA) | -1.8% | Europa (DSGVO, DMA), Nordamerika (ADPPA-Vorschläge), mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| App-Erschöpfung nach der Pandemie und Rückgang der Nutzerbindung | -1.5% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kundenakquisitionskosten auf gesättigten Werbekanälen | -0.9% | Global, mit der höchsten Inflation der Kundenakquisitionskosten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Genauigkeitslücken gegenüber klinisch zertifizierten Wearables | -0.7% | Global, mit auf Nordamerika und Europa konzentrierter regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzvorschriften

Regulierungsbehörden verschärfen die Aufsicht über sensible Gesundheitstelemetrie. Die irische Datenschutzbehörde verhängte im Jahr 2024 gegen Meta eine Geldstrafe von EUR 91 Millionen (USD 98 Millionen) wegen des unsachgemäßen Umgangs mit Fitnessdaten. Der Digitale-Märkte-Gesetz der Europäischen Union verbietet Torwächtern, eigene Apps automatisch zu installieren, und zwingt Apple und Google, auf Grundlage ihrer Leistung zu konkurrieren.[3]Generaldirektion Wettbewerb der Europäischen Kommission, „Das Gesetz über digitale Märkte tritt in Kraft”, ec.europa.eu Vorgeschlagene US-amerikanische Rechtsvorschriften würden eine ausdrückliche Einwilligung zur Datenweitergabe vorschreiben – eine Hürde, die 40 % der Nutzer ablehnen, wenn sie dazu aufgefordert werden. Die Compliance erhöht den Entwicklungsaufwand, erschwert die plattformübergreifende Personalisierung und drängt kleinere Entwickler zur Konsolidierung.

App-Erschöpfung nach der Pandemie und Rückgang der Nutzerbindung

Die anfänglichen Download-Spitzen aus der Lockdown-Ära erwiesen sich als kurzlebig. Die 30-Tage-Bindungsrate für die meisten Gesundheits-Apps sank im Jahr 2024 auf 3–8 %. Die Bindungsrate am ersten Tag liegt bei 30–35 % und fällt innerhalb eines Monats auf unter 2 % bezahlter Konvertierung. Pelotons Abonnenten für vernetztes Fitness sanken von 3 Millionen im Jahr 2023 auf 2,9 Millionen bis Q3 des Geschäftsjahres 2024, was eine Schuldenrefinanzierung in Höhe von USD 1,4 Milliarden und eine strategische Neuausrichtung auf Inhalte und Unternehmenspläne nach sich zog. Schrumpfende Engagement-Fenster erzwingen ein frühzeitiges Onboarding, doch zu aggressive Aufforderungen riskieren einen Rückschlag, der die Fluktuation verstärkt und die Kundenakquisitionskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach App-Typ: Regulatorische Zulassungen treiben Fruchtbarkeits-Apps voran

Fruchtbarkeits- und Verhütungstitel – obwohl ein kleinerer Anteil des Markts für digitale Fitness-Apps – wachsen mit einer CAGR von 13,88 % und übertreffen damit die 36,83%ige Dominanz von Fitness-Trackern im Jahr 2025. Die CE-zertifizierte Ovulationsmaschine von Flo Health ermöglicht es europäischen Versicherern, Abonnements zu erstatten, während das FDA-zugelassene Protokoll von Natural Cycles im Jahr 2024 2,5 Millionen zahlende Nutzer gewann. Die Integration mit Temperatursensoren der Apple Watch und des Samsung Galaxy Ring steigert die Vorhersagegenauigkeit auf bis zu 95 % und gleicht App-Ausgaben mit klinischen Benchmarks an. Die Marktgröße für digitale Fitness-Apps im Bereich Fruchtbarkeitslösungen vertieft sich, da Arbeitgeber diese Tools in Fruchtbarkeitsleistungsbudgets einbinden und Abonnementeinnahmen an Unternehmensbudgets koppeln. Der Wettbewerbsdruck bei generischen Trackern treibt die Anbieterkonsolidierung voran, während regulatorische Pfade bei Fruchtbarkeits-Apps verteidigbare Nischen schaffen.

Klinische Funktionalität steigert das Erstattungspotenzial auch in anderen Kategorien. Ernährungs-Apps verbinden GLP-1-Ausschleichprogramme mit Makronährstoff-Dashboards, während Meditationsmarken wie Calm Unternehmensverträge sichern, indem sie Stressmanagement-Metriken bündeln. Schlaf- und Haltungs-Tracker nutzen Versichererprogramme, die biometrische Meilensteine belohnen, und verlängern die Nutzerreisen über den typischen 90-Tage-Horizont hinaus. Umgekehrt kämpfen reine Workout-Log-Apps ohne klinische Anknüpfungspunkte um Differenzierung gegenüber Ökosystem-Giganten, die Abonnements mit Geräteverkäufen subventionieren. Insgesamt gestalten regulatorischer Fortschritt und die Ausrichtung auf Medizinprodukte die App-Typ-Hierarchie im Markt für digitale Fitness-Apps neu.

Nach Plattform: Native Wearable-Betriebssysteme erweitern den Nutzen

iOS behielt im Jahr 2025 einen Anteil von 55,73 %, doch watchOS- und Wear OS-Instanzen steigen bis 2031 mit 14,67 % CAGR, da die Verarbeitung direkt auf das Handgelenk verlagert wird. Apples watchOS 11 Vitals-App zeigt nächtliche HRV- und Atemfrequenzabweichungen an und bewegt Nutzer zu präventivem Verhalten ohne Eingreifen des Telefons. Googles Wear OS 5 verbesserte die Akkulaufzeit um 20 % – ein Schwellenwert, der mehrtägiges Tracking für Android-Nutzer zur Realität werden lässt. Samsungs Energy Score bündelt Schlaf-, Aktivitäts- und Herzfrequenzsignale zu einem Bereitschaftsindex und übersetzt komplexe biometrische Daten in eine einzige umsetzbare Kennzahl.

Der Marktanteil für digitale Fitness-Apps verlagert sich entlang dieser Betriebssystem-Trends, da dauerhaft aktive Sensoren reichhaltigere Daten an KI-Modelle liefern und Personalisierungszyklen stärken, die Nutzer an bestimmte Hardware-Linien binden. Nicht-native Web-Apps hinken hinterher, eingeschränkt durch Sensor-Berechtigungen und fehlende Hintergrundverarbeitung. Für Entwickler erschließt die native Entwicklung geräteseitige Inferenz und vereinfacht die Einhaltung von Datenschutzvorschriften durch die lokale Speicherung von Rohdaten. Folglich sind wearable-first Roadmaps zunehmend zentral für Monetarisierungsdiskussionen in der Branche für digitale Fitness-Apps.

Nach Abonnementmodell: Freemium-Strategie balanciert Kundenakquisitionskostendruck

Abonnementformate erfassten im Jahr 2025 62,83 % des Umsatzes, doch Freemium-Kohorten steigen mit einer CAGR von 14,89 %, da die Akquisitionskosten auf gesättigten Werbekanälen um 40–60 % steigen. Strava konvertiert 1,7 % einer Nutzerbasis von 150 Millionen in bezahlte Stufen und erzielte im Jahr 2024 mit wertsteigernden Funktionen wie Segment-Bestenlisten dennoch USD 275 Millionen. MyFitnessPals 200 Millionen Downloads befeuern einen Upsell-Trichter für seinen Jahresplan zu USD 80, der Mahlzeitenplanung und Makronährstoff-Analysen abdeckt.

Die Marktgrößenexpansion für digitale Fitness-Apps beruht auf der Balance zwischen kostenfreier Reichweite und Infrastrukturkosten. Unternehmenslizenzen bieten eine Absicherung: Cigna finanziert Headspace-Zugang für 16 Millionen Mitglieder und sicherte einen Rückgang der psychisch bedingten Leistungsansprüche um 8 %. Einmalige Zahlungsnischen bestehen, ihr begrenzter Cashflow schränkt jedoch die Feature-Geschwindigkeit ein. Da die Inflation der Kundenakquisitionskosten anhält, werden Freemium-Ökonomien, die Verhaltensdaten für KI-Engines ernten, insbesondere für gut kapitalisierte Marktführer voraussichtlich dominieren.

Nach Endnutzer: Gesundheitseinrichtungen weiten digitale Verschreibungen aus

Einzelne Nutzer repräsentierten im Jahr 2025 noch immer 56,82 % der Basis, doch Gesundheitsdienstleister und Versicherer beschleunigen sich mit einer CAGR von 14,78 % und positionieren den Kanal als langfristigen Wachstumsmotor. Das auf belohnte Schritte basierende Modell von UnitedHealthcare zahlte USD 1.000 pro konformem Mitglied aus und beweist, dass zielgerichtete Anreize versicherungsmathematische Ergebnisse verändern können. Omada Healths monatliche Pro-Mitglied-Verträge umfassen nun 10 Millionen versicherte Leben und veranschaulichen die Skalierbarkeit klinisch hochwertiger digitaler Therapeutika.

Für den Markt für digitale Fitness-Apps verändert die Einführung durch Anbieter die Produktentwicklungskalender und rückt HIPAA-Konformität, interoperable EHR-Anbindungen und Belege aus randomisierten kontrollierten Studien in den Vordergrund. Plattformen, die diese Hürden überwinden, genießen mehrjährige Verträge und geringere Fluktuation. Unterdessen nutzen Fitnessstudios White-Label-Apps, um auch außerhalb der Räumlichkeiten mit Mitgliedern in Verbindung zu bleiben, und setzen dabei Mindbodys Infrastruktur an 60.000 Standorten ein. Die doppelten Rückenwinde aus Versicherungsunterstützung und betrieblichen Gesundheitsbudgets verankern einen dauerhaften Wandel im Endnutzer-Mix weg von rein verbraucherorientierten Ansätzen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,73 % des Umsatzes, angetrieben durch Medicare-Advantage-Subventionen und Arbeitgebervorgaben, die digitale Abonnements in Leistungspakete einweben. US-amerikanische Senioren nutzen die Sturzpräventionsmodule von SilverSneakers, während Apple Fitness+ seine Bibliothek „Ältere Erwachsene” ausbaut, um dieselben Erstattungsströme zu erschließen. Kanadas Wachstum bleibt stadtzentrumsorientiert aufgrund lückenhaftem ländlichen Breitbands, und Mexikos wachsende Mittelklasse steigt über mobile Ökosysteme ein.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 14,66 % bis 2031. Indien und Indonesien überspringen Desktop-Computing und adoptieren mobile Gesundheitsplattformen, die auf kostengünstigen Android-Geräten gedeihen. WeChat Sports von Tencent Holdings Ltd. sammelte 300 Millionen monatliche Nutzer, indem Aktivitäts-Feeds in eine alltägliche Super-App eingebettet wurden, und Samsungs Hardware-Dominanz in Südkorea stellt sicher, dass Samsung Health auf zwei Dritteln der heimischen Geräte vorinstalliert ist. Aufstrebende ASEAN-Märkte wie Thailand und Vietnam gewinnen an Dynamik, da die 4G-Abdeckung zunimmt und Carrier-Billing die Konvertierung zu bezahlten Apps ohne Kreditkarten ermöglicht.

Europa macht 22 % des Werts im Jahr 2025 aus, wobei Deutschland, das Vereinigte Königreich und Frankreich 60 % der regionalen Ausgaben tragen. Das Gesetz über digitale Märkte ebnet das Entdeckungsfeld für mittelgroße Akteure, indem es Standard-Installationen verbietet und die Sichtbarkeit von Marken wie Strava verbessert. Der Nahen Osten und Afrika hinkt aufgrund von Datenkosten-Reibungen hinterher, doch Inseln der Gelegenheit existieren, insbesondere Saudi-Arabiens USD 500-Millionen-Fonds der Vision 2030, der Telemedizin-Pilotprojekte finanziert. Südafrikas vom Netzbetreiber gebündelte Datenpakete, die Fitness-Apps einschließen, veranschaulichen ein aufstrebendes Modell für preissensible Märkte.

Wettbewerbslandschaft

Der Markt für digitale Fitness-Apps ist mäßig fragmentiert, doch Geräte-Ökosystem-Giganten festigen ihren Marktanteil. Apple bündelt Fitness+ in einem geschlossenen iOS-Ökosystem und nutzt den A18-Chip für geräteseitige Inferenz, die Datenschutzbedenken mindert. Samsung baut klinische Glaubwürdigkeit durch FDA-zugelassenes Schlafapnoe-Screening auf der Galaxy Watch auf und positioniert den Galaxy Ring für Nutzer, die Armbandgeräte nicht mögen. Alphabet integriert Gemini-KI in Google Fit und Fitbit und verbindet offene APIs mit Premium-KI-Hinweisen.

Spezialisten erschließen weiterhin verteidigbare Nischen. WHOOPs monatliches Hardware-plus-Software-Bündel zu USD 30 eliminiert anfängliche Investitionsausgaben und gewinnt ernsthafte Sportler, die Erholungsanalysen benötigen. Strava erhält Netzwerkeffekte durch 5,3 Millionen jährliche Gruppenherausforderungs-Teilnehmer, und Zwift verbindet Radfahren mit Spielmechaniken, um die Bindung im Vergleich zu Einzelfahrten zu verdreifachen. Freie Marktbereiche bestehen bei Seniorenfitness-Inhalten und digitalen Therapeutika für chronische Erkrankungen, wo Omada Health und Livongo FDA-Zulassungspfade verfolgen, die viele Verbraucher-Apps aufgrund regulatorischer Kosten meiden.

Die Preissetzungsmacht korreliert mit proprietären Sensoren und klinischer Validierung. Anbieter ohne Hardware-Stacks verlassen sich auf offene Plattformdaten, die das Gesetz über digitale Märkte zu begrenzen droht. Mittelgroße Entwickler suchen die Übernahme durch Hardware-Majors oder Versicherer, die Engagement-Berührungspunkte besitzen wollen. Das Wettbewerbsgleichgewicht pendelt daher zwischen horizontaler Plattform-Bündelung und vertikaler Integration, die Geräte-, Daten- und Inhaltsebenen umspannt.

Marktführer im Bereich digitaler Fitness-Apps

Apple Inc.

Alphabet Inc. (Google Fit)

Fitbit LLC (Google)

Nike Inc.

Adidas AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Apple gab eine Vorschau auf watchOS 26 mit manschettenfreier Blutdruckmessung und einer optimierten Benutzeroberfläche zur Verbesserung der klinischen Nutzbarkeit.

- Mai 2025: Apple kooperierte mit Cal AI, um eine fotobasierte Kalorienverfolgungs-Funktion mit 90 % Genauigkeit auf iPhone- und Watch-Geräten einzuführen.

- April 2025: Google entfernte die Google-Assistant-Unterstützung aus den Fitbit-Versa- und Sense-Linien, was den Übergang zum Pixel-Wear-Ökosystem unterstreicht.

- Februar 2025: Apple startete eine mehrjährige Studie unter Verwendung kombinierter iPhone- und Apple-Watch-Daten zur Untersuchung von Bevölkerungsgesundheitstrends.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für digitale Fitness-Apps als alle kostenpflichtigen oder Freemium-Softwareanwendungen, die den Nutzern helfen, ihre körperliche Aktivität, Ernährung oder Achtsamkeit auf Smartphones, Tablets, Wearables oder Webschnittstellen zu verfolgen, zu planen oder zu verbessern; die Einnahmen beziehen sich auf Brutto-In-App-Käufe, Abonnementgebühren und einmalige Downloads, die über offizielle App-Stores und Unternehmenslizenzen abgewickelt werden.

Umfang ausgenommen: Einnahmen aus spezieller Hardware (Smartwatches, Herzfrequenzarmbänder, vernetzte Spiegel) und Mitgliedschaften in stationären Fitnessstudios sind ausgeschlossen.

Überblick über die Segmentierung

- Nach App-Typ

- Fitness-Tracking-Apps

- Ernährungs- und Diät-Apps

- Meditations- und mentale Wohlbefindens-Apps

- Fruchtbarkeits- und Verhütungs-Apps

- Medikamenten- und Pillen-Erinnerungs-Apps

- Weitere Wellness-Apps (Schlaf, Haltung usw.)

- Nach Plattform

- iOS

- Android

- Web / Progressive-Web-App

- Natives Wearable-Betriebssystem (watchOS, Wear OS usw.)

- Nach Abonnementmodell

- Freemium

- Abonnementbasiert

- Einmalkauf

- Unternehmenslizenzen

- Nach Endnutzer

- Einzelverbraucher

- Betriebliche Gesundheitsprogramme

- Fitnesszentren und Studios

- Gesundheitsdienstleister und Versicherer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden mehrere Interviews mit Fitnesstrainern, die White-Label-Apps anbieten, mit Produktmanagern bei führenden Anbietern in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie mit Wellness-Koordinatoren in Unternehmen geführt. Ihre Erkenntnisse verfeinerten die Annahmen zur Abwanderung, zum durchschnittlichen Umsatz pro zahlendem Nutzer und zu den Konversionsraten von Freemium- zu kostenpflichtigen Apps und füllten die Lücken, die die Schreibtischarbeit hinterlassen hatte.

Desk Research

Die Analysten von Mordor sammelten zunächst quantitative Anhaltspunkte aus öffentlichen Quellen wie den Physical Activity Data der U.S. Centers for Disease Control, den IKT-Nutzungstabellen von Eurostat, der Smartphone-Basis der indischen Telecom Regulatory Authority und den im EDGAR-System der SEC zusammengestellten Akten. Fachverbände wie das Global Wellness Institute, die Mobile Marketing Association und länderspezifische App-Entwicklerverbände halfen bei der Festlegung von Normen für die Monetarisierung von Apps. Unser Team zapfte dann kostenpflichtige Quellen wie Dow Jones Factiva für Gewinnmitschriften, D&B Hoovers für Unternehmensfinanzen und Questel für die Patentdynamik an, um die Akzeptanzsignale in den verschiedenen Regionen zu triangulieren. Diese Quellen sind zwar illustrativ, aber nicht erschöpfend; viele zusätzliche Datenbanken und Zeitschriftenartikel dienten als Informationsgrundlage.

Ein anschließender Überblick über Gesundheitsvorschriften (GDPR, HIPAA-Updates, Indiens DPDP-Gesetz) und Import-/Exportdaten für Wearables lieferte den Kontext für Preiskorridore und Auslöser für die Akzeptanz.

Marktgrößenbestimmung und -prognose

Wir haben einen Top-Down-Aufbau der Penetrationsrate angewandt, beginnend mit der aktiven Smartphone-Basis und der regionalen Prävalenz der körperlichen Aktivität, die dann mit den Quoten der bezahlten App-Akzeptanz multipliziert werden; selektive Bottom-Up-Anbieter-Roll-ups und stichprobenartige ASP × aktive Nutzer-Berechnungen dienten als Leitplanken. Zu den Schlüsselvariablen gehören monatlich aktive Nutzer, bezahlte Konversionsraten, durchschnittliche Abonnementpreise, Smartphone-Durchdringung und Wellness-Budgets von Unternehmen. Eine multivariate Regression mit verzögertem Pro-Kopf-BIP und Krankenversicherungsanreizen untermauert die Prognose für 2025-2030, die durch optimistische und konservative Adoptionsszenarien gestresst wurde, bevor die CAGR von 12,7 % festgelegt wurde. Wo partielle Bottom-up-Schätzungen Datenlücken aufwiesen, wurden regionsspezifische ARPU-Proxies unter Verwendung gleitender Dreijahresdurchschnitte berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Jede Iteration des Modells durchläuft eine Abweichungsprüfung anhand unabhängiger Spend-Tracker und App-Store-Download-Dashboards; Anomalien über zwei Standardabweichungen lösen eine erneute Überprüfung aus. Der Datensatz wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Ereignisse, wie z. B. größere Änderungen der App-Store-Richtlinien, eintreten.

Warum Mordors Digital Fitness Apps Baseline das Vertrauen der Stakeholder genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Agenturen unterschiedliche Einschlusskriterien, Währungsgrundlagen und Aktualisierungskadenzen wählen. Wir erkennen diese Faktoren an und geben unseren Kunden eine Vorschau.

Zu den wichtigsten Unterschieden gehört, ob Achtsamkeits-Apps gezählt werden, wie Freemium-Nutzer monetarisiert werden und in welchem Rhythmus die App-Store-Gebühren an Währungsschwankungen angepasst werden. Einige Verlage falten die Hardware-Einnahmen in die Software-Gesamtzahlen ein oder frieren die Annahmen für mehr als zwei Jahre ein, während Mordor die Eingaben jedes Quartal überprüft und Hardware vollständig auslässt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 13,59 B (2025) | Mordor Intelligence | - |

| USD 12,12 B (2025) | Globale Unternehmensberatung A | Ohne Corporate-Wellness-Lizenzen; verwendet statischen ARPU ab 2022 |

| USD 17,81 B (2025) | Industrieverband B | Mischt die Einnahmen aus tragbaren Geräten und wendet feste USD-Lokalwechselkurse an |

Dieser Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, die Live-Aktualisierung der Währung und die zweigleisige Validierung von Mordor zu einer ausgewogenen, transparenten Basislinie führen, die die Entscheidungsträger mit öffentlich nachvollziehbaren Eingaben reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Fitness-Apps im Jahr 2026?

Der Markt ist im Jahr 2026 mit USD 15,35 Milliarden bewertet und auf Kurs, bis 2031 USD 28,30 Milliarden zu erreichen.

Welche CAGR wird für digitale Fitness-Apps bis 2031 erwartet?

Der Sektor wird voraussichtlich mit einer CAGR von 13,01 % während des Zeitraums 2026–2031 wachsen.

Welche App-Kategorie wächst am schnellsten?

Fruchtbarkeits- und Verhütungs-Apps steigen mit einer CAGR von 13,88 %, unterstützt durch regulatorische Zulassungen, die Versicherungserstattungen ermöglichen.

Warum finanzieren Versicherer und Arbeitgeber Abonnements?

Belege für reduzierte Gesundheitskosten haben Kostenträger wie UnitedHealthcare und Unternehmen wie JPMorgan Chase dazu veranlasst, Premium-Fitness-, Ernährungs- und psychische Gesundheits-Apps zu subventionieren.

Welche Rolle spielen GLP-1-Medikamente bei der App-Adoption?

Integrationen mit Semaglutid- und Tirzepatid-Protokollen verlängern das Nutzer-Engagement, verlagern Kosten auf Versicherer und schaffen hybride Versorgungsmodelle, die Medikamente mit Verhaltens-Coaching bündeln.

Seite zuletzt aktualisiert am: