Marktgröße und Marktanteil für digitales Erfahrungsmonitoring

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 9.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.83% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Erfahrungsmonitoring von Mordor Intelligence

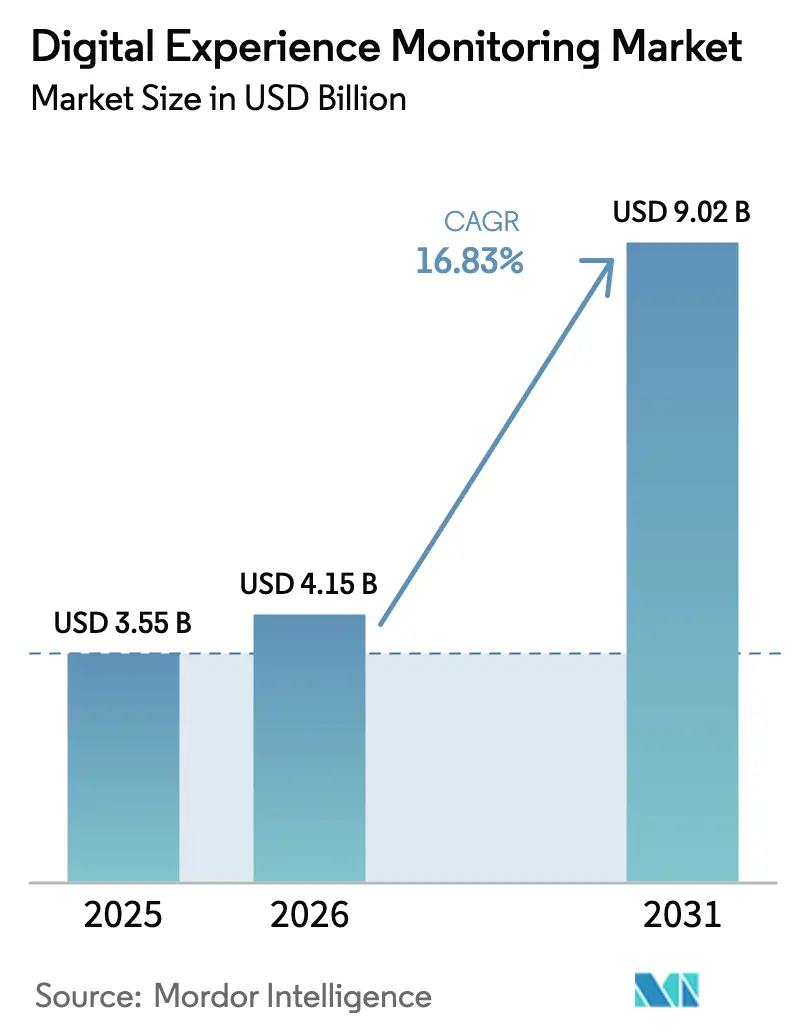

Die Marktgröße für digitales Erfahrungsmonitoring wird im Jahr 2026 auf USD 4,15 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,55 Milliarden, mit Projektionen für 2031 von USD 9,02 Milliarden, wachsend mit einer CAGR von 16,83 % über den Zeitraum 2026–2031. Die zunehmende Einführung cloud-nativer Technologien, wachsende Anwendungs- und Netzwerkinterdependenzen sowie steigende Kundenerwartungen an das Nutzererlebnis verändern die Monitoring-Prioritäten von Unternehmen. Organisationen konsolidieren Einzellösungen zu einheitlichen Plattformen, die Nutzerreisen mit Infrastrukturtelemetrie korrelieren. KI-gesteuerte Automatisierung, der Ausbau von 5G und Edge-Computing sowie ESG-verknüpfte Leistungskennzahlen beschleunigen Lösungsupgrades, während anhaltender Fachkräftemangel und Datenschutzvorschriften das Tempo groß angelegter Implementierungen dämpfen. Die Wettbewerbsintensität ist moderat, da etablierte APM-Anbieter, Cloud-Hyperscaler und Netzwerkspezialisten rund um erfahrungszentrierte Beobachtbarkeit konvergieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 70,55 %; Dienstleistungen expandieren bis 2031 mit einer CAGR von 19,92 %.

- Nach Bereitstellung erfassten Cloud-Modelle im Jahr 2025 einen Marktanteil von 67,85 % am Markt für digitales Erfahrungsmonitoring und wachsen mit einer CAGR von 21,66 %.

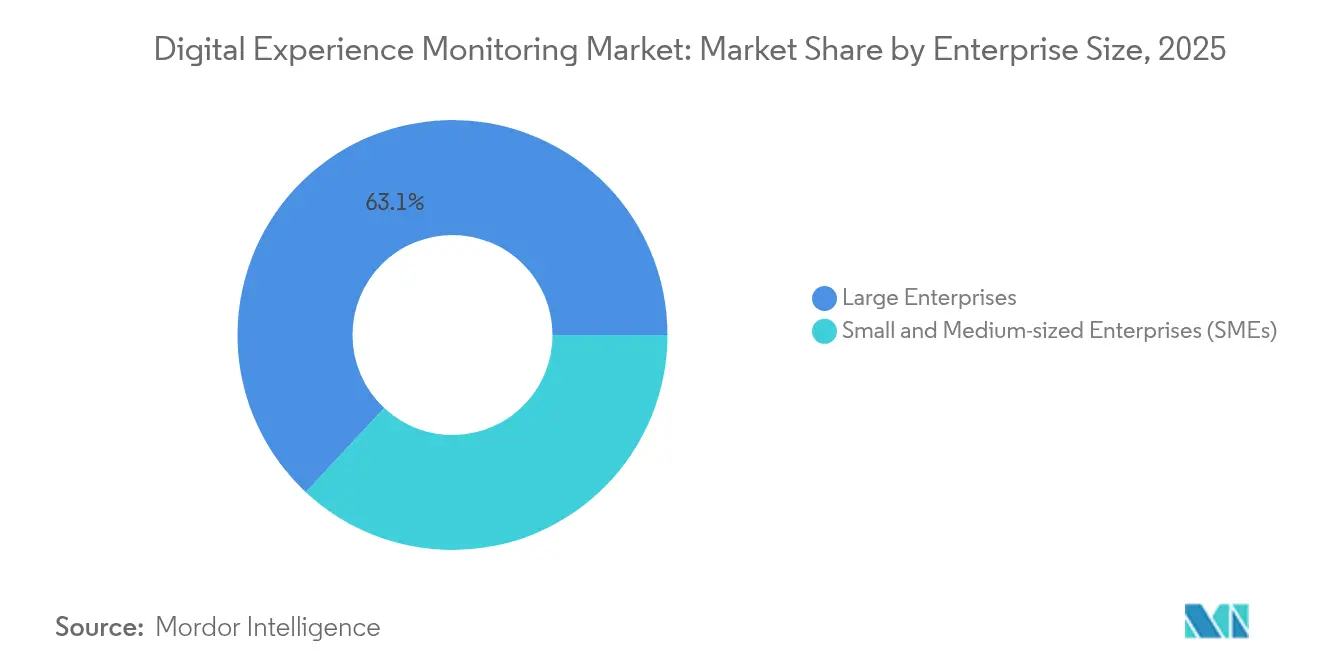

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 63,05 %, während KMU bis 2031 die schnellste CAGR von 23,63 % verzeichnen.

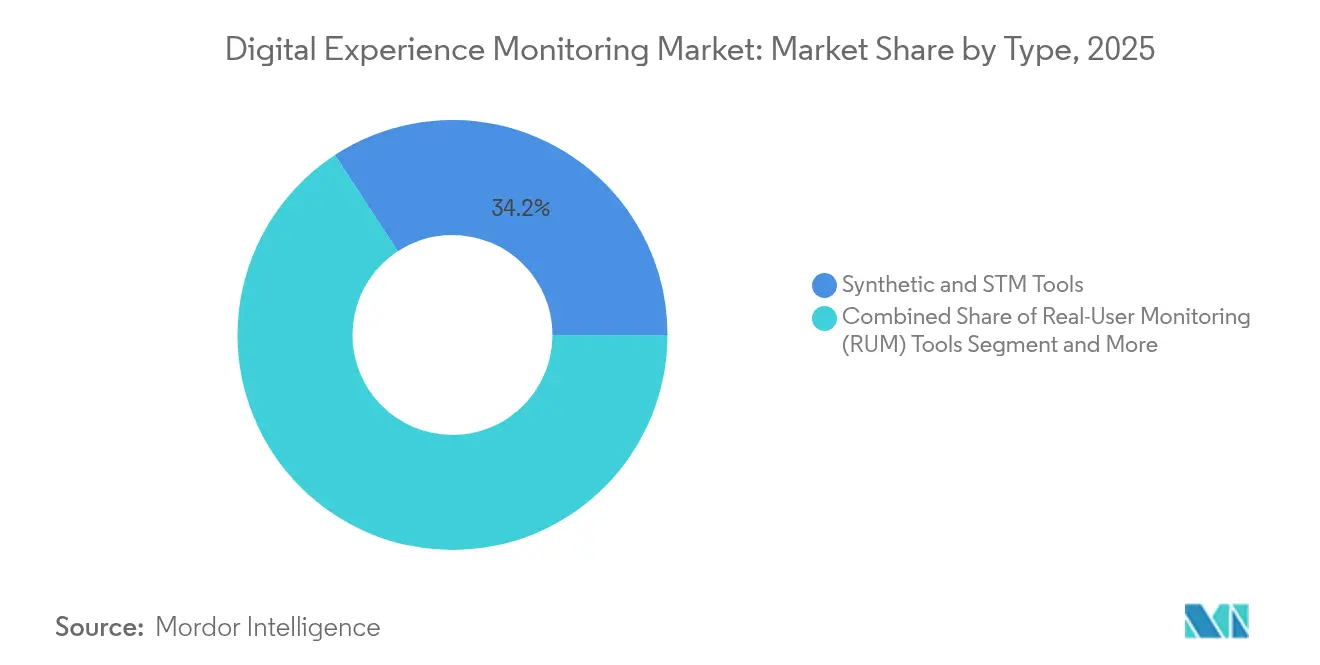

- Nach Typ beherrschten synthetische und STM-Tools im Jahr 2025 34,21 % der Marktgröße für digitales Erfahrungsmonitoring; API-Monitoring wird voraussichtlich mit einer CAGR von 19,4 % wachsen.

- Nach Endnutzer entfielen auf IT und Telekommunikation im Jahr 2025 31,42 % der Marktgröße für digitales Erfahrungsmonitoring; Einzel- und E-Commerce wächst mit einer CAGR von 24,84 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,30 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 24,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitales Erfahrungsmonitoring

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von mobilen und Web-Anwendungen | +3.2% | Global; stärker in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität cloud-nativer Architekturen und Mikrodienste | +4.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von DevOps- und SRE-Beobachtbarkeit | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte autonome Fehlerbehebung | +3.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Letzte-Meile-Sichtbarkeit bei 5G und Edge-Computing | +2.1% | Asien-Pazifik als Kernregion | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte digitale Nachhaltigkeitskennzahlen | +1.3% | Europa führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität cloud-nativer Architekturen und Mikrodienste

Der Wandel von monolithischen zu verteilten Mikrodienst-Architekturen hat Dienstabhängigkeiten vervielfacht und das Risiko weitreichender Ausfälle erhöht. Unternehmen nutzen im Durchschnitt mehr als 10 Monitoring-Tools, was die Nachfrage nach einheitlichen Dashboards antreibt, die Traces, Metriken und Protokolle mit Nutzererlebnis-KPIs verknüpfen. Eine regionale Studie zeigte, dass 61 % der Unternehmen in Asien-Pazifik fünf oder mehr Tools verwenden, was den Druck durch Tool-Wildwuchs unterstreicht.[1]New Relic, "Observability Trends in Asia-Pacific 2024," newrelic.com Anbieter, die Service-Meshes automatisch erkennen und Abhängigkeitskarten bereitstellen, gewinnen bei Plattformteams an Bedeutung, die eine schnellere Vorfallsanalyse anstreben.

KI-gesteuerte autonome Fehlerbehebung

Das Erfahrungsmonitoring entwickelt sich von reaktiver Alarmierung hin zu prädiktiver Selbstheilung. Cisco ThousandEyes analysiert nun täglich 650 Milliarden Messungen, um Internetausfälle vorherzusagen und richtlinienbasierte Korrekturen auszulösen, bevor Nutzer diese bemerken.[2]Cisco Systems, "Cisco Completes Splunk Acquisition," cisco.com Große Sprachmodelle fügen Schnittstellen für natürlichsprachliche Abfragen hinzu, die die Anforderungen an Fachkenntnisse für eine tiefgehende Ursachenanalyse senken. Frühe Anwender berichten von deutlichen Reduzierungen der mittleren Wiederherstellungszeit, wenn KI die Rückkopplungsschleifen zwischen Erkennung und Fehlerbehebung schließt.

Einführung von DevOps- und SRE-Beobachtbarkeit

Site-Reliability-Engineering-Praktiken betten SLIs und SLOs in CI/CD-Workflows ein und machen Erfahrungsmetriken zu Release-Gates. Organisationen, die Endnutzer-Telemetrie in Deployment-Pipelines integrieren, haben die Lösungszeiten bei Netzwerkproblemen um bis zu 75 % verkürzt. Zentrale Beobachtbarkeitsteams standardisieren Datenmodelle, um Entwickler und Betreiber auf dieselbe Erfahrungs-Baseline auszurichten.

Letzte-Meile-Sichtbarkeit bei 5G und Edge-Computing

Dienste mit extrem niedriger Latenz wie Cloud-Gaming und vernetzte Robotik erfordern Einblicke auf Millisekundenebene über verteilte Edge-Knoten hinweg. Untersuchungen zeigen, dass hybride Edge-Deployments die Latenz um 11 % senken können, jedoch komplexe Multi-Hop-Pfade einführen, die herkömmliche Tools übersehen.[3]Arxiv.org "Latency Reduction via Hybrid Edge Architectures," arxiv.org Echtzeit-Telemetrie, die Geräte-, Edge- und Cloud-Schichten umspannt, wird zunehmend kritisch, um die Erlebnisqualität in den Bereichen Gesundheitswesen, autonome Fahrzeuge und intelligente Fabrikszenarien sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des vielfältigen digitalen Ökosystems | -2.7% | Global; Großunternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Integrationsaufwand von DEM-Suiten | -3.1% | Global; KMU | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen bei der Sitzungsaufzeichnung | -1.8% | Europa führend | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich Erfahrungs-Engineering | -2.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Integrationsaufwand von DEM-Suiten

Vollständige DEM-Implementierungen können bis zu 30 % der Infrastrukturbudgets beanspruchen, was die Ressourcen von KMU belastet. Integrationshürden – von benutzerdefinierten Datensammlern bis zur SSO-Harmonisierung – verlängern Einführungszyklen und erhöhen die Gesamtbetriebskosten. Viele kleinere Unternehmen verzögern Käufe, bis Anbieter modulare, nutzungsbasierte Pakete oder Managed-Service-Optionen anbieten, die Investitionsausgaben in Betriebsausgaben umwandeln.

Datenschutzbeschränkungen bei der Sitzungsaufzeichnung

Vorschriften wie die DSGVO schränken granulare Sitzungswiederholungsdaten ein und zwingen Anbieter dazu, Nutzerreisen zu anonymisieren oder zu sampeln. Compliance-Schutzmaßnahmen verursachen Mehraufwand und können blinde Flecken in der Verhaltensanalyse hinterlassen, was die Ursachenanalyse für konversionskritische Workflows in den Bereichen Finanzen und Gesundheitswesen erschwert. Anbieter reagieren mit Edge-Bereinigung und Techniken zum differenziellen Datenschutz, doch der Kompromiss zwischen Tiefe und Rechtmäßigkeit bleibt eine wesentliche Adoptionsbarriere.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: API-Monitoring treibt Innovation voran

Synthetische und STM-Tools hielten im Jahr 2025 einen Anteil von 34,21 % an der Marktgröße für digitales Erfahrungsmonitoring dank ihrer präventiven Testabdeckung. Das API-Monitoring expandiert jedoch mit einer CAGR von 19,4 %, da Organisationen auf Mikrodienste migrieren und APIs als Umsatzgeneratoren behandeln. Die Überwachung realer Nutzer bleibt für Live-Journey-Einblicke unverzichtbar, während Netzwerkleistungsdiagnosen die Sichtbarkeit auf Transportschichtebene sicherstellen.

API-First-Strategien legen Verfügbarkeitsschwachstellen offen: Eine Studie verzeichnete einen Rückgang der API-Verfügbarkeit im Jahresvergleich von 99,66 % auf 99,45 %, was einem jährlichen Ausfall von 18 Stunden entspricht. Investitionen verlagern sich daher in Richtung tiefgehender API-Trace-Analysen, Contract-Testing und automatisierter Rollback-Auslöser zum Schutz von Kundeninteraktionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Beschleunigung bei Dienstleistungen spiegelt Komplexität wider

Software dominierte im Jahr 2025 mit 70,55 %, da Plattformen Datenerfassungs-, Analyse- und Visualisierungsschichten konsolidierten. Das Dienstleistungssegment, das mit einer CAGR von 19,92 % wächst, signalisiert eine steigende Nachfrage nach Expertise in Design, Integration und Managed Operations. Professionelle Serviceteams entwickeln Beobachtbarkeits-Roadmaps, während Managed-Service-Anbieter 24×7-Kommandozentren für Kunden betreiben, denen es an internem Fachpersonal mangelt. Organisationen, die Managed DEM einsetzen, berichten von einer schnelleren Wertschöpfung, wobei einige Implementierungszyklen auf unter 90 Tage komprimieren und Vorfallsrückstände um zweistellige Prozentsätze reduzieren, sobald die kontinuierliche Optimierung an Spezialpartner ausgelagert wird.

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Optionen erfassten im Jahr 2025 67,85 % des Marktanteils für digitales Erfahrungsmonitoring und wachsen mit einer CAGR von 21,66 %, da Unternehmen Skalierbarkeit und schnelles Onboarding bevorzugen. On-Premises-Installationen bestehen für regulierte Workloads fort, zeigen jedoch einen Abwärtstrend.

Schnelle Lift-and-Shift-Projekte bündeln häufig SaaS-basiertes DEM, um die Sichtbarkeit über transiente Container-Cluster hinweg aufrechtzuerhalten. Felddaten zeigen, dass Unternehmen vollständige Cloud-DEM-Implementierungen in 90 Tagen abschließen, gegenüber jahrelangen Zeitplänen für On-Premises-Äquivalente.

Nach Unternehmensgröße: KMU-Wachstum signalisiert Demokratisierung

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 63,05 %, doch KMU verzeichnen eine CAGR von 23,63 %, da Abonnementmodelle und benutzerfreundliche Bereitstellungsassistenten die Einstiegshürden senken. Cloud-native Tools, die Code ohne Agent-Installationen automatisch instrumentieren, sprechen ressourcenbeschränkte Teams an.

Trotz der Fortschritte nennen KMU Kosten, Fachkräftemangel und Wissenslücken als anhaltende Hindernisse. Branchenverbände empfehlen Anbietern, Schulungsmodule und ergebnisbasierte Preisgestaltung anzubieten, um den KMU-Schwung aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandelstransformation treibt Adoption voran

IT-Telekommunikation führte im Jahr 2025 mit 31,42 % der Marktgröße für digitales Erfahrungsmonitoring, was komplexe Multi-Cloud-Umgebungen und strenge SLA-Ziele widerspiegelt. Einzel- und E-Commerce, das mit einer CAGR von 24,84 % expandiert, betrachtet Seitenladelatenz und Checkout-Fehler als direkte Umsatzeinbußen.

Einzelhändler, die DEM-Analysen in Merchandising-Dashboards einbetten, haben eine Verbesserung der Ladezeit um 1 Sekunde mit einem Konversionsanstieg von 2 % korreliert, was die Budgetpriorisierung für vollständige Journey-Telemetrie verstärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,30 % am Markt für digitales Erfahrungsmonitoring, angetrieben durch eine tiefe Cloud-Durchdringung, hohe SaaS-Ausgaben und eine Konzentration von Anbieterhauptsitzen. Unternehmen in den Vereinigten Staaten fordern domänenübergreifende Analysen, die Netzwerk- und Anwendungsschichten verbinden, während kanadische Unternehmen compliance-konformes Monitoring für grenzüberschreitende Datenflüsse betonen. Mexikos Digitalisierung der Fertigung und das wachsende E-Commerce-Aufkommen schaffen Nischenmöglichkeiten für lokale Dienstleister.

Asien-Pazifik, das mit einer CAGR von 24,4 % expandiert, verändert globale Wachstumsmuster. Chinas groß angelegte Cloud-Migrationen, Japans Investitionen in intelligente Fabriken, Indiens schnell wachsendes digitales Gesundheitsökosystem und Südkoreas 5G-Führungsposition schaffen jeweils fruchtbaren Boden für DEM. Regionale Kapazitätserweiterungen von Rechenzentren und staatlich geförderte Programme für die digitale Wirtschaft fördern die Adoption zusätzlich.

Europa bleibt ein bedeutender Markt, in dem die DSGVO die Nachfrage nach datenschutzbewussten Sitzungsanalysen antreibt. Das Vereinigte Königreich, Deutschland und Frankreich sind Vorreiter bei DSGVO-konformen Beobachtbarkeits-Blueprints. Osteuropäische Banken und Telekommunikationsunternehmen erhöhen ihre Ausgaben für Omni-Channel-Erfahrungsmetriken, um wettbewerbsfähig zu bleiben. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einer früheren Phase, zeigen jedoch stetigen Schwung, angeführt von Brasiliens Fintech-Boom und den E-Government-Initiativen der Vereinigten Arabischen Emirate.

Wettbewerbslandschaft

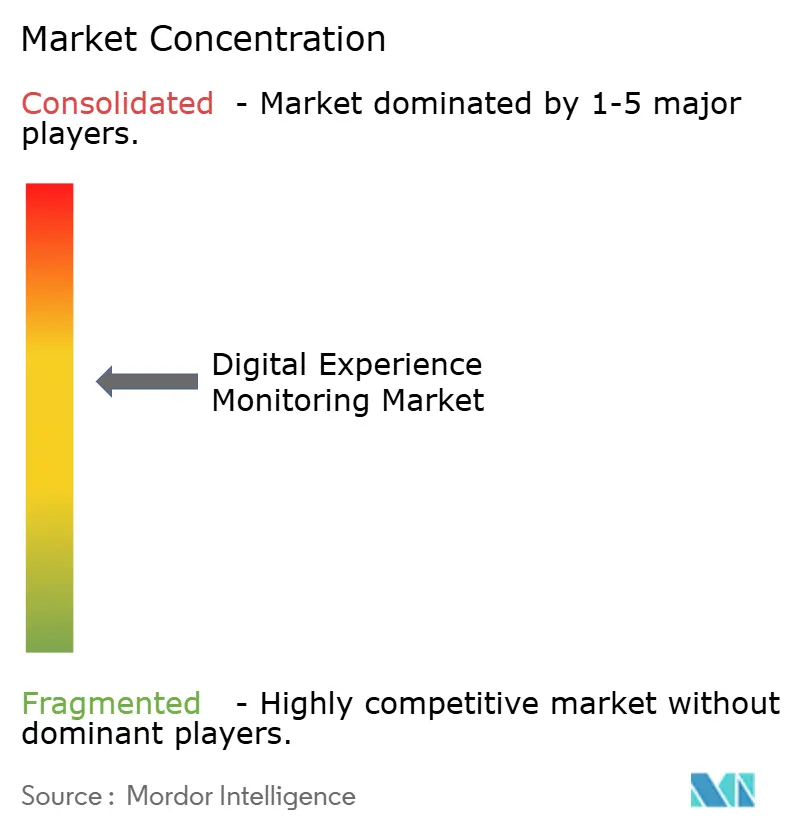

Der Markt für digitales Erfahrungsmonitoring ist moderat fragmentiert. Dynatrace, Datadog und New Relic verankern das Führungsquadrant, während Ciscos Übernahme von Splunk im März 2024 für USD 28 Milliarden ein Schwergewicht schuf, das Netzwerk-, Sicherheits- und Beobachtbarkeits-Assets vereint. Riverbed, Catchpoint und Aternity konzentrieren sich auf Netzwerk- und Endpunktspezialisierung, während cloud-native Neueinsteiger wie Grafana Labs und Honeycomb offene Telemetrie betonen.

Strategische Themen konzentrieren sich auf KI-gestützte Fehlerbehebung, Plattformvereinheitlichung zur Eindämmung von Tool-Wildwuchs und edge-bewusste Instrumentierung. Anbieter betten Schnittstellen für natürliche Sprache und Anomalie-Erklärungsfunktionen ein, um die Nutzerakzeptanz in Geschäfts- und Betriebsteams zu erweitern. Auf KMU ausgerichtete SaaS-Stufen und branchenspezifische Beschleuniger (Gesundheitswesen, Fertigung) entstehen als Weißraum-Strategien.

Die Partnerschaftsdynamik zwischen DEM-Anbietern und Cloud-Anbietern, CDNs und SASE-Plattformen wächst, um integrierte Service-Level-Zusicherungen zu liefern. Der Wettbewerbsdruck wird voraussichtlich zunehmen, da Hyperscaler native Beobachtbarkeits-Add-ons bündeln und Open-Source-Projekte reifen.

Marktführer im Bereich digitales Erfahrungsmonitoring

Broadcom Inc.

Dynatrace LLC

GlassBox

AppDynamics LLC

New Relic Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Datadog wurde als Leader in Gartners erstem Magic Quadrant für digitales Erfahrungsmonitoring positioniert.

- Juni 2024: New Relic integrierte sich mit NVIDIA NIM und fügte vollständige KI-Stack-Beobachtbarkeit hinzu.

- Juni 2024: Cisco ThousandEyes startete KI-gestützte digitale Erfahrungssicherung zur Vorhersage von Internetausfällen.

- März 2024: Cisco schloss seine Übernahme von Splunk für USD 28 Milliarden ab und schuf eine gemeinsame Beobachtbarkeits- und Sicherheitsplattform.

Berichtsumfang des globalen Markts für digitales Erfahrungsmonitoring

Digitales Erfahrungsmonitoring (DEM) ist eine IT-Management-Technologie, die die Leistung misst und IT- sowie IT-Betriebsteams bei der Lösung von Problemen unterstützt, indem sie den Zustand aller Systeme zwischen Endnutzern und Anwendungen überwacht.

Der Markt für digitales Erfahrungsmonitoring ist segmentiert nach Typ (synthetisches Monitoring und Tools für synthetisches Transaktionsmonitoring (STM), Tools zur Überwachung realer Nutzer (RUM), Tools zur Überwachung der Anwendungsleistung (APM), Tools zur Überwachung und Diagnose der Netzwerkleistung (NPMD), Endpunkt-Monitoring-Tools), Angebot (Software, Dienstleistungen [Managed Services, Professional Services]), Bereitstellungstyp (On-Premises, Cloud), Unternehmensgröße (KMU, Großunternehmen), Endnutzer (BFSI, Medien und Unterhaltung, Regierung, IT und Telekommunikation, Gesundheitswesen, Einzel- und E-Commerce, Reise & Gastgewerbe, sonstige Endnutzer), Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Synthetische und STM-Tools |

| Tools zur Überwachung realer Nutzer (RUM) |

| Tools zur Überwachung der Anwendungsleistung (APM) |

| Tools zur Überwachung und Diagnose der Netzwerkleistung (NPMD) |

| Endpunkt-Monitoring-Tools |

| API-Erfahrungs-Monitoring-Tools |

| Software | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Cloud |

| On-Premises |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Regierung |

| Medien und Unterhaltung |

| Reise und Gastgewerbe |

| Fertigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Synthetische und STM-Tools | ||

| Tools zur Überwachung realer Nutzer (RUM) | |||

| Tools zur Überwachung der Anwendungsleistung (APM) | |||

| Tools zur Überwachung und Diagnose der Netzwerkleistung (NPMD) | |||

| Endpunkt-Monitoring-Tools | |||

| API-Erfahrungs-Monitoring-Tools | |||

| Nach Komponente | Software | ||

| Dienstleistungen | Professional Services | ||

| Managed Services | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzer | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Regierung | |||

| Medien und Unterhaltung | |||

| Reise und Gastgewerbe | |||

| Fertigung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitales Erfahrungsmonitoring?

Der Markt wird im Jahr 2026 auf USD 4,15 Milliarden geschätzt.

Wie schnell wird der Markt für digitales Erfahrungsmonitoring voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 16,83 % verzeichnet und bis 2031 USD 9,02 Milliarden erreicht.

Welche Region wächst am schnellsten im Bereich Lösungen für digitales Erfahrungsmonitoring?

Asien-Pazifik führt mit einer prognostizierten CAGR von 24,4 % bis 2031.

Warum gewinnt API-Monitoring innerhalb des digitalen Erfahrungsmonitorings an Bedeutung?

API-First-Architekturen erhöhen die Abhängigkeit von Schnittstellen, deren Ausfallzeiten sich direkt auf Nutzerreisen auswirken; spezialisiertes API-Monitoring wächst mit einer CAGR von 19,4 %.

Seite zuletzt aktualisiert am: