Online-Fitness-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

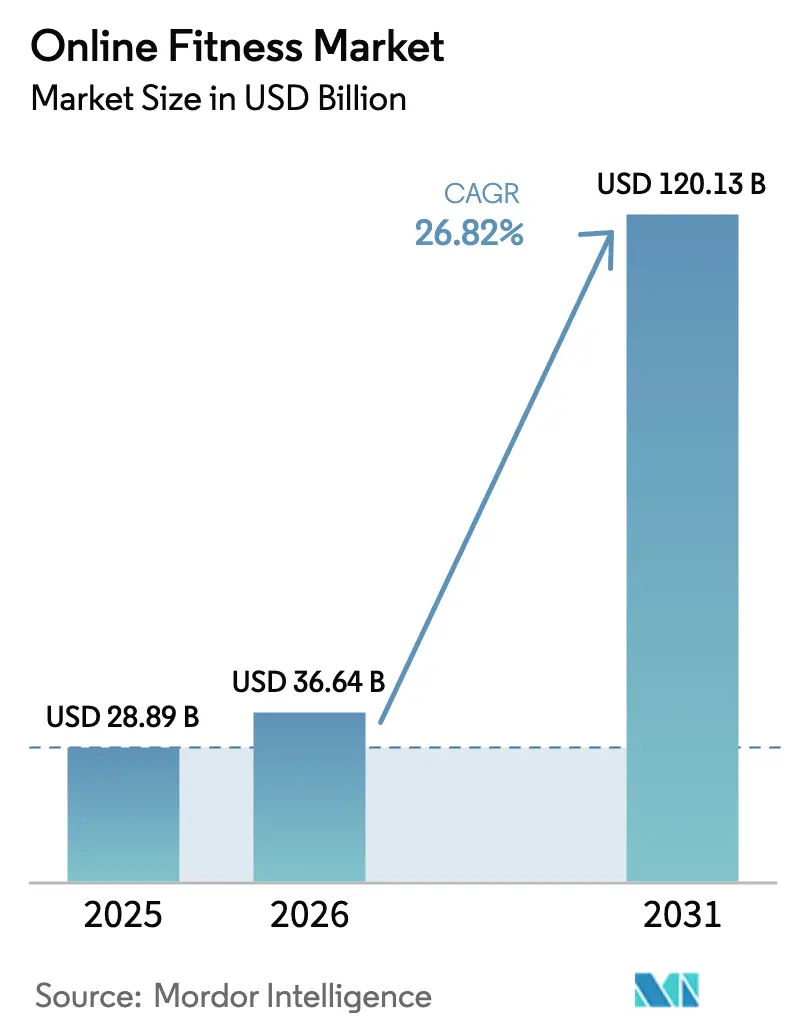

| Marktgröße (2026) | 36.64 Milliarden US-Dollar |

| Marktgröße (2031) | 120.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.82% CAGR |

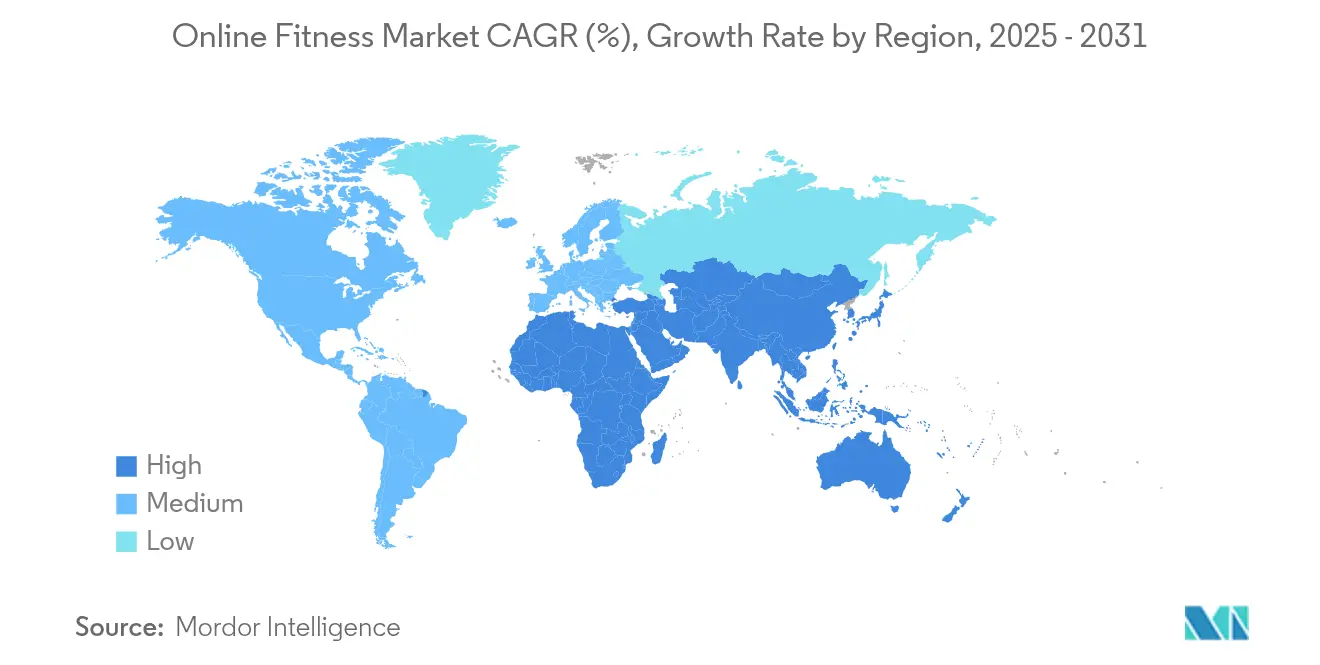

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

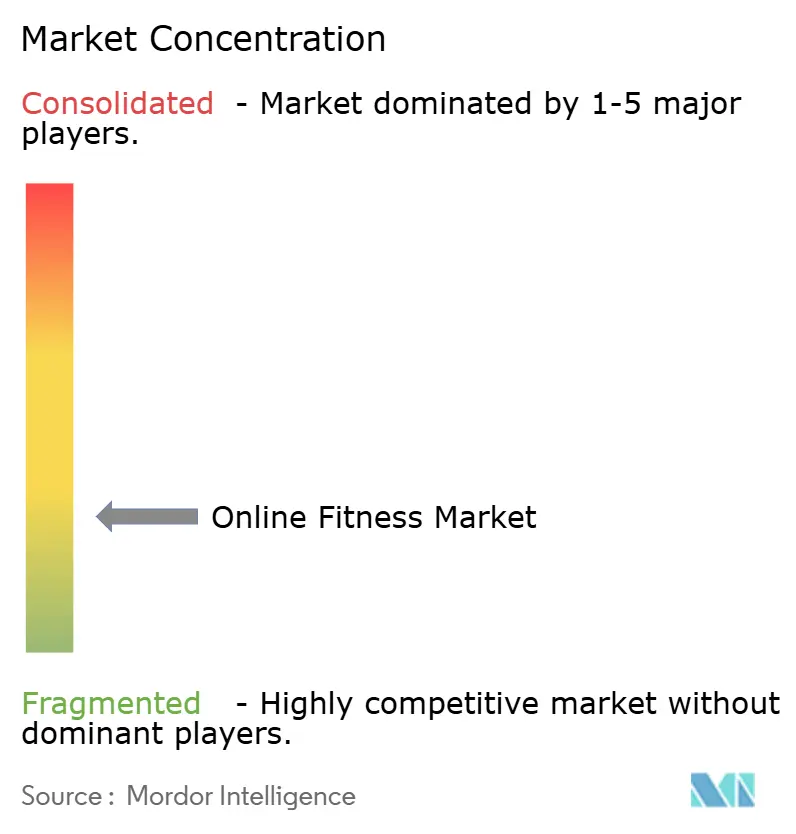

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Online-Fitness-Marktanalyse von Mordor Intelligence

Die Größe des Online-Fitness-Marktes wurde im Jahr 2025 auf 28,89 Milliarden USD geschätzt und soll von 36,64 Milliarden USD im Jahr 2026 auf 120,13 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 26,82 % während des Prognosezeitraums (2026–2031). Die rasche Verlagerung der Verbraucher von pandemiebedingter Notwendigkeit hin zu technologiegestützter Präferenz ist die Grundlage dieses Aufschwungs, da künstliche Intelligenz, immersive Schnittstellen und erweiterte Konnektivität den wahrgenommenen Wert von Ferntraining verbessern. Live-Streaming zieht weiterhin Aufmerksamkeit auf sich, da Echtzeit-Interaktion die Verantwortlichkeit fördert, während On-Demand-Bibliotheken die globale Reichweite skalieren und die Personalisierung vertiefen. Mobile-First-Erlebnisse dominieren, da Smartphones Kameras, Bewegungssensoren und biometrische Kopplungsfunktionen integrieren, die das Coaching im Studio nachbilden. Hybride Erlösansätze erweitern die Zugänglichkeit, und betriebliche Wellness-Anreize machen Arbeitgeber zu Vertriebspartnern mit hohem Volumen. Die Wettbewerbsintensität wächst, da etablierte Marken Kosten rationalisieren, Neueinsteiger maschinelles Lernen zur Differenzierung einsetzen und strategische Fusionen die Angebotsdynamik neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Streaming-Typ führte Live-Inhalte mit einem Anteil von 55,35 % am Online-Fitness-Markt im Jahr 2025, während das On-Demand-Format bis 2031 die schnellste CAGR von 35,59 % verzeichnet.

- Nach Gerätetyp hielten Smartphones im Jahr 2025 einen Anteil von 48,22 % am Online-Fitness-Markt und wachsen bis 2031 mit einer CAGR von 32,09 %.

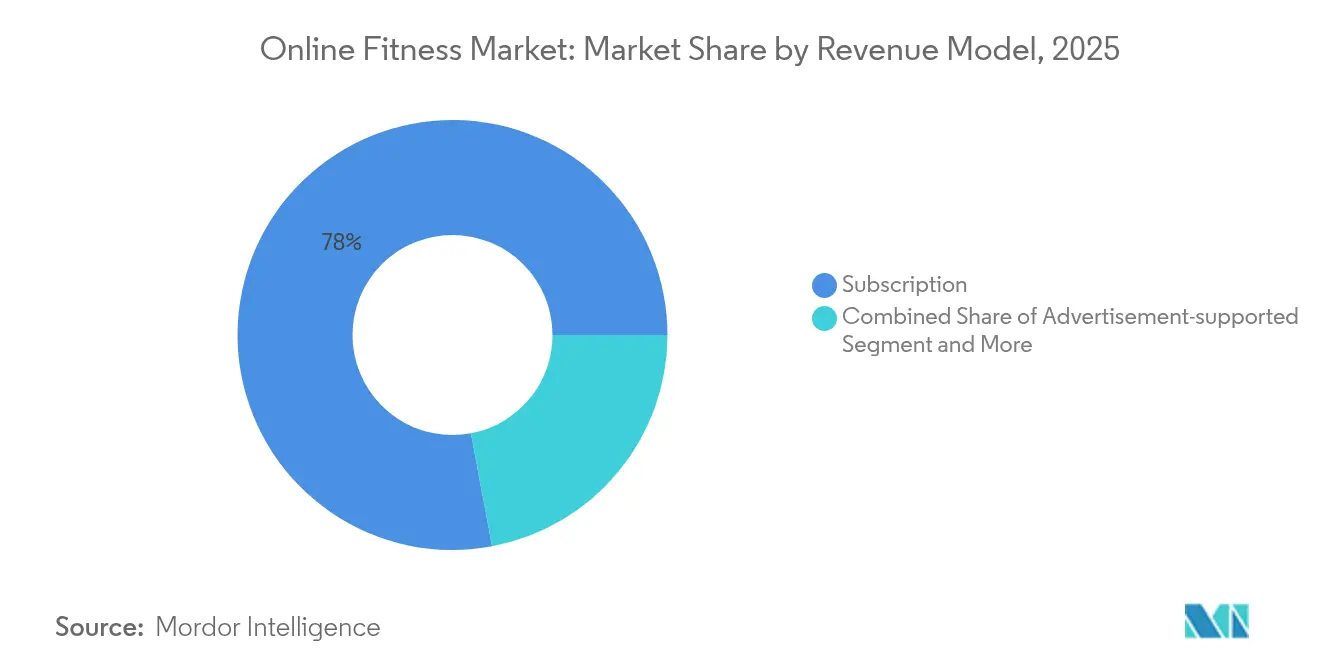

- Nach Erlösmodell dominierten Abonnements im Jahr 2025 mit einem Anteil von 77,95 % am Online-Fitness-Markt; Hybrid-/Freemium-Modelle verzeichnen über denselben Zeitraum eine CAGR von 36,68 %.

- Nach Endnutzer hielten Einzelverbraucher im Jahr 2025 einen Anteil von 63,88 % an der Online-Fitness-Marktgröße, während die Segmente Unternehmen und versicherungsfinanzierte Nutzer bis 2031 mit einer CAGR von 31,07 % wachsen.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 41,25 % am Online-Fitness-Markt, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 30,17 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Online-Fitness-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komfort und jederzeitiger, ortsunabhängiger Zugang | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Explosives Wachstum bei Smartphones und Wearables | +6.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Betriebliche und kostenträgerbezogene Wellness-Anreize | +3.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-kuratierte hyperpersonalisierte Trainingseinheiten | +7.1% | Global | Langfristig (≥ 4 Jahre) |

| Entstehung von 3D/VR-Metaverse-Fitnessstudios | +2.9% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Integration in Rehabilitationspfade von Gesundheitsdienstleistern | +3.8% | Global | Mittelfristig (2–4 Jahre) |

| Komfort und jederzeitiger, ortsunabhängiger Zugang | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-kuratierte „hyperpersonalisierte” Trainingseinheiten

Künstliche Intelligenz analysiert nun Verhaltensmuster, biometrische Daten und historische Leistungen, um adaptive Programme bereitzustellen, die sich in Echtzeit aktualisieren. Plattformen wie Coachify AI meldeten im ersten Jahr einen jährlich wiederkehrenden Umsatz von 1,4 Millionen USD, indem sie Computer Vision zur automatisierten Formkorrektur und prädiktive Analysen zur Empfehlung optimaler Trainingszeiten einsetzten. Personalisierung wirkt dem 71-prozentigen Abbruchproblem nach drei Monaten in der Branche entgegen und erhält das Engagement durch emotionsbewusste Impulse und Wearable-Integrationen, die die Intensität kontinuierlich anpassen.

Betriebliche und kostenträgerbezogene Wellness-Anreize

Die Ausgaben für betriebliches Wellness übersteigen bis 2030 117 Milliarden USD, da Arbeitgeber digitale Fitness finanzieren, um Gesundheitskosten zu senken, Produktivität zu steigern und die Mitarbeiterbindung zu stärken. Versicherer erweitern die Erstattung für Präventivversorgung und wandeln einfache Fitnessstudio-Zuschüsse in umfassende digitale Gesundheitsökosysteme um, die Ernährungs- und mentale Wellness-Module integrieren. Die Verteilung von Wearables hat 50 % der US-amerikanischen Arbeitnehmer erreicht und schafft Datenpipelines, die gezielte Interventionen und messbare Gesundheitsergebnisse ermöglichen.[1]PatentPC, „Globale Smartphone-Verbreitung und Trends bei der Einführung von Wearables”, patentpc.com

Explosives Wachstum bei Smartphones und Wearables

Die Zahl der weltweiten Smartphone-Nutzer überstieg 2024 die Marke von 6,8 Milliarden, während Wearable-Geräte 1,1 Milliarden Einheiten erreichten, was einen Anstieg sensorenreicher Trainingsanwendungen auslöste. In den Vereinigten Staaten besitzen 25 % der Erwachsenen eine Smartwatch oder einen Fitness-Tracker, und diese Geräte teilen Echtzeit-Biometrie, die Coaching-Hinweise und die langfristige Fortschrittsverfolgung verfeinert.[2]Pew Research Center, „Smartwatch- und Fitness-Tracker-Besitz in den Vereinigten Staaten”, pewresearch.org

Integration in Rehabilitationspfade von Gesundheitsdienstleistern

Krankenhäuser integrieren digitale Bewegungsverschreibungen für die muskuloskelettale Rehabilitation und das Management chronischer Erkrankungen. Physitrack überschreitet 3 Millionen Downloads, und Studien von Hinge Health zeigen niedrigere Schmerzwerte und eine geringere Operationsbereitschaft bei Tele-Physiotherapie-Nutzern. Gemischte Erstattungsregelungen unterstützen nun die Ferntherapie in zahlreichen Rechtssystemen und erweitern die Reichweite auf ländliche Gemeinschaften, in denen persönliche Physiotherapie nach wie vor knapp ist.[3]Health Club Management, „Purpose Brands ernennt neuen Vorstandsvorsitzenden”, healthclubmanagement.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abwanderungsrate und geringe langfristige Adhärenz | -5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Bandbreiten- und Konnektivitätsprobleme in Schwellenmärkten | -3.2% | Aufstrebender asiatisch-pazifischer Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Datenschutzbedenken hinsichtlich biometrischer Daten | -2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachstumsplateau bei Kohorten nach der Pandemie | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abwanderungsrate und geringe langfristige Adhärenz

Die Kundenbindung bleibt die kostspieligste Hürde der Branche, da 71 % der Nutzer innerhalb von drei Monaten aufhören und nur 40 % über den ersten Tag hinaus weitermachen. Spitzenreiter erreichen eine 30-Tage-Bindungsrate von 47,5 %, indem sie Gamification, soziale Bestenlisten und adaptive Motivationsauslöser einbetten. Plattformen berichten, dass eine Trainingsabschlussrate von über 70 % mit einem um 43 % höheren Lifetime-Value korreliert, was verhaltensorientiertes Design zu einem strategischen Gebot macht.

Bandbreiten- und Konnektivitätsprobleme in Schwellenmärkten

Die Streaming-Qualität sinkt in Regionen mit instabilen Netzwerken, was die Akzeptanz bei einkommensschwächeren Bevölkerungsgruppen hemmt. Untersuchungen in Südostasien und Lateinamerika zeigen, dass Bandbreitendefizite und begrenzte digitale Kompetenz die Akzeptanzlücken verringern. Investitionen wie Airtels 100-Tbps-2Africa-Pearls-Seekabel verbessern die Kapazität erheblich, doch Einschränkungen auf der letzten Meile bestehen fort, sodass Plattformen durch Offline-Downloads und adaptives Bitraten-Streaming optimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streaming-Typ: Dynamik der Zuschauereinbindung

Live-Sitzungen hielten 2025 mit 55,35 % des Umsatzes die Führung, indem sie Unmittelbarkeit, soziale Verantwortlichkeit und Trainer-Feedback fördern, die die Energie eines Studios widerspiegeln. Abonnenten-Bindungsmetriken übertreffen konsistent voraufgezeichnete Formate, da gemeinschaftliche Trainingseinheiten Gewohnheitsschleifen erzeugen. Dennoch beschleunigen sich On-Demand-Bibliotheken mit einer CAGR von 35,59 %, da globale Zielgruppen Terminflexibilität, Sprachoptionen und KI-basierte Kuratierung bevorzugen. Plattformen kombinieren beide Streams und bieten Infrastruktur mit geringerer Latenz für Live-Übertragungen sowie algorithmische Suche für zeitlose Kataloge. Investitionen in Mehrkamera-Übertragungen und pufferarme Netzwerke schützen das Nutzererlebnis und errichten Eintrittsbarrieren für neue Marktteilnehmer. Der kombinierte Ansatz verankert Nutzer in der Gemeinschaft und bietet gleichzeitig endlose Vielfalt, was das Engagement stärkt, das wiederkehrende Einnahmen im Online-Fitness-Markt untermauert.

Hybride Distribution verwischt die Grenzen weiter, da Plattformen bedeutende Live-Challenges planen und gleichzeitig On-Demand-Module mit interaktiven Funktionen wie automatisierten Formhinweisen befüllen. Aufstrebende Studios setzen cloudbasierte Produktionswerkzeuge ein, die den Kapitalaufwand reduzieren und es Boutique-Trainern ermöglichen, internationale Märkte zu erreichen. Die Monetarisierung erstreckt sich auf Mikrotransaktionen rund um spezialisierte Meisterkurse und bietet inkrementelles Aufwärtspotenzial. Inhaltslokalisierung, Untertitelintegration und regionale Musiklizenzierung gewährleisten kulturelle Relevanz und fördern die Akzeptanz in wachstumsstarken asiatisch-pazifischen Segmenten des Online-Fitness-Marktes.

Nach Gerätetyp: Mobile-First-Skalierung und Mehrbildschirm-Kontinuität

Smartphones dominierten 2025 mit 48,22 % des Streaming-Umsatzes und wachsen mit einer CAGR von 32,09 %, da nahezu jeder erwachsene Nutzer bereits die erforderliche Hardware besitzt. Die Kamera unterstützt die Computer-Vision-Haltungsanalyse, während Beschleunigungsmesser Bewegungen für Echtzeit-Feedback aufzeichnen. Gekoppelte Wearables liefern Herzfrequenzdaten und ermöglichen Dashboards, die traditionelle Coaching-Metriken replizieren. Die Nutzung von Smart-TVs steigt, da Haushalte Wohnzimmer mit größeren Bildschirmen ausstatten, die die Immersion erhöhen und die Familienbeteiligung fördern, obwohl die Verbreitung hinter der Allgegenwart von Smartphones zurückbleibt. Tablets nehmen eine Mittelstellung ein und werden wegen ihrer Tragbarkeit und verbesserten Sichtbarkeit beim Yoga und Pilates bevorzugt.

Entwickler gestalten nun einen fließenden Sitzungsübergang, der es Pendlern ermöglicht, Kurse auf Smartphones zu sichten und zu Hause auf großen Bildschirmen fortzusetzen, was die Ökosystembindung im Online-Fitness-Markt stärkt. Bildschirmunabhängige Frameworks minimieren Entwicklungskomplexitäten, während Sprachassistenten die Navigation für unerfahrene Teilnehmer vereinfachen. Die Hardware-Konvergenz erweitert die adressierbaren demografischen Gruppen und begrüßt Nutzer, die keine Mittel für vernetzte Fitnessgeräte haben, aber dennoch geführte Routinen suchen.

Nach Erlösmodell: Balance zwischen Planbarkeit und Reichweite

Abonnements lieferten 2025 77,95 % des Gesamtumsatzes und bieten planbare Cashflows, die die Inhaltsproduktion und Plattformverbesserung im Online-Fitness-Markt finanzieren. Die Eindämmung der Abwanderung erfordert kontinuierliche Funktionsveröffentlichungen, Community-Challenges und Treueprogramme. Freemium-Stufen stören die Akquisitionsökonomie, indem sie Bezahlschranken entfernen und dann personalisiertes Coaching, erweiterte Analysen und Community-Privilegien als Upselling anbieten. Das Wachstum mit einer CAGR von 36,68 % bei hybriden Modellen unterstreicht den Nutzerwunsch nach einem Test vor der Verpflichtung.

Unternehmenspartnerschaften und Versicherungsrabatte fügen B2B2C-Kanäle hinzu, senken die effektiven Preispunkte für Endnutzer und diversifizieren das Erlöskonzentrationsrisiko. Werbeunterstützte Varianten bleiben eine Nische, da immersive Trainingseinheiten keine Unterbrechungen mitten in der Sitzung tolerieren können, obwohl ausgewählte Partnerschaften mit Gesundheitskost- oder Sportbekleidungsmarken kontextuell abgestimmte Platzierungen liefern.

Nach Endnutzer: Sich entwickelnde Käuferpersönlichkeiten

Einzelverbraucher trugen 2025 63,88 % der Einnahmen bei und verankern die Plattformskalierung sowie das Algorithmus-Trainingsdaten für personalisierte Empfehlungen. Das Engagement gedeiht durch soziale Challenges, Fortschrittsabzeichen und flexible Kurslängen, die unterschiedliche Zeitpläne berücksichtigen. Unternehmens- und Kostenträgerkohorten verzeichnen zwar eine kleinere Basis, aber eine CAGR von 31,07 %, da Arbeitgeber Wellness-Metriken zunehmend mit dem Management medizinischer Kosten verknüpfen. Wearable-Verteilungsprogramme erfassen biometrische Daten, die in Analyse-Dashboards einfließen und den ROI gegenüber Personalabteilungen nachweisen.

Studios und professionelle Fitnessstudios erweitern ihr Präsenzprogramm online, schützen Kundenbeziehungen und erweitern die geografische Reichweite. Bildungseinrichtungen übernehmen digitale Konditionierungsmodule zur Ergänzung von Sportunterrichtslehrplänen und Universitätstraining. Diese Initiativen diversifizieren die Nutzerbasis, verringern die Abhängigkeit von einer einzigen demografischen Gruppe und betten den Online-Fitness-Markt in breitere Gesundheitsökosysteme ein.

Geografische Analyse

Nordamerika behielt die Führung mit 41,25 % des Umsatzes im Jahr 2025, unterstützt durch hohes verfügbares Einkommen, Toleranz gegenüber Premiumpreisen und weit verbreitetes Breitband. Plattformen arbeiten mit Gesundheitsdienstleistern zusammen, um Tele-Rehabilitationsprotokolle zu integrieren und günstige Erstattungsrahmen zu nutzen. Die Datenschutzregulierung bleibt streng, doch ausgereifte Compliance-Fähigkeiten verschaffen etablierten Marken einen Wettbewerbsvorteil. Die Einführung betrieblicher Wellness ist Mainstream; mehr als die Hälfte der Fortune-500-Arbeitgeber subventioniert vernetzte Fitness-Abonnements und sorgt für eine planbare Nachfrage.

Der asiatisch-pazifische Raum treibt das Gesamtwachstum voran und verzeichnet bis 2031 eine CAGR von 30,17 %. Die Smartphone-Durchdringung überschreitet 1,1 Milliarden Einheiten, und steigender städtischer Wohlstand erhöht die Gesundheitsausgaben. Lokale Marktführer wie Keep expandierten von 20 Millionen auf 300 Millionen monatliche Nutzer, indem sie kulturell relevante Inhalte, muttersprachliche Trainer und flexible Mikrozahlungsmodelle einsetzten. Investitionen in Seekabel und der 5G-Ausbau reduzieren die Latenz und ermöglichen hochauflösendes Streaming selbst in Städten zweiter Ordnung. Dennoch schränken Unterschiede in der digitalen Kompetenz die Akzeptanz im ländlichen Raum ein, was Plattformen dazu veranlasst, leichtgewichtige App-Versionen anzubieten, die offline funktionieren und Videostreams komprimieren, um sicherzustellen, dass der Online-Fitness-Markt breite Einkommensschichten bedient.

Europa, der Nahe Osten und Afrika präsentieren ein Mosaik aus Infrastrukturreife und regulatorischen Rahmenbedingungen. Westeuropäische Verbraucher priorisieren Datensicherheit und transparente Einwilligungen in Übereinstimmung mit den DSGVO-Anforderungen. Märkte im Nahen Osten zeigen eine wachsende Fitnesskultur und verfügbares Einkommen, was Premium-VR-fähige Angebote unterstützt. Afrika zeigt langfristiges Potenzial; Mobile-First-Strategien gedeihen dort, wo Festnetz-Breitband knapp bleibt. Internationale Plattformen kooperieren mit Telekommunikationsanbietern, um erschwingliche Abonnementpakete zu bündeln, die Akzeptanz zu stimulieren und gleichzeitig die Bandbreitenempfindlichkeit im Online-Fitness-Markt zu berücksichtigen.

Wettbewerbslandschaft

Der Sektor bleibt fragmentiert, da keine einzelne Marke einen globalen Umsatzanteil von mehr als 10 % überschreitet, was agilen Herausforderern ermöglicht zu gedeihen. Die Fusion von Orangetheory und Self Esteem Brands im Jahr 2025 schuf Purpose Brands, ein Unternehmen im Wert von 3,5 Milliarden USD mit 7.000 Standorten, das nun Omnichannel-Distribution nutzt, um Studiokurse mit proprietärem Streaming zu verbinden. Peloton arbeitet daran, den Umsatz nach einem Rückgang von 9 % im Jahresvergleich auf 674 Millionen USD zu stabilisieren, indem Betriebskosten gesenkt und Inhalte aufgefrischt werden. KI-zentrierte Neueinsteiger wie Coachify AI erschließen Nischen-Communities durch adaptive Programmierung, die Intensität und Übungsauswahl in Echtzeit neu kalibriert.

Strategische Allianzen intensivieren sich: Precors Vereinbarung, Nike-Strength-Kurse in Cardio-Geräte einzubetten, integriert Inhalte direkt auf kommerziellen Fitnessstudio-Flächen und verwischt die Grenzen zwischen digital und physisch. Hardware-Hersteller integrieren Drittanbieter-Plattformen und erweitern so die adressierbaren Basen, ohne teure Inhaltsstudios aufzubauen. Risikokapital fließt in Startups, die Computer-Vision-Formkorrektur und VR-Immersion entwickeln, was das Anlegervertrauen in erlebnisorientierte Differenzierung signalisiert. Die Kundenbindung bleibt das wichtigste Schlachtfeld im Online-Fitness-Markt; Marktführer setzen soziale Funktionen, adaptive Challenges und Treueprogramme ein, um der hohen Abwanderungsrate entgegenzuwirken.

Marktführer im Online-Fitness-Bereich

Peloton Interactive

Apple Inc.

ClassPass

Fitbit

Les Mills International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Purpose Brands, entstanden aus der Fusion von Orangetheory und Self Esteem Brands, ernannte Tom Leverton zum CEO und strebt innerhalb von fünf Jahren 10.000 Standorte an – Health Club Management.

- April 2025: Flykitt stellte Flykitt Fit vor, einen mobilen, geführten Trainingsservice für Reisende und Pendler – Fitt Insider.

- März 2025: Airtel aktivierte sein 2Africa-Pearls-Seekabel mit einer Kapazität von 100 Tbps und verbesserte damit die Konnektivität für indische Unternehmen – Network World.

- Februar 2025: Peloton meldete einen Umsatz von 674 Millionen USD im zweiten Quartal 2025 und ernannte Peter Stern zum CEO mit Fokus auf Kostenoptimierung – CNBC.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Online-Fitness-Markt als alle gebührenpflichtigen, über das Internet bereitgestellten Fitnesserlebnisse, live gestreamte Kurse, On-Demand-Trainingseinheiten, app-basierte Trainingspläne und betriebliche Wellness-Portale, die über Smartphones, Smart-TVs, Laptops oder Wearables genutzt werden.

Ausschluss aus dem Umfang: Verkäufe vernetzter Hardware und eigenständige Ernährungs-Apps werden außerhalb des Wertpools gehalten, sodass der Umsatz nur den Zugang zu Inhalten und Diensten widerspiegelt.

Segmentierungsübersicht

- Nach Streaming-Typ

- Live

- On-Demand

- Nach Gerätetyp

- Smart-TVs

- Smartphones

- Laptops und Desktops

- Tablets und weitere

- Nach Erlösmodell

- Abonnement

- Werbeunterstützt

- Hybrid / Freemium

- Nach Endnutzer

- Einzelpersonen

- Professionelle Fitnessstudios und Studios

- Unternehmen und versicherungsfinanzierte Nutzer

- Bildungs- und Sporteinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Studiobetreiber in den Vereinigten Staaten, Personalleiter, die asiatisch-pazifische Wellness-Programme leiten, Versicherer in Europa und App-Entwickler in ganz Lateinamerika. Die Gespräche validierten Zahlungsschwellen, typische Kursabschlussraten und regionale Inhaltspräferenzen, die Sekundärdaten oft verbergen.

Desk-Research

Wir begannen mit Handelsstatistiken und Lifestyle-Umfragen von Behörden wie der WHO, den CDC, Eurostat und dem indischen Gesundheitsministerium (MoHFW), um gesundheitsbewusste adressierbare Bevölkerungsgruppen zu bemessen. Verbraucherausgaben-Benchmarks wurden aus Kreditkartendatensätzen und Branchenverbands-Factsheets entnommen, während Patentanmeldungen zu KI-gesteuertem Coaching über Questel gesichtet wurden. Unternehmens-10-Ks, Investorenpräsentationen und Mainstream-Presse lieferten Preisstaffeln und Abwanderungsquoten, die Desk-Inputs allein nicht hätten aufdecken können.

Abonnementzahlen aus App-Store-Rankings, Versandprotokolle für VR-Headsets (Volza) und Upload-Volumina von Trainingsvideos rundeten die Nachfragesignale ab. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere Referenzen flossen in Datenprüfungen und narrative Klarheit ein.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell wandelt das Fitness-Engagement auf Bevölkerungsebene und die Breitbanddurchdringung in einen zahlenden Nutzerkreis um, der dann durch stichprobenartige Hochrechnungen aus durchschnittlichem Verkaufspreis mal Abonnentenzahlen führender Plattformen einem Stresstest unterzogen wird. Zu den Schlüsselvariablen gehören das Wachstum der Smartphone-Installationsbasis, durchschnittliche Sitzungsminuten, die Inanspruchnahme betrieblicher Wellness-Zuschüsse, 5G-Abdeckung und Abwanderungskurven. Prognosen verwenden multivariate Regression mit Szenarioanalyse, die es ermöglicht, Preis- und Bindungsannahmen zu variieren und gleichzeitig Volumina auf konsensbasierten demografischen Verschiebungen zu verankern. Bottom-up-Prüfungen aus Lieferantenumsätzen wurden verwendet, um Datenlücken zu schließen, wo die Offenlegung unvollständig war.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzgrenzen lösen erneute Kontaktaufnahmen aus, und Modelle werden alle zwölf Monate oder früher aktualisiert, wenn größere Finanzierungs- oder regulatorische Schocks auftreten. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Online-Fitness-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen einzigartige Dienstleistungsumfänge, Währungen und Aktualisierungsrhythmen wählen, bevor sie die heutigen Nutzer in den morgigen Umsatz hochrechnen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Hardware-Verkäufe gebündelt sind, ob kostenlose Nutzer durch Werbeeindrücke monetarisiert werden, der Zeitpunkt der Währungsumrechnung und die Strenge, mit der die Abwanderung in den Lifetime-Value eingerechnet wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 28,89 Mrd. USD (2025) | ||

| 25,22 Mrd. USD (2024) | Globales Beratungsunternehmen A | schließt betriebliche Wellness-Portale aus; setzt einheitlichen durchschnittlichen Umsatz pro Nutzer über alle Regionen voraus |

| 14,90 Mrd. USD (2022) | Branchenverband B | älteres Basisjahr und keine Anpassung für den Rückprall bei der Kundenbindung nach der Pandemie |

Kurz gesagt, Mordors disziplinierter Umfang, jährlich aktualisierte Eingaben und die Zwei-Wege-Validierung liefern eine ausgewogene Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Online-Fitness-Marktes?

Der Online-Fitness-Markt wird im Jahr 2026 auf 36,64 Milliarden USD geschätzt.

Wie schnell wird der Online-Fitness-Markt voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 26,82 % wachsen und bis 2031 120,13 Milliarden USD erreichen.

Welches Streaming-Format wächst am schnellsten?

On-Demand-Inhalte verzeichnen mit einer CAGR von 35,59 % bis 2031 das höchste Wachstum.

Warum sind betriebliche Wellness-Programme für das Marktwachstum wichtig?

Arbeitgeber subventionieren Abonnements zur Kontrolle medizinischer Kosten und zur Steigerung der Produktivität, was eine CAGR von 31,07 % bei Unternehmens- und versicherungsfinanzierten Nutzern antreibt.

Seite zuletzt aktualisiert am: