Größe und Marktanteil des nordamerikanischen Fitnessring-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

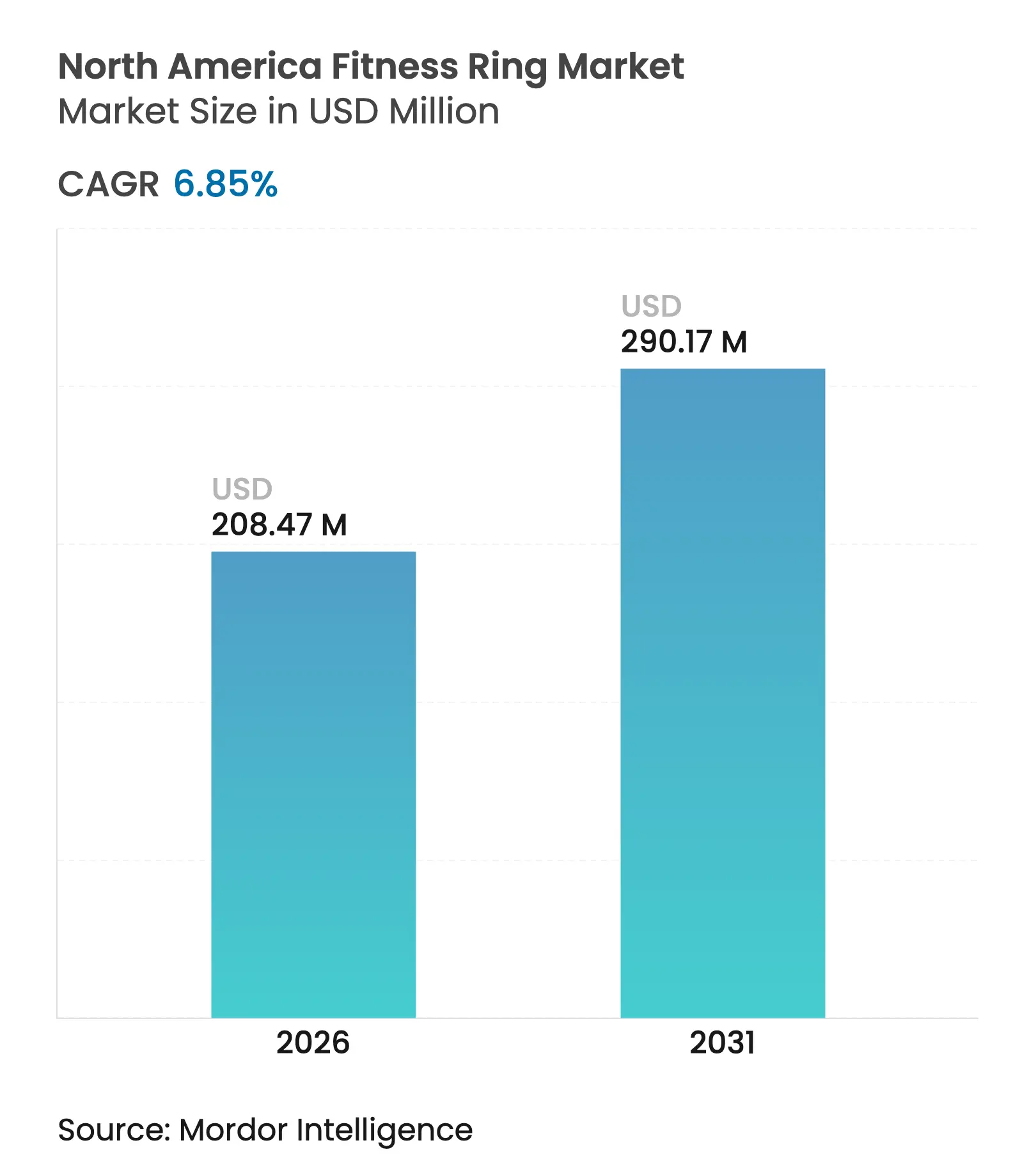

| Marktgröße (2026) | 208.47 Millionen US-Dollar |

| Marktgröße (2031) | 290.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

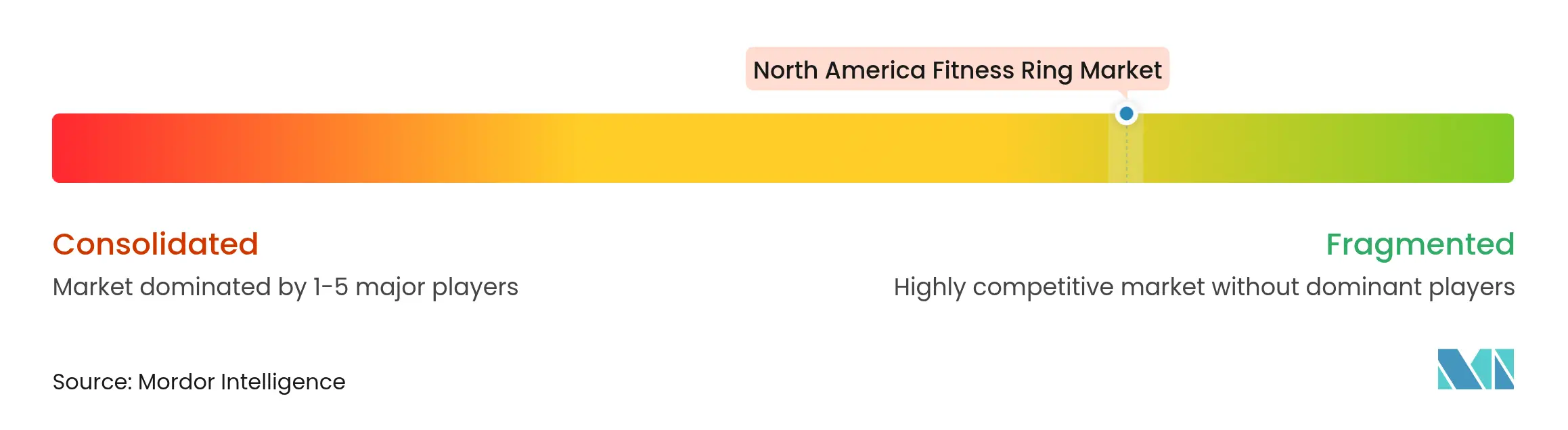

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Fitnessring-Markts von Mordor Intelligence

Die Größe des nordamerikanischen Fitnessring-Markts wird voraussichtlich von 195,10 Millionen USD im Jahr 2025 auf 208,47 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,85 % über den Zeitraum 2026–2031 einen Wert von 290,17 Millionen USD erreichen. Die kontinuierliche regulatorische Unterstützung durch die US-amerikanische FDA und Health Canada, kombiniert mit der Arbeitgebererstattung über HSA- und FSA-Kanäle, schafft ein Klima, in dem Smart-Ringe von Verbraucherneuheiten zu medizinisch anerkannten Geräten werden.[1]Amerikanische Akademie für Schlafmedizin, „FDA genehmigt Happy Ring von Happy Health”, aasm.org Vier strukturelle Faktoren, die das Wachstumsmomentum aufrechterhalten, sind miniaturisierte Sensoren, die nun mehr als 140 biometrische Parameter erfassen, betriebliche Wellnessprogramme, die Geräteeinführungen mit Produktivitätskennzahlen verknüpfen, die Einbindung in Smartphone-Ökosysteme, die die Wechselkosten für Nutzer erhöht, sowie Premium-Preisgestaltung, die durch FDA-zugelassene klinische Funktionen gerechtfertigt wird. Der Wettbewerb verschärft sich, da Oura, Samsung, Google und eine Gruppe von US-Start-ups Zulassungen für Vorhofflimmern, Pulsoximetrie und KI-gestützte Schlafdiagnostik sichern und damit höhere Forschungsausgaben für maßgeschneiderte SiP-Designs fördern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Smart-Fitnessringe im Jahr 2025 einen Marktanteil von 83,45 % am nordamerikanischen Fitnessring-Markt und werden voraussichtlich bis 2031 eine CAGR von 8,35 % verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 66,20 % des Umsatzanteils auf Online-Shops, und dieser Anteil soll bis 2031 mit einer prognostizierten CAGR von 9,1 % wachsen.

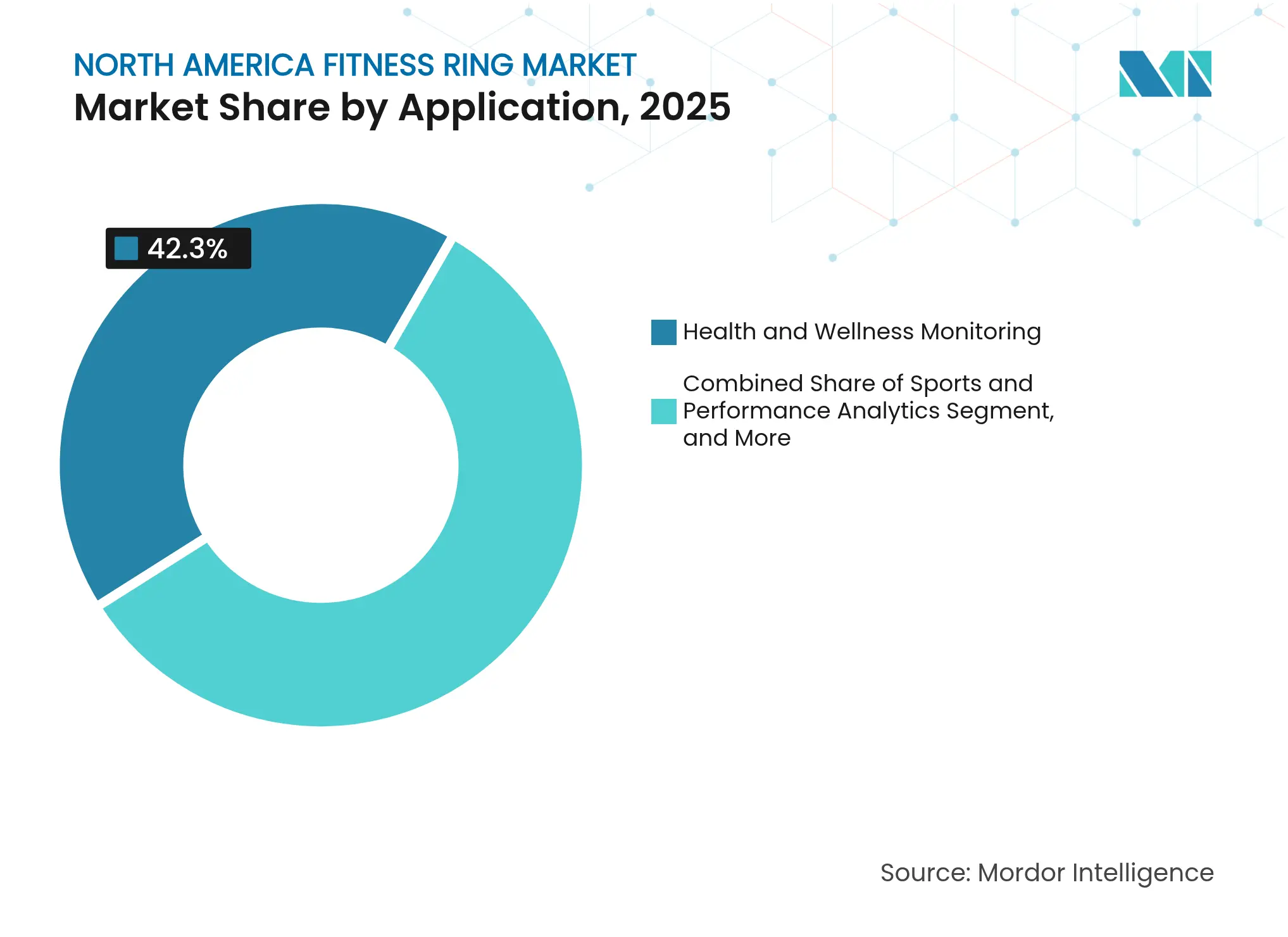

- Nach Anwendung wird die medizinische Fernpatientenüberwachung voraussichtlich mit einer CAGR von 9,2 % zulegen und damit den Marktanteil der Gesundheits- und Wellnessüberwachung von 42,30 % im Jahr 2025 übertreffen.

- Nach Preissegment entfielen im Jahr 2025 57,10 % der Größe des nordamerikanischen Fitnessring-Markts auf das Segment 200–399 USD, während das Segment ≥ 400 USD mit einer CAGR von 7,85 % wuchs.

- Nach Geografie entfielen im Jahr 2025 90,90 % des Umsatzes auf die Vereinigten Staaten; für Kanada wird bis 2031 die höchste CAGR von 8,1 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Fitnessring-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende technologische Raffinesse miniaturisierter Ringsensoren | +1.8% | Vereinigte Staaten führend bei Innovationen, Kanada folgt bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Nachfrage nach bildschirmfreien, diskreten Wearables | +1.2% | Am stärksten auf US-Berufsmärkten, Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Ökosystem-Bindungsstrategien von Smartphone-OEMs | +1.5% | US-getrieben durch Samsung/Apple, Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Erstattungen durch betriebliche Wellnessprogramme | +0.9% | US-amerikanische Unternehmensprogramme, Ausweitung auf kanadische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| FDA-zugelassene klinische Anwendungsfälle erschließen Kostenträgerdeckung | +1.1% | Regulatorische Führungsrolle der Vereinigten Staaten, Health Canada folgt | Langfristig (≥ 4 Jahre) |

| Monetarisierungsvereinbarungen für biometrische Daten durch Sportligen | +0.7% | US-amerikanischer Profisport, Ausweitung auf kanadische Ligen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende technologische Raffinesse miniaturisierter Ringsensoren

Nordamerika liefert den Großteil der weltweiten Patente für unter 4 Gramm schwere Ringmodule, die PPG-, EKG- und SpO₂-Sensoren mit klinischer Genauigkeit integrieren. Das US-amerikanische Unternehmen Happy Health erhielt als erstes die FDA-Zulassung für einen KI-gestützten Schlafdiagnostikring und bewies damit, dass fortschrittliche SiP-Verpackungen die Anforderungen an Klasse-II-Geräte erfüllen können.[2]Medical Device Network, „FDA genehmigt medizinischen Smart-Ring von Happy Health”, medicaldevice-network.com Die Antennenforschung der Universität Waterloo überwindet Übertragungsverluste und ermöglicht eine Datenreichweite von 30 m, wodurch Verbindungsabbrüche in Kanadas Netzwerken zur Fernpatientenüberwachung reduziert werden. Solche Fortschritte ermöglichen die kontinuierliche Überwachung latenter Arrhythmien, Sauerstoffentsättigung und Herzratenvariabilität, ohne den Formfaktor oder den Tragekomfort zu beeinträchtigen.

Nachfrage nach bildschirmfreien, diskreten Wearables

Die Unternehmenskulturen in den Vereinigten Staaten und Kanada bevorzugen unauffällige Geräte, die die Ablenkung durch handgelenkgetragene Bildschirme vermeiden. Ringe erfüllen diese gesellschaftliche Anforderung und bieten gleichzeitig Gestensteuerung für Smart Homes und VR-Systeme, wie der IRIS-Prototyp mit einer 24-Stunden-Akkulaufzeit auf der CES 2025 demonstrierte.[3]arXiv, „IRIS: Drahtloser Ring für bildbasierte Smart-Home-Interaktion”, arxiv.org Nordamerikanische Fachkräfte befürworten das diskrete Tragen, da es dem Etikette im Sitzungssaal und Uniformvorschriften entspricht. Infolgedessen haben sich die Liefermengen an betriebliche Wellnessprogramme seit 2024 laut Herstellerangaben verdoppelt.

Ökosystem-Bindungsstrategien von Smartphone-OEMs

Samsungs Galaxy Ring wird mit der Galaxy Watch und dem Smartphone gekoppelt, um einen zusammengesetzten Vitalitätswert zu generieren, der Nutzer dazu anregt, im Markenumfeld zu bleiben.[4]The Verge, „Samsung hat große Ambitionen für den Galaxy Ring”, theverge.com Apples Patentanmeldungen beschreiben NFC-Zahlungen und modulare Sensormodule, die ebenfalls die Kundenbindung fördern. Diese Taktiken finden in einer Region Anklang, in der der durchschnittliche Gerätebesitz pro Erwachsenem drei übersteigt, und stärken den nordamerikanischen Fitnessring-Markt durch die Integration von Gesundheitsdaten über Bildschirme, Kopfhörer und Ringe hinweg.

Erstattungen durch betriebliche Wellnessprogramme

Die FSA/HSA-Förderfähigkeit von Oura wandelt eine Ausgabe aus eigener Tasche in einen Vorteil vor Steuern für US-amerikanische Arbeitnehmer um. Unternehmenskunden berichten, dass 88 % der ringnutzenden Mitarbeiter ihre Schlafqualität verbessern, was den ROI für Arbeitgeber unterstützt und die Massenbeschaffung ankurbelt. Kanadische Unternehmen replizieren dieses Modell, während Versicherer beginnen, Prämienrabatte für kontinuierliche biometrische Einblicke anzubieten und Smart-Ringe in die betriebliche Gesundheitspolitik einzubetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte mehrtägige Akkulaufzeit im Vergleich zu Bändern und Uhren | -1.3% | In ganz Nordamerika, stärkere Auswirkungen in abgelegenen kanadischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Compliance-Kosten (HIPAA, CPRA) | -0.8% | US-amerikanische Bundes- und Landesvorschriften, Kanada folgt | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von maßgeschneiderten SiP-Gießereien | -1.1% | Nordamerika abhängig von der Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Klagewellen-Risiko durch Nickelallergien | -0.4% | US-amerikanisches Klageklima, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte mehrtägige Akkulaufzeit im Vergleich zu Bändern und Uhren

Die meisten Ringe halten eine Ladung 3–7 Tage, während Bänder mehr als 14 Tage überschreiten, was die Akzeptanz bei Wanderern, Feldingenieuren und Fernarbeitern in ganz Nordamerika einschränkt. Samsungs Versuche mit Festkörperbatterien erhöhen die Kapazität, treiben aber die Materialkosten in die Höhe und machen eine Preisgestaltung unter 200 USD unerreichbar. Die Forschung zu batteriefreien picoRing-Konzepten bleibt experimentell und erfordert gekoppelte Geräte, was die kurzfristige Kommerzialisierung einschränkt.

Datenschutz-Compliance-Kosten (HIPAA, CPRA)

Nur 20 US-Bundesstaaten setzen umfassende Datenschutzgesetze durch, was Unternehmen zwingt, die Datenverarbeitung über verschiedene Rechtsbereiche hinweg anzupassen. Das CPRA schreibt Opt-out- und Lösch-Workflows vor, die die Betriebskosten für Start-ups erhöhen. Eine von Fachleuten begutachtete Analyse identifiziert Unklarheiten darüber, ob von Verbrauchern generierte biometrische Daten als geschützte Gesundheitsinformationen gelten, was das Klagerisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart-Funktionen vergrößern die Wertlücke

Smart-Fitnessringe erzielten im Jahr 2025 einen Anteil von 83,45 % am nordamerikanischen Fitnessring-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen. Das Segment profitiert von FDA-zugelassenen Anwendungen wie der AFib-Erkennung durch Ultrahuman und der Pulsoximetrie durch Movano, die es ermöglichen, Ringe in erstattungsfähige klinische Arbeitsabläufe zu integrieren. Folglich unterstützen Smart-Fitnessringe Premium-Preisgestaltung und Abonnementeinnahmen aus KI-gestützter Gesundheitsberatung.

Basis-Fitnessringe sind nach wie vor vor allem in Mexiko beliebt, wo die Preissensibilität hoch ist, doch ihre Relevanz schwindet, da die Sensorkosten sinken und nordamerikanische Verbraucher klinisch hochwertige Ausgaben suchen. Eine Metaanalyse in Applied Sciences bestätigt, dass Smart-Ringe medizinischen Geräten in Bezug auf die Genauigkeit der Schlafphasenerkennung entsprechen, was den Wandel verstärkt. Für Innovatoren ermöglicht diese Divergenz eine klare Segmentierung: Ringe mit vielen Funktionen konkurrieren mit Uhren in Bezug auf die Datentiefe, während Basis-Ringe in Budgetnischen zurückweichen.

Nach Vertriebskanal: Digital-First dominiert die Kundengewinnung

Online-Shops erzielten im Jahr 2025 einen Umsatzanteil von 66,20 % und prognostizieren bis 2031 eine CAGR von 9,1 %. Selbstvermessungsanwendungen und Anprobetools mit erweiterter Realität reduzieren die Rücklaufquoten und erfüllen die nordamerikanischen Verbrauchererwartungen an nahtlose E-Commerce-Erlebnisse. Direktvertriebsmodelle ermöglichen auch Firmware-Updates und Mitgliedschaftspläne ohne Einzelhandelsaufschläge und stärken die Markentreue.

Der stationäre Handel behält seine Relevanz für Edelmetalle oder individuelle Gravuren, bei denen die haptische Bewertung für wohlhabende US-amerikanische und kanadische Käufer wichtig ist. Partnerschaften mit Best Buy und medizinischen Versorgungsketten ermöglichen Demonstrationskioske, die HRV-Dashboards auf Tablets im Geschäft integrieren. Die Präsenz im Einzelhandel stärkt daher Omnichannel-Narrative, die Nachzügler beruhigen, die Angst vor Größenfehlern haben.

Nach Anwendung: Klinische Validierung steigert den Umsatz pro Nutzer

Die Gesundheits- und Wellnessüberwachung hielt im Jahr 2025 einen Anteil von 42,30 %, während die medizinische Fernpatientenüberwachung das am schnellsten wachsende Segment mit einer CAGR von 9,2 % ist. Die FDA-Zulassung für die Diagnose von Schlafapnoe und die Integration von Glukosedaten entspricht den Prioritäten der Kostenträger, die Kosten chronischer Erkrankungen zu senken. Telemedizin-Anbieter bündeln Ringe nun in postoperativen Kits, was den durchschnittlichen Verkaufspreis und wiederkehrende Datendienst-Gebühren erhöht.

Sport- und Leistungsanalytik hält die Nachfrage durch die ATP-Tour-Genehmigung für das Tragen während des Spiels aufrecht, was das Verbraucherbewusstsein über Spitzensportler hinaus steigert. Schlaf- und Erholungstracking zieht weiterhin Wissensarbeiter an, die kognitive Leistungsgewinne anstreben, und unterstützt Abonnement-Upgrades, die geführte Erholungsprogramme hinzufügen.

Nach Preissegment: Premium-Segment treibt Margenausweitung voran

Das Segment 200–399 USD repräsentierte im Jahr 2025 57,10 % der Verkäufe und verankert die Volumina. Dennoch befindet sich das Segment ≥ 400 USD auf einem CAGR-Kurs von 7,85 %, da Titan-Konstruktionen, Saphirgläser und KI-Analysen höhere Preise für nordamerikanische Käufer rechtfertigen, die medizinische Zulassung mit vertrauenswürdigen Daten verbinden.

Im Preissegment ≤ 199 USD verschärft sich der Wettbewerb durch chinesische Importe, denen jedoch die FDA-Zulassung fehlt, was die Akzeptanz bei gesundheitsbewussten Segmenten einschränkt. Nordamerikanische Anbieter schützen ihren Anteil, indem sie Compliance-Zertifizierungen, lokale Garantien und die Integration mit Kostenträgerportalen betonen.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Fitnessring-Markt mit einem Anteil von 90,90 %, was die früheste Konvergenz von regulatorischer Zulassung, Arbeitgebersubventionen und wohlhabenden frühen Anwendern widerspiegelt. Gerätehersteller nutzen die FDA-Adjudikation, um Ringe als langlebige medizinische Ausrüstung zu positionieren und sie für Vorsteuerausgabenkonten zu qualifizieren, die das Kaufverhalten prägen. Die Unterstützung durch Sportligen, insbesondere die Genehmigung von Wearables durch die ATP-Tour, stärkt das Mainstream-Bewusstsein und die gesellschaftliche Akzeptanz. Gleichzeitig erhöhen datenschutzrechtliche Vorschriften auf Staatsebene, angeführt von Kalifornien, den Betriebsaufwand und drängen kleinere Unternehmen zu Partnerschaften oder Übernahmen.

Kanada bietet mit einer CAGR von 8,1 % den schnellsten Expansionspfad, da Health Canada FDA-Dossiers durch gegenseitige Anerkennungsbestimmungen anerkennt. Staatliche Pilotprogramme setzen Ringe für die kardiale Fernrehabilitation in ländlichen Gemeinden ein, was mit dem politischen Ziel übereinstimmt, Krankenhauswiederaufnahmen zu reduzieren. Der grenzüberschreitende E-Commerce ermöglicht es kanadischen Verbrauchern, in den USA eingeführte Modelle nahezu gleichzeitig zu importieren, obwohl die Harmonisierung von Zöllen und Garantien nach wie vor im Mittelpunkt der Markenstrategie steht.

Mexiko stellt einen langfristigen Wachstumsvektor dar. Das steigende Einkommen der Mittelschicht unterstützt die Akzeptanz, doch die Preissensibilität lenkt die Nachfrage in die Segmente 200–399 USD. Hersteller, die Verpackung, Sprachunterstützung und Zahlungspläne anpassen, werden sich frühzeitig positionieren, während sie auf klarere Erstattungsregeln warten. Die Smartphone-Durchdringung von über 80 % stärkt die Ökosystem-Synchronisierung für Ring-Apps und legt nahe, dass die Akzeptanz, sobald COFEPRIS die Gerätezulassungen beschleunigt, die Kurve widerspiegeln kann, die in Kanada fünf Jahre zuvor zu beobachten war.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf technologische Validierung und Ökosystemreichweite statt auf reine Hardware. Oura führt mit einer Bewertung von 5,2 Milliarden USD nach einer Serie-D-Finanzierungsrunde über 200 Millionen USD, was tiefere KI-Funktionseinführungen und die geplante Verknüpfung mit dem Dexcom-Glukosesensor ermöglicht. Samsung folgte schnell mit dem Galaxy Ring und integrierte Vitalparameter in seine Smartphone- und Uhren-Produktlinien – ein Schritt, der darauf ausgelegt ist, Android-treue Nutzer zu gewinnen. Googles Fitbit-Sparte treibt Patentanmeldungen für gestengesteuerte Ringe voran, hat aber keinen Einführungszeitpunkt bekannt gegeben.

Das Klagerisiko verdeutlicht den Einsatz. Samsungs präventive Klage gegen Oura wurde abgewiesen, doch das Ereignis unterstreicht den strategischen Wert von IP-Portfolios in der nordamerikanischen Fitnessring-Branche. Mittelständische Innovatoren wie Circular und Happy Health differenzieren sich durch einzelne FDA-Zulassungen für EKG oder Schlaftests. Chipsatz-Anbieter Ambiq und Bravechip liefern Energieeinsparungen, die die Materialkosten um 30 % senken, und bieten aufstrebenden Marken Hebelwirkung in der Lieferkette.

Weißer Fleck bleibt bei der krankheitsspezifischen Überwachung. Movanos Pulsoximetrie und Ultrahumans Vorhofflimmern-Funktionen zeigen chronische Erkrankungsplattformen vor, die mit Versicherern für wertbasierte Versorgung zusammenarbeiten könnten. Mode-Tech-Kooperationen wie Ultrahumans 18-Karat-Gold-Editionen streben Margenvorteile bei Verbrauchern an, die Schmuckästhetik mit klinischer Funktion verbinden.

Marktführer der nordamerikanischen Fitnessring-Branche

Fitbit (Google Inc.)

Ultrahuman Healthcare Private Limited

Oura Health Oy

Movano Health

Ringly Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bond stellte den ewigen Smart-Ring mit dem LifeDrive-System und 11 Sensorfunktionen vor.

- Juni 2025: Samsung begann mit der Entwicklung des Galaxy Ring 2 für nordamerikanische Märkte, obwohl ein Start im Jahr 2025 unwahrscheinlich ist.

- März 2025: Ein US-Bundesrichter wies Samsungs Klage gegen Oura wegen Patentansprüchen ab.

- Januar 2025: Circular stellte auf der CES 2025 den Ring 2 mit On-Finger-EKG und FDA-zugelassener AFib-Erkennung vor.

Berichtsumfang des nordamerikanischen Fitnessring-Markts

Der nordamerikanische Fitnessring-Markt erfasst die Einnahmen aus dem Verkauf von Smart- und Basis-Fitness-Tracker-Ringen, die von Marktanbietern (direkt, über Partner und E-Commerce-Plattformen) an Verbraucher in Nordamerika angeboten werden.

Der Bericht über nordamerikanische Fitnessringe ist segmentiert nach Produkttyp (Basis-Fitnessringe und Smart-Fitnessringe), Vertriebskanal (Online-Shops und stationärer Handel), Anwendung (Gesundheits- und Wellnessüberwachung, Sport- und Leistungsanalytik, Schlaf- und Erholungstracking sowie medizinische Fernpatientenüberwachung), Preissegment (≤ 199 USD, 200–399 USD und ≥ 400 USD) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Basis-Fitnessringe |

| Smart-Fitnessringe |

| Online-Shops |

| Stationärer Handel |

| Gesundheits- und Wellnessüberwachung |

| Sport- und Leistungsanalytik |

| Schlaf- und Erholungstracking |

| Medizinische Fernpatientenüberwachung |

| Weniger als 199 USD |

| 200 USD – 399 USD |

| Mehr als 400 USD |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Basis-Fitnessringe |

| Smart-Fitnessringe | |

| Nach Vertriebskanal | Online-Shops |

| Stationärer Handel | |

| Nach Anwendung | Gesundheits- und Wellnessüberwachung |

| Sport- und Leistungsanalytik | |

| Schlaf- und Erholungstracking | |

| Medizinische Fernpatientenüberwachung | |

| Nach Preissegment | Weniger als 199 USD |

| 200 USD – 399 USD | |

| Mehr als 400 USD | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Fitnessring-Markts?

Er beläuft sich im Jahr 2026 auf 208,47 Millionen USD und wird bis 2031 voraussichtlich 290,17 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Smart-Fitnessringe wachsen mit einer CAGR von 8,35 %, angetrieben durch FDA-zugelassene medizinische Funktionen.

Wie wichtig sind Online-Vertriebskanäle?

Online-Shops erzielten im Jahr 2025 einen Umsatzanteil von 66,20 % und werden voraussichtlich mit einer CAGR von 9,1 % wachsen, da Direktvertriebsmodelle Abonnementdienste unterstützen.

Warum ist Kanada das am schnellsten wachsende Land?

Die Angleichung von Health Canada an FDA-Zulassungen und nationale Telemedizin-Initiativen treiben eine CAGR von 8,1 % bis 2031 an.

Wie beeinflussen Arbeitgeber die Akzeptanz?

HSA- und FSA-Erstattungen ermöglichen es US-amerikanischen Arbeitnehmern, Ringe mit Vorsteuergeldern zu kaufen, und betriebliche Wellnessprogramme verfolgen Produktivitätsgewinne.

Was schränkt die breitere Akzeptanz heute ein?

Die Akkulaufzeit beträgt 3–7 Tage pro Ladung, und die Einhaltung verschiedener Datenschutzgesetze erhöht die Betriebskosten für kleinere Marken.

Seite zuletzt aktualisiert am: