Marktgröße und -anteil für Automaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.1 Milliarden US-Dollar |

| Marktgröße (2031) | 33.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automaten von Mordor Intelligence

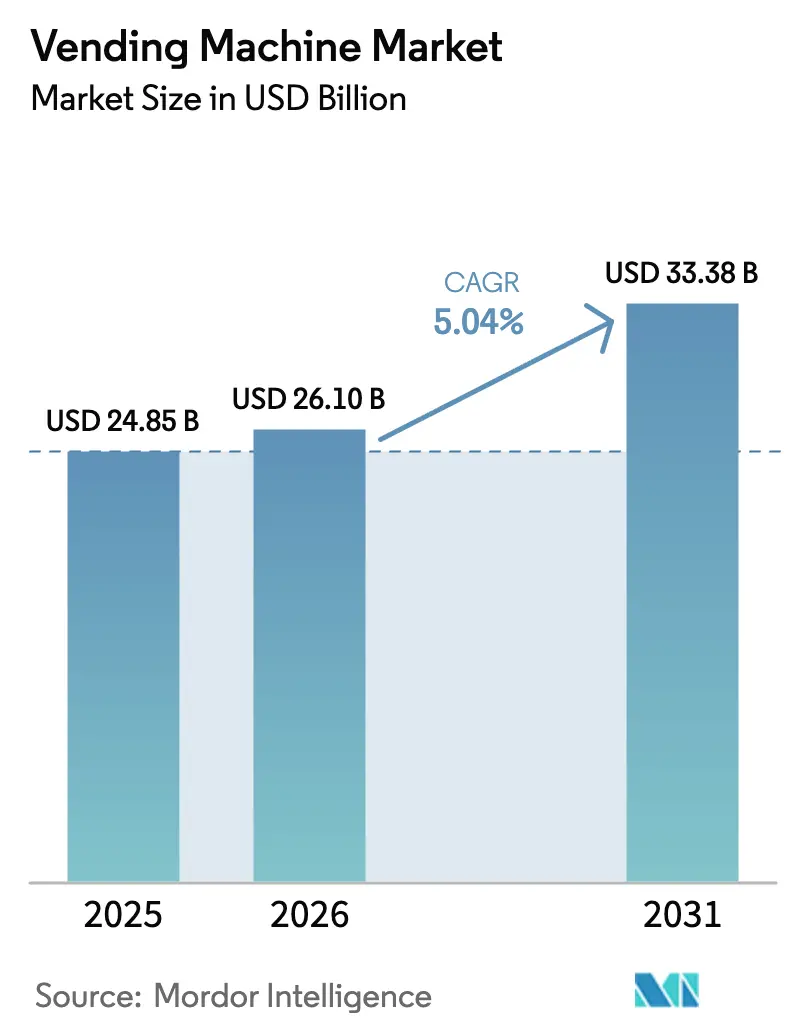

Es wird erwartet, dass der Markt für Automaten von 24,85 Milliarden USD im Jahr 2025 auf 26,1 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,04 % über den Zeitraum 2026–2031 einen Wert von 33,38 Milliarden USD erreichen wird. Die aktuelle Expansion des globalen Marktes für Automaten wird durch KI-gesteuerte Sortimentsoptimierung, vorausschauende Wartung und die rasche Migration von münzbasierten Mechanismen zu bargeldlosen und kontaktlosen Zahlungen angetrieben. Regulatorische Auslöser – insbesondere Vorschriften zur erweiterten Herstellerverantwortung (EPR) in Europa und ESG-Scorecards für den Arbeitsplatz in Nordamerika – veranlassen Betreiber, Rücknahmeautomaten und Formate für gesunde Produkte einzusetzen und damit das Wettbewerbsspielfeld neu zu gestalten. Betreiber, die vernetzte Flotten mit datenreichen Softwareschichten verbinden, monetarisieren nun Erkenntnisse statt margenschwacher Hardware und katalysieren ein Ökosystem, in dem Zahlungsabwickler, Flottenmanagementplattformen und Serviceintegratoren einen wachsenden Anteil an den Gewinnpools erzielen. Der Urbanisierungsboom im asiatisch-pazifischen Raum und die Allgegenwart von Mobile Wallets bieten überproportional großes Potenzial für unerschlossene Märkte; gleichzeitiger Kostendruck beim Arbeitskräfteeinsatz in reifen Märkten veranlasst Unternehmen, den Mikro-Einzelhandel an Verkehrsknotenpunkten, Krankenhäusern und Industriegeländen zu automatisieren.

Wesentliche Erkenntnisse des Berichts

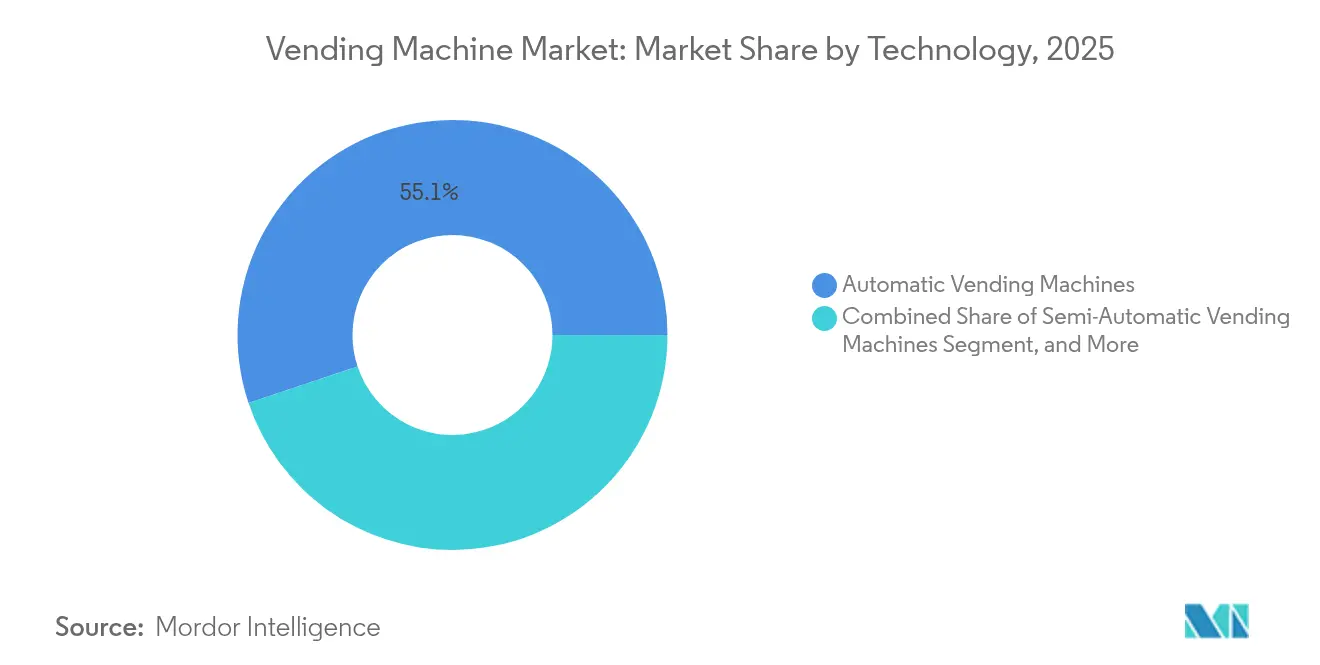

- Nach Technologie hielten automatische Systeme im Jahr 2025 einen globalen Marktanteil von 55,12 % am Markt für Automaten, während Smart/IoT-fähige Einheiten voraussichtlich bis 2031 mit einer CAGR von 9,78 % expandieren werden.

- Nach Produkttyp erzielten Getränke im Jahr 2025 einen Umsatzanteil von 32,85 %, während Rücknahmeautomaten bis 2031 voraussichtlich mit einer CAGR von 10,71 % wachsen werden.

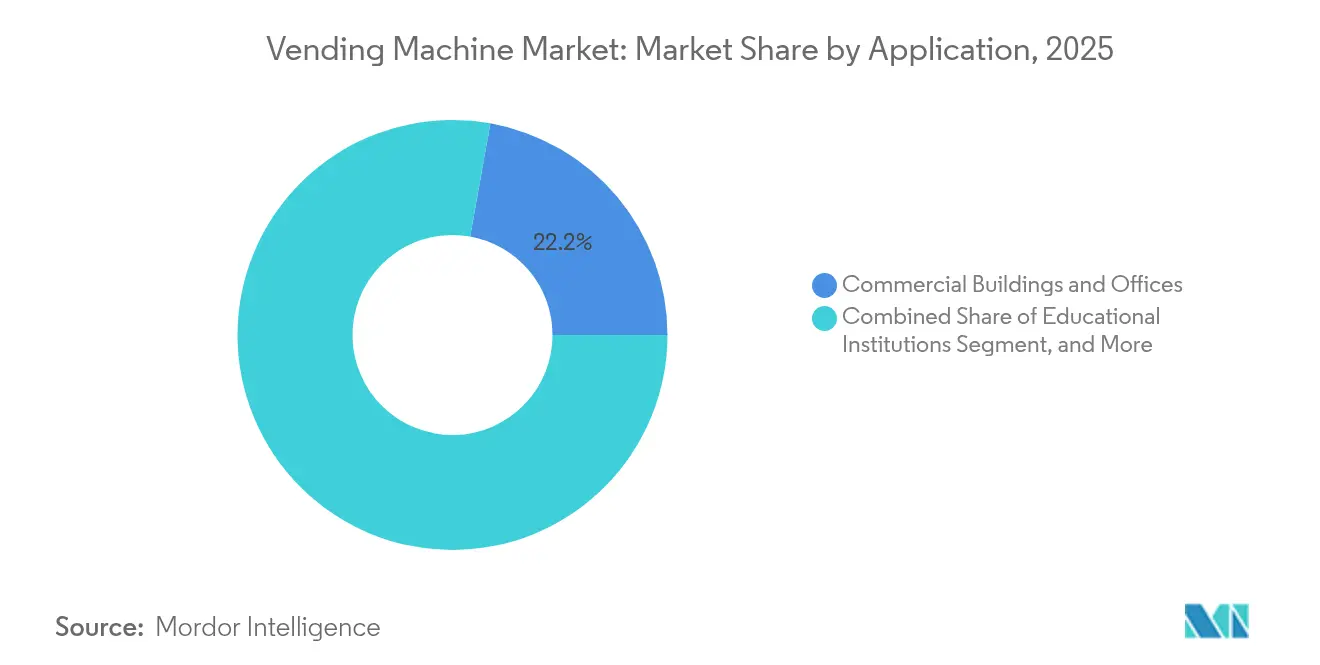

- Nach Anwendung führten Gewerbegebäude und Büros mit einem Anteil von 22,18 % an der globalen Marktgröße für Automaten im Jahr 2025; Gesundheitseinrichtungen verzeichnen die schnellste CAGR von 9,47 % bis 2031.

- Nach Zahlungsart führte Bargeld mit einem Anteil von 68,72 % an der globalen Marktgröße für Automaten im Jahr 2025; Mobile Wallet und QR verzeichnen die schnellste CAGR von 12,05 % bis 2031.

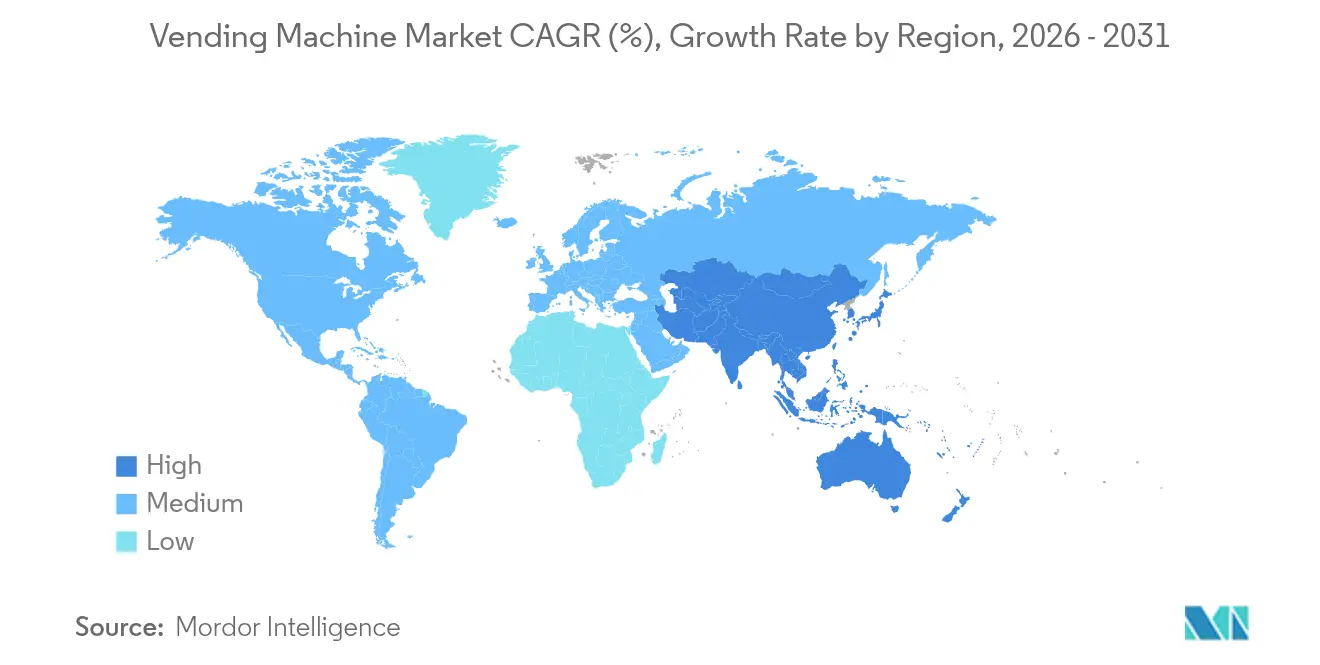

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 32,74 % am globalen Markt für Automaten, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 9,86 % über denselben Zeitraum erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage nach abgepackten und frischen Lebensmitteln für den Unterwegskonsum | +1.2% | Global, mit Konzentration in städtischen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung bargeldloser und kontaktloser Zahlungstechnologien | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Einsatz IoT-fähiger intelligenter Automatenflotten für vorausschauende Wartung | +0.8% | Zunächst entwickelte Märkte, dann Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Vorschriften zur erweiterten Herstellerverantwortung fördern Rücknahmeautomaten-Installationen | +0.7% | Europa als Kerntreiber, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-Ziele am Arbeitsplatz stärken gesunde und nachhaltige Automatenangebote | +0.5% | Unternehmenszentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausgabe von Medikamenten und persönlicher Schutzausrüstung über Automaten in ländlichen Gesundheitsnetzwerken | +0.4% | Ländliche und unterversorgte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach abgepackten und frischen Lebensmitteln für den Unterwegskonsum

Die Bequemlichkeit im Lebensmittelservice treibt den globalen Markt für Automaten weiter an, da Pendler, Büromitarbeiter und Studenten Schnelligkeit und Zugänglichkeit gegenüber dem traditionellen Einzelhandel bevorzugen. Das U.S. Bureau of Labor Statistics verzeichnete zwischen 1997 und 2025 einen Anstieg der Preise für Automatenlebensmittel um 140,66 %, mit einem bemerkenswerten Anstieg von 14,81 % im Jahr 2023, was die Preissetzungsmacht dieser Kategorie bestätigt.[1]U.S. Bureau of Labor Statistics, „Verbraucherpreisindex – Preisreihe für Automatenlebensmittel”, bls.gov Tokios KI-gestützte Salateinheiten passen die Preise dynamisch an, um Schwund zu minimieren und Margen zu verbessern.[2]Vending Times, „Tokio erprobt KI-Salat-Automaten”, vendingtimes.com Betreiber überlagern Prognosemodelle für die Nachfrage, die das Sortiment nach Mikrostandort präzise abstimmen, Abfall reduzieren und den Umsatz pro Quadratmeter steigern. Partnerschaften mit Anbietern von Schutzatmosphären-Verpackungen machen frische Produkte nun für eine Haltbarkeit von fünf Tagen geeignet und erweitern den Produktumfang an Verkehrsknotenpunkten und Hochschulgeländen.

Rasche Einführung bargeldloser und kontaktloser Zahlungstechnologien

Ein zweiter Rückenwind für den globalen Markt für Automaten ist der stetige Ersatz von Münzen und Scheinen durch Tap-and-go- oder QR-basierte Optionen, die bis 2030 eine CAGR von 12,65 % verzeichnen. Cantaloupe verarbeitete im Jahr 2024 mehr als 1,15 Millionen verbundene Endpunkte in Nord- und Südamerika sowie Europa und unterstreicht damit die Skaleneffekte hinter der Modernisierung des Zahlungsverkehrs. Japans Banknotenredesign vom Juli 2024 veranschaulicht die Komplexität der Nachrüstung: Bei der Einführung waren nur 30 % der Automaten umgerüstet, was die Betreiber dazu zwingt, Upgradekosten gegen mögliche Umsatzunterbrechungen abzuwägen. In Indien signalisiert das QR-Münz-Pilotprojekt der Zentralbank die Platzierung digitaler Geldbörsen an hochfrequentierten Standorten – ein frühes Anzeichen dafür, dass Schwellenmärkte das physische Bargeld möglicherweise überspringen könnten. Obwohl Bearbeitungsgebühren von 2–5 % die Bruttomargen komprimieren, gewinnen Betreiber durch höhere durchschnittliche Transaktionsbeträge und geringere Kosten für die Bargeldabwicklung an Wert zurück.

Einsatz IoT-fähiger intelligenter Automatenflotten für vorausschauende Wartung

Der Rollout vernetzter Geräte treibt den globalen Markt für Automaten in Richtung eines serviceorientierten Modells. Laut IoT Business News waren im Jahr 2023 weltweit mehr als 6,5 Millionen vernetzte Einheiten aktiv.[3]IoT Business News, „Globale Anzahl vernetzter Automaten erreicht 6,5 Millionen”, iotbusinessnews.com Akademische Arbeiten in der Zeitschrift Applied Sciences zeigten, dass Ausfallzeiten um mehr als 40 % sinken, wenn Algorithmen des maschinellen Lernens Motorausfälle vor Pannen erkennen. Frühe Anwender berichten von zweistelligen Energiekostenreduktionen durch adaptives Kompressor-Cycling, was zur Erreichung von ESG-Zielen beiträgt. Durch die Kombination von Telemetrie mit Routenoptimierungssoftware reduzieren Flottenmanager Servicefahrten und senken Personalquoten, wodurch Kapital für Wachstumssegmente wie die Verteilung persönlicher Schutzausrüstung im Gesundheitsbereich freigesetzt wird.

Vorschriften zur erweiterten Herstellerverantwortung fördern Rücknahmeautomaten-Installationen

Europäische EPR-Gesetze verpflichten Getränkehersteller zur Finanzierung von Rücknahmeinfrastrukturen und katalysieren damit das schnellst wachsende Segment innerhalb des globalen Marktes für Automaten. Das Vereinigte Königreich startet im Oktober 2027 sein Pfandrückgabesystem mit dem Ziel einer 90%igen Rückgewinnung von Flaschen und Dosen. TOMRA betreibt bereits 87.000 Rücknahmeautomaten, die im Jahr 2024 48 Milliarden Behälter sammelten. Der Umsatz von Envipco stieg im ersten Quartal 2024 im Jahresvergleich um 164 % auf 27,4 Millionen EUR (29,8 Millionen USD), was robuste Auftragspipelines bestätigt. Einzelhändler, die Rücknahmeautomaten einsetzen, erfüllen regulatorische Ziele und ziehen Kundenfrequenz an, was eine höhere Flächenrendite trotz höherer Investitionskosten rechtfertigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Kapital-, Installations- und Wartungsaufwendungen | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen für zuckerhaltige Getränke und Kaloriengehalt in öffentlichen Einrichtungen | -0.7% | Nordamerika und EU mit strengen Gesundheitsvorschriften | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken für vernetzte Automaten | -0.6% | Entwickelte Märkte mit strengen Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Hygiene- und Vandalismusproblemen an bestimmten öffentlichen Orten | -0.5% | Städtische Ballungszentren und Gebiete mit hoher Kriminalitätsrate weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital-, Installations- und Wartungsaufwendungen

Die Anfangsinvestition bleibt ein Eintrittshemmnis für neue Marktteilnehmer im globalen Markt für Automaten. Moderne intelligente Einheiten mit Kühlung, Bildsensorik und Multizahlungsmodulen erfordern wesentlich höhere Kapitalaufwendungen als ältere Spiralautomaten. Betreiber müssen auch für Softwarelizenzen, Konnektivität und regulatorische Compliance-Upgrades wie EMV-Co-zertifizierte Lesegeräte budgetieren. Die Volatilität der Rohstoffpreise erhöht den Druck zusätzlich; die Überprüfung der Kupferkosten des U.S. Department of the Treasury im Jahr 2024 beleuchtete den Margendrück auf Münzmechanismen, die im Jahr 2024 noch immer 69,5 % aller Transaktionen abwickeln. Strenge Kreditvergabestandards in vielen Schwellenländern verlängern die Amortisationszeiten und veranlassen kleinere Streckenbetreiber, die FlottenErneuerung aufzuschieben.

Cybersicherheits- und Datenschutzrisiken für vernetzte Automaten

Die Umstellung auf dauerhaft vernetzte Flotten erweitert die Bedrohungslandschaft. Jüngste US-amerikanische Einsätze von Munitionsausgabegeräten mit Gesichtserkennung haben gezeigt, wie Randanwendungsfälle ausgefeilte Hackerversuche anziehen können. Betreiber müssen Zahlungs-Token verschlüsseln, biometrische Daten anonymisieren und DSGVO-konforme Einwilligungsrahmen einhalten, was sowohl den Compliance-Aufwand als auch die Versicherungsprämien erhöht. Ein einziger Datenschutzverstoß kann Einnahmequellen einfrieren, wenn Acquirer Händler-IDs sperren, was die finanzielle Exposition verschlimmert. Infolgedessen schränken risikoscheue Unternehmensvermieter gelegentlich vernetzte Installationen ein und dämpfen so die kurzfristigen Durchdringungsraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: IoT-Konnektivität verändert den Betrieb grundlegend

Vollautomatische Automaten, seit Langem das Arbeitspferd des globalen Marktes für Automaten, hielten im Jahr 2025 einen globalen Marktanteil von 55,12 %. Ihre breite installierte Basis sichert berechenbare Einnahmen, bietet jedoch weniger Wachstumshebel. Smart/IoT-Einheiten skalieren derweil mit einer CAGR von 9,78 % und signalisieren eine säkulare Verschiebung hin zu softwarezentrierten Geschäftsmodellen. Die dem globalen Markt für Automaten zuzurechnende Marktgröße für vernetzte Automaten soll von 7,9 Milliarden USD im Jahr 2025 auf 13,84 Milliarden USD bis 2031 anwachsen. Dieses Wachstum erschließt Zusatzeinnahmen für cloudbasierte Flotten-Dashboards und programmatische Werbung und federt die Margenkompression bei der Hardware ab.

Patentanmeldungen bestätigen die Innovationsdynamik. Coca-Colas Patente für die Mikrozutatenverwaltung ermöglichen die Fernabstimmung von Geschmacksrichtungen und reduzieren Serviceeinsätze. Algorithmische Planogramme, die das Sortiment auf Straßenblock-Ebene lokalisieren, erreichen kommerzielle Reife, da die Mobilfunkdatenpreise fallen. Frühe Anwender berichten von zweistelligen Steigerungen der Verkaufskonversion, wenn KI-Module die Produktregalanordnung entsprechend der Nachfrage in Echtzeit neu ordnen. Vor diesem Hintergrund nehmen halbautomatische Automaten als Übergangslösung mit begrenztem ROI ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Kreislaufwirtschaftseinheiten gewinnen an Dynamik

Getränke blieben mit 32,85 % der Umsätze im Jahr 2025 an der Spitze; dennoch positioniert die Nachhaltigkeitsgesetzgebung Rücknahmeautomaten als das am schnellsten wachsende Segment mit einer CAGR von 10,71 %. Ihr Beitrag zur globalen Marktgröße für Automaten wird bis 2031 voraussichtlich auf das Dreifache ansteigen, da mehr Länder verbindliche Pfandsysteme einführen. Traditionelle Snack- und Lebensmittelautomaten bedienen weiterhin die zentralen Mahlzeitenanlässe, doch Vorschriften zum Salz- und Zuckergehalt erfordern Portfolioüberarbeitungen. Nicht-Lebensmittel-Essenzielles – wie persönliche Schutzausrüstung und Telefonzubehör – ist nicht länger eine Nische, unterstützt durch Preiselastizität, die einen geringeren Mengendurchsatz ausgleicht.

TOMRAs jährliche Sammlung von 48 Milliarden Behältern unterstreicht, wie Skaleneffekte die Wirtschaftlichkeit der Abfallbewirtschaftung adressieren. Im Jahr 2025 integrierten mehrere EU-Lebensmittelhändler stationäre Kompaktoren, wodurch Logistikkosten aus dem Rücknahmekreislauf eliminiert und die Betreiber-ROI gesteigert wurden. Parallel dazu beweisen KI-gesteuerte Frischkosteinheiten in Tokio, dass verderbliche Waren mit dynamischen Preisgestaltungsmodellen Schwundverluste überwinden können, was eine breitere Menüdiversifizierung validiert.

Nach Anwendung: Gesundheitsnetzwerke beschleunigen die Einführung

Gewerbliche Büros dominierten im Jahr 2025 mit 22,18 % des Transaktionswerts und profitierten von einem gebundenen Kundenverkehr und Facility-Management-Verträgen. Gesundheitsstandorte hingegen prognostizieren die schnellste CAGR von 9,47 %, da Krankenhäuser die Compliance-Prüfungen für persönliche Schutzausrüstung und den Arzneimittelzugang digitalisieren. Die globale Marktgröße für Automaten im Gesundheitsbereich soll bis 2031 die Marke von 2,18 Milliarden USD überschreiten. Rund-um-die-Uhr-Verfügbarkeit und revisionssichere Ausgabeprotokolle rechtfertigen höhere Preispunkte und reduzieren die Amortisationszeit für große Krankenhaussysteme auf unter drei Jahre.

Verkehrsknotenpunkte bleiben aufgrund langer Aufenthaltsdauern Volumentriebkräfte, doch steigende Premiummieten drücken die Margen. Industriegeländen setzen IoT-markierte Sicherheitsausrüstungsautomaten ein, die sich auf Basis der Ausgabestatistiken automatisch nachbestellen und verdeutlichen, wie Compliance-Anforderungen Automatisierungsbudgets subventionieren können. Bildungseinrichtungen bieten saisonale, aber beständige Umsatzzyklen über mehrjährige Konzessionsverträge, sofern Quoten für gesündere Optionen erfüllt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsart: Mobile Wallets überholen Kartenzahlung

Bargeld hielt im Jahr 2025 noch immer 68,72 % des Transaktionsvolumens, doch sein Anteil am globalen Markt für Automaten erodiert weiter. Mobile-Wallet- und QR-Zahlungen wachsen mit einer CAGR von 12,05 % und liegen damit weit über der allgemeinen Marktdynamik. Das bargeldlose 20.000-Einheiten-Netzwerk von Itoen in Japan strebt bis 2025 eine bargeldlose Quote von 40 % an. Die dem App-fähigen Einkauf zuzurechnende globale Marktgröße für Automaten soll bis 2031 10,46 Milliarden USD überschreiten.

NFC-Transaktionen mit Debit- und Kreditkarten füllen eine Übergangslücke, wo die Mobile-Wallet-Adoption noch hinkt, insbesondere bei älteren Bevölkerungsgruppen in Westeuropa. Biometrie und Gesichtserkennung befinden sich noch in der Pilotphase, eingeschränkt durch Datenschutzgesetzgebung und Hardwarekosten. Betreiber verzeichnen jedoch steigende Konversionsraten, wenn der Bezahlvorgang weniger als fünf Sekunden dauert, was kontaktlose Zahlungsverfahren als Standardanforderung in hochfrequentierten Bereichen positioniert.

Geografische Analyse

Nordamerika machte 2025 32,74 % des globalen Umsatzes im Markt für Automaten aus und nutzte dabei eine allgegenwärtige Breitband- und Kartenzahlungsinfrastruktur. Die Vereinigten Staaten kanalisierten nach der Pandemie Hygienepriorität in kontaktlose Ausgabegeräte für persönliche Schutzausrüstung in Regierungsgebäuden, während Kanadas Klimaschutzziele Investitionen in energieeffiziente Kälteanlagen-Nachrüstungen anregten. Mexiko, zwar kleiner, skaliert Rücknahmeautomaten-Pilotprojekte, da große Getränkeunternehmen sich auf erwartete EPR-Gesetze vorbereiten. Die Inflation bei den Arbeitskosten beschleunigt die Einführung von Automatisierungslösungen in allen drei Märkten und sichert ein mittleres einstelliges Wachstum trotz Reifedruck.

Der asiatisch-pazifische Raum verzeichnete die höchste CAGR-Prognose von 9,86 % und gewinnt durch Urbanisierung und die Verbreitung mobiler Zahlungsmittel an Bedeutung im globalen Markt für Automaten. Chinas QR-zentrierte Konsumkultur beschleunigt die Durchdringung durch intelligente Einheiten, während Japan mit Währungsredesigns zu kämpfen hat, die dazu geführt haben, dass 70 % der älteren Automaten vorübergehend nicht kompatibel sind. Das Tao-Bin-Netzwerk in Thailand verkauft täglich 200.000 Getränke über 6.000 Automaten – ein Paradebeispiel für die Wirtschaftlichkeit der Arbeitskräftesubstitution. Die QR-Münz-Initiative der indischen Zentralbank signalisiert einen staatlich geförderten Vorstoß zur Modernisierung der Mikro-Einzelhandelszahlungen.

Europas Entwicklungskurs ist stetiger, aber durch regulatorische Katalysatoren untermauert. Das Pfandrückgabesystem des Vereinigten Königreichs von 2027 regt Rücknahmeautomaten-Installationen an, während der Bremer Flughafen in Deutschland im Juni 2025 einen KI-überwachten autonomen Laden eröffnete. Skandinavische Betreiber, bereits weitgehend bargeldlos, vermarkten nun ESG-konforme Snack-Sortimente an Unternehmensgeländen. Südeuropa hinkt bei der Verbreitung von Mobile Wallets hinterher, holt aber durch tourismusgebundene Installationen in Flughäfen und Bahnhöfen auf und stellt sicher, dass die Region ein hohes einstelliges Wachstumstempo beibehält.

Wettbewerbslandschaft

Die Wettbewerbsintensität im globalen Markt für Automaten bleibt moderat, wobei technologische Fähigkeiten – und nicht nur die Anzahl der Automaten – die Marktführerschaft bestimmen. Fuji Electric, Azkoyen und Crane NXT nutzen jeweils vertikal integrierte Fertigung und interkontinentale Servicenetzwerke. Das Segment Sicherheits- und Authentifizierungstechnologien von Crane NXT erzielte nach der Integration einer ergänzenden IoT-Telemetrieplattform im Jahr 2024 ein Umsatzwachstum von 6,9 % auf 1,49 Milliarden USD. Azkoyen setzt rund 16 % seiner Belegschaft für Forschung und Entwicklung ein und hält 36 aktive Patente, was die Differenzierung bei der Zahlungsvalidierung und beim Getränkemischen stärkt.

Softwarezentrierte Herausforderer streben nach wiederkehrenden SaaS-Einnahmen statt nach kapitalintensivem Maschinenbesitz und schaffen damit einen Marktplatz mit zwei Geschwindigkeiten. Selectas bewusstes Ausscheiden – Beendigung margenschwacher Verträge bei gleichzeitiger Skalierung des Foodtech-Segments um 46 % – verdeutlicht eine Kursänderung hin zu hochwertigen, telemetriegestützten Fußabdrücken. Allianzen mit Zahlungsabwicklern verwischen traditionelle Grenzen weiter: Die Gateway-Erweiterung von Mastercard im Jahr 2025 ermöglicht es Betreibern, Terminalverwaltung, Betrugsanalyse und Treueprogramme unter einem Dach zu vereinen.

Regionale Fragmentierung lädt auch zur Konsolidierung ein. Private-Equity-Vehikel akkumulieren kleine Streckenportfolios in Südostasien und setzen auf betriebliche Synergien, sobald standardisierte Softwarestacks manuelle Planung ersetzen. Hardwareanbieter reagieren mit der Bündelung von Automaten-Leasingverträgen und End-to-End-Serviceverträgen, die Aftermarket-Teile und Telemetrie-Abonnements sichern. Optionalität rund um Werbeflächen – insbesondere auf hochauflösenden Touch-Displays – bietet einen entstehenden, aber vielversprechenden Monetarisierungsstrom.

Marktführer der Automatenbranche

Westomatic Vending Services Ltd.

Seaga Manufacturing, Inc.

Royal Vendors, Inc.

Fuji Electric Co., Ltd.

Azkoyen Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Micromarket24 lancierte MarktGo, einen KI-überwachten autonomen Laden im Bremer Flughafen, der täglich mehr als 16 Stunden in Betrieb ist und prädiktive Diebstahlanalyse integriert.

- April 2025: Tokio führte KI-gesteuerte Salat-Ausgabegeräte mit dynamischer Echtzeitpreisgestaltung ein, um Lebensmittelverluste zu reduzieren.

- Januar 2025: Indonesiens Ministerium für Kooperativen gab Pläne bekannt, 80 Automaten an Flughäfen und Eisenbahnknotenpunkten zu installieren, die lokalen Produkten von KMU gewidmet sind.

- November 2024: Selecta meldete einen Umsatzrückgang von 4,8 % im Jahresvergleich, jedoch ein Wachstum der Foodtech-Einheiten von 46 % und unterstrich damit eine Kursänderung hin zu telemetriegestützten Mikromärkten.

Umfang des globalen Berichts über den Markt für Automaten

Automaten sind automatisierte Maschinen, die Lebensmittel, Getränke, medizinische Produkte usw. ausgeben. Der Bericht bietet eine detaillierte globale Analyse des Marktes für Automaten, segmentiert nach Automatentypen, Technologie, Anwendung und Geografie.

Der Markt für Automaten ist segmentiert nach Technologie (vollautomatische Automaten, halbautomatische Automaten), nach Typ (abgepackte Lebensmittel, Getränke), nach Anwendung (gewerbliche Standorte, Unternehmensbüros) sowie nach Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Vollautomatische Automaten |

| Halbautomatische Automaten |

| Intelligente / IoT-fähige Automaten |

| Snacks und abgepackte Lebensmittel |

| Getränke |

| Tabak- und Nikotinprodukte |

| Nicht-Lebensmittel-Essenzielles (Persönliche Schutzausrüstung, Elektronik, Körperpflege) |

| Rücknahmeautomaten (Recycling) |

| Gewerbegebäude und Büros |

| Verkehrsknotenpunkte (Flughäfen, Bahn, Bus, U-Bahn) |

| Bildungseinrichtungen |

| Gesundheitseinrichtungen |

| Gastgewerbe- und Freizeitstätten |

| Industrie- und Fertigungsstandorte |

| Sonstige (Wohngebäude, Einkaufszentren) |

| Bargeld |

| Kartenbasiert bargeldlos (Kredit-/Debitkarte, NFC) |

| Mobile Wallet und QR |

| Biometrie und Gesichtserkennung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Vollautomatische Automaten | |

| Halbautomatische Automaten | ||

| Intelligente / IoT-fähige Automaten | ||

| Nach Produkttyp | Snacks und abgepackte Lebensmittel | |

| Getränke | ||

| Tabak- und Nikotinprodukte | ||

| Nicht-Lebensmittel-Essenzielles (Persönliche Schutzausrüstung, Elektronik, Körperpflege) | ||

| Rücknahmeautomaten (Recycling) | ||

| Nach Anwendung / Einsatzort | Gewerbegebäude und Büros | |

| Verkehrsknotenpunkte (Flughäfen, Bahn, Bus, U-Bahn) | ||

| Bildungseinrichtungen | ||

| Gesundheitseinrichtungen | ||

| Gastgewerbe- und Freizeitstätten | ||

| Industrie- und Fertigungsstandorte | ||

| Sonstige (Wohngebäude, Einkaufszentren) | ||

| Nach Zahlungsart | Bargeld | |

| Kartenbasiert bargeldlos (Kredit-/Debitkarte, NFC) | ||

| Mobile Wallet und QR | ||

| Biometrie und Gesichtserkennung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Automaten derzeit?

Der globale Markt für Automaten hat im Jahr 2026 einen Wert von 26,1 Milliarden USD und soll bis 2031 auf 33,38 Milliarden USD anwachsen, mit einer CAGR von 5,04 %.

Welches Technologiesegment wächst am schnellsten?

Intelligente/IoT-fähige Einheiten verzeichnen mit 9,78 % CAGR das schnellste Wachstum, da Betreiber vorausschauende Wartung, Echtzeit-Bestandsanalysen und bargeldlose Zahlungen einsetzen.

Wie beeinflusst die Nachhaltigkeitsgesetzgebung die Produktentwicklung?

Gesetze zur erweiterten Herstellerverantwortung treiben den Einsatz von Rücknahmeautomaten voran und bringen dieses Nischensegment auf eine CAGR von 10,71 %, was Getränkemarken dazu veranlasst, die Sammlung von Verpackungen zu finanzieren.

Warum gilt der asiatisch-pazifische Raum als attraktivste Wachstumsregion?

Hohe Urbanisierungsraten, die Verbreitung mobiler Zahlungsmittel und staatliche Initiativen zur Förderung des digitalen Einzelhandels tragen zu einer CAGR-Prognose von 9,86 % für den asiatisch-pazifischen Raum bei.

Welche Rolle spielen bargeldlose Zahlungen beim Marktwachstum?

Mobile-Wallet- und QR-Transaktionen wachsen mit einer CAGR von 12,05 %, verbessern den Komfort für Kunden und ermöglichen reichhaltigere Datenanalysen für Betreiber, trotz höherer Bearbeitungsgebühren.

Wie konzentriert ist die Wettbewerbslandschaft?

Ein Marktkonzentrationswert von 6 weist auf eine moderate Konsolidierung hin: Die fünf führenden Unternehmen kontrollieren rund 60 % des globalen Umsatzes und lassen Raum für regionale Spezialisten und softwarezentrierte Herausforderer.

Seite zuletzt aktualisiert am: