Marktgröße und Marktanteil für digitale Vermögensverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.7 Billionen US-Dollar |

| Marktgröße (2031) | 2.12 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Vermögensverwaltung von Mordor Intelligence

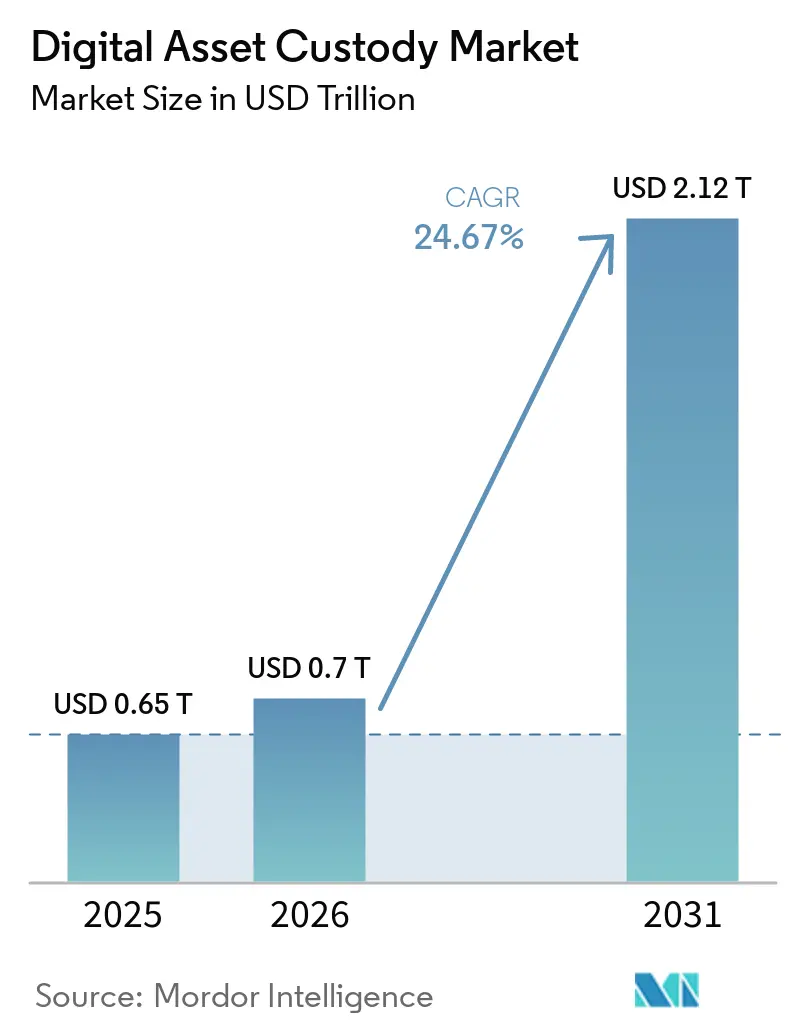

Die Marktgröße für digitale Vermögensverwaltung soll von 0,65 Billionen USD im Jahr 2025 auf 0,70 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,12 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 24,67 % über den Zeitraum 2026–2031 entspricht.

Der Markt für digitale Vermögensverwaltung expandiert, weil regulierte Finanzinstitute nun direkter teilnehmen können, nachdem die Securities and Exchange Commission (SEC) SAB 121 aufgehoben und im Januar 2025 durch das Staff Accounting Bulletin 122 ersetzt hat, wodurch eine wesentliche buchhalterische Hürde für bankgeführte Verwahrungsmodelle beseitigt wurde. Der GENIUS Act, der im Juli 2025 in Kraft trat, erweiterte zudem die Rolle der Verwahrung, indem er bundesweite Standards für das Management von Stablecoin-Reserven festlegte und den Markt für digitale Vermögensverwaltung nicht nur mit dem Besitz von Kryptowährungen, sondern auch mit der Zahlungsinfrastruktur und der Sicherung von Reserven verknüpfte. BNY Mellons verwaltetes Vermögen von 59,4 Billionen USD zum Stand März 2026 zeigt, wie stark die etablierte Verwahrungsskala nun in Richtung digitaler Vermögenswerte verschoben werden kann, da die Regulierung klarer wird. Der Markt für digitale Vermögensverwaltung profitiert auch von der Modernisierung der Abwicklung, da tokenisiertes Geld und atomare Abwicklungsmodelle die Verwahrung in die Transaktionsausführung integrieren, anstatt sie als separate Back-Office-Funktion zu behandeln. Der Wettbewerb nimmt gleichzeitig zu, da Banken, kryptospezifische Verwahrer und hybride Anbieter alle in Staking, Sicherheitenverwaltung, Governance und Berichtsebenen expandieren, um Kundenbeziehungen zu schützen und die Gebührenerfassung im Markt für digitale Vermögensverwaltung zu verbessern.

Wichtigste Erkenntnisse des Berichts

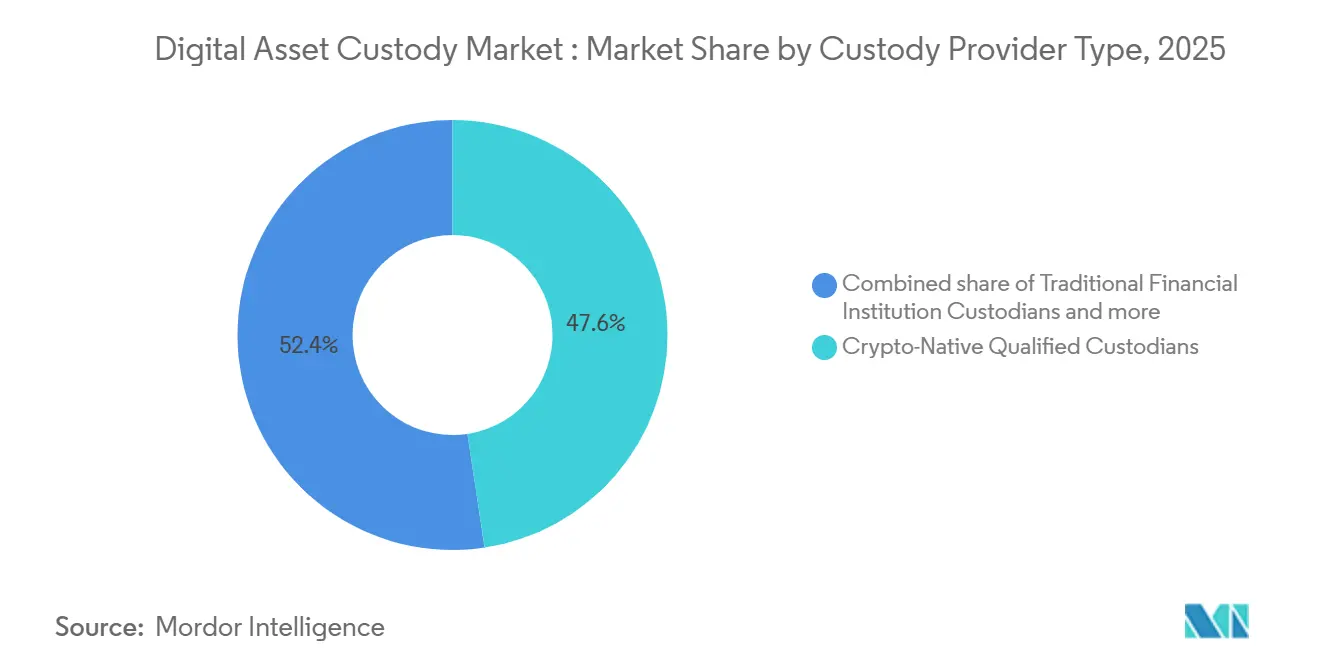

- Nach Verwahrungsanbietertyp hielten kryptospezifische qualifizierte Verwahrer im Jahr 2025 einen Marktanteil von 47,62 % am Markt für digitale Vermögensverwaltung, während Verwahrer traditioneller Finanzinstitute bis 2031 voraussichtlich mit einer CAGR von 27,87 % wachsen werden.

- Nach Anlageklasse entfielen im Jahr 2025 77,25 % des Marktanteils für digitale Vermögensverwaltung auf Kryptowährungen, während tokenisierte reale Vermögenswerte und digitale Wertpapiere bis 2031 voraussichtlich mit einer CAGR von 32,09 % wachsen werden.

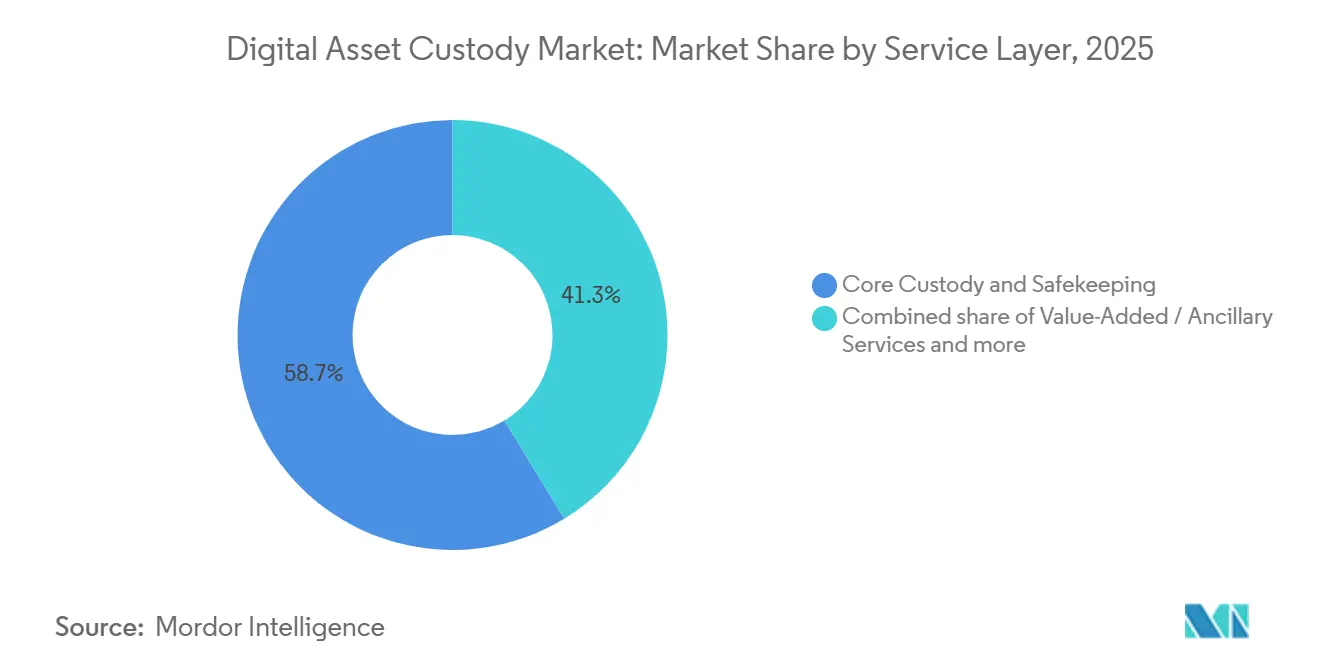

- Nach Dienstleistungsebene entfielen im Jahr 2025 58,69 % des Marktanteils für digitale Vermögensverwaltung auf Kernverwahrung und Sicherung, während wertschöpfende und ergänzende Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,37 % wachsen werden.

- Nach Endnutzer hielten traditionelle Finanzinstitute im Jahr 2025 einen Marktanteil von 33,53 % am Markt für digitale Vermögensverwaltung, während Unternehmen und Treasuries bis 2031 voraussichtlich mit einer CAGR von 28,47 % wachsen werden.

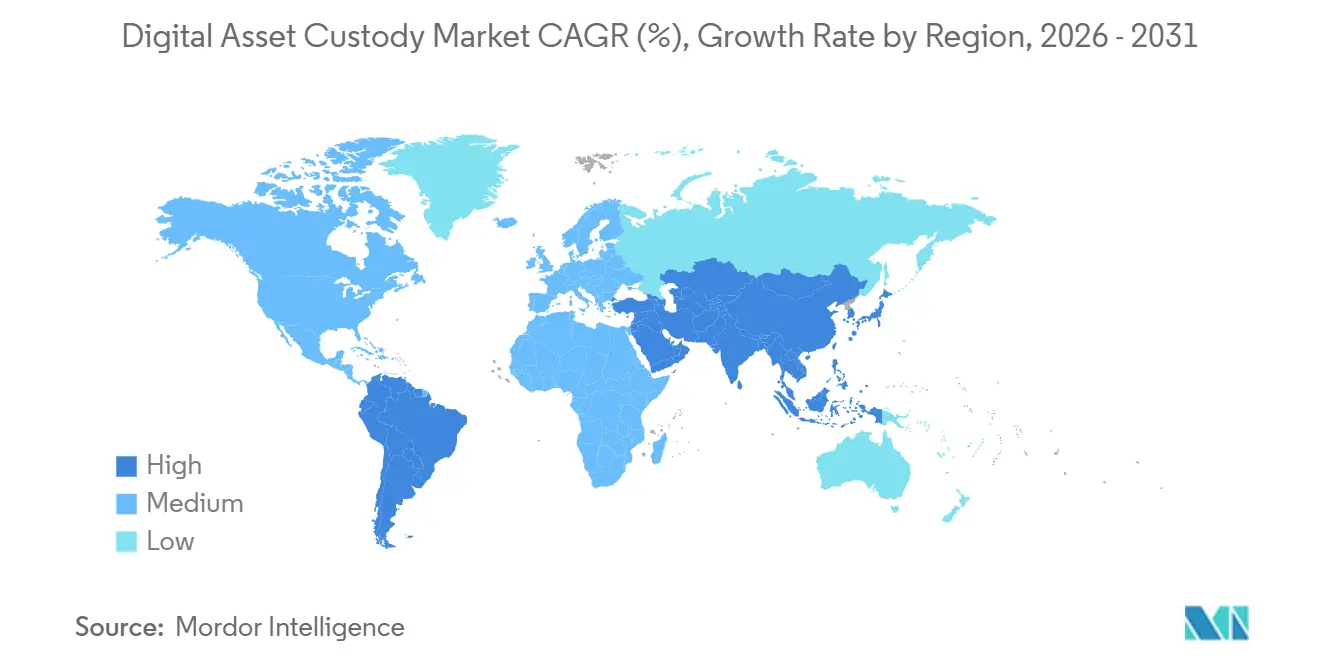

- Nach Geografie entfielen im Jahr 2025 45,77 % der Marktgröße für digitale Vermögensverwaltung auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 27,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Vermögensverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Institutionelle Allokation in tokenisierte Vermögenswerte und Kryptowährungen | +5.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anerkennung qualifizierter Verwahrungsmodelle | +4.8% | Nordamerika und EU als Kern, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Nachfrage nach versicherungsgestütztem und prüfbarem Schlüsselmanagement | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| T+0- und Echtzeit-Abwicklungsanforderungen für tokenisierte Märkte | +2.9% | Global, frühe Gewinne in Nordamerika, Japan und Singapur | Mittelfristig (2–4 Jahre) |

| Unterstützung kettenübergreifender Vermögenswerte und Interoperabilitätsbedarf | +2.4% | Global, asiatisch-pazifischer Raum und EU führen den Infrastrukturaufbau an | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Staking, Governance und Vermögensnutzung innerhalb von Verwahrungsinfrastrukturen | +2.1% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionelle Allokation in tokenisierte Vermögenswerte und Kryptowährungen

Die institutionelle Nachfrage bleibt einer der deutlichsten Wachstumsmotoren für den Markt für digitale Vermögensverwaltung. In den Vereinigten Staaten schufen Mandate für Spot-Bitcoin-ETFs einen großen und dauerhaften Verwahrungsbedarf, da jedes Produkt eine qualifizierte Sicherung der zugrunde liegenden Vermögenswerte erfordert. Coinbase Prime allein verwahrt Vermögenswerte für über 80 % der Bitcoin- und Ether-ETFs der Vereinigten Staaten, was darauf hindeutet, dass der Markt für digitale Vermögensverwaltung zunehmend an regulierte Fondskanäle gebunden ist und nicht mehr ausschließlich an den direkten Token-Besitz[1]COINDESK.COM John D'Agostino von Coinbase sagt, die Kryptoplattform stehe als Full-Service-Primärbroker der Branche allein da. Dies ist bedeutsam, weil Verwahrungsbeziehungen häufig auch dann bestehen bleiben, wenn Handelsaktivitäten oder Vermögenspreise schwanken, was die Einnahmenbasis dauerhafter macht als Börsenvolumina. Der Markt für digitale Vermögensverwaltung nähert sich daher dem Verhalten institutioneller Fondsdienstleistungen an, bei denen Infrastrukturentscheidungen beständig sind und das Ersetzungsrisiko geringer ist, sobald Betriebs-, Rechts- und Prüfprozesse etabliert sind.

Regulatorische Anerkennung qualifizierter Verwahrungsmodelle

Die regulatorische Anerkennung gestaltet die Wettbewerbslandschaft im Markt für digitale Vermögensverwaltung neu. Das OCC bestätigte 2025, dass nationale Banken Kryptowährungs-Verwahrung und Ausführungsdienstleistungen anbieten und auslagern dürfen, während SAB 122 der SEC die gewöhnliche treuhänderische Behandlung wiederherstellte, anstatt Bankverwahrer zu zwingen, Kryptowährungen von Kunden als Bilanzverbindlichkeit zu führen. In Europa legte MiCA einen der klarsten formalen Regelwerke für Verwahrungsanbieter fest und verlangte die Trennung von Kundenvermögen auf verteilten Hauptbüchern, was den Betriebsstandard für Unternehmen erhöhte, die institutionelle Mandate bedienen[2]State Street Corporation, „Digitale Vermögensregulierung beschleunigt sich 2026,” State Street, statestreet.com. Diese Änderungen reduzieren nicht nur Reibungsverluste. Sie erhöhen auch den Vorteil von Unternehmen, die bereits über Kapital-, Prüfungs-, Berichts- und Rechtsinfrastruktur verfügen. Der Markt für digitale Vermögensverwaltung erlebt daher eine Verschiebung von offener Beteiligung hin zu einem stärker gefilterten Modell, bei dem regulierte Größe weitaus wichtiger ist als in früheren Kryptozyklen.

Nachfrage nach versicherungsgestütztem und prüfbarem Schlüsselmanagement

Versicherung und Prüfungsbereitschaft sind nun zentrale Kaufkriterien im Markt für digitale Vermögensverwaltung. Institutionelle Kunden wünschen Verwahrungsvereinbarungen, die betrieblichen Überprüfungen, Tests von Cyber-Kontrollen und Anforderungen der Versicherungszeichnung standhalten können, was die Schlüsselverwaltungsarchitektur zu einem kommerziellen ebenso wie zu einem technischen Thema macht. Liminal Custodys HSM-Tresore und Ledgers unternehmensorientierter Hardware-Ansatz zeigen, wie Anbieter das Verwahrungsdesign auf die zertifizierten Hardware-Sicherheitsanforderungen ausrichten, die große Institutionen zunehmend verlangen[3]Liminal Custody, „Liminal HSM-Tresore: Wie Banken und Unternehmen digitale Vermögenswerte mit zertifizierter HSM- und MPC-Technologie sichern können,” Liminal Custody, liminalcustody.com. Da immer mehr Mandate über regulierte Banken, Vermögensverwalter und Treasury-Teams abgewickelt werden, legt der Markt für digitale Vermögensverwaltung größeren Wert auf Anbieter, die dokumentierte Kontrollen nachweisen können, anstatt sich ausschließlich auf allgemeine Sicherheitsbehauptungen zu stützen. Dies erhöht die Eintrittsbarriere für kleinere Betreiber und unterstützt eine Marktstruktur, in der Vertrauen, Zertifizierung und Prozessnachweise ebenso wichtig sind wie die Wallet-Funktionalität.

T+0- und Echtzeit-Abwicklungsanforderungen für tokenisierte Märkte

Die Abwicklungserwartungen steigen und erweitern die Rolle des Marktes für digitale Vermögensverwaltung. Das BIS-Projekt Agorá zeigte im Mai 2026, dass die atomare Abwicklung grenzüberschreitender Großhandelstransaktionen unter Verwendung tokenisierter Zentralbankreserven und tokenisierter Geschäftsbankeinlagen technisch machbar ist, was signalisiert, dass die Verwahrung zunehmend in Echtzeit-Abwicklungsflüsse eingebettet sein wird[4]Bank für Internationalen Zahlungsausgleich, „Projekt Agorá zeigt, wie Tokenisierung grenzüberschreitende Großhandelszahlungen verbessern kann,” BIS, bis.org. Wenn Vermögenswerte, Bargeld und Sicherheiten alle auf programmierbaren Infrastrukturen bewegt werden, ist der Verwahrer nicht mehr nur ein Speicheranbieter. Er wird zu einem Kontrollpunkt für Transaktionsendgültigkeit, Vermögensbewegung und Risikomanagement. Der Markt für digitale Vermögensverwaltung hat daher die Möglichkeit, mehr Wert aus abwicklungsgebundenen Dienstleistungen zu schöpfen, insbesondere wenn Kunden tokenisierte Einlagen, Stablecoins und Wertpapier-Workflows gemeinsam betreiben möchten. Diese Verschiebung begünstigt auch Anbieter mit direkter Netzwerkkonnektivität und stärkeren institutionellen Betriebsmodellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Behandlung über Jurisdiktionen hinweg | -1.8% | Global, am stärksten ausgeprägt bei grenzüberschreitenden Verwahrungsmandaten, die die Vereinigten Staaten, die EU und den asiatisch-pazifischen Raum umfassen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für MPC-, HSM-, Prüfungs- und Versicherungsinfrastruktur | -1.5% | Schwellenmärkte, mittelgroße Verwahrer weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzte Bankfähigkeit nicht standardisierter Vermögenswerte und Protokollrisikoexposition | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Haftungsunklarheit in hybriden und mehrparteilichen Verwahrungsstrukturen | -1.0% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Behandlung über Jurisdiktionen hinweg

Grenzüberschreitende Inkonsistenz bleibt eine echte Einschränkung für den Markt für digitale Vermögensverwaltung. Europa bewegt sich unter MiCA, die Vereinigten Staaten operieren weiterhin durch ein kombiniertes Rahmenwerk aus SEC, OCC und FDIC, und der asiatisch-pazifische Raum stützt sich weiterhin auf separate nationale Modelle, was bedeutet, dass multinationale Verwahrungsmandate häufig jurisdiktionsspezifische Strukturen erfordern. Die Europäische Wertpapier- und Marktaufsichtsbehörde hob Ende 2025 uneinheitliche Übergangsregelungen in der EU hervor, und das kanadische Büro des Aufsehers über Finanzinstitute fügte 2026 eine eigene Kapital- und Liquiditätsbehandlung für Kryptowährungsengagements von Banken hinzu, was eine weitere Ebene der länderspezifischen Compliance für im Verwahrungsbereich tätige Banken schafft. Dies erhöht die Rechts-, Betriebs- und Prüfungskosten für jeden Anbieter, der Institutionen in mehreren Märkten bedient. Es verlangsamt auch die Produkteinführung, da Unternehmen häufig separate Einheiten, Trennungs- und Berichtsstrukturen aufbauen müssen, anstatt ein globales Modell zu verwenden. Der Markt für digitale Vermögensverwaltung wird weiter wachsen, aber die regulatorische Fragmentierung wird größere Anbieter begünstigen, die diese Komplexität absorbieren können.

Hohe Kosten für MPC-, HSM-, Prüfungs- und Versicherungsinfrastruktur

Die Kostenbasis eines qualifizierten Verwahrers bleibt hoch, was die Wettbewerbstiefe im Markt für digitale Vermögensverwaltung einschränkt. Anbieter müssen in Mehrparteienberechnung, Hardware-Sicherheitsmodule, Prüfungen, Berichtssysteme, Versicherungsschutz und betriebliche Kontrollen investieren, bevor Skaleneffekte vollständig eintreten. BitGos Post-Quanten-MPC-Transaktionssimulation im Jahr 2026 zeigt, dass der Investitionszyklus mit der heutigen Infrastruktur nicht endet, da sich Sicherheitsstandards bereits auf eine weitere Generation obligatorischer Upgrades zubewegen. Diese Anforderungen belasten mittelgroße Unternehmen und regionale Betreiber stärker als große Banken oder gut finanzierte kryptospezifische Spezialisten. Infolgedessen wird sich der Markt für digitale Vermögensverwaltung wahrscheinlich weiter um Unternehmen konsolidieren, die Compliance- und Sicherheitskosten auf eine größere Vermögensbasis und breitere Dienstleistungseinnahmen verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwahrungsanbietertyp: Traditionelle Finanzinstitute schließen die strukturelle Lücke

Kryptospezifische qualifizierte Verwahrer hielten 2025 47,62 % des Marktes für digitale Vermögensverwaltung, unterstützt durch frühe Infrastrukturentwicklung, breitere Token-Abdeckung und starke Beziehungen zu Fonds, Börsen und Handelsabteilungen. Sie sind nach wie vor tief in ETF-Workflows und der Verwaltung von Multi-Chain-Vermögenswerten eingebettet, wo Ausführungsgeschwindigkeit und Protokollzugang entscheidend sind. Unternehmen wie Anchorage Digital veranschaulichen, wie dieses Segment über die grundlegende Sicherung hinaus in Abwicklungs- und Betriebsinfrastruktur vordringt. Ihr Vorteil ergibt sich auch aus schnellerer Produktentwicklung und breiterer Unterstützung für institutionelle Anwendungsfälle. Selbst wenn die Regulierung für Banken günstiger wird, behalten kryptospezifische Verwahrer eine große installierte Basis. Das macht ihre Position besonders stark in Workflows, bei denen Flexibilität und Geschwindigkeit am wichtigsten sind. Sie verteidigen diese Position nun, indem sie sich tiefer in den Kundenbetrieb einbetten, anstatt sich nur auf die Wallet-Sicherheit zu verlassen.

Verwahrer traditioneller Finanzinstitute sind der am schnellsten wachsende Anbietertyp mit einer prognostizierten CAGR von 27,87 % von 2026 bis 2031. Diese Verschiebung spiegelt die Beseitigung wichtiger rechtlicher und buchhalterischer Hürden sowie die Notwendigkeit für Banken wider, institutionelle Kunden in einem einzigen Betriebsumfeld zu halten. Die OCC-Leitlinien von 2025 und SEC SAB 122 haben die Fähigkeit der Banken verbessert, diese Dienstleistungen auf Kundenweisung anzubieten oder auszulagern. Citigroups Aufbau von Verwahrungskapazitäten zeigt, dass große Finanzinstitute die digitale Vermögensverwaltung nun als Frage der Kundenbindung und nicht als Nebengeschäft betrachten. Wenn diese Anbieter skalieren, werden gemischte Angebote in den Bereichen Fondsverwaltung, Sicherheiten, Berichterstattung und Sicherung häufiger werden. Hybride Anbieter wie Fireblocks Trust überbrücken kryptospezifische und Bankmodelle, indem sie technologiegeführte Architektur mit regulierten Verwahrungsrahmen kombinieren. Der Markt belohnt zunehmend Unternehmen, die sowohl sichere Infrastruktur als auch direkte regulatorische Rechenschaftspflicht bieten können.

Nach Anlageklasse: Kryptowährungen sichern Einnahmen, während reale tokenisierte Vermögenswerte das Mandat neu gestalten

Kryptowährungen machten 2025 77,25 % des Marktes für digitale Vermögensverwaltung aus und bildeten damit die Kerneinnahmenbasis der meisten Verwahrungsmodelle. Bitcoin und Ether bleiben zentral, weil die institutionelle Nachfrage bei diesen Vermögenswerten am tiefsten ist. ETF-Mandate, institutioneller Handel und Cold-Storage-Programme leiten weiterhin erhebliche Nachfrage in die Kryptowährungsverwahrung. Die rechtlichen, prüfungs- und compliance-bezogenen Ökosysteme rund um wichtige Kryptowährungen sind ebenfalls etablierter als jene für neuere tokenisierte Instrumente. Das verringert die betriebliche Komplexität für Verwahrer und unterstützt die Standardisierung von Richtlinien und Kontrollen. Infolgedessen sollten Kryptowährungen mittelfristig die dominante Quelle von Verwahrungseinnahmen bleiben. Dennoch bewegt sich der Markt allmählich über diese Basis hinaus, da tokenisierte Finanzen an Bedeutung gewinnen.

Tokenisierte reale Vermögenswerte und digitale Wertpapiere sind die am schnellsten wachsende Anlageklasse mit einer prognostizierten CAGR von 32,09 % von 2026 bis 2031. Diese Vermögenswerte erfordern Verwahrungsmodelle, die Eigentumsaufzeichnungen, Übertragungskontrollen und Compliance-Regeln unterstützen, die sich von offenen Kryptowährungsnetzwerken unterscheiden. Tokenisierte Fonds, Repo-Transaktionen, Einlagen und schatzgebundene Instrumente drängen den Markt näher an wertpapierähnliche Dienstleistungen. Die Bank für Internationalen Zahlungsausgleich und der Internationale Währungsfonds arbeiten an tokenisierten Finanzen und bekräftigen die Ansicht, dass Abwicklungs- und Eigentumsinfrastruktur weiterhin in den Mainstream des Großhandelsfinanzwesens vordringen wird. Dies schafft mehr Nachfrage nach Anbietern mit traditionellem Wertpapierhintergrund. Es erhöht auch die Rolle bankverbundener Verwahrer und hybrider Unternehmen in diesem Segment. Nicht-fungible Token bleiben die kleinste Kategorie, da rechtliche Klassifizierung, Übertragungsrechte und Bewertungsbehandlung über Jurisdiktionen hinweg noch inkonsistent sind.

Nach Dienstleistungsebene: Kernverwahrung wird zur Ware, während wertschöpfende Dienstleistungen die Differenzierung bestimmen

Kernverwahrung und Sicherung hielten 2025 58,69 % des Marktes, was zeigt, dass sichere Speicherung nach wie vor den größten Anteil der aktuellen Einnahmen ausmacht. Institutionen benötigen zunächst qualifizierte Sicherung, Kontrolle privater Schlüssel, Trennung und Prüfungsbereitschaft, bevor sie höherwertige Dienstleistungen in Anspruch nehmen können. Hardware-gestützte Sicherheit, MPC-Design und Cold-Storage-Kontrollen bleiben wesentliche Merkmale für große Mandate. Der Markt beginnt jedoch, die Kernverwahrung als Basisfähigkeit zu betrachten und nicht mehr als alleinigen Grund für die Wahl eines Anbieters. Das bedeutet, dass die Dienstleistung weiterhin unverzichtbar bleibt, auch wenn sich die Differenzierung anderswo verlagert. Reine Speicherung ist nach wie vor wichtig, reicht aber allein nicht mehr aus, um institutionelle Präferenz zu gewinnen. Anbieter müssen nun zeigen, wie die Verwahrung mit breiteren Workflows verbunden ist.

Wertschöpfende und ergänzende Dienstleistungen sollen zwischen 2026 und 2031 mit einer CAGR von 29,37 % wachsen und sind damit die am schnellsten wachsende Dienstleistungsebene. Zu diesen Dienstleistungen gehören Staking, Governance-Beteiligung, Sicherheitenverwaltung und außerbörsliche Abwicklung. Sygnums Protect-Plattform und Komainus CORE-Launch zeigen, wie Verwahrung zu aktiver Infrastruktur statt zu passiver Speicherung wird. Institutionen sind zunehmend bereit, für Modelle zu zahlen, die Vermögenswerte produktiv halten und gleichzeitig Kontrollstandards wahren. Compliance, Berichterstattung und Risikomanagement gewinnen ebenfalls an Bedeutung, da regulierte Kunden Prüfpfade und regulatorisch konforme Ausgaben benötigen. Dies macht die Berichtsinfrastruktur zu einer Einnahmenebene und nicht nur zu einer internen Unterstützungsfunktion. Anbieter, die Verwahrung mit Kontrollen und Workflow-Unterstützung kombinieren können, werden wahrscheinlich die stärksten institutionellen Mandate gewinnen.

Nach Endnutzer: Unternehmens-Treasury-Adoption beschleunigt sich von diskretionär zu strukturell

Traditionelle Finanzinstitute hielten 2025 33,53 % des Marktes und waren damit die größte Endnutzergruppe. Ihre Größe in ETFs, Vermögensverwaltung und institutionellen Dienstleistungen schafft eine starke Wiederholungsnachfrage nach Verwahrungsdienstleistungen. Diese Nutzer stellen auch die strengsten Anforderungen an Trennung, Berichterstattung und Compliance. Das hilft dabei, Marktstandards in der gesamten Branche zu prägen. Weitere wichtige Nutzer sind Hedgefonds, Family Offices und kryptospezifische Plattformen. Jede Gruppe hat unterschiedliche Bedürfnisse, die von der Integration aktiven Handels bis hin zu maßgeschneiderten Kontrollstrukturen reichen. Der Markt bleibt daher nach Betriebsmodell segmentiert, anstatt ein einheitliches Verwahrungsprodukt anzubieten.

Unternehmen und Treasuries sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 28,47 % von 2026 bis 2031. Digitale Vermögenswerte werden zunehmend in Cash-Management-, Sicherheiten- und Treasury-Workflows integriert. Ripples Übernahme von GTreasury und die Integration von XRP und RLUSD in Treasury-Systeme spiegeln diese Verschiebung wider. Stablecoin-Reservestrukturen unterstützen ebenfalls eine breitere Adoption, da konforme Reserven eine regulierte Verwahrung der zugrunde liegenden Vermögenswerte erfordern. Das erweitert die Nachfrage über spekulative oder investitionsgetriebene Anwendungsfälle hinaus. Es rückt die Verwahrung auch näher an zentrale Unternehmensfinanzsysteme heran. Mit der Zeit wird die Verwahrung wahrscheinlich zu einer standardmäßigen Treasury-Kontrolle werden und nicht mehr zu einer spezialisierten Funktion für digitale Vermögenswerte.

Geografische Analyse

Nordamerika hielt 2025 45,77 % des Marktanteils für digitale Vermögensverwaltung und behauptete damit seine führende regionale Position. Die Region profitierte von einer deutlichen Änderung der regulatorischen Haltung, nachdem SAB 122, OCC Interpretive Letter 1184 und der GENIUS Act den Rahmen für bankverbundene und institutionelle Verwahrungsdienstleistungen verbessert hatten. Die Vereinigten Staaten bleiben auch das Zentrum der Spot-Bitcoin-ETF-Verwahrungsaktivität, was die Rolle einer kleinen Anzahl großer Anbieter im regionalen Markt für digitale Vermögensverwaltung stärkt. Kanada ist ebenfalls relevant, da die Kryptowährungs-Expositionsleitlinie des Büros des Aufsehers über Finanzinstitute von 2026 die inländische Aufsicht enger an die Basel-ähnliche Behandlung für im Verwahrungsbereich tätige Banken angepasst hat. Südamerika bleibt ein kleinerer Teil des Marktes für digitale Vermögensverwaltung. Dennoch unterstützen Inflationsdruck und die Nachfrage nach Bitcoin- und Stablecoin-Beständen weiterhin das Interesse von Unternehmen und wohlhabenden Investoren, da institutionelle Rahmenbedingungen noch in der Entwicklung sind.

Europa bleibt das regulatorisch restriktivste Umfeld im Markt für digitale Vermögensverwaltung, was sowohl eine Wachstumsbasis als auch einen Konzentrationsfilter geschaffen hat. MiCAs Trennungsanforderungen und das Ende der Übergangszeit für Anbieter von Kryptowährungsdienstleistungen bis zum 1. Juli 2026 erhöhten die Compliance-Schwelle für Unternehmen, die institutionelle Kunden in der gesamten Region bedienen. Luxemburgs Blockchain-Gesetz IV fügte auch Flexibilität für tokenisierte Wertpapierstrukturen hinzu, was Verwahrungsanforderungen für Fonds und strukturierte Finanzprodukte unterstützt. Infolgedessen wird der europäische Markt für digitale Vermögensverwaltung wahrscheinlich vollständig lizenzierte Betreiber mit stärkeren rechtlichen Kontroll- und Berichtsfähigkeiten gegenüber kleineren Unternehmen mit engeren Betriebsmodellen bevorzugen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für digitale Vermögensverwaltung und soll zwischen 2026 und 2031 mit einer CAGR von 27,41 % expandieren. Japans finalisierte Verwahrung- und Stablecoin-Leitlinien, die ab Juli 2026 gelten, und Hongkongs Schritt hin zu einem dedizierten Lizenzierungsregime für Verwahrer virtueller Vermögenswerte geben der Region eine formalere Betriebsstruktur für institutionelle Beteiligung. Im Nahen Osten und Afrika zeigt BNY Mellons strategische Zusammenarbeit im Abu Dhabi Global Market, dass große globale Verwahrer beginnen, den Golf als bedeutenden Standort für regulierte digitale Vermögensdienstleistungen zu betrachten. Der Markt für digitale Vermögensverwaltung weitet sich daher geografisch aus, aber das Wachstum ist am stärksten dort, wo Lizenzierungs-, Reserveregeln und Rahmenbedingungen für tokenisierte Finanzen von der Konsultation zur operativen Umsetzung übergehen.

Wettbewerbslandschaft

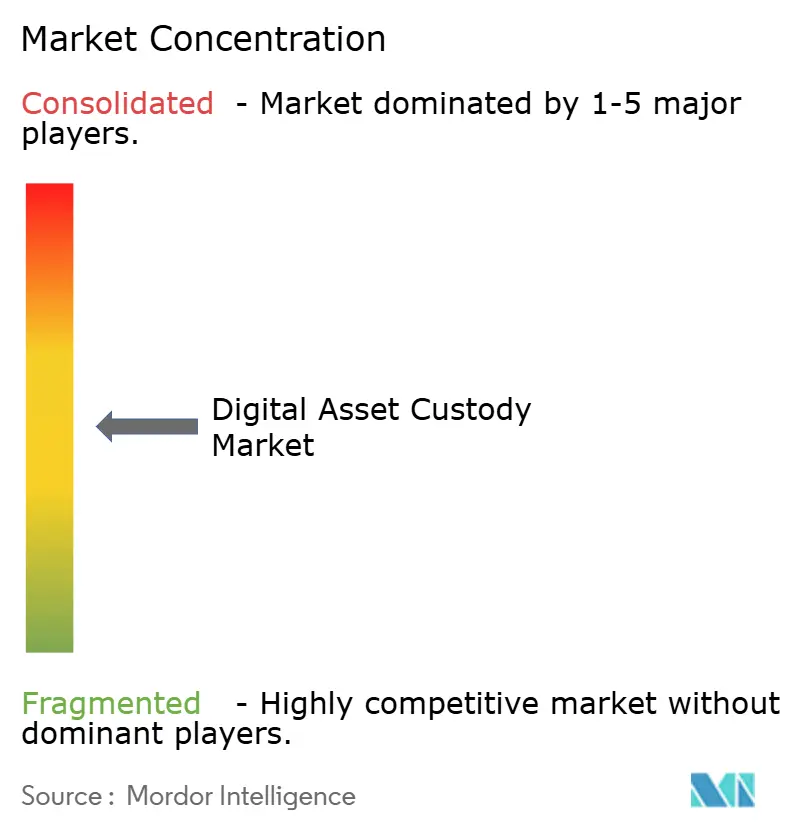

Der Markt für digitale Vermögensverwaltung ist mäßig konzentriert, mit einigen sehr sichtbaren Marktführern in bestimmten institutionellen Kanälen. Er ist jedoch noch breiter und fragmentierter, sobald man sich über die wichtigsten ETF- und Bankmandate hinausbewegt. Die Rolle von Coinbase Prime in den Bitcoin- und Ether-ETF-Strukturen der Vereinigten Staaten und BNY Mellons bestehende globale Verwahrungsskala veranschaulichen, wie große etablierte Unternehmen hochkarätige institutionelle Flows dominieren können, auch wenn der Gesamtmarkt noch viele kleinere Teilnehmer umfasst. Unterhalb dieser Spitzengruppe umfasst der Markt für digitale Vermögensverwaltung kryptospezifische Verwahrer, bankverbundene Einheiten und hybride Infrastrukturunternehmen, die auf der Grundlage von Zulassungsstatus, Vermögensunterstützung, Berichtsqualität und wertschöpfenden Dienstleistungen konkurrieren. Das bedeutet, dass die Wettbewerbsintensität hoch ist, aber nicht einheitlich über alle Kundentypen oder Anlageklassen hinweg. Einige Anbieter sind am stärksten in ETFs, andere bei außerbörslichen Sicherheiten und wieder andere in tokenisierten Finanz-Workflows.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Anbieter ihre Rollen ausweiten. BitGo erweiterte die qualifizierte Verwahrungsunterstützung für Canton Network CIP-56-Vermögenswerte und positionierte sich damit direkter innerhalb genehmigter institutioneller Blockchain-Ökosysteme und nicht mehr ausschließlich in der offenen Netzwerk-Kryptoverwahrung. Komainu lancierte Komainu CORE zur Unterstützung von Sicherheiten als Dienstleistung, was die Verwahrung weiter in aktive Handels- und Ausfall-Management-Workflows einbettet. BNY Mellon erweiterte auch seine Position bei digitalen Vermögenswerten durch eine strategische Zusammenarbeit in Abu Dhabi, was zeigt, wie etablierte Verwahrungsbanken digitale Vermögenswerte mit einer breiteren grenzüberschreitenden Infrastrukturexpansion verknüpfen. Diese Beispiele zeigen, dass der Markt für digitale Vermögensverwaltung nicht mehr nur auf der Grundlage von Sicherung konkurriert. Er konkurriert darum, wo die Verwahrung innerhalb von Abwicklungs-, Sicherheiten- und regulierten Produktinfrastrukturen angesiedelt ist.

Die Sicherheitsarchitektur ist eine weitere wichtige Wettbewerbslinie im Markt für digitale Vermögensverwaltung. BitGos Post-Quanten-MPC-Simulation im Jahr 2026 setzte einen klaren Maßstab für zukunftssicheres Verwahrungsdesign. Sie signalisierte, dass Unternehmen sich auf einen weiteren Zyklus von Sicherheitsinvestitionen vorbereiten müssen, auch wenn aktuelle Systeme reifen. Fireblocks Trust und andere hybride Modelle zeigen, dass Infrastrukturanbieter auch näher an den regulierten Verwahrungsbereich heranrücken, anstatt ausschließlich Back-End-Technologieanbieter zu bleiben. Gleichzeitig hat der Markt für digitale Vermögensverwaltung noch Verbesserungspotenzial bei der kettenübergreifenden Sicherheitenmobilität, da Kunden Vermögenswerte über Netzwerke hinweg bewegen möchten, ohne separate Compliance-, Bridge- oder Gegenparteirisiken zu schaffen. Anbieter, die regulierten Status, Chain-Interoperabilität und institutionelle Betriebskontrollen kombinieren können, werden ihre Position in den nächsten Jahren am schnellsten verbessern.

Marktführer im Bereich digitale Vermögensverwaltung

Coinbase Global, Inc.

BitGo, Inc.

Anchorage Digital Bank N.A.

Fidelity Digital Asset Services, LLC

The Bank of New York Mellon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: BNY Mellon gab eine strategische Zusammenarbeit mit Finstreet und der ADI Foundation bekannt, um regulierte institutionelle digitale Vermögensverwaltung im Abu Dhabi Global Market anzubieten, zunächst für Bitcoin und Ether, mit geplanter Erweiterung auf Stablecoins und tokenisierte Vermögenswerte. BNY verwaltet zum Stand März 2026 Vermögenswerte in Höhe von 59,4 Billionen USD, was dies zum bedeutendsten Engagement eines Tier-1-Verwahrers in der digitalen Vermögensinfrastruktur des Nahen Ostens und Afrikas macht.

- Mai 2026: BitGo erweiterte seine Canton-Network-Infrastruktur zur Unterstützung von CIP-56-Token-Standard-Vermögenswerten, einschließlich USDCx und cBTC, und ermöglichte damit die qualifizierte Verwahrung und Verwaltung institutioneller Finanzanlagen, die auf diesem Standard aufgebaut sind. BitGo lancierte die Canton-Coin-Verwahrung erstmals im Oktober 2025 und erweiterte das Ökosystem innerhalb von sechs Monaten auf die gesamte institutionelle Anlageklasse.

- April 2026: Komainu lancierte Komainu CORE, ein Angebot für Sicherheiten als Dienstleistung, das Komainu als unabhängigen Verwahrer für die Sicherung von Vermögenswerten und die Erleichterung von Liquidationen positioniert und sich an institutionelle Handelsunternehmen und Vermögensverwalter richtet, die regulierte Sicherheiteninfrastruktur benötigen.

- Februar 2026: BitGo und Silence Laboratories schlossen die erste Post-Quanten-MPC-Transaktionssimulation durch einen regulierten Verwahrer ab, unter Verwendung von MPC-basierter Wallet-Infrastruktur, die auf Post-Quanten-Sicherheitsstandards ausgerichtet ist. Die Unternehmen planen eine weitere Entwicklung mit ausgewählten Finanzinstituten, während die Post-Quanten-Standards des Nationalen Instituts für Standards und Technologie reifen.

Umfang des globalen Berichts über den Markt für digitale Vermögensverwaltung

| Verwahrer traditioneller Finanzinstitute |

| Kryptospezifische qualifizierte Verwahrer |

| Hybride und fortschrittliche Schlüsselverwaltungsanbieter |

| Kryptowährungen |

| Tokenisierte reale Vermögenswerte und digitale Wertpapiere |

| Nicht-fungible Token und einzigartige digitale Vermögenswerte |

| Kernverwahrung und Sicherung |

| Wertschöpfende und ergänzende Dienstleistungen |

| Compliance, Berichterstattung und Risikomanagement |

| Traditionelle Finanzinstitute |

| Alternative Vermögensverwalter und Hedgefonds |

| Family Offices und vermögende Privatpersonen sowie sehr vermögende Privatpersonen |

| Kryptospezifische Plattformen und Börsen |

| Unternehmen und Treasuries |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Verwahrungsanbietertyp | Verwahrer traditioneller Finanzinstitute | |

| Kryptospezifische qualifizierte Verwahrer | ||

| Hybride und fortschrittliche Schlüsselverwaltungsanbieter | ||

| Nach Anlageklasse | Kryptowährungen | |

| Tokenisierte reale Vermögenswerte und digitale Wertpapiere | ||

| Nicht-fungible Token und einzigartige digitale Vermögenswerte | ||

| Nach Dienstleistungsebene | Kernverwahrung und Sicherung | |

| Wertschöpfende und ergänzende Dienstleistungen | ||

| Compliance, Berichterstattung und Risikomanagement | ||

| Nach Endnutzer | Traditionelle Finanzinstitute | |

| Alternative Vermögensverwalter und Hedgefonds | ||

| Family Offices und vermögende Privatpersonen sowie sehr vermögende Privatpersonen | ||

| Kryptospezifische Plattformen und Börsen | ||

| Unternehmen und Treasuries | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich digitale Vermögensverwaltung bis 2031 an?

Das Wachstum wird durch klarere Regulierung, Anforderungen an die Stablecoin-Reserveverwahrung, ETF-bezogene Vermögenssicherung und den Übergang zu tokenisierter Abwicklungsinfrastruktur unterstützt. Der Markt soll von 702,62 Milliarden USD im Jahr 2026 auf 2.116,07 Milliarden USD bis 2031 bei einer CAGR von 24,67 % steigen.

Welche Region führt heute und welche wächst am schnellsten?

Nordamerika führte 2025 mit einem Anteil von 45,77 %, bedingt durch regulatorische Fortschritte in den Vereinigten Staaten und ETF-Verwahrungsaktivitäten. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 27,41 % zwischen 2026 und 2031.

Welche Anlagekategorie soll am schnellsten wachsen?

Tokenisierte reale Vermögenswerte und digitale Wertpapiere sollen mit einer CAGR von 32,09 % im Zeitraum 2026–2031 am schnellsten wachsen. Kryptowährungen führten 2025 noch mit einem Anteil von 77,25 %.

Warum werden Banken in diesem Bereich jetzt aktiver?

Banken erhielten einen klareren Weg, nachdem die SEC SAB 121 durch SAB 122 aufgehoben hatte und das OCC bestätigte, dass nationale Banken Kryptoverwahrung anbieten oder auslagern dürfen. Dies hilft Verwahrern traditioneller Finanzinstitute, der am schnellsten wachsende Anbietertyp mit einer CAGR von 27,87 % zu werden.

Wie verlagert sich die Verwahrung über die grundlegende Sicherung hinaus?

Anbieter fügen Sicherheitenverwaltung, Staking, Governance und außerbörsliche Abwicklungsdienstleistungen hinzu. Deshalb sollen wertschöpfende und ergänzende Dienstleistungen mit einer CAGR von 29,37 % wachsen, schneller als die Kernverwahrung.

Warum werden Unternehmen und Treasury-Teams zu wichtigen Kunden?

Stablecoin-Reserveregeln und die Integration von Treasury-Software machen digitale Vermögenswerte für Finanzteams relevanter. Unternehmen und Treasuries sind daher das am schnellsten wachsende Endnutzersegment mit einer CAGR von 28,47 % bis 2031.

Seite zuletzt aktualisiert am: