Größe und Marktanteil des US-amerikanischen Vermögensverwaltungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

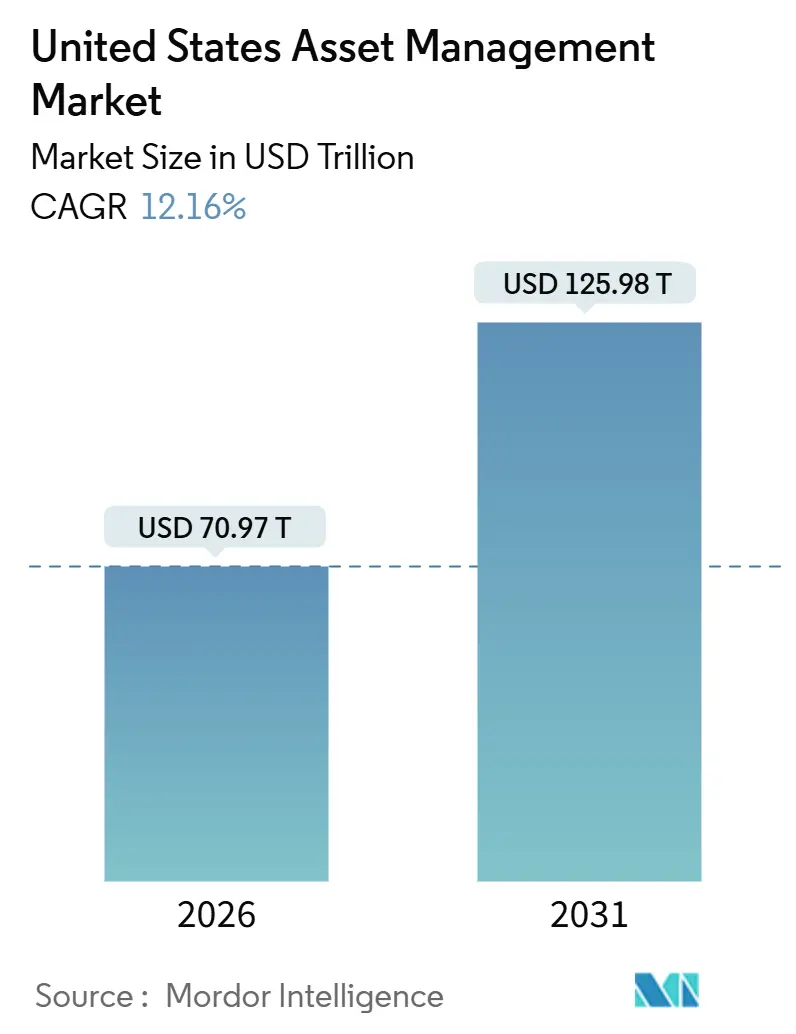

| Marktgröße (2026) | 70.97 Billionen US-Dollar |

| Marktgröße (2031) | 125.98 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Vermögensverwaltungsmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Vermögensverwaltungsmarkts wird für 2026 auf 70,97 Billionen USD geschätzt und soll bis 2031 auf 125,98 Billionen USD anwachsen, was einer CAGR von 12,16 % entspricht. Die zunehmende Einführung von KI verlagert das Betriebsmodell von der Workflow-Effizienz hin zur Entscheidungsautomatisierung, was die Produktinnovation beschleunigt und neue Gebührenstrukturen für öffentliche und private Strategien ermöglicht. Steigende Investitionsausgaben großer US-amerikanischer Technologieunternehmen in die KI-Infrastruktur verstärken eine Rückkopplungsschleife aus datengetriebenem Investieren, Analytik und Liquidität, von der skalierte Manager mit Vertriebshebel profitieren. Manager setzen zudem verstärkt auf aktive ETF-Strukturen und Mehrfachanteilsklassen-Strukturen, um steuereffiziente Mittelzuflüsse zu erschließen, da die Akzeptanz auf Plattformen in den Vermögenskanälen zunimmt. Die Konvergenz von betrieblichen Notfallsparprogrammen und liquiditätsorientierten ETFs verbreitert den Einstieg für Privatkunden und stärkt die Finanzierungsbasis für Geldmarkt- und kurzlaufende Strategien[1]J.P. Morgan, "AUSBLICK 2026 Versprechen und Druck," JPMorgan Chase, jpmorgan.com.

Wichtigste Erkenntnisse des Berichts

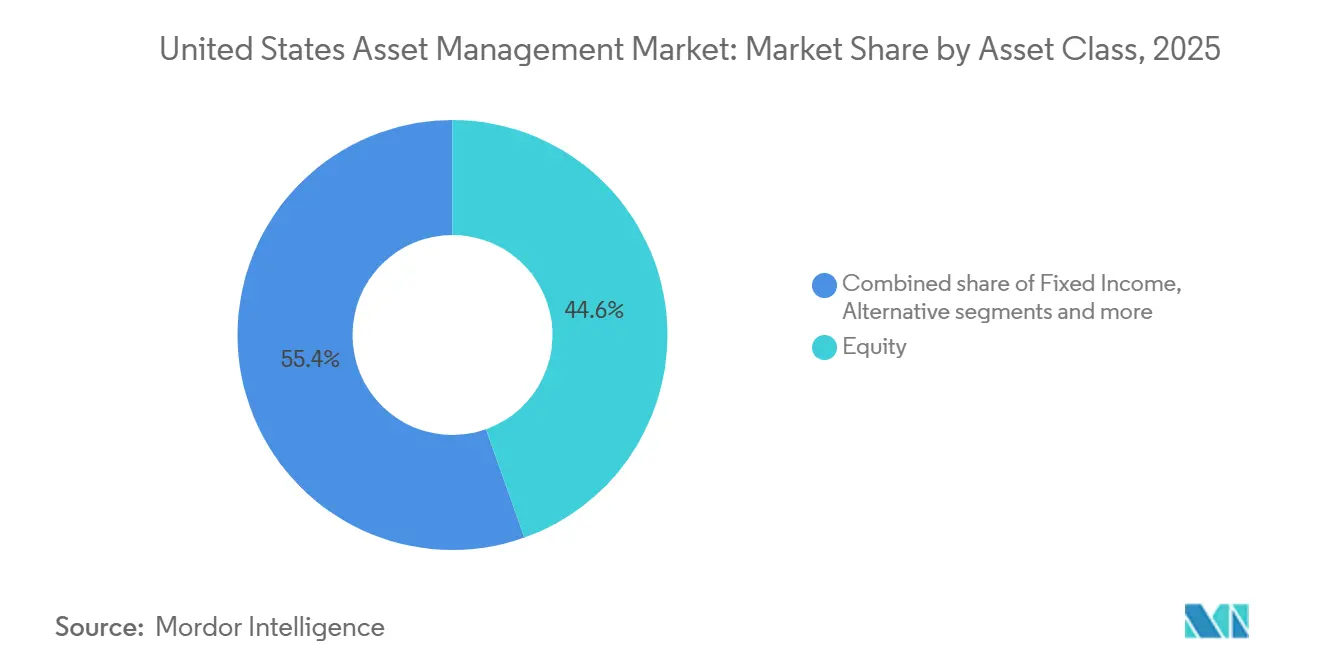

- Nach Anlageklasse führten Aktien mit einem Marktanteil von 44,56 % am US-amerikanischen Vermögensverwaltungsmarkt im Jahr 2025. Alternative Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 14,62 % wachsen.

- Nach Unternehmenstyp hielten Vermögensberatungsunternehmen im Jahr 2025 einen Anteil von 33,48 %. Vermögensberatungsunternehmen werden auch das stärkste Wachstum mit einer CAGR von 13,88 % bis 2031 verzeichnen.

- Nach Beratungsform hielt die persönliche Beratung im Jahr 2025 einen Anteil von 92,65 %. Die Robo-Beratung soll von 2026 bis 2031 mit einer CAGR von 19,33 % wachsen.

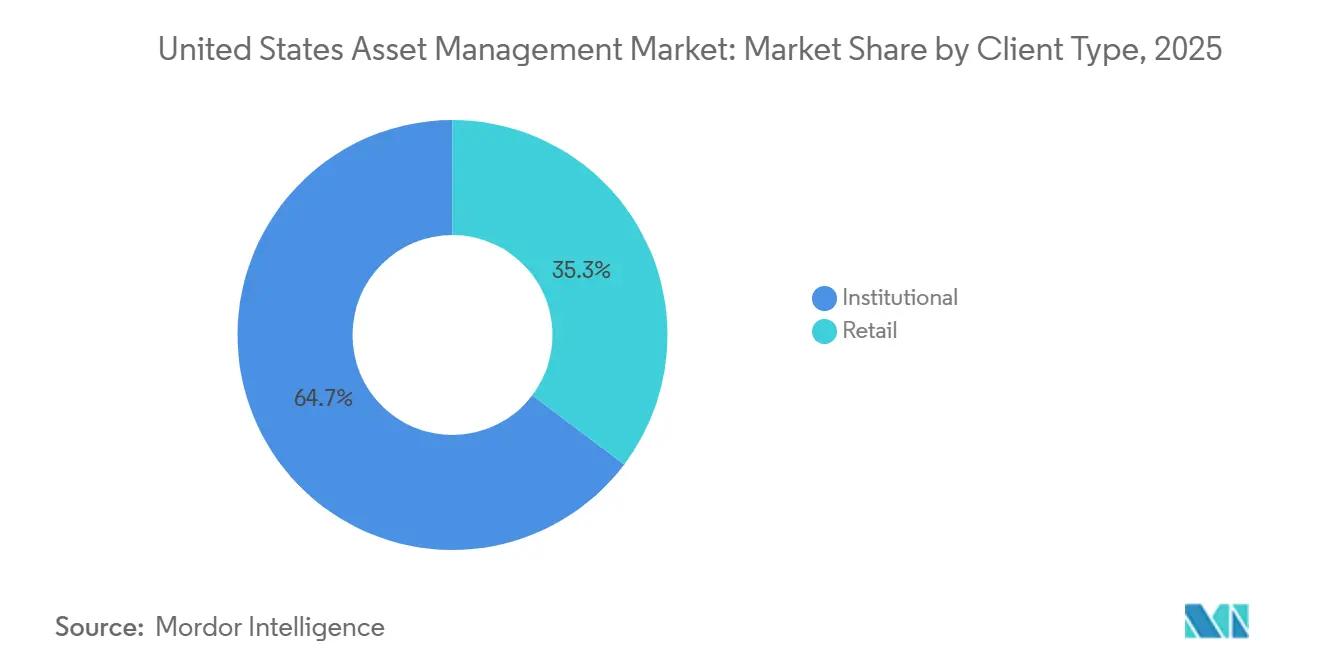

- Nach Kundentyp hielten institutionelle Kunden im Jahr 2025 einen Anteil von 64,72 %. Privatkunden werden voraussichtlich bis 2031 mit einer CAGR von 15,49 % wachsen.

- Nach Verwaltungsquelle entfielen im Jahr 2025 87,61 % auf onshore verwaltete Vermögenswerte. Offshore delegierte Vermögenswerte sollen von 2026 bis 2031 mit einer CAGR von 17,76 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Vermögensverwaltungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gesteuerter Portfolioautomatisierung und Echtzeit-Analytik | +2.8% | National, mit Konzentration in großen Finanzzentren und Vermögenszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung investierbarer Vermögenswerte von vermögenden Privatkunden und der gehobenen Mittelschicht | +2.1% | National, mit frühen Gewinnen in Küstenstaaten und texanischen Vermögenskorridoren | Langfristig (≥ 4 Jahre) |

| Demokratisierung privater Märkte über tokenisierte Fonds und Intervallfonds | +1.9% | Nationale institutionelle und Vermögenskanäle mit Ausstrahlungseffekten auf Privatkundenplattformen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Umschichtung von Überschüssen aus Unternehmenspensionsplänen in OCIO-Mandate | +1.5% | National, konzentriert auf S&P-500-Sponsoren mit überschussfinanzierten leistungsorientierten Pensionsplänen | Kurzfristig (≤ 2 Jahre) |

| Migration in aktive ETF-Strukturen zur Erschließung steuereffiziente Mittelzuflüsse | +1.7% | National, insbesondere in Hochsteuerstaaten | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Notfallsparprogramme steigern das verwaltete Vermögen im Geldmarktbereich | +1.2% | Nationaler Rollout über Sponsoren von beitragsorientierten Plänen, schneller bei großen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Portfolioautomatisierung und Einführung von Echtzeit-Analytik

Generative und agentische KI entwickeln sich von operativer Unterstützung zu Entscheidungsmaschinen, die Daten zusammenführen, Signale identifizieren und Ergebnisse für Investmentteams simulieren, was Recherchezyklen verkürzt und die Abdeckung über Anlageklassen hinweg erweitert. Die KI-Investitionsausgaben großer US-amerikanischer Technologieunternehmen sind auf dem Weg, im Jahr 2026 500 Milliarden USD zu überschreiten, was fast 25 % der gesamten Investitionsausgaben des US-amerikanischen Markts entspricht, und Hyperscaler erzielen einen geschätzten inkrementellen Quartalsumsatz von 25 Milliarden USD aus KI-Aktivitäten, der mit einer Jahreswachstumsrate von 200 % zunimmt. Manager setzen KI ein, um Einreichungen, Transkripte und alternative Daten zu verarbeiten und nahezu in Echtzeit Analysen und Risikoeinschätzungen zu erstellen, die früher wochenlange manuelle Arbeit erforderten, was den Durchsatz bei geringeren Grenzkosten pro Erkenntnis steigert. Dieselben Techniken ermöglichen die Elektronifizierung weniger liquider Märkte, da Sprachmodelle Kredit- und Derivatedokumente analysieren, um die Preisfindung und Liquiditätsbildung in OTC-Workflows zu beschleunigen[2]Citi Research, "KI im Investmentmanagement: Jenseits von Effizienzgewinnen," Citigroup, citigroup.com. Auf Produktebene verbessert KI die Portfoliopersonalisierung und das steuerorientierte Handeln innerhalb aktiver ETF-Strukturen und Programme zur direkten Indexierung, die nun breitere Plattformakzeptanz gewinnen. Der Gesamteffekt ist eine wachsende Lücke zwischen Unternehmen, die Daten- und Modellinfrastruktur im großen Maßstab modernisieren, und Unternehmen, die nicht über Pilotprojekte hinausgelangen.

Ausweitung investierbarer Vermögenswerte von vermögenden Privatkunden und der gehobenen Mittelschicht

Vermögende Privathaushalte bilden nun den Kern von Wachstumsstrategien, da sich Vermögen weiter konzentriert und Berater ihr Angebot über die Portfoliokonstruktion hinaus auf Steuerplanung, Nachlasskoordination und Familiendienstleistungen ausweiten. Privatanleger halten einen erheblichen Anteil des globalen Vermögens, und ihre Allokation in alternative Anlagen wird im kommenden Jahrzehnt voraussichtlich schneller wachsen als institutionelle Allokationen, was Produkt- und Vertriebsinnovationen zur Bedienung dieses Kanals im großen Maßstab antreibt. Private-Market-Unternehmen sprechen dieses Segment aggressiv an: Privatanleger halten fast die Hälfte des globalen verwalteten Vermögens von insgesamt 295 Billionen USD, und die Allokationen alternativer Anlagen aus individuellem Kapital werden voraussichtlich in den nächsten zehn Jahren jährlich um 12 % steigen, verglichen mit 8 % aus institutionellem Kapital. Manager und Plattformen sehen erhebliches Umsatzpotenzial durch die Beteiligung von Privatanlegern an alternativen Strategien und bauen daher Bildungsangebote, vereinfachtes Onboarding sowie Leitplanken für Liquidität und Eignung auf, um die Hürden für Berater zu senken. Vermögensverwalter reagieren darauf, indem sie ihre Servicemodelle über das traditionelle Investmentmanagement hinaus ausweiten: 98 % der Praxen für vermögende Privatkunden bieten nun Nachlassplanung an, 90 % bieten Planung für wohltätige Zwecke und 75 % erbringen Familienberatungsleistungen[3]BlackRock, "Unternehmenspensionen," BlackRock, blackrock.com. Das Nettoergebnis ist ein größerer adressierbarer Pool für alternative Anlagen und individuelle Indexierung, wobei Vermögensteams als wichtige Gatekeeper für Mittelzuflüsse in private und hybride Engagements positioniert sind.

Demokratisierung privater Märkte über tokenisierte Fonds und Intervallfonds

Politische und produktbezogene Änderungen senken schrittweise die Zugangshürden zu privaten Märkten, was Privatkunden- und Vermögenskanäle in Strukturen zieht, die Renditepotenzial mit periodischer Liquidität verbinden. Interval- und Tender-Offer-Fonds sind zu beliebten Vehikeln für private Strategien in registrierten Formaten geworden, und Manager berichten von einem steigenden Anteil von Allokationen, die über diese nach dem Investment Company Act von 1940 regulierten Strukturen geleitet werden, da die Beraterschulung verbessert wird. Sekundärmärkte haben an Tiefe und Umsatz zugenommen, was die Preisfindung unterstützt und die Portfolioumschichtung in Strategien erleichtert, die Liquidität innerhalb von Richtlinienbandbreiten verwalten. Blockchain-gestützte Emission und Abwicklung gewinnen ebenfalls an Bedeutung, da große Plattformen Skalierbarkeit mit grenzüberschreitenden Transaktionsvolumina demonstrieren, die Onboarding-, KYC- und Transferagenten-Workflows für Institutionen und Vermögensplattformen vereinfachen. Große alternative Manager setzen weiterhin ehrgeizige Privatkundenziele, die auf vereinfachtem Vertrieb und Bildung beruhen, wobei das Produktengineering auf Intervallmechanismen, Cashflow-Management und Gebührentransparenz ausgerichtet ist. Mit zunehmender Reife der Toolchain können Tokenisierung und permissioned Ledger die Emissions- und Servicekosten senken, was bei Einsatz mit starker Governance die Nettorenditen für Endanleger verbessern kann.

Umschichtung von Überschüssen aus Unternehmenspensionsplänen in OCIO-Mandate

Der aggregierte Deckungsgrad der leistungsorientierten Pensionspläne von US-amerikanischen Unternehmen unter den S&P-500-Unternehmen stieg bis Dezember 2024 auf geschätzte 106 %, gegenüber 101 % Ende 2023, angetrieben durch robuste US-amerikanische Aktienrenditen und GAAP-Rechnungslegungsdiskontsätze von rund 5,7 % – dem höchsten Stand seit 2009. Sponsoren mit Überschüssen erkunden OCIO-Modelle, um Zugang zu Spezialistenteams und Technologien zu erhalten, die Vermögenswerte auf Verbindlichkeiten abstimmen, Absicherungen gegen Verluste einbeziehen und die Managerauswahl sowie Gebührenverhandlungen über Multi-Asset-Portfolios hinweg überwachen. Die Nachfrage nach Lösungen zur Übertragung von Pensionsrisiken ist stabil geblieben, und Planverantwortliche haben günstige Zinsen und Preisdynamiken genutzt, um Verpflichtungen an Versicherer zu übertragen, wenn Governance-Ziele erfüllt sind. Der Plattformvorteil ist dort erheblich, wo OCIO-Anbieter Risikomaschinen mit der Beschaffung und Herkunft alternativer Anlagen kombinieren, um Einkommen und Diversifikation zu unterstützen. Der Trend verändert auch die Beziehungen zwischen Beratern und Managern, da Pläne einheitliche Berichterstattung und Szenarioanalysen anfordern, die Entscheidungszyklen verkürzen[4]Goldman Sachs Asset Management, "Erkundung alternativer Dimensionen in privaten Märkten im Jahr 2026," GSAM, am.gs.com.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende regulatorische und Cybersicherheits-Compliance-Kosten | -0.8% | National, verstärkt in großen und regionalen Finanzzentren unter FINRA- und SEC-Aufsicht | Mittelfristig (2–4 Jahre) |

| Anhaltender Gebührendruck durch passive und Robo-Angebote | -0.6% | National, am stärksten für mittelgroße Manager mit standardisierten Beta-Strategien | Langfristig (≥ 4 Jahre) |

| Konzentration auf Vertriebsplattformen verdrängt mittelgroße Unternehmen | -0.5% | National, am stärksten für Manager ohne direkten Depotbankzugang | Mittelfristig (2–4 Jahre) |

| Begrenzte KI- und Technologieeinführungskapazität bei kleineren Unternehmen | -0.4% | National, konzentriert auf Unternehmen mit einem verwalteten Vermögen unter 10 Milliarden USD, denen die Skalierung fehlt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende regulatorische und Cybersicherheits-Compliance-Kosten

Der Aufsichtsbericht der FINRA für 2026 hebt hervor, wie generative KI Deepfakes, Stimmklonen, synthetische Identitäten und adaptive Schadsoftware ermöglicht, die die Anforderungen an Identitätsverifizierung, Überwachung und Reaktion auf Vorfälle erhöhen. Broker-Dealer sind ab dem 30. Juni 2026 zu täglichen Kundenreserveberechnungen verpflichtet, was Änderungen an Finanzierungsprozessen, Notfallplänen und Liquiditätsstresstest über Betriebs- und Treasury-Funktionen hinweg erzwingt. Änderungen der Regulation S-P erhöhen die Erwartungen an den Schutz von Kundeninformationen und Benachrichtigungsprotokollen, mit Compliance-Terminen Ende 2025 und Mitte 2026, abhängig von der Unternehmensgröße. Die Prüfungsschwerpunkte der SEC für 2026 erhöhen die Kontrolle über komplexe Produkte, Verwahrung und Interessenkonflikte, was eine robustere Dokumentation und Prüfung in den Bereichen Marketing, Betrieb und Aufsicht erfordert. Durchsetzungsmaßnahmen haben betont, dass schwache Kontrollen Strafen auslösen können, selbst ohne identifizierte Anlegerverluste, was präventive Sicherheits- und Governance-Investitionen unumgänglich macht. Bis Januar 2026 wird ein wachsendes Flickenteppich staatlicher Datenschutzgesetze die Komplexität von Dateninventaren, der Lieferantenaufsicht und der Offenlegung automatisierter Entscheidungsfindung erhöhen, die sich mit KI-Anwendungsfällen überschneiden.

Anhaltender Gebührendruck durch passive und Robo-Angebote

Die Kostenquoten bei Indexaktienfonds sind über zwei Jahrzehnte dramatisch gesunken, während aktive Gebühren langsamer gesunken sind, was die relative Preislücke vergrößert und die Einnahmen dort unter Druck setzt, wo die Differenzierung begrenzt ist. Große passive Anbieter profitieren von Skaleneffekten und Vertriebsreichweite, die Winner-take-most-Dynamiken bei Mittelzuflüssen verstärken – ein Muster, das über Marktzyklen hinweg angehalten hat. Aktive ETFs tragen einen Gebührenaufschlag gegenüber passiven ETFs, aber der Wettbewerbsdruck wird die Haltbarkeit des Spreads voraussichtlich auf die Probe stellen, da mehr aktive Manager Strategien in ETF-Strukturen umwandeln oder neu auflegen. Skalenführer haben Preismaßnahmen genutzt, um Marktanteilsgewinne zu festigen, wie 2025 durch umfangreiche Kostensenkungen über mehrere Fonds hinweg zu sehen war, die Anlegern Einsparungen in Höhe von Hunderten von Millionen Dollar brachten. Vermögensplattformen und Robo-Lösungen bieten niedrige oder gebührenfreie Beratungsangebote an, was die Beweislast auf Berater und aktive Manager verlagert, um messbaren Mehrwert in Planung, Steuern und Ergebnissen nachzuweisen. Diese Dynamik verstärkt die Streuung zwischen Managern, wobei Skalierung und Spezialisierung als die zwei dauerhaften Wettbewerbspositionen hervortreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Alternative Anlagen beschleunigen sich, da Institutionen über liquide Beta-Anlagen hinaus umschichten

Aktien hielten mit 44,56 % im Jahr 2025 den größten Anteil am US-amerikanischen Vermögensverwaltungsmarkt, während alternative Anlagen das schnellste Wachstum mit einer CAGR von 14,62 % von 2026 bis 2031 verzeichnen sollen. Private Märkte haben sich skaliert, da Unternehmen länger privat bleiben und Anleger Illiquiditätsprämien anstreben, um Renditequellen jenseits traditioneller Beta-Anlagen zu diversifizieren. Der US-amerikanische Vermögensverwaltungsmarkt profitiert davon, dass Manager Interval- und Tender-Offer-Fonds an Vermögenskanäle vertreiben und Sekundärlösungen hinzufügen, um Liquiditätsprofile für Kunden zu verbessern. Der US-amerikanische Vermögensverwaltungsmarkt verzeichnet auch eine zunehmende Einführung aktiver ETF-Strukturen, die die Steuereffizienz verbessern und die Markteinführungszeit für systematische und fundamentale Strategien verkürzen.

Innerhalb der alternativen Anlagen gewinnt Private Credit weiterhin Marktanteile, da direkte Kreditvergabe und vermögensbasierte Finanzierung vorrangig besicherte Engagements mit attraktiven Spreads gegenüber breit syndizierten Krediten und Hochzinsanleihen-Benchmarks bieten. Die Nachfrage nach Infrastruktur steigt, da das Wachstum von Rechenzentren, die Modernisierung des Stromnetzes und die Energiewende die Kapitalbildung in der Stromerzeugung und -übertragung ankurbeln, was langfristige, inflationsgebundene Cashflows unterstützt. Immobilien zeigen erste Anzeichen einer Stabilisierung, da sich die Nettovermietungstrends verbessern und Notlagen Einstiegspunkte für flexible Kreditlösungen und hybrides Kapital schaffen. Andere Anlageklassen, einschließlich digitaler Vermögenswerte, haben nach den regulatorischen Genehmigungen für Spot-Krypto-ETPs Anfang 2024 neue Vertriebskanäle gewonnen, was erhebliche Nettomittelzuflüsse auslöste und neue Optionen für das Engagementmanagement schuf. Der US-amerikanische Vermögensverwaltungsmarkt wird voraussichtlich diese Multi-Asset-Expansion aufrechterhalten, da Manager Strukturen auf Berater-Workflows und Haushaltsziele zuschneiden.

Nach Unternehmenstyp: Vermögensberatungsunternehmen konsolidieren Vertrieb und Alpha-Generierungskapazitäten

Vermögensberatungsunternehmen erzielten im Jahr 2025 mit 33,48 % den größten Marktanteil und werden auch als am schnellsten wachsende Gruppe mit einer CAGR von 13,88 % bis 2031 prognostiziert. Der US-amerikanische Vermögensverwaltungsmarkt wird zunehmend durch Berater vermittelt, die Planung, Steueroptimierung und Zugang zu alternativen Anlagen für vermögende Familien bündeln, die ihre Allokationen in private Strategien erhöhen. Registrierte Anlageberater haben ihre Dienstleistungen über das Investmentmanagement hinaus auf Nachlassplanung, gemeinnützige Zuwendungen und Family Governance ausgeweitet, was dazu beiträgt, die Preisgestaltung zu verteidigen und Beziehungen zu vertiefen. Banken nutzen Treuhand- und Depotbankkapazitäten für Cross-Selling von Vermögensverwaltungsleistungen, sehen sich jedoch Einschränkungen durch Kapitalanforderungen und Aufsicht gegenüber, die das proprietäre Risikoeingehen einschränken. Der US-amerikanische Vermögensverwaltungsmarkt wird auch durch Plattformaggregratoren beeinflusst, die Technologie, Musterportfolios und Kapitalunterstützung für Fusionen und Übernahmen sowie Nachfolge bereitstellen, was unabhängigen Beratern hilft, mit Wirehouse-Netzwerken zu konkurrieren.

Broker-Dealer stehen unter zunehmendem Prüfdruck im Rahmen der Regulation Best Interest, da Aufseher die Auswahl von Anteilsklassen, komplexe Produkte und Offenlegungen zu Interessenkonflikten und Kosten bewerten. Dieser Druck veranlasst mehr Unternehmen, Due-Diligence- und Gebühren-Benchmarking zu standardisieren, was kostengünstige ETFs und modellbasierte Beratung bei Kernallokationen begünstigen kann. Andere Unternehmenstypen, darunter Pensionsberater und Family Offices, gewinnen Mandate für spezialisierte alternative Strategien und OCIO-Dienstleistungen, da Sponsoren Risikoausrichtung und operative Skalierung anstreben. Die US-amerikanische Vermögensverwaltungsbranche polarisiert sich daher um skalierte Plattformen und spezialisierte Boutiquen, wobei mittelgroße Manager Vertriebspartnerschaften und Kostendisziplin benötigen, um wettbewerbsfähig zu bleiben. Über den Prognosehorizont hinaus wird der beratungsgeführte Vertrieb voraussichtlich der primäre Gatekeeper für Mittelzuflüsse in öffentliche und private Strategien bleiben.

Nach Beratungsform: Robo-Beratungsplattformen setzen agentische KI ein, um bei der Personalisierung zu konkurrieren

Die persönliche Beratung behauptete im Jahr 2025 mit einem Anteil von 92,65 % ihre Dominanz, während die Robo-Beratung bis 2031 voraussichtlich mit einer CAGR von 19,33 % wachsen wird. Die Hybridisierung schreitet voran, da etablierte Anbieter Berater mit generativen KI-Tools für Kundenzusammenfassungen, Meetingvorbereitung und Portfoliodiagnostik ausstatten, die Kapazität und Konsistenz in der Beratungserbringung steigern. Die Plattformökonomie und Interessenkonflikte auf bestimmten digitalen Plattformen haben regulatorische Aufmerksamkeit auf sich gezogen, was mehr Transparenz bei Sweep-Programmen und der Auswahl verbundener Fonds fördert. Die Größe des US-amerikanischen Vermögensverwaltungsmarkts profitiert auch von Robo-Innovationen, bei denen agentische KI-Modelle Ausgabendaten, Lebensereignisse und Risikobereitschaft synthetisieren, um die Portfolioumschichtung innerhalb definierter Leitplanken zu automatisieren. In Altersvorsorgekanälen äußern Mitarbeiter eine wachsende Nachfrage nach Personalisierung und Portabilität von Sparfunktionen, was die Einführung von Musterportfolios und Beratungstools auf Planebene unterstützt.

Die persönliche Beratung bleibt dort widerstandsfähig, wo Berater Verhaltenscoaching, Steuerplanung und komplexe Koordination über Nachlässe und Unternehmen hinweg leisten, die automatisierte Systeme nicht vollständig replizieren können. Da KI die Kosten für Analyse und Berichterstattung senkt, können sich Berater auf Synthese, Szenarioplanung und Umsetzung konzentrieren, die Investitionen mit Zielen und Cashflow-Bedürfnissen verknüpfen. Die US-amerikanische Vermögensverwaltungsbranche wird daher sowohl kostengünstige automatisierte Lösungen für einfachere Bedürfnisse als auch hochwertige Modelle für komplexe Haushalte umfassen, wobei hybride Beratung als verbindendes Gewebe zwischen beiden fungiert. Im Laufe der Zeit wird die Preisgestaltung stärker an messbaren Ergebnissen und Leistungsumfang ausgerichtet sein als allein an vermögensbasierten Gebühren. Manager, die Modelle, Technologie und menschliche Erkenntnisse harmonisieren, sind gut positioniert, um Marktanteile zu gewinnen, da sich die Kundenerwartungen weiterentwickeln.

Nach Kundentyp: Privatkundennachfrage steigt, da der Zugang zu privaten Märkten demokratisiert wird

Institutionelle Kunden hielten im Jahr 2025 einen Anteil von 64,72 %, während Privatkunden bis 2031 voraussichtlich mit einer CAGR von 15,49 % wachsen werden, da vermögende Privathaushalte ihre Allokationen in alternative Anlagen und individuelle Indexierung erhöhen. Der US-amerikanische Vermögensverwaltungsmarkt wird durch die Beteiligung von Privatkunden an alternativen Strategien umgestaltet, die über Intervallfonds, Evergreen-Vehikel und Sekundärmärkte vertrieben werden und periodische Liquidität sowie vereinfachtes Onboarding bieten. Private-Equity-Vehikel, die auf Vermögenskanäle abzielen, sind gewachsen, und Allokationsabsichten deuten auf anhaltende Dynamik in den nächsten ein bis zwei Jahren bei bestehenden vermögenden Privatnutzern hin. Recordkeeper und Vermögensverwalter pilotieren auch Strukturen, um private Marktsegmente innerhalb umsichtiger Grenzen und treuhänderischer Rahmenbedingungen in beitragsorientierte Pläne zu integrieren. Das Ergebnis ist eine breitere Palette von Engagements für Privatanleger, wobei Bildung und Beratung als entscheidende Enabler für Eignung und Allokationstempo dienen.

Institutionelle Kunden dominieren weiterhin nach Vermögenswert aufgrund langfristiger Horizonte und Kapazität für Illiquidität, obwohl das Wachstum gleichmäßiger ist, da viele Portfolios innerhalb ausgereifter Richtlinienbandbreiten operieren. Der US-amerikanische Vermögensverwaltungsmarkt wird weiterhin eine stetige institutionelle Nachfrage nach OCIO, Private Credit, Infrastruktur und Absicherungsprogrammen verzeichnen, die Vermögenswerte auf Verbindlichkeiten und regulatorische Kapitalüberlegungen abstimmen. Die Privatkundendynamik wird voraussichtlich über dem Trend bleiben, da Personalisierung, steuerorientierte Strategien und der Zugang zu alternativen Anlagen durch beratungsgeführten Vertrieb ausgeweitet werden. Bildung, Transparenz und Risikokontrollen werden die Dauerhaftigkeit der Privatkundenmittelzuflüsse in komplexe Strategien bestimmen. Manager, die Liquidität, Gebühren und Offenlegungen auf die Bedürfnisse der Haushalte abstimmen, werden besser positioniert sein, um das Wachstum aufrechtzuerhalten.

Nach Verwaltungsquelle: Offshore delegierte Vermögenswerte steigen infolge von Lücken bei spezialisierten Kapazitäten

Onshore verwaltete Vermögenswerte entfielen im Jahr 2025 auf einen Anteil von 87,61 %, während offshore delegierte Vermögenswerte von 2026 bis 2031 voraussichtlich mit einer CAGR von 17,76 % wachsen werden, da Institutionen auf spezialisierte Kapazitäten im Ausland zugreifen. Der US-amerikanische Vermögensverwaltungsmarkt wird bei der Beschaffung zunehmend globaler, wobei Mandate an Nicht-US-Manager für Nischenstrategien wie notleidende europäische Kredite, Staatsanleihen aus Schwellenländern und Frontier-Aktien delegiert werden, bei denen lokale Erkenntnisse wichtig sind. Einige Anleger nutzen Offshore-Vehikel aus strukturellen Gründen, während sie die US-amerikanische treuhänderische Aufsicht, Berichterstattung und Risikokontrolle aufrechterhalten. Manager verlassen sich auch auf grenzüberschreitende Blockchain-basierte Abwicklungssysteme, die Verwahrung, Devisenkonvertierung und Abstimmung für komplexe Portfolios rationalisieren. In der EU domizilierte USD-Geldmarktfonds spiegeln weiterhin die globale Nachfrage nach hochwertigen liquiden Vermögenswerten wider, und Nicht-EU-Anleger halten einen großen Anteil dieser Vehikel, was den grenzüberschreitenden Charakter des Cashmanagements unterstreicht.

Onshore-Manager behalten Vorteile bei US-amerikanischen Steuern, Kommunalanleihen und Nachlassplanung, die weiterhin Kernvermögensangebote und Lösungen zur direkten Indexierung verankern. Die Offshore-Delegation wird dort zunehmen, wo US-amerikanische Kapazitäten begrenzt sind und wo Spezialmanager nach Gebühren, Währung und Transaktionskosten Alpha generieren können. Der US-amerikanische Vermögensverwaltungsmarkt wird voraussichtlich onshore Kontrolle mit gezielter Offshore-Ausführung ausbalancieren, da Governance-Modelle für komplexe Portfolios reifen. Technologie, die Daten und Berichterstattung über Domizile hinweg standardisiert, kann die Reibung für Allokationsverantwortliche und Prüfer reduzieren. Der resultierende Mix sollte sowohl Diversifikation als auch operative Disziplin über große Kapitalpools hinweg unterstützen.

Geografische Analyse

Regionale Wachstumsmuster innerhalb der USA spiegeln die Vermögenskonzentration, die Beraterdichte und unterschiedliche Steuerregimes wider, die die Produktnachfrage und die Wahl der Strukturen prägen. Küstenfinanzierungszentren verankern institutionelle Mandate und Expertise in alternativen Anlagen, während schnell wachsende Vermögenskorridore in Texas, Florida und den Carolinas den beratungsgeführten Vertrieb ausweiten, der ETFs, separat verwaltete Konten und private Strategien anzieht. Hochsteuerstaaten weisen eine starke Nachfrage nach steuerorientierten direkten Indexierungsstrategien und Kommunalanleihenstrategien auf, parallel zu aktiven ETFs, die Steuereffizienz durch Sachleistungsübertragungen bieten. Aktive ETFs zogen 2025 einen großen Anteil der Mittelzuflüsse im Verhältnis zu den Vermögenswerten an, und aktive festverzinsliche ETFs sammelten 146 Milliarden USD, da Anleger Rendite und Liquidität mit Steuervorteilen anstrebten. Der US-amerikanische Vermögensverwaltungsmarkt wird weiterhin Wachstum entlang von RIA-Zentren und Altersvorsorgestandorten verzeichnen, wo demografische und steuerliche Faktoren die Beratungsnachfrage verstärken.

Regionen im Mittleren Westen und Südosten mit Konzentrationen von Unternehmenspensionsplänen übernehmen OCIO-Lösungen, um Vermögenswerte nach verbessertem Deckungsgrad im Jahr 2025 auf Verbindlichkeiten abzustimmen. Da Sponsoren das Risiko reduzieren, verlassen sie sich auf Governance, Analytik und diversifizierte alternative Anlagen, um die Volatilität des Deckungsgrads und das Beitragsrisiko zu steuern. Berater in diesen Regionen verzeichnen auch eine stetige Akzeptanz von Musterportfolios und festverzinslichen ETFs, die Einkommensbedürfnisse mit Drawdown-Kontrolle in Altersvorsorgekonten ausbalancieren. Der US-amerikanische Vermögensverwaltungsmarkt profitiert von der Einführung von Notfallsparfunktionen durch Arbeitgeber, die die Barguthaben der Teilnehmer stabilisieren und das Engagement verbessern, was die Finanzierung von Gleitpfaden und Liquiditätssegmenten in beitragsorientierten Plänen unterstützen kann. Im Laufe der Zeit wird die regionale Streuung der Beraterdichte und der Komplexität der Arbeitgeberpläne folgen, die beide in den Sunbelt-Staaten zunehmen. Dies schafft einen günstigen Hintergrund für Planer und Vermögensverwalter, die Beratung, Investitionen und Steueroptimierung vereinheitlichen können.

Das Segment der digitalen Vermögenswerte ist nun auf Mainstream-Brokerage- und RIA-Plattformen vertreten, nachdem Anfang 2024 regulatorische Genehmigungen für Spot-Krypto-ETPs erteilt wurden. Die Nettomittelzuflüsse in kryptobezogene ETFs stiegen 2024 stark an, und der US-amerikanische Vermögensverwaltungsmarkt hat mit erweiterten Produktregalen und Modellintegrationen reagiert, um Volatilität und Positionsgröße innerhalb diversifizierter Portfolios zu steuern. Die größten Produkte skalierten schnell, was bessere Handelsspreads und Primärmarktoperationen unterstützte, die das Liquiditätsmanagement für Berater erleichtern. Mit der Weiterentwicklung des regulatorischen Rahmens werden Plattformakzeptanz und Standards für die Portfoliokonstruktion voraussichtlich folgen, insbesondere dort, wo Produkte steuerliche und operative Anforderungen für Beratungs-Workflows erfüllen. Manager betonen weiterhin Bildung und Risikooffenlegungen, um die Kundenerwartungen mit dem Profil digitaler Vermögenswerte innerhalb ausgewogener Allokationen in Einklang zu bringen.

Wettbewerbslandschaft

Die US-amerikanische Vermögensverwaltungsbranche weist eine hohe Konzentration mit beschleunigter Konsolidierung um skalierte Plattformen mit Kostenvorteilen und um Spezialmanager mit unterschiedlicher Beschaffung oder Technologie auf, während mittelgroße Unternehmen mit Gebührendruck und Vertriebshürden konfrontiert sind. Skalenführer können Preismaßnahmen einsetzen, die Mittelzuflüsse anziehen und die Schwelle für Wettbewerber erhöhen, wie in den umfangreichen Kostensenkungen über große Fondsfamilien hinweg im Jahr 2025 zu sehen war. Strategische Investitionen in RIA-Ökosysteme und Berater-Enablement-Tools definieren neu, wie Produkthersteller Endkunden erreichen und wie Berater Modelle und Kapital für Wachstum beschaffen. Der Technologieeinsatz ist zu Beginn des Jahres 2026 ein Differenzierungsmerkmal, wobei mehr Unternehmen in KI für Forschung, Risiko und Kundenservice investieren, auch wenn die Budgetzuweisungen bei vielen Organisationen gering bleiben. Der US-amerikanische Vermögensverwaltungsmarkt verzeichnet auch eine zunehmende Ausrichtung zwischen aktiven ETF-Auflagen und der Modellbereitstellung, was die Zeit vom Produktkonzept bis zur Kundennutzung verkürzt. Mit fortschreitender Konsolidierung suchen Käufer nach alternativen Kapazitäten, Reichweite im Privatvermögen und Technologie, die die Stückkosten im großen Maßstab senkt.

Große alternative Manager weiten ihren Einsatz von hybridem Kapital und Joint Ventures aus, um komplexe Transaktionen zu verfolgen, die Skalierung, Sektorexpertise und langfristige Finanzierung erfordern. Eine Vereinbarung aus dem Jahr 2025 von Apollo-verwalteten Fonds und Brookfield mit japanischen Partnern zur Übernahme eines großen Flugzeugleasingunternehmens signalisierte die Tiefe des privaten Kapitals, das für spezialisierte Unternehmensanlagen verfügbar ist. Der US-amerikanische Vermögensverwaltungsmarkt profitiert davon, dass Anleger über Private Equity, Infrastruktur und Private Credit diversifizieren und Manager Evergreen- und Intervalstrukturen schaffen, die zu Vermögenskanälen passen. Digitale Infrastruktur ist ein prominentes Thema, da die Nachfrage nach Rechenzentren und Netzaufrüstungen die Finanzierung über Schulden- und Eigenkapitalstrukturen hinweg antreiben, wobei Manager bei Beschaffung, Betrieb und Risikokontrolle konkurrieren. Produktinnovationen bei aktiven ETFs, einschließlich festverzinslicher und Multi-Sektor-Engagements, unterstützen modellbasierte Lösungen, die schnell auf Zins- und Kreditbedingungen reagieren. Manager, die KI einsetzen, um Recherche- und Berichtszyklen zu verkürzen, gewinnen Geschwindigkeitsvorteile, die sich im Laufe der Zeit aufbauen und in besseren Kundenservice und Mandatsbindung umgewandelt werden können.

Weißflecken-Chancen sind im Small- und Mid-Cap-Private-Equity, bei der Private-Credit-Finanzierung von Gewerbeimmobilientransitionen und bei Infrastruktur sichtbar, die auf den Energiebedarf von KI und Elektrifizierung ausgerichtet ist. Fälligkeiten von Gewerbeimmobilienschulden bis 2026 schaffen Nachfrage nach Private Credit und hybriden Strukturen, die komplexe Refinanzierungsbedürfnisse erfüllen können, was mit den Beschaffungsstärken alternativer Plattformen übereinstimmt. Prognosen zum Lastwachstum im Energiesektor deuten auf eine anhaltende Kapitalbildung in Erzeugung und Netz hin, was Infrastrukturallokationen für langfristige Anleger unterstützt. Blockchain-gestützte grenzüberschreitende Abwicklung reduziert die Reibung für institutionelle und Vermögensmittelzuflüsse, und große Bankplattformen haben nun große Volumina verarbeitet, die die Produktionsreife demonstrieren. Allianzen zwischen Indexführern und aktiven Managern erweitern den Zugang zu institutionellen privaten Engagements in Multi-Asset-Formaten, die für ergebnisorientierte Portfolios konzipiert sind. Der US-amerikanische Vermögensverwaltungsmarkt wird weiterhin Unternehmen belohnen, die Produktdesign, Vertrieb und Technologie mit den sich entwickelnden Kundenbedürfnissen und regulatorischen Erwartungen in Einklang bringen.

Führende Unternehmen der US-amerikanischen Vermögensverwaltungsbranche

Vanguard Group

BlackRock Inc.

Fidelity Investments

State Street Global Advisors

J.P. Morgan Asset Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Franklin Templeton schloss seinen Deal zur Übernahme des paneuropäischen Private-Credit-Unternehmens Apera Asset Management ab, was sein alternatives Kredit-AUM steigerte und die globalen Private-Credit-Kapazitäten erweiterte.

- September 2025: Apollo Global Management schloss seine zuvor angekündigte Übernahme von Bridge Investment Group im Rahmen eines reinen Aktientauschs ab und fügte Bridge als Plattformunternehmen innerhalb des Vermögensverwaltungsgeschäfts von Apollo hinzu, während Marke und Führungsteam erhalten blieben.

- März 2025: BlackRock führte ein Bitcoin-ETP in Europa ein und listete es an mehreren europäischen Börsen als Teil seiner Expansion im Bereich digitaler Vermögenswerte nach dem Erfolg in den USA.

- Januar 2024: Die US-amerikanische Börsenaufsichtsbehörde genehmigte mehrere Spot-Bitcoin-ETPs, darunter BlackRocks iShares Bitcoin Trust, was einen historischen Schritt beim regulierten Zugang zu Kryptoinvestitionen markierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Vermögensverwaltungsmarkt als den gesamten Pool von Kundenvermögen, der von SEC-regulierten Managern professionell investiert, verwaltet oder beraten wird. Dies umfasst gepoolte Vehikel, Investmentfonds, ETFs, kollektive Investmentfonds, Hedgefonds, Private Equity, Immobilien und Private Credit sowie modellbasierte separat verwaltete Konten, Treuhandmandate und Robo-Portfolios, sofern der Manager eine diskretionäre oder beratende Befugnis ausübt. Vermögenswerte werden einmal zum Marktwert gezählt, unabhängig davon, ob sie onshore oder über in den USA domizilierte Offshore-Masterfonds verwaltet werden.

Wir schließen selbstverwaltete Brokerage-Guthaben, allgemeine Kontenreserven von Versicherern, Unternehmens-Treasury-Barmittel und Vermögenswerte aus, die sich nur in Verwahrung ohne Portfolioaufsicht befinden.

Segmentierungsübersicht

- Nach Anlageklasse

- Aktien

- Festverzinsliche Wertpapiere

- Alternative Anlagen

- Sonstige Anlageklassen

- Nach Unternehmenstyp

- Broker-Dealer

- Banken

- Vermögensberatungsunternehmen

- Sonstige Unternehmenstypen

- Nach Beratungsform

- Persönliche Beratung

- Robo-Beratung

- Nach Kundentyp

- Privatkunden

- Institutionelle Kunden

- Nach Verwaltungsquelle

- Offshore

- Onshore

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben leitende Portfoliostrategen bei Vermögensberatern, Plansponsorenund Fondsadministratoren in New York, Chicago, San Francisco und Charlotte befragt und anschließend Umfragen bei mittelgroßen RIAs durchgeführt. Ihre Erkenntnisse halfen uns, Annahmen zur Gebührenkompressionzu überprüfen, Einführungsraten der Robo-Beratung zu validieren und durchschnittliche Kontogrößen zu benchmarken, die in öffentlichen Einreichungen fehlen.

Desk-Recherche

Mordor-Analysten sammelten Basisdaten aus erstklassigen öffentlichen Quellen wie der Investment Adviser Association, dem Federal Reserve Flow of Funds, SEC Form ADV-Einreichungen und US-Census-Kapitalmarkttabellen; diese zeigen Berateranzahlen, Produktaufteilungen und historisches AUM-Wachstum. Branchenverbände, darunter das Investment Company Institute und die Alternative Investment Management Association, lieferten Reihen zu ETF-Mittelzuflüssen, Verschiebungen bei Investmentfondsanteilsklassen und Leverage bei privaten Fonds. Um diese Datensätze anzureichern, griffen wir auf Dow Jones Factiva für Deal-Nachrichten und D&B Hoovers für Manager-Umsatzkurven zurück, während Questel-Patentrecherchen die Innovationsintensität bei Tokenisierungstools kennzeichneten. Diese Quellen veranschaulichen Trends, sind jedoch illustrativ und nicht erschöpfend für den breiteren konsultierten Quellenkorpus.

Marktgrößenbestimmung und Prognose

Die Basislinie für 2025 wurde mit einer Top-down-Rekonstruktion der professionell verwalteten US-amerikanischen Vermögenswerte in öffentlichen Einreichungen und Flow-of-Funds-Tabellen verankert, die dann mit stichprobenartigen Bottom-up-Aggregationen der AUM-Offenlegungen führender Manager und Kanalprüfungen zu durchschnittlichen Kontogrößen abgeglichen wurden. Zu den Schlüsselvariablen gehören Aktienmarktkapitalisierung, ETF-Penetration, Mittelzuflüsse aus Altersvorsorgebeiträgen, Fundraising-Summen privater Fonds, Zinspfade und Kompression der Beratungsgebühren. Eine multivariate Regressionsvorhersage verknüpft diese Treiber mit dem prognostizierten AUM, während die Szenarioanalyse Aufwärtspotenzial aus tokenisierten Fonds und Abwärtsrisiken aus strengeren Treuhänderregeln erfasst. Lücken in Manager-Aggregationen werden durch Anwendung medianer Vermögensumschlagsquoten aus befragten RIAs überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung – Analyst, leitender Analyst und Fachbereichsleiter – vor der Veröffentlichung. Wir führen vierteljährlich Anomalieprüfungen gegen neue ICI-Flussdaten durch, und das gesamte Modell wird jährlich oder früher aktualisiert, wenn ein wesentliches regulatorisches Ereignis eintritt.

Warum unsere US-amerikanische Vermögensverwaltungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vermögenspools verfolgen, unterschiedliche Duplikationsanpassungen anwenden und ihre Modelle zu unterschiedlichen Zeitpunkten aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob sub-beratene Vermögenswerte doppelt gezählt werden, ob kanadische Pools in eine nordamerikanische Aggregation einbezogen werden, die Wahl zwischen Umsatz und AUM als Kennzahl sowie die Geschwindigkeit, mit der die Gebührenkompression eingebettet wird. Mordors disziplinierter Umfang, jährliche Aktualisierung und zweischichtige Vermögensverifizierung liefern die zuverlässige Basislinie, die Entscheidungsträger benötigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 63,28 Bio. (2025) | ||

| 144,6 Bio. (2024) | Globale Unternehmensberatung A | Zählt duplizierte sub-beratene Vermögenswerte und nicht-diskretionäre Depotguthaben |

| 77,8 Bio. (2023) | Branchenverband B | Deckt nur die Top-500-Manager ab und schließt Kanada ein, während kleinere RIAs ausgelassen werden |

| 165,02 Mrd. (2024) | Fachzeitschrift C | Berichtet Gebühreneinnahmen aus Investment Banking und Beratung, nicht Kunden-AUM |

Zusammenfassend entstehen die Abweichungen durch Umfangserweiterung, Kennzahlenabweichung und ältere Basisjahre. Durch die Auswahl eines klaren Anlageuniversums, die Kombination maßgeblicher Daten mit Vor-Ort-Interviews und die Aktualisierung in einem festen Rhythmus liefert Mordor Intelligence eine ausgewogene Marktbasislinie, der Investoren und Planer vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des US-amerikanischen Vermögensverwaltungsmarkts bis 2031?

Die Größe des US-amerikanischen Vermögensverwaltungsmarkts wird für 2026 auf 70,97 Billionen USD und bis 2031 auf 125,98 Billionen USD geschätzt, was einer CAGR von 12,16 % entspricht.

Welche Segmente werden zwischen 2026 und 2031 am schnellsten wachsen?

Alternative Anlagen, Robo-Beratung, Privatkunden und offshore delegierte Mandate werden voraussichtlich das Wachstum anführen, mit CAGRs von 14,62 %, 19,33 %, 15,49 % bzw. 17,76 %.

Was treibt den Anstieg der Einführung aktiver ETFs an?

Steuereffizienz durch Sachleistungsübertragungen, schnelle Produktiteration und die Genehmigung der SEC für ETFs mit mehreren Anteilsklassen treiben Mittelzuflüsse in aktive ETF-Formate an, insbesondere im festverzinslichen Bereich.

Wie prägen regulatorische Änderungen die Prioritäten der Manager im Jahr 2026?

Der FINRA-Bericht für 2026, tägliche Reserveberechnungen und verschärfte Datenschutzstandards erhöhen die Compliance-Kosten und lenken Investitionen in Governance, Cybersicherheit und Dokumentation.

Wo liegen derzeit die attraktivsten Chancen in privaten Märkten?

Private Credit im Zusammenhang mit Gewerbeimmobilientransitionen, Small- und Mid-Cap-Private-Equity sowie Infrastruktur für Energie und Rechenzentren sind wichtige Schwerpunktbereiche, die durch langfristige Nachfragetreiber unterstützt werden.

Wie verteidigen Berater ihre Gebühren gegenüber Robo- und passiven Alternativen?

Berater setzen auf ganzheitliche Planung, steuerorientierte Strategien und Zugang zu alternativen Anlagen, während KI-gestützte Hybridtools die Personalisierung und Produktivität verbessern, um die Werterbringung aufrechtzuerhalten.

Seite zuletzt aktualisiert am: