Größe und Marktanteil des Vermögensverwaltungsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

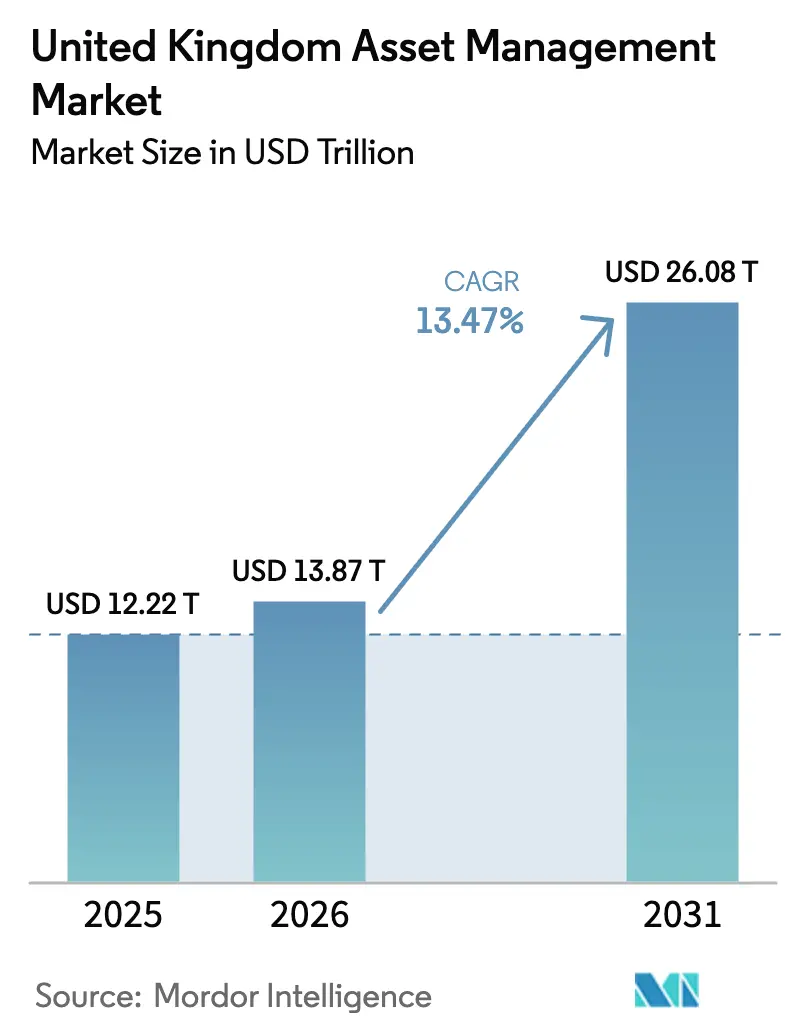

| Marktgröße im Basisjahr (2025) | 12.22 Billionen US-Dollar |

| Marktgröße (2026) | 13.87 Billionen US-Dollar |

| Marktgröße (2031) | 26.08 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vermögensverwaltungsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Vermögensverwaltungsmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 12,22 Billionen USD geschätzt und wird voraussichtlich von 13,87 Billionen USD im Jahr 2026 auf 26,08 Billionen USD bis 2031 wachsen, mit einer CAGR von 13,47 % während des Prognosezeitraums (2026–2031).

Der Vermögensverwaltungsmarkt im Vereinigten Königreich verzeichnet ein starkes Wachstum, das durch einen strukturellen Wandel in der Kundenzusammensetzung und den Anlagepräferenzen angetrieben wird. Zunehmend rotieren institutionelle Investoren in Richtung privater Märkte und illiquider Strategien, um inflationsbereinigte Renditen und Diversifikation über traditionelle Portfolios hinaus zu erzielen. Auch Privatanleger spielen eine größere Rolle, beflügelt durch die rasche Verbreitung digitaler Investitionsplattformen, die den Marktzugang einfacher und attraktiver gestalten. Auslandsmandate nehmen einen wachsenden Anteil der Vermögenswerte ein und integrieren das Vereinigte Königreich enger in globale Kapitalströme, wodurch grenzüberschreitende Investitionen angezogen werden. Regulatorische Reformen, einschließlich Änderungen am ISA-Rahmen und dem Regime des Langfristigen Vermögensfonds, eröffnen neue Wege für Privat- und Beitragsorientierte-Investoren, um Zugang zu alternativen Anlagen zu erhalten. Die Branche hat sich nach früheren Marktschocks stabilisiert, wobei verbesserte Governance und Liquiditätssicherungen das Anlegervertrauen stärken. Vermögensberatungsunternehmen und hybride Robo-Beratungsmodelle expandieren rasch und gewinnen Marktanteile von traditionellen Banken, indem sie auf die sich wandelnden Bedürfnisse der Anleger eingehen. Private Märkte und alternative Vermögenswerte erfreuen sich zunehmender Beliebtheit, da Investoren langfristiges Wachstum und diversifiziertes Engagement anstreben. Strategische Partnerschaften zwischen Vermögensverwaltern im Vereinigten Königreich und globalen Vermögensoriginatoren ermöglichen den Zugang zu neuen Möglichkeiten und innovativen Anlageprodukten.

Wesentliche Erkenntnisse des Berichts

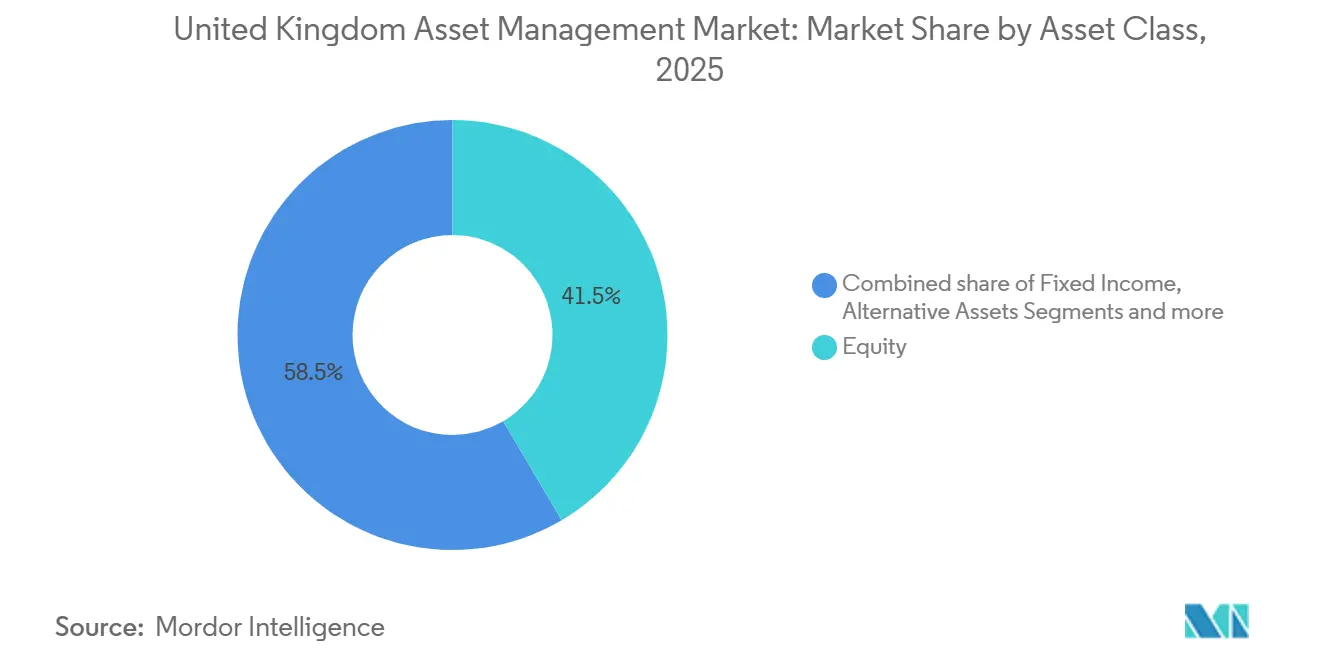

- Nach Anlageklasse führten Aktien mit einem Marktanteil von 41,52 % am Vermögensverwaltungsmarkt im Vereinigten Königreich im Jahr 2025, während alternative Vermögenswerte bis 2031 voraussichtlich mit einer CAGR von 15,44 % wachsen werden.

- Nach Unternehmenstyp hielten Banken im Jahr 2025 einen Marktanteil von 39,83 % am Vermögensverwaltungsmarkt im Vereinigten Königreich, und Vermögensberatungsunternehmen sowie registrierte Anlageberater werden bis 2031 voraussichtlich mit einer CAGR von 14,96 % wachsen.

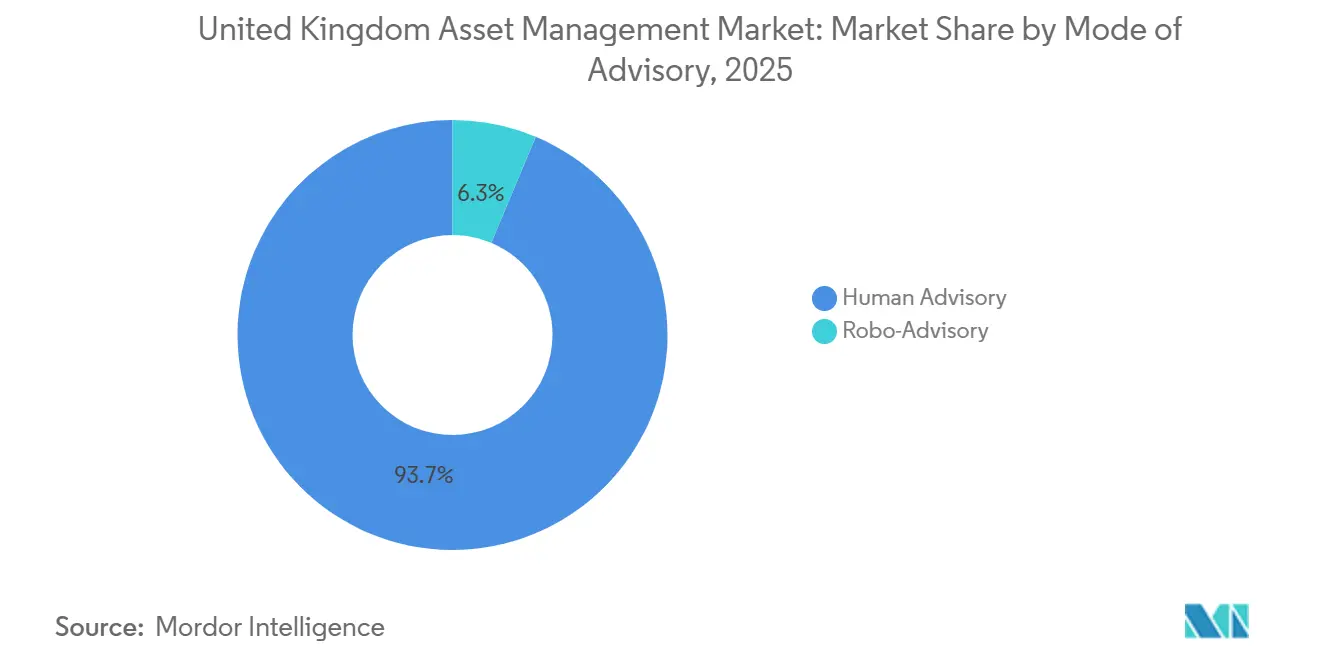

- Nach Beratungsform entfiel im Jahr 2025 ein Marktanteil von 93,67 % am Vermögensverwaltungsmarkt im Vereinigten Königreich auf die menschliche Beratung, während die Robo-Beratung bis 2031 voraussichtlich mit einer CAGR von 20,63 % wachsen wird.

- Nach Kundentyp kontrollierten institutionelle Investoren im Jahr 2025 einen Marktanteil von 73,52 % am Vermögensverwaltungsmarkt im Vereinigten Königreich, und der Privatkundenbereich wird bis 2031 voraussichtlich mit einer CAGR von 17,89 % wachsen.

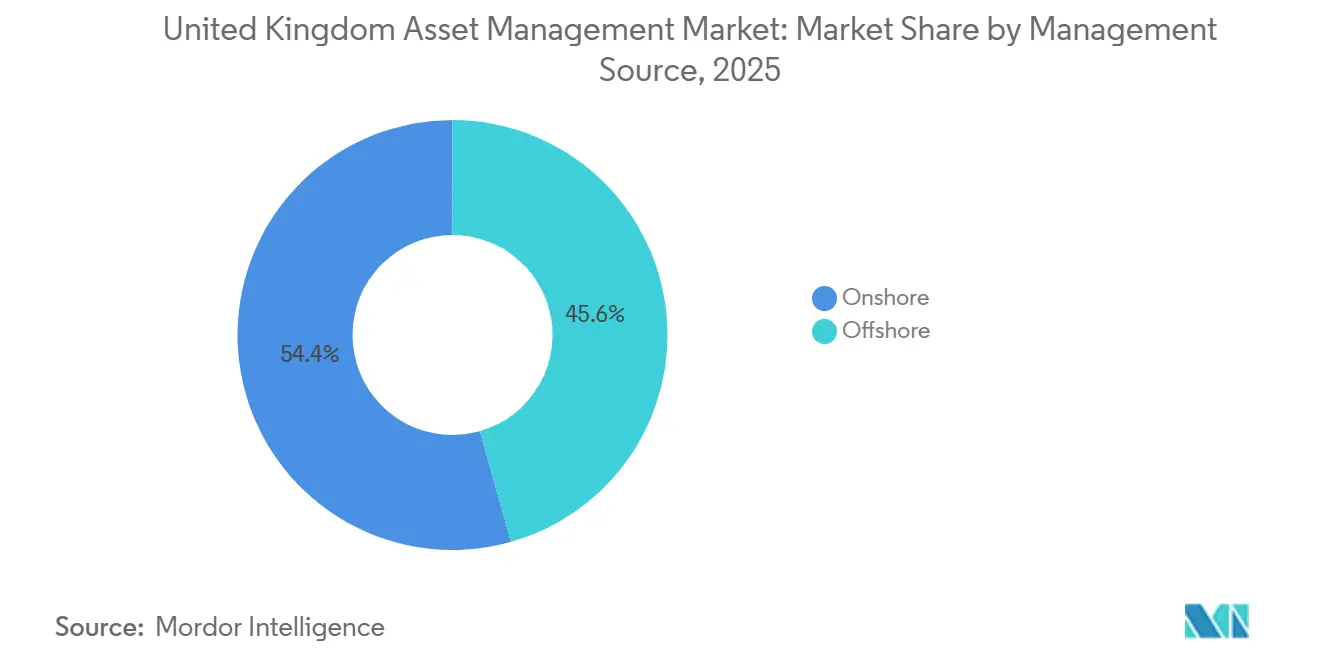

- Nach Verwaltungsquelle hielten onshore verwaltete Vermögenswerte im Jahr 2025 einen Marktanteil von 54,39 % am Vermögensverwaltungsmarkt im Vereinigten Königreich, und offshore delegierte Vermögenswerte werden bis 2031 voraussichtlich mit einer CAGR von 14,28 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vermögensverwaltungsmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Auslandsmandate treiben das Wachstum des Vermögensverwaltungsmarkts im Vereinigten Königreich an | +2.8% | Global, mit Schwerpunkt in Europa und aufstrebenden Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg privater Märkte und alternativer Allokationen | +3.1% | Global, kerninstitutiell; asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf britische beitragsorientierte Systeme über Langfristige Vermögensfonds | Mittelfristig (2–4 Jahre) |

| Digital-first-Privatanlegerinvestitionen und Bruchteilsanteile | +1.9% | National, mit frühen Gewinnen in London, Manchester und Edinburgh als Fintech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Zufluss in ESG- und SDR-gekennzeichnete Fonds | +1.4% | Europa und das Vereinigte Königreich, mit regulatorischer Angleichung zwischen dem europäischen SFDR und dem britischen SDR-Rahmen | Langfristig (≥ 4 Jahre) |

| Tokenisierte Fondsstrukturen gewinnen FCA-Sandbox-Plätze | +0.9% | Nationale Pilotphase mit Schwerpunkt auf den Fintech-Clustern in der City of London und Edinburgh | Langfristig (≥ 4 Jahre) |

| Das LTAF-Regime erschließt beitragsorientierten Systemen den Zugang zu illiquiden Anlagen | +2.4% | National, mit politischem Fokus auf britische Allokationen gemäß dem Mansion House Accord | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslandsmandate treiben das Wachstum des Vermögensverwaltungsmarkts im Vereinigten Königreich an

Im Jahr 2024 übertrafen internationale Kundenvermögen erstmals inländische Vermögenswerte und erreichten einen Mehrheitsanteil der im Vereinigten Königreich verwalteten Vermögenswerte, was einen strukturellen Wandel im Markt signalisiert. Diese Veränderung hat britische Vermögensverwalter dazu veranlasst, ihre Kundenbetreuung, Preisstrategien und regulatorische Navigation zu überdenken, um einer globaleren Investorenbasis gerecht zu werden. Europäische Mandate erholten sich stark und spiegelten das erneuerte Vertrauen in im Vereinigten Königreich ansässige Verwalter wider, kontinentale Portfolios zu betreuen. Strategische Kooperationen verstärken diesen Trend, wie etwa M&Gs mehrjährige Partnerschaft mit Dai-ichi Life und Legal & Generals Ausbau seiner globalen Immobilienplattform durch Akquisitionen und Minderheitsbeteiligungen. Diese Initiativen zeigen, wie britische Verwalter zunehmend Verbindungen zu europäischen und asiatischen Kapitalpools knüpfen und dabei die operativen Zentren und das Fachpersonal des Landes nutzen. Politische Entwicklungen, einschließlich bevorstehender AIFM-Reformen und des europäischen AIFMD-II-Zeitplans, gestalten Delegationsmodelle und den grenzüberschreitenden Marktzugang und beeinflussen, wie internationale Mandate strukturiert werden[1]The Investment Association, „Investment Management Survey 2024–2025”, The Investment Association, theia.org.

Aufstieg privater Märkte und alternativer Allokationen

Private Märkte und alternative Vermögenswerte rücken zunehmend in den Mittelpunkt institutioneller Anlagestrategien, da Investoren langfristige, inflationsbereinigte Renditen und Portfolios anstreben, die ihren Liquiditäts- und Verbindlichkeitsanforderungen entsprechen. Führende britische Vermögensverwalter bauen ihre Kapazitäten in den Bereichen Private Equity, Infrastruktur, Privatschulden und Immobilien aus und spiegeln damit eine starke Widerstandsfähigkeit unter sich wandelnden Marktbedingungen wider. Das Regime des Langfristigen Vermögensfonds ermöglicht sowohl Privat- als auch beitragsorientierten Investoren den Zugang zu diversifizierten privaten Strategien. Verbesserte Governance, Aufsicht und Fondsgestaltung machen diese Anlagen für langfristige Sparer sicherer und zugänglicher. Die institutionelle Nachfrage treibt Innovationen in Fondsstrukturen und Anlageansätzen voran, um den sich wandelnden Bedürfnissen der Investoren gerecht zu werden. Dieser Trend verändert die Portfolioallokation, wobei private Märkte eine größere Rolle gegenüber traditionellen Strategien an öffentlichen Märkten einnehmen. Britische Vermögensverwalter nutzen ihr Fachwissen und ihre operativen Zentren, um diese wachsende Nachfrage zu bedienen.

Digital-First-Privatanlegerinvestitionen und Bruchteilsanteile

Fintech-Upgrades und regulatorische Änderungen senken die Einstiegshürden für Privatanleger und legen den Grundstein für ein stetiges Wachstum der Beteiligung. Die FCA ermöglichte ab Oktober 2024 das Halten von Bruchteilsanteilen in Aktien- und Anteils-ISAs, Junior-ISAs und Kindertrust-Fonds und beseitigte damit eine Einschränkung, die zuvor die steuerliche Effizienz von Bruchteilsinvestitionen für viele Haushalte begrenzt hatte[2]Britische Regierung, „Individual Savings Account and Child Trust Funds (Amendment No 2) Regulations 2024”, GOV.UK. Darauf aufbauend führte HSBC im Jahr 2025 eine neue Lösung ein, die den Bruchteilshandel und die Verwahrung für alle an der Londoner Börse notierten ETFs ermöglicht und es Privatanlegern erleichtert, über Plattformen und Vermögensverwalter auf ETFs auf Bruchteilsbasis zuzugreifen[3]ETF Express, „HSBC launches fractional shares offering for all LSE‑listed ETFs”, etfexpress.com. Das Angebot unterstützt eine effizientere Ausführung kleinerer Transaktionen, adressiert Herausforderungen wie Cash Drag und Einheitenrundung und richtet sich an Millionen britischer ETF-Investoren. Der britische Privatanleger-Pool ist erheblich, und politische Initiativen wie die Leeds-Reformen und das Regime der gezielten Unterstützung der FCA zielen darauf ab, Haushalten zu helfen, brachliegendes Kapital in diversifizierte Anlagen umzuschichten. Zusammen schaffen diese Entwicklungen einen dauerhaften Rückenwind für den Privatanlegerbereich im britischen Vermögensverwaltungsmarkt. Verwalter können davon profitieren, indem sie einfache, intuitive Anlageerlebnisse, klare Orientierung und risikoangepasste Leitplanken bereitstellen.

Beschleunigter Zufluss in ESG- und SDR-gekennzeichnete Fonds

Die Einführung der britischen Nachhaltigkeitsoffenlegungsanforderungen hat freiwillige Kennzeichnungen und Anti-Greenwashing-Standards etabliert und klare Kriterien für Fonds mit den Bezeichnungen „Fokus”, „Verbesserer”, „Wirkung” und „Gemischte Ziele” geschaffen. Bis Ende 2025 hatten eine erhebliche Anzahl von Fonds SDR-Kennzeichnungen erhalten, was ein starkes Bekenntnis zu Transparenz und Glaubwürdigkeit bei Nachhaltigkeitsaussagen widerspiegelt. Der schrittweise Ansatz der FCA, der die Anwendung der SDR auf Portfolio- und Vermögensverwalter verzögerte, ermöglichte es dem Fondskanal, die Einführung anzuführen, während Unternehmen robuste interne Kontrollen entwickelten. Das Anlegerinteresse an klima- und nachhaltigkeitsorientierten Ergebnissen bleibt stark und prägt die Produktgestaltung sowie die Integration messbarer ESG-Ziele. Verbesserte Berichterstattungs- und Stewardship-Anforderungen stärken das Vertrauen in nachhaltigkeitsgekennzeichnete Produkte. Diese Entwicklungen treiben Zuflüsse in ESG-Strategien an und unterstützen das Wachstum des britischen Vermögensverwaltungsmarkts. Unternehmen konzentrieren sich zunehmend darauf, Wirkung und Rechenschaftspflicht nachzuweisen, was ESG-Angebote zu einem wichtigen strukturellen Wachstumstreiber macht[4].

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gebührendruck in passiven Kanälen und Modellportfolio-Kanälen | -2.1% | National, mit akutem Druck in den Londoner Vermögensverwaltungszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Divergenz nach dem Brexit und Reibungskosten | -1.3% | Nationale grenzüberschreitende Aktivitäten; europäisch ausgerichtete Unternehmen in Edinburgh und London | Mittelfristig (2–4 Jahre) |

| Talentabwanderung durch rasche Fusionen- und Übernahmewellen | -0.8% | National, konzentriert in Edinburgh, Manchester und London | Mittelfristig (2–4 Jahre) |

| Volatilität am Staatsanleihenmarkt, die Liquiditätsrisiken bei haftungsgesteuerten Anlagestrategien offenlegt | -1.6% | National, mit Auswirkungen auf leistungsorientierte Pensionssysteme und versicherungsgebundene Portfolios | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck in passiven Kanälen und Modellportfolio-Kanälen

Der intensive Wettbewerb sowohl bei aktiven als auch bei passiven Produkten übt Druck auf die Gebühren aus, was die Betriebsmargen eingeschränkt und die Preise in mehreren gängigen Anlagekategorien gesenkt hat. Passive Tracker ziehen weiterhin starke Zuflüsse an, während aktive Fonds Abflüsse verzeichnen, was die Dominanz großer, kostengünstiger Indexplattformen verstärkt. Steigende Betriebskosten stellen mittelgroße Unternehmen ohne ausreichende Skalierung vor weitere Herausforderungen und erschweren es, ohne Effizienzverbesserungen profitabel zu bleiben. Extrem niedrige Gebührenniveaus bei Breitmarktangeboten, wie etwa Flaggschiff-ETFs, haben die Erwartungen der Anleger verankert, insbesondere in digitalen Kanälen und Modellportfolio-Kanälen. Infolgedessen konzentrieren sich Vermögensverwalter zunehmend auf skalierbare Betriebsmodelle, die Straffung von Produktpaletten und die selektive Differenzierung von Angeboten, bei denen Forschung oder aktive Aufsicht höhere Gebühren rechtfertigt. Dieses Umfeld des Gebührendrucks wirkt als Hemmnis für das Umsatzwachstum des breiteren britischen Vermögensverwaltungsmarkts, insbesondere für Unternehmen, die außerhalb der größten Plattformen konkurrieren.

Regulatorische Divergenz nach dem Brexit und Reibungskosten

Reformen im Vereinigten Königreich, die darauf abzielen, die Wettbewerbsfähigkeit des Marktes zu stärken, haben einen regulatorischen Rahmen geschaffen, der von dem europäischen abweicht und zu doppelspurigen Verpflichtungen für grenzüberschreitende Vermögensverwalter führt. Die britischen AIFM-Regeln implementieren einen gestuften Ansatz basierend auf der Fondsgröße, der sich vom europäischen AIFMD-II-Rahmen unterscheidet und Delegations-, Marketing- und Betriebsprozesse beeinflusst. Da der europäische Marketingpass für britische Verwalter nicht mehr verfügbar ist, müssen sich Unternehmen auf nationale private Platzierungsregime stützen und gleichzeitig das Regime für ausländische Fonds für die OGAW-Anerkennung im Vereinigten Königreich nutzen. Dieses Regime umfasst Antragsgebühren und spezifische Offenlegungsanforderungen, wie etwa die Klarstellung, dass diese Fonds nicht durch das britische Entschädigungssystem abgedeckt sind, was Komplexität und Kosten erhöht. Während die Regulierungsbehörden die Genehmigungsfristen beschleunigen, um Innovationen zu fördern, sehen sich Unternehmen beim Übergang zum neuen System weiterhin mit Reibungsverlusten konfrontiert. Diese regulatorischen Divergenzen erhöhen den operativen Aufwand, steigern die Compliance-Kosten und schaffen potenzielle Hindernisse für ein effizientes grenzüberschreitendes Management.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Alternative Vermögenswerte auf dem Vormarsch, während die Dominanz von Aktien nachlässt

Aktienstrategien hielten im Jahr 2025 einen Anteil von 41,52 %, während alternative Vermögenswerte bis 2031 voraussichtlich mit einer CAGR von 15,44 % wachsen werden, da Institutionen nach diversifizierten Renditequellen suchen. Private Märkte, einschließlich Private Equity, Privatschulden, Infrastruktur und Immobilien, gewinnen zunehmend an Bedeutung, wobei große Verwalter ihre Kapazitäten ausbauen, um der wachsenden Nachfrage gerecht zu werden. Langfristige Vermögensfonds bieten einen Kanal für Privat- und beitragsorientierte Investoren, um unter gestärkten Bewertungs- und Governance-Rahmen auf multi-asset private Engagements zuzugreifen. Festverzinsliche Wertpapiere bleiben für die Verbindlichkeitsabdeckung und das Durationsmanagement unverzichtbar, auch wenn Zinsverschiebungen die Einkommens- und Absicherungsstrategien beeinflusst haben.

Allokierende Investoren weiten das globale Aktienengagement aus, während inländische Aktienallokationen zurückgehen, während andere Anlageklassen wie Rohstoffe und Währungen taktisch zur Diversifikation eingesetzt werden, anstatt als Kernbestände zu dienen. Die zunehmende Rolle privater Märkte veranlasst zu einem Überdenken traditioneller Portfoliokonstruktionen, weg von konventionellen Modellen hin zu Allokationen, die besser mit Inflations- und Wachstumszielen übereinstimmen. Insgesamt werden Portfolios im britischen Vermögensverwaltungsmarkt diversifizierter, mit einer ausgewogeneren Mischung aus börsennotierten und nicht börsennotierten Engagements. Diese Entwicklung spiegelt die Anpassung des Marktes an veränderte Risiko-, Rendite- und Liquiditätsdynamiken wider.

Nach Unternehmenstyp: Vermögensberatungsunternehmen holen gegenüber Banken auf

Banken hielten im Jahr 2025 einen Anteil von 39,83 % und profitieren weiterhin von starker Distribution und Bilanzverflechtungen. Vermögensberatungsunternehmen und registrierte Anlageberater werden bis 2031 voraussichtlich mit einer CAGR von 14,96 % wachsen, unterstützt durch politische Maßnahmen wie die Leeds-Reformen und das bevorstehende Regime der gezielten Unterstützung der FCA, das darauf ausgelegt ist, einfache, geführte Wege für Millionen von Verbrauchern zu skalieren. Viele Haushalte halten erhebliche Bargeldbestände, und selbst die Umschichtung eines Teils davon in diversifizierte Anlagen treibt anhaltende Zuflüsse für Beratungskanäle an. Berater reagieren darauf, indem sie vereinfachte Modellportfolios, geführte Onboarding-Prozesse und transparente Gebührenstrukturen ausbauen, die auf die Risikoprofile der Kunden abgestimmt sind. Der Markt erlebt auch eine stärkere Integration von Beratungsdienstleistungen in betriebliche Sparpläne und digitale Plattformoberflächen, was das Investieren zugänglicher macht.

Regulatorische Maßnahmen, wie das bevorstehende Regime der gezielten Unterstützung, werden es Unternehmen ermöglichen, vorgefertigte Anlageempfehlungen auf der Grundlage begrenzter Kundeninformationen zu geben und dabei angemessene Schutzmaßnahmen aufrechtzuerhalten. Plattformen und Unternehmen verbessern auch die Bruchteilshandel-Fähigkeiten für ETFs, klarere Kostenoffenlegungen und verständliche Inhalte, um Investoren dabei zu helfen, regelmäßige Beiträge mit Zuversicht zu leisten. Zusammen fördern diese Trends ein mehrjähriges Wachstum für Vermögensberatungskanäle und stärken ihre Rolle im breiteren britischen Vermögensverwaltungsmarkt.

Nach Beratungsform: Hybridmodelle führen den Aufstieg der Robo-Beratung an

Die menschliche Beratung hielt im Jahr 2025 einen Anteil von 93,67 %, und die Robo-Beratung wird bis 2031 voraussichtlich mit einer CAGR von 20,63 % wachsen, da Hybridmodelle in vielen Verbraucherkanälen zum Standard werden. Hybridmodelle kombinieren algorithmusgesteuerte Portfolioallokation und Neugewichtung mit menschlicher Aufsicht für Eignungsprüfungen, Coaching und komplexe Finanzplanung. Regulatorische Reformen, einschließlich verbesserter Verbraucheroffenlegungen und der Einführung des Regimes für zusammengesetzte Verbraucherinvestitionen, gestalten um, wie Unternehmen Kosten, Risiken und Leistung kommunizieren, und unterstützen einfachere, intuitivere Onboarding-Erlebnisse. Diese Änderungen erleichtern es Erstinvestoren, regelmäßige Beiträge zu leisten und gleichzeitig Beraterunterstützung für komplexere Bedürfnisse zu erhalten.

Robo-Lösungen gewinnen bei jüngeren, preissensiblen Investoren an Boden, die automatisierte Pläne und Bruchteilsinvestitionen bevorzugen, während menschliche Berater weiterhin eine Schlüsselrolle bei der Altersvorsorge, Nachlassplanung und Steuerplanung spielen. Unternehmen bieten zunehmend modulare Dienstleistungen über Omnichannel-Wege an, einschließlich Video, Messaging und digitaler Plattformen. Vereinfachte Produktpaletten und klarere Risikosignale reduzieren Reibungsverluste am Entscheidungspunkt und helfen Investoren, durch Marktzyklen hindurch engagiert zu bleiben. Mit der Reifung hybrider Beratungsmodelle stärken diese das langfristige Wachstumspotenzial der Privatkundenkanäle im britischen Vermögensverwaltungsmarkt.

Nach Kundentyp: Privatkunden auf dem Vormarsch, während institutionelle Investoren neu ausbalancieren

Institutionelle Investoren machten im Jahr 2025 73,52 % aus, aber das Privatkundensegment wird bis 2031 voraussichtlich mit einer CAGR von 17,89 % wachsen, unterstützt durch die Ausweitung betrieblicher Renten und einfacher geführter Anlageerlebnisse. Eine breitere Beteiligung wird gefördert, da mehr Einzelpersonen planen, regelmäßige Beiträge zu leisten, während Rentner zunehmend Entnahmelösungen wie Renten und Entnahmestrategien in Anspruch nehmen. Gleichzeitig werden Langfristige Vermögensfonds und der Zugang zu privaten Märkten in Standardstrategien und betriebliche Systeme integriert, was diversifizierte langfristige Portfolios für Sparer fördert.

Die institutionelle Aktivität entwickelt sich parallel zu verbesserten Finanzierungsniveaus und Pensionsrisikoübertragungen, die Vermögenswerte von leistungsorientierten Systemen auf die Bilanzen von Versicherern verlagern. Regulatorische Maßnahmen, einschließlich verbesserter Liquiditäts- und Sicherheitenregeln nach früheren Marktstressperioden, haben das Risikomanagement für institutionelle Investoren gestärkt. Versicherungsallokationen steigen und beeinflussen die Kernachfrage nach festverzinslichen Wertpapieren sowie die gesamten Marktströme. Zusammen schaffen diese Dynamiken einen ausgewogeneren Strömungsmix im britischen Vermögensverwaltungsmarkt, der institutionelle Risikoreduzierung, Versichererbeteiligung und wachsende Privatkundenbeiträge kombiniert.

Nach Verwaltungsquelle: Offshore-Mandate gewinnen gegenüber der Onshore-Dominanz an Boden

Das Onshore-Management machte im Jahr 2025 54,39 % aus, während offshore delegierte Vermögenswerte bis 2031 voraussichtlich mit einer CAGR von 14,28 % wachsen werden, da Verwalter mehr Mandate aus Europa und Asien gewinnen. Politische Rahmen, einschließlich des Regimes für ausländische Fonds, unterstützen die grenzüberschreitende Fondserkennung und ermöglichen es im Vereinigten Königreich ansässigen Verwaltern, Mandate aus Europa und Asien anzuziehen. Strategische Partnerschaften ermöglichen es Verwaltern, auf Originierungskanäle in privaten Krediten und realen Vermögenswerten im Ausland zuzugreifen, die dann in im Vereinigten Königreich verwaltete Multi-Asset-Portfolios integriert werden. Dieser Ansatz stärkt Diversifikation, Widerstandsfähigkeit und operative Flexibilität, da Verwalter Währungs-, Liquiditäts- und regulatorische Engagements über verschiedene Jurisdiktionen hinweg ausbalancieren.

Multi-Domizil-Plattformen werden zunehmend eingesetzt, um Kunden in verschiedenen Regionen zu bedienen, globale Verbindungen zu vertiefen und gleichzeitig eine starke britische regulatorische Grundlage aufrechtzuerhalten. Unternehmen nutzen Partnerschaften und Allianzen, um private Marktkapazitäten auszubauen und internationale Ströme in im Vereinigten Königreich verwaltete Produkte zu lenken. Die Ausweitung des offshore delegierten Managements schafft ein vielseitigeres Allokationsmodell und unterstützt nachhaltiges Wachstum im britischen Vermögensverwaltungsmarkt. Diese Entwicklungen unterstreichen die Integration des Marktes in das globale Kapital bei gleichzeitiger Wahrung seiner inländischen Aufsichts- und Compliance-Standards.

Geografische Analyse

Führende globale Plattformen dominieren die Index- und ETF-Segmente, während im Vereinigten Königreich ansässige Unternehmen ihre Führungsposition in den Bereichen Altersvorsorge und private Marktkapazitäten verteidigen. Strategische Partnerschaften und Allianzen werden zunehmend genutzt, um den Kapazitätsausbau zu beschleunigen, den Zugang zur Originierung privater Kredite zu ermöglichen und die operative Effizienz zu optimieren. Gebührendruck, regulatorische Divergenz nach dem Brexit und die Nachfrage der Investoren nach nachhaltigen und tokenisierten Produkten treiben Innovation und strategische Differenzierung voran. Insgesamt entwickelt sich der britische Vermögensverwaltungsmarkt zu einem diversifizierteren, digital gestützten und global vernetzten Ökosystem, in dem Skalierung, Fachwissen und Technologieadoption den Wettbewerbsvorteil definieren.

Wettbewerbslandschaft

Der Vermögensverwaltungsmarkt im Vereinigten Königreich verzeichnet ein starkes Wachstum, das durch Veränderungen in der Kundennachfrage, der Vermögensallokation und der digitalen Akzeptanz angetrieben wird. Institutionelle Investoren allokieren zunehmend in private Märkte und alternative Vermögenswerte, um inflationsbereinigte Renditen zu erzielen und Portfolios über traditionelle Modelle hinaus zu diversifizieren. Privatanleger erhalten durch Langfristige Vermögensfonds, Bruchteilsanteile und vereinfachte, geführte Anlageerlebnisse einen besseren Zugang zu diversifizierten Strategien. Fintech-Lösungen und regulatorische Reformen, wie die FCA-Leitlinien zu Bruchteilsbeständen, senken Einstiegshürden und ermöglichen regelmäßige Beiträge von Haushalten, die zuvor brachliegendes Kapital hielten. Zusammen schaffen diese Trends eine breitere, inklusivere Investorenbasis und erweitern das gesamte verwaltete Vermögen des Marktes.

Die Marktsegmentierung zeigt sich wandelnde Dynamiken über Anlageklassen, Unternehmenstypen und Beratungsformen hinweg. Aktien und festverzinsliche Wertpapiere bleiben Kernengagements, aber Private Equity, private Kredite und Multi-Asset-Alternativen gewinnen an Bedeutung, unterstützt durch Langfristige Vermögensfonds und verbesserte Governance-Rahmen. Vermögensberatungsunternehmen und registrierte Anlageberater holen gegenüber Banken auf, indem sie vereinfachte Portfolios, geführtes Onboarding und transparente Gebühren anbieten, die auf vermögende Privatanleger zugeschnitten sind. Hybride Beratungsmodelle, die algorithmische Portfoliokonstruktion mit menschlicher Aufsicht kombinieren, erweitern den Zugang, insbesondere für jüngere und preissensible Kunden, während menschliche Berater für komplexe Altersvorsorge-, Nachlass- und Steuerplanung unverzichtbar bleiben. Gleichzeitig werden onshore verwaltete Vermögenswerte durch offshore delegierte Mandate ergänzt, was es Verwaltern ermöglicht, internationale Ströme zu erschließen und dabei Währungs-, Liquiditäts- und regulatorische Aspekte zu berücksichtigen.

Führende Unternehmen der Vermögensverwaltungsbranche im Vereinigten Königreich

Legal & General Investment Management

Insight Investment

Schroders

Aviva Investors

M&G Investments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Aberdeen Investments hat zugestimmt, die Verwaltung von Vermögenswerten geschlossener Fonds von MFS zu übernehmen und mehrere Fonds in größere kommunale und multi-sektorale festverzinsliche Vehikel zu konsolidieren. Die Transaktion stärkt Aberdeens Position unter den globalen Managern geschlossener Fonds und wird voraussichtlich ertragssteigernd sein.

- Juli 2025: HSBC führte integrierten Bruchteilshandel und -verwahrung für alle an der Londoner Börse notierten ETFs ein und bietet wertbasierte Aufträge für Privatanleger mit einem Null-Ausführungskosten-Ansatz für Plattformpartner an.

- Mai 2025: M&G und Daiichi Life Holdings gaben eine langfristige strategische Partnerschaft bekannt, im Rahmen derer Daiichi Life beabsichtigt, eine Beteiligung von ca. 15 % an M&G plc zu erwerben, und die Transaktion wird voraussichtlich über die nächsten fünf Jahre mindestens 6 Milliarden USD an neuen Geschäftsströmen für M&G generieren.

- April 2025: State Street Global Advisors gab eine strategische Partnerschaft und Eigenkapitalinvestition in Ethic Inc. bekannt, eine technologiegetriebene Vermögensverwaltungsplattform, die sich auf personalisiertes, werteorientiertes und steueroptimiertes Investieren für institutionelle und intermediäre Kunden konzentriert. Die Zusammenarbeit zielt darauf ab, maßgeschneiderte Anlagelösungen in großem Maßstab bereitzustellen und die Portfoliopersonalisierung sowie das Kundenengagement zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Vermögensverwaltungsmarkt im Vereinigten Königreich als den Gesamtwert der Kundenvermögen, die in Einzelmandaten, gepoolten Vehikeln und Investmentfonds gehalten werden, die von Unternehmen verwaltet werden, deren Portfoliomanagement-Entscheidungen im Vereinigten Königreich getroffen werden, unabhängig vom Wohnsitz des Investors.

Ausschluss vom Umfang: Einmalige Beratungsgebühren, Verwahrungsdienstleistungen und der Verkauf von Vermögensverwaltungssoftware sind nicht Teil dieses Marktes.

Segmentierungsübersicht

- Nach Anlageklasse

- Aktien

- Festverzinsliche Wertpapiere

- Alternative Vermögenswerte

- Sonstige Anlageklassen

- Nach Unternehmenstyp

- Broker-Dealer

- Banken

- Vermögensberatungsunternehmen

- Sonstige Unternehmenstypen

- Nach Beratungsform

- Menschliche Beratung

- Robo-Beratung

- Nach Kundentyp

- Privatkunden

- Institutionell

- Nach Verwaltungsquelle

- Offshore

- Onshore

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Portfoliomanagern bei führenden Versicherern, Pensionstreuhändern, Großhandelsdistributoren und Fintech-Plattformen in England, Schottland und den Kanalinseln durch. Die Gespräche validierten Wachstumsraten von Offshore-Mandaten, durchschnittlichen Gebührendruck, die Einführung von Langfristigen Vermögensfonds und die Durchdringung digitaler Privatkundenkanäle und füllten Datenlücken, die durch Schreibtischarbeit entstanden waren.

Schreibtischforschung

Wir haben die Evidenzbasis zunächst durch die Zusammenstellung öffentlich zugänglicher Datensätze von Behörden wie der Bank of England, der Finanzmarktaufsichtsbehörde, dem Amt für nationale Statistik und der Investmentvereinigung aufgebaut, die gemeinsam Ströme, Fondsgenehmigungen und Rentenbeiträge verfolgen. Ergänzende Erkenntnisse stammten aus erstklassigen Fachzeitschriften und Branchenverbänden (EFAMA, OECD), Unternehmenseinreichungen und Pressearchiven, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden. Diese Quellen etablieren historische Niveaus des verwalteten Vermögens, den Kundenmix und regulatorische Meilensteine, die das adressierbare Vermögen prägen. Diese Liste ist illustrativ; viele weitere Dokumente und Portale wurden geprüft, bevor die Zahlen eingefroren wurden.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit dem gemeldeten verwalteten Vermögen regulierter Unternehmen, das dann mit Rentenzuflüssen, Netto-Auslandsmandaten und Marktperformance abgeglichen wird, um eine Basis für 2024 abzuleiten. Ausgewählte Bottom-up-Prüfungen, Stichproben von Verwalter-Rollups und durchschnittliche Gebühren-zu-Vermögens-Verhältnisse, testen die Plausibilität des Aggregats, bevor die Ergebnisse festgeschrieben werden. Zu den Schlüsselvariablen gehören Nettobeiträge beitragsorientierter Systeme, die Pipeline für Fondszulassungen der Finanzmarktaufsichtsbehörde, Bewegungen des Leitzinses der Bank of England, Verschiebungen der Marktkapitalisierung britischer Aktien und die Volatilität des Pfund Sterling. Wir prognostizieren durch multivariate Regression kombiniert mit Szenarioanalyse, was es ermöglicht, dass BIP-Wachstum und reale Renditepfade das Modell flexibel gestalten. Wenn Bottom-up-Prüfungen um mehr als 5 % abweichen, werden die Annahmen durch neue Interviews iteriert.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurf durchläuft eine zweistufige Peer-Review, bei der Anomalien gegenüber externen Maßstäben gekennzeichnet werden. Erst nach Abstimmung und Freigabe veröffentlichen wir. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische oder Marktereignisse ausgelöst werden; der Analyst wiederholt wichtige Prüfungen kurz vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den britischen Vermögensverwaltungsmarkt verlässlich ist

Veröffentlichte Zahlen unterscheiden sich häufig, weil Unternehmen Umsatzkennzahlen mit Vermögenspools vermischen, unterschiedliche Währungsumrechnungen anwenden oder Modelle nach unterschiedlichen Kalendern aktualisieren.

Unser Rahmen legt eine einzige Marktdefinition fest, richtet Eingaben an maßgeblichen Regulierungsbehörden aus und überprüft Gebühren- und Strömungsannahmen mit Praktikern, was Entscheidungsträgern eine Zahl liefert, die sie nachverfolgen und replizieren können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 12,22 Billionen USD (2025) | ||

| 10 Billionen GBP (2024) | Branchenverband A | Erfasst nur Mitgliedsunternehmen; lässt Boutique-Verwalter aus und wendet Pfund Sterling ohne Kaufkraftparitätsanpassung an |

| 12,46 Milliarden USD (2023) | Globale Unternehmensberatung B | Verfolgt Software- und Dienstleistungserlöse, nicht Vermögenswerte; erheblich engerer Umfang |

| 12,30 Milliarden USD (2024) | Forschungsboutique C | Technologiezentrierte Segmentierung; schließt institutionelle Vermögenspools aus |

Der Vergleich zeigt, dass Umfangsdefinition und Metrikauswahl – nicht einfache Datenfehler – die meisten Lücken verursachen. Durch die Verankerung an reguliertem verwaltetem Vermögen, jährliche Aktualisierung und Querprüfung mit sowohl Top-down- als auch Bottom-up-Signalen liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vermögensverwaltungsmarkt im Vereinigten Königreich und wie sind seine Wachstumsaussichten?

Die Größe des Vermögensverwaltungsmarkts im Vereinigten Königreich beträgt 13,87 Billionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 13,47 % einen Wert von 26,08 Billionen USD erreichen.

Welche Segmente führen beim Marktanteil und Wachstum im Vermögensverwaltungsmarkt im Vereinigten Königreich?

Aktien halten mit 41,52 % im Jahr 2025 den größten Anteil, während alternative Vermögenswerte bis 2031 mit einer CAGR von 15,44 % am schnellsten wachsen werden.

Wie gestalten regulatorische Änderungen den Vermögensverwaltungsmarkt im Vereinigten Königreich?

Die SDR-Kennzeichnung erhöht die Offenlegungsintegrität, Langfristige Vermögensfonds erweitern den Zugang beitragsorientierter Systeme und des Privatkundenbereichs zu privaten Märkten, und der Tokenisierungsfahrplan der FCA könnte die Betriebskosten von Fonds erheblich senken.

Was sind die wesentlichen Risiken und Einschränkungen im Vermögensverwaltungsmarkt im Vereinigten Königreich?

Gebührendruck in passiven Kanälen, regulatorische Divergenz nach dem Brexit und Liquiditätssicherungen im Zusammenhang mit haftungsgesteuerten Anlagestrategien sind die bemerkenswerten kurzfristigen Einschränkungen für Margen und Produktgestaltung.

Wie verändert sich die Beteiligung von Privatanlegern im Vermögensverwaltungsmarkt im Vereinigten Königreich?

Der Privatkundenbereich wird voraussichtlich mit einer CAGR von 17,89 % wachsen, unterstützt durch Leitlinien zur gezielten Unterstützung, Bruchteilszugang zu ETFs und betriebliche Rentenstandards, die diversifizierte Multi-Asset-Engagements integrieren.

Wo liegen die größten Wachstumschancen im Vermögensverwaltungsmarkt im Vereinigten Königreich in den nächsten fünf Jahren?

Wachstum ist wahrscheinlich bei tokenisierten Fonds, privaten Märkten für Privatanleger über Langfristige Vermögensfonds und nachhaltigen Strategien, die SDR-Kennzeichnungsstandards erfüllen, ergänzt durch grenzüberschreitende Offshore-Mandate.

Seite zuletzt aktualisiert am: