Südafrika Dieselgenerator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

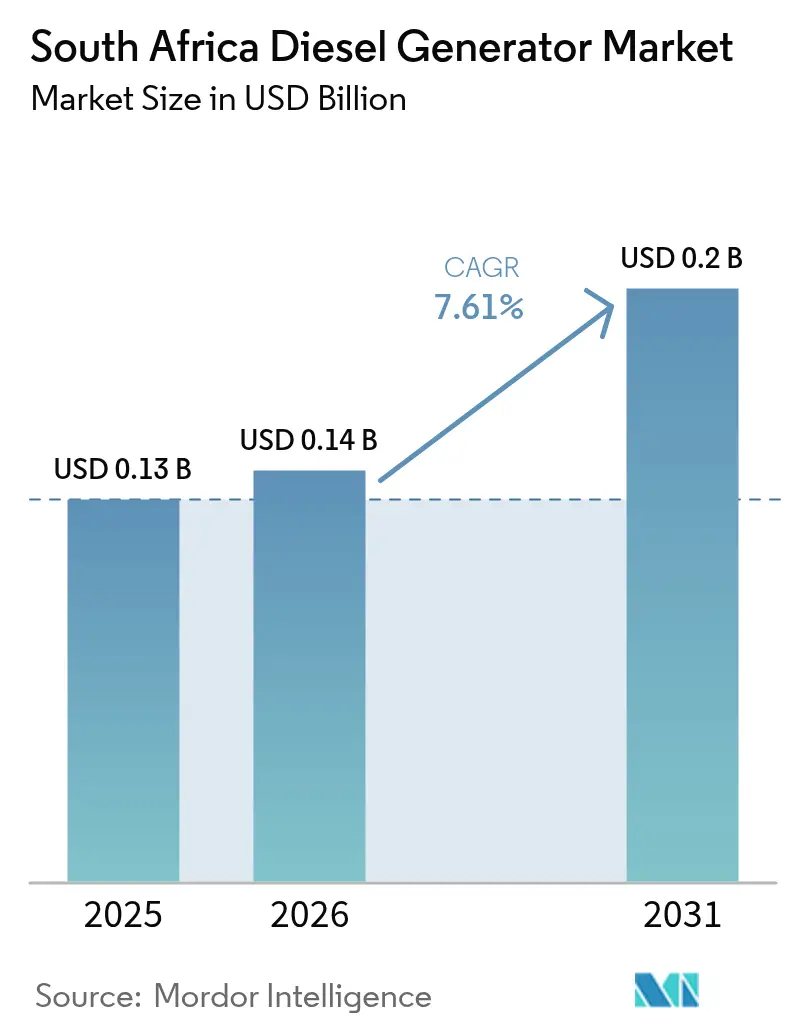

| Marktgröße im Basisjahr (2025) | 0.13 Milliarden US-Dollar |

| Marktgröße (2026) | 0.14 Milliarden US-Dollar |

| Marktgröße (2031) | 0.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Dieselgenerator-Marktanalyse von Mordor Intelligence

Die Marktgröße des südafrikanischen Dieselgenerator-Marktes wird im Jahr 2026 auf USD 0,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,13 Milliarden, mit Prognosen für 2031 von USD 0,2 Milliarden, was einem Wachstum von 7,61 % CAGR im Zeitraum 2026-2031 entspricht.

Gewerbliche und industrielle Käufer installieren weiterhin Generatoraggregate, da ungeplante Ausfälle im Januar 2025 bei 13.289 MW lagen, trotz der vorübergehenden Aussetzung der Lastabschaltung durch Eskom.(1)Eskom, "Energy Availability Factor and Load-Shedding Suspension", eskom.co.za Das anhaltende Risiko von Stufe-4-6-Einschränkungen hält die Nachfrage bei Rechenzentren, Bergwerken und Telekommunikationstürmen aufrecht, auch wenn Eskom den Dieselverbrauch der Open-Cycle-Gasturbinen um 48,4 % im Jahresvergleich senkte und im Geschäftsjahr 2025 rund ZAR 16 Milliarden einsparte. Mittelkapazitätseinheiten (75-375 kVA) profitieren vom raschen Ausbau von Rechenzentren und Telekommunikationstürmen, während Primärstromkonfigurationen über 2.000 kVA den Bergbaubetrieb im Nördlichen Kap und in Limpopo unterstützen. Hybridpakete, die Generatoraggregate mit Solarpanelen, Batterien und Telematik bündeln, sind zum Standardangebot globaler OEMs geworden und bringen die Zuverlässigkeit der Notstromversorgung in Einklang mit den verschärften Emissionsgrenzwerten gemäß dem Nationalen Umweltmanagementgesetz: Luftqualitätsgesetz (NEM: AQA) 2024.(2)Ministerium für Forstwirtschaft, Fischerei und Umwelt, "NEM: AQS 2024 Amendments", dffe.gov.za Auch die Finanzierung begünstigt integrierte Lösungen, da lokale Banken Ausschlusslisten für reine Dieselprojekte eingeführt haben, jedoch Ausnahmeregelungen für hybride Notstromanlagen beibehalten, die kritische Infrastrukturen versorgen.

Wichtigste Erkenntnisse des Berichts

- Nach Kapazität entfielen auf Einheiten unter 75 kVA im Jahr 2025 39,75 % des Marktanteils am südafrikanischen Dieselgenerator-Markt, während das Segment 75-375 kVA bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Anwendung hielt die Notstrom- und Backup-Stromversorgung im Jahr 2025 einen Anteil von 55,10 % an der Marktgröße des südafrikanischen Dieselgenerator-Marktes, während Primär- und Dauerstrom mit einer CAGR von 8,02 % wächst.

- Nach Endverbraucher hielten gewerbliche Käufer im Jahr 2025 einen Anteil von 44,20 % an der Marktgröße des südafrikanischen Dieselgenerator-Marktes, die industrielle Nachfrage beschleunigt sich jedoch mit einer CAGR von 9,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im südafrikanischen Dieselgenerator-Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Lastabschaltungen | 2.10% | Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Rechenzentren | 1.80% | Gauteng, Westkap | Mittelfristig (2-4 Jahre) |

| Elektrifizierungslücken im Bergbausektor | 1.30% | Nördliches Kap, Limpopo | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Notstromversorgung von Telekommunikationstürmen | 1.20% | National | Mittelfristig (2-4 Jahre) |

| Anreize zur lokalen OEM-Montage | 0.60% | National | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für netzunabhängige Wasserstoff-Diesel-Systeme | 0.40% | Nördliches Kap, Limpopo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Lastabschaltungen treibt die Beschaffung von Notstromkapazitäten an

Eskoms Energieverfügbarkeitsfaktor verbesserte sich von etwa 55 % im Jahr 2023 auf 60-70 % im Jahr 2024; ungeplante Ausfälle blieben jedoch im Januar 2025 mit 13.289 MW erhöht. Gewerbliche und industrielle Nutzer halten daher auch in ausfallfreien Zeiten Notstromaggregate vor Ort. Telekommunikationsanbieter investierten 2023 ZAR 930 Millionen in den Kauf von rund 3.268 Generatoren, um die Dienstqualitätsvorschriften der ICASA einzuhalten.(3)ICASA, "State of the ICT Sector Report", icasa.org.za Rechenzentrumsbetreiber ergänzten die Diesel-Redundanz um beachtliche Solarparks, um sowohl Zuverlässigkeits- als auch Nachhaltigkeitsanforderungen zu erfüllen, wie Teracos 40-MW-JB7-Erweiterung in Johannesburg zeigt.(4)Teraco, "JB7 Erweiterung," teraco.co.za Beschaffungszyklen beschleunigen sich, wenn der Netzdruck wieder zunimmt, was diesem Treiber einen ausgeprägten kurzfristigen Einfluss auf den südafrikanischen Dieselgenerator-Markt verleiht. Die mittelfristige Auswirkung hängt von Eskoms Fähigkeit ab, einen Verfügbarkeitsfaktor von über 65 % über 2026 hinaus aufrechtzuerhalten.

Rascher Ausbau von Rechenzentren verankert die Nachfrage im mittleren Kapazitätsbereich

Der lokale Rechenzentrums-Markt wuchs von USD 471 Millionen im Jahr 2024 auf voraussichtlich USD 1,1 Milliarden bis 2029, wobei die kritische IT-Last von 435 MW auf fast 829 MW anstieg. Allein Teraco betreibt 228 MW kritische Leistung und wird bis 2026 71.000 m² Nutzfläche hinzufügen, alles unterstützt durch N+1-Dieselaggregate im Bereich 750-2.000 kVA. Obwohl Betreiber erhebliche Solarkapazitäten vor Ort integrieren, bleibt Diesel der primäre Reservekraftstoff, da Batterien noch keine mehrstündige Autonomie bei längeren Netzausfällen bieten können. Caterpillars Mikronetze mit 80 % Dieselreduzierung für Telekommunikationstürme belegen den Appetit auf Hybridsysteme, doch Uptime-Tier-III- und -IV-Zertifizierungen erfordern nach wie vor redundante Dieselstränge. Da Hyperscale-Cloud-Anbieter sich in Gauteng und im Westkap bündeln, profitiert der südafrikanische Dieselgenerator-Markt von einer vorhersehbaren Pipeline mittelgroßer Aufträge bis 2030.

Elektrifizierungslücken im Bergbausektor erhalten die Nachfrage nach Primärstrom aufrecht

Der 2-MW-Wasserstoff-Batterie-Lastwagen von Anglo American Platinum, der 2025 eingesetzt wurde, zeigt die langfristigen Dekarbonisierungsbestrebungen des Sektors, doch zielt die Innovation auf mobile Geräte und nicht auf stationäre Anlagen ab. Entfernte Gruben benötigen zuverlässigen Strom für Brecher, Förderbänder und Belüftungssysteme; daher setzen Bergbauunternehmen weiterhin Generatoraggregate mit einer Leistung von über 2.000 kVA als Primärleistung ein. Kumba Iron Ore installierte eine 40-MW-Solaranlage in Sishen; Dieselaggregate bleiben jedoch die primäre Stromquelle für Dauerlastanwendungen. Die Wasserstofftal-Initiative positioniert das Nördliche Kap und Limpopo als Testbetten für Wasserstoff-Diesel-Zweistoffsysteme, obwohl hohe Elektrolyseurkosten die kurzfristige Verbreitung bremsen. Die jahrzehntelange Lebensdauer von Bergbauanlagen bedeutet, dass die bestehende Dieselinfrastruktur fortbestehen wird, was das langfristige Wachstum des südafrikanischen Dieselgenerator-Marktes unterstützt.

Vorschriften zur Notstromversorgung von Telekommunikationstürmen erweitern die dezentrale Stromerzeugung

Die ICASA-Vorschriften schreiben einen ununterbrochenen Dienst vor, was Mobilfunkbetreiber zur eigenständigen Bereitstellung von Notstrom verpflichtet. Rund 3.268 Generatoraggregate wurden 2023 gekauft und versorgen hauptsächlich Türme der Klasse 75-375 kVA. Caterpillars Hybriddesign reduziert den Dieselverbrauch um 80 % durch die Kombination von Solar, Batterien und Generatoren, um die Betriebskosten zu senken. Da Türme von der NRS-048-9-Priorität für kritische Lasten ausgenommen sind, können Netzeigentümer sich nicht auf beschleunigten Netzsupport verlassen, was die Abhängigkeit von dezentraler Stromerzeugung verstärkt. Die Ausbreitung von Türmen im ländlichen Ostkap und in Limpopo sowie die fortlaufende 4G- und 5G-Verdichtung hält den mittelfristigen Schwung für diesen Nachfragetreiber aufrecht.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte nationale Emissionsgrenzwerte | -1.10% | Vorranggebiete in Gauteng, Mpumalanga, Limpopo | Mittelfristig (2-4 Jahre) |

| Dieselpreisvolatilität | -0.90% | National, im Inland sind die Preise am höchsten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Dach-Solar und Batteriespeichersystemen | -1.40% | Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2-4 Jahre) |

| Ausschlusslisten für grüne Finanzierungen | -0.70% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte nationale Emissionsgrenzwerte erhöhen die Compliance-Kosten

Die NEM-AQA-2024-Änderungen erfordern eine kontinuierliche Überwachung und strengere Umgebungsgrenzwerte für Schwefeldioxid, Stickstoffdioxid und Feinstaub. Betreiber müssen selektive katalytische Reduktions- und Dieselpartikelfilter nachrüsten, was die Investitionsausgaben (Capex) für Generatoren über 750 kVA um 8-12 % erhöht. MTUs Stage-IIIA-konforme Series-4000-Motoren erfüllen den Standard bereits und verschaffen größeren OEMs einen Compliance-Vorteil, während viele Altbestände im Segment unter 375 kVA einer frühzeitigen Stilllegung entgegensehen. Die Durchsetzung nimmt bis 2027 zu und dämpft die CAGR des südafrikanischen Dieselgenerator-Marktes während des Übergangs.

Beschleunigte Nutzung von Dach-Solar und Batteriespeichersystemen verdrängt Diesel bei der Spitzenlastkappung

Scatecs 540-MW-Solar- und 1.140-MWh-Batteriespeicherprojekt in Kenhardt zeigt, wie großflächige Speicher Diesel-Spitzenlastkraftwerke für den Abendbedarf ersetzen können. Eskoms eigene Speicherbeschaffungen sowie drei Batteriespeicher-IPP-Runden mit insgesamt 1.744 MW und 6.976 MWh verdeutlichen den politischen Druck. Auf Kundenseite erzielen gewerbliche und industrielle Käufer in Gauteng und im Westkap nivellierte Speicherkosten unter ZAR 2,00/kWh und unterbieten damit Diesel, wenn die Kraftstoffpreise ZAR 20/Liter übersteigen. Während Rechenzentren und Telekommunikationstürme nach wie vor mehrstündige Diesel-Autonomie benötigen, übernimmt Solar-plus-Speicher nun die Spitzenlastkappung tagsüber, was zukünftige Betriebsstunden für Notstromgeneratoren reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Kleine Einheiten dominieren, mittlere Reichweite beschleunigt sich

Generatoraggregate unter 75 kVA sicherten sich im Jahr 2025 39,75 % des Marktanteils am südafrikanischen Dieselgenerator-Markt, angetrieben durch einen Anstieg der Wohngebietsnachfrage während der Lastabschaltungskrise 2022-2023. Die Nachfrage kühlte ab, nachdem die Lastabschaltung 2024 für 100 Tage ausgesetzt wurde, doch Generacs Solar-Batterie-Diesel-Pakete halten das Segment unter Hausbesitzern, die nach zuverlässiger Stromversorgung suchen, aktiv. Die Klasse 75-375 kVA, die voraussichtlich mit einer CAGR von 8,25 % wachsen wird, erfüllt die Anforderungen von Telekommunikationstürmen und Edge-Rechenzentren, und OEM-Anreize fördern die lokale Montage, die Vorlaufzeiten und Einfuhrzölle reduziert. Im Gegensatz dazu bedient das Segment 375-750 kVA Krankenhäuser und kommunale Wasserwerke, die den NRS-048-9-Vorschriften für kritische Lasten unterliegen, und hält eine hohe Auslastung aufrecht, auch wenn sich Batteriespeicher verbessern.

Einheiten zwischen 750 kVA und 2.000 kVA unterstützen die Tier-III-Rechenzentrumsredundanz; Teracos JB7-Bau spezifiziert N+1-Aggregate in diesem Bereich, um die Uptime-Kriterien zu erfüllen. Über 2.000 kVA dominieren Primärleistungsaufträge aus dem Bergbau, da Netzerweiterungen zu entfernten Standorten im Nördlichen Kap unwirtschaftlich sind. Atlas Copcos neues QAS-500-Vx-Mietmodell spiegelt eine Marktverschiebung hin zu modularer, transportabler Leistung wider, die es Nutzern ermöglicht, die Kapazität entsprechend den sich ändernden Ausfallmustern zu skalieren. Die Emissionskonformität begünstigt Tier-III-Motoren und kommt OEMs zugute, die betriebsbereite Pakete liefern, und schafft einen Ersatzzyklus bei älteren Beständen unter 375 kVA.

Nach Anwendung: Notstrom dominiert, Primärstrom gewinnt im Bergbau

Notstrom- und Reserveanwendungen hielten 2025 einen Marktanteil von 55,10 % am südafrikanischen Dieselgenerator-Markt, dank Rechenzentren, Telekommunikationstürmen und gewerblichen Immobilien in Südafrika, die auf Netzstrom angewiesen sind, aber Dieselgeneratoren als Backup vorhalten. Hybride Mikronetze reduzieren mittlerweile die Betriebszeiten, doch Dieselstränge bleiben unverzichtbar, da Batterietechnologien nach wie vor Schwierigkeiten haben, eine Autonomie von mehr als 8 Stunden zu vertretbaren Kosten zu erreichen. Der Bereich Haupt- und Dauerbetrieb, der mit einem CAGR von 8,02 % wächst, wird von Bergbaustandorten angeführt, an denen Brecher und Förderbänder eine 24/7-Versorgung benötigen, die von schwachen Netzen nicht bereitgestellt werden kann. Cummins' Mikronetz in Johannesburg, das mit hydriertem Pflanzenöl oder Biodiesel betrieben werden kann, veranschaulicht die Weiterentwicklung der Hauptstromversorgung hin zu kohlenstoffärmeren Kraftstoffen.

Lastspitzenkappungsanwendungen hinken hinterher, da Batteriespeicher eine günstigere Arbitrage bieten. Dennoch reduzieren Aggreko's Miet-Hybridlösungen den Kraftstoffverbrauch um bis zu 50 % und bieten Baukunden die Flexibilität, die Kapazität an schwankende Projektlasten anzupassen. In Notstromszenarien erzielt Caterpillar's Telekommunikationsturmsystem eine Kraftstoffreduktion von 80 %, indem Solarenergie, Lithium-Ionen-Batterien und Generatoren von 75–375 kVA kombiniert werden. Solange ICASA einen ununterbrochenen Telekommunikationsdienst vorschreibt, werden Mobilfunkbetreiber die Diesel-Redundanz aufrechterhalten und damit den Marktanteil der größten Anwendung bis 2031 sichern.

Nach Endverbraucher: Gewerbe führt, Industrie beschleunigt sich

Gewerbliche Einrichtungen, darunter Rechenzentren, Einkaufszentren, Hotels und Büroparks, hielten im Jahr 2025 44,20 % der Marktgröße des südafrikanischen Dieselgenerator-Marktes. Teracos R8-Milliarden-Grüner-Kredit-Paket unterstreicht, wie Kreditgeber weiterhin Diesel-Backup unterstützen, wenn es mit erneuerbaren Energien vor Ort kombiniert wird, die Scope-2-Emissionen ausgleichen. Das Industriesegment verzeichnet jedoch mit einer CAGR von 9,35 % die schnellste Wachstumsrate, da Bergbauunternehmen im Nördlichen Kap und in Limpopo Primärstromaggregate einsetzen und Fertigungsanlagen hybride Mikronetze betreiben, um die Produktion zu sichern. Die Wohngebietsnachfrage hat sich abgeschwächt, da Dach-Solaranlagen in Kombination mit Lithium-Ionen-Batterien nun lautlosen Backup in Vorstadtgebieten bieten und die Abhängigkeit von kleinen Benzin- oder Dieselaggregaten verringern.

Bergbaus FutureSmart-Strategie unterstreicht das langfristige Substitutionsrisiko; dennoch bleiben stationäre Aggregate über 2.000 kVA etabliert, bis die Kosten für Elektrolyseure und Batterien erheblich sinken. Sibanye-Stillwater und Kumba Iron Ore integrieren bereits erneuerbare Energien; jedoch beziehen Brecher und Belüftungssysteme aufgrund des Hochlast-Mehrschichtbetriebs weiterhin Energie aus Diesel. Telekommunikation überschneidet sich mit den gewerblichen und industriellen Kategorien; die rund ZAR 930 Millionen, die 2023 für Generatoren ausgegeben wurden, belegen die anhaltende Relevanz von Diesel für dezentrale Standorte.

Geografische Analyse

Gauteng bildet den Anker des südafrikanischen Dieselgenerator-Marktes mit der dichtesten Konzentration von Rechenzentren, Firmenzentralen und Einzelhandelskomplexen. Teracos Anlagen liefern 228 MW kritische Leistung, und die JB7-Erweiterung festigt Johannesburg als Sub-Sahara-Cloud-Knotenpunkt. Das Westkap folgt und nutzt Kapstadts starke Glasfaserinfrastruktur und proaktive kommunale Solarrichtlinien, die hybride Backup-Konzepte fördern. KwaZulu-Natal verfügt über Durban am südlichen Ende des Wasserstofftal-Korridors; lokale Logistikanlagen und Hafenbetriebe benötigen Notstromaggregate zum Schutz vor Netzschwankungen. Das Nördliche Kap und Limpopo dominieren die Primärstromnachfrage des Landes. Anglo American Platinums Mogalakwena- und Kumba Iron Ores Sishen-Minen verwenden Dieselarrays mit über 2.000 kVA, da die Netzverstärkung kostspielig bleibt. Während Wasserstoffpilotprojekte voranschreiten, sind stationäre Lasten für die absehbare Zukunft weiterhin auf Diesel angewiesen. Das Ostkap und der Freistaat weisen eine hohe Dichte von Telekommunikationstürmen in ländlichen Gebieten auf, was den Bedarf an dezentraler Stromerzeugung im Bereich 75-375 kVA vorantreibt, ergänzt durch Caterpillars Hybridturmlösung mit 80 % Kraftstoffeinsparungen. Mpumalanga, Heimat der Mehrheit der Kohlekraftwerke, hält paradoxerweise Notstromaggregate auf Industriestandorten vor, da seine ältere Übertragungsinfrastruktur unter chronischen Fehlern leidet.

Die Durchsetzung von Emissionskontrollen variiert je nach Provinz; Gauteng's Vorranggebietsplan setzt strengere Grenzen früher durch und drängt Betreiber zu Tier-III-Hardware. Die Dieselpreise sind im Inland höher und lagen im April 2025 bei bis zu ZAR 22,45/Liter, was die Betriebskosten für Primärstromnutzer im Vergleich zu Küstenkäufern erhöht. Groß angelegte Batteriespeicherbeschaffungen konzentrieren sich auf den Solargürtel des Nördlichen Kaps, wo das Kenhardt-Projekt bereits einige Diesel-Spitzenlastkapazitäten verdrängt hat und auf regionale Unterschiede im Substitutionsrisiko hindeutet.

Wettbewerbsumfeld

Der Wettbewerb ist mäßig fragmentiert. Caterpillar, Cummins, Aggreko, MTU und Atlas Copco führen das Feld an, aber zahlreiche regionale Händler und Mietspezialisten konkurrieren um Anteile. Globale OEMs lokalisieren die Montage zunehmend, um den Anreizen des Ministeriums für Handel, Industrie und Wettbewerb zu entsprechen und währungsbedingte Importkosten zu mindern. Caterpillars Zusammenarbeit mit der Africa Data Centres Association und seine Turm-Hybride spiegeln eine Verlagerung hin zu integrierten Stromlösungen anstelle von eigenständigen Generatoren wider. Aggreko's Greener-Upgrades-Mietmodell gewinnt Kunden, die variablen Lastabschaltungsplänen und Nachhaltigkeitsberichterstattungsanforderungen ausgesetzt sind.

Cummins differenziert sich durch HVO-fähige Motoren und Vor-Ort-Mikronetze, die Solarenergie mit Diesel kombinieren, und spricht Kunden an, die niedrigere Scope-1-Emissionen benötigen und gleichzeitig die Zuverlässigkeit erhalten wollen. MTU gewinnt an Boden mit Stage-IIIA-Motoren, die NEM-AQA-Standards ohne kostspielige Nachrüstungen erfüllen. Atlas Copcos QAS 500 Vx markiert eine Verlagerung hin zu modularer Vermietung, die eine schnelle Umsetzung ermöglicht, wenn sich Ausfallrisiken entwickeln. Grüne Finanzierungsausschlusslisten von Standard Bank, Absa und Nedbank lenken Kreditnehmer hin zu Hybridlösungen statt reinen Dieselprojekten und begünstigen indirekt OEMs, die erneuerbare Energien integrieren können. Chancen bestehen weiterhin bei Wasserstoff-Diesel-Zweistoffsystemen und IoT-gesteuerter prädiktiver Wartung, die die Gesamtbetriebskosten für Unternehmenskäufer senken.

Führende Unternehmen in der südafrikanischen Dieselgenerator-Branche

Cummins Inc.

Caterpillar Inc.

Aggreko plc

HIMOINSA (Yanmar)

Kohler SDMO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Teraco sicherte sich ein R8-Milliarden-Darlehen zur Erweiterung des JB7-Rechenzentrums in Johannesburg, das 40 MW kritische Leistung mit einem gemeinsam genutzten 120-MW-Solarpark hinzufügt.

- Dezember 2024: Scatec nahm das 540-MW-Solar- und 1.140-MWh-Batteriespeicherprojekt Kenhardt in Betrieb, Südafrikas größte versorgungsmaßstäbliche Speicheranlage.

- November 2024: Das DMRE vergab 616 MW und 2.464 MWh im Rahmen der dritten Runde des Batterie-Energiespeicher-IPP-Programms und hob die kumulative Drei-Runden-Gesamtsumme auf 1.744 MW und 6.976 MWh.

- Oktober 2024: Atlas Copco hat den 500-kVA-QAS-500-Vx in seine lokale Mietflotte aufgenommen und zielt auf Bau- und Veranstaltungsstromkunden ab.

- September 2024: Caterpillar trat der Africa Data Centres Association bei und führte Turm-Hybrid-Mikronetze ein, die den Dieselverbrauch um 80 % senken.

- August 2024: Generac stellte die Mobile-Link-Plattform vor, die Kleingerätebetreibern ermöglicht, die Leistung über Smartphone-Apps zu verfolgen.

Berichtsumfang des südafrikanischen Dieselgenerator-Marktes

Der Bericht über den südafrikanischen Dieselgenerator-Markt enthält:

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom/Backup-Strom |

| Primär-/Dauerstrom |

| Spitzenlastkappung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom/Backup-Strom |

| Primär-/Dauerstrom | |

| Spitzenlastkappung/Lastmanagement | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert der südafrikanischen Dieselaggregat-Nachfrage bis 2031?

Der südafrikanische Dieselgenerator-Markt wird voraussichtlich bis 2031 USD 0,2 Milliarden auf der Grundlage einer CAGR von 7,61 % erreichen.

Welches Kapazitätssegment zeigt das schnellste Wachstum?

Aggregate mit einer Leistung von 75-375 kVA werden voraussichtlich mit einer CAGR von 8,25 % wachsen, angetrieben durch Rechenzentrum-Edge-Knoten und Telekommunikationstürme.

Warum sind Bergwerke weiterhin auf Diesel angewiesen?

Entfernte Standorte im Nördlichen Kap und in Limpopo verfügen über keine wirtschaftlichen Netzerweiterungen, sodass Betreiber Primärstromaggregate über 2.000 kVA für Dauerlastanwendungen nutzen.

Wie wirken sich Emissionsvorschriften auf Kaufentscheidungen aus?

NEM: AQA 2024 führt strengere Grenzwerte ein und veranlasst Käufer, Tier-III-Hardware oder Hybridpakete zu wählen, um konform zu bleiben.

Ersetzen Batterien Diesel bei Backup-Anwendungen?

Batteriespeicher übernehmen die Spitzenlastkappung wirtschaftlich, doch der Bedarf an mehrstündiger Autonomie hält Dieselstränge für Rechenzentren und Telekommunikationstürme weiterhin in Betrieb.

Welche Unternehmen führen bei hybriden Generatorlösungen?

Caterpillar, Cummins und Aggreko bündeln Generatoraggregate mit Solar und Batterien und erzielen Kraftstoffeinsparungen von 50-80 % in mehreren Pilotprojekten.

Seite zuletzt aktualisiert am: