Größe und Marktanteil des europäischen Dieselgenerator-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.71 Milliarden US-Dollar |

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Dieselgenerator-Markts durch Mordor Intelligence

Es wird erwartet, dass der europäische Dieselgenerator-Markt von 3,71 Milliarden USD im Jahr 2025 auf 3,87 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 4,74 Milliarden USD bei einer CAGR von 4,18 % über den Zeitraum 2026-2031 erreicht.

Bedenken hinsichtlich der Netzzuverlässigkeit, NATO-bezogene Resilienzvorschriften und der boomende Bau von Rechenzentren sind die stärksten Nachfragekatalysatoren. Notstromaggregate dominieren den Umsatz im Jahr 2024, doch die zunehmende Akzeptanz von Mikronetzen steigert den Absatz von Haupt-Stromaggregaten und verlängert die Betriebszyklen. Die Marktdurchdringung von Generatormietlösungen nimmt weiter zu, da Auftragnehmer nutzungsbasierte Flotten bevorzugen, die Dieselaggregate der Stufe V mit Batteriemodulen bündeln und so Kraftstoffkosten und Lärm reduzieren. Etablierte Motorenhersteller rüsten ihre Produktlinien auf HVO100-Kompatibilität auf, um ihren Marktanteil zu verteidigen und gleichzeitig die bevorstehenden Emissionsgrenzwerte der Stufe VI zu erfüllen. Strukturelle Gegenwindfaktoren entstehen durch günstigere Batterien und strenge Abgasvorschriften, doch hybride Diesel-Batterie-Systeme mildern die Auswirkungen.

Wichtigste Erkenntnisse des Berichts

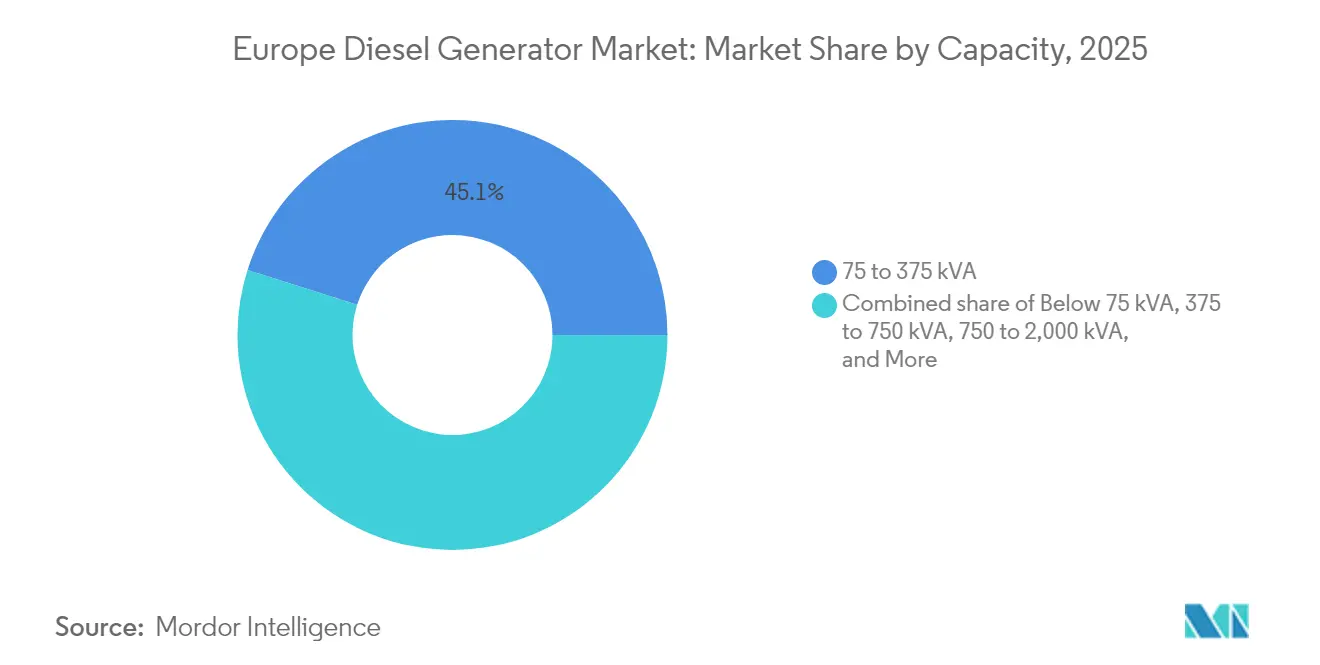

- Nach Kapazität entfiel auf das 75-bis-375-kVA-Segment im Jahr 2025 ein Marktanteil von 45,12 % am europäischen Dieselgenerator-Markt; die Klasse 375 bis 750 kVA wird voraussichtlich bis 2031 mit einer CAGR von 6,80 % wachsen.

- Nach Anwendung entfielen auf Notstrom und Reservestrom im Jahr 2025 68,25 % des Umsatzes, während Haupt- und Dauerstrom mit einer CAGR von 6,52 % bis 2031 wachsen.

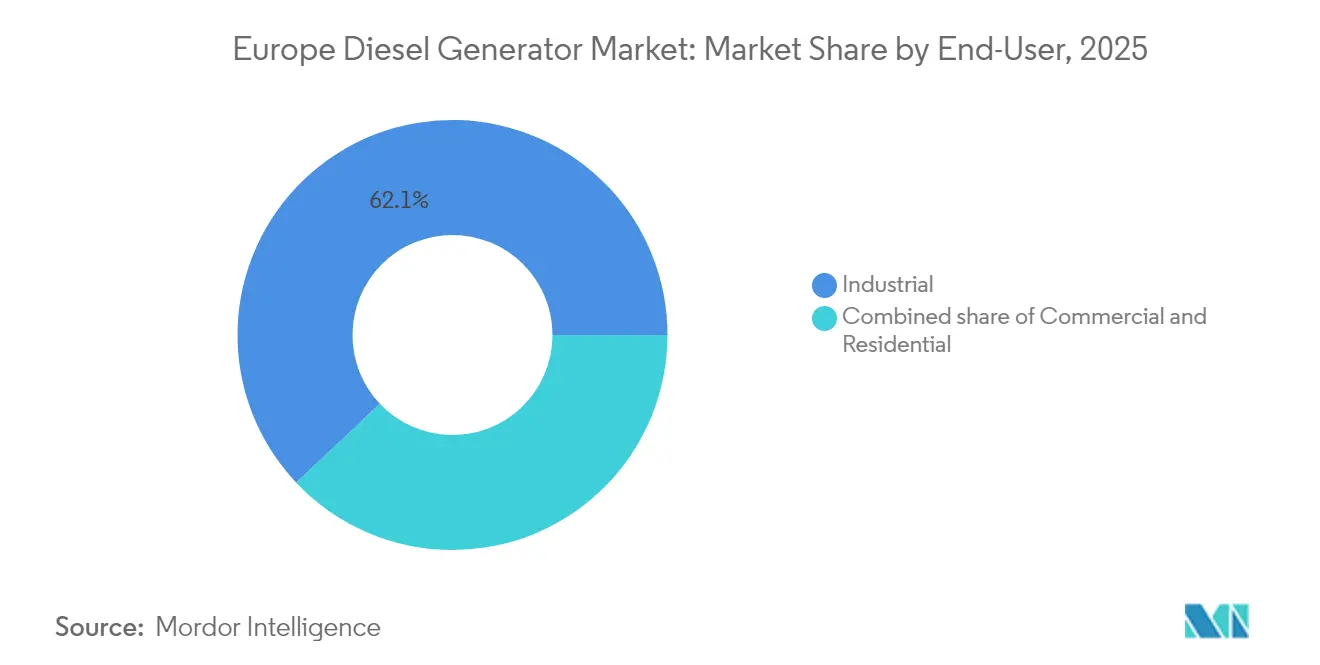

- Nach Endnutzer hielten Industrieanlagen im Jahr 2025 62,05 % der Nachfrage; gewerbliche Anwendungen wachsen im Prognosezeitraum mit einer CAGR von 6,98 %.

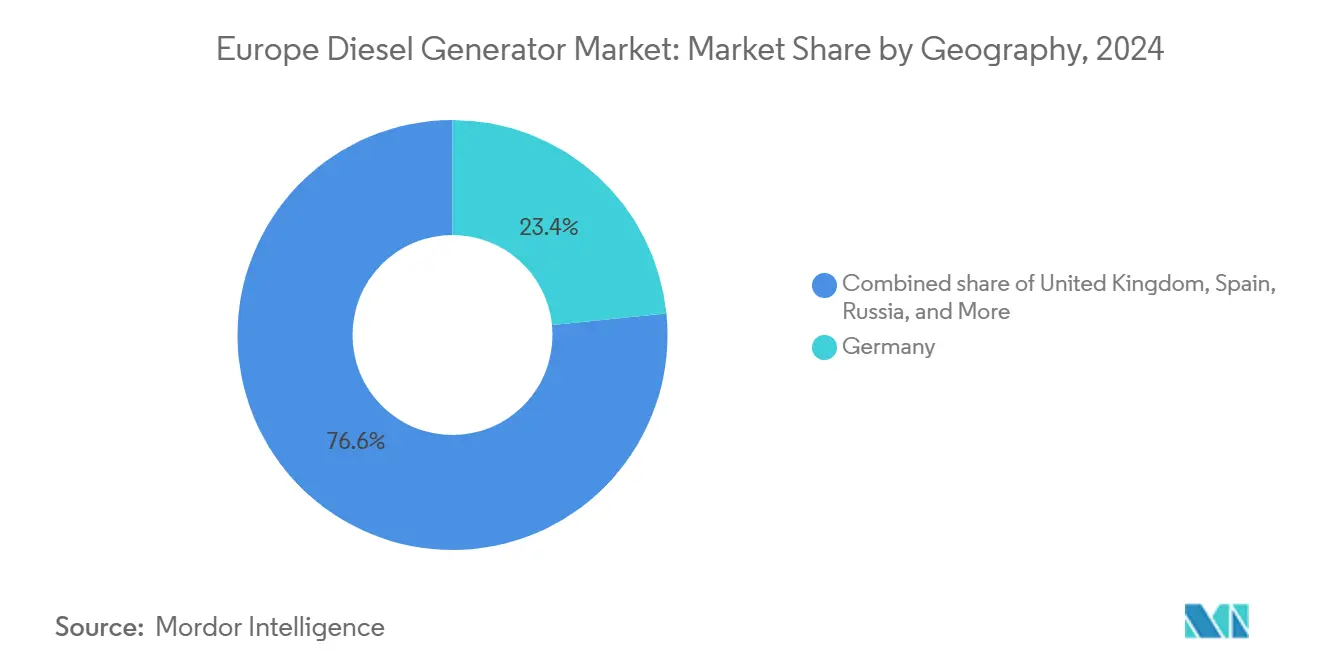

- Nach Geografie führte Deutschland mit 23,10 % des Umsatzes im Jahr 2025, während Russland die höchste CAGR von 6,32 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Dieselgenerator-Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrageanstieg nach Notstromaggregaten durch Netzausfälle | +1.2% | Deutschland, Vereinigtes Königreich, nordische Länder, mit Ausstrahlungseffekten auf Frankreich und die Benelux-Staaten | Kurzfristig (≤ 2 Jahre) |

| Expansion der Industrie- und Gewerbekapazitäten | +0.9% | Deutschland, Frankreich, Italien, Spanien, Polen | Mittelfristig (2-4 Jahre) |

| Wachstum des Generatormiet-Ökosystems | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux-Staaten, nordische Länder | Mittelfristig (2-4 Jahre) |

| Boom bei Stufe-V-Nachrüstungen (2027-2029) | +0.6% | EU-27-Länder, mit der höchsten Akzeptanz in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| NATO-Energiesicherheitsreserven | +0.4% | NATO-Mitgliedstaaten, konzentriert auf Deutschland, Polen, Baltikum und Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Übernahme von Reserveaggregaten im Wohnbereich (unter 75 kVA) | +0.3% | Spanien, Italien, ländliches Frankreich, Griechenland, mit begrenzter städtischer Durchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg nach Notstromaggregaten durch Netzausfälle

Vierzehn Mitgliedstaaten stehen im Winter-Ausblick 2024-2025 vor Kapazitätsengpässen, was Krankenhäuser, Rechenzentren und Telekommunikationstürme dazu veranlasst, neue Notstromgeräte anzuschaffen.(1)Europäisches Netz der Übertragungsnetzbetreiber für Elektrizität, "Winter Outlook 2024-2025", entsoe.eu Das Vereinigte Königreich allein installierte im Jahr 2024 1.200 Notstromeinheiten für Krankenhäuser, um eine 72-Stunden-Autonomieregelung zu erfüllen.(2)NHS England, "Resilience Standards for Healthcare Facilities", england.nhs.uk Nach der Kabelsabotage in der Ostsee wurden mobile Notstromaggregate an abgelegene Mobilfunkstandorte entsandt, die zuvor nur durch das Netz versorgt wurden, was verdeutlicht, wie Sicherheitsbedrohungen in unmittelbare Gerätebestellungen umgewandelt werden. Die Hersteller haben mit automatischen Transferschaltern reagiert, die innerhalb von zehn Sekunden starten, um kritische Lasten zu schützen. Dieser Nachfrageschub hält den europäischen Dieselgenerator-Markt im Mittelpunkt der Notstromplnung auf dem gesamten Kontinent.

Expansion der Industrie- und Gewerbekapazitäten

Neue Halbleiterfabriken, gemischt genutzte Hochhäuser und Logistikzentren erfordern Mehrfachmegawatt-Notfallkapazitäten, die herkömmliche Netze nicht immer gewährleisten können.(3)Intel Corporation, "Investition in Magdeburger Halbleiterfabrik", intel.com Da jeder Reinraumlauf Millionen wert ist, sind Spannungseinbrüche inakzeptabel, sodass Entwickler bei der Planung redundante Dieselaggregat-Arrays einplanen. Hochhäuser in Paris und Mailand installieren ähnlich vorsorglich 200- bis 500-kVA-Anlagen, um die Betriebszeit von Aufzügen und Klimaanlagen sicherzustellen. Da diese Projekte eine langfristige Nachfrage begründen, gewinnt der europäische Dieselgenerator-Markt dauerhafte Umsatzströme, auch wenn sich die Betriebsprofile in Richtung hybrider Betriebsweisen weiterentwickeln.

Wachstum des Generatormiet-Ökosystems

Die Marktdurchdringung von Mietlösungen stieg im Jahr 2024 auf 38 %, ein Plus von sieben Prozentpunkten seit 2020.(4)Europäischer Vermieterverband, "Vermietungsmarktbericht 2024", erarental.org Aggreko steigerte den europäischen Temporär-Stromabsatz um 14 %, indem Stufe-V-Aggregate mit Batteriepaketen kombiniert wurden, die den Kraftstoffverbrauch um 30 % senken - ein Ansatz, der an spanischen Windparkstandorten gut ankam. Die Hybridflotte von Atlas Copco folgt diesem Modell und zielt auf Projekte ab, die Wochen statt Tage dauern. Betriebskostenmodelle passen zu knappen Baubudgets und umgehen den bürokratischen Aufwand der Emissionskonformität, was die Marktbindung stärkt.

Boom bei Stufe-V-Nachrüstungen

Die EU-Verordnung 2016/1628 setzt eine Frist für Januar 2027 für neue Stufe-V-konforme Generatoren und einen Wechsel für Mietflotten bis 2029. Nachrüstsätze, die zwischen 8.000 und 15.000 EUR kosten, veranlassen Eigentümer zur frühzeitigen Erneuerung und füllen so die OEM-Auftragsbücher auf Lieferzeiten von 18 Monaten. Hersteller, die Plug-and-Play-Abgasnachbehandlung anbieten, genießen eine klare Preissetzungsmacht. Es wird prognostiziert, dass diese Nachrüstungswelle den europäischen Dieselgenerator-Markt bis zum Ende des Jahrzehnts beflügeln wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verdrängung durch erneuerbare Energien und Speicher | -0.8% | Deutschland, Vereinigtes Königreich, Spanien, Dänemark, Niederlande | Mittelfristig (2-4 Jahre) |

| Strengere EU-Emissionsgrenzwerte Stufe V/VI | -0.5% | EU-27-Länder, mit den höchsten Konformitätskosten in städtischen Gebieten Deutschlands, Frankreichs und Italiens | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Bio-/E-Kraftstoffen und Hybrid-Mikronetzen | -0.3% | Schweden, Finnland, Niederlande, Dänemark, Deutschland | Mittelfristig (2-4 Jahre) |

| Städtische Lärmschutzverbote (> 90 dB) | -0.2% | Städtische Zentren in Deutschland, Frankreich, Italien, Vereinigtes Königreich, Spanien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdrängung durch erneuerbare Energien und Stromspeicher

Die Installationen von Batteriespeichersystemen erreichten im Jahr 2024 9,2 GW, wobei 4-Stunden-Entladesysteme in vielen Märkten die variablen Kosten von Dieselaggregaten bereits unterschreiten. Rechenzentren in Frankfurt und Amsterdam reduzierten die Betriebszeit von Generatoren um bis zu 70 %, indem kurze Ausfälle auf Lithium-Ionen-Batterien umgeleitet wurden. Wohn- und kleine Gewerbenutzer mit Kapazitäten unter 200 kVA nehmen Dachsolarsysteme mit Batterien an, was die Nachfrage nach transportablen Dieselaggregaten reduziert. Preisrückgänge unter 150 EUR pro Megawattstunde erhöhen den Druck auf herkömmliche Notstromgeräte weiter. Dennoch bleibt Diesel die einzige wirtschaftliche Wahl für mehrtägige Ausfälle, was eine Basisnachfrage im europäischen Dieselgenerator-Markt erhält.

Strengere EU-Emissionsgrenzwerte Stufe V/VI

Für 2028 vorgeschlagene Stufe-VI-Vorschriften werden die Stickoxidgrenzwerte auf 0,4 g/kWh senken und Prüfungen unter realen Bedingungen vorschreiben. Die Einhaltung erhöht die Kosten pro Einheit um 12.000 bis 20.000 EUR und erhöht die Hürden für kleine Eigentümer. Akustische Verordnungen in Großstädten erfordern zudem Einhausungen, die die Projektkosten um bis zu 25 % erhöhen können. Diese Schichten beschleunigen das Interesse an HVO-Tropfenkraftstoffen, die Partikel um 80 % reduzieren, ohne Hardwareänderungen zu erfordern. Während die Vorschriften das Wachstum dämpfen, treiben sie auch einen Wandel hin zu Premium-Hybrid- und biokraftstofftauglichen Modellen voran, was den Wert im europäischen Dieselgenerator-Markt stützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Das mittlere Segment führt, während der Hochleistungsbereich an Tempo gewinnt

Das 75-bis-375-kVA-Band machte 45,12 % des Umsatzes im Jahr 2025 aus, dank starker Nachfrage in Einzelhandelsketten und kommunalen Kläranlagen. Mietflotten bevorzugen diesen Bereich ebenfalls, da er ein ausgewogenes Verhältnis zwischen Transportgewicht und Kraftstoffeffizienz bietet. Anlagen unter 75 kVA bleiben auf Baustellen verbreitet, sehen sich jedoch in geförderten Märkten der Substitution durch Solar-Batterie-Kombinationen gegenüber. Einheiten über 750 kVA versorgen Ölraffinerien und Bergwerke ohne wirtschaftliche Netzanschlüsse, wobei containerisierte Module von Wärtsilä 20-MW-Blöcke in arktische Regionen liefern.

Die Hybridnachfrage konzentriert sich auf 150 bis 300 kVA, wo Batterien Lastschwankungen glätten und den Kraftstoffverbrauch um etwa ein Drittel reduzieren. Stufe-V-Vorschriften beschleunigen den Austausch im 200- bis 500-kVA-Bereich, da Motoren aus der Zeit vor 2019 zu kostspielig für eine Nachrüstung sind. Zusammen stützen diese Mechanismen ein nachhaltiges Volumen in diesem Kernsegment des europäischen Dieselgenerator-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Notstrom dominiert, doch Hauptstrom beschleunigt sich

Notstromarrays machten 68,25 % des Umsatzes im Jahr 2025 aus, insbesondere in Rechenzentren und Krankenhäusern, wo ein 10-Sekunden-Start und eine 72-Stunden-Autonomie vorgeschrieben sind. Kürzere Ausfälle verlagern sich auf Batterien, aber Diesel sichert weiterhin die Konformität. Die Spitzenlastabschneidung bleibt mit 7,00 % ein bescheidener Anteil, doch Nachfrageanreize über 100 EUR pro kW pro Monat in Deutschland ermutigen Fabriken, Generatoren während Netzspitzen zu betreiben.

Hauptstromanlagen, die im Jahr 2025 nur 24,75 % des Gesamtvolumens ausmachen, werden voraussichtlich bis 2031 jährlich um 6,52 % durch Mikronetze auf Inseln und in abgelegenen Bergwerken wachsen. OEMs zertifizieren jetzt Motoren für HVO100, um an diesen Standorten Kohlenstoffziele zu erfüllen. Diese Entwicklungen erweitern das Betriebsspektrum und steigern die Größe des europäischen Dieselgenerator-Markts über verschiedene Betriebsprofile hinweg.

Nach Endnutzer: Industrieanteil bleibt stabil, während der Gewerbeanteil steigt

Industrieanlagen verbrauchten im Jahr 2025 62,05 % der Generatoren, gestützt durch gesetzliche Notstromverpflichtungen für Hochlastanlagen. Zement-, Stahl- und Chemiebetreiber betrachten die Dieselzuverlässigkeit als unverzichtbar.

Gewerbliche Projekte weisen die höchste Wachstumsrate von 6,98 % auf, angetrieben durch hypergroße Datenzentren in Frankfurt, Amsterdam und Dublin. Krankenhäuser, Telekommunikationstürme und 5G-Mobilfunkstandorte sorgen für weitere Rückenwind im europäischen Dieselgenerator-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Deutschland lieferte 23,10 % des Umsatzes im Jahr 2025 aufgrund seiner exportlastigen Fertigungsbasis und strengen Netzcode-Backup-Anforderungen. Allein Intels Magdeburger Halbleiterfabrik im Wert von 30 Milliarden EUR buchte Mehrfachmegawatt-Notfallkapazitäten, um Waferverluste zu vermeiden. Rechenzentren in Frankfurt fügten im selben Jahr 450 MW Notstromkapazität hinzu. Ein Anteil erneuerbarer Energien von über 55 % erhöht das Risiko der Volatilität und hält Diesel eingebettet, auch wenn die Batteriekapazität wächst.

Russland wird voraussichtlich bis 2031 die höchste CAGR von 6,32 % zeigen, da Sanktionen die Energieautarkie und die Elektrifizierung von Ölfeldern vorantreiben und lokalisierte Motorenlieferungen begünstigen. Inländische Marken füllen Lücken, die durch Exportkontrollen entstanden sind, während arktische Ölprojekte containerisierte Generatoren bestellen, die für extreme Kälte ausgelegt sind.

Das Vereinigte Königreich entfällt auf 16,00 % der Ausgaben im Jahr 2025, angeführt von Colocation-Zentren in London und Manchester mit 99,99 % Verfügbarkeitsgarantien. Frankreich ist auf Notstromaggregate während Reaktorwartungszyklen angewiesen, was die regionale Nachfrage in der Nähe von Lyon und Marseille aufrecht erhält. Italien und Spanien kommen zusammen auf einen Anteil von 19,00 %, wo ein Aufschwung im Tourismus und Baugewerbe transportable Mietlösungen antreibt. Die nordischen Länder halten 11,00 % dank netzunabhängiger Bergwerke und Insel-Mikronetzen, die auf Diesel-Sicherheitsnetze angewiesen sind. Die Benelux-Länder verzeichnen ein Wachstum von 8 % in Rechenzentren und Logistik in der Nähe von Rotterdam und Amsterdam. Verbleibende mittel- und osteuropäische Märkte wachsen jährlich um 5,8 %, da EU-Mittel und der 5G-Rollout den Bedarf an Turm-Notstrom steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Wettbewerbslandschaft

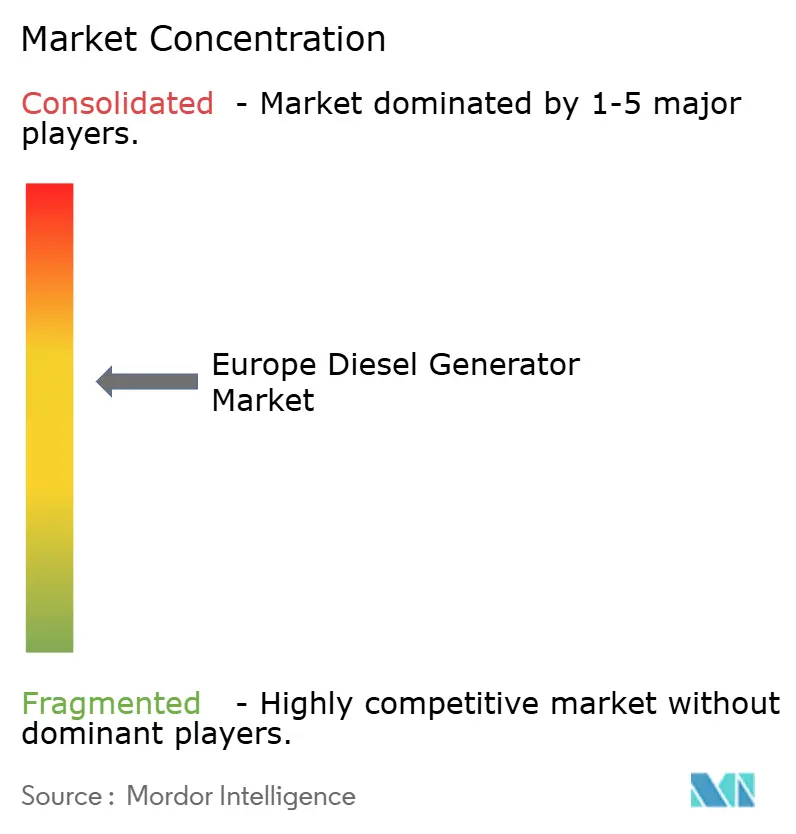

Die fünf führenden Lieferanten - Caterpillar, Cummins, Rolls-Royce Power Systems, Kohler-SDMO und Aggreko - hielten zusammen rund 48 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration hindeutet. Jeder investiert in Stufe-V-Motoren und HVO-Zertifizierung zur Einhaltung der EU-Vorschriften und vermarktet Hybridpakete, die die Laufzeit in städtischen Gebieten um 30 % reduzieren. Aggreko und Atlas Copco gewinnen Marktanteile, indem sie Speicher mit Mietlösungen bündeln - ein Angebot, das bei mehrwöchigen Projekten günstiger als Eigentum ist.

Das Technologierennen konzentriert sich auf Emissionskonformität und digitale Diagnose. Die Connected-Diagnostics-Suite von Cummins überwacht 12.000 europäische Anlagen für vorausschauende Wartung und reduziert ungeplante Ausfälle. Rolls-Royce bewirbt MTU EnergyPack-Hybride für Krankenhäuser und Telekommunikationstürme mit einem Lärmpegellimit von 90 dB.

Herausforderer wie AKSA und Pramac zielen auf preissensible Segmente mit Stufe-V-Anlagen ab, die bis zu 20 % günstiger als westliche Konkurrenzprodukte sind. Erwartete Stufe-VI-Vorschriften werden voraussichtlich die Konformitätskostenlücken vergrößern und könnten weitere Konsolidierungen im europäischen Dieselgenerator-Markt anstoßen.

Führende Unternehmen der europäischen Dieselgenerator-Branche

Caterpillar Inc

Cummins Inc

Rolls-Royce Power Systems (MTU)

Kohler-SDMO

Aggreko PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cummins hat 45 Millionen EUR bereitgestellt, um sein Werk in Daventry, Vereinigtes Königreich, für Stufe-VI- und Wasserstoff-Dual-Fuel-Generatoren zu erweitern.

- Dezember 2024: Aggreko gewann einen temporären Stromauftrag von 120 Millionen GBP von Network Rail, bei dem Diesel- und Batteriehybride die Laufzeit um 40 % reduzieren.

- November 2024: Rolls-Royce stellte den 1,5-MW-mtu-EnergyPack-QG-Hybrid für städtische Rechenzentren und Krankenhäuser vor.

- Oktober 2024: Caterpillar rüstete seine Kieler Produktionslinie auf, um HVO100-fähige C18- und C32-Motoren herzustellen.

- September 2024: Kohler-SDMO erwarb Spaniens Grupel, um Mietkapazitäten von 200 bis 750 kVA hinzuzufügen.

- August 2024: Wärtsilä sicherte sich einen Vertrag im Wert von 65 Millionen EUR für 48 MW modularer Diesel-Notstromversorgung für norwegische Offshore-Plattformen.

Berichtsumfang des europäischen Dieselgenerator-Markts

Ein Dieselgenerator ist eine mechanisch-elektrische Maschine, die elektrische Energie (Strom) aus Dieselkraftstoff erzeugt. Ein Dieselgenerator kann als Notstromversorgung bei Stromausfällen oder an Orten ohne Anschluss an das Stromnetz eingesetzt werden.

Kapazität, Endnutzer und Geografie sind die Marktsegmente für Dieselgeneratoren in Europa. Nach Kapazität ist der Markt segmentiert in unter 75 kVA, 75-350 kVA und über 350 kVA. Nach Endnutzer ist der Markt segmentiert in Wohnbereich, Gewerbe und Industrie. Nach Geografie ist der Markt segmentiert in Deutschland, Russland, Vereinigtes Königreich, Norwegen und das übrige Europa. Der Bericht bietet die Marktgröße und -prognosen für Antihaftbeschichtungen in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom/Reservestrom |

| Haupt-/Dauerstrom |

| Spitzenlastabschneidung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom/Reservestrom |

| Haupt-/Dauerstrom | |

| Spitzenlastabschneidung/Lastmanagement | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Dieselgenerator-Markts?

Die Größe des europäischen Dieselgenerator-Markts betrug im Jahr 2026 3,87 Milliarden USD und soll bis 2031 einen Wert von 4,74 Milliarden USD erreichen.

Welcher Kapazitätsbereich verkauft die meisten Einheiten in Europa?

Anlagen mit einer Leistung von 75 bis 375 kVA führten den Umsatz im Jahr 2025 an und machten aufgrund der starken Nachfrage aus Einzelhandelsketten und mittelgroßen Fabriken einen Anteil von 45,12 % aus.

Warum gewinnen Mietdieselgeneratoren an Beliebtheit?

Mietflotten ermöglichen es Nutzern, Kapitalausgaben und bürokratischen Aufwand für die Emissionskonformität zu vermeiden, während neue Hybridmodelle den Kraftstoffverbrauch um rund 30 % senken.

Wie werden sich Stufe-VI-Vorschriften auf Käufer auswirken?

Stufe VI wird ab 2028 teure Abgasnachbehandlungssysteme vorschreiben, was die Kosten pro Einheit um bis zu 20.000 EUR erhöht und die Flottenneuerung in Richtung konformer oder hybrider Modelle beschleunigt.

Welche Kraftstoffe sind als Alternativen zu herkömmlichem Diesel im Entstehen?

Hydriertes Pflanzenöl (HVO100) ist die führende Direktersatzoption und liefert eine Partikelreduzierung von bis zu 90 % ohne Motormodifikationen.

Welches Land wird bis 2031 voraussichtlich am schnellsten wachsen?

Russland weist mit 6,32 % die höchste prognostizierte CAGR auf, angetrieben durch lokalisierte Energieinfrastruktur und den Bedarf an Elektrifizierung von Ölfeldern.

Seite zuletzt aktualisiert am: