Marktgröße und Marktanteil für Verbrennungsmotoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

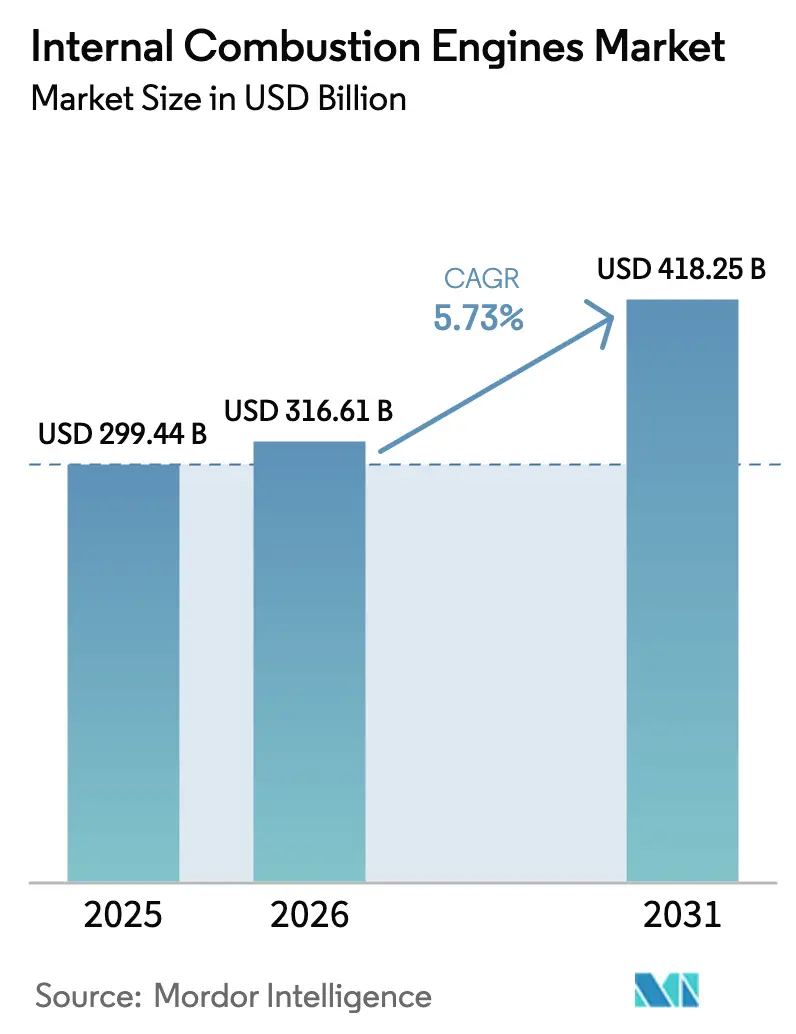

| Marktgröße (2026) | 316.61 Milliarden US-Dollar |

| Marktgröße (2031) | 418.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

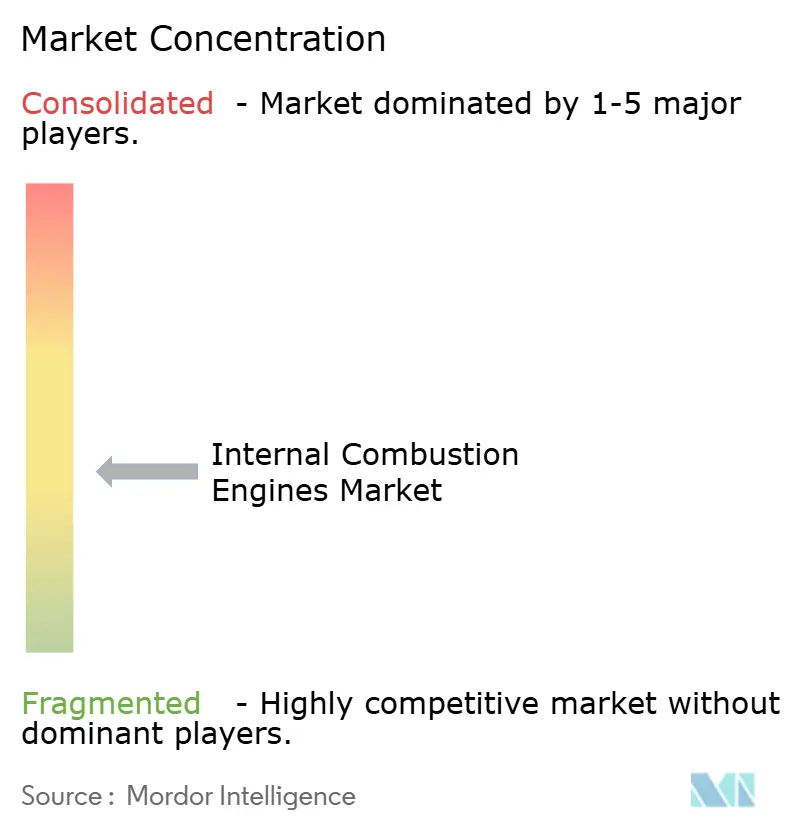

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verbrennungsmotoren von Mordor Intelligence

Der Markt für Verbrennungsmotoren wurde im Jahr 2025 auf USD 299,44 Milliarden geschätzt und soll von USD 316,61 Milliarden im Jahr 2026 auf USD 418,25 Milliarden bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031).

Umfangreiche Produktneugestaltung, ein erweitertes Portfolio an alternativen Kraftstoffen und regionsspezifische Regulierungsstrategien halten den Markt für Verbrennungsmotoren relevant, auch wenn die Elektrifizierung voranschreitet. Nutzer im Schwerlast- und Offroad-Bereich bevorzugen weiterhin Verbrennungsmotor-Plattformen, da Batterien Nutzlast- und Reichweitennachteile mit sich bringen, während fortschrittliche Turbo-Hybrid-Architekturen die Grenze zwischen konventionellen und hybriden Antriebssträngen verwischen und eine vollständige Substitution verzögern. Investitionszusagen globaler OEMs – häufig als „Multi-Pathway”-Programme formuliert – signalisieren, dass traditionelle Motorenwerke bis zum Ende des Jahrzehnts neben EV-Linien koexistieren werden. Die parallele Expansion von Bio-, E- und Wasserstoff-Kraftstoffinfrastruktur unterstreicht neue Nachfragesegmente, insbesondere in Regionen, in denen Ladenetze nach wie vor dünn besiedelt sind.

Wichtigste Erkenntnisse des Berichts

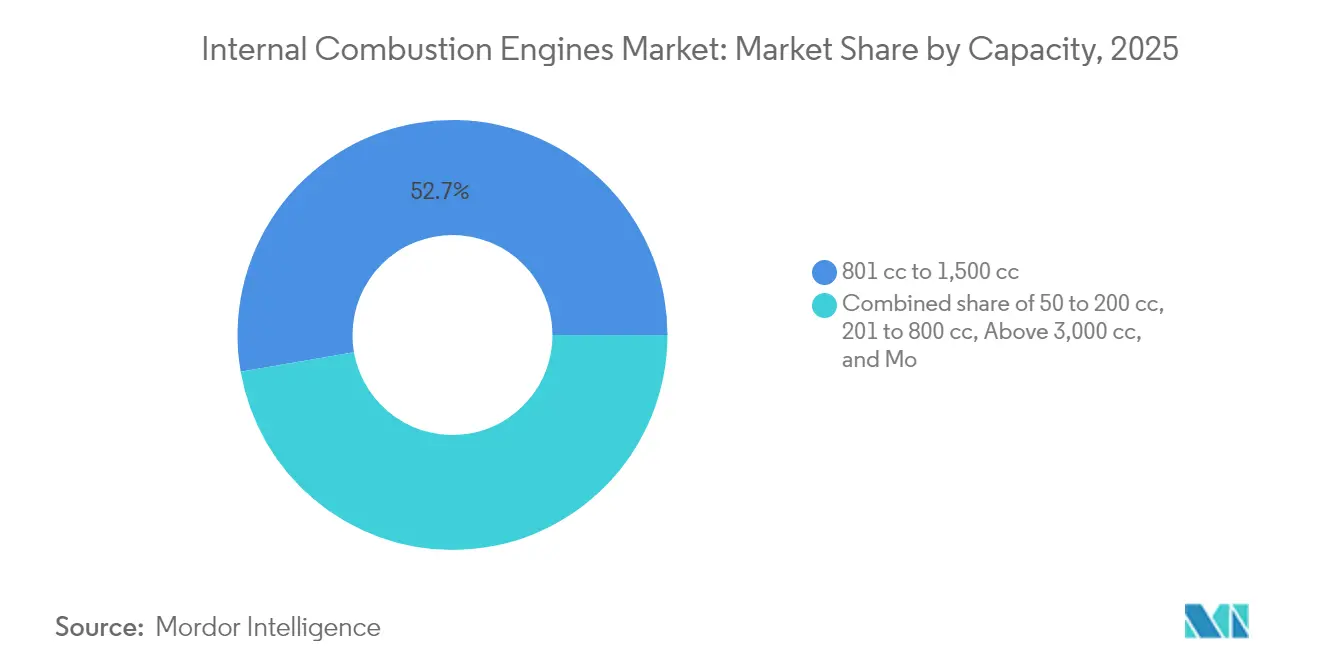

- Nach Hubraum erfasste das Band von 801 ccm bis 1.500 ccm im Jahr 2025 einen Marktanteil von 52,74 % am Markt für Verbrennungsmotoren, während Einheiten über 3.000 ccm bis 2031 mit einer CAGR von 6,58 % wachsen sollen.

- Nach Kraftstoffart führte Benzin im Jahr 2025 mit einem Anteil von 60,12 %; für Wasserstoff wird bis 2031 eine Wachstumsrate von 10,04 % CAGR prognostiziert.

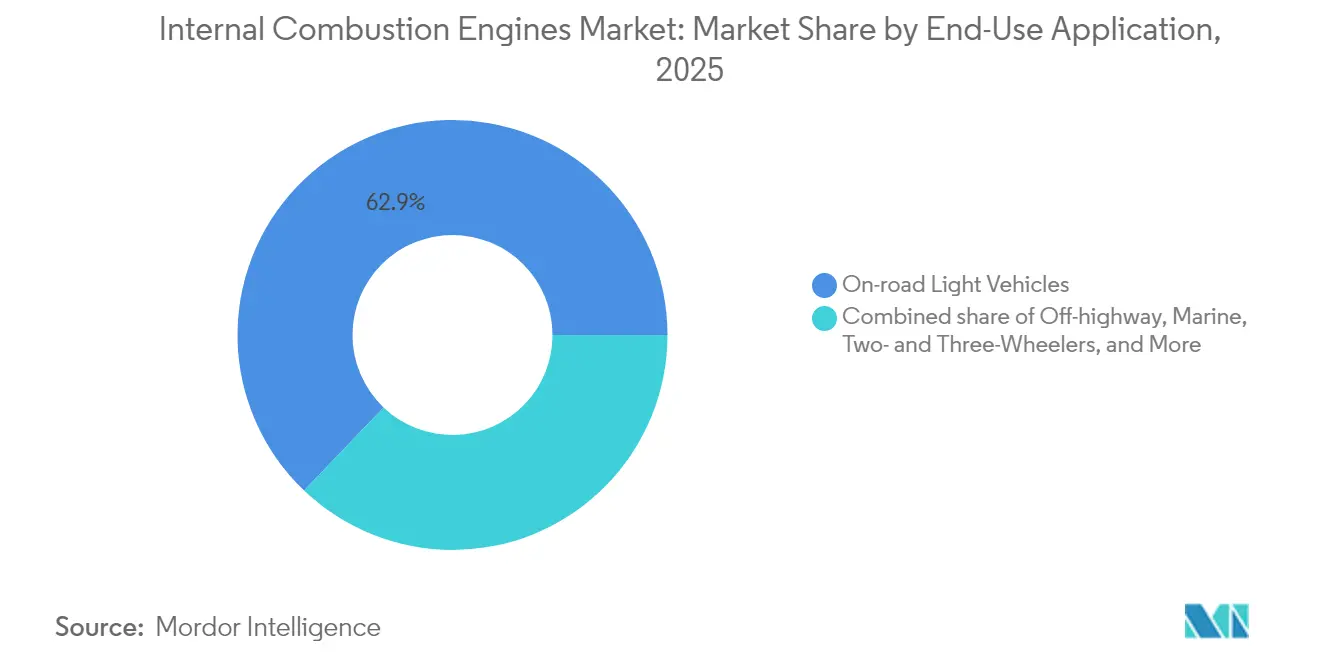

- Nach Endanwendung entfielen im Jahr 2025 62,88 % der Marktgröße für Verbrennungsmotoren auf leichte Straßenfahrzeuge, während Offroad-Maschinen mit einer CAGR von 8,65 % wachsen.

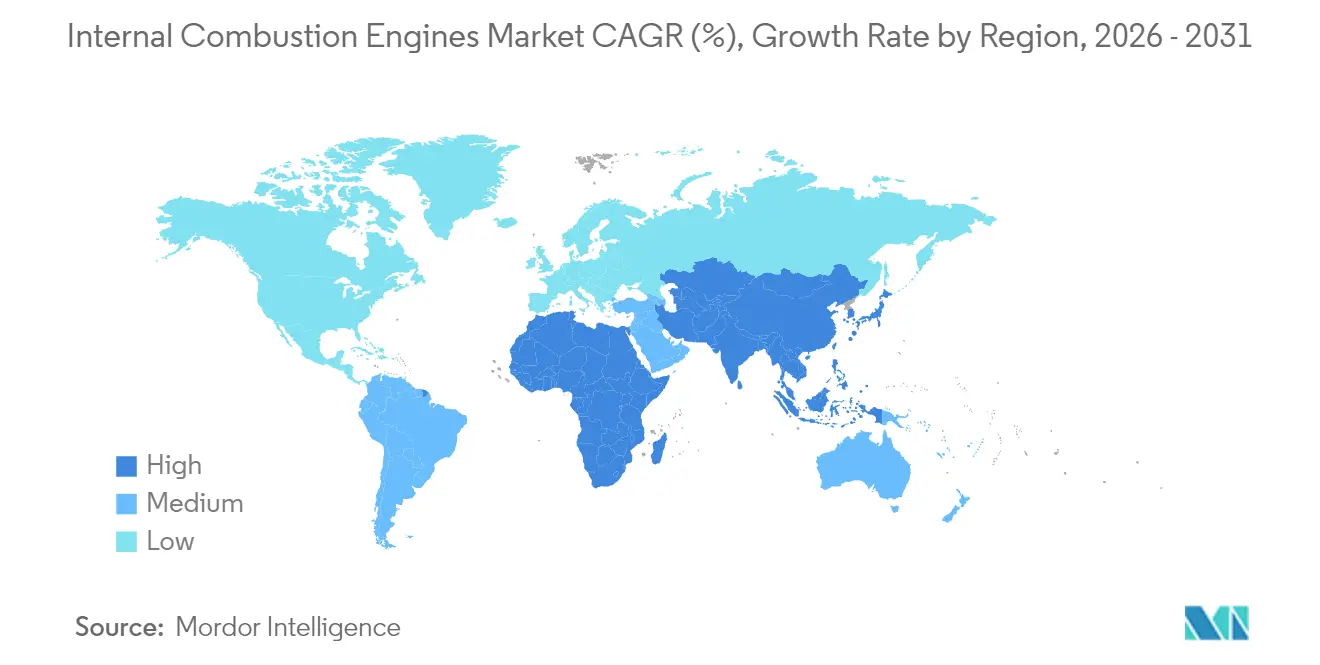

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Anteil von 49,35 % und soll bis 2031 mit einer CAGR von 7,29 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Verbrennungsmotoren

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Kraftstoffverbrauchsnormen in Schwellenmärkten | +2.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Nachfragesteigerung bei Zweirädern in Süd- und Südostasien | +1.8% | ASEAN-Länder, Indien | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken, die den Ausbau von batterieelektrischen Fahrzeugen in Afrika und Lateinamerika verlangsamen | +0.9% | Subsahara-Afrika, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Turbo-Hybrid-Verbrennungsmotor-Architekturen, die die Gesamtbetriebskosten senken | +1.2% | Global, mit früher Übernahme in Europa und Japan | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Lieferketten für Bio- und E-Kraftstoffe | +0.8% | Europa, Nordamerika, Brasilien | Langfristig (≥ 4 Jahre) |

| Durchbrüche beim Wasserstoff-Verbrennungsmotor für den Schwerlastverkehr | +0.6% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Kraftstoffverbrauchsnormen in Schwellenmärkten

Indiens BS-VI Phase 2 und Chinas CN-VII-Normen zwingen OEMs, hocheffiziente Motoren zu liefern, da breite Ladenetze nach wie vor unvollständig sind.[1]Verband der Ausrüstungshersteller, „Kraftstoffverbrauchsvorschriften in Schwellenmärkten”, aem.org Anstatt eine rasche Elektrifizierung auszulösen, stimulieren die Vorschriften eine lokalisierte Neuentwicklung – variable Verdichtung, Hochdruck-Direkteinspritzung und Mild-Hybrid-Erweiterungen –, sodass Hersteller konform bleiben, ohne preissensible Käufer auf vollständige Elektrofahrzeuge umzustellen. Gewerbliche Flotten, die sich der Nutzlastbeschränkungen bewusst sind, bevorzugen ebenfalls diese Magerverbrennungs-Verbrennungsmotorlösungen. Regionale Raffinerien beschleunigen die Versorgung mit schwefelarmstem Kraftstoff, was einen Engpass bei der Einführung fortschrittlicher Abgasnachbehandlungssysteme beseitigt. Folglich profitiert der Markt für Verbrennungsmotoren vom regulatorischen Druck, anstatt eine vollständige Schrumpfung zu erleiden.

Pandemiebedingte Zweiradnachfrage in Süd- und Südostasien

Die Motorradneuzulassungen in Indien stiegen im Jahr 2024 um 15 % im Jahresvergleich, und eine ähnliche Dynamik verbreitete sich in Indonesien, Vietnam und den Philippinen. Pendler in Vororten betrachten persönliche Zweiräder als sicherer als überfüllte Busse, während ländliche Haushalte auf sie für die Erstmeilenlogistik angewiesen sind. Kleine Motoren von 125 ccm bis 150 ccm dominieren, da sie ein ausgewogenes Verhältnis zwischen Kraftstoffeffizienz und Kauferschwinglichkeit bieten. Regionale OEMs steigern die lokalisierte Guss- und Zerspanungsproduktion, um mit dem Tempo Schritt zu halten, und steigern so die Volumina im Markt für Verbrennungsmotoren. Parallele politische Anreize – wie niedrigere Zulassungsgebühren für Euro-5-konforme Motorräder – fördern eine sauberere, aber nach wie vor auf Verbrennungsmotoren basierende Mobilität.

Infrastrukturlücken verlangsamen den Ausbau batterieelektrischer Fahrzeuge in Afrika und Lateinamerika

Netzinstabilität in Südafrika und langsame ländliche Elektrifizierung in Brasilien verdeutlichen, warum viele Flotten weiterhin auf Diesel- oder Ethanolmotoren setzen. Gewerbliche Spediteure schätzen Betankungsgeschwindigkeit und Streckenflexibilität – Bedingungen, die von öffentlichen Ladegeräten noch nicht erfüllt werden. Regierungen, die ein Stocken des Wirtschaftswachstums vermeiden wollen, setzen auf sauberere Verbrennungsmotorvarianten und Biokraftstoffmischungen als Überbrückungstechnologien. Das Ergebnis ist eine verlängerte adressierbare Basis für den Markt für Verbrennungsmotoren, insbesondere in Agrar- und Bergbaukorridoren, die robuste Hochdrehmoment-Antriebsstränge erfordern.

Turbo-Hybrid-Verbrennungsmotor-Architekturen senken die Gesamtbetriebskosten

Hyundais 1,6-Liter-Turbo-Hybridsystem erreicht eine thermische Effizienz von 45 % und spart Flottenoperateuren erhebliche Kraftstoffkosten, ohne Änderungen an der Depotinfrastruktur zu erfordern.[2]Hyundai Motor Group, „Technisches Papier zum Hybridantrieb der nächsten Generation”, hyundai.com Ein kleinerer Hubraum in Kombination mit elektrischer Unterstützung liefert stadtgerechtes Drehmoment bei gleichzeitiger Beibehaltung der Autobahnreichweite. Die Bauteilgemeinsamkeit mit konventionellen Motoren hält die Investitionskosten niedrig, und das Fehlen von Plug-in-Anforderungen umgeht Netzengpässe. Dieses Angebot spricht Kommunen an, die sofortige CO₂-Einsparungen anstreben, und schiebt den Markt für Verbrennungsmotoren in Richtung elektrifizierter, aber kraftstoffabhängiger Formate.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Null-Abgas-Emissionsvorschriften | -1.4% | EU, Kalifornien, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Batteriepreisparität bis 2027 | -0.8% | Globale Industrieländer | Kurzfristig (≤ 2 Jahre) |

| Globale Umverteilung von Forschungs- und Entwicklungsbudgets in Richtung Festkörper-Elektrofahrzeuge | -0.6% | Global, konzentriert bei Automobil-OEMs | Mittelfristig (2–4 Jahre) |

| Frühverschrottungsanreize, die den bestehenden Verbrennungsmotor-Fahrzeugpark reduzieren | -0.4% | Europa, Nordamerika, ausgewählte Industrieländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Null-Abgas-Emissionsvorschriften in Europa und Kalifornien

Die Euro-7-Vorschriften sollen im November 2026 in Kraft treten, während Kalifornien bis 2035 einen 100-prozentigen Anteil an Nullemissionsfahrzeug-Verkäufen anstrebt.[3]Europäische Kommission, „Euro-7-Verordnungstext”, europa.eu Die Konformitätskosten für Partikelfilter und NOx-Kontrolle verschieben die wirtschaftliche Gleichung zugunsten von batterieelektrischen Fahrzeugen im leichten Nutzfahrzeugsegment. OEMs sind gezwungen, Forschungs- und Entwicklungsressourcen in parallele Antriebssysteme zu investieren, was die Stückkosten für in toleranten Regionen verkaufte Verbrennungsmotormodelle erhöht. Dennoch halten Schlupflöcher, die synthetische Kraftstoffe und Wasserstoff erlauben, Spezialmarktnischen offen und schützen den Markt für Verbrennungsmotoren vor einem abrupten Zusammenbruch.

Batteriepreisparität bei leichten Fahrzeugen wird bis 2027 erwartet

Packkosten nähern sich USD 100/kWh und verringern die Kaufpreisunterschiede zwischen kompakten Elektrofahrzeugen und Verbrennungsmotorequivalenten.[4]Internationale Energieagentur, „Ausblick auf Elektrofahrzeuge 2024”, iea.org Städtische Kunden, die vorhersehbare tägliche Strecken zurücklegen, nehmen wahr, dass Lebenszykluskostenvorteile zunehmend bei Elektrofahrzeugen liegen, was die adressierbaren städtischen Pkw-Volumina schrumpfen lässt. OEMs reagieren, indem sie sich verstärkt auf Segmente konzentrieren, in denen Batteriegewicht oder Betriebszyklen weiterhin für Verbrennungsmotoren sprechen, wie Schwerlasttransporter, Schiffsantrieb und portable Stromversorgung. Diese strategische Neuausrichtung mildert, beseitigt jedoch nicht, den Vorwärtsschwung des Marktes für Verbrennungsmotoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hubraum: Balance zwischen mittlerem Skalenniveau und Potenzial im Schwerlastbereich

Das Band von 801 ccm bis 1.500 ccm hielt im Jahr 2025 einen Marktanteil von 52,74 % am Markt für Verbrennungsmotoren und sichert das Angebot für kompakte SUVs, leichte Transporter und Familien-Schrägheckfahrzeuge. Die Urbanisierung in Schwellenländern sichert das Volumen, während Turbo-Downsizing und Start-Stopp-Technologien die Kraftstoffeffizienz ausreichend steigern, um sich weiterentwickelnden Normen zu entsprechen. OEMs setzen modulare Motorblockdesigns ein, die es gemeinsamen Bearbeitungslinien ermöglichen, sowohl Benzin- als auch Flex-Fuel-Varianten zu handhaben.

Unterdessen sollen Motoren über 3.000 ccm bis 2031 mit einer CAGR von 6,58 % wachsen, angetrieben durch die Nachfrage in den Bereichen Güterverkehr, Bauwesen und Stromerzeugung. Flottenoperateure schätzen hohe Drehmomentkompaktheit und Multi-Kraftstoff-Kompatibilität, insbesondere in Märkten, in denen der Zugang zu Diesel, LNG oder Biodiesel je nach Provinz variiert. Diese Eigenschaften halten den Markt für Verbrennungsmotoren selbst in politisch fortschrittlichen Regionen relevant, die kritisch genutzte Fahrzeuge von Nullemissionsfahrzeug-Quoten ausnehmen. Komponentenlieferanten investieren in Hochdruck-Common-Rail-Systeme und Stahlkolben – Technologien, die Langlebigkeit bewahren und gleichzeitig spezifische Emissionen reduzieren.

Nach Kraftstoffart: Benzindominanz trifft auf Wasserstoffmomentum

Benzinmotoren erfassten im Jahr 2025 einen Anteil von 60,12 % und profitieren von der allgegenwärtigen Einzelhandelsverteilung, etablierten Wartungsnetzen und niedrigeren Anschaffungskosten im Vergleich zu Hybriden. Schrittweise Effizienzgewinne – wie variable Ventilsteuerung und magere Schichtaufladung – erhalten die Attraktivität in preis bewussten Märkten. Die riesige installierte Basis des Segments sichert auch die Ersatzteilvolumina im Aftermarket-Bereich und verstärkt Lock-in-Effekte, die den Markt für Verbrennungsmotoren stützen.

Wasserstoff, obwohl von einer kleinen Basis ausgehend, soll mit einer CAGR von 10,04 % das Wachstum anführen, da OEMs seine Einsetzbarkeit für Schwerlastflotten nutzen, wo Batteriegewichtsnachteile untragbar sind. Cummins und Toyota demonstrieren Fremdzündungs- und Kompressionszündungsvarianten, die Euro-VII- und EPA-2027-Ziele ohne kohlenstoffintensive Kraftstoffe erfüllen. Regionale Wasserstoffzentren in Europa, Japan und Kalifornien sichern frühe Abnahme, und Subventionen helfen, die Kosten für den Aufbau von Tankstellen zu mindern. Diesel behält die Treue im Güterverkehr, und Erdgasmotoren gewinnen in Indiens expandierendem CNG-Korridor an Zugkraft. Diese sich überschneidenden Wege unterstreichen, wie Kraftstoffagnostizismus – anstatt einer Einzelkraftstoff-Wette – die Zukunft des Marktes für Verbrennungsmotoren definieren wird.

Nach Endanwendung: Leichtfahrzeugvolumen versus Aufschwung im Offroad-Bereich

Leichte Straßenfahrzeuge machten im Jahr 2025 62,88 % der Marktgröße für Verbrennungsmotoren aus, da Personenkraftwagen und leichte Lkw in sich entwickelnden Städten weiterhin die primäre Wahl für persönliche Mobilität sind. OEMs erneuern Modellreihen mit Mild-Hybriden und ermöglichen CO₂-Einsparungen ohne strukturelle Neuentwicklung. Händler-Bindungsprogramme und eine Vielzahl unabhängiger Werkstätten unterstützen die Lebenszyklus-Erschwinglichkeit und verlängern die Dominanz von Verbrennungsmotoren in diesem Anwendungsfall.

Offroad-Maschinen, einschließlich Traktoren, Bagger und Bergbau-Kipper, sollen bis 2031 mit einer CAGR von 8,65 % wachsen. Betriebszyklen erfordern langes Leerlaufen, hohe Lastfaktoren und Betankung vor Ort – Bedingungen, die von reinen Elektrofahrzeugen schlecht bedient werden. Hersteller integrieren Stage-V-Abgasnachbehandlung und flexible Kraftstoffkennfelder, erhöhen Wiederverkaufswerte und senken die Gesamtbetriebskosten. Die Verbrennungsmotorenbranche verzeichnet daher parallele Wachstumsströme: volumengetriebene leichte Fahrzeuge und margenreiche Schwermaschinerie.

Geografische Analyse

Asien-Pazifik kontrollierte 49,35 % des Volumens im Jahr 2025 und soll mit einer CAGR von 7,29 % wachsen, gestützt durch Chinas Skalierung und Indiens wachsende Zweiradverkäufe. Chinesische Werke produzierten im Jahr 2024 mehr als 30 Millionen Motoren, was Tier-1-Lieferanten ermöglicht, Werkzeugkosten über riesige Produktionsmengen zu amortisieren, was wiederum die Stückkosten global wettbewerbsfähig hält. Indiens Verzögerung bei der ländlichen Elektrifizierung hält die Nachfrage nach Benzin- und CNG-Rollern aufrecht, während Indonesien und Vietnam die Lokalisierung von Komponentenclustern vertiefen. Japan ist Vorreiter bei Wasserstoff-Verbrennungsmotor- und Hybridexporten, und Südkorea perfektioniert schlankes, hochvolumiges Gießen für globale OEMs.

Europa erlebt unter Euro 7 und seinem Fit-for-55-Fahrplan eine Kontraktion bei der Pkw-Produktion, sieht jedoch Investitionspunkte in Verbrennungsmotoren für synthetische Kraftstoffbereitschaft in den Sport- und Luxussegmenten. Politische Ausnahmen für E-Kraftstoffe verzögern Werksschließungen, und öffentliche Fördermittel für Wasserstoffkorridore schaffen Testfelder für Fernlastkraftwagen. Nordamerika nutzt die Pick-up-Nachfrage und die Reichhaltigkeit von Schiefergas, um Erdgas- und Flex-Fuel-Varianten aufrechtzuerhalten. US-amerikanische OEMs leiten einen Teil der Elektrofahrzeug-Investitionen zurück zu Verbrennungsmotorwerken, um Rückstände bei gewerblichen Flotten zu bedienen, was die adaptive Wirtschaftlichkeit des Marktes für Verbrennungsmotoren demonstriert.

Südamerika, der Nahe Osten und Afrika stellen Expansionsfrontiers dar. Brasiliens Ethanolwirtschaft sichert Flex-Fuel-Portfolios; Argentiniens Gasfelder fördern LNG-Lkw; GCC-Nationen nutzen niedrige Dieselpreise für Bauboom. Anhaltende Netzprobleme veranlassen Regierungen, fortschrittliche Verbrennungsmotoren als „saubere Übergangstechnologie” einzustufen und Steuervergünstigungen für Motoren bereitzustellen, die mit Bio- oder E-Kraftstoffen kompatibel sind. Diese regionalen Geschichten bestärken gemeinsam die Prämisse, dass der Markt für Verbrennungsmotoren nicht gleichmäßig verblassen, sondern entlang wirtschaftlicher und infrastruktureller Bruchlinien fragmentieren wird.

Wettbewerbslandschaft

Der Markt für Verbrennungsmotoren weist eine moderate Fragmentierung auf, mit globalen Automobilherstellern wie Toyota, Volkswagen und General Motors neben spezialisierten Motorenherstellern – Cummins, Caterpillar und Deutz –, die sich auf Hochleistungsnischen spezialisieren. Die Differenzierung hängt von kraftstoffagnostischen Plattformen ab, die nahtlos zwischen Benzin, Diesel, Erdgas und Wasserstoffmischungen konvertieren können. Die HELM-Architektur von Cummins, die im Jahr 2025 vorgestellt wurde, standardisiert Bohrungsabstand und Zubehörplatzierung und ermöglicht es demselben Motorblock, mehrere Kraftstoff-Setups ohne Werkzeugänderungen aufzunehmen.[5]Cummins Inc., „HELM-Plattform-Einführungspräsentation”, cummins.com Toyotas Multi-Pathway-Programm sichert Wetten über Hybrid-, Wasserstoff- und E-Kraftstoffmotoren ab und investiert USD 4 Milliarden in Forschung und Entwicklung, um Compliance-Flexibilität zu gewährleisten.

Joint Ventures beschleunigen den Aufbau von Kapazitäten. Volvo kooperierte mit Westport Fuel Systems, um die HPDI-Technologie für LNG- und Wasserstoff-Lkw zu kommerzialisieren, während Deutz Blue Star Power Systems übernahm, um die Nachfrage nach netzunabhängigen Generatoren zu erschließen. Diese Schritte entsprechen wachsenden Marktchancen in den Bereichen Schiffsantrieb und entferntes Bergbau. Anbieter, die die Integration von Emissionsabgasnachbehandlung – selektive katalytische Reduktion plus Abgasrückführung – beherrschen, gewinnen Aufträge von Logistikunternehmen, die mit unterschiedlichen regionalen Vorschriften jonglieren.

Der Preiswettbewerb lässt nach, weil viele Käufer nun regulatorische Konformität und Multi-Kraftstoff-Anpassungsfähigkeit über den niedrigsten unverbindlichen Verkaufspreis stellen. Lieferanten skalieren die Produktion von Hochdruck-Kraftstoffschienen und Keramik-Einspritzdüsenspitzen hoch und erhöhen so die Wechselkosten für Kunden. Folglich belohnt der Markt für Verbrennungsmotoren Akteure, die Skalierung mit anwendungsspezifischem Engineering verbinden, anstatt ausschließlich auf Volumen zu setzen.

Marktführer der Verbrennungsmotorenbranche

Toyota Motor Corp.

Volkswagen AG

Stellantis N.V.

Hyundai Motor Co.

General Motors Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: General Motors bestätigte eine Investition von USD 1,4 Milliarden für die Modernisierung seines Tonawanda-Werks zum Bau von V8-Kleinblock-Motoren der sechsten Generation ab 2027, was ein langfristiges Bekenntnis zu Verbrennungsmotoren signalisiert.

- April 2025: Cummins debütierte die erste Wasserstoff-Verbrennungsmotor-Turboladerserie für Euro-VII-Lkw in Europa. Dieser Turbolader soll die Euro-VII-Emissionsnormen erfüllen und ist Teil von Cummins' umfassenderer Strategie zur Unterstützung des Übergangs zu emissionsarmen Transporten.

- Dezember 2024: Honda und Nissan unterzeichneten ein Memorandum of Understanding zur Untersuchung einer Fusion im Wert von nahezu USD 79,9 Milliarden und bündelten dabei Verbrennungsmotor- und Elektrofahrzeuganlagen.

- Mai 2024: Toyota, Mazda und Subaru kündigten eine gemeinsame Entwicklung von Verbrennungsmotoren der nächsten Generation an, die auf kohlenstoffneutralen Kraftstoffen basiert. Diese Initiative zielt darauf ab, Motoren zu entwickeln, die nahtlos mit Elektromotoren, Batterien und anderen Antriebseinheiten in Hybrid- und Plug-in-Hybridfahrzeugen integriert werden können.

Berichtsumfang des globalen Marktes für Verbrennungsmotoren

Ein Verbrennungsmotor erzeugt Energie, indem er Benzin, Öl oder einen anderen Kraftstoff mit Luft im Inneren des Motors verbrennt. Die erzeugten heißen Gase werden genutzt, um einen Kolben anzutreiben oder bei ihrer Ausdehnung andere Arbeit zu verrichten.

Der globale Markt für Verbrennungsmotoren ist nach Hubraum, Kraftstoffart und Geografie segmentiert. Nach Hubraum ist der Markt in 50 cm³ bis 200 cm³, 201 cm³ bis 800 cm³, 801 cm³ bis 1.500 cm³ und 1.501 cm³ bis 3.000 cm³ segmentiert. Nach Kraftstoffart ist der Markt in Benzin, Diesel und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für wichtige Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| 50 ccm bis 200 ccm |

| 201 ccm bis 800 ccm |

| 801 ccm bis 1.500 ccm |

| 1.501 ccm bis 3.000 ccm |

| Über 3.000 ccm |

| Benzin |

| Diesel |

| Erdgas (CNG/LNG) |

| Bio- und synthetische Kraftstoffe |

| Wasserstoff |

| Leichte Straßenfahrzeuge |

| Schwere Straßenlastkraftwagen und Busse |

| Zwei- und Dreiräder |

| Offroad (Landwirtschaft, Bauwesen, Bergbau) |

| Schifffahrt |

| Stromerzeugung und Generatoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Hubraum | 50 ccm bis 200 ccm | |

| 201 ccm bis 800 ccm | ||

| 801 ccm bis 1.500 ccm | ||

| 1.501 ccm bis 3.000 ccm | ||

| Über 3.000 ccm | ||

| Nach Kraftstoffart | Benzin | |

| Diesel | ||

| Erdgas (CNG/LNG) | ||

| Bio- und synthetische Kraftstoffe | ||

| Wasserstoff | ||

| Nach Endanwendung | Leichte Straßenfahrzeuge | |

| Schwere Straßenlastkraftwagen und Busse | ||

| Zwei- und Dreiräder | ||

| Offroad (Landwirtschaft, Bauwesen, Bergbau) | ||

| Schifffahrt | ||

| Stromerzeugung und Generatoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verbrennungsmotoren im Jahr 2026?

Die Marktgröße für Verbrennungsmotoren beträgt im Jahr 2026 USD 316,61 Milliarden und soll bis 2031 USD 418,25 Milliarden erreichen.

Welche CAGR wird für Verbrennungsmotoren bis 2031 erwartet?

Die zusammengesetzte jährliche Wachstumsrate des Marktes wird über den Zeitraum 2026–2031 auf 5,73 % prognostiziert.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält einen Anteil von 49,35 % und wächst mit einer CAGR von 7,29 %, dank anhaltender Nachfrage nach Verbrennungsmotoren in China, Indien und Südostasien.

Welches Kraftstoffsegment wächst am schnellsten?

Wasserstoff-Verbrennungsmotorlösungen verzeichnen das höchste Wachstum mit einer CAGR von 10,04 %, da sie den Bedarf an Dekarbonisierung im Schwerlastbereich ohne große Batterien erfüllen.

Welcher Hubraumbereich dominiert die heutigen Lieferungen?

Motoren zwischen 801 ccm und 1.500 ccm kontrollieren 52,74 % der globalen Lieferungen und bedienen Kompaktwagen und leichte Transporter.

Schaffen Null-Emissions-Vorschriften neue Verbrennungsmotor-Verkäufe weltweit ab?

Strenge Vorschriften in der EU und in Kalifornien reduzieren die Volumina bei leichten Fahrzeugen, aber Schwerlast-, Offroad- und Multi-Kraftstoff-Nischen halten die Nachfrage nach Verbrennungsmotoren in vielen Regionen aufrecht.

Seite zuletzt aktualisiert am: