Marktgröße und Marktanteil für die Behandlung von Pilzkeratitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

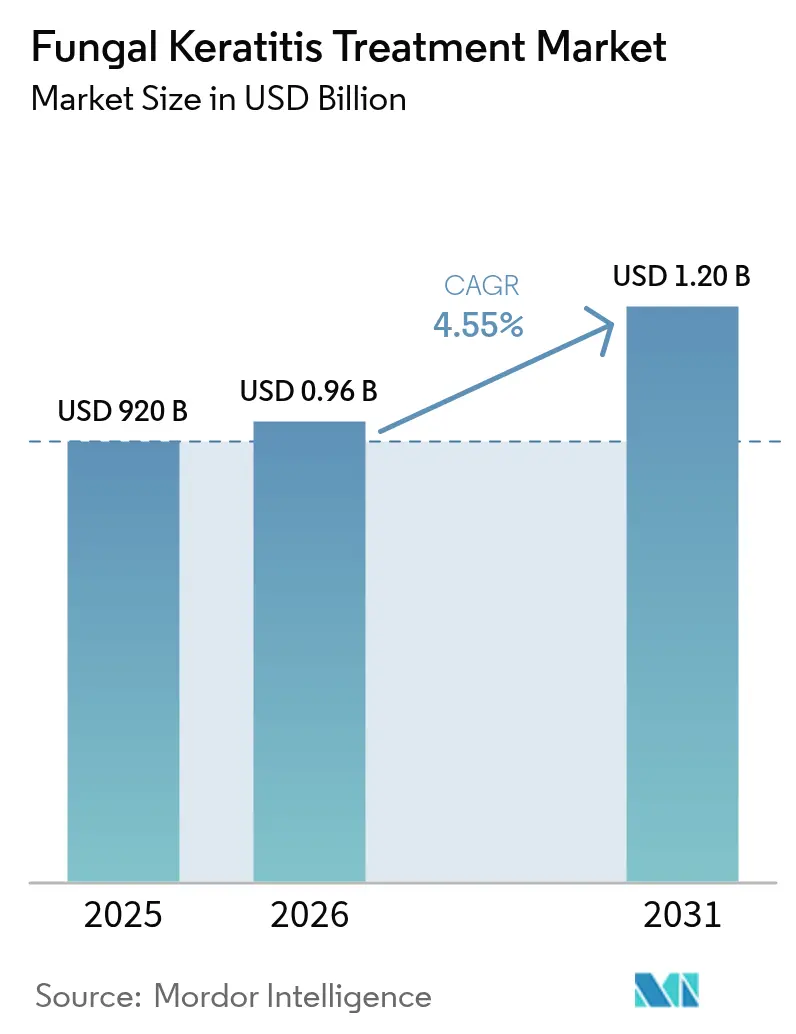

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

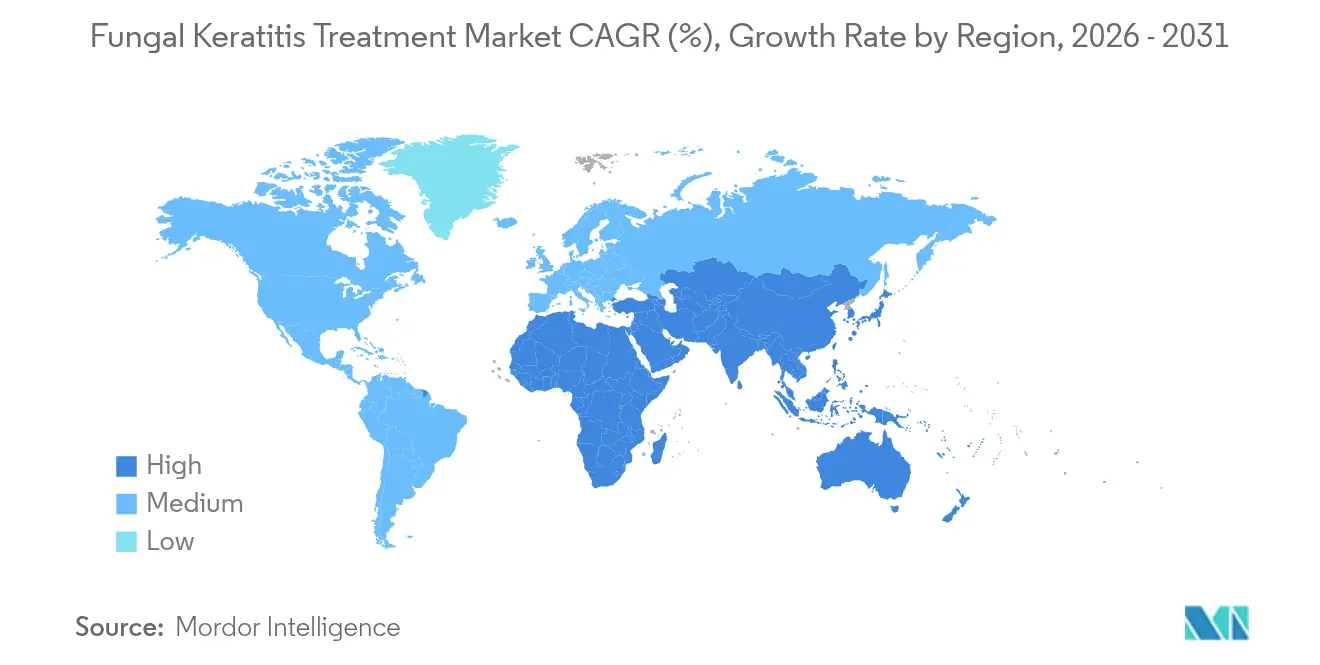

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Pilzkeratitis von Mordor Intelligence

Die Marktgröße für die Behandlung von Pilzkeratitis soll von USD 920 Millionen im Jahr 2025 auf USD 961,86 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,55 % über den Zeitraum 2026–2031 USD 1,2 Milliarden erreichen.

Stetiges Umsatzwachstum verdeckt strukturelle Veränderungen: Die Resistenz gegenüber klassischen Azolen nimmt zu, der Klimawandel weitet die Verbreitungsgebiete von Krankheitserregern aus, und Deep-Learning-Diagnostik hat damit begonnen, die durchschnittliche Zeit von der ersten Vorstellung bis zur gezielten Therapie zu verkürzen. KI-Klassifikatoren erreichen mittlerweile eine Genauigkeit von 94,1 % bei Spaltlampenbildern, was diagnostische Zeitfenster, die früher mehr als fünf Tage dauerten, verkürzt und die Sehergebnisse verbessert. Die Arzneimittelabgabewissenschaft entwickelt sich parallel dazu weiter, wobei intrastromale Injektionen und Retard-Implantate die Hornhautpenetration bei schweren Infektionen verbessern. E-Commerce-Kanäle gewinnen an Bedeutung, da die Teleophthalmologie die Reichweite in ländlichen Gebieten ausbaut, während Forschungs- und Entwicklungspipelines auf Kombinationsregimen ausgerichtet werden, die Resistenzen reduzieren, ohne die Toxizität zu erhöhen.

Wichtigste Erkenntnisse des Berichts

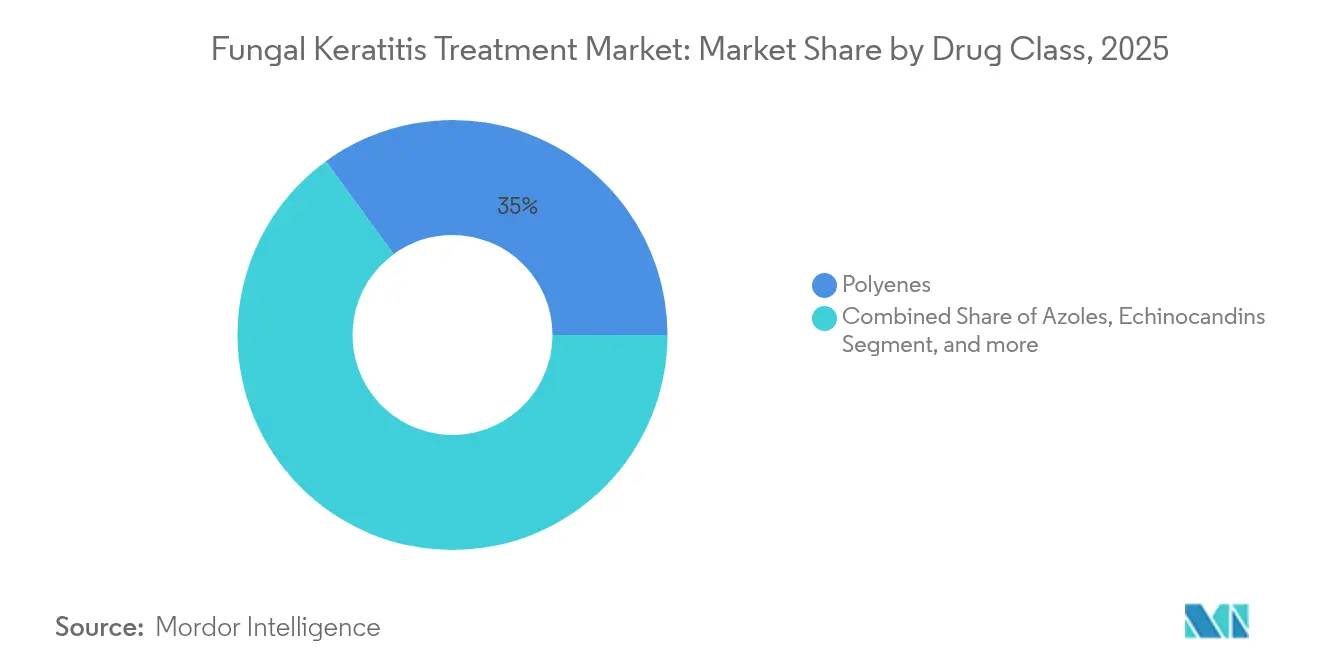

- Nach Wirkstoffklasse führten Polyene im Jahr 2025 mit einem Anteil von 35,02 % am Markt für die Behandlung von Pilzkeratitis; Echinocandine verzeichnen bis 2031 einen CAGR von 8,06 %.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 60,65 % der Marktgröße für die Behandlung von Pilzkeratitis auf die topische Therapie; intrastromale Injektion wird bis 2031 voraussichtlich mit einem CAGR von 9,54 % wachsen.

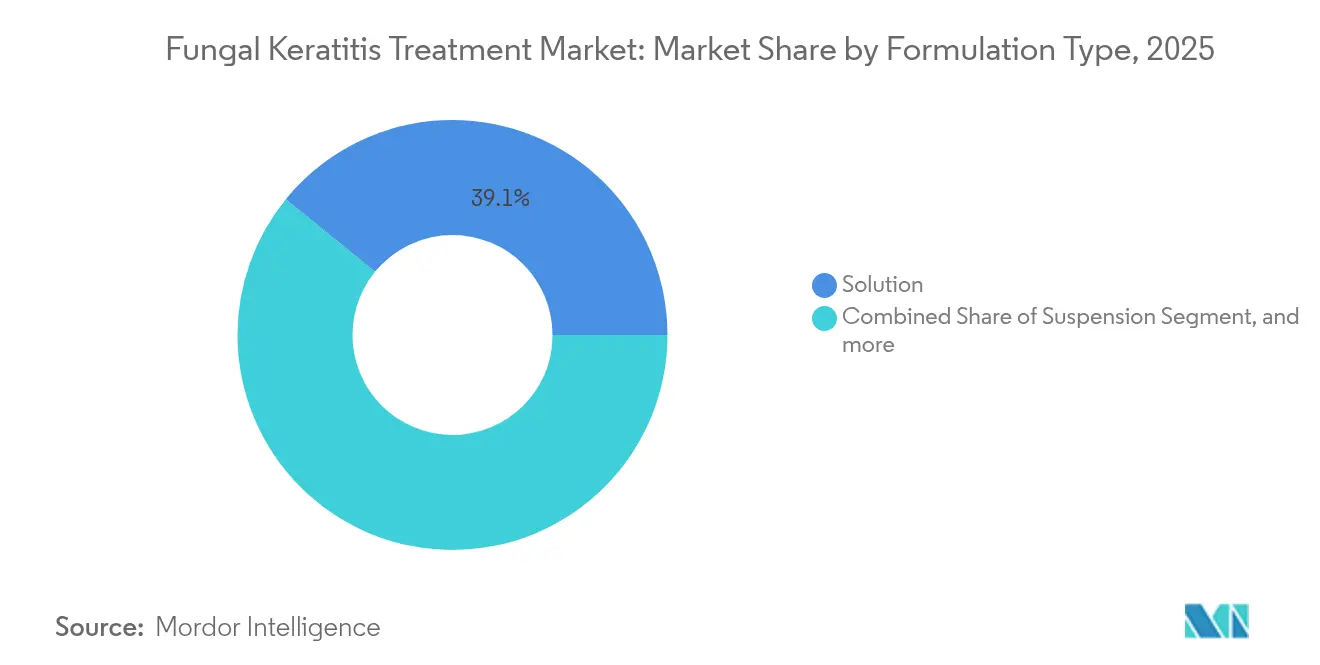

- Nach Formulierungstyp hielten Lösungen im Jahr 2025 einen Umsatzanteil von 39,12 %, während Salben und Gele mit einem CAGR von 6,02 % die am schnellsten wachsende Kategorie darstellen.

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 43,72 %, und Online-Apotheken expandieren mit einem CAGR von 10,05 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,02 %, während Asien-Pazifik mit einem CAGR von 5,42 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke zur Behandlung von Pilzkeratitis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Pilzkeratitis in tropischen und subtropischen Regionen | +1.2% | Asien-Pazifik, Lateinamerika, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Forschung und Entwicklung von Breitspektrum- und gezielten Antimykotika | +0.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Kontaktlinsen und traumabedingte Augeninfektionen | +0.7% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg von LASIK- und Keratoplastik-Eingriffen, der das postoperative Risiko erhöht | +0.5% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch den Klimawandel bedingte Ausbreitung des Lebensraums von Fusarium und Aspergillus | +0.4% | Global, beschleunigt in gemäßigten Regionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Frühdiagnose-Tools, die die Behandlungsraten beschleunigen | +0.3% | Entwickelte Märkte zunächst, dann global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Pilzkeratitis in tropischen und subtropischen Regionen

Tropische und subtropische Zonen verzeichnen eine steigende Inzidenz, da städtische Wärmeinseln, höhere Luftfeuchtigkeit und anhaltende landwirtschaftliche Aktivitäten die Bewohner Sporendetritus aussetzen. Traumata sind für bis zu 60 % der ländlichen Fälle verantwortlich, doch der Zugang zu Schutzbrille bleibt uneinheitlich. Krankenhausaufzeichnungen aus Myanmar, Ghana und dem Nordosten Brasiliens bestätigen Diagnoseverzögerungen von 5–7 Tagen; eine frühzeitige Intervention innerhalb von 48 Stunden reduziert das Perforationsrisiko nachweislich.[1]J. Smith et al., "Epidemiologie der Pilzkeratitis in Entwicklungsregionen," Journal of Fungi, mdpi.com Die Ausbreitung in gemäßigte Zonen stellt nun die Gesundheitssysteme in Südeuropa und Teilen der Vereinigten Staaten vor Herausforderungen, da der Klimawandel die thermische Toleranz von Pilzen erhöht.

Zunehmende Investitionen in Forschung und Entwicklung von Breitspektrum- und gezielten Antimykotika

Kapital fließt in neuartige Wirkmechanismen wie die Hemmung der Dihydroorotat-Dehydrogenase; Olorofim zeigt Wirksamkeit gegen Azol-resistente Aspergillus-Isolate.[2]A. Brown, "Klinischer Fortschrittsbericht zu Olorofim," BMC Infectious Diseases, bmcinfectiousdiseases.biomedcentral.com Partnerschaften zwischen Wissenschaft und Industrie beschleunigen die translationalen Zeitpläne: Ein Team der Universität Oklahoma hat Persephacin isoliert, eine pflanzliche Verbindung mit Breitspektrumaktivität und reduzierter Toxizität. Risikokapitalfonds bevorzugen Kombinationsregime, die Resistenzen begrenzen und gleichzeitig die Dosierungshäufigkeit durch Nanoträger oder Okularinserts kontrollieren.

Zunehmende Verwendung von Kontaktlinsen und traumabedingte Augeninfektionen

Die globale Kontaktlinsennutzung hat zweistellige Prozentwerte erreicht, insbesondere bei städtischen Bevölkerungen im erwerbsfähigen Alter. Die CDC weist weiterhin auf unzureichende Linsenhygiene als Hauptrisikofaktor für Fusarium-Keratitis-Ausbrüche hin.[3]CDC-Mitarbeiter, "Mit Kontaktlinsen verbundene Infektionen," Zentren für Seuchenkontrolle und -prävention, cdc.gov Biofilmbildende Pilze gedeihen auf Linsenoberflächen und in Aufbewahrungsbehältern, was die Standard-Desinfektion erschwert. In Schwellenmärkten überholen Handelswerbeaktionen häufig die Botschaften des öffentlichen Gesundheitswesens, was die Wissenslücke zu bewährten Verfahren der Linsenpflege vergrößert.

Anstieg von LASIK- und Keratoplastik-Eingriffen, der das postoperative Risiko erhöht

Das Volumen refraktiver Eingriffe stieg 2024 um 12 %, angeführt von Preissenkungen in Indien und Mexiko. Die Erstellung eines Hornhautlappens kann als Eintrittspforte für opportunistische Hefen fungieren, während Transplantationsempfänger unter topischen Kortikosteroiden monatelang immunsupprimiert bleiben. Die Amerikanische Akademie für Ophthalmologie hat eine wachsende Zahl von Fällen von Hefe-Keratitis nach Pterygium-Exzision dokumentiert.[4]Gremium der Amerikanischen Akademie für Ophthalmologie, "Warnmeldungen zu postoperativer Keratitis," AAO News, aao.org Medizintourismus erhöht die jurisdiktionelle Komplexität, da die Nachsorge häufig in einem anderen regulatorischen Umfeld stattfindet.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentablauf und Generika-Erosion bei wichtigen Azolen | -0.9% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Dosislimitierende okuläre Toxizität und systemische Nebenwirkungen | -0.6% | Global, regulatorische Prüfung am stärksten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Antimykotikaresistenz bei Candida auris und Fusarium | -0.5% | Global, aufkommende Hotspots in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkette und Diagnostik in einkommensschwachen Regionen | -0.4% | Afrika südlich der Sahara, ländliches Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf und Generika-Erosion bei wichtigen Azolen

Der Patentablauf von Fluconazol und ein durchschnittlicher Generikapreis von USD 14,38 in den Vereinigten Staaten verstärken den Preisdruck. Voriconazol, Posaconazol und andere Verbindungen der zweiten Generation weisen ähnliche Entwicklungen auf, was Innovatoren dazu zwingt, Premiumpreise durch neuartige Träger oder Fixdosiskombinationen zu rechtfertigen. Marktteilnehmer aus Indien und China erweitern die ophthalmologische Generikakapazität, verschärfen den Wettbewerb und beschleunigen den Abwärtspreisdruck in Europa und Nordamerika.

Zunehmende Antimykotikaresistenz bei Candida auris und Fusarium

Candida-auris-Ausbrüche erfordern nun Dekontaminationsregime, die UVC-LED-Technologie einschließen, um die Umweltpersistenz zu eliminieren. Berichte über panresistente Isolate zwingen Kliniker zu Amphotericin-B-Regimen mit höherer Toxizität. Die intrinsische Azolresistenz von Fusarium verengt die therapeutischen Fenster weiter und unterstreicht den Bedarf an klassenunabhängigen Optionen wie Echinocandinen und neuartigen Wirkstoffen wie Rezafungin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Echinocandine fordern die Dominanz der Polyene heraus

Echinocandine weisen mit einem CAGR von 8,06 % die stärkste Wachstumsperspektive auf, obwohl Polyene im Jahr 2025 einen Anteil von 35,02 % am Markt für die Behandlung von Pilzkeratitis hielten. Die FDA-Zulassung von Rezafungin für systemische Candidiasis bestätigt diese Wirkstoffklasse, obwohl eine spezifische Zulassung für okuläre Anwendungen fehlt. Die Nachfrage nach Polyenen ist nach wie vor durch liposomales Amphotericin B verankert, das die Nephrotoxizität reduziert und eine zentrale Rolle in Protokollen für refraktäre Keratitis spielt.

Die Pipeline-Aktivitäten stehen im Einklang mit der Resistenzrealität. Kombinationsregime, die Echinocandine mit Azolen oder Allylaminen verbinden, zielen darauf ab, Einzelwirkstofffehlerquoten auszugleichen. Die Marktgröße für die Behandlung von Pilzkeratitis bei Echinocandinen spiegelt ihre zunehmende Akzeptanz bei refraktären Fällen wider. Innovationen bei Polyenen konzentrieren sich nun auf bessere okuläre Retentionsgele, um hohe Hornhautkonzentrationen ohne systemische Exposition aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Intrastromale Abgabe gewinnt klinische Akzeptanz

Topische Tropfen entfielen im Jahr 2025 auf 60,65 % der Marktgröße für die Behandlung von Pilzkeratitis, was auf die Vertrautheit der Kliniker und den Patientenkomfort zurückzuführen ist. Die intrastromale Injektion gewinnt jedoch an Bedeutung und wird zwischen 2026 und 2031 voraussichtlich mit 9,54 % wachsen, da der Wirkstoff direkt in das Hornhautstroma abgegeben wird und dabei epitheliale Barrieren umgeht. Klinische Studien zeigen eine schnellere mikrobiologische Sanierung, wenn intrastromales Voriconazol in Kombination mit lamellarer Keratoplastik eingesetzt wird.

Die orale Therapie bleibt ein Rückfallmittel bei tiefer oder systemischer Beteiligung, doch systemische Toxizität begrenzt die breite Anwendung. Retard-Implantate, einschließlich Mikroreservoir-Geräte, werden untersucht, um die Dosierungsintervalle auf mehrere Wochen auszudehnen. Die Einführung hängt von der Verfügbarkeit chirurgischer Fachkenntnisse und Erstattungsmodellen ab, die prozedurbasierte Versorgung bewerten.

Nach Formulierungstyp: Salben gewinnen bei der verzögerten Freisetzung an Bedeutung

Lösungen führen weiterhin mit einem Umsatzanteil von 39,12 %, aber Salben- und Gelformulierungen expandieren, da eine längere Hornhautverweildauer die Dosierung von stündlich auf viermal täglich reduziert, und wachsen mit einem CAGR von 6,02 %. Butenafin-Nanomizellen haben die Löslichkeit verbessert und das topische Antimykotika-Arsenal erweitert. Suspensionen kämpfen mit Haltbarkeitsbeschränkungen, während Okularinserts auf eine gleichmäßige 24-Stunden-Freisetzung abzielen.

Forschungs- und Entwicklungsteams kombinieren Antimykotika mit milden Kortikosteroiden in einzelnen Salben, wodurch Infektion und Entzündung gleichzeitig behandelt und eine Überlastung mit Konservierungsstoffen vermieden wird. Auch biologisch abbaubare Polymere, die auf Pilzenzyme reagieren, machen Fortschritte und versprechen eine maßgeschneiderte Wirkstofffreisetzung in Mikroumgebungen mit hoher Pilzlast.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken erzielten im Jahr 2025 einen Umsatzanteil von 43,72 % und bleiben der bevorzugte Ort für Verschreibungen in der Akutversorgung, die eine Kühlkettenverwaltung erfordern. Online-Apotheken wachsen jedoch mit einem CAGR von 10,05 %, da die Telemedizin geografische Lücken schließt. Regulierungsbehörden erlauben nun E-Rezepte für die meisten topischen Antimykotika, und Kuriernetzwerke mit integriertem Datenlogger-Tracking mindern Temperaturabweichungsrisiken.

Die Plattformintegration vertieft sich: Bildbasierte KI-Tools leiten vermutete Keratitis-Fälle direkt in virtuelle Konsultationen weiter, bei denen Ophthalmologen Rezepte ausstellen und in Ballungsgebieten Medikamente noch am selben Tag versenden lassen können. Blockchain-Pilotprojekte für Antimykotika-Lieferketten zielen darauf ab, Fälschungen zu bekämpfen, die früher in informelle Kanäle in Südostasien eingedrungen waren. Einzelhandelsapotheken stehen unter Margendruck durch Generika-Erosion, was Partnerschaften mit Krankenhausnetzwerken für Spezialmedikamentenüberweisungen fördert.

Geografische Analyse

Nordamerika trug im Jahr 2025 mit 36,02 % zum Umsatz bei, unterstützt durch höhere Behandlungskosten, Versicherungsschutz für aufkommende Modalitäten und eine gut etablierte Diagnostikinfrastruktur. Deep-Learning-Algorithmen wurden kommerzialisiert und in führende akademische Augenzentren integriert, was die Zeit bis zur Therapie erheblich verkürzt. Die Region beherbergt auch die meisten klinischen Studien in der Spätphase, was den lokalen Zugang zu Pipeline-Produkten beschleunigt. Temperaturanomalien entlang der US-amerikanischen Golfküste werden bereits mit einer zunehmenden Fusarium-Prävalenz in Verbindung gebracht, was die Fallzahlen in Bundesstaaten wie Texas und Louisiana erhöht.

Asien-Pazifik ist das am schnellsten wachsende Segment mit einem CAGR von 5,42 %. Die Kontaktlinsennutzung nimmt in China, Indien und Südkorea zu, während die landwirtschaftliche Exposition in ländlichen Gebieten weit verbreitet bleibt. Studien aus Nordthailand fanden diverse Fusarium-Stämme, die sich von westlichen Isolaten unterscheiden und die regionale Pathogenheterogenität unterstreichen. Regierliche Versicherungsausweitungen in Indien und Indonesien erstatten nun topisches Natamycin, was die formelle Behandlungsakzeptanz ausweitet. Öffentlich-private Diagnosepartnerschaften versuchen, die Mikroskopie- und Kulturkapazitäten in Bezirkskrankenhäusern zu stärken, denen derzeit die Fähigkeit fehlt, Krankheitserreger zu speziieren.

Europa zeigt bescheidenes Wachstum inmitten von Kostendämpfungsmaßnahmen. Nationale Gesundheitsdienste bevorzugen wo möglich Generika, was den Umsatz pro Rezept reduziert. Dennoch behält die Region eine Führungsrolle bei Orphan-Designations und Compassionate-Use-Verfahren, wie die Polihexanid-ODD von SIFI aus dem Jahr 2024 belegt, die bei Zulassung eine zehnjährige Marktexklusivität verspricht. Südeuropa verzeichnet eine zunehmende Inzidenz von Pilzkeratitis, da Hitzewellen häufiger werden, was Budgets in Richtung prophylaktischer Aufklärung und Frühinterventionsprogramme drängt. Naher Osten und Afrika sowie Südamerika bleiben aufgrund begrenzter Kühlkettenkapazitäten und ungleichmäßiger Fachärztedichte unterentwickelt, obwohl steigende städtische Einkommen beginnen, die Nachfrage nach Premium-Formulierungen zu stimulieren.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Große etablierte Unternehmen nutzen regulatorisches Know-how, globale Fertigungskapazitäten und traditionelle Azol-Portfolios. Hohe Kapitalanforderungen für aseptische ophthalmologische Linien schrecken neue Marktteilnehmer ab. Dennoch ziehen mittelgroße Biotechnologieunternehmen mit engem, aber tiefem Fachwissen Risikokapital an, indem sie sich auf neuartige Abgabeverfahren oder resistenzbrechende Mechanismen konzentrieren.

Multinationale Konzerne bereinigen ihre Portfolios, um die Eigentumsstruktur umzugestalten. Im Jahr 2024 veräußerte Pfizer Fosmanogepix an Basilea Pharmaceutica im Rahmen einer Rationalisierung der Forschungs- und Entwicklungskosten um 24 %. Dieser Schritt spiegelt einen breiteren Trend zur Auslagerung von Nischen-Anti-Infektiva-Vermögenswerten an Spezialisten wider, die agil genug sind, um begrenzte Marktrenditen zu navigieren. KI-gestützte Diagnostikunternehmen schmieden Datenaustauschallianzen mit Arzneimittelentwicklern, die den Begleitdiagnostikstatus für Premiumpreise anstreben.

Zu den strategischen Maßnahmen gehören die Lizenzierung der Lokalproduktion zur Umgehung von Kühlkettenlücken in Afrika und Lateinamerika, Technologietransfervereinbarungen für liposomales Amphotericin sowie Kapitalbeteiligungen an Start-ups, die proteaseresponsive Nanopartikel untersuchen. Die Präsentation von 39 wissenschaftlichen Arbeiten durch Bausch + Lomb bei der ARVO 2025 unterstreicht das nachhaltige ophthalmologische Engagement, obwohl spezifische Antimykotika-Details dünn bleiben. Insgesamt hängt die Differenzierung davon ab, Arzneimittel, Medizinprodukte und Daten in integrierten Versorgungspfaden zu kombinieren.

Marktführer im Bereich der Behandlung von Pilzkeratitis

Merck & Co. Inc.

Bausch Health

Gilead Biosciences

Pfizer Inc.

Glenmark Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bausch + Lomb präsentierte 39 wissenschaftliche Studien auf dem Jahrestreffen der Association for Research in Vision and Ophthalmology (Vereinigung für Forschung in Sehkunde und Ophthalmologie) und zeigte Fortschritte bei der Behandlung des Trockenen Auges und Okulartherapien, die durch verbesserte Hornhautbarrierefunktion Auswirkungen auf das Management von Pilzkeratitis haben könnten.

- Juni 2024: SIFI S.p.A., ein renommiertes italienisches ophthalmologisches Spezialpharmaunternehmen, erzielte einen wichtigen regulatorischen Meilenstein: Der Ausschuss für Arzneimittel für seltene Krankheiten (COMP) der Europäischen Arzneimittelagentur (EMA) gab eine positive Stellungnahme zur Gewährung der Zulassung als Arzneimittel für seltene Krankheiten (ODD) für Polihexanid zur Behandlung von Pilzkeratitis ab. Diese Designation unterstreicht SIFIs Engagement für die Deckung des ungedeckten medizinischen Bedarfs in der Ophthalmologie und unterstützt seine Bemühungen, innovative Therapien für seltene und sehbedrohende Augeninfektionen zu entwickeln. Die Anerkennung durch die EMA gewährt SIFI regulatorische und kommerzielle Anreize in der Europäischen Union, einschließlich Protokollunterstützung, Gebührenermäßigungen und zehn Jahren Marktexklusivität bei Zulassung.

- Februar 2024: Cipla Limited, ein führendes globales Pharmaunternehmen, hat eine strategische Partnerschaft mit dem Rat für wissenschaftliche und industrielle Forschung – Zentrales Arzneimittelforschungsinstitut (CSIR-CDRI) geschlossen, um gemeinsam eine neuartige Formulierung für die Behandlung von Pilzkeratitis, einer schweren und sehbedrohenden Augeninfektion, zu entwickeln. Diese Zusammenarbeit kombiniert Ciplas fundiertes Know-how in der Formulierungsentwicklung und Kommerzialisierung mit der wissenschaftlichen Innovation des CSIR-CDRI in der Antimykotikaforschung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Behandlung von Pilzkeratitis als alle verschreibungspflichtigen pharmazeutischen Produkte zur topischen, oralen, intrastromalen oder intravenösen Anwendung, die speziell zur Beseitigung von fadenförmigen oder hefeartigen Erregern, die in das Hornhautstroma und -endothel eindringen, angezeigt sind. Die Kosten für chirurgische Eingriffe bleiben unberücksichtigt; es werden nur die Einnahmen aus Markenarzneimitteln und Generika zu Herstellerabgabepreisen modelliert, und die Werte sind in konstanten USD des Jahres 2025 angegeben.

Ausschluss des Geltungsbereichs: Zusatzverfahren wie Hornhaut-Crosslinking, therapeutische Keratoplastik und Debridement in der Praxis fallen nicht in den Erlöspool.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Polyene

- Azole

- Echinocandine

- Allylamine

- Neuartige Therapien und Kombinationstherapien

- Nach Verabreichungsweg

- Topisch

- Oral

- Intra-okulär / Intrastromal Injektion

- Nach Formulierungstyp

- Lösung

- Suspension

- Salbe / Gel

- Tablette / Kapsel

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Augenärzte, Hornhautchirurgen, regionale Arzneimittelvertreiber und Pharmakovigilanzbeauftragte in Nordamerika, Indien, Nigeria, Brasilien und Japan. In diesen Gesprächen wurden Verschiebungen im Behandlungsmix (z. B. die zunehmende Verwendung von Voriconazol zur Wiederaufbereitung) überprüft und die Annahmen über die Verlagerung von Patienten aus privaten in öffentliche Kanäle vor der endgültigen Triangulation verfeinert.

Desk Research

Wir begannen mit einer strukturierten Schreibtischarbeit, bei der wir uns auf frei zugängliche Behörden wie den Vision Atlas der Weltgesundheitsorganisation, die Emerging Infections Surveillance der US Centers for Disease Control and Prevention, die Statistiken des indischen NPCBVI-Programms, die Krankenhausentlassungsdaten von Eurostat und auf PubMed indexierte Fachzeitschriften stützten. Handelsdaten von UN Comtrade halfen bei der Rückrechnung von Medikamentenbewegungen in tropische Länder mit hoher Krankheitslast. Um das Engagement der Unternehmen zu bewerten, haben wir D&B Hoovers angezapft und die Patentanmeldungen für antimykotische Hornhaut durch Questel gescreent, was uns einen Hinweis auf das Volumen der Pipeline gab. 10-Ks von Unternehmen, Investorendecks, White Papers von Ophthalmologieverbänden und Dow Jones Factiva News Flow ergänzten die Hinweise auf Häufigkeit und Preise. Die hier zitierten Quellen dienen der Veranschaulichung; viele weitere öffentliche und firmeneigene Referenzen haben unsere Evidenz gestützt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die Inzidenz und den Behandlungsfluss wandelt die regionalen Fallzahlen in behandelte Kurse um und multipliziert sie dann mit den durchschnittlichen Verkaufspreisen der Stichprobe; selektive Bottom-Up-Roll-ups der Umsätze der führenden Anbieter überprüfen die Gesamtzahlen. Zu den Schlüsselvariablen gehören die Häufigkeit kulturpositiver Keratitis, die Durchdringung mit Erstlinienmedikamenten, die gewichtete Tagesdosis, die durchschnittliche Dauer der Behandlung und die Erosionskurven der Generika. Die Prognosen beruhen auf einer multivariaten Regression, bei der Inzidenztrends, klimabedingte Feuchtigkeitsindizes, die Akzeptanz von Kontaktlinsen und F&E-Erfolgswahrscheinlichkeiten gemeinsam die Nachfrage projizieren. Fehlende Bottom-up-Datenpunkte werden aus benachbarten Märkten interpoliert oder durch Primärvalidierungen korrigiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger epidemiologischer Reihen und historischer Verkäufe auf Abweichungen überprüft. Leitende Prüfer untersuchen Anomalien, woraufhin die Ergebnisse gesperrt werden. Die Berichte werden jedes Jahr aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wichtige regulatorische oder klinische Ereignisse ausgelöst werden; eine schnelle Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Keratitis-Pilz-Behandlung Baseline Verlässlichkeit verlangt

Veröffentlichte Schätzungen stimmen nur selten überein, weil Studienumfang, Eingabevariablen und Aktualisierungsrhythmus voneinander abweichen. Wir erkennen diese Spanne von vornherein an und zeigen auf, wo die Lücke entsteht, bevor die Nutzer Pläne erstellen.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören die Frage, ob virale und bakterielle Keratitistherapien gemischt werden, wie aggressiv die Preisinflation überlagert wird, die Breite der gezählten Apothekenkanäle und die Häufigkeit, mit der die Modelle überarbeitet werden; hier wenden die Analysten von Mordor strengere, auf Infektionen beschränkte Grenzen, Preisaudits auf Patientenebene und jährliche Aktualisierungen an, die einige Verlage auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,92 MRD. USD | Mordor Intelligence | - |

| 1,07 MRD. USD | Globale Unternehmensberatung A | Bündelt bakterielle und virale Keratitis-Medikamente und wendet Listenpreise ohne Kanalrabatte an |

| 0,94 MRD. USD | Industrie Daten Firma B | Verwendet einen pauschalen 5%igen ASP-Aufschlag, lässt die sich entwickelnden Krankenhausvolumina außer Acht und stützt sich auf eine begrenzte Zahl von Experten |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Definition des Geltungsbereichs, unsere Live-Pricing-Audits und unser jährlicher Aktualisierungszyklus den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, auf die sie sich verlassen können, während andere Zahlen weiter ausschlagen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Pilzkeratitis?

Der Markt für die Behandlung von Pilzkeratitis umfasst im Jahr 2026 USD 961,86 Millionen und soll bis 2031 USD 1,2 Milliarden erreichen.

Welche Wirkstoffklasse hat den größten Marktanteil?

Polyene führen im Jahr 2025 mit einem Anteil von 35,02 % am Markt für die Behandlung von Pilzkeratitis.

Warum wachsen Echinocandine schneller als andere Klassen?

Echinocandine behandeln Azol-resistente Infektionen und werden voraussichtlich bis 2031 einen CAGR von 8,06 % verzeichnen.

Wie beeinflusst der Klimawandel die Nachfrage?

Steigende Temperaturen weiten die Verbreitungsgebiete von Fusarium und Aspergillus in gemäßigte Regionen aus, erhöhen die Fallzahlen und fördern die Nachfrage nach fortschrittlichen Therapien.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Apotheken wachsen mit einem CAGR von 10,05 %, unterstützt durch die Einführung von Telemedizin und verbesserte Kühlkettenlogistik.

Welcher jüngste regulatorische Meilenstein könnte den Markt neu gestalten?

Polihexanid von SIFI erhielt 2024 die EMA-Zulassung als Arzneimittel für seltene Krankheiten, was bei Zulassung eine zehnjährige Marktexklusivität gewährt.

Seite zuletzt aktualisiert am: