Marktgröße und Marktanteil für Antimykotika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.93 Milliarden US-Dollar |

| Marktgröße (2031) | 21.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

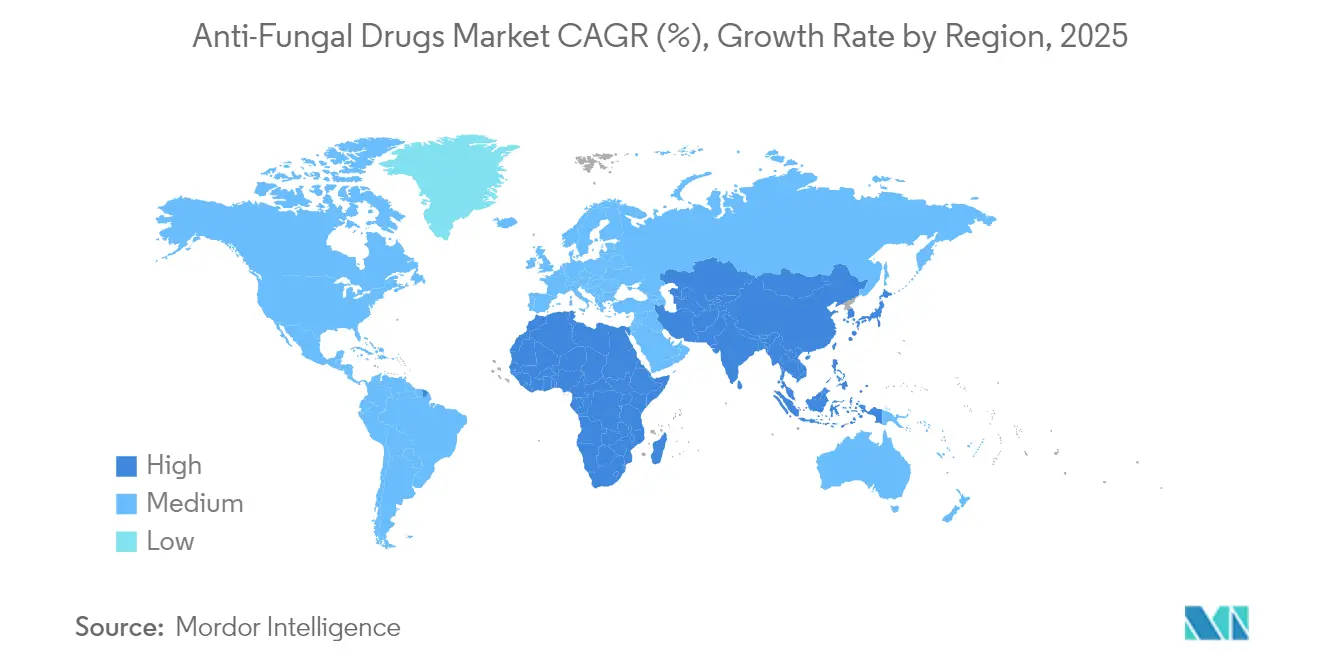

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antimykotika von Mordor Intelligence

Die Marktgröße für Antimykotika wurde im Jahr 2025 auf 17,26 Milliarden USD geschätzt und wird voraussichtlich von 17,93 Milliarden USD im Jahr 2026 auf 21,69 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031).

Der moderate Anstieg spiegelt einen reifenden therapeutischen Bereich wider, der größere immungeschwächte Patientenpopulationen mit arzneimittelresistenten Krankheitserregern und einer fragilen Lieferkette in Einklang bringen muss. Steigende Umgebungstemperaturen, ein breiterer landwirtschaftlicher Azoleinsatz und wachsende Onkologieprogramme erweitern gemeinsam den klinischen Fußabdruck von Pilzerkrankungen, während die Regulierungsbehörden die Prüfung neuartiger Wirkmechanismen beschleunigen, um Behandlungslücken zu schließen. Die Digitalisierung der Versorgung, neue langwirksame Formulierungen und wachsende Online-Apothekennetzwerke gestalten die Patientenzugangswege neu. Gleichzeitig zwingt die klimabedingte Migration von Krankheitserregern die Gesundheitssysteme dazu, ihre Überwachungs- und Stewardship-Strategien in gemäßigten und tropischen Regionen zu überdenken.

Wichtigste Erkenntnisse des Berichts

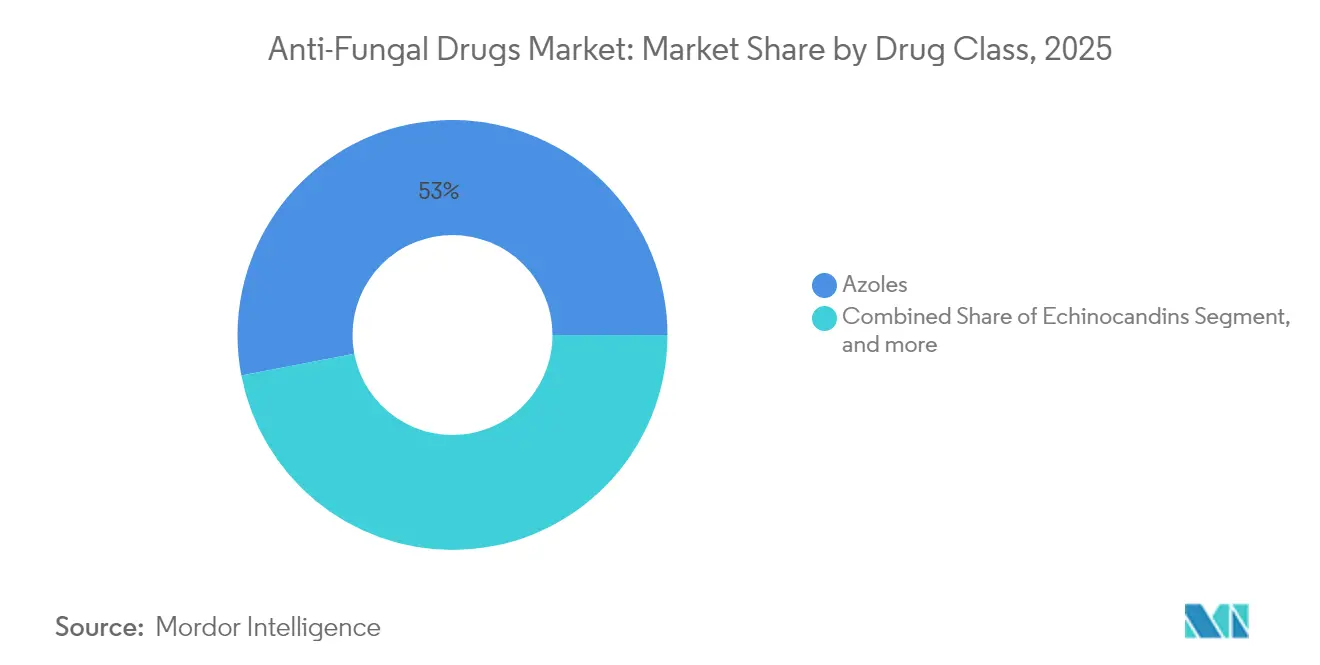

- Nach Wirkstoffklasse führten Azole mit einem Umsatzanteil von 53,02 % im Jahr 2025, während Echinocandine bis 2031 mit einer CAGR von 4,76 % am schnellsten wachsen werden.

- Nach Indikation hielt Candidiasis im Jahr 2025 einen Marktanteil von 39,55 %, während Onychomykose mit einer CAGR von 4,52 % bis 2031 das höchste Wachstum verzeichnen wird.

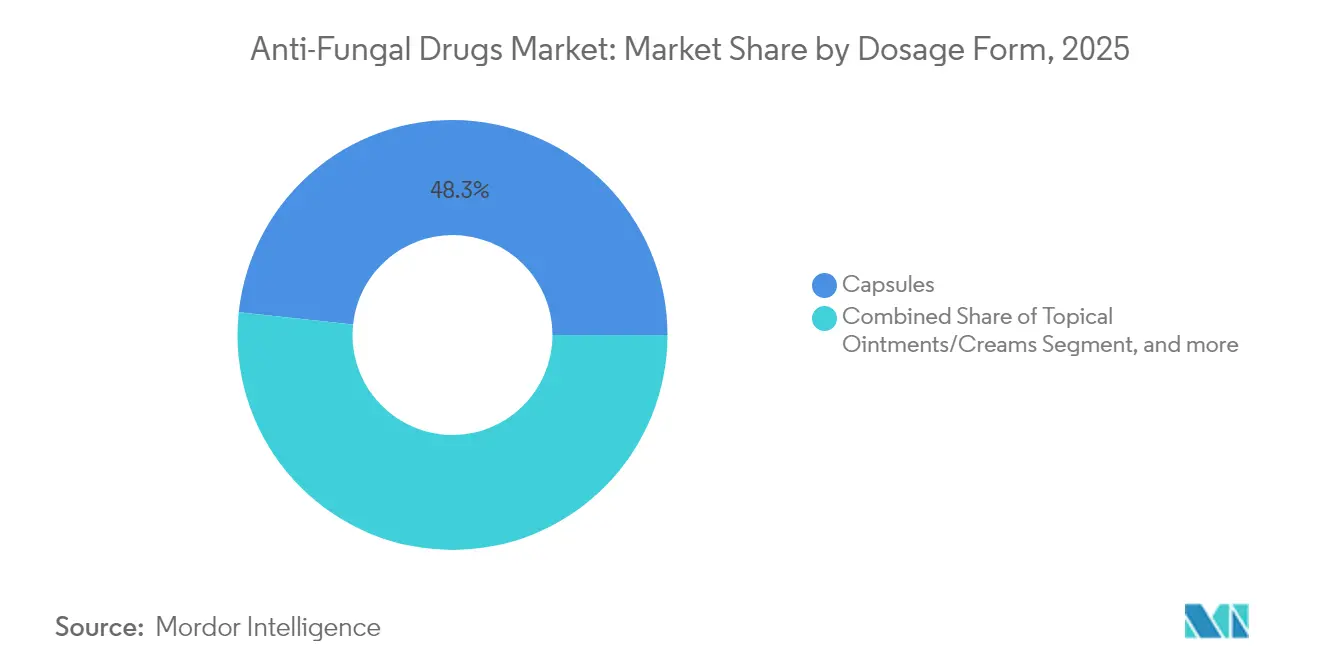

- Nach Darreichungsform entfielen im Jahr 2025 48,31 % des Umsatzes auf Kapseln; topische Salben und Cremes werden voraussichtlich mit einer CAGR von 4,31 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 43,15 %, und Online-Apotheken werden mit einer CAGR von 6,02 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,45 % am globalen Umsatz, während Asien-Pazifik voraussichtlich mit der höchsten CAGR von 5,03 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Antimykotika*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz immungeschwächter Patienten | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verfügbarkeit von topischen Antimykotika ohne Rezept | +0.6% | Global, mit stärkerer Auswirkung in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein und verbesserte Diagnostik für Pilzinfektionen | +0.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Veränderte Klimamuster, die zum Auftreten pathogener Pilze beitragen | +0.7% | Global, mit höchster Auswirkung in gemäßigten Regionen, die sich in neue Zonen ausdehnen | Langfristig (≥ 4 Jahre) |

| Umfangreicher Einsatz von Azol-Fungiziden in der Landwirtschaft, der die klinische Resistenz beschleunigt | +0.4% | Global, mit konzentrierter Auswirkung in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Laufende Innovation in den Forschungs- und Entwicklungspipelines für Antimykotika | +0.6% | Global, mit Führungsrolle in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz immungeschwächter Patienten

Fortschritte in der Onkologie und Organtransplantationsprogramme vergrößern den Pool der Personen, die eine systemische antimykotische Prophylaxe oder Therapie benötigen. Die Raten invasiver Pilzinfektionen übersteigen in mehreren Hochrisiko-Krebskohorten 25 %, während die Sterblichkeit durch invasive Aspergillose bei Leberversagenpatienten 43,4 % erreicht, verglichen mit 15,75 % bei nicht infizierten Vergleichspersonen.[1]Jiri Mraz et al., „Invasive Aspergillose bei Leberversagen”, Journal of Fungi, mdpi.com Einmal-wöchentliche Echinocandin-Regime wie Rezafungin passen sich an ambulante Versorgungsmodelle an, reduzieren die Infusionshäufigkeit und entlasten die Krankenhauskapazitäten. Da Transplantationszentren in Schwellenländern expandieren, erhöhen längere Prophylaxefenster das Arzneimittelvolumen pro Patient und unterstützen direkt den Markt für Antimykotika.

Wachsende Verfügbarkeit von topischen Antimykotika ohne Rezept

Der Einzelhandelszugang erweitert die Produktreichweite über verschreibungspflichtige Kanäle hinaus. Medicare Teil D verzeichnete 6,5 Millionen Ansprüche für topische Antimykotika mit Kosten von 231 Millionen USD.[2]Zentren für Seuchenkontrolle und -prävention, „Überwachung der Antimykotika-Verschreibungen”, cdc.gov Hausärzte stellten 40 % dieser Rezepte aus, was auf ein breites klinisches Engagement hinweist. Dennoch entsprachen nur 31,2 % der Clotrimazol-Betamethason-Verordnungen einer bestätigten Pilzdiagnose, was Stewardship-Lücken unterstreicht, die die Resistenz beschleunigen könnten. Nanopartikelträger verbessern die Hautpenetration und verkürzen die Behandlungsdauer, während resistente Stämme wie Trichophyton indotineae die Nachfrage nach alternativen topischen Azolen ankurbeln.

Gesteigertes Bewusstsein und verbesserte Diagnostik für Pilzinfektionen

PCR-Panels, Beta-D-Glucan-Assays und KI-gestützte Bildgebung verkürzen das diagnostische Fenster und ermöglichen frühere Therapiestarts, die die Ergebnisse verbessern. Die WHO-Liste der prioritären Pilzpathogene 2024 hat die Krankenhaussinvestitionen in Mykologielabore und Stewardship-Programme aufgewertet.[3]Weltgesundheitsorganisation, „Liste der prioritären Pilzpathogene 2024”, who.int Point-of-Care-Plattformen wie T2MR reduzieren die Zeit bis zum Ergebnis bei Blutbahninfektionen und unterstützen maßgeschneiderte Therapieregime. Die beschleunigte Identifizierung von Aspergillus-Knoten in CT-Scans leitet Prophylaxeentscheidungen in hämatologischen Stationen.

Veränderte Klimamuster treiben das Auftreten pathogener Pilze voran

Temperaturanstiege ermöglichen es ehemals umweltbedingten Pilzen, bei 37 °C zu gedeihen. Europäische Modellierungen prognostizieren einen Anstieg der Aspergillus fumigatus-Exposition um 77,5 %, was potenziell 9 Millionen zusätzliche Einwohner betreffen könnte. In den Vereinigten Staaten könnten sich die für Kokzidioidomykose endemischen Landkreise bis 2090 mehr als verdoppeln, was 45,4 Millionen zusätzliche Personen betreffen und die jährlichen wirtschaftlichen Kosten von 3,9 Milliarden USD auf 18,5 Milliarden USD steigern würde. Gemeinsame molekulare Zielstrukturen zwischen landwirtschaftlichen und medizinischen Azolen fördern Kreuzresistenzen, die die Erstlinientherapie erschweren. Extreme Wetterereignisse erhöhen auch das Risiko traumatischer Inokulation und belasten die Gesundheitslogistik, was die kritische Rolle des Marktes für Antimykotika unterstreicht.

Analyse der Hemmnisse des Marktes für Antimykotika*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Arzneimittelresistenz bei den wichtigsten Antimykotikaklassen | -0.9% | Global, mit höchster Auswirkung in Regionen mit intensivem Antimykotikaeinsatz | Mittelfristig (2–4 Jahre) |

| Nebenwirkungsprofil und Produktrückrufe systemischer Wirkstoffe | -0.4% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenbeschränkungen für parenterale Echinocandine in Ländern mit niedrigem und mittlerem Einkommen | -0.3% | Länder mit niedrigem und mittlerem Einkommen, insbesondere in tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Langwierige Regulierungsverfahren und hohe Entwicklungskosten | -0.5% | Global, mit strengster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Arzneimittelresistenz bei den wichtigsten Antimykotikaklassen

Multiresistente Candida auris erstreckt sich mittlerweile auf mehr als 40 Länder und zeigt eine verminderte Empfindlichkeit gegenüber Azolen, Echinocandinen und Polyenen. Metaanalysen zeigen eine zunehmende Resistenz in den Ordnungen Hypocreales und Microascales, was die Exposition gegenüber Umweltazolen widerspiegelt. Es gibt nur sieben von der FDA zugelassene systemische Klassen, und Durchbruchsschimmelinfektionen während der Prophylaxe werden häufiger, was die Dringlichkeit neuer Zielstrukturen erhöht.

Nebenwirkungsprofil und Produktrückrufe systemischer Wirkstoffe

Anforderungen zur Überwachung der Hepatotoxizität bei Azolen erhöhen die Versorgungskosten, während Infusionsreaktionen den parenteralen Echinocandin-Einsatz außerhalb des Krankenhauses einschränken. Ein Rückruf von Brexafemme im Jahr 2024 verzögerte einen geplanten Marktstart und kürzte Meilensteinzahlungen an SCYNEXIS, was zeigt, wie Qualitätsmängel Umsatzprognosen stören können. Komplexe Pharmakokinetik erfordert ein therapeutisches Arzneimittelmonitoring, was bereits überlastete Stewardship-Teams zusätzlich belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Antimykotika

Nach Wirkstoffklasse:

Echinocandine fordern die Dominanz der Azole herausAzole hielten im Jahr 2025 einen Umsatzanteil von 53,02 % und verankerten den Markt für Antimykotika in gut etablierten Breitspektrum-Protokollen. Ihre fungistatische Wirkung gegen Candida- und Aspergillus-Spezies bildet nach wie vor die Grundlage der Erstlinientherapie für viele Indikationen. Das einmal-wöchentliche Echinocandin Rezafungin bietet jedoch einen Komfortvorteil, der die Klasse bis 2031 voraussichtlich mit einer CAGR von 4,76 % vorantreiben wird. Krankenhäuser integrieren langwirksame Echinocandine in ambulante parenterale Antimykotika-Programme, um stationäre Aufenthalte zu verkürzen. Polyene wie liposomales Amphotericin B bleiben weiterhin die Grundlage von Salvage-Regimen, wenn Resistenz oder Niereninsuffizienz die Optionen einschränken. Allylamine sehen sich terbinafin-resistenten Dermatophyten gegenüber, was Kliniker zwingt, früher im Behandlungsverlauf auf systemische Azole umzusteigen. Der Einsatz von Antimetaboliten bleibt auf die Kombinationstherapie bei Kryptokokkose und schwerer Candidiasis beschränkt, bietet jedoch eine Synergie, die die Wirksamkeit von Azolen erhalten kann. Kombinationsregime gewinnen insgesamt an Bedeutung, da der Resistenzdruck zunimmt.

Ein Trend hin zu Stewardship gestaltet auch die Einkaufsdynamik um. Kostenoptimierte Azol-Generika dominieren Formulare, während hochpreisige Echinocandine auf pharmakoökonomische Rechtfertigung angewiesen sind, die mit kürzeren Krankenhausaufenthalten verknüpft ist. Infolgedessen behält der Markt für Antimykotika ein zweistufiges Wettbewerbsfeld bei: skalengetriebene Azol-Hersteller und innovationsgetriebene Echinocandin-Entwickler.

Nach Indikation:

Onychomykose treibt das Wachstum trotz der Führungsposition von Candidiasis voranCandidiasis machte im Jahr 2025 39,55 % des Umsatzes aus, was ihre Häufigkeit bei immunsupprimierten Patienten und ihre Assoziation mit invasiven Versorgungsumgebungen widerspiegelt. Die hohe Sterblichkeit im Zusammenhang mit arzneimittelresistenter Candida auris hält systemische Behandlungsprotokolle unter ständiger Überprüfung und erhält Investitionen in Krankenhaus-Antimykotikabudgets aufrecht. Onychomykose hingegen wird mit einer CAGR von 4,52 % am schnellsten wachsen, unterstützt durch alternde Bevölkerungen und den globalen Anstieg von Diabetes. Japanische Verschreibungsaudits unterstreichen die finanzielle Belastung durch neuere Therapien und deuten auf eine breitere Akzeptanz hin, da die Zahlungsbereitschaft der Patienten für kürzere Regime wächst. Dermatophytose behält ein solides Nachfragevolumen in tropischen Regionen, obwohl der Klimawandel voraussichtlich ihre Prävalenz in gemäßigten Zonen ausweiten wird.

Patientenzentrierte Innovationen gestalten die Erwartungen der Verbraucher neu. Orale Terbinafin-Kuren weichen Itraconazol-Pulsregimen mit Brunch-Dosis, die die Leberbelastung verringern. Proaktives Screening in Transplantationszentren erhöht die Früherkennung von Candidämie, während schnelle Antigentests in ambulanten Fußkliniken die Behandlungsraten bei Nagelinfektionen steigern. Jede dieser Dynamiken speist inkrementelle Volumina in den Markt für Antimykotika ein.

Nach Darreichungsform:

Topische Innovationen beschleunigen das WachstumKapseln erzielten im Jahr 2025 48,31 % des weltweiten Umsatzes dank ihrer Eignung für chronische systemische Behandlungsverläufe. Nanopartikel-verstärkte Cremes und Salben werden voraussichtlich mit einer CAGR von 4,31 % wachsen, da ihre tiefere Penetration des Stratum corneum die Anwendungsfenster verkürzt und die Therapietreue verbessert. Der topische Pipeline-Schwung reicht von Mikronadelpflastern für persistente Tinea pedis bis hin zu Nanomizell-Augentropfen für Pilzkeratitis und schafft Nischenumsatzströme. Langwirksame parenterale Injektionen, wie Rezafungin, öffnen die Tür zur häuslichen intravenösen Antimykotika-Versorgung und reduzieren die Krankenhausapothekenvolumina.

Pulver, Sprays und kombinierte topische Kortikosteroid-Antimykotika-Produkte decken sportbedingte Infektionen und entzündliche Dermatomykosen in feuchten Klimazonen ab. Die Marktgröße für Antimykotika bei parenteralen Formulierungen wird voraussichtlich stabil bleiben, da die Nachfrage in der Intensivmedizin die ambulanten Verschiebungen ausgleicht. Verpackungsverbesserungen, die die Haltbarkeit verlängern und eine Lagerung bei Umgebungstemperatur ermöglichen, erleichtern auch Kühlkettenhindernisse in einkommensschwachen Umgebungen.

Nach Vertriebskanal:

Online-Apotheken führen die digitale Transformation anKrankenhausapotheken hielten im Jahr 2025 einen Umsatzanteil von 43,15 %, was die Schwere invasiver Mykosen und den Bedarf an parenteraler Arzneimittelhandhabung unter Stewardship-Aufsicht widerspiegelt. Online-Apotheken werden voraussichtlich alle anderen Kanäle mit einer CAGR von 6,02 % übertreffen, da Verbraucher Telekonsultationen und Lieferung nach Hause annehmen. In den Vereinigten Staaten flossen im Jahr 2023 621 Milliarden USD an Verschreibungsumsätzen durch alle Apothekenkanäle, doch der Spezialanteil sank, da Biosimilars die Biologika-Margen erodierten und Einkaufsbudgets freisetzten, um neuartige Azole aufzunehmen.

Einzelhandelsketten bleiben für rezeptfreie Dermatologieprodukte entscheidend, insbesondere in Südostasien, wo Apothekenschalter als Erstversorgungspunkte fungieren. Pharmacy-Benefit-Manager beeinflussen die Formulierungsplatzierung neuerer systemischer Azole und fordern häufig Real-World-Ergebnisdaten vor Tier-Upgrades. Bei Krankenhausformulierungen nutzen Einkaufsgemeinschaften Mengenrabatte, die den Preiswettbewerb unter Echinocandin-Lieferanten intensivieren und die Umsatzverteilung innerhalb des Marktes für Antimykotika prägen.

Geografische Analyse

Markt für Antimykotika in Nordamerika

Nordamerika erzielte 2025 mit 34,45 % den größten regionalen Umsatzanteil. Hohe Fallzahlen in der Onkologie und bei Transplantationen stützen die Nachfrage nach systemischen Antimykotika, und zügige FDA-Prüfzyklen ermöglichen First-in-Class-Therapien einen raschen Markteintritt. Medicare-Daten, die jährliche Ausgaben für topische Antimykotika von 231 Millionen USD ausweisen, verdeutlichen eine robuste ambulante Aktivität. Da sich das Tal-Fieber nach Norden ausbreitet, erhöht die Region ihre Überwachungsbudgets, um bodenbürtige Krankheitserreger zu verfolgen und lokale Behandlungsrichtlinien anzupassen. Starke Erstattungsrahmen unterstützen eine Premiumpreisgestaltung für Wirkstoffe der nächsten Generation, obwohl Stewardship-Vorgaben die Formularschwellenwerte zunehmend verschärfen.

Markt für Antimykotika im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,03 % bis 2031. Steigende verfügbare Einkommen und der Ausbau öffentlicher Krankenversicherungen erhöhen die Diagnose- und Behandlungsraten. Indische Generikahersteller sichern die globale Versorgung, und Unternehmen wie Glenmark halten einen Inlandsmarktanteil von 26,4 % im topischen Segment. Die Angleichung an PIC/S vereinfacht den grenzüberschreitenden Handel und zieht multinationale Investitionen in regionale Produktionszentren an. Digitale Apotheken und Tele-Dermatologie-Plattformen erweitern den Zugang weiter, insbesondere in mittelgroßen Städten, in denen die Dichte stationärer Apotheken noch gering ist. Wachsende ältere und diabetische Bevölkerungsgruppen führen zu einer anhaltenden Nachfrage bei Onychomykose und stärken damit die Marktentwicklung für Antimykotika.

Markt für Antimykotika in Europa

Europa sieht sich klimabedingten Expositionsveränderungen gegenüber, wobei Aspergillus-Habitatmodelle einen Anstieg der gefährdeten Bevölkerung um 77,5 % prognostizieren. Die Regulierung landwirtschaftlicher Azole zielt darauf ab, Kreuzresistenzen einzudämmen, doch die Umsetzung variiert zwischen den Mitgliedstaaten, was die Konsistenz des Stewardships erschwert. Der Brexit hat parallele Lieferketten ausgelöst, da Unternehmen EU-basierte Produktionsstätten errichten, um eine ununterbrochene Distribution zu gewährleisten. Der Fokus der Region auf antimikrobielles Stewardship treibt Investitionen in schnelle Diagnostik und gezielte Prophylaxeprotokolle voran. In Mittelmeerländern, wo die Sommertemperaturen historische Normalwerte überschreiten, laufen Projekte zur Optimierung der Kühlkette, um eine stabile Lieferung von Echinocandinen sicherzustellen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Globale Großunternehmen nutzen regulatorische Erfahrung und Fertigungskapazitäten, während gezielte Biotechnologieunternehmen ungenutzte Wirkmechanismen verfolgen. Patentabläufe bei Fluconazol, Itraconazol und Voriconazol haben die Tür für kostengünstige Generika geöffnet, die in vielen Krankenhäusern Formulierungsplätze dominieren. Im Gegensatz dazu behält das kürzlich zugelassene Oteseconazol die Exklusivität bis 2027 und adressiert rezidivierende vulvovaginale Candidiasis, eine Nische, aber anhaltende Belastung.

Forschungs- und Entwicklungsstrategien drehen sich entweder um langwirksame Neuformulierungen oder neue molekulare Zielstrukturen. Melinta Therapeutics und Cidara Therapeutics konzentrieren sich auf Echinocandine mit verlängerter Freisetzung, um eine wöchentliche Dosierung zu ermöglichen. SCYNEXIS setzt Ibrexafungerp, ein Triterpenoid der ersten Klasse, über eine Co-Promotionsvereinbarung mit GSK ein, die biotechnologische Agilität mit der Marketingreichweite eines großen Pharmaunternehmens verbindet. Digitale Werkzeuge treten ebenfalls in den Vordergrund: KI-gestütztes Screening beschleunigt die Lead-Generierung, während Adherenz-Tracking-Apps darauf abzielen, den vorzeitigen Therapieabbruch bei chronischen Dermatomykosen zu reduzieren.

Die Fertigungskonzentration in Indien und China birgt Risiken, aber multinationale Unternehmen diversifizieren die Beschaffung von Wirkstoffsubstanzen nach Vietnam und Osteuropa, um geopolitische Unsicherheiten abzusichern. Die Portfoliobreite wird zu einem Differenzierungsmerkmal; Unternehmen, die systemische und topische Franchises kombinieren, können verschiedene Kliniker-Segmente übergreifend ansprechen und einen größeren Markenwert im gesamten Markt für Antimykotika erzielen.

Marktführer für Antimykotika

Abbott Laboratories

Bayer AG

Merck & Co., Inc.

Glenmark Pharmaceuticals Limited

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Antimykotika

- Abbott Laboratories

- Astellas Pharma

- Bayer

- GlaxoSmithKline

- Glenmark Pharma Ltd.

- Arcadia Consumer Healthcare

- Merck

- Novartis

- Pfizer

- SCYNEXIS

- Mycovia Pharmaceuticals

- Apex Laboratories Pvt Ltd.

- Gilead Sciences

- Basilea Pharmaceutica Ltd.

- Sun Pharmaceuticals Industries

- Cipla

- Cadila Healthcare (Zydus Lifesciences)

- Hikma Pharmaceuticals

- Alkem Laboratories Ltd.

- Lupin

Jüngste Branchenentwicklungen im Markt für Antimykotika

- Juni 2024: Elion Therapeutics, ein in New York ansässiges Biotechnologieunternehmen, sicherte sich 81 Millionen USD Finanzierung durch seine Series-B-Runde. Die Mittel sind speziell für die Weiterentwicklung seiner frühen Polyene-Antimykotika-Therapie SF001 vorgesehen.

- Januar 2024: Fresenius Kabi führte Posaconazol-Injektion ein, ein Generikum als Ersatz für Noxafil, zur Behandlung oder Vorbeugung schwerer Pilzinfektionen bei Erwachsenen und Kindern, die aufgrund eines geschwächten Immunsystems ein erhöhtes Infektionsrisiko haben.

Markt für Antimykotika Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Antimykotika als jedes verschreibungspflichtige oder rezeptfreie systemische und topische Arzneimittel zur Behandlung oder Vorbeugung menschlicher Pilzinfektionen, einschließlich Azole, Echinocandine, Polyene, Allylamine und andere zugelassene Klassen, die über Krankenhaus-, Einzel- und Online-Kanäle vertrieben werden und zum Herstellerverkaufspreis bewertet werden.

Geräte ohne Wirkstoff, Tierarzneimittel, landwirtschaftliche Fungizide und Diagnosekits sind ausgeschlossen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Azole

- Echinocandine

- Polyene

- Allylamine

- Antimetaboliten

- Nach Indikation

- Candidiasis

- Dermatophytose

- Aspergillose

- Onychomykose

- Andere systemische und opportunistische Mykosen

- Nach Darreichungsform

- Kapseln

- Topische Salben/Cremes

- Parenterale Injektionslösungen

- Pulver und Sprays

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhausapotheker, Infektiologen und Regulierungsbehörden in Nordamerika, Europa, Asien und Lateinamerika.

Ihre Erkenntnisse zu tatsächlichen Behandlungsdauern, Rabattkorridoren und bevorstehenden OTC-Umstellungen korrigierten frühe Annahmen und schlossen Datenlücken.

Desk Research

Wir begannen mit erstklassigen öffentlichen Datensätzen wie der WHO-Prioritätsliste für Pilzerkrankungen, CDC Mycotic Briefs, ECDC-Überwachungsberichten, UN Comtrade-Versandcodes und nationalen Ausschreibungsportalen, um Prävalenz-, Handels- und Beschaffungsvolumina zu verankern.

Unternehmens-10-Ks, Pipeline-Papiere und begutachtete Fachzeitschriften verfeinerten die Dosierungsökonomie, während Nachrichten in Dow Jones Factiva, Umsatzaufteilungen aus D&B Hoovers und Patentmeldungen in Questel Preisdrift und bevorstehende Generika-Einführungen signalisierten.

Die genannten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Modell von der Inzidenz zur Therapie wandelt nationale Infektionszahlen in Arzneimittelnachfrage um; selektive Bottom-up-Aggregationen von Azol-Kapseln und topischen Packungsverkäufen verifizieren die Gesamtwerte.

Zu den zentralen Eingangsgrößen gehören das Wachstum immungeschwächter Kohorten, der Anteil der Krankenhausapotheken, Azol-Resistenztrends, durchschnittliche Behandlungstage und OTC-Zulassungen.

Multivariate Regression projiziert diese Treiber, und Szenarioanalysen testen plötzliche Candida auris-Ausbrüche unter Stressbedingungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit Peer-Arzneimittelumsätzen und Prävalenz-Dashboards abgeglichen; Anomalien lösen Analysten-Rückrufe vor der Freigabe aus.

Berichte werden jährlich aktualisiert, mit Zwischenanpassungen nach Sicherheitswarnungen oder wegweisenden Zulassungen, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Antimykotika Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Kanalmix, Preisdaten und den Aktualisierungsrhythmus unterschiedlich handhaben.

Unser ausgewogener Umfang, die Live-Preisverfolgung und die disziplinierte jährliche Aktualisierung verankern die Zahlen an der realen Nachfrage.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 17,26 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,50 Mrd. (2023) | Global Consultancy A | Fokus auf Marken-Systemika, topische Präparate ausgelassen |

| USD 10,24 Mrd. (2019) | Industry Publisher B | Altes Basisjahr, OTC-Kanal nicht berücksichtigt |

| USD 16,34 Mrd. (2024) | Research Firm C | Einregionales Krankenhausaudit global angewendet |

Unterschiedliche Ausgangspunkte, Kanalentscheidungen und Preiskurven erklären die Streuung; unser reproduzierbarer Ansatz gibt Entscheidungsträgern eine transparente Ausgangsbasis, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antimykotika?

Der Markt erzielte im Jahr 2026 einen Umsatz von 17,93 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 21,69 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 5,03 % verzeichnen, angetrieben durch den Ausbau des Gesundheitszugangs und ein wachsendes Bewusstsein für Pilzerkrankungen.

Welche Wirkstoffklasse gewinnt am schnellsten Marktanteile?

Echinocandine werden voraussichtlich mit einer CAGR von 4,76 % wachsen, unterstützt durch die Zulassung des einmal-wöchentlichen Rezafungins und niedrigere Resistenzraten.

Warum ist Onychomykose ein attraktives Wachstumssegment?

Alternde Bevölkerungen, zunehmende Diabetesprävalenz und die Patientenpräferenz für kürzere topische Behandlungsverläufe treiben das Onychomykose-Volumen mit einer CAGR von 4,52 % voran.

Wie beeinflusst der Klimawandel die Nachfrage nach Antimykotika?

Steigende Temperaturen und veränderte Niederschlagsmuster erweitern das geografische Verbreitungsgebiet von Krankheitserregern wie Aspergillus und Coccidioides, erhöhen das Infektionsrisiko und treiben die therapeutische Nachfrage in neuen Regionen voran.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum begrenzen?

Zunehmende Antimykotikaresistenz und das Sicherheitsprofil systemischer Wirkstoffe bleiben die wichtigsten Hemmnisse, die jeweils einen halben bis fast einen Prozentpunkt von der prognostizierten CAGR abziehen.

Seite zuletzt aktualisiert am: