Marktgröße und Marktanteil transdermale Hautpflaster

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 9.8 Milliarden US-Dollar |

| Marktgröße (2031) | 12.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

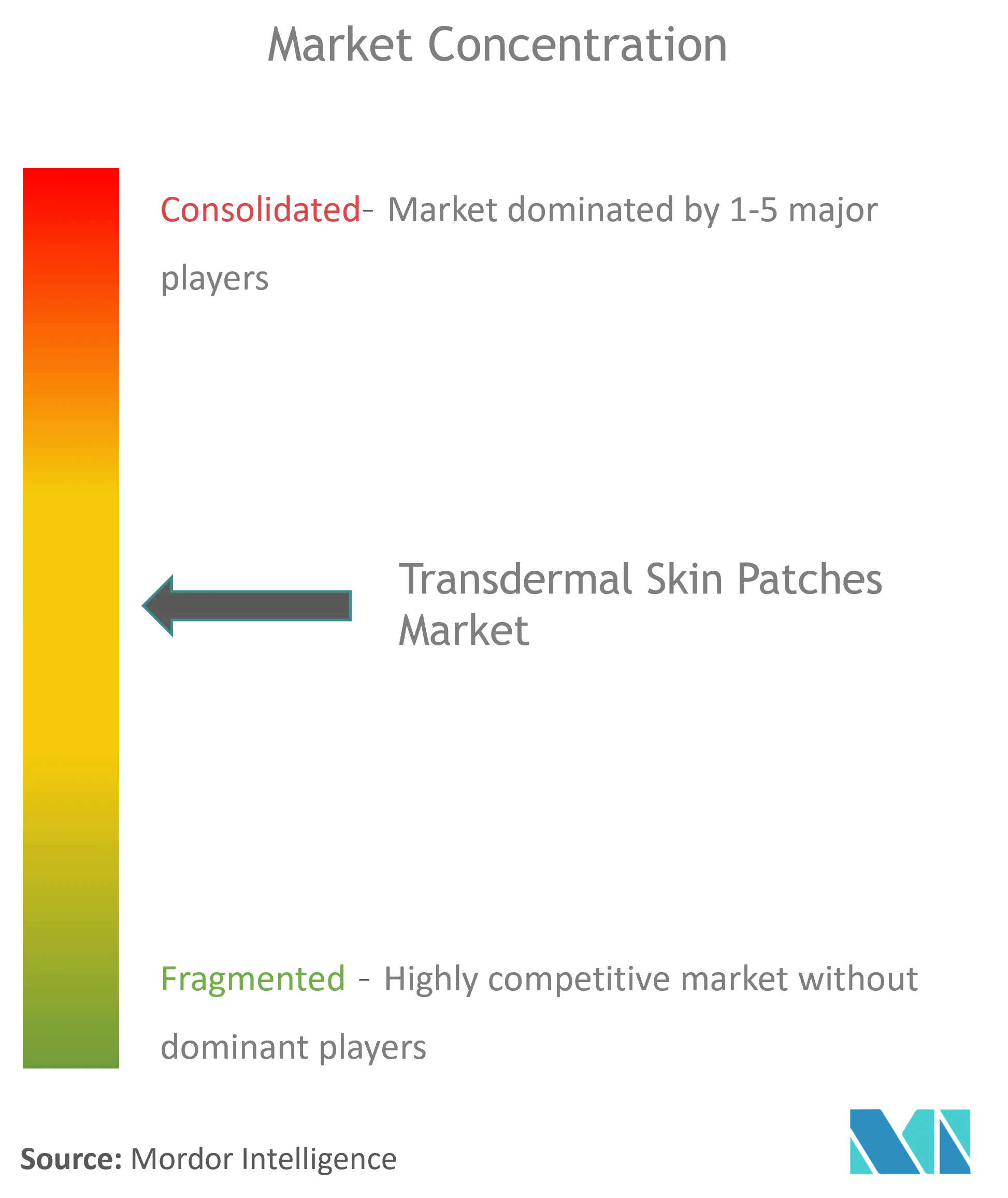

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transdermale Hautpflaster von Mordor Intelligence

Die Marktgröße für transdermale Hautpflaster wurde im Jahr 2025 auf 9,35 Milliarden USD geschätzt und soll von 9,8 Milliarden USD im Jahr 2026 auf 12,4 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum wird durch den Druck durch Patentabläufe gestützt, der Pharmaunternehmen dazu veranlasst, Blockbuster-Medikamente in Pflasterformen umzuformulieren, durch den wachsenden Pool selbst verabreichter Therapien für chronische Erkrankungen sowie durch rasche Fortschritte in der Mikronadeltechnologie, die die Bandbreite der für die dermale Verabreichung geeigneten Moleküle erweitert. Hersteller profitieren zudem von klareren Leitlinien der US-amerikanischen FDA für Kombinationsprodukte, die Entwicklungszeiträume verkürzen und Investitionen in Systeme der nächsten Generation ankurbeln. Gleichzeitig gewinnen Online-Apotheken an Bedeutung, da Patienten diskrete, abonnementbasierte Kaufmodelle bevorzugen, die den Komfortvorteilen dieser Darreichungsform entsprechen.

Wichtigste Erkenntnisse des Berichts

Nach therapeutischem Bereich führte die Raucherentwöhnung im Jahr 2024 mit einem Marktanteil von 64,53 % am Markt für transdermale Hautpflaster, während neurologische Erkrankungen bis 2030 mit einer CAGR von 5,38 % wachsen.

Nach Freisetzungstechnologie entfielen auf Wirkstoff-in-Klebstoff-Systeme im Jahr 2024 47,13 % der Marktgröße für transdermale Hautpflaster, während mikronadelgestützte Formate zwischen 2025 und 2030 mit einer CAGR von 4,91 % wachsen.

Nach Klebstofftechnologie dominierten Acrylat-Plattformen im Jahr 2024 mit einem Umsatzanteil von 83,12 %; Hydrogel-Formulierungen sollen bis 2030 mit einer CAGR von 5,78 % wachsen.

Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Anteil von 71,23 % am Markt für transdermale Hautpflaster, wobei Online-Apotheken mit einer CAGR von 5,96 % während des Prognosezeitraums das schnellste Wachstum verzeichnen.

Nordamerika hatte im Jahr 2024 einen Anteil von 39,23 % am Markt für transdermale Hautpflaster, während Asien-Pazifik mit einer CAGR von 5,19 % bis 2030 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für transdermale Hautpflaster*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe als Antrieb für den Wechsel zu neuartigen Verabreichungsformaten | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg selbst verabreichter Therapien für chronische Erkrankungen | +0.9% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Kostenerstattung für Raucherentwöhnungsmittel | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mikronadel-/Ionophorese-Hybride in Phase III | +0.6% | Vereinigte Staaten und Japan | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Klebstoffdesign zur Senkung von Hautirritationsraten | +0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe als Antrieb für den Wechsel zu neuartigen Verabreichungsformaten

Pharmaunternehmen sehen sich zwischen 2025 und 2030 mit Patentabläufen im Wert von 200 Milliarden USD konfrontiert, was Umformulierungen vorantreibt, die die Exklusivität verlängern und gleichzeitig die Therapietreue der Patienten verbessern. Dieser Wandel ist besonders ausgeprägt bei Therapien gegen chronische Schmerzen und neurologische Erkrankungen, bei denen Pflaster den hepatischen First-Pass-Metabolismus umgehen und so eine niedrigere Dosierung mit stabileren Plasmaspiegeln ermöglichen. Die im Juni 2024 veröffentlichten FDA-Leitlinien klärten die „Wesentlichen Ausgaben der Arzneimittelverabreichung”, reduzierten die regulatorische Unsicherheit und verkürzten die Vorabgenehmigungsfristen um bis zu 12 Monate. Unternehmen betrachten die transdermale Verabreichung daher sowohl als Instrument des Lebenszyklusmanagements als auch als Strategie zur Verbesserung der Therapietreue bei Lifestyle-Medikamenten.

Rasanter Anstieg selbst verabreichter Therapien für chronische Erkrankungen

Die weltweit steigende Prävalenz von Diabetes, Bluthochdruck und hormalbedingten Erkrankungen erhöht die Nachfrage nach häuslichen Behandlungen, die Klinikbesuche minimieren. Transdermale Insulinsysteme erzielten in jüngsten Studien eine um 35 % höhere Patientenzufriedenheit als subkutane Injektionen. Asien-Pazifik-Märkte übernehmen Pflaster schnell aufgrund alternder Bevölkerungen und Versorgungslücken im ländlichen Raum, während ältere Bevölkerungsgruppen weltweit das einfache „Aufkleben-und-Vergessen”-Format schätzen, das bei kognitiven Einschränkungen die Therapietreue unterstützt.

Rasanter Anstieg selbst verabreichter Therapien für chronische Erkrankungen

Die weltweit steigende Prävalenz von Diabetes, Bluthochdruck und hormalbedingten Erkrankungen erhöht die Nachfrage nach häuslichen Behandlungen, die Klinikbesuche minimieren. Transdermale Insulinsysteme erzielten in jüngsten Studien eine um 35 % höhere Patientenzufriedenheit als subkutane Injektionen. Asien-Pazifik-Märkte übernehmen Pflaster schnell aufgrund alternder Bevölkerungen und Versorgungslücken im ländlichen Raum, während ältere Bevölkerungsgruppen weltweit das einfache „Aufkleben-und-Vergessen”-Format schätzen, das bei kognitiven Einschränkungen die Therapietreue unterstützt.

Ausweitung der Kostenerstattung für Raucherentwöhnungsmittel

Zwanzig US-Bundesstaaten bieten nun eine umfassende Krankenversicherungsdeckung für Nikotinpflaster an. Der Medicaid-Dienst von North Dakota hat im Jahr 2025 die Vorabgenehmigungspflicht abgeschafft, was dem Trend privater Versicherer entspricht, die einen Anstieg der Patientenabschlussrate bei Entwöhnungsprogrammen um 40 % verzeichnen, wenn die Kosten vollständig gedeckt sind. Da die Raucherentwöhnung bereits den größten therapeutischen Anteil hält, steigert eine breitere Kostenerstattung die Umsatzsichtbarkeit für Pflasterlieferanten erheblich.

Analyse der Hemmnisse des Marktes für transdermale Hautpflaster*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungskosten im Vergleich zu oralen Generika | -0.8% | Global, mit besonderem Einfluss auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Risiken durch Hautempfindlichkeitsklagen | -0.5% | Nordamerika und EU, mit regulatorischer Kontrolle | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit beim Kombinationsprodukt-Zulassungsweg (USA und EU) | -0.4% | Nordamerika und EU, mit Auswirkungen auf die globale Entwicklung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungskosten im Vergleich zu oralen Generika

Neuartige transdermale Pflaster können bis zu 50 Millionen USD an Markteinführungskosten verursachen, verglichen mit 5–10 Millionen USD für orale Generika, was hauptsächlich auf spezialisierte Fertigung und Bioäquivalenzstudien zurückzuführen ist. In einkommensschwachen Umgebungen priorisieren Kostenträger Volumen gegenüber Innovation, was die Pflasterakzeptanz trotz klinischer Vorteile erschwert. Kombinationsproduktvorschriften erhöhen die Kosten durch zusätzliche Geräteanforderungen weiter und belasten kleinere Marktteilnehmer.

Risiken durch Hautempfindlichkeitsklagen

Durch medizinische Klebstoffe verursachte Hautverletzungen betreffen etwa 1,5 % der Anwender und haben in den Vereinigten Staaten zu Vergleichen in Millionenhöhe geführt. Die verschärfte FDA-Kontrolle schreibt nun umfangreiche dermatologische Datensätze vor, was die Zulassung verlängert und die Versicherungsprämien erhöht. Infolgedessen beschränken einige Unternehmen Innovationen auf bekannte Acrylat-Systeme, was den Übergang zu biokompatibleren Plattformen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für transdermale Hautpflaster

Nach Freisetzungstechnologie:

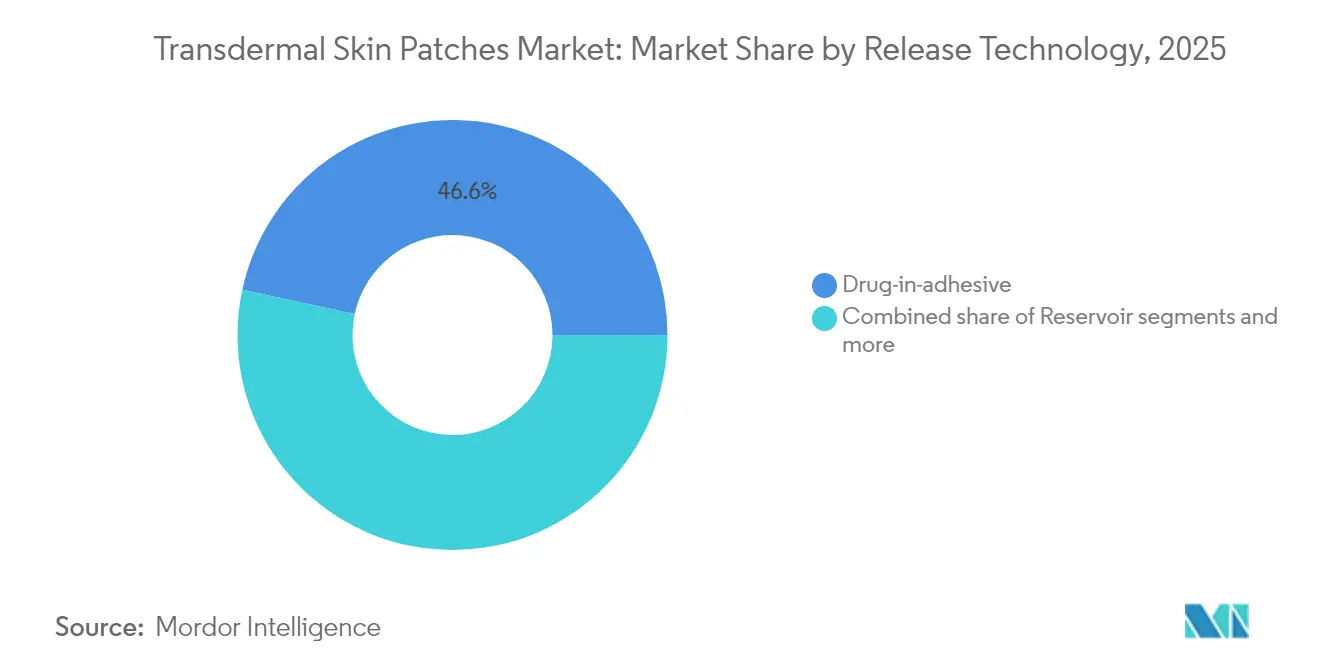

Mikronadeln fordern die traditionelle Dominanz herausWirkstoff-in-Klebstoff-Systeme hielten im Jahr 2025 einen Marktanteil von 46,62 % am Markt für transdermale Hautpflaster, was auf Prozessreife, bewährte Sicherheit und Kosteneffizienz zurückzuführen ist. Mikronadelgestützte Formate weisen jedoch mit 4,88 % die höchste prognostizierte CAGR auf, angetrieben durch ihre Fähigkeit, Peptide, Impfstoffe und sogar GLP-1-Agonisten mit einer Bioverfügbarkeit von über 50 % zu verabreichen. Reservoir- und Matrixpflaster behalten Nischenrollen bei der kontrollierten Freisetzung von Analgetika bzw. im generischen Schmerzmanagement.

Mikronadelfortschritte resonieren mit pharmazeutischen Pipelines, die nun größere biologische Moleküle umfassen. Start-ups wie Anodyne Nanotech berichten von bei Raumtemperatur stabilen Pflastern, die Kühlkettenkosten umgehen und Chancen in Schwellenmärkten eröffnen. Mit zunehmenden klinischen Daten wird erwartet, dass die Technologie einen Teil der Marktgröße für transdermale Hautpflaster von Injektionen umverteilt, insbesondere in der chronischen Stoffwechsel- und Autoimmunversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischem Bereich:

Neurologische Anwendungen treiben das Wachstum über die Raucherentwöhnung hinausRaucherentwöhnungspflaster dominieren weiterhin mit einem Anteil von 64,01 % im Jahr 2025, gestützt durch Mittel der öffentlichen Gesundheit und starke klinische Evidenz. Neurologische Erkrankungen verzeichnen jedoch mit einer CAGR von 5,14 % das schnellste Wachstum, begünstigt durch die Vorteile einer gleichmäßigen Wirkstofffreisetzung bei Parkinson- und ADHS-Therapien. Hormonersatz- und Schmerzmanagement-Segmente bleiben stabil, während kardiovaskuläre und Verhütungspflaster gezielten Bevölkerungsgruppen dienen.

Die kontinuierliche dermale Freisetzung mildert Spitzen-Trog-Schwankungen, die bei der Behandlung des Zentralnervensystems entscheidend sind. Rotigotin- und Methylphenidat-Pflaster veranschaulichen das Modell und zeigen verbesserte motorische Kontrolle bzw. Aufmerksamkeitsstabilität. Kostenträger erkennen zunehmend reduzierte Krankenhausaufenthalte und verbesserte Lebensqualitätsergebnisse an, was die Aufnahme in Arzneimittellisten stärkt.

Nach Klebstofftechnologie:

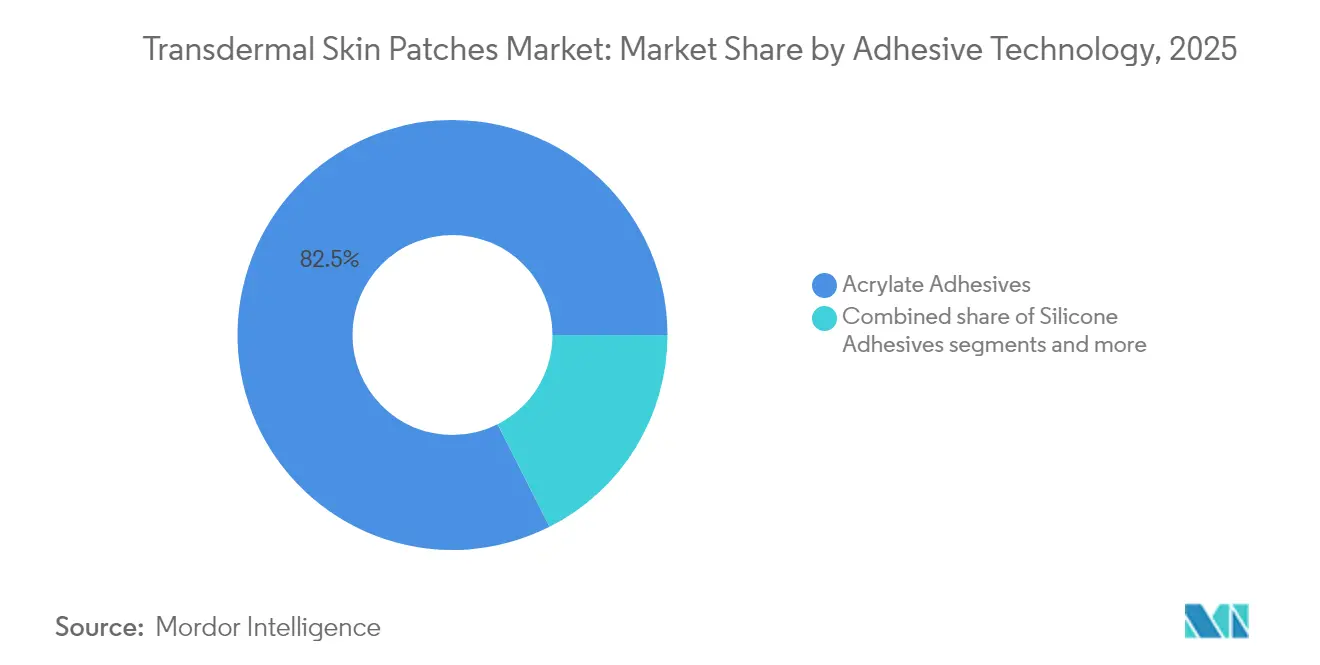

Hydrogel-Innovation fordert die Dominanz von Acrylaten herausAcrylat-Klebstoffe machten im Jahr 2025 82,45 % der Umsätze aus und werden für ihre robuste Haftung und bewährten Sicherheitsprofile geschätzt. Hydrogel-Varianten, obwohl heute nur ein kleiner Teil der Marktgröße für transdermale Hautpflaster, sollen mit einer CAGR von 5,46 % wachsen, da biofreundliche Polymere die Hautbelastung verringern und eine feuchtigkeitsregulierte Wirkstofffreisetzung ermöglichen. Silikon-Optionen bedienen die Hautempfindlichkeit geriatrischer und pädiatrischer Patienten, während ökologisch basierte Klebstoffe noch in den Anfängen stecken.

Die Fähigkeit von Hydrogelen, Nanopartikel aufzunehmen und den pH-Wert zu puffern, positioniert sie für hochdosierte biologische Pflaster. Alpha-Tocopherol-infundierte liposomale Hydrogele liefern beispielsweise Retinaldehyd über 24 Stunden ohne Reizung und beweisen ihr Potenzial für langanhaltende dermatologische Therapien. Mit sinkenden Herstellungskosten wird erwartet, dass die Technologie den Vorsprung von Acrylaten erodiert, insbesondere in Premium-Therapiebereichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Digitale Transformation beschleunigt das Online-WachstumEinzelhandelsapotheken machten im Jahr 2025 70,55 % des Umsatzes aus, gestützt durch pharmazeutische Beratung und die Bequemlichkeit der sofortigen Abholung. Das Online-Segment wächst jedoch am schnellsten mit einer CAGR von 5,62 %, angetrieben durch Telemedizin-Integration, diskrete Lieferung und Abonnementmodelle, die Nachfüllungen synchronisieren. Krankenhausapotheken dominieren bei komplexen Mehrpflaster-Regimen, während Direktvertriebskanäle kosmetische und Lifestyle-Produkte bedienen.

Regulierungsbehörden erlauben nun die Fernverifizierung für verschreibungspflichtige Pflaster nach den FDA-Leitlinien für digitale Gesundheit von 2024, was app-verknüpfte Therapietreue-Plattformen und automatisierten Versand fördert. Für chronische Raucher und Frauen in den Wechseljahren mindert der E-Commerce das Stigma und fördert eine nachhaltige Therapie, was den Gesamtmarkt für transdermale Hautpflaster weiter ankurbelt.

Geografische Analyse

Markt für transdermale Hautpflaster in Nordamerika

Nordamerika führte den Markt für transdermale Hautpflaster im Jahr 2025 mit einem Anteil von 38,77 %, gestützt durch eine breite Erstattung für Nikotintherapien, einen günstigen Patentschutz und vereinfachte FDA-Zulassungswege für Kombinationsprodukte. Die Aufnahme von Pflastern zur Behandlung vasomotorischer Symptome in das Medicare-Programm im Jahr 2025 erweitert die Nutzung zusätzlich, während inländische Produktionserweiterungen – wie das 6 Millionen USD teure Werksupgrade von LGM Pharma – die Versorgungssicherheit stärken. Die demografische Alterung der US-Bevölkerung erhöht zudem die Nachfrage nach pflasterbasierten Schmerz- und Hormontherapien, die nur minimale Geschicklichkeit erfordern.

Markt für transdermale Hautpflaster in Europa

Europa folgt mit einer reifen, jedoch regulierungsintensiven Marktdurchdringung. Die Umsetzung der MDR erhöht die Compliance-Kosten, doch die Fragen-und-Antworten-Leitlinien der Europäischen Arzneimittel-Agentur aus dem Jahr 2024 klären die Anforderungen an die Integration von Medizinprodukt und Arzneimittel und reduzieren damit Unklarheiten. Pflaster zur Hormonersatztherapie erfreuen sich starker Nachfrage, obwohl jüngste Estradiol-Engpässe den Bedarf an regionaler Produktionsredundanz verdeutlichen. Darüber hinaus sichert die Erstattung von Raucherentwöhnungsmitteln in den führenden EU-Volkswirtschaften ein stabiles Volumen trotz intensivem Generikawettbewerb.

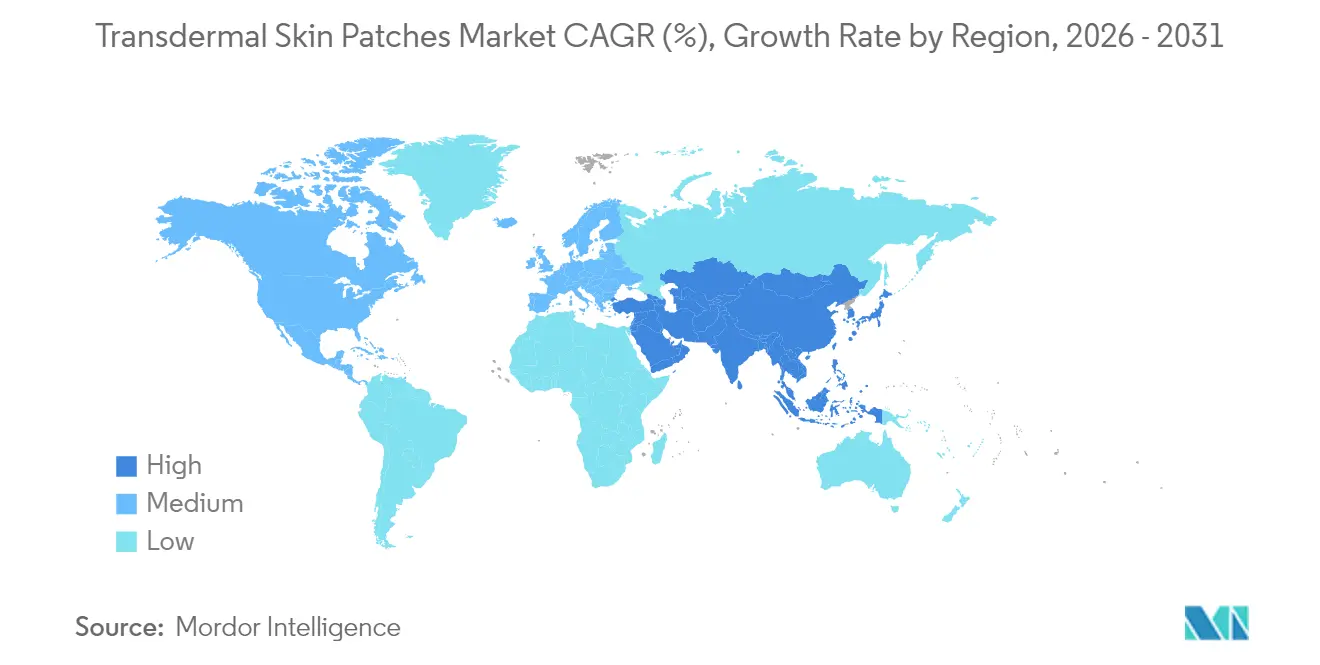

Markt für transdermale Hautpflaster im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,06 % bis 2031. Die alternde Bevölkerung in China und Japan sowie die steigende Diabetesprävalenz schaffen ein fruchtbares Umfeld für die Verbreitung von Pflastern. Die regulatorische Harmonisierung innerhalb der ASEAN-Staaten sowie lokale Produktionsinvestitionen senken die Markteintrittsbarrieren. Der chinesische Markt für Menopausetherapien veranschaulicht das Potenzial: Kliniker empfehlen zunehmend Pflaster gegenüber oralem Östrogen aufgrund des geringeren Thromboserisikos. Wachsende E-Commerce-Ökosysteme adressieren zudem Herausforderungen bei der Erreichbarkeit ländlicher Gebiete und treiben den Online-Verkauf von Pflastern voran.

Wettbewerbslandschaft

Der Markt für transdermale Hautpflaster weist eine moderate Konzentration auf. Etablierte Unternehmen wie Johnson & Johnson und Novartis nutzen ihre Größe und regulatorische Expertise, doch das Wachstum hängt eher von Innovation als von der Breite des Portfolios ab. Aufstrebende Akteure – Anodyne Nanotech mit HeroPatch und Medherant mit dem TEPI Patch – ziehen Kapital an, indem sie auf Lücken bei der biologischen Wirkstoffverabreichung abzielen. CordenPharmas Kapazitätserweiterung für GLP-1 im Wert von 980 Millionen USD unterstreicht den Branchenglauben an das Potenzial von Peptidpflastern.

Partnerschaften dominieren die Strategie. Große Pharmaunternehmen kooperieren mit spezialisierten Auftragsherstellern für die Mikronadelherstellung, während Konsumgütermarken mit KI-Klebstoffentwicklern zusammenarbeiten, um sich durch Komfort zu differenzieren. Der Wettbewerbsdruck steigt, da die FDA im Jahr 2025 das erste generische Lidocain-1,8-%-Pflaster genehmigt und damit eine aufkommende Welle ablaufender Patente signalisiert. Dennoch verschafft die Erfahrung bei der Navigation durch Geräte-Arzneimittel-Vorschriften etablierten Unternehmen einen Vorteil und gleicht disruptive Bedrohungen mit Kooperationsmöglichkeiten aus.

Marktführer für transdermale Hautpflaster

Teva Pharmaceuticals USA Inc.

Novartis AG

Teikoku Pharma USA, Inc.

Viatris, Inc.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für transdermale Hautpflaster

- 3M

- Abbott Laboratories

- Johnson & Johnson

- Novartis

- Teva Pharmaceutical Industries

- Hisamitsu Pharmaceutical

- GlaxoSmithKline

- Bayer

- Viatris

- LTS Lohmann Therapie-Systeme

- Nitto Denko

- Corium LLC

- Agile Therapeutics Inc.

- UCB

- Luye Pharma Group Ltd.

- Zydus Lifesciences Ltd.

- Sparsha Pharma International Pvt Ltd

- Tapemark Inc.

- AdhexPharma

Analyse der Unternehmen im Markt für transdermale Hautpflaster lesen

Jüngste Branchenentwicklungen im Markt für transdermale Hautpflaster

- März 2025: LGM Pharma investierte 6 Millionen USD in die US-amerikanische Halbfest- und transdermale Produktion

- März 2025: FDA genehmigte Avvas erstes generisches Lidocain-1,8-%-Pflaster

Berichtsumfang des globalen Marktes für transdermale Hautpflaster

Gemäß dem Berichtsumfang ist ein transdermales Pflaster ein medizinisches Klebepflaster, das auf die Haut aufgebracht wird, um eine präzise Dosis eines Medikaments zu verabreichen. Diese Pflaster verabreichen die Medikamentendosis durch die Haut mittels einer Diffusionstechnik, die über einen langen Zeitraum in den Blutkreislauf freigesetzt wird. Der Markt für transdermale Hautpflaster ist nach Typ, Anwendung und Geografie segmentiert. Der Markt ist in einschichtig Wirkstoff-in-Klebstoff, mehrschichtig Wirkstoff-in-Klebstoff, Matrix und andere Typen unterteilt. Nach Anwendung ist der Markt in Schmerzlinderung, Raucherentwöhnung und Rauchabstinenz, überaktive Blase, Hormontherapie und andere Anwendungen segmentiert. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

Überblick über die Segmentierung

| Wirkstoff-in-Klebstoff |

| Reservoir |

| Matrix |

| Mikronadelgestützt |

| Sonstige |

| Raucherentwöhnung |

| Hormonersatztherapie |

| Schmerzmanagement |

| Neurologische Erkrankungen |

| Kardiovaskuläre Erkrankungen |

| Verhütung |

| Sonstige |

| Acrylat-Klebstoffe |

| Silikon-Klebstoffe |

| Hydrogel-Klebstoffe |

| Sonstige Klebstoffe |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Freisetzungstechnologie (Wert) | Wirkstoff-in-Klebstoff | |

| Reservoir | ||

| Matrix | ||

| Mikronadelgestützt | ||

| Sonstige | ||

| Nach therapeutischem Bereich (Wert) | Raucherentwöhnung | |

| Hormonersatztherapie | ||

| Schmerzmanagement | ||

| Neurologische Erkrankungen | ||

| Kardiovaskuläre Erkrankungen | ||

| Verhütung | ||

| Sonstige | ||

| Nach Klebstofftechnologie (Wert) | Acrylat-Klebstoffe | |

| Silikon-Klebstoffe | ||

| Hydrogel-Klebstoffe | ||

| Sonstige Klebstoffe | ||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für transdermale Hautpflaster?

Die Marktgröße für transdermale Hautpflaster soll im Jahr 2026 9,8 Milliarden USD erreichen und mit einer CAGR von 4,82 % auf 12,4 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Markt für transdermale Hautpflaster?

Im Jahr 2026 soll die Marktgröße für transdermale Hautpflaster 9,8 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für transdermale Hautpflaster?

Teva Pharmaceuticals USA Inc., Novartis AG, Teikoku Pharma USA, Inc., Viatris, Inc. und Johnson & Johnson sind die wichtigsten Unternehmen, die im Markt für transdermale Hautpflaster tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für transdermale Hautpflaster?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für transdermale Hautpflaster?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für transdermale Hautpflaster.

Welche Jahre deckt dieser Bericht über den Markt für transdermale Hautpflaster ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für transdermale Hautpflaster auf 9,8 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für transdermale Hautpflaster für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für transdermale Hautpflaster für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: